الملخص التنفيذي:

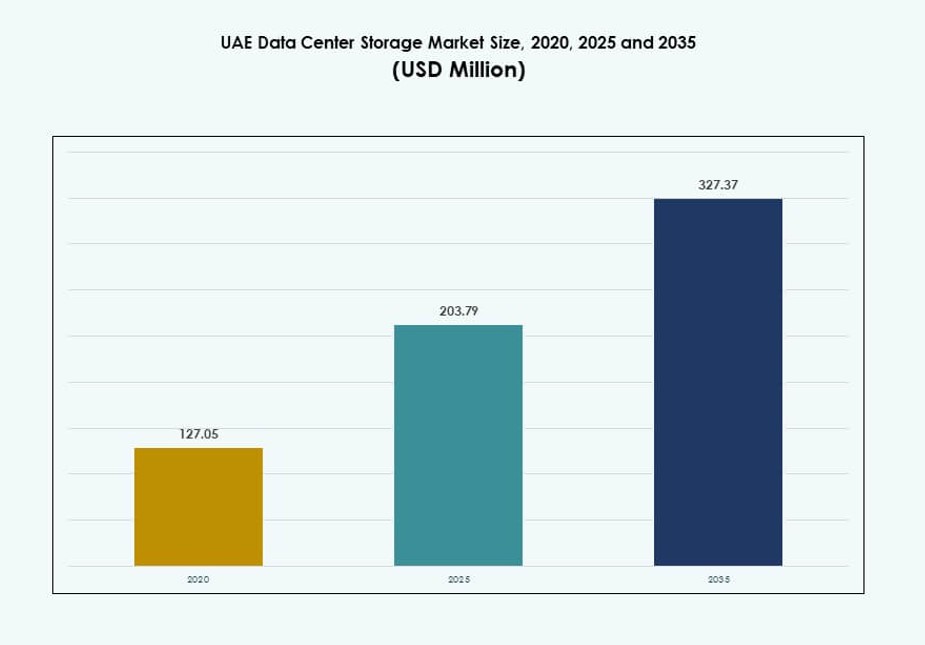

تم تقييم حجم سوق تخزين مراكز البيانات في الإمارات العربية المتحدة بمبلغ 127.05 مليون دولار أمريكي في عام 2020، ليصل إلى 203.79 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 327.37 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب قدره 4.71% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في الإمارات 2025 |

203.79 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في الإمارات، معدل النمو السنوي المركب |

4.71% |

| حجم سوق تخزين مراكز البيانات في الإمارات 2035 |

327.37 مليون دولار أمريكي |

التبني السريع للذكاء الاصطناعي، وتوسع السحابة السيادية، والامتثال التنظيمي هي عوامل رئيسية تشكل الطلب. تزيد مشاريع التحول الرقمي الحكومية، خاصة في المدن الذكية، من الحاجة إلى بنية تحتية للبيانات قابلة للتوسع وآمنة. تفضل الشركات التخزين الفلاشي الكامل، ومصفوفات NVMe، والمنصات المعرفة بالبرمجيات لتمكين التحليلات والأتمتة وأعباء العمل في الوقت الفعلي. تدفع التعاونات بين القطاعين العام والخاص والاستراتيجيات السحابية الوطنية نحو نشرات واسعة النطاق وعلى الحافة. يخدم سوق تخزين مراكز البيانات في الإمارات كأساس رقمي للقطاعات المنظمة، مما يخلق طلبًا قويًا على الحلول الهجينة وعالية الأداء عبر الصناعات.

تتصدر دبي في تبني التخزين، حيث تمتلك أكثر من 50% من حصة السوق بفضل بنيتها التحتية المتقدمة، والوصول إلى الكابلات البحرية، ومناطق الحوسبة الفائقة. تليها أبوظبي بحصة حوالي 35%، مدفوعة بأعباء العمل الحكومية، وحالات استخدام الذكاء الاصطناعي، وجهود توطين البيانات. تساهم الشارقة والإمارات الشمالية الأخرى بنسبة 15% المتبقية، بدعم من مرافق الحافة، واستعادة الكوارث، وبناء القدرات المعيارية. يساعد هذا المزيج الجغرافي سوق تخزين مراكز البيانات في الإمارات على تحقيق المرونة، والتغطية الوطنية، وتنويع القدرات.

ديناميكيات السوق:

محركات السوق

صعود مناطق السحابة وأعباء العمل الرقمية للشركات يسرع نمو البنية التحتية المحلية للتخزين

الزيادة السريعة في مناطق السحابة من اللاعبين الكبار تدفع الطلب على التخزين عالي الأداء في الإمارات العربية المتحدة. الشركات متعددة الجنسيات والإقليمية تقوم بنقل أحمال العمل إلى السحب العامة والهجينة، مما يخلق استثمارات ثابتة في البنية التحتية. تحتاج الشركات في قطاعات البنوك والخدمات المالية والتأمين، والخدمات اللوجستية، والتجزئة إلى أنظمة تخزين سريعة وقابلة للتوسع للتعامل مع العمليات التجارية والتفاعلات مع العملاء. يتطلب تركيز الحكومة على التحول الرقمي والخدمات الذكية تخزينًا خلفيًا قويًا. المشاريع تحت مبادرة دبي 10X وجهود الحكومة الرقمية في أبوظبي تدفع احتياجات التخزين السحابي السيادي. يجعل هذا سوق تخزين مراكز البيانات في الإمارات العربية المتحدة ممكنًا استراتيجيًا لاستمرارية الخدمة، والتحكم في زمن الوصول، والامتثال التنظيمي. يتجه تبني التكنولوجيا نحو NVMe، وNAS القابل للتوسع، والتخزين القائم على الكائنات لدعم التحليلات في الوقت الحقيقي. البنية التحتية التي تعتمد على الفلاش أولاً أصبحت شائعة عبر أحمال العمل الحيوية والسحابية الأصلية. تكامل حزم الحوسبة الجاهزة للذكاء الاصطناعي يعيد تشكيل توقعات أداء التخزين.

تكامل الذكاء الاصطناعي ومتطلبات معالجة البيانات في الوقت الحقيقي تغذي الحاجة إلى حلول تخزين منخفضة زمن الوصول

تعتمد تطبيقات الذكاء الاصطناعي في الإمارات العربية المتحدة – بدءًا من المراقبة إلى نمذجة اللغة – على أنظمة تخزين كثيفة ومنخفضة زمن الوصول. تبني المنظمات في قطاعات الحكومة والطاقة والاتصالات خطوط أنابيب الذكاء الاصطناعي التي تتطلب استجابة تخزين دون الملي ثانية. مع مجموعات بيانات تدريب كبيرة وعقد حوسبة عالية الإنتاجية، يجب أن تتوسع أنظمة التخزين خطيًا وتدير أحمال العمل المختلطة. استخدام وحدات معالجة الرسومات والبحيرات البيانات أعاد تعريف معايير الأداء لطبقات التخزين. تكتسب مصفوفات التخزين القائمة على NVMe ومنصات التخزين المعرفة بالبرمجيات (SDS) تفضيلًا لهذه التطبيقات. سوق تخزين مراكز البيانات في الإمارات العربية المتحدة حيوي لتمكين تدريب نماذج الذكاء الاصطناعي عالية التردد والاستدلال. الاستثمارات الحكومية في برامج الذكاء الاصطناعي الوطنية مرتبطة مباشرة بموثوقية البنية التحتية الخلفية. يتبنى قادة القطاع الخاص أنظمة الفلاش الكاملة لتشغيل التحليلات ورؤية الكمبيوتر على نطاق واسع. تسعى الشركات إلى منصات تخزين يمكنها موازنة نمو السعة مع أوقات الوصول المنخفضة.

- على سبيل المثال، تعاونت e& (اتصالات) مع تقنيات ديل في عام 2024 لتعزيز مبادرات الذكاء الاصطناعي باستخدام منصات PowerStore، التي تدعم استدلال الذكاء الاصطناعي بزمن وصول أقل من 1 مللي ثانية عبر مجموعات بيانات بحجم الاتصالات التي تتم معالجتها من خلال بنية NVMe.

الامتثال التنظيمي وقوانين سيادة البيانات تدعم الطلب على مرافق التخزين المحلية

أكدت الإمارات على توطين البيانات مما دفع المؤسسات المالية ومقدمي الرعاية الصحية لتخزين البيانات محليًا. تفرض لوائح البنك المركزي وسلطة تنظيم الخدمات المالية في سوق أبوظبي العالمي رقابة صارمة على موقع البيانات الخاصة بالعملاء والوصول إليها. تشجع معايير تصنيف البيانات والقواعد الامتثال القطاعية الاستثمارات في البنية التحتية للتخزين السيادي. يعمل اللاعبون في السحابة العامة الآن في مناطق داخل البلاد لدعم أحمال العمل المتوافقة. يستفيد سوق تخزين مراكز البيانات في الإمارات العربية المتحدة من هذا الوضوح التنظيمي والبنية التحتية المدعومة من الدولة. تتطلب الشركات تخزينًا يتماشى مع معايير ISO 27001 وPCI DSS وHIPAA. تتطور النماذج المحلية والهجينة لتلبية الامتثال دون التضحية بالأداء. يقدم مقدمو خدمات التخزين خدمات تخزين متدرجة لدعم الأرشفة والنسخ الاحتياطي الآمن. يلعب السوق دورًا أساسيًا في تمكين الخدمات الرقمية السيادية عبر القطاعات.

اعتماد الشركات الكبير لاستراتيجيات تكنولوجيا المعلومات الهجينة يدفع الطلب على منصات التخزين القابلة للتشغيل البيني

العملاء المؤسسيون في الإمارات العربية المتحدة يتبنون استراتيجيات تكنولوجيا المعلومات الهجينة، حيث يوازنون بين مرونة السحابة والتحكم في الموقع. تتطلب المنظمات في مجالات الاتصالات والنفط والغاز والعقارات تخزينًا مرنًا يمتد عبر البيئات الطرفية والمركزية. يجعل ذلك التوافق التشغيلي والإدارة الموحدة معايير شراء حاسمة. يتطور سوق تخزين مراكز البيانات في الإمارات العربية المتحدة ليقدم منصات تخزين مرنة برؤية عبر البيئات المختلفة. يقوم البائعون بتجميع التخزين مع أدوات التنسيق، وبرمجيات التصنيف، والتحسين القائم على الذكاء الاصطناعي. تنمو عمليات نشر التخزين الطرفي بسبب مشاريع المدن الذكية وطرح البنية التحتية القائمة على إنترنت الأشياء. تحتاج المنظمات إلى نقل ومعالجة البيانات بالقرب من المصدر، ثم أرشفتها أو تحليلها مركزيًا. يدفع التوافق التشغيلي مع البيئات المعبأة في حاويات والإعدادات السحابية المتعددة تصميم التخزين. يظل التركيز على التوسع السلس، والمزامنة في الوقت الحقيقي، والتحكم المركزي في السياسات.

- على سبيل المثال، قامت شركة أدنوك بنشر أنظمة Pure Storage FlashArray في إعدادات هجينة حديثة، مما يوفر ما يصل إلى 15 جيجابايت/ثانية من الإنتاجية لمعالجة البيانات من آلاف أجهزة الاستشعار في عمليات حقول النفط عبر البيئات الطرفية والمركزية.

اتجاهات السوق

ظهور التبريد السائل وتكثيف التخزين لدعم أحمال العمل العالية الإنتاجية للذكاء الاصطناعي

تدفع أحمال العمل الجديدة المرتبطة بالذكاء الاصطناعي التوليدي وتحليلات الفيديو حدود الأداء والحرارة للإعدادات القديمة. تتحول مراكز البيانات في الإمارات العربية المتحدة نحو تكوينات رفوف كثيفة مع احتياجات أعلى من IOPS والإنتاجية. تدخل عقد التخزين المبردة بالسائل والهياكل المفككة مراحل تجريبية في إعدادات الاتصالات والحجم الكبير. يمثل ذلك تحولًا من البنية التحتية التقليدية المبردة بالهواء نحو حلول حرارية متقدمة. يتماشى سوق تخزين مراكز البيانات في الإمارات العربية المتحدة مع هذا التحول لتلبية متطلبات استنتاج الذكاء الاصطناعي والحوسبة عالية الأداء. يقدم البائعون الآن حاويات NVMe عالية الكثافة ومعجلات التخزين لدعم الأنابيب السريعة. يجب أن تتعامل برمجيات إدارة التخزين الآن مع قياس الحرارة والتحسين على مستوى النظام. أصبح جدولة أحمال العمل المدركة للحرارة ميزة قياسية عبر مجموعات التخزين المؤسسية.

نمو مراكز البيانات كخدمة (DCaaS) يقود نماذج تسليم التخزين القائمة على الاشتراك

تفضل الشركات الناشئة والكبرى المرونة التشغيلية على تكاليف البنية التحتية المسبقة. وقد أدى ذلك إلى زيادة الاهتمام بنماذج DCaaS والتخزين كخدمة عبر أسواق الإمارات العربية المتحدة. يسمح ذلك للشركات بتوسيع أحمال العمل ديناميكيًا مع مواءمة التكلفة مع الاستخدام. تستفيد الشركات السحابية الأصلية بشكل خاص من هذا النهج القائم على النفقات التشغيلية مع التزويد المدفوع بواسطة API. يدعم سوق تخزين مراكز البيانات في الإمارات العربية المتحدة هذا التحول من خلال أنظمة بيئية للبائعين تقدم حزم تخزين مُدارة. يقوم مقدمو الخدمات الرئيسيون الآن بدمج الفوترة والتشفير والامتثال تحت محافظ DCaaS الموحدة. يعيد هذا الاتجاه تشكيل علاقات البائعين والعملاء، مع التركيز على العقود طويلة الأجل بدلاً من مبيعات الأجهزة فقط. تطالب الشركات باتفاقيات مستوى الخدمة المرتبطة بوقت تشغيل التخزين والإنتاجية وأداء التبديل. أصبح التسليم المرتكز على الخدمة ميزة تنافسية للجهات الإقليمية.

زيادة في حلول التخزين غير القابلة للتغيير والمعزولة للمرونة السيبرانية والامتثال للنسخ الاحتياطي

التهديدات المتزايدة للأمن السيبراني وهجمات الفدية أجبرت المؤسسات على إعادة النظر في استراتيجيات النسخ الاحتياطي والاستعادة. تشهد وحدات التخزين غير القابلة للتغيير، والاحتفاظ باللقطات، والهياكل المعزولة عن الشبكة زيادة في الانتشار في الإمارات العربية المتحدة. تتطلب المنظمات الحكومية وشركات الخدمات المالية نسخ بيانات غير قابلة للتلاعب لأغراض التدقيق والاسترداد القانوني. يعكس سوق تخزين مراكز البيانات في الإمارات العربية المتحدة ذلك من خلال إضافة طبقات تركز على الامتثال إلى العروض القياسية. يقوم البائعون بتعبئة محركات الأقراص الممكّنة بتقنية WORM وتخزين الكائنات المتوافقة مع S3 مع النسخ المتماثل الأصلي. يتم نشر العزل عن الشبكة بشكل متزايد باستخدام مواقع استرداد الكوارث المعزولة وخزائن الأشرطة. تتضمن سياسات النسخ الاحتياطي الآن اكتشاف الشذوذ والتراجع عن هجمات الفدية على مستوى التخزين. يرفع ذلك مستوى التوقعات الأمنية عبر جميع عمليات النشر.

تحليلات التخزين المدفوعة بالذكاء الاصطناعي والمراقبة التنبؤية تصبح جزءًا لا يتجزأ من العمليات وتقديم اتفاقيات مستوى الخدمة

يلجأ مشغلو مراكز البيانات إلى الأدوات المدعومة بالذكاء الاصطناعي لمراقبة وتوقع وتصحيح عمليات التخزين تلقائيًا. تتبع هذه الأنظمة عمليات الإدخال والإخراج في الثانية، وارتفاعات زمن الانتقال، واختناقات الإنتاجية، وأنماط فشل الأقراص. تسمح تحليلات التخزين التنبؤية بالصيانة الوقائية، مما يحسن من وقت الخدمة والالتزام باتفاقيات مستوى الخدمة. يستخدم مقدمو خدمات الاستضافة المشتركة والخدمات المدارة في الإمارات العربية المتحدة هذه الأدوات للحفاظ على الأداء على نطاق واسع. يتضمن سوق تخزين مراكز البيانات في الإمارات العربية المتحدة حزم تخزين مدمجة مع مجمعات القياس عن بعد وخوارزميات التعلم الآلي. تحصل المؤسسات على رؤية أفضل لاتجاهات الاستخدام وتحسين مستويات التخزين. تعمل التنبيهات التلقائية والتوفير الديناميكي على تقليل أوقات الاستجابة والتوقف عن العمل. تعكس هذه الاتجاهات الدور المتزايد للذكاء في إدارة التخزين الخلفية.

تحديات السوق

الاستثمار الرأسمالي العالي وعدم اليقين في العائد على الاستثمار في توسيع التخزين القائم على الفلاش للمهام الناشئة

يوفر التخزين القائم على الفلاش، خاصة NVMe والمصفوفات الكاملة الفلاش، زمن انتقال منخفض وإنتاجية عالية ولكنه يأتي بتكلفة عالية. تكافح العديد من الشركات في الإمارات العربية المتحدة مع رأس المال المقدم المطلوب لبناء بنية تحتية للفلاش بمقياس البيتابايت. بدون رؤية واضحة للعائد على الاستثمار، تتردد الشركات المتوسطة الحجم في الانتقال من إعدادات الأقراص الصلبة التقليدية. يجب أن يعالج سوق تخزين مراكز البيانات في الإمارات العربية المتحدة هذا من خلال تقديم نماذج تمويل أو حلول متدرجة. لا يزال تحسين الأداء والتكلفة فجوة، خاصة بالنسبة لأعباء العمل الخاصة بالذكاء الاصطناعي والتحليلات في الوقت الفعلي. يواجه بائعو التخزين ضغوطًا لتحقيق التوازن بين الابتكار والقدرة على تحمل التكاليف. تحتاج مراكز البيانات الداخلية إلى تصميمات معيارية تسمح بالترقيات الجزئية دون تحديث كامل للنظام. تخلق حساسية الأسعار في القطاعات المتوسطة السوق طلبًا على التكوينات الهجينة مع التخزين المؤقت الذكي. التحدي هو إدارة النمو دون تحميل دورات النفقات الرأسمالية.

تعقيد إدارة عمليات النشر متعددة السحابة والحافة مع بنية تخزين موحدة

تواجه المؤسسات التي تعتمد استراتيجيات السحابة الهجينة أو المتعددة صعوبة في إدارة سياسات الوصول الموحد إلى البيانات والمزامنة والنسخ الاحتياطي. لا تزال قابلية التشغيل البيني بين منصات السحابة ونشر الحافة والبنية التحتية المركزية محدودة. غالبًا ما يمتلك كل بائع أنظمة خاصة به، مما يجعل التكامل مكلفًا ومعقدًا. يجب أن يتطور سوق تخزين مراكز البيانات في الإمارات العربية المتحدة مع واجهات برمجة تطبيقات موحدة وأدوات تنسيق عبر السحابة. تحتاج الشركات إلى رؤية شاملة لمنع عزلة البيانات عبر التطبيقات والمناطق. يصبح من الصعب الحفاظ على الامتثال والأمان المتسقين عبر طبقات التخزين المنفصلة. تتعرض تحسينات الأداء لتحديات إضافية بسبب التفاوت في زمن الوصول وعرض النطاق وأنماط الوصول. هذه التعقيدات تبطئ استجابة تكنولوجيا المعلومات وتزيد من النفقات التشغيلية. يتطلب معالجتها أنظمة بيئية تعاونية وأطر عمل قابلة للتشغيل البيني.

فرص السوق

توسيع أحمال عمل الذكاء الاصطناعي والمراقبة بالفيديو يفتح الطلب على التخزين عالي السرعة متعدد الطبقات

تولد المراقبة بالذكاء الاصطناعي وتحليلات المدن الذكية والبث المباشر في الوقت الحقيقي أحجام بيانات عالية التردد. تتطلب عمليات النشر الحكومية والتجارية الآن تخزينًا متعدد الطبقات مع أرشيف عميق واسترجاع فوري. يشهد سوق تخزين مراكز البيانات في الإمارات العربية المتحدة فرصة قوية في خدمة أحمال عمل الفيديو الجاهزة للذكاء الاصطناعي عبر النقل الذكي والأمن والتجزئة. يوجد طلب على التخزين الكائني القابل للتوسع وذاكرات التخزين المؤقت القائمة على الفلاش التي تدعم الاستفسارات الفورية.

رؤية الاقتصاد الرقمي الوطني تخلق زخمًا للمراكز الإقليمية وحافة البيانات

تخلق الرؤية الاستراتيجية لدولة الإمارات العربية المتحدة لتصبح رائدة في الاقتصاد الرقمي حوافز قوية للمراكز المحلية. ستحتاج المناطق الصناعية وممرات اللوجستيات والمراكز الحضرية إلى تخزين محلي للتطبيقات الحساسة للزمن. يمنح ذلك مزودي التخزين فرصة لتضمين الخدمات في البنية التحتية الذكية. كما يعزز الحاجة إلى تخزين سحابي هجين قابل للتشغيل البيني يتماشى مع السياسات الوطنية للبيانات.

تقسيم السوق

حسب نوع التخزين

يتصدر التخزين الكلي الفلاش في عمليات النشر الحساسة للأداء عبر قطاعات BFSI والحكومة ومناطق السحابة الضخمة. يتبع التخزين الهجين عن كثب، حيث يقدم توازنًا بين السرعة والكفاءة من حيث التكلفة للأحمال المتوسطة. يظل التخزين التقليدي ذا صلة في حالات استخدام النسخ الاحتياطي والأرشفة والتخزين البارد. تشمل الأنواع الأخرى أنظمة التخزين الكائني المتوافقة مع S3. يستمر سوق تخزين مراكز البيانات في الإمارات العربية المتحدة في التحول نحو استراتيجيات الفلاش أولاً في مناطق الأحمال النشطة.

حسب نشر التخزين

تهيمن أنظمة شبكة منطقة التخزين (SAN) على أحمال العمل الأساسية للمؤسسات، حيث تقدم وصولاً عالي السرعة على مستوى الكتل. تحظى أنظمة NAS بشعبية في عمليات النشر التي تركز على المحتوى والنسخ الاحتياطي في وسائل الإعلام والتعليم. يظل DAS متخصصًا، ويستخدم في الحافة والهياكل ذات المستأجر الواحد. تكتسب الأشكال الأخرى مثل SDS الأصلية للسحابة زخمًا. يعكس سوق تخزين مراكز البيانات في الإمارات العربية المتحدة الطلب المتزايد على SAN المركزي مع بنية قابلة للتمديد عبر السحابة.

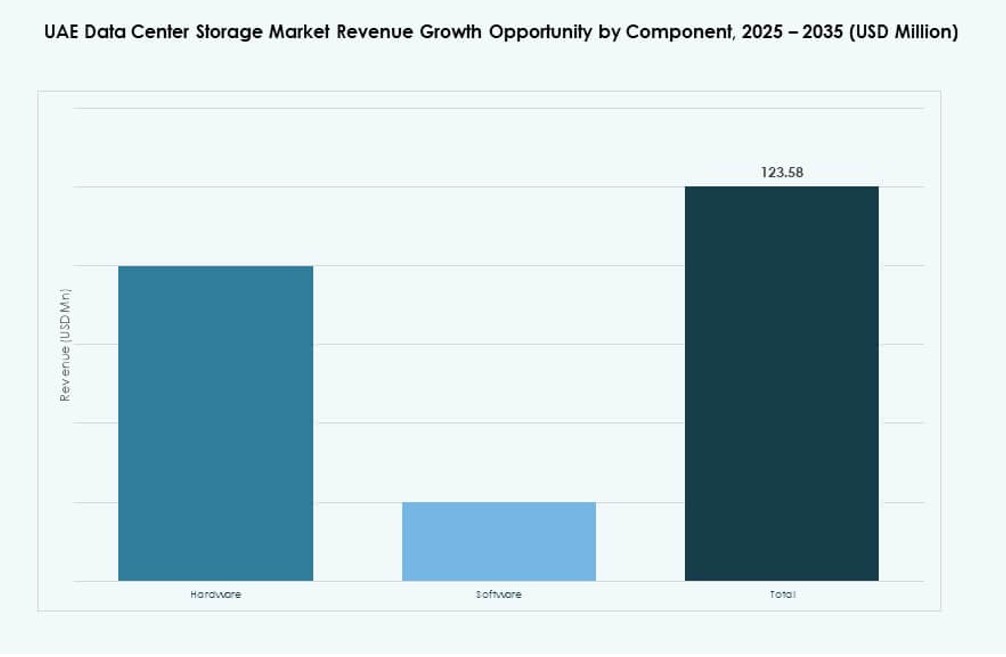

حسب المكون

يمتلك العتاد الحصة الأكبر بسبب الطلب القوي على محركات الأقراص ذات السعة العالية ومصفوفات NVMe ووحدات التحكم. يكتسب البرمجيات وتيرة من خلال منصات SDS وأدوات الأتمتة وأكوام المراقبة المدفوعة بالذكاء الاصطناعي. يلعب برنامج التخزين دورًا حاسمًا في الطبقات وإزالة التكرار والتنسيق. يدعم التوسع والكفاءة من حيث التكلفة عبر النماذج الهجينة. يشهد سوق تخزين مراكز البيانات في الإمارات العربية المتحدة نموًا متوازنًا عبر كلا المكونين.

حسب الوسيط

تهيمن محركات الأقراص ذات الحالة الصلبة (SSD) على طبقات التخزين النشطة للتطبيقات ذات الأداء العالي في قطاعات BFSI والذكاء الاصطناعي. تحتفظ محركات الأقراص الصلبة (HDD) بأهميتها في مستويات النسخ الاحتياطي والأرشفة منخفضة التكلفة. لا يزال استخدام التخزين الشريطي قائماً في الأرشيفات المعزولة والمطابقة للوائح. من المتوقع أن يرتفع اعتماد SSD بسبب انخفاض زمن الاستجابة وكفاءة الطاقة. يتماشى سوق تخزين مراكز البيانات في الإمارات العربية المتحدة مع الاتجاهات العالمية التي تفضل نشر SSD أولاً.

حسب نموذج النشر

يشهد التخزين السحابي إقبالاً كبيراً من الشركات الناشئة ومقدمي خدمات SaaS والشركات الرقمية. يظل التخزين المحلي مهماً للقطاعات المنظمة والعمليات الحساسة للزمن. تظهر نماذج التخزين الهجينة كخيار استراتيجي يمزج بين التحكم والمرونة. تقدم هذه النماذج فوائد التعافي من الكوارث وقابلية التوسع. يعكس سوق تخزين مراكز البيانات في الإمارات العربية المتحدة نمواً قوياً في النموذج الهجين بسبب نضج السحابة وسياسات البيانات.

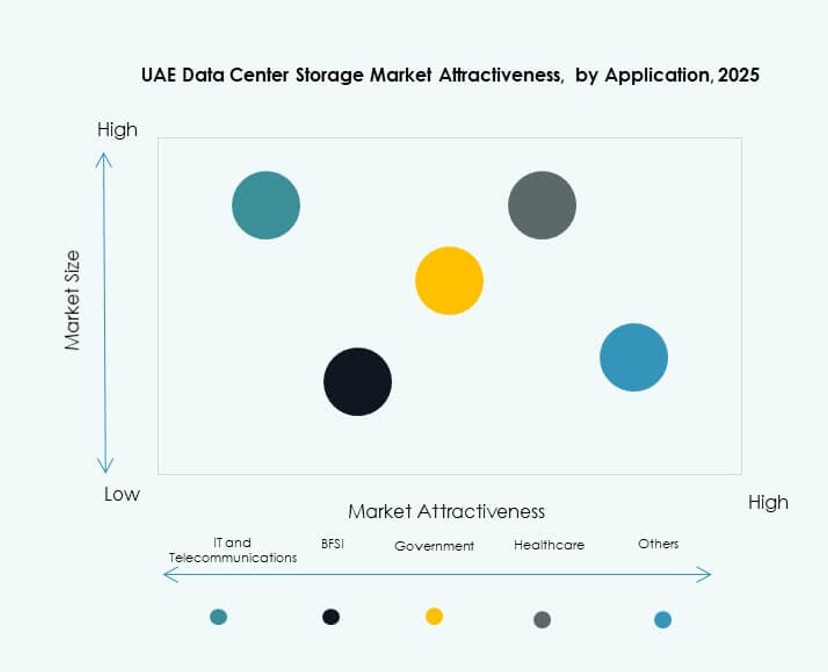

حسب التطبيق

تتصدر قطاعات تكنولوجيا المعلومات والاتصالات استهلاك التخزين بسبب الرقمنة والبث وأعباء عمل الجيل الخامس. تليها BFSI مع الحاجة المتزايدة للتخزين الآمن والمتوافق والمرن. الحكومة هي مشترٍ رئيسي، خاصة لمشاريع السحابة الوطنية والذكاء الاصطناعي والمدن الذكية. يتوسع التخزين في قطاع الرعاية الصحية مع أعباء عمل التصوير والتشخيص والسجلات الصحية الإلكترونية. يدعم سوق تخزين مراكز البيانات في الإمارات العربية المتحدة احتياجات القطاعات المتنوعة من خلال منصات متخصصة.

رؤى إقليمية

دبي تسيطر على أكثر من 50% من حصة السوق مدفوعة بمناطق الهايبرسكيل وقوة الاتصال البيني

تمتلك دبي أكثر من 50% من حصة سوق تخزين مراكز البيانات في الإمارات العربية المتحدة. تقود المدينة الطلب في مجالات الهايبرسكيل والتكنولوجيا المالية والبث المحتوى، مما يدفع سعة التخزين المتميزة. تعمل كبرى شركات السحابة والاتصالات ومراكز الشركات من مدينة دبي للإنترنت والمناطق الحرة الأخرى. تعزز محطات هبوط الكابلات البحرية أداء التخزين الحساس للزمن. تجذب الأطر التنظيمية القوية والبنية التحتية لأمن البيانات أيضاً الاستثمارات في التخزين. تخدم دبي كمركز لنشر السحابة المتعددة المستأجرين والسيادية.

- على سبيل المثال، تقدم Equinix DX1 في مدينة دبي للإنتاج مساحة بيضاء تبلغ 3,801 متر مربع مع كثافة طاقة تصل إلى 6 كيلوواط لكل خزانة للاتصال البيني الهايبرسكيل.

أبوظبي تمتلك حوالي 35% من الحصة مدعومة باحتياجات التخزين الحكومية والموجهة بالذكاء الاصطناعي

تشكل أبوظبي حوالي 35% من سوق تخزين مراكز البيانات في الإمارات العربية المتحدة. تخلق المشاريع الذكية المدعومة من الحكومة والمبادرات السحابية الوطنية وحالات استخدام الذكاء الاصطناعي طلباً مستمراً. تدعم المدينة الاستضافة السيادية لأعباء العمل في القطاع العام والتعليم والرعاية الصحية. تدفع استثماراتها في مجموعات البحث ومنصات بيانات الطاقة متطلبات التخزين. تعزز تفويضات توطين البيانات مكانتها في خدمات التخزين المنظمة. تقدم أبوظبي مرونة عالية وامتثالاً تنظيمياً عبر عمليات النشر.

- على سبيل المثال، حققت مراكز بيانات خزنة شهادة Uptime Institute Tier III للعديد من المرافق في الإمارات العربية المتحدة، بما في ذلك مراكز بيانات Apollo 5 وApollo 6 في أبوظبي. تتميز هذه المواقع بتكرار N+1 وهي مصممة لدعم عمليات النشر عالية التوافر والحافة.

الإمارات الشمالية تساهم بنسبة 15% مع دور متزايد في مواقع التخزين الحافة والثانوية

تشترك الشارقة ورأس الخيمة والفجيرة في حوالي 15% من حصة السوق. أصبحت هذه الإمارات مهمة لاستضافة الحوسبة الطرفية، واستعادة البيانات في حالات الكوارث، واحتياجات البيانات الخاصة بالصناعة. يقوم مزودو التخزين بنشر مرافق من الفئة الثانية والثالثة لدعم التصنيع الذكي، والخدمات اللوجستية، والتعليم. قربهم من الممرات الحضرية الجديدة والمناطق الصناعية يدفع النمو. تشهد المنطقة طلبًا على وحدات التخزين المدمجة والمدارة عبر السحابة. يتوسع سوق تخزين مراكز البيانات في الإمارات هنا لدعم الشمول الرقمي الإقليمي.

رؤى تنافسية:

- مراكز بيانات خزنة

- إكوينيكس الإمارات

- جلف داتا هب

- مورو هب

- ديل تكنولوجيز

- هيوليت باكارد إنتربرايز (HPE)

- سيسكو سيستمز، إنك.

- نت آب

- شركة آي بي إم

- هواوي تكنولوجيز المحدودة

يتشكل سوق تخزين مراكز البيانات في الإمارات من مزيج من مزودي الخدمات المحلية والمصنعين العالميين. تقود خزنة، مورو هب، وجلف داتا هب عمليات نشر البنية التحتية المحلية، مقدمة السحابة السيادية والتخزين عالي الكثافة. يزود البائعون العالميون مثل ديل، HPE، سيسكو، وهواوي منصات تخزين متقدمة تدمج NVMe، SDS، والهياكل الهجينة. يركز هؤلاء اللاعبون على الأداء، الامتثال، والمرونة لدعم أعباء العمل في الذكاء الاصطناعي، والخدمات المالية والمصرفية، والحكومية. تدعم إكوينيكس الإمارات الربط عبر الحدود وتخزين استعادة البيانات في حالات الكوارث. تمكّن نت آب، آي بي إم، وسيسكو البيئات متعددة السحابة والمعرفة بالبرمجيات. يظل السوق تنافسيًا مع الخدمات المجمعة، اتفاقيات مستوى الخدمة للبنية التحتية، والشراكات الإقليمية. يستمر في التطور من خلال عمليات الدمج والاستحواذ، التعاون مع مقدمي الخدمات السحابية الضخمة، والطلب على نماذج التخزين الموفرة للطاقة.

التطورات الأخيرة:

- في نوفمبر 2025، أمنت مراكز بيانات خزنة تسهيلات تمويلية بقيمة 2.62 مليار دولار بالشراكة مع بنك أبوظبي التجاري وبنك أبوظبي الأول لتمويل التوسعات بما في ذلك مرافق جديدة في أبوظبي ودبي وأول مركز بيانات مدعوم بالذكاء الاصطناعي في المنطقة.

- في نوفمبر 2025، أعلنت مايكروسوفت وG42 عن توسيع سعة مركز البيانات بمقدار 200 ميجاوات من خلال مراكز بيانات خزنة (تابعة لـ G42)، مما يعزز السحابة السيادية لأزور لأعباء العمل بالذكاء الاصطناعي وزيادة بنية التخزين التحتية، مع بدء السعة الأولية بحلول نهاية 2026.

- في يناير 2025، شكلت جلف داتا هب شراكة استراتيجية مع KKR ملتزمة بأكثر من 5 مليارات دولار في الاستثمارات لتوسيع سعة مركز البيانات وسط ارتفاع الطلب على الحوسبة الضخمة والذكاء الاصطناعي في الخليج.