Executive Resumé:

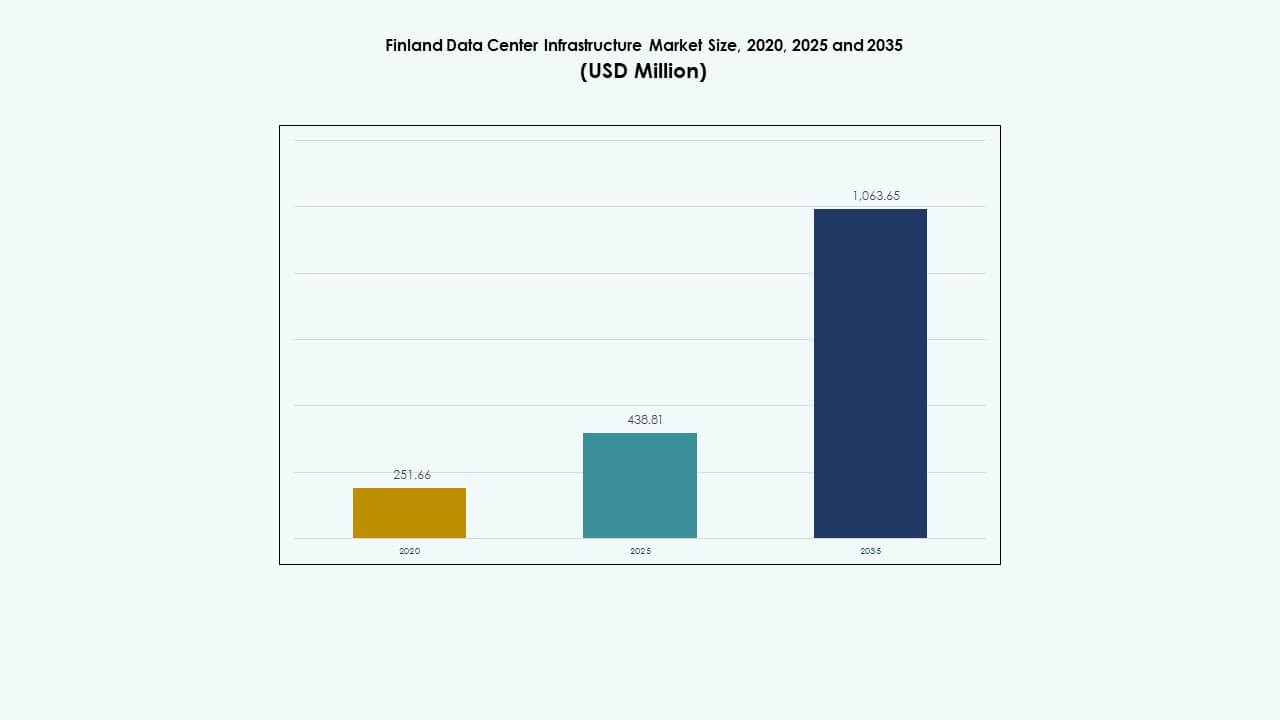

Markedet for datacenterinfrastruktur i Finland blev vurderet til USD 251,66 millioner i 2020, voksede til USD 438,81 millioner i 2025, og forventes at nå USD 1.063,65 millioner i 2035, med en CAGR på 9,19% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterinfrastruktur i Finland 2025 |

USD 438,81 Millioner |

| Finland Datacenter Infrastrukturmarked, CAGR |

9,19% |

| Markedstørrelse for datacenterinfrastruktur i Finland 2035 |

USD 1.063,65 Millioner |

Voksende digital transformation, stærk cloud-adoption og hurtig integration af AI-drevne systemer driver Finlands infrastrukturudvidelse. Innovation inden for energieffektiv køling, modulære konstruktioner og integration af vedvarende energi øger den operationelle bæredygtighed. Markedet har strategisk betydning for investorer på grund af stabile reguleringer, høj netværkspålidelighed og regeringens fokus på bæredygtig digital infrastruktur.

Syd- og Nordfinland fører markedets vækst på grund af etablerede fibernetværk, pålidelig strømforsyning og nærhed til større by- og hyperskala-klynger. Vestfinland viser stærkt potentiale med voksende industrielle databelastninger. Østfinland er ved at blive et robust knudepunkt for modulære og edge-datacentre, der understøtter regional konnektivitet og redundans.

Markedsdynamik:

Markedsdynamik:

Stigende efterspørgsel efter cloud og digital infrastrukturudvidelse

Markedet for datacenterinfrastruktur i Finland får stærkt momentum fra hurtig adoption af cloud-tjenester. Virksomheder migrerer arbejdsbelastninger til skyen for at understøtte digital transformation og fjernoperationer. Det driver storskala implementeringer af datalagring, beregning og netværksaktiver over hele Finland. Stigende brug af SaaS-platforme accelererer infrastrukturbehov i både private og offentlige sektorer. Investeringer fra globale hyperscalers styrker markedskonkurrencen. Indenlandske operatører udvider regionale tilgængelighedszoner for applikationer, der er følsomme over for latenstid. Strategiske partnerskaber mellem telekommunikationsudbydere og datacenterfirmaer forbedrer konnektiviteten. Tendensen fremhæver Finlands voksende rolle som et regionalt dataknude.

- For eksempel bygger Microsoft tre datacentre i Espoo, Vihti og Kirkkonummi, med ceremonier for første spadestik afholdt den 21. maj 2025 på alle steder. Det driver storskala implementeringer af datalagring, beregning og netværksaktiver over hele Finland.

Integration af energieffektive og bæredygtige teknologier

Markedet drager fordel af store skift mod datacentre drevet af vedvarende energi. Operatører adopterer avanceret væskekøling, varmegenvinding og AI-baserede energistyringssystemer. Det afspejler Finlands stærke nationale fokus på bæredygtighed og grøn teknologi. Lokale klimafordele reducerer strømforbruget på tværs af store faciliteter. Investorer prioriterer lavkulstofaktiver for at opfylde miljømæssige, sociale og ledelsesmæssige mål. Teknologileverandører fremmer integration af smarte netværk for at stabilisere energiforsyningen. Politisk incitament opmuntrer operatører til at adoptere cirkulære energipraksisser. Denne trend positionerer Finland som en førende model for øko-effektiv digital infrastruktur.

Acceleration af 5G, IoT og Edge Computing Implementeringer

Hurtig udrulning af 5G og IoT-netværk driver ekspansion i lokaliseret computerinfrastruktur. Edge-datacentre vokser for at håndtere lav-latens arbejdsbyrder i byer og industrielle zoner. Det finske datacenterinfrastrukturmarked drager fordel af høj netværkspålidelighed og stærk fiberinfrastruktur. Operatører udvikler modulære edge-systemer, der komplementerer større colocation- og hyperscale-steder. Industrielle IoT-applikationer i fremstilling og logistik driver efterspørgslen efter distribueret behandling. Telekommunikationsfirmaer opgraderer backhaul-systemer for at tilpasse sig næste generations trafikvækst. Regeringsstøtte til smart infrastruktur styrker langsigtet kapacitetsudvidelse. Edge computing skaber nye muligheder for innovationsdrevne virksomheder.

Strategiske Investeringer af Globale og Lokale Operatører

Stigende kapitalstrøm fra globale investorer former det udviklende dataøkosystem. Det inkluderer investeringer fra hyperscale-firmaer, private equity-grupper og infrastrukturfonde. Finske operatører udnytter stærk geopolitisk stabilitet og avanceret konnektivitet til ekspansion. Lokale datacenteralliancer forbedrer energianskaffelse og operationel modstandsdygtighed. Markedets transparente regulatoriske struktur tiltrækker internationale aktører, der søger forudsigelige afkast. Co-location-udbydere skalerer faciliteter for at huse multinationale kunder. Det styrker Finlands position inden for den nordiske digitale korridor. Voksende grænseoverskridende samarbejde med Sverige og Estland forbedrer dataudveksling og servicepålidelighed.

- For eksempel erhvervede Microsoft 21 hektar i Espoo for €30,9 millioner for at fremme sin sydlige Finland datacenterregion.

Markeds Tendenser

Markeds Tendenser

Skift Mod Modulære og Præfabrikerede Byggemodeller

Udviklere foretrækker i stigende grad modulære datacenterbyggerier for hurtigere levering. Præfabrikerede enheder reducerer byggetidslinjer og muliggør fleksibel skalering. Det finske datacenterinfrastrukturmarked adopterer disse metoder for at imødekomme den voksende digitale efterspørgsel. Modulære systemer forbedrer energikontrol og operationel smidighed for operatører. Præfabrikation reducerer risikoen på stedet og sikrer ensartede ydelsesstandarder. EPC-firmaer og udstyrsleverandører integrerer fabrikssamlede moduler i regionale projekter. Efterspørgslen efter skalerbare, bærbare opsætninger vokser blandt colocation- og edge-aktører. Denne trend redefinerer implementeringseffektiviteten på tværs af Finlands udviklende dataøkosystem.

Stigning i AI-Drevet Infrastruktur Overvågning og Automatisering

AI og analysetools spiller en voksende rolle i optimering af datacenterdrift. Maskinlæringsalgoritmer forudsiger fejl, styrer arbejdsbelastninger og finjusterer energiforbrug. Finske faciliteter implementerer automatisering til temperatur-, strøm- og kapacitetsstyring. Det øger oppetid og sænker driftsomkostninger på tværs af faciliteter. Leverandører integrerer digitale tvillinger for at simulere infrastrukturens ydeevne under forskellige belastninger. Prædiktiv analyse muliggør proaktiv vedligeholdelse af kritiske systemer. AI forbedrer arbejdsstyrkens effektivitet og muliggør smartere beslutningstagning. Automatisering omformer driftsstrategien i store finske datacentre.

Øget Anvendelse af Vedvarende og Kulstofneutrale Energikilder

Overgangen til vedvarende energi forbliver central for langsigtet vækst. Datacentre henter elektricitet fra vandkraft, vind og biomasse for at reducere emissioner. Det finske datacenterinfrastrukturmarked bevæger sig mod fuld kulstofneutralitet. Partnerskaber med forsyningsselskaber muliggør langsigtede grønne energikontrakter. Operatører investerer i energilagringssystemer for pålidelighed under spidsbelastninger. Efterspørgslen efter vedvarende energicertifikater vokser blandt colocation- og virksomhedsbrugere. Varmegenbrugsprogrammer omdanner overskudsenergi til fjernvarmenetværk. Disse initiativer styrker Finlands image som et bæredygtigt datacenterhub.

Voksende Betydning af Sikkerheds- og Overholdelsesrammer

Strammere cybersikkerhed og databeskyttelsesregler driver infrastrukturforstærkning. Finske operatører adopterer avancerede overvågnings- og trusselsdetekteringssystemer. Det sikrer fuld overholdelse af EU’s GDPR og nationale privatlivsrammer. Datasuverænitet bliver en central designfaktor i hyperscale- og virksomhedsfaciliteter. Virksomheder implementerer segmenterede netværkslag for at isolere følsomme dataflow. Stærke revisions- og krypteringsmekanismer beskytter missionkritiske aktiver. Samarbejde i branchen med regulerende myndigheder bygger langsigtet tillid. Styrkede sikkerhedsrammer gør Finland til et foretrukket dataværtsmiljø for globale kunder.

Markedsudfordringer

Markedsudfordringer

Høje Energiomkostninger og Afhængighed af Vedvarende Integration

Det finske datacenterinfrastrukturmarked står over for omkostningspres fra svingende elpriser. Operatører er stærkt afhængige af vedvarende integration, hvilket kræver avanceret energistyring. Balancering af pålidelighed med bæredygtighed tilføjer kompleksitet til driften. Høje investeringer i kølesystemer og netopgraderinger øger den indledende kapitaludgift. Sæsonmæssige strømvariationer påvirker belastningsbalancering i fjerntliggende områder. Energikrævende arbejdsbelastninger skaber pres på nationale forsyningsnetværk. Virksomheder skal koordinere tæt med forsyningsselskaber for konsekvent ydeevne. Disse udfordringer påvirker driftsplanlægning og rentabilitet på tværs af markedsdeltagere.

Komplekse Regulatoriske Krav og Begrænsninger i Infrastrukturudvidelse

Strenge miljø-, bygge- og zonebestemmelser forsinker nye datacenterprojekter. Forsinkelser i tilladelser påvirker projektets tidslinjer og investorernes tillid. Det tvinger virksomheder til at vedtage faseopdelte byggeplaner for at håndtere overholdelsesrisiko. Mangel på kvalificeret arbejdskraft hæmmer hurtig udvidelse af avancerede faciliteter. Skaleringsinfrastruktur står over for begrænsninger i visse byzoner på grund af pladsmangel. Behovet for specialiseret designekspertise øger omkostningerne for mindre aktører. Operatører navigerer i forskellige standarder inden for energiforbrug, sikkerhed og databeskyttelse. Effektivt samarbejde med politikere forbliver kritisk for vedvarende markedsvækst.

Markedsmuligheder

Udvidelse af Hyperscale og Edge Infrastrukturinvesteringer

Stærk investorinteresse driver Finlands næste bølge af hyperscale-udvidelse. Globale virksomheder søger stabile miljøer til AI, analyse og cloud-arbejdsbelastninger. Det finske datacenterinfrastrukturmarked drager fordel af tilgængelig jord og vedvarende ressourcer. Edge-faciliteter åbner nye muligheder for telekom- og industrisektorer. Lokale teknologistartups får adgang til skalerbar infrastruktur. Regionale datakoridorer muliggør hurtigere indholdslevering på tværs af Europa. Regeringsincitamenter fremmer udenlandsk deltagelse i digitale infrastrukturprojekter. Denne synergi driver diversificeret markedsvækst på tværs af dataøkosystemer.

Integration af Smarte Strøm- og Køleløsninger for Næste-Gen Effektivitet

Operatører udforsker AI-drevet energistyring og avancerede køledesign. Smarte systemer tilpasser sig realtidsarbejdsbelastninger for at reducere strømforbrug. Det forbedrer operationel bæredygtighed og forbedrer oppetid. Væskeimmersion og direkte-til-chip køling reducerer ressourceforbrug. Automatisering understøtter forudsigelig effektivitet og vedligeholdelsesplanlægning. Leverandører udvikler i fællesskab løsninger skræddersyet til nordiske klimaforhold. Skiftet mod smart infrastruktur styrker konkurrencemæssig differentiering for finske datacentre. Innovationsdrevet effektivitet åbner nye investeringsgrænser for langsigtede interessenter.

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur fører det finske datacenterinfrastrukturmarked på grund af stærke investeringer i strømsystemer. Operatører prioriterer redundans og energieffektivitet på tværs af UPS, PDU’er og BESS-systemer. Mekanisk infrastruktur følger, understøttet af efterspørgsel efter avancerede køle- og indeslutningssystemer. IT- og netværksinfrastruktur forbliver vital for konnektivitet og ydelsesoptimering. Civile og arkitektoniske komponenter udvikler sig med modulære byggepraksisser, der forbedrer skalerbarhed. Hvert segment bidrager til pålidelig, effektiv og bæredygtig drift på tværs af nye og eksisterende faciliteter.

Efter Elektrisk Infrastruktur

Uafbrydelige Strømforsyningssystemer (UPS) dominerer, da pålidelighed bliver en topprioritet. Batteri Energilagringssystemer (BESS) vinder frem for at stabilisere brugen af vedvarende energi. PDU’er og overførselsswitchgear sikrer problemfri strømfordeling. Forsyningsnetforbindelser udvides for at understøtte voksende hyperscale-fodaftryk. Det finske datacenterinfrastrukturmarked viser stigende investering i smarte strømløsninger. Virksomheder forbedrer energieffektiviteten, mens de sikrer kontinuitet under strømafbrydelser. Efterspørgslen efter bæredygtig og robust energiaritektur fortsætter med at styrke sektorens vækst.

Efter Mekanisk Infrastruktur

Køleløsninger udgør rygraden i termisk styringsstrategi på tværs af finske faciliteter. Køleanlæg, indeslutningssystemer og pumper forbedrer driftsstabiliteten og reducerer energispild. Det finske datacenterinfrastrukturmarked adopterer innovative designs som væske- og nedsænkningskøling. Lave omgivelsestemperaturer understøtter naturlig køleeffektivitet. Modulære køleenheder vinder accept for skalerbarhed i blandede arbejdsbelastninger. Operatører tilpasser sig grønne mål gennem varmegenbrugsprogrammer. Mekaniske innovationer sikrer balance mellem energieffektivitet og systempålidelighed.

Af Civil / Strukturel & Arkitektonisk

Byggedesign lægger vægt på robuste fundamenter og modulære rammer for skalerbarhed. Forberedelse af stedet tilpasses nordiske standarder for sikkerhed og klimaholdbarhed. Det finske datacenterinfrastrukturmarked integrerer hævede gulve og præfabrikerede indhegninger for fleksibilitet. Overbygning og bygningsindkapslingsdesign forbedrer luftstrøm og temperaturkontrol. Brug af stål- og betonrammer sikrer langvarig styrke. Arkitektoniske innovationer bidrager til omkostningseffektivitet og bæredygtighed. Operatører investerer i fleksible strukturelle systemer for at muliggøre fremtidige ombygninger og udvidelser.

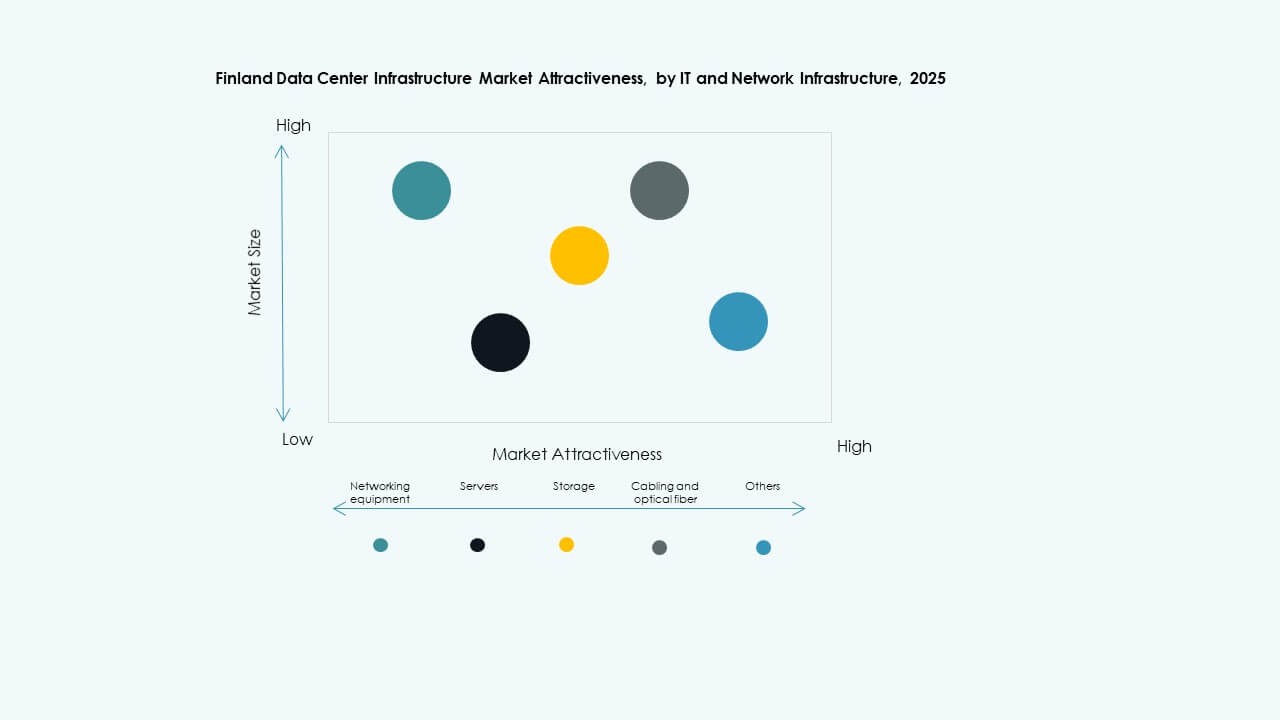

Af IT & Netværksinfrastruktur

Netværksudstyr og servere dominerer investeringsprioriteterne inden for Finlands faciliteter. Lager- og kabelinfrastruktur udvikler sig med hurtigere datatransmissionsstandarder. Det finske datacenterinfrastrukturmarked vokser gennem stigende edge- og cloud-adoption. Racks, indhegninger og optiske fibersystemer styrker forbindelseslagene. Operatører implementerer hybride netværksopsætninger for at understøtte AI og analyser. Moderne IT-infrastruktur forbedrer systemets modstandsdygtighed og skalerbarhed. Vækst i digitale arbejdsbelastninger driver kontinuerlige opgraderinger på tværs af hardware- og netværkssegmenter.

Af Datacentertype

Hyperscale-datacentre dominerer markedet med omfattende kapacitet og automatisering. Colocation-steder vokser hurtigt for at betjene virksomhedskunder og SMV-kunder. Det finske datacenterinfrastrukturmarked vinder indpas i edge- og virksomhedsuplementeringer. Edge-centre opstår til 5G, IoT og smart fremstillingsarbejdsbelastninger. Ombygninger af ældre virksomhedssteder opretholder hybrid driftskontinuitet. Hyperscale-operatører leder investeringer i AI og cloud-databehandling. Hver datacentertype spiller en særskilt rolle i at støtte Finlands digitale ekspansion.

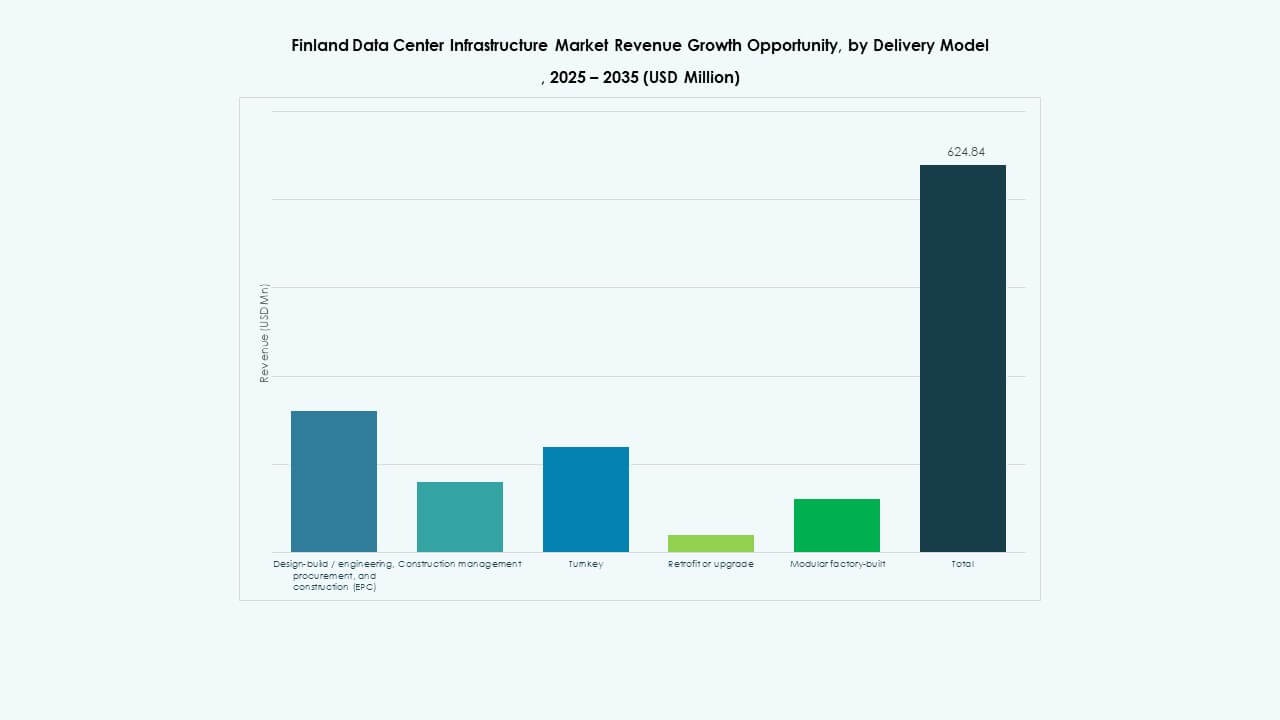

Af Leveringsmodel

Design-build og turnkey-leveringsmodeller forbliver dominerende på tværs af nye finske datacentre. Modulære fabriksbyggede løsninger vokser på grund af hurtigere opsætning og reduceret risiko. Det finske datacenterinfrastrukturmarked favoriserer EPC og retrofit-opgraderinger for store steder. Byggestyringsmodeller imødekommer komplekse flerfaseprojekter. Standardiseret præfabrikation forbedrer konsistens og tid til markedet. Integrerede leveringsrammer forbedrer omkostningskontrol og operationel forudsigelighed. Samarbejde mellem bygherrer og OEM’er driver effektivitet i hele projektet.

Af Tier Type

Tier 3 faciliteter har den største andel på grund af deres balance mellem pålidelighed og omkostninger. Tier 4 steder udvider sig til missionkritiske cloud- og bankoperationer. Det finske datacenterinfrastrukturmarked oplever voksende Tier 2-opgraderinger på tværs af regionale opsætninger. Tier 1-centre forbliver relevante for mindre virksomheders arbejdsbyrder. Tier-segmentering definerer modstandsniveauer og redundansstrategier. Operatører investerer kraftigt i at opnå oppetidscertificeringer og globale overensstemmelsesstandarder. Tier-diversificering understøtter servicekontinuitet på tværs af Finlands digitale økonomi.

Regionale Indsigter

Regionale Indsigter

Nordlige og Sydlige Finland – Kernevækstcentre

Nordlige og Sydlige Finland står for næsten 60% af det finske datacenterinfrastrukturmarked. Regioner som Helsinki og Oulu fører an på grund af tæt digital infrastruktur og fiberadgang. Energieffektive operationer trives gennem adgang til vedvarende energi og kølige klimaer. Nærhed til undersøiske kabler styrker international konnektivitet. Sydlige Finland huser hyperscale- og colocation-knudepunkter, der betjener grænseoverskridende kunder. Lokale myndigheder fremmer grøn byggeri gennem gunstige skatteincitamenter.

Vestlige Finland – Udvidende Investeringskorridor

Vestlige Finland har omkring 25% markedsandel, drevet af industriel og virksomhedsefterspørgsel. Byer som Tampere og Vaasa fremstår som strategiske ekspansionszoner. Regionen drager fordel af rigelig vedvarende energi og dygtigt teknisk talent. Dataintensive industrier udnytter lokale centre til realtidsbehandling. Det finske datacenterinfrastrukturmarked i denne region drager fordel af industriel IoT-adoption. Offentlige-private samarbejder finansierer smarte fremstillingsøkosystemer drevet af edge-datacentre.

- For eksempel er Wasa Zero Emission Data Centre (WSTAR) i Vaasa en forskningsfacilitet fokuseret på at udvikle lavenergi, kulstofneutrale datacenterløsninger. Det integrerer vedvarende elektricitet, avancerede køle- og varmegenvindingssystemer for at teste bæredygtig energianvendelse i reelle operationelle miljøer.

Østlige Finland og Fremvoksende Regionale Knudepunkter

Østlige Finland fanger næsten 15% andel og viser stabil udvikling i mindre skala faciliteter. Lokale investeringer målretter backup, recovery og regionale datahosting-tjenester. Det vokser som en del af bredere nationale bestræbelser på at decentralisere infrastruktur. Nærhed til Rusland og de baltiske regioner øger grænseoverskridende konnektivitet. Mindre operatører fokuserer på modulære deployment for smidighed og omkostningskontrol. Disse ekspanderende knudepunkter styrker modstandskraft og national datadækning inden for Finlands netværksøkosystem.

- For eksempel: LUMI kører på 100% vandkraft, og det genbruger sin spildvarme til at levere cirka 20 % af fjernvarmen til byen Kajaani.

Konkurrenceindsigter:

- ABB

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- IBM

- Fujitsu

- Lenovo

Markedet for datacenterinfrastruktur i Finland er præget af stærk konkurrence blandt globale teknologileverandører og lokale operatører. Det formes af virksomheder, der fokuserer på energieffektivitet, modulært design og digital automatisering. ABB, Schneider Electric og Vertiv dominerer strøm- og køleinfrastrukturen gennem integrerede løsninger, der opfylder grønne standarder. Equinix og Digital Realty fører inden for colocation og hyperscale-tjenester med store kapacitetscampusser. Cisco, Dell og Lenovo understøtter IT-hardware og netværksydelse på tværs af voksende arbejdsbelastninger. Partnerskaber mellem lokale forsyningsselskaber og globale datacenterfirmaer styrker energipålideligheden. Leverandører konkurrerer gennem innovation inden for vedvarende integration, automatiseringssoftware og AI-drevet infrastrukturstyring.

Seneste udviklinger:

- I november 2025 erhvervede GI Partners Finlands Digita, en telekomtårn- og datacenteroperatør, sammen med det islandske firma IslandsTurnar, hvilket markerer en stor investering i regional digital infrastruktur.

- I august 2025 annoncerede DayOne et flagskib hyperscale datacenterprojekt i Lahti, Finland, og indgik en vækstpartnerskabsaftale med Lahti by, Lahti Region Development LADEC, Lahti Energy og lokale interessenter for at investere €1,2 milliarder i anlægget.