Resumé:

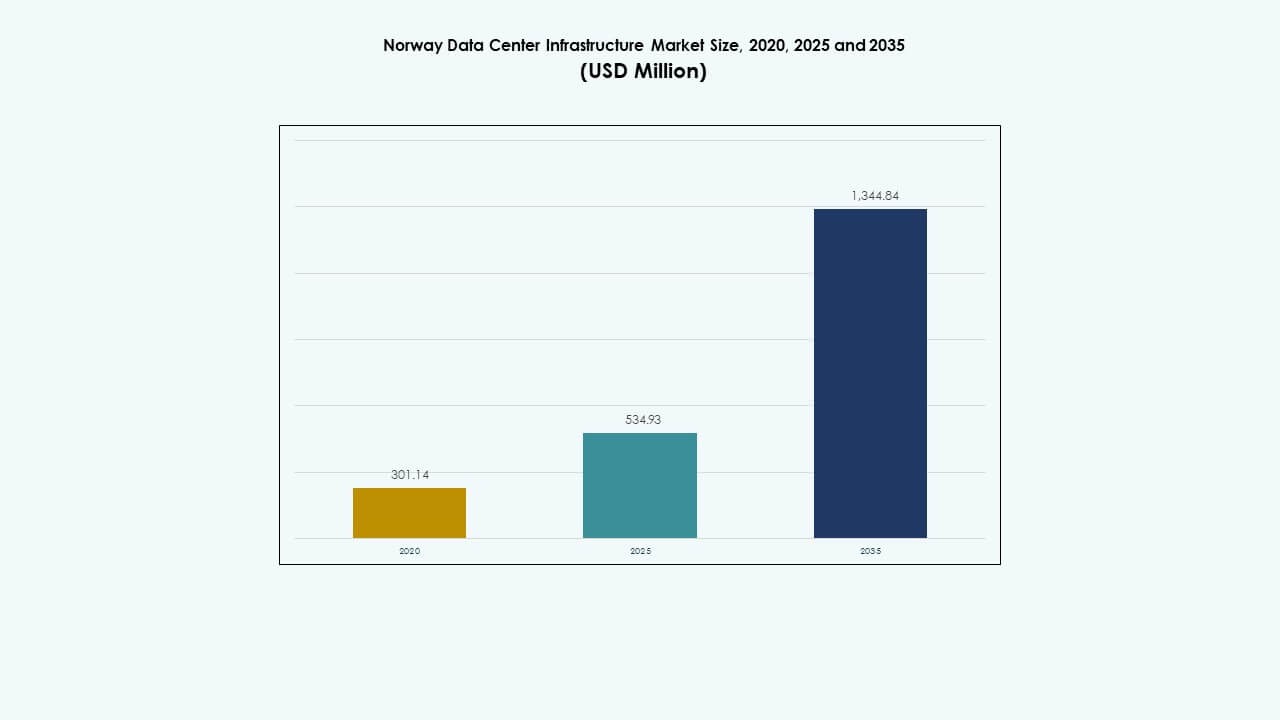

Markedet for datacenterinfrastruktur i Norge blev vurderet til USD 301,14 millioner i 2020, steg til USD 534,93 millioner i 2025 og forventes at nå USD 1.344,84 millioner i 2035, med en CAGR på 9,59% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Norge Datacenter Infrastruktur Markedsstørrelse 2025 |

USD 534,93 Millioner |

| Norge Datacenter Infrastruktur Marked, CAGR |

9,59% |

| Norge Datacenter Infrastruktur Markedsstørrelse 2035 |

USD 1.344,84 Millioner |

Stærk vækst inden for cloud computing, AI-integration og højtydende arbejdsbelastninger driver investeringer i infrastruktur. Virksomheder adopterer modulære designs, køling drevet af vedvarende energi og automatisering for at forbedre effektiviteten. Digital transformation på tværs af telekom, finans og offentlige sektorer driver opgraderinger i strøm-, IT- og mekaniske systemer. Markedet har strategisk betydning for investorer, der søger langsigtede afkast fra grøn, skalerbar og AI-klar infrastruktur.

Østlige Norge leder markedet, støttet af Oslos stærke forbindelser, stabile net og hyperscale-investeringer. Vestlige regioner som Stavanger og Bergen vokser hurtigt gennem vedvarende energiprojekter og nærhed til undersøiske kabler. Nordlige Norge opstår som et sekundært knudepunkt, der tilbyder lavere jordomkostninger og naturlige kølefordele til edge- og AI-applikationer.

Markedsdrivere

Markedsdrivere

Voksende Cloud Adoption og Hyperscale Udvidelse Driver Infrastrukturinvesteringer

Markedet for datacenterinfrastruktur i Norge udvides gennem en stærk bølge af cloud- og hyperscale-adoption. Globale udbydere som Microsoft, Google og AWS etablerer store campusser for at imødekomme den stigende efterspørgsel. Indenlandske operatører opgraderer ældre faciliteter for at understøtte hybrid- og multi-cloud-modeller. Investorer prioriterer regioner med vedvarende energi og lave driftsomkostninger. Nye colocation-byggerier i Oslo og Stavanger henvender sig til AI- og virksomheders arbejdsbelastninger. Det drager fordel af langsigtede kontrakter med finans- og energifirmaer. Norges fiberforbindelse forbedrer adgangen på tværs af nordiske og europæiske netværk. Virksomheder ser landet som et sikkert digitalt knudepunkt.

- For eksempel underskrev Microsoft en aftale på 6,2 milliarder dollars i september 2025 med Nscale og Aker for AI-beregningskapacitet ved et nyt Kvandal datacenter, der starter med 230 MW i 2026.

Skift Mod Bæredygtig Energi og Kulstofneutrale Operationer

Adgang til grøn energi positionerer Norge som en leder inden for bæredygtig datainfrastruktur. Operatører udnytter vand- og vindenergi til 100% vedvarende oppetid. Kølesystemer bruger naturlige luftstrømme, hvilket reducerer energiforbrug og emissioner. Virksomheder tilpasser sig ESG-mandater ved at hoste arbejdsbelastninger i grøn-certificerede campusser. Regeringsincitamenter fremmer øko-effektive udvidelser. Det tiltrækker hyperscale-aktører, der søger klima-positive referencer. Effektivitetsmålinger som lav PUE forbliver industristandarder. Fokus på bæredygtighed styrker investorernes tillid til langsigtet stabilitet.

Accelereret digitalisering på tværs af nøgleindustrier og modernisering af den offentlige sektor

Digital transformation på tværs af olie-, finans- og offentlige sektorer driver væksten i datacentre. Cloud-native platforme understøtter analyser og automatisering til højberegningsopgaver. Energi- og teleselskaber investerer i lokal datalagring for at overholde lovgivningen. Regeringens moderniseringsinitiativer udvider digitale tjenester inden for sundhed og uddannelse. AI- og IoT-arbejdsbelastninger kræver skalerbar og lav-latens infrastruktur. Det muliggør hurtigere innovationscyklusser og sikker datakontrol. Administrerede tjenester vinder frem, da virksomheder outsourcer infrastrukturstyring. Norges fokus på digital modstandsdygtighed driver vedvarende infrastrukturudgifter.

- For eksempel sigter Nscale og Akers Stargate Norway facilitet mod 100.000 NVIDIA GPU’er inden udgangen af 2026 til AI-arbejdsbelastninger.

Fremskridt inden for modulær og høj-densitets infrastrukturudrulning

Skiftet mod modulær og præfabrikeret konstruktion reducerer udrulningstiden. Bygherrer leverer skalerbare enheder, der understøtter hurtig ekspansion for virksomheders og edge-opstillinger. Rack-tætheder stiger, efterhånden som AI- og HPC-arbejdsbelastninger vokser. Automatisering forbedrer strøm- og kølingsstyring, hvilket forbedrer oppetid. Det tilpasser sig fleksible kapacitetskrav på tværs af vertikaler. Præfabrikerede komponenter reducerer konstruktionsrisiko og kapitalintensitet. Operatører integrerer prædiktivt vedligehold for at reducere nedetid. Denne modernisering accelererer Norges rolle i regional digital transformation.

Markedsudviklinger

Stigende integration af AI, Edge og højtydende computing

Kunstig intelligens og edge computing omformer infrastrukturdesign i Norge. Datacentre adopterer GPU-optimerede klynger til at understøtte AI-træning og analyser. Edge-noder nær bycentre behandler data lokalt for hurtigere levering. Teleselskaber og virksomheder integrerer 5G-rygraden med datahubber. Det styrker realtidsdataøkosystemer på tværs af industrier. HPC-applikationer inden for olie-simulering og vejrmodellering øger beregningsintensiteten. Investeringer fokuserer på energieffektivt AI-klar hardware. Tendensen styrker Norges digitale konkurrenceevne i Europa.

Vækst af colocation og interconnection økosystemer

Virksomheder foretrækker colocation-tjenester for skalerbarhed og reducerede kapitalkostnader. Udbydere udvider carrier-neutrale campusser til at hoste cloud on-ramps. Peering- og interconnection-punkter forbedrer netværkseffektiviteten på tværs af regioner. Det norske datacenterinfrastrukturmarked understøtter tætte forbindelsesklynger, der forbinder nordiske hovedstæder. Det driver samarbejde blandt indholdslevering, fintech og IoT-virksomheder. Efterspørgslen efter grænseoverskridende redundans løfter sammenkædet netværksdesign. Colocation-modeller tiltrækker udenlandske kunder, der søger stabil energi og overholdelse. Denne tendens omformer kapacitetsallokering og prisstrukturer.

Udvidelse af vedvarende drevne og energioptimerede faciliteter

Energieffektivitet dominerer designprioriteterne for norske datacentre. Nye byggerier integrerer vandkøling, varmegenbrug og AI-baseret energikontrol. Genindvundet varme understøtter lokale fjernvarmenetværk, hvilket forbedrer bæredygtigheden. Operatører anvender modulære kølere til effektivt at håndtere variable belastninger. Det er i tråd med Europas kulstofneutralitetsdagsorden. Strømindkøbsaftaler sikrer forudsigelige energipriser. Faciliteter opnår grønne certificeringer for at tiltrække miljøbevidste lejere. Disse initiativer hjælper med at positionere Norge som et førende øko-digitalt knudepunkt.

Øget Fokus på Sikkerhed, Robusthed og Regulatorisk Overholdelse

Øget opmærksomhed på cybersikkerhed driver investeringer i fysiske og digitale beskyttelsesforanstaltninger. Datacentre forbedrer overvågning, brandslukning og adgangskontrol. Regeringsstandarder håndhæver strenge krav til oppetid og katastrofegendannelse. Det er i overensstemmelse med GDPR og nationale databeskyttelsesrammer. Operatører anvender zero-trust netværksarkitekturer for at forhindre brud. Backupsystemer sikrer operationel kontinuitet under netinstabilitet. Multicloud-adoption fremmer hybrid robusthedsplanlægning. Denne compliance-fokuserede trend forbedrer Norges appel til globale kunder.

Markedsudfordringer

Markedsudfordringer

Høje Byggeomkostninger og Komplekse Tilladelsesrammer

Markedet for datacenterinfrastruktur i Norge står over for udfordringer med at balancere omkostninger og overholdelse. Høje byggeomkostninger opstår på grund af strenge bygningsregler og materialpriser. Komplekse miljøgodkendelser forsinker nye projekter og udvidelser. Det forlænger tidslinjen for hyperscale-implementering. Begrænset tilgængelighed af kvalificerede entreprenører øger arbejdsomkostningerne. Flaskehalse i forsyningskæden påvirker importerede elektriske og mekaniske komponenter. Valutakursudsving påvirker også projektøkonomien. Disse barrierer presser profitmarginerne for nye aktører.

Begrænsninger i Elnettet og Køleudfordringer i Udvalgte Regioner

Visse regioner oplever belastning på netkapaciteten på grund af tung industriel og vedvarende belastningsintegration. Forsinkede opgraderinger af transformerstationer begrænser kapacitetsskalerering. Det begrænser hyperscale-vækst nær mindre byer. Køleudfordringer opstår i varmere måneder, hvilket tester designeffektiviteten. Infrastruktur i fjerntliggende områder står over for logistisk kompleksitet. Operatører skal investere i avancerede termiske systemer og redundante forsyninger. Disse problemer forsinker valg af lokation og kapacitetsudvidelse. Modernisering af nettet forbliver afgørende for bæredygtig vækst.

Markedsmuligheder

Udvidelse af AI-Klar og Høj-Densitets Infrastruktur

Voksende anvendelse af AI, maskinlæring og realtidsanalyse åbner for store investeringsmuligheder. Markedet for datacenterinfrastruktur i Norge drager fordel af AI-centriske opgraderinger med GPU-klynger og væskekøling. Virksomheder og cloud-leverandører søger lav-latens knudepunkter drevet af vedvarende kilder. Det skaber muligheder for specialiserede infrastrukturudbydere. Modulære og høj-densitets rackløsninger vinder frem. Markedets bæredygtighedsappel tiltrækker langsigtede institutionelle investorer.

Styrkelse af Positionen som en Regional Digital Gateway

Norges nærhed til Storbritannien og det kontinentale Europa understøtter grænseoverskridende forbindelse. Undersøiske kabelsystemer som Havfrue og NO-UK forbedrer latenstid og båndbreddepålidelighed. Det gør det muligt for Norge at fungere som en digital bro mellem Norden og Vesteuropa. Investorer ser regionen som en lavrisiko datahost. Udvidelse af colocation-campusser nær Oslo og Bergen styrker denne rolle. Strategiske alliancer med telekommunikationsudbydere forbedrer yderligere vækstpotentialet.

Markedssegmentering

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer på grund af stort fokus på strømsikkerhed og redundans. Uafbrudt strømforsyning forbliver afgørende for oppetid og overholdelse af Tier III og IV standarder. Mekaniske og IT-infrastruktursegmenter vokser støt, da operatører opgraderer for energieffektivitet. Bygningsarbejder ser en stigning i modulær konstruktion for at reducere leveringstider. Det norske datacenter-infrastrukturmarked styrkes gennem en afbalanceret blanding af elektrisk pålidelighed og modulær effektivitet.

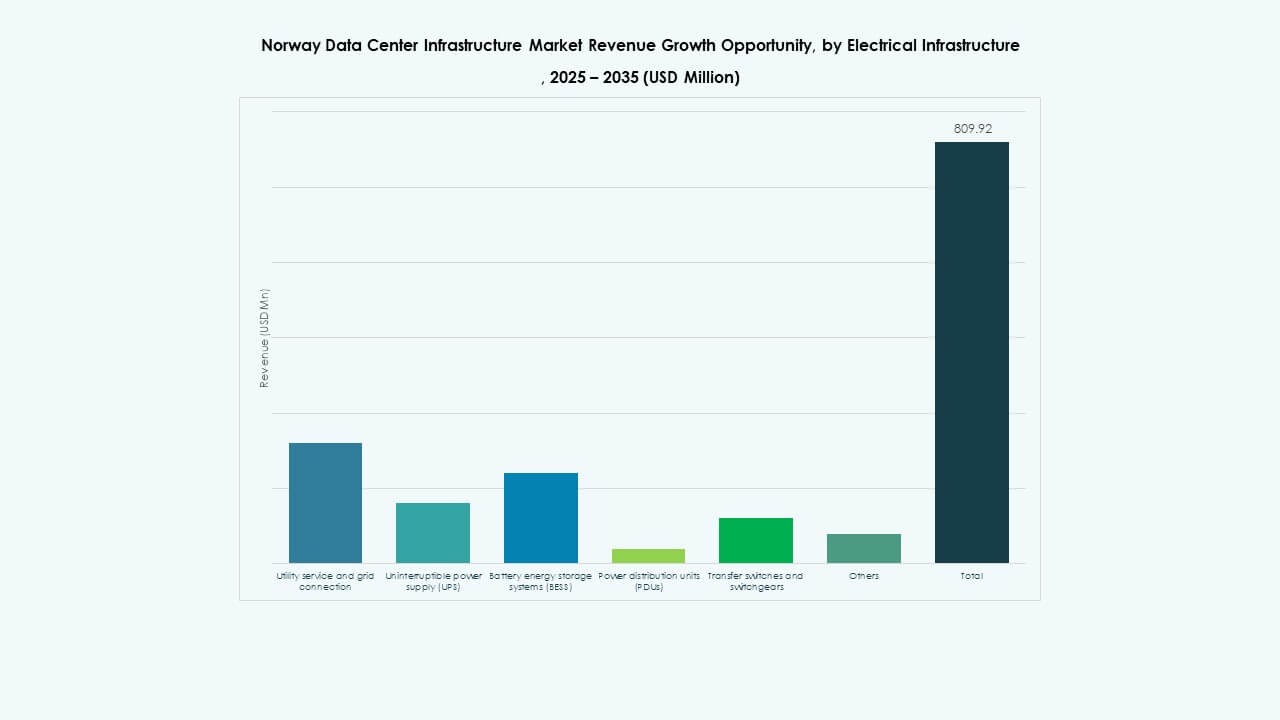

Efter Elektrisk Infrastruktur

Uafbrudte strømforsyningssystemer (UPS) har en betydelig andel på grund af kritisk belastningsbeskyttelse. Strømfordelingsenheder (PDU’er) og koblingsudstyr følger tæt for at håndtere høj-densitets strøm. Det drager fordel af Norges lavpris vedvarende netintegration. Batteri-energilagringssystemer (BESS) vinder indpas for at håndtere svingende belastninger. Forsyningsvirksomheder investerer i smart-grid integration for realtidskontrol. Segmentet udvikler sig mod hybrid- og vedvarende energidrevne arkitekturer.

Efter Mekanisk Infrastruktur

Køleenheder og chillere dominerer på grund af energieffektive operationer og varmegenbrugssystemer. Indeslutningssystemer og vandbaserede chillere reducerer PUE i store campusser. Pumper og rørsystemer understøtter væskekøling til AI-klynger. Det fremmes med modulære systemer, der tilbyder skalerbarhed. Segmentets vækst afspejler Norges klimatiske fordel og bæredygtighedsfokus. Effektive mekaniske designs styrker oppetidspålideligheden på tværs af faciliteter.

Efter Civil / Strukturel & Arkitektonisk

Superstrukturer og bygningsskaller fører på grund af robuste ingeniørstandarder. Modulære og præfabrikerede systemer får opmærksomhed for hurtigere implementering. Hævede gulve og nedhængte lofter forbedrer fleksibiliteten for luftstrøm og kabelføring. Det forbedrer operationel tilpasningsevne i virksomheders og colocation-steder. Holdbare stålkonstruktioner sikrer modstandskraft under nordisk vejr. Fokus på skalerbarhed driver arkitektonisk innovation på tværs af nye projekter.

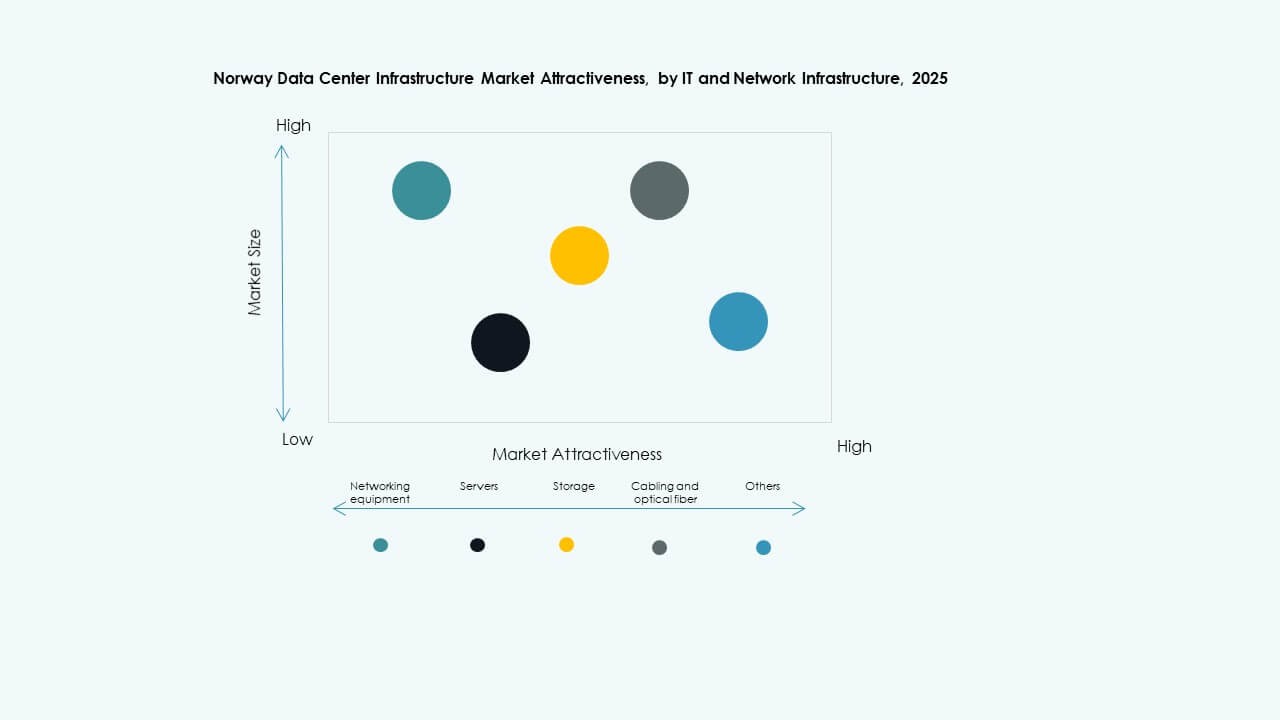

Efter IT & Netværksinfrastruktur

Servere og netværksudstyr dominerer på grund af stigende AI- og cloud-arbejdsbelastninger. Lagrings- og optiske fibersystemer følger som nøgleaktører for ydeevne. Racks og kabinetter adopterer fleksible layouts til strømkrævende applikationer. Det understøtter multi-cloud og hybrid IT-strategier. Leverandører innoverer med væskekølede servere for at forbedre effektiviteten. Segmentet forbliver kritisk for Norges rolle i regional databehandling.

Efter Datacentertype

Hyperscale-datacentre dominerer på grund af globale cloud-udvidelser. Colocation-modeller vokser med virksomheders outsourcing-trends. Edge-faciliteter opstår for at understøtte 5G og IoT-efterspørgsel nær befolkningscentre. Det fremmer distribuerede computerstrukturer til latenstidssensitive operationer. Virksomheds- og modulære designs forbliver aktive i offentlige og finansielle sektorer. Skiftet afspejler en hybrid blanding af centraliseret og lokaliseret kapacitet.

Efter Leveringsmodel

Design-Build/EPC forbliver den førende model for storskala faciliteter. Turnkey og modulære fabriksbyggede systemer vinder indpas for hurtig implementering. Retrofit-projekter stiger, da operatører moderniserer ældre steder. Det understøtter hurtig respons på AI- og lagerbehov. Byggestyringsmodeller henvender sig til langsigtede investorer, der søger omkostningskontrol. Segmentet understreger fleksibel levering på tværs af projektstørrelser.

Efter Tier Type

Tier III-faciliteter dominerer med høj tilgængelighed og afbalanceret effektivitet. Tier IV-steder vækker interesse blandt hyperscale- og regeringskunder for fuld redundans. Tier I- og II-centre henvender sig til mindre virksomheder med budgetbegrænsninger. Det viser Norges modenhed i at designe fejl-tolerant infrastruktur. Skiftet mod Tier III+ certificeringer afspejler stigende forventninger til servicepålidelighed.

Regionale Indsigter

Regionale Indsigter

Østlige Norge (Oslo og Omgivende Områder)

Østlige Norge holder omkring 52% af den samlede markedsandel. Oslo fungerer som det primære knudepunkt for hyperscale- og colocation-faciliteter. Stærk fiberforbindelse og adgang til vedvarende energi understøtter ekspansion. Regeringsdata-initiativer koncentrerer sig omkring hovedstaden. Det driver efterspørgslen efter cloud- og AI-klar infrastruktur. Finansielle og telekommunikationsselskaber dominerer lejerporteføljer, hvilket sikrer stabil udnyttelse.

- For eksempel udvidede Bulk Infrastructure sit Oslo Internet Exchange (OS-IX) datacenter i 2025 ved at tilføje tre nye datahaller, hvilket fordoblede IT-kapaciteten til omkring 14MW med rackdensiteter fra 3-4 kW til 40-50 kW pr. rack. Dette gjorde OS-IX til det største datacenter i Oslo-metropolområdet, der understøtter AI, HPC og cloud-arbejdsbelastninger med meget skalerbar infrastruktur.

Vestlige Norge (Bergen, Stavanger og Kystzoner)

Vestlige Norge fanger omkring 31% andel drevet af industri- og energisektorens dataefterspørgsel. Kyststeder nær Stavanger udnytter rigelig vedvarende energi og naturlig køling. Regionen tiltrækker offshore- og energianalyse-arbejdsbelastninger. Den drager også fordel af nærhed til undersøiske kabler, hvilket forbedrer latenstid for europæiske kunder. Grønne industriklynger fremmer bæredygtige dataoperationer. Stærke investeringer forbedrer langsigtet konkurrenceevne.

- For eksempel har Equinor, med hovedsæde i Stavanger, investeret i datacentre, der bruger lokal vandkraft og naturlig køling til at understøtte offshore-energi-analyser. Disse faciliteter udnytter nærliggende undersøiske kabler til at reducere latenstid og opretholde PUE-værdier nær 1.1, i overensstemmelse med regionale bæredygtighedsmål dokumenteret i energisektorens rapporter.

Nordlige og Centrale Norge (Trondheim og Nye Zoner)

De nordlige og centrale regioner udgør næsten 17% af markedet. Køligere klimaer og lavprisjord tiltrækker nybyggeri til edge- og AI-arbejdsbelastninger. Trondheim fremstår som et forskningsdrevet innovationshub. Det udnytter akademiske partnerskaber til test af digital infrastruktur. Det drager fordel af nationale netudvidelsesprojekter, der forbedrer strømpålideligheden. Fortsat digitalisering i landdistrikterne driver stabil vækst i denne underregion.

Konkurrenceindsigter:

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Markedet for datacenterinfrastruktur i Norge er præget af et konkurrencepræget miljø formet af globale teknologiledere og regionale operatører. Det drager fordel af stærke partnerskaber mellem infrastrukturudbydere og hyperscale-kunder. Leverandører fokuserer på modulært design, integration af vedvarende energi og automatisering for at forbedre energieffektivitet og oppetid. Schneider Electric og Vertiv dominerer strøm- og kølesegmenterne, mens Equinix og Digital Realty fører inden for colocation og interkonnektionskapacitet. Cisco og Huawei styrker netværksintegration gennem avancerede switch-platforme. IBM og Dell udvider hybride infrastrukturporteføljer i overensstemmelse med virksomhedsdigitalisering. Kontinuerlig innovation, bæredygtighedsmål og serviceadskillelse definerer den udviklende markedsstruktur.

Seneste udviklinger:

- I juni 2025 opkøbte GreenScale Tonstad DataPark, et 420.000 kvadratmeter stort område i Sirdal, Vest-Agder fylke, Norge, med 300MW netkapacitet godkendt af Glitre Nett og Statnett, og planlægger en investering på €2,5 milliarder til en fire-bygning AI-klar campus, hvor første fase er operationel i 2027.

- I marts 2025 indgik CoreWeave et partnerskab med Bulk Infrastructure for at implementere en stor NVIDIA GB200 NVL72 AI-klynge på N01 Datacenter Campus i Vennesla, Norge, og forbedrer beregningskapaciteten med 100% vedvarende energi med mål om drift inden sommeren 2025.