Resumé:

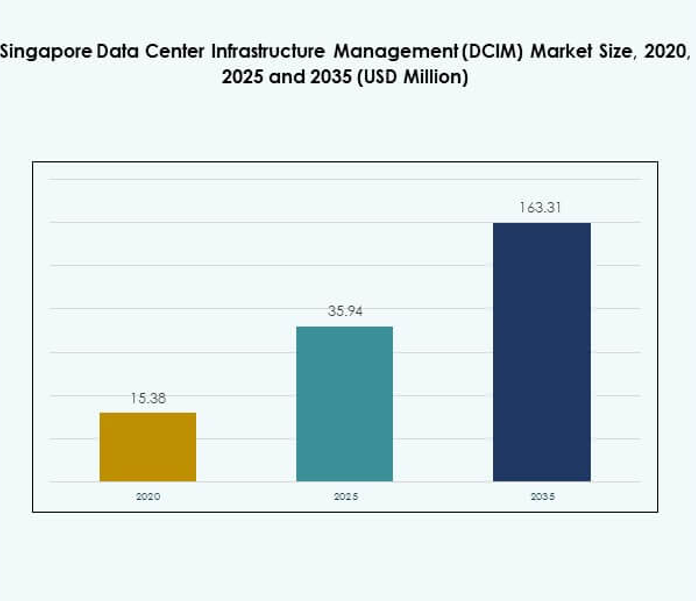

Markedet for Singapore Data Center Infrastructure Management (DCIM) blev værdsat til USD 15,38 millioner i 2020, voksede til USD 35,94 millioner i 2025, og forventes at nå USD 163,31 millioner i 2035, med en CAGR på 18,12% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Singapore Data Center Infrastructure Management (DCIM) Markedsstørrelse 2025 |

USD 35,94 Millioner |

| Singapore Data Center Infrastructure Management (DCIM) Marked, CAGR |

18,12% |

| Singapore Data Center Infrastructure Management (DCIM) Markedsstørrelse 2035 |

USD 163,31 Millioner |

Markedet drives af stærk adoption af cloud-baserede platforme, AI-drevne analyser og IoT-aktiveret overvågning. Organisationer prioriterer operationel effektivitet, bæredygtighed og prædiktivt vedligehold for at imødekomme stigende digitale krav. Øgede investeringer i hyperscale og colocation faciliteter har øget behovet for skalerbare DCIM-systemer. Innovation inden for automatisering og strømoptimering fortsætter med at transformere markedet. For virksomheder og investorer repræsenterer det en strategisk mulighed for at udnytte Singapores rolle som en regional digital hub.

Geografisk fører Centralregionen markedet med sin koncentration af hyperscale faciliteter, finansielle institutioner og avanceret telekominfrastruktur. Østregionen ekspanderer hurtigt med nye industrielle knudepunkter og produktionsdrevet adoption af hybride modeller. Vest- og Nordregionerne er ved at blive sekundære knudepunkter, der tiltrækker modulære og edge-implementeringer for at støtte SMV’er og lokaliseret efterspørgsel. Sammen former disse underregioner et balanceret digitalt økosystem, der positionerer Singapore som en leder inden for effektiv, fremtidsklar infrastruktur.

Markedsdrivere

Stigende Efterspørgsel efter Intelligent Infrastruktur og Cloud-aktiverede DCIM-løsninger

Markedet for Singapore Data Center Infrastructure Management (DCIM) drives af stigende efterspørgsel efter intelligente infrastrukturløsninger, der forbedrer synlighed og kontrol over datacenteraktiver. Virksomheder implementerer avancerede DCIM-værktøjer til at styre kapacitet, energiforbrug og realtidsmonitorering af arbejdsbelastninger. Den stærke adoption af cloud-tjenester på tværs af bank, telekom og regering skaber højere efterspørgsel efter skalerbare DCIM-platforme. Teknologiintegration med IoT-sensorer og AI-analyser styrker prædiktivt vedligehold og operationel pålidelighed. Markedet nyder godt af regeringsstøttede investeringer i digital infrastruktur, der øger efterspørgslen efter automatisering. Virksomheder stoler på DCIM for at reducere nedetid og optimere ressourcer i høj-densitets computingmiljøer. Investorer betragter dette marked som strategisk vigtigt på grund af dets potentiale til at styrke Singapores globale datahub-position. Det fortsætter med at vokse, efterhånden som organisationer moderniserer driften for at opfylde præstations- og overholdelseskrav.

Den voksende rolle af kunstig intelligens, maskinlæring og automatisering i driften

DCIM-platforme anvender kunstig intelligens og maskinlæring til at give forudsigende indsigt, automatisere arbejdsbelastningsbalancering og forhindre systemineffektivitet. AI-drevet automatisering sikrer realtidsfejldetektion og proaktiv energistyring på tværs af store faciliteter. På markedet for Singapore Data Center Infrastructure Management (DCIM) er AI-integration særligt kritisk for at understøtte højtydende computing og dataintensive arbejdsbelastninger. Tendensen hjælper operatører med at reducere driftsomkostningerne, samtidig med at systemets oppetid øges. Virksomheder i Singapore omfavner disse kapaciteter for at sikre skalerbarhed til fremtidige AI- og 5G-udrulninger. Automatiserede systemer forbedrer evnen til effektivt at håndtere flere colocation- og cloud-faciliteter. Med stigende kompleksitet prioriterer investorer virksomheder, der leverer AI-drevne DCIM-platforme for at sikre langsigtet værdi. Denne drivkraft fremhæver automatiseringens centrale rolle i at forme datacenterkonkurrenceevne.

- For eksempel introducerede Huawei sin nyeste distribuerede kølearkitektur på Global Smart Green Data Center Summit i juli 2023, designet til at inkorporere AI-drevet optimering og muliggøre uafhængig drift af køleenheder. Løsningen demonstrerede PUE-niveauer så lave som 1,15 og vandforbrugseffektivitet på 0,6 L/kWh i APAC-implementeringer.

Skift mod bæredygtighed og vedvarende energiadoption i datacentre

Singapores datacentre står over for stigende pres for at reducere CO2-aftryk og energiforbrug. Operatører udnytter DCIM-systemer til at spore energieffektivitet, optimere køleydelse og integrere vedvarende energikilder i driften. Markedet for Singapore Data Center Infrastructure Management (DCIM) drager fordel af lovgivningsmæssige krav fokuseret på grønne datacentre og energirapporteringsstandarder. Bæredygtige innovationer som væskekøling og modulær kapacitetsplanlægning styrker adoptionen. Virksomheder anvender DCIM for at overholde bæredygtighedsmål, samtidig med at de forbedrer omkostningsstyringen. Investorer tilpasser sig ESG-fokuserede strategier og anerkender DCIM som en kritisk muliggjører af bæredygtighedsmål. Virksomheder på tværs af industrier ser dette som en konkurrencefordel, der styrker efterspørgslen efter avancerede overvågningsværktøjer. Skiftet forbedrer Singapores ry som et bæredygtigt digitalt knudepunkt i Asien-Stillehavsområdet.

- For eksempel har Huaweis iCooling@AI-teknologi demonstreret betydelige PUE-reduktioner i datacentre gennem AI-drevet køleoptimering og forudsigelige justeringer. Pilotimplementeringer i Asien-Stillehavsområdet rapporterede målbare gevinster i energieffektivitet, hvilket fremhæver dens rolle i at understøtte bæredygtigheds- og energibesparelsesmål.

Øget fokus på cybersikkerhed og lovgivningsmæssig overholdelse i datacenterstyring

Stigningen i cybertrusler og lovgivningskrav gør cybersikkerhed til en vital drivkraft i DCIM-adoption. Operatører implementerer DCIM-platforme for at integrere sikkerhedsovervågning med overholdelsesstandarder, herunder databeskyttelsesrammer. Markedet for Singapore Data Center Infrastructure Management (DCIM) får momentum fra strenge regeringspolitikker om digital tillid og informationssikkerhed. Virksomheder investerer i DCIM for at beskytte følsomme oplysninger på tværs af BFSI-, telekommunikations- og sundhedssektorerne. Realtids trusselsdetektion og overholdelsesstyring øger tilliden blandt interessenter og investorer. Sikkerhedssystemer styrker kundetillid og positionerer Singapore som et pålideligt digitalt knudepunkt. Efterspørgslen efter integrerede DCIM-løsninger, der kombinerer infrastrukturstyring med overholdelsestilsyn, stiger. Denne drivkraft sikrer, at DCIM forbliver central for både operationel ydeevne og digital sikkerhed på markedet.

Markedsudviklinger

Integration af Edge Computing og Colocation-faciliteter for at imødekomme behovet for lav latenstid

Adoptionen af edge computing skaber en tendens mod mindre, distribuerede colocation-datacentre i Singapore. Singapore Data Center Infrastructure Management (DCIM) markedet drager fordel af efterspørgslen efter lav-latenstid løsninger, der understøtter IoT og 5G-applikationer. Edge-faciliteter kræver avancerede DCIM-værktøjer til at overvåge distribuerede arbejdsbelastninger og sikre effektivitet på tværs af flere steder. Virksomheder bruger DCIM til at opretholde problemfri forbindelse mellem cloud- og edge-miljøer. Operatører fokuserer på at tilbyde edge-klare DCIM-platforme, der giver synlighed på tværs af komplekse arkitekturer. Denne tendens afspejler markedets rolle i at muliggøre det digitale økosystem. Investorer anerkender edge-integration som en vækstfaktor for datadrevne virksomheder. Evnen til effektivt at håndtere edge bliver en vigtig differentieringsfaktor for tjenesteudbydere.

Fremkomsten af hybride og multi-cloud-miljøer driver fleksibel DCIM-adoption

Organisationer adopterer hybride og multi-cloud-strategier for at balancere arbejdsbelastninger, sikre overholdelse og opnå omkostningseffektivitet. Dette skaber en tendens, hvor DCIM-platforme skal håndtere forskellige infrastrukturer. Singapore Data Center Infrastructure Management (DCIM) markedet oplever et skift mod hybride løsninger, der integrerer on-premises og cloud-baserede ressourcer. Operatører fokuserer på at tilbyde fleksible implementeringsmuligheder for at imødekomme dynamiske virksomhedsbehov. Virksomheder kræver interoperabilitetsfunktioner for at sikre problemfri overgange mellem cloud-udbydere. Investorer fremhæver hybrid-adoption som en langsigtet tendens, der former operationelle modeller. Den fleksibilitet, som DCIM tilbyder i håndteringen af hybride miljøer, forbedrer modstandsdygtigheden. Det positionerer Singapore som en leder inden for sikker, agil digital infrastruktur.

Udvidelse af AI-drevne analyser og forudsigende vedligeholdelseskapaciteter

Operatører implementerer i stigende grad AI-drevne analyser for at styrke forudsigende vedligeholdelse og reducere risikoen for nedetid. I Singapore Data Center Infrastructure Management (DCIM) markedet bliver forudsigende systemer en dominerende tendens, efterhånden som arbejdsbelastninger intensiveres. Virksomheder stoler på avancerede overvågningsværktøjer til at identificere anomalier og optimere aktivpræstation. Forudsigende kapaciteter reducerer driftsomkostninger, mens de forlænger udstyrets levetid. Investorer støtter udbydere, der integrerer maskinlæring for at muliggøre realtidsindsigt. Virksomheder ser forudsigende vedligeholdelse som essentiel for operationel modstandsdygtighed og omkostningseffektivitet. Tendensen afspejler det bredere skift mod datadrevet beslutningstagning i infrastrukturstyring. Det etablerer DCIM som et centralt element i fremtidsklar drift.

Adoption af modulære datacentre og skalerbare infrastrukturløsninger

Skalerbarhed er en definerende trend, da virksomheder vedtager modulære datacenterdesign understøttet af DCIM-systemer. Det Singaporeanske marked for Data Center Infrastructure Management (DCIM) drager fordel af efterspørgslen efter skalerbar infrastruktur, der opfylder skiftende forretningskrav. Modulære løsninger understøttet af DCIM gør det muligt for operatører at tilføje kapacitet effektivt, samtidig med at omkostningerne kontrolleres. Virksomheder vedtager disse systemer for at fremskynde implementeringen og forbedre agiliteten. Investorer foretrækker modulære projekter på grund af hurtigere afkast af investeringer og bæredygtighedsfordele. Trenden positionerer DCIM som en kritisk muliggjører af modulær ekspansion på tværs af Singapores digitale økonomi. Virksomheder anser skalerbarhed som afgørende for at imødekomme uforudsigelig computerbehov. Det fremhæver det voksende fokus på agilitet og fleksibilitet i datacenterstrategier.

Markedsudfordringer

Højt energiforbrug og pres på infrastrukturens bæredygtighed på tværs af datacentre

Det Singaporeanske marked for Data Center Infrastructure Management (DCIM) står over for udfordringer med at håndtere energieffektivitet, mens de opfylder stigende computerkrav. Høj-densitets datacentre forbruger store mængder elektricitet, hvilket belaster bæredygtighedsindsatsen. Operatører kæmper for at balancere ydeevne med miljømål, på trods af at DCIM-løsninger muliggør optimering. Regulatorisk kontrol af CO2-aftryk lægger yderligere pres på virksomheder. Afhængigheden af traditionelle kølemetoder øger yderligere driftsomkostningerne. Virksomheder finder det vanskeligt at implementere bæredygtige praksisser uden betydelige investeringer. Investorer fremhæver bæredygtighed som både en risikofaktor og en mulighed. Det er en vedvarende udfordring, der kræver innovation i energieffektiv infrastruktur.

Kompleks integration på tværs af forskellige IT-miljøer og cybersikkerhedsrisici

Virksomheder støder på udfordringer med at integrere DCIM-platforme med ældre systemer, hybride skyer og multi-leverandør arkitekturer. Det Singaporeanske marked for Data Center Infrastructure Management (DCIM) afspejler denne kompleksitet, hvor operatører har brug for problemfri interoperabilitet. Udfordringen strækker sig til cybersikkerhedsrisici, da udvidede netværk øger sårbarheden. Virksomheder kræver kontinuerlige opgraderinger for at holde sig foran truslerne, hvilket øger omkostningerne. Integrationskompleksitet forsinker implementeringen og reducerer ROI i nogle tilfælde. SMV’er står over for særlige barrierer i at vedtage avanceret DCIM på grund af budget- og tekniske begrænsninger. Cybersikkerhedstrusler intensiverer yderligere bekymringer omkring databeskyttelse i regulerede industrier. Det forbliver en nøgleudfordring, der påvirker adoption på tværs af segmenter.

Markedsmuligheder

Voksende potentiale i AI-aktiverede DCIM-platforme og prædiktive overvågningsværktøjer

Markedet for Data Center Infrastructure Management (DCIM) i Singapore tilbyder muligheder inden for AI-aktiverede platforme, der styrker forudsigende overvågning og energioptimering. Virksomheder adopterer avanceret analyse for at reducere nedetid og forbedre operationel effektivitet. Investorer ser AI-fokuserede DCIM-udbydere som højvækstmål i Singapores digitale økonomi. Muligheden ligger i at tilbyde integrerede løsninger, der adresserer både præstations- og bæredygtighedsmål. Virksomheder kræver i stigende grad automatiseringsværktøjer, der forbedrer beslutningstagning og ressourceudnyttelse. Udbydere, der leverer skalerbare AI-drevne løsninger, vil opnå betydelig markedsvækst. Det forbliver et område med stærk konkurrencefordel. Stigningen i AI-arbejdsbelastninger gør forudsigende kapaciteter essentielle.

Udvidelse til Edge Data Centre og Grønne Infrastruktur Løsninger

Operatører kan udnytte muligheder inden for edge computing og bæredygtige infrastrukturinvesteringer i hele Singapore. Markedet for Data Center Infrastructure Management (DCIM) i Singapore drager fordel af stigende adoption af grønne teknologier og modulære faciliteter. Virksomheder søger DCIM-løsninger, der muliggør energisporing og overholdelsesrapportering. Investorer fokuserer på projekter, der kombinerer lav-latens præstation med miljøansvar. Muligheden inkluderer opbygning af edge-klar, energieffektive platforme til distribuerede arbejdsbelastninger. Virksomheder ser grøn DCIM-adoption som både et overholdelseskrav og en omkostningsfordel. Udbydere, der adresserer bæredygtighed samtidig med at muliggøre agilitet, vil lede. Denne mulighed styrker markedets globale konkurrenceevne.

Markedssegmentering

Efter Komponent

Løsningssegmentet dominerede markedet for Data Center Infrastructure Management (DCIM) i Singapore i 2025 og havde den største andel på grund af dets rolle i asset monitoring, kapacitetsplanlægning og realtidskontrolsystemer. Løsninger som AI-drevet analyse, energioptimering og forudsigende vedligeholdelse styrker virksomhedseffektivitet og pålidelighed. Serviceudbud udvides med managed DCIM-support og integrationsservices, men de forbliver sekundære i forhold til løsninger. Vækst i services drives af SMV’er, der adopterer outsourcet ekspertise. Den stigende efterspørgsel efter automatisering og overholdelsesovervågning forstærker løsninger som den primære vækstmotor.

Efter Datacenter Type

Virksomhed-datacentre førte markedet for Data Center Infrastructure Management (DCIM) i Singapore i 2025, understøttet af finansielle institutioner og teleoperatører, der investerer i storskala infrastruktur. Managed datacentre udvider sig hurtigt, da organisationer skifter mod outsourcing af operationer. Colocation og cloud-datacentre er fremvoksende vækstdrivere, drevet af hyperscale-udrulninger og AI-arbejdsbelastninger. Edge-faciliteter får betydning for latency-følsomme applikationer, men forbliver mindre i andel. Markedet fremhæver Virksomhed-faciliteter som dominerende på grund af deres skala og sikkerhedskrav, mens hybride colocation- og cloud-modeller fortsætter med at opnå stærkt momentum.

Efter Implementeringsmodel

On-premises implementering tegnede sig for den største andel af markedet for Data Center Infrastructure Management (DCIM) i Singapore i 2025, primært drevet af virksomheder, der kræver direkte kontrol og overholdelse. Cloud-baseret DCIM vokser betydeligt, foretrukket af SMV’er og organisationer, der søger skalerbarhed og reducerede infrastrukturudgifter. Hybride modeller vinder indpas, da virksomheder balancerer fleksibilitet med sikkerhedsbehov. On-premises forbliver dominerende på grund af mission-kritiske industrier som BFSI og sundhedsvæsen, hvor strenge reguleringer og præstationsovervågning driver adoption. Skiftet mod hybrid adoption positionerer markedet for accelereret innovation og digital modstandsdygtighed.

Efter Virksomhedsstørrelse

Store virksomheder dominerede Singapore Data Center Infrastructure Management (DCIM) markedet i 2025 og sikrede sig den største andel gennem betydelige investeringer i hyperscale faciliteter og avancerede overvågningsløsninger. Disse virksomheder er stærkt afhængige af DCIM for overholdelse, effektivitet og optimering af aktiver på tværs af komplekse operationer. SMV’er bidrager med mindre andele, men udvider hurtigt deres adoption, muliggjort af cloud-baserede og administrerede DCIM-tilbud. Tendensen fremhæver, hvordan SMV’er adopterer omkostningseffektive løsninger for at forbedre konkurrenceevnen. Store virksomheder vil fortsat dominere, men SMV’er repræsenterer en stærk vækstmulighed på grund af deres stigende afhængighed af digital infrastruktur.

Efter Anvendelse / Brugssag

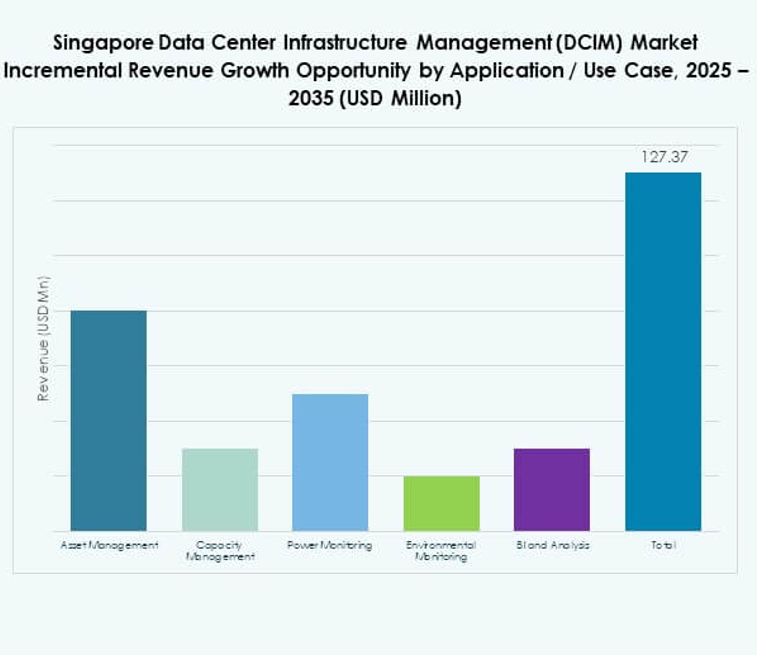

Strømovervågning havde den største andel i Singapore Data Center Infrastructure Management (DCIM) markedet i 2025, hvilket afspejler det kritiske behov for energioptimering i høj-densitetsmiljøer. Aktivstyring og kapacitetsstyring følger, hvilket hjælper virksomheder med at forbedre udnyttelsen og reducere risikoen for nedetid. Miljøovervågning vinder frem på grund af bæredygtighedsmål og lovgivningsmæssig kontrol. Business intelligence og analyse udvider sig med AI-drevne værktøjer, der styrker beslutningstagning. Strømeffektivitet forbliver den førende drivkraft for DCIM-adoption, mens avanceret analyse forbedrer værdiforslaget for virksomheder, der søger konkurrencefordele.

Efter Slutbrugerindustri

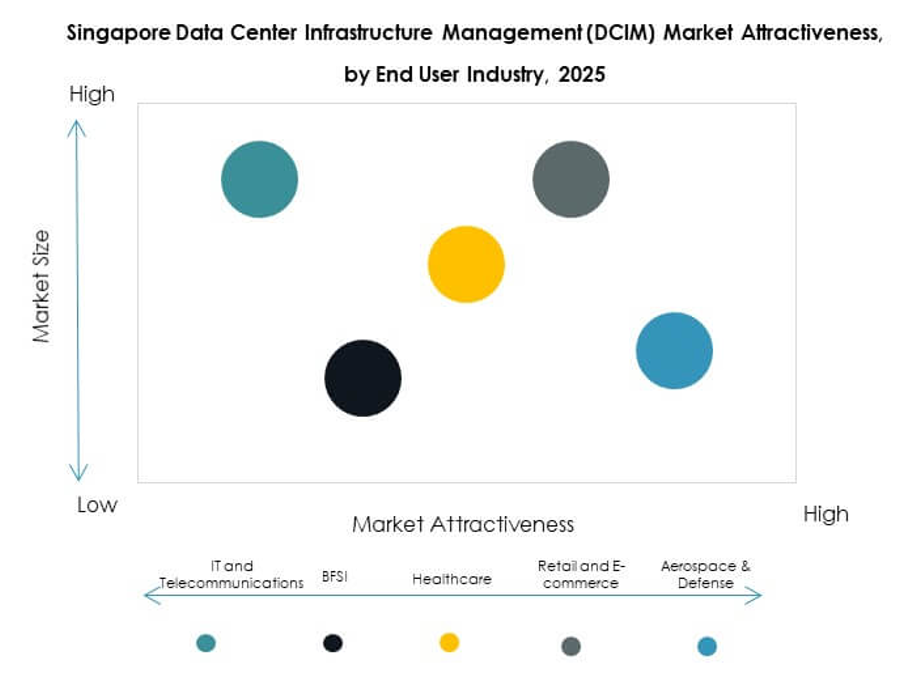

IT- og telekommunikationssektoren havde den største andel af Singapore Data Center Infrastructure Management (DCIM) markedet i 2025, understøttet af hyperscale ekspansion og stærke netværksinfrastrukturkrav. BFSI repræsenterer en anden dominerende sektor, drevet af dataintensive arbejdsbelastninger og lovgivningsmæssig overholdelse. Sundhedssektorens adoption stiger på grund af digitalisering og det voksende behov for sikker, effektiv infrastruktur. Detailhandel og e-handel udvider sig med cloud-drevne modeller, mens luftfart, forsvar og energisektorer adopterer DCIM til missionkritiske operationer. IT og telekom forbliver de stærkeste vertikaler, mens sundhedssektoren og e-handel viser betydelige vækstmuligheder.

Regionale Indsigter

Centralregionen

Centralregionen tegnede sig for den største andel af Singapore Data Center Infrastructure Management (DCIM) markedet i 2025, med næsten 48% af det samlede marked. Den dominerer på grund af høj datacenterkoncentration, finansielle tjenesteaktiviteter og regeringsdrevne digitale projekter. Virksomheder på tværs af BFSI og telekom udnytter DCIM-platforme her for at opretholde modstandsdygtighed og overholdelse. Centralregionen drager fordel af overlegen konnektivitet, lovgivningsmæssig tilpasning og adgang til avanceret infrastruktur. Den fortsætter med at tiltrække betydelige investeringer i hyperscale og colocation faciliteter. Regionen vil forblive det førende knudepunkt for innovation og virksomhedsskala implementeringer.

- For eksempel blev Equinix udnævnt til en Leder i 2025 IDC MarketScape for Worldwide Datacenter Colocation Services, krediteret for sin AI-klare infrastruktur, sofistikerede køleteknologier og brede interconnection-tjenester på tværs af cirka 75 metroområder. Dens Equinix Fabric Cloud Router muliggør softwaredefineret multicloud-routing og er blevet brugt til at flytte multi-petabyte volumener i nogle kundedeployeringer.

Østregionen

Østregionen fangede 32% af Singapore Data Center Infrastructure Management (DCIM) markedet i 2025, hvilket gør det til et hurtigt fremvoksende område. Det understøttes af udviklingen af nye industrielle knudepunkter og stærk adoption blandt fremstillings- og logistikindustrierne. Virksomheder i denne region anvender cloud- og hybrid-DCIM-modeller for at forbedre operationel fleksibilitet. Østregionen drager fordel af stærk infrastrukturudvidelse og energieffektive datacenterprojekter. Det bliver i stigende grad en strategisk placering for globale operatører, der træder ind på Singapore-markedet. Investeringerne her forventes at accelerere i prognoseperioden.

Vest- og Nordregioner

Vest- og Nordregionerne tegnede sig tilsammen for 20% af Singapore Data Center Infrastructure Management (DCIM) markedet i 2025. Disse underregioner udvikler sig som sekundære knudepunkter for at reducere presset på den centrale datainfrastruktur. Operatører investerer i modulære og edge-faciliteter i disse regioner for at imødekomme lokaliseret efterspørgsel. Industrier som sundhedsvæsen, detailhandel og SMV’er driver adoptionen her på grund af lavere omkostninger og lettere skalerbarhed. Det spiller en vigtig rolle i at diversificere Singapores digitale infrastrukturaftryk. Vækst i disse områder vil blive understøttet af bæredygtighedsinitiativer og distribuerede IT-strategier.

- For eksempel driver NTT Tier III og Tier IV-certificerede datacentre i Singapore, udstyret med ISO 27001-kompatible sikkerhedsprotokoller og designet med modulær infrastruktur til at understøtte skalerbare virksomheders, finansielle og sundhedsrelaterede arbejdsbelastninger.

Konkurrenceindsigter:

- Keppel DC REIT

- STT GDC

- YTL Data Center

- Digital Realty

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

- Andre

Singapore Data Center Infrastructure Management (DCIM) markedet er kendetegnet ved stærk konkurrence mellem regionale datacenteroperatører og globale teknologileverandører. Lokale ledere som Keppel DC REIT og STT GDC fokuserer på at udvide colocation og hyperscale kapacitet, understøttet af bæredygtighedsdrevne strategier. Globale virksomheder som Schneider Electric, Huawei og Siemens styrker deres position gennem avancerede DCIM-løsninger, der integrerer energioptimering, AI-drevet overvågning og modulær skalerbarhed. Cisco og Eaton lægger vægt på netværksresiliens og strømhåndtering, mens ABB udvider inden for automatisering og digitale kontrolsystemer. Digital Realty og YTL Data Center styrker regional dominans med strategiske udvidelser i Singapores digitale knudepunkt. Det forbliver et dynamisk landskab, hvor innovation, bæredygtighedstilpasning og strategiske partnerskaber definerer konkurrenceadskillelse og langsigtet vækst.

Seneste udviklinger:

- I september 2025 annoncerede Keppel DC REIT lanceringen af et fuldt garanteret ikke-renunciabelt præferenceudbud for at rejse cirka S$404,5 millioner, hvor provenuet delvist er allokeret til at finansiere et aktivforbedringsinitiativ (AEI) for Keppel DC Singapore 8, en 30-årig forlængelse af jordlejekontrakten for Keppel DC Singapore 1, samt andre anvendelser som gældsafbetaling og finansiering af opkøb.

- I august 2025 dannede Digital Realty et partnerskab med Vultr for at levere global AI-infrastruktur, med det formål at give virksomheder – inklusive dem i Singapore – adgang til skalerbare AI- og cloud-løsninger. Omkring samme periode udvidede Digital Realty også sin alliance med Oracle, hvilket muliggør accelereret adoption af hybrid IT og AI via Oracle Solution Centers på Singapore-campus og andre større lokationer, hvilket understreger deres fokus på at støtte moderne datacenter-arbejdsbelastninger.

- I juli 2025 indgik KKR, et førende globalt investeringsfirma, avancerede forhandlinger om at erhverve ST Telemedia Global Data Centres (STT GDC) i en aftale værdiansat til over $5 milliarder. Denne erhvervelse sigter mod det hurtigt voksende asiatiske datacentermarked og positionerer begge enheder som strategiske aktører inden for AI-drevet digital infrastruktur. Med STT GDC, der driver mere end 95 datacentre på tværs af 11 regioner, inklusive en betydelig tilstedeværelse i Singapore, forventes dette træk at drive kapacitetsudvidelse og accelerere AI- og hyperscaler-fokuseret vækst i regionen.

- I juli 2025 udvidede OpenMetal betydeligt sin tilstedeværelse i Asien ved at lancere et nyt datacenter i Singapore på Digital Realty SIN10-faciliteten. Dette center introducerer OpenMetals fulde produktudvalg, inklusive Hosted Private Cloud drevet af OpenStack, Bare Metal Servers, Virksomhed Storage Clusters og en fremtidig køreplan for GPU Servers og Clusters. Faciliteten tilbyder høj konnektivitet, redundant strøm og køling samt avancerede sikkerhedsforanstaltninger, hvilket markerer et strategisk skridt for at støtte forretningsvækst og digital transformation i hele regionen.

- I juni 2025 dannede Eaton og Siemens Energy et bemærkelsesværdigt partnerskab for at levere integrerede, netuafhængige strømblokke til nye datacentre, med det formål at forkorte byggetiderne for faciliteter med op til to år. Dette samarbejde sigter mod øget effektivitet og hurtig implementering i Singapores voksende DCIM-landskab.