Executive Resumé:

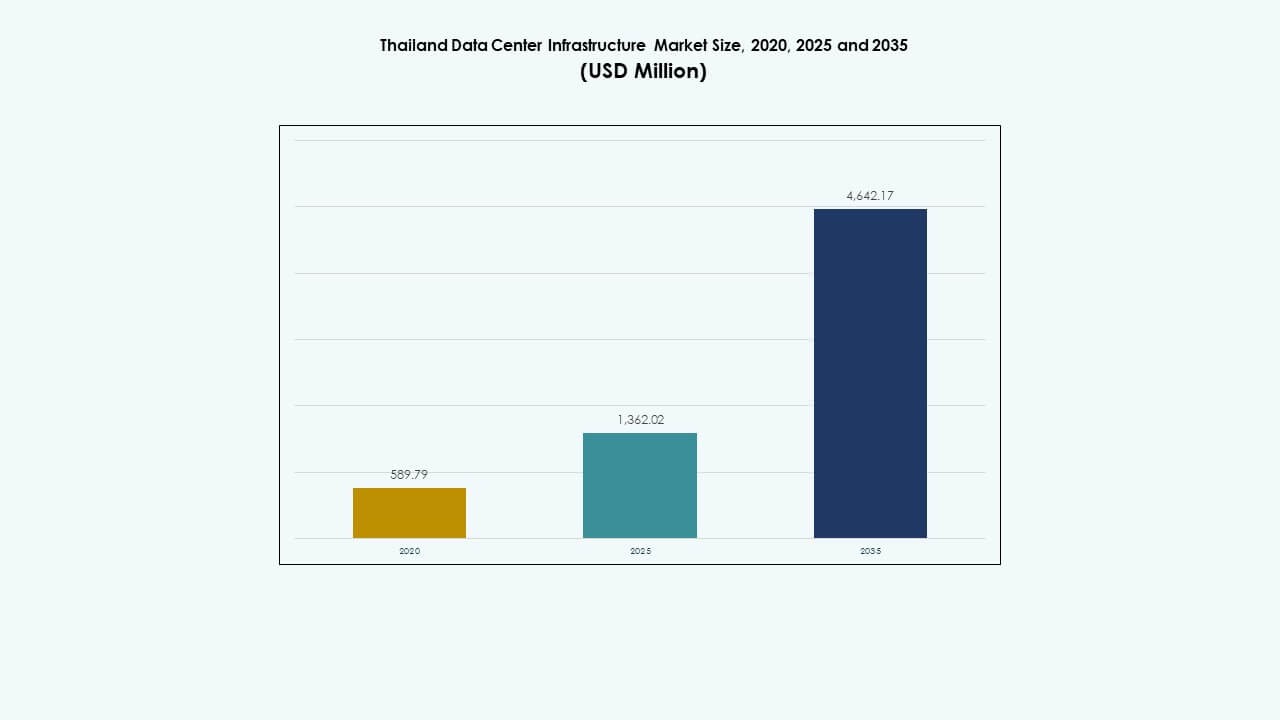

Thailand Data Center Infrastructure-markedets størrelse blev vurderet til USD 589,79 millioner i 2020, voksede til USD 1.362,02 millioner i 2025 og forventes at nå USD 4.642,17 millioner i 2035, med en årlig vækstrate (CAGR) på 12,94% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Thailand Data Center Infrastructure Markedsstørrelse 2025 |

USD 1.362,02 Millioner |

| Thailand Data Center Infrastructure Marked, CAGR |

12,94% |

| Thailand Data Center Infrastructure Markedsstørrelse 2035 |

USD 4.642,17 Millioner |

Markedet drives af stærk momentum inden for cloud-tjenester, AI-arbejdsbelastninger og 5G-udrulning. Operatører investerer i høj-densitets strøm, væskekøling og smarte overvågningssystemer for at imødekomme avancerede arbejdsbelastningskrav. Skiftet til hyperscale skaber nye partnerskaber mellem globale cloud-aktører og lokale udbydere. Regeringsstøttede digitale politikker øger investorernes tillid, hvilket gør Thailand til et strategisk indgangspunkt for Sydøstasiens dataøkonomi. For virksomheder understøtter infrastrukturen hosting med lav latenstid og overholdelse af regler, hvilket er afgørende for digital transformation.

Bangkok fører an på grund af sit tætte netværksøkosystem og fiberforbindelse. Det har det største antal colocation- og virksomhedsfaciliteter. Den Østlige Økonomiske Korridor vokser hurtigt, drevet af industriel cloud-efterspørgsel og gunstige jordpolitikker. Nordlige byer som Chiang Mai vinder frem for edge-udrulninger. Sammenlignet med regionale jævnaldrende lukker Thailand hullet med en afbalanceret blanding af hyperscale, colocation og edge-klare zoner.

Markedsdynamik:

Markedsdynamik:

Cloud-udvidelse, digitale regeringsmål og offentlig sektors infrastrukturpres driver vækst

Regeringsledet digital transformation og cloud-adoption fremmer infrastrukturinvesteringer. Thailands Digital Economy Promotion Agency understøtter langsigtede cloud-politikrammer. Efterspørgsel fra offentlige tjenester, smarte byer og e-governance skaber et konstant behov for skalerbar datakapacitet. Cloud-aktører drager fordel af undtagelser fra jordbrug og politiske incitamenter. Cloud-lokaliseringsmandater driver efterspørgsel efter infrastruktur i landet. Thailand Data Center Infrastructure-markedet drager fordel af voksende afhængighed af lokaliseret cloud-hosting. Offentlige sektorers arbejdsbelastninger kræver høj oppetid og katastrofeberedskab. Nationale digitale politikker positionerer datacentre som missionkritiske aktiver.

- For eksempel lancerede AWS sin Asien-Stillehavsområde (Thailand) i januar 2025, der tilbyder højtilgængelige cloud-tjenester til regeringsarbejdsbelastninger med 99,99% oppetidsgarantier.

5G-kommercialisering og edge computing-arkitekturer driver næste generations infrastrukturudrulninger

Thailands 5G-udrulning muliggør efterspørgsel efter distribueret computing i Tier-2 byer. Telekomudbydere investerer i by- og semi-urbane edge-noder for at reducere latenstid. Edge-infrastruktur kræver høj-densitet, lav-fodaftryk mekaniske og elektriske systemer. Skiftet skaber efterspørgsel efter modulære enheder med integreret køling og UPS-systemer. Datacenterdesigns udvikler sig for at understøtte 5G basestation backhaul og indholdslevering. Smarte fabrikker og IoT-tjenester øger edge-brugen. Edge-parathed bliver essentiel for telekom- og virksomhedskonkurrenceevne. Det thailandske datacenterinfrastrukturmarked tilpasser sig telekomkonvergens og hurtig edge-skala.

AI, IoT og Maskinlæring Fremskynder Høj-Densitets Rack Design og Strøm Innovation

Højtydende computing og AI-arbejdsbelastninger kræver større rack-densiteter. GPU-klynger og dyb læringsmodeller kræver 20–50 kW pr. rack. Infrastruktur skifter fra luft til væske og bagdørskøling for termisk effektivitet. UPS og BESS-systemer skaleres for at understøtte driftstid og strømkvalitet. Thailands datacenterdesigns adopterer avancerede elektriske og indeslutningssystemer. AI-virksomheder har brug for lav-latenstid og robuste netværksrygrads. Cloud-aktører integrerer AI-klar arkitektur i colocation-byggerier. Det thailandske datacenterinfrastrukturmarked tilpasser sig virksomhedsdigitalisering og arbejdsbelastningsdiversitet.

Udenlandske Direkte Investeringer, Vækst i Grænseoverskridende Cloud og Strategisk ASEAN Forbindelse

Thailand tiltrækker globale datacenterfirmaer gennem liberaliserede FDI og handelsaftaler. Nærhed til Vietnam, Malaysia og Singapore muliggør regional sammenkobling. SEA-baserede hyperscalers foretrækker Thailands jordomkostninger og redundansprofil. Strategiske fiberforbindelser gennem Thailand understøtter lav-latenstid Asien-Stillehavstrafik. Thailands undersøiske kabeltilslutning forbedrer dets regionale relevans. Skatteincitamenter og BOI-støtte tiltrækker nye udviklere. Det thailandske datacenterinfrastrukturmarked spiller en nøglerolle i ASEAN’s neutrale hostinglandskab. Investorinteressen forbliver stærk på tværs af greenfield og brownfield byggerier.

- For eksempel annoncerede Google i 2024 en investering på 1 milliard dollars for at etablere sit første datacenter og cloud-region i Thailand. Flytningen sigter mod at støtte lokal cloud-adoption, AI-innovation og styrke Thailands position i det regionale digitale infrastruktur-landskab.

Markedstendenser

Markedstendenser

Stigende Efterspørgsel efter Vedvarende Energi-Integrerede og ESG-Kompatible Datacenterdesigns

Operatører prioriterer grøn strømindkøb og energigenbrugssystemer. Solintegration og RE100-deltagelse driver langsigtede infrastrukturdesignskift. PUE-mål falder under 1,4 for store steder. Varmegenbrug, gråvandsystemer og grønne tage vinder frem i nye byggerier. Kulstofneutrale operationer får betydning blandt globale kunder. ESG-sporing bliver en nøglemetrik for colocation-leverandørvalg. Datacenteroperatører sætter 2030 netto-nul mål. Det thailandske datacenterinfrastrukturmarked understøtter bæredygtig ekspansion med netværkspartnerskaber og hybride mikronet.

Udrulning af Modulære, Præfabrikerede og Skalerbare Infrastrukturbyggerier på Tværs af Byområder

Modulære konstruktionsmodeller reducerer implementeringstid og omkostninger. Leverandører tilbyder containeriserede mekanisk-elektriske systemer til fjerntliggende og urbane områder. Præfabrikerede UPS, kølere og PODs effektiviserer edge-implementeringer. Bygherrer skifter mod skalerbar arkitektur baseret på rum frem for traditionelle pladebaserede konstruktioner. Infrastruktur integrerer smarte kontroller til termisk tuning og forudsigende fejlhåndtering. Skalerbarhed understøtter faseopdelte udrulninger og lejeropgraderinger. Retrofit-klare moduler understøtter opgraderinger af ældre faciliteter. Det thailandske datacenterinfrastrukturmarked anvender modulære blåtryk for at reducere capex og forbedre implementeringshastigheden.

Skift mod softwaredefineret, AI-baseret facilitetsovervågning og forudsigende vedligeholdelse

Datacentre implementerer AI-drevet overvågning for termiske belastninger, PDU-ydelse og kapacitetsplanlægning. Softwaredefineret strøm- og kølekontrol automatiserer belastningsbalancering. Forudsigende vedligeholdelse reducerer uplanlagt nedetid og reparationsomkostninger. Digitale tvillingmodeller simulerer facilitetændringer før implementering. BMS- og DCIM-platforme anvender AI-modeller til ressourceoptimering. Faciliteter integrerer API’er med aktivsporing og hændelsessystemer. Smart overvågning forbedrer SLA-overholdelse. Det thailandske datacenterinfrastrukturmarked investerer i AI-integreret facilitetshåndtering.

Fokus på højkapacitetsforbindelse gennem IX-udvidelse og regionale undersøiske gateways

Datacenterfaciliteter samarbejder med internetudvekslingsoperatører og teleselskaber for at øge rutediversitet. Bangkok IX og NIXI-udvidelse forbedrer grænseoverskridende latenstid. Internationale aktører søger steder med flere kabel-landingspunkter. Nye undersøiske kabelprojekter forbinder Thailand med Indien, Singapore og Japan. Forbindelsestæthed påvirker hyperscaler-lejepræferencer. Engrosleverandører tilbyder mørk fiber og on-demand cross-connects. Indholdsleveringsnetværk samlokaliserer i højforbindelseszoner. Det thailandske datacenterinfrastrukturmarked udnytter netværkscentreret stedudvikling.

Markedsudfordringer

Markedsudfordringer

Begrænset tilgængelighed af strømklargjort jord og forsinkelser i netkapacitetsgodkendelser

Det er vanskeligt at sikre strømforsynet jord inden for Bangkok og EEC-zoner. Højspændingsforbindelser kræver lange godkendelsescyklusser fra forsyningsselskaber. Nærhed til transformerstationer og tilgængelighed af transformatorer påvirker valg af sted. Udviklere står over for høje omkostninger ved sourcing af backup diesel eller BESS-opstillinger. Vækst i elbiler lægger pres på bynet. Landlige steder mangler dobbeltforsyning eller ringnetværksforbindelse. Det thailandske datacenterinfrastrukturmarked står over for risiko fra forsyningsforsinkelser og strømprisvolatilitet. Investorer prioriterer projekter med forhåndssikrede netgodkendelser.

Mangel på kvalificeret teknisk arbejdsstyrke og lav modenhed i byggeledelse

Thailand mangler tilstrækkeligt højt kvalificerede fagfolk til datacenterteknik og drift. EPC-firmaer oplever designforsinkelser på grund af begrænset BIM og idriftsættelsesekspertise. Fejl i køle- og UPS-design øger risikoen for omarbejde og garantiproblemer. Entreprenører mangler kendskab til hyperscale- og multi-tenant-overholdelsesstandarder. Markedsmodenhed er lavere end i Singapore eller Japan. Globale kunder kræver trænings- og lokale talentudviklingsprogrammer. Det thailandske datacenterinfrastrukturmarked kræver opgraderinger af arbejdsstyrken for at opfylde næste generations standarder.

Markedsmuligheder

Colocation og Hyperscale Efterspørgsel fra Globale Cloud-, Finans- og Spilkunder

Multinationale cloud-, fintech- og indholdsaktører søger regionale hostingmuligheder. Thailands centrale placering understøtter SEA-dækning med lav latens. Hyperscale-lejere søger strømkapacitet, konnektivitet og ESG-overholdelse. Colocation-operatører udvider shell-and-core og nøglefærdige tilbud. Det thailandske datacenterinfrastrukturmarked tilbyder kapacitetsleasing og langsigtede ankerlejerkontrakter.

Stigende Edge-Implementeringer og 5G-Integration på tværs af Smarte Byer og Produktionszoner

By- og industriklynger driver mikro-edge og modulære implementeringer. 5G-fortætning accelererer edge-efterspørgsel nær slutbrugernoder. Udviklere tilbyder skræddersyede og plug-and-play-modeller. Det thailandske datacenterinfrastrukturmarked drager fordel af latensfølsomme vertikaler og smarte automatiseringsknudepunkter.

Markedssegmentering

Efter Infrastrukturtype

Det thailandske datacenterinfrastrukturmarked domineres af elektrisk infrastruktur på grund af høj fokus på pålidelig strømlevering. Mekanisk infrastruktur følger tæt, drevet af øget racktæthed. IT- og netværkssegmenter vokser med digitale tjenesteudbydere, der skalerer operationer. Civile og arkitektoniske komponenter vinder andel med modulær konstruktion. Infrastrukturudgifter balanceres mellem strøm, køling og digitale aktiver.

Efter Elektrisk Infrastruktur

Uafbrydelig strømforsyning (UPS) har den største markedsandel på grund af stigende krav til oppetid. Batterienergilagringssystemer vinder indpas med bæredygtighedsmål. Strømfordelingsenheder (PDU’er) og koblingsudstyr er essentielle i modulære datahaller. Netopgraderinger og integration af ren backup-strøm driver forsyningsforbindelser. Det thailandske datacenterinfrastrukturmarked prioriterer høj effektivitet og skalerbar strømforsyning.

Efter Mekanisk Infrastruktur

Køleenheder fører segmentet, drevet af højtydende computing og AI-arbejdsbelastninger. Kølere og indeslutningssystemer forbedrer PUE på tværs af hyperscale-byggerier. Pumper og rørsystemer understøtter modulære mekaniske rum. Rack-niveau og væskekøling vinder indpas. Det thailandske datacenterinfrastrukturmarked tilpasser sig tætte rackbelastninger og tropiske temperaturer.

Efter Civil / Strukturel & Arkitektonisk

Overbygning og hævede gulve dominerer dette segment. Modulære byggesystemer reducerer byggetid og tilbyder fleksibilitet. Pladsforberedelse og fundamentarbejde forbliver kritiske i nye grønne zoner. Det thailandske datacenterinfrastrukturmarked bruger avancerede bygningselementer til termisk isolering og seismisk modstandsdygtighed.

Efter IT & Netværksinfrastruktur

Netværksudstyr har den største andel på grund af efterspørgsel efter høj-gennemstrømningsforbindelse. Servere og racks vokser med cloud- og virksomhedsimplementering. Lagrings- og optiske fibersystemer udvides med AI-træning og indholdshosting. Det thailandske datacenterinfrastrukturmarked investerer kraftigt i kerne-IT-aktiver.

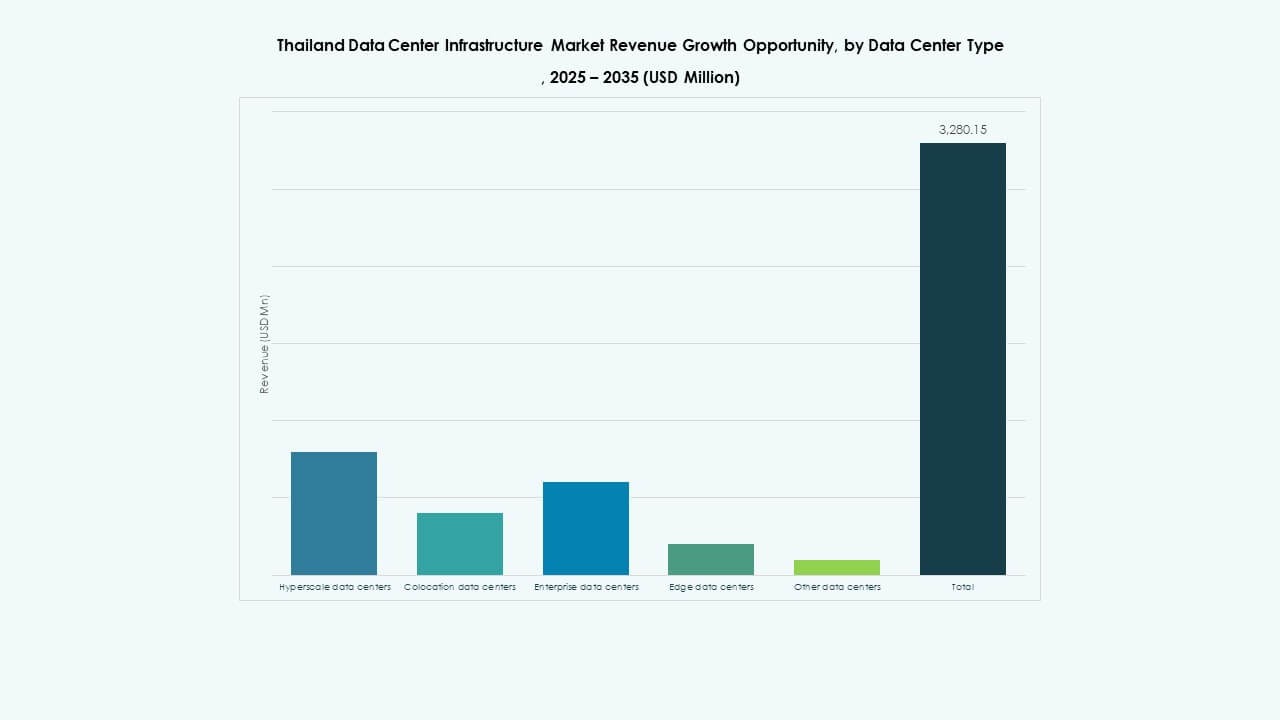

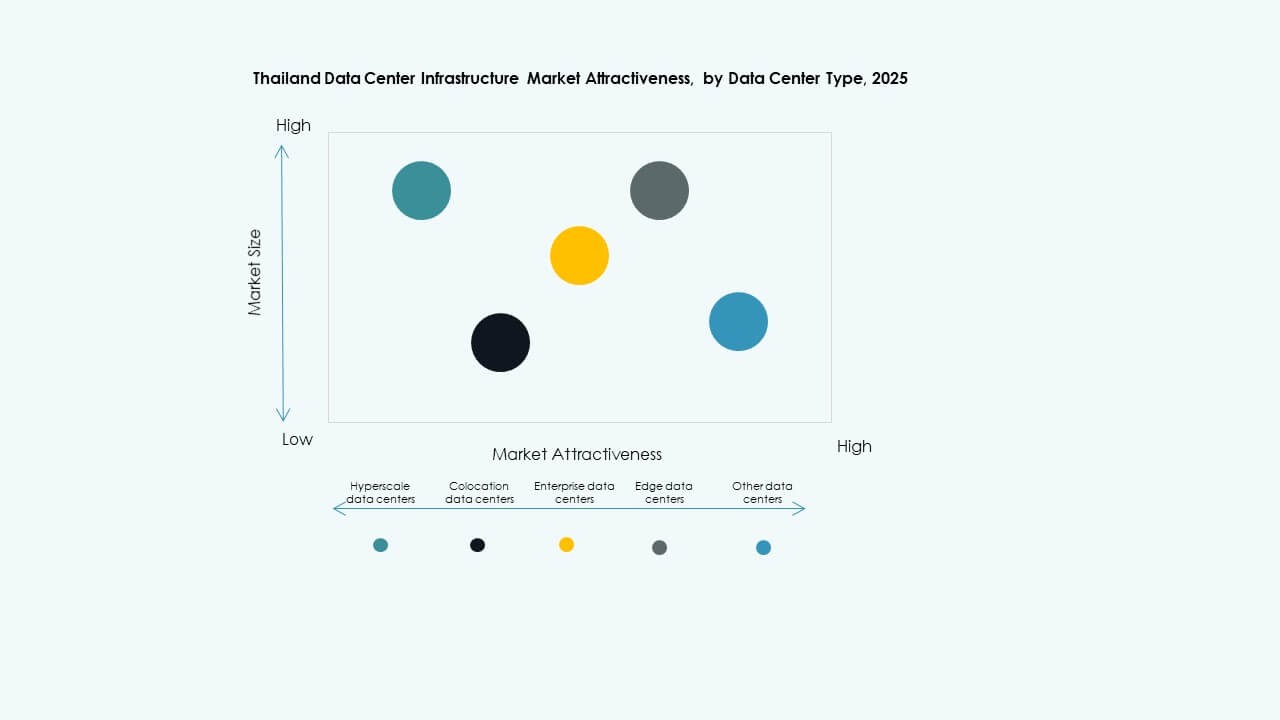

Efter Datacentertype

Colocation-datacentre dominerer på grund af efterspørgsel fra virksomheder og regeringer. Hyperscale-centre vokser med investeringer fra globale cloud-aktører. Edge-datacentre vinder indpas med 5G og smarte byer. Virksomhedsfaciliteter mindskes i andel, men består inden for bank og telekommunikation. Det thailandske datacenterinfrastrukturmarked ser en mangfoldig blanding på tværs af bygningstyper.

Efter Leveringsmodel

Design-build eller EPC-modeller dominerer med store projekter fra globale udviklere. Retrofit- og opgraderingsmodeller tjener bymæssige datahaller. Modulære fabrikbyggede enheder vinder andel i edge- og telekommunikationsudrulninger. Turnkey- og konstruktionsstyringsmodeller støtter lokale firmaer. Det thailandske datacenterinfrastrukturmarked drager fordel af fleksible implementeringsmodeller.

Efter Tier Type

Tier 3 har den største markedsandel på grund af balanceret oppetid og omkostninger. Tier 4-faciliteter øges for bank- og regeringsarbejdsbelastninger. Tier 1 og Tier 2 tjener små virksomheder eller landdistriktszoner. Det thailandske datacenterinfrastrukturmarked bevæger sig mod Tier 3+ arkitektur for colocation-byggerier.

Regionale Indsigter

Regionale Indsigter

Bangkok Metropolitan Region – Kerneområde med Over 65% Markedsandel

Bangkok fører på grund af tætte virksomhedszone, fibernetværk og global IX-adgang. Regionen huser det højeste antal colocation- og hyperscale-faciliteter. Efterspørgslen kommer fra finansielle tjenester, cloud-udbydere og telekommunikationsoperatører. Nettilgængelighed og jordadgang forbliver konkurrencedygtige. Det thailandske datacenterinfrastrukturmarked centraliseres i Bangkok på grund af etableret infrastruktur.

- For eksempel modtog NextGen Data Center and Cloud Services, et datterselskab af Dubai-baserede DAMAC Digital, godkendelse til et 84 MW hyperscale-datacenter ved Navanakorn Industrial Estate i Pathum Thani. Regionen huser en høj koncentration af colocation- og hyperscale-faciliteter, hvilket styrker dens rolle som en kerneinfrastrukturzone i det thailandske datacenterinfrastrukturmarked.

Eastern Economic Corridor (EEC) – Fremvoksende Zone med 20% Andel og Hyperscale Vækst

EEC tiltrækker hyperscale-byggerier nær Chonburi, Rayong og Chachoengsao. Jordtilgængelighed, industripolitikker og energiadgang driver ekspansion. Globale aktører sikrer steder nær havne og industrielle knudepunkter. EEC-regionen drager fordel af lavprisenergi og BOI-skatteincitamenter. Den udvikler sig som et stort sekundært marked i det thailandske datacenterinfrastrukturmarked.

- For eksempel sikrede Vistas Technology, et datterselskab af Kinas ZData Technologies, godkendelse til en 80 MW datacenterfacilitet ved Amata City Chonburi Industrial Estate i Chonburi. Jordtilgængelighed, industripolitikker og pålidelig energiadgang fortsætter med at drive infrastrukturudvidelse i denne nøgleregion af det thailandske datacenterinfrastrukturmarked.

Nordlige og Nordøstlige Thailand – Tidlige Faser med Samlet 15% Andel

Chiang Mai og Khon Kaen fremstår som steder for edge- og virksomhedshosting. Lavere jordomkostninger og udvikling af smarte byer driver potentialet. Telekomfirmaer tester mikro-edge-zoner nær regionale 5G-klynger. Strømbegrænsninger begrænser store byggerier. Det thailandske datacenterinfrastrukturmarked udvider sig forsigtigt til disse underregioner for lokaliseret adgang.

Konkurrenceindsigter:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

Det thailandske datacenterinfrastrukturmarked har en konkurrencemæssig blanding af lokale operatører, globale udstyrsleverandører og multinationale colocation-udbydere. True IDC og CAT Telecom leder det lokale segment med stærke netværksaktiver og regeringsforbindelser. Globale OEM’er som Schneider Electric, Huawei og Vertiv leverer strøm- og kølesystemer til både hyperscale- og virksomhedskunder. Delta Electronics og ABB tilbyder automatiserings- og modulære løsninger til energi- og mekanisk integration. Equinix og Telehouse målretter regionale interkonnektionsknudepunkter med neutrale datacenterløsninger. Markedet favoriserer virksomheder, der tilbyder skalerbare, energieffektive og modulære designs. Det forbliver dynamisk, med infrastrukturaktører, der danner alliancer med cloud-udbydere og telekomfirmaer. Virksomheder, der tilpasser infrastruktur til ESG-mål og edge-parathed, opnår en konkurrencefordel. Udvidelsessucces afhænger af lokal udførelse, interkonnektionsdensitet og differentierede build-to-suit kapaciteter.

Seneste udviklinger:

- I oktober 2025 annoncerede CP Group, True og True IDC også et strategisk samarbejde med Microsoft, hvorunder True IDC vil fungere som en vigtig datacenterpartner, der understøtter Microsofts planlagte cloud- og AI-region i Thailand, med det formål at levere lav-latens, pålidelige cloud-tjenester, der opfylder dataophold og lovkrav i landet.

- I maj 2025 lancerede CP Group gennem True IDC officielt, hvad det beskriver som Thailands første AI hyperscale datacenter, og positionerer anlægget som kerne digital infrastruktur til at understøtte AI-arbejdsbelastninger, cloud-tjenester og den bredere digitale økonomi, mens det styrker Thailands rolle som et regionalt datacenter.

- I december 2024 indgik Telehouse Thailand et strategisk partnerskab med satellit- og rumteknologifirmaet mu Space for at optimere netværksydelse og levere lav-latens, robuste datacenterinterkonnektionstjenester i Thailand, herunder udvidelse af Telehouses datacenterkapacitet til mu Spaces kundebase og forbedring af satellit-understøttet konnektivitet til datacenterarbejdsbelastninger i landet.

- I maj 2024 indgik Evolution DC Thailand Company Limited, et joint venture mellem Central Pattana og Evolution Data Centres, et partnerskab med International Gateway Company Limited (IGC) for at integrere IGC’s avancerede fiber- og netværkstjenester i Evolution DC Thailand-anlægget, forbedre konnektiviteten og styrke landets kerne digitale infrastruktur.