Zusammenfassung:

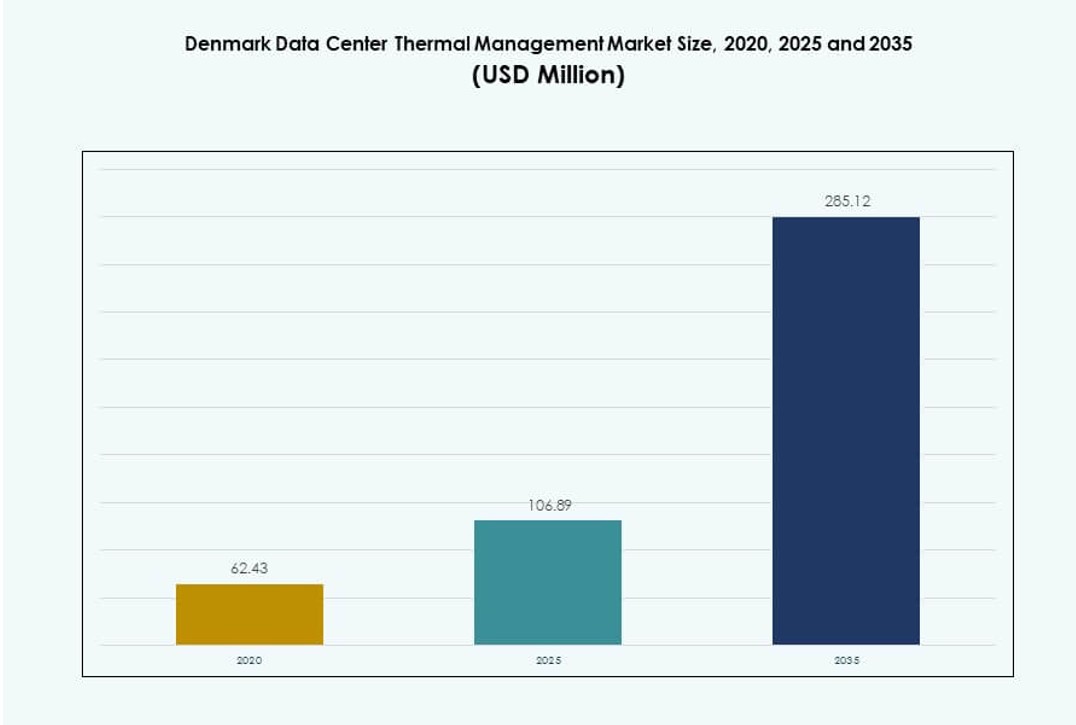

Der Markt für Wärmemanagement in Rechenzentren in Dänemark wurde 2020 mit 62,43 Millionen USD bewertet, stieg bis 2025 auf 106,89 Millionen USD und wird voraussichtlich bis 2035 285,12 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,25 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Wärmemanagement in Rechenzentren in Dänemark 2025 |

106,89 Millionen USD |

| Markt für Wärmemanagement in Rechenzentren in Dänemark, CAGR |

10,25% |

| Marktgröße für Wärmemanagement in Rechenzentren in Dänemark 2035 |

285,12 Millionen USD |

Der Markt wird durch die steigende Nachfrage nach energieeffizienten Kühlsystemen angesichts wachsender Hyperscale- und KI-fokussierter Rechenzentren angetrieben. Unternehmen setzen auf flüssigkeitsbasierte und hybride Kühllösungen, um Hochleistungsrechnen mit reduziertem Energieverbrauch zu unterstützen. Intelligente thermische Überwachung, KI-basierte Optimierung und modulare Designs verändern die Betriebsabläufe. Diese Veränderungen ermöglichen eine bessere Ressourcennutzung, Betriebszeit und Umweltkonformität. Für Unternehmen und Investoren bietet der Markt langfristiges Wachstumspotenzial im Einklang mit Dänemarks nationalen grünen Zielen und der starken Dynamik der digitalen Infrastruktur.

Der Großraum Kopenhagen führt den Markt aufgrund von Hyperscale-Bereitstellungen und internationaler Konnektivität an. Seine ausgereifte Infrastruktur zieht große Colocation- und Cloud-Service-Anbieter an. Ost-Dänemark entwickelt sich mit Initiativen des öffentlichen Sektors, F&E-Investitionen und nachhaltigkeitsorientierten Upgrades. West-Dänemark unterstützt Edge- und lokale Einrichtungen für industrielle und ländliche Anwendungen. Diese subregionalen Dynamiken stärken Dänemarks strategische Rolle in der nachhaltigen Rechenzentrumslandschaft Nordeuropas.

Marktdynamik:

Markttreiber

Hochdichte Rechenlasten treiben die Nachfrage nach fortschrittlichen thermischen Lösungen an

Die IT-Infrastruktur von Unternehmen in Dänemark verlagert sich hin zu hochdichten Racks, die mehr als 20 kW pro Rack überschreiten. Dies verstärkt die Nachfrage nach thermischen Systemen der nächsten Generation wie Direct-to-Chip-Flüssigkeitskühlung und Rücktür-Wärmetauschern. Betreiber priorisieren Leistungseffizienz und Wärmemanagement auf kleinerem Raum. Der Markt für Wärmemanagement in Rechenzentren in Dänemark profitiert von diesem Übergang, indem er eine präzise Kontrolle über thermische Lasten unterstützt. Neue Bereitstellungen konzentrieren sich auf die Reduzierung des Energieverbrauchs bei gleichzeitiger Aufrechterhaltung der Betriebszeit. Gerätehersteller reagieren, indem sie Systeme entwickeln, die auf KI- und HPC-Lasten zugeschnitten sind. Dies verstärkt die Notwendigkeit maßgeschneiderter Kühlung in kompakten Hyperscale-Umgebungen. Thermische Systeme sind nicht länger unterstützende Funktionen, sondern kritische Schichten. Dies hebt die strategische Rolle der thermischen Innovation in der Infrastrukturplanung hervor.

Politikgestützte Dekarbonisierung treibt die nachhaltige Übernahme des thermischen Managements voran

Dänemarks Klimapolitik schafft Anreize für Rechenzentren, den CO2-Ausstoß zu reduzieren. Thermische Systeme spielen eine entscheidende Rolle bei der Energieeffizienz, der Wärmerückgewinnung und der wasserfreien Kühlung. Die nationale Strategie fördert die Integration erneuerbarer Energien in Strom- und Kühlungsprozesse. Der Markt für thermisches Management von Rechenzentren in Dänemark spiegelt diesen Wandel wider, da Betreiber in Technologien investieren, die mit grünen Kennzahlen übereinstimmen. Flüssigkeitskühlung, Umgebungsluftsysteme und Trockenkühler werden aufgrund ihres Nachhaltigkeitsprofils priorisiert. Dies stärkt das Vertrauen der Investoren in langfristige Betriebseinsparungen und die Einhaltung von Umweltvorschriften. Auf ESG fokussierte Fonds zielen auf Vermögenswerte ab, die Scope-1- und Scope-2-Emissionen reduzieren. Die staatliche Unterstützung fördert die Nachrüstung von Altanlagen, um den neuen thermischen Standards zu entsprechen. Betreiber setzen intelligente Kühlung ein, um zukünftige Emissionsziele zu erreichen.

KI- und maschinelle Lernanwendungen verstärken Upgrades der thermischen Infrastruktur

KI- und maschinelle Lern-Workloads erfordern stabile thermische Bedingungen für optimale Leistung. Dänemarks digitale Wirtschaft investiert in Plattformen, die Modelltraining, Simulation und Automatisierung handhaben. Diese Systeme erzeugen eine hohe Wärmedichte, die herkömmliche Kühlmethoden herausfordert. Der Markt für thermisches Management von Rechenzentren in Dänemark profitiert von der Expansion der KI-Infrastruktur. KI-fähige Systeme übernehmen hybride Kühlung, die Flüssigkeit und Luft für Leistung und Widerstandsfähigkeit kombiniert. Dies gewährleistet minimale thermische Schwankungen und eine höhere Effizienz der Workloads. Intelligente Kühlplattformen nutzen auch KI, um den Energieverbrauch in Echtzeit zu optimieren. Diese Integration reduziert die Betriebskosten (OPEX) und unterstützt die Skalierbarkeit. Thermisches Management ist zu einer grundlegenden Schicht im Design der KI-Infrastruktur geworden.

- Zum Beispiel hat der N01-Rechenzentrumscampus von Bulk Infrastructure in Norwegen 2023 eine 12-MW-Anlage hinzugefügt, die vollständig vertraglich gebunden ist, um die Nachfrage nach hochdichten KI- und HPC-Workloads zu decken. Der Campus wird zu 100 % mit erneuerbarer Energie betrieben und unterstützt skalierbare GPU- und CPU-Infrastrukturen.

Wachsendes Colocation- und Edge-Deployment beschleunigt skalierbare thermische Strategien

Colocation-Anbieter erweitern ihre Einrichtungen, um der steigenden Unternehmensnachfrage nach Cloud- und Hybrid-Diensten gerecht zu werden. Diese Einrichtungen müssen vielfältige Workloads und gestufte Kühlstrategien unterstützen. Modulare thermische Systeme ermöglichen eine schnelle Skalierung über Phasen hinweg. Der Markt für thermisches Management von Rechenzentren in Dänemark spiegelt diese Flexibilität mit steigender Nachfrage nach reihen- und rackbasierten Lösungen wider. Edge-Rechenzentren entstehen in städtischen und industriellen Zonen und erfordern lokale Kühlung. Dies treibt Innovationen in kompakten, energieeffizienten Kühlsystemen an. Colocation-Unternehmen übernehmen prädiktives thermisches Management zur Sicherstellung der Betriebszeit. Standardisierte Kühlung hilft, Installationszeiten zu verkürzen und Designuniformität zu gewährleisten. Infrastruktur-Anbieter investieren in flexible Plattformen, um zukünftigen thermischen Anforderungen gerecht zu werden.

- Zum Beispiel setzt Aalborg Forsyning vier MAN Energy Solutions Wärmepumpen mit einer Gesamtkapazität von 177 MW ein, die Meerwasser als Wärmequelle für die Fernwärme nutzen. Dieses System soll bis zu 210.000 Tonnen CO₂ jährlich einsparen und unterstützt Dänemarks Übergang zu grüner Energie.

Markttrends

Annahme von Wärmerückgewinnung und Integration von Fernwärme in Rechenzentrum-Standorten

Dänemarks Engagement für Nachhaltigkeit umfasst die Nutzung von Abwärme aus Rechenzentren für die öffentliche Heizung. Betreiber integrieren Wärmerückgewinnungssysteme in kommunale Netze für den Wohn- oder Industriebereich. Dieses Modell reduziert Kohlenstoffemissionen und monetarisiert überschüssige thermische Energie. Der Markt für das Wärmemanagement von Rechenzentren in Dänemark

spiegelt diese Integration sowohl in Hyperscale- als auch in Unternehmensanlagen wider. Es baut sektorübergreifende Partnerschaften zwischen Versorgungsanbietern und Colocation-Anbietern auf. Die Kühlinfrastruktur umfasst jetzt Wärmetauscher und intelligente Transfermodule. Die Wärmerückgewinnung stimmt thermische Strategien mit den Zielen der Kreislaufwirtschaft ab. Sie unterstützt Genehmigungen und verbessert die öffentliche Akzeptanz. Betreiber gewinnen durch Energiekreisläufe einen langfristigen Vermögenswert.

Ausweitung der Immersionskühlung in KI- und Hochleistungsrechenzentren

Die Immersionskühlung wird in KI- und Blockchain-Verarbeitungsumgebungen zum Mainstream. Die Technologie taucht Hardware in dielektrische Flüssigkeit ein, um extreme thermische Ausgaben zu bewältigen. Ihre Effizienz übertrifft konventionelle Systeme in kompakten Rack-Umgebungen. Der Markt für das Wärmemanagement von Rechenzentren in Dänemark zeigt ein starkes Wachstum bei immersionsbasierten Setups. Betreiber schätzen den reduzierten Platzbedarf, minimale mechanische Teile und bessere Wärmeabfuhr. Es ermöglicht einen leisen Betrieb und geringere Wartungskosten. Anbieter liefern vorgefertigte Immersionsmodule, um die Bereitstellung zu vereinfachen. Es erhöht die Rack-Dichten an platzbeschränkten Standorten. KI-intensive Rechenzentren übernehmen die Immersionskühlung, um Rack-Lasten von 200–300 kW zu unterstützen.

Einsatz von KI-basiertem Wärmemanagement für Echtzeit-Optimierung und Fehlerprognose

Betreiber nutzen jetzt KI-gestützte Tools, um thermische Lasten in Einrichtungen zu überwachen und zu steuern. Diese Plattformen verfolgen Temperatur, Luftstrom und Energieverbrauch in Echtzeit über Racks hinweg. KI sagt Systemanomalien voraus und initiiert präventive Anpassungen, um Fehler zu vermeiden. Der Markt für das Wärmemanagement von Rechenzentren in Dänemark unterstützt die Einführung von DCIM-integrierten Wärmesteuerungen. Softwareplattformen empfehlen Kühlprofile basierend auf Nutzungsmustern und Wetterdaten. Es verbessert die Energieeffizienz, indem Überkühlung vermieden wird. Dieser Trend reduziert die Arbeitsbelastung des Personals und verbessert die Betriebszeitmetriken. Prädiktive Systeme bieten Einblicke, die eine bessere Planung ermöglichen. Rechenzentren sehen KI-basierte Kühlung als strategischen Kosten- und Leistungsförderer.

Übergang zu modularen und skalierbaren Wärmemanagementlösungen in Neubauten

Vorgefertigte und modulare Kühlsysteme gewinnen an Beliebtheit für schnelle Bereitstellung und einfache Skalierung. Betreiber verlangen thermische Einheiten, die mit IT-Lasten über Wachstumsphasen hinweg erweitert werden können. Modulare Kühlung verkürzt die Bauzeiten bei gleichzeitiger Wahrung der Systemintegrität. Der Markt für das Wärmemanagement von Rechenzentren in Dänemark spiegelt diesen Übergang zu containerisierten und Plug-and-Play-Designs wider. Es unterstützt Colocation-Anbieter, die in Phasen bauen. Modulare Systeme integrieren sich sowohl in Flüssigkeits- als auch in Luftsysteme. Anbieter bieten Kompatibilität mit Hot/Cold-Aisle-Setups und hybriden Kühlmethoden. Es hilft Betreibern, Überprovisionierung zu vermeiden und gleichzeitig expansionsbereit zu bleiben. Modulare thermische Infrastruktur beschleunigt die Markteinführung und die Kostenkontrolle.

Marktherausforderungen

Ausbalancierung der Kühlung von Hochleistungs-Racks mit nationalen Energieeffizienzzielen

Hochdichte Server erzeugen extreme thermische Lasten, die die traditionelle Kühlinfrastruktur belasten. Während Betreiber Flüssigkeitskühlung einführen, bleibt die Integration mit bestehenden Luftsystemen komplex. Viele Einrichtungen verfügen nicht über das Layout, um Direkt-zu-Chip- oder Immersionskühlung zu unterstützen. Der Markt für Wärmemanagement von Rechenzentren in Dänemark steht unter Druck, Hochleistungs-Workloads mit Nachhaltigkeitsvorgaben in Einklang zu bringen. Betreiber müssen innerhalb der Stromverbrauchsgrenzen bleiben, selbst wenn die Nachfrage steigt. Eine unzureichende Optimierung der Kühlung führt zu Systeminstabilität und höheren Betriebskosten (OPEX). Die Vorschriften der Versorgungsunternehmen verschärfen sich in Bezug auf den Energieverbrauch pro Quadratmeter. Dies zwingt Anbieter dazu, Leistung und Compliance in Einklang zu bringen. Bestehende Infrastrukturen erfordern teure Nachrüstungen, um den modernen Kühlanforderungen gerecht zu werden.

Begrenzte Fachkräfte und Integrationsverzögerungen bei fortschrittlichen Kühlprojekten

Der Einsatz von intelligenten oder hybriden Kühlsystemen erfordert oft spezielles Wissen. Lokale Talentlücken in CFD-Modellierung, KI-Thermalkontrollen und Flüssigkeitssystemmanagement verzögern die Einführung. Projekte stocken aufgrund der Integrationskomplexität über Software- und Hardware-Schnittstellen hinweg. Der Markt für Wärmemanagement von Rechenzentren in Dänemark muss begrenzte technische Expertise in regionalen Zentren überwinden. Die Abhängigkeit von Anbietern steigt, wenn die internen Fähigkeiten gering sind. Dies verlangsamt die Inbetriebnahme und erhöht die Einsatzrisiken. Kontinuierliches Training und Kompetenzaufbau werden unerlässlich. Verzögerungen erhöhen die Investitionskosten (CAPEX) und frustrieren Colocation-Kunden, die auf Zugang warten. Die hochgradige Integration zwischen IT- und OT-Schichten bleibt eine anhaltende Hürde.

Marktchancen

Wachsende Präferenz für intelligente, nachhaltige Kühlung bei Hyperscale-Betreibern

Hyperscale-Unternehmen investieren weiterhin in intelligente Kühlung, um ESG-Ziele und Effizienzziele zu erreichen. Dänemarks Profil für erneuerbare Energien erhöht die Attraktivität für die Erweiterung grüner Einrichtungen. Der Markt für Wärmemanagement von Rechenzentren in Dänemark bietet großes Potenzial für skalierbare, emissionsarme Kühlsysteme. Er unterstützt Investitionen in Flüssig-Luft-Hybride und KI-gesteuerte Überwachungsplattformen. Betreiber suchen nach Lieferanten mit nachgewiesenen Effizienzmetriken und Kompatibilität mit Strategien zur Kohlenstoffkompensation.

Steigende Edge-Bereitstellung treibt kompakte und ferngesteuerte Kühlinnovationen an

Edge-Computing erfordert thermische Lösungen, die auf Mikroeinrichtungen an abgelegenen oder städtischen Standorten zugeschnitten sind. Dänemarks Smart-City-Initiativen und IoT-Einführungen erhöhen die Nachfrage nach lokalisierter Infrastruktur. Der Markt für Wärmemanagement von Rechenzentren in Dänemark schafft Chancen in kompakten, selbstregulierenden Kühlelementen. Anbieter profitieren von edge-spezifischen Produkten mit schnellen Bereitstellungsmerkmalen. Das Marktwachstum ist direkt mit sensorgetriebener thermischer Automatisierung an Edge-Knoten verbunden.

Marktsegmentierung

Nach Größe des Rechenzentrums

Große Rechenzentren dominieren den Markt für Wärmemanagement von Rechenzentren in Dänemark aufgrund von Hyperscale-Erweiterungen. Diese Einrichtungen machen den größten Anteil aus, angetrieben durch große IT-Lasten und Energieeffizienzvorgaben. Mittelgroße Zentren folgen dicht dahinter und bedienen Unternehmens- und öffentliche Workloads. Kleine Rechenzentren bleiben für Edge-Computing und Notfallwiederherstellung relevant. Große Einrichtungen investieren mehr in Flüssig- und Hybridkühlung, um dichte Serverumgebungen zu bewältigen.

Nach Kühltechnologie

Luftbasierte Kühlung bleibt das am weitesten verbreitete Segment aufgrund von Altsystemen und Kosteneffizienz. Direkte Luft- und Heiß-/Kaltgang-Konfigurationen dominieren in kleinen bis mittleren Setups. Flüssigkeitsbasierte Kühlung wächst schnell, angetrieben durch KI- und HPC-Infrastrukturen, wobei Direct-to-Chip als Schlüsseltechnologie aufkommt. Hybridsysteme, die sowohl Flüssigkeit als auch Luft kombinieren, bedienen hochdichte, skalierbare Umgebungen. Thermoelektrische und Phasenwechsel-Systeme bleiben Nischenprodukte, unterstützen aber Innovationen.

Nach Komponente

Hardware trägt den größten Umsatzanteil im dänischen Markt für Wärmemanagement in Rechenzentren. Die Nachfrage ergibt sich aus physischen Kühlungseinheiten, Ventilatoren, Wärmetauschern und Flüssigkeitsverteilungssystemen. Software wächst aufgrund von DCIM, CFD-Tools und KI-basierten Steuerungssystemen. Dienstleistungen gewinnen an Bedeutung bei Nachrüstungen, vorbeugender Wartung und Echtzeitüberwachung, insbesondere für Colocation- und Multi-Tenant-Einrichtungen.

Nach Hardware

Kühlungseinheiten und Kältemaschinen führen das Hardware-Segment an, gefolgt von Ventilatoren und Wärmetauschern. Fortgeschrittene Setups verwenden Rücktüreinheiten und direkte Flüssigkeitsmodule. Rohrleitungen und Flüssigkeitsverteilungssysteme sind für Flüssigkeitskühlung unerlässlich. Andere Komponenten wie Leckdetektionssysteme und Luftstromregler tragen zur Zuverlässigkeit bei. Die Hardware-Leistung beeinflusst direkt die Betriebszeit und PUE-Benchmarks.

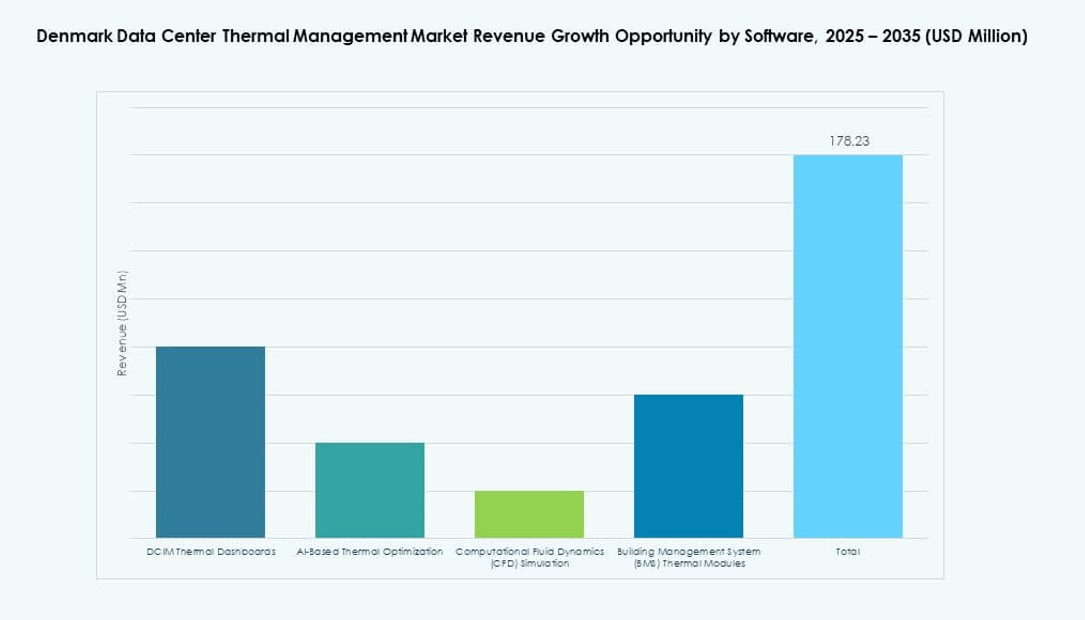

Nach Software

DCIM-Dashboards führen bei der Einführung, da sie zentrale Sichtbarkeit und thermische Kontrolle ermöglichen. KI-Optimierungsplattformen folgen und bieten Echtzeitanalysen und Systemlernen. CFD-Simulationstools unterstützen die Luftstromplanung in sowohl Greenfield- als auch Nachrüstprojekten. BMS-Module integrieren Kühlung mit umfassenderen Anlagensteuerungen. Diese Tools helfen, manuelle Eingriffe zu reduzieren und die Automatisierung in komplexen thermischen Umgebungen zu steigern.

Nach Dienstleistungen

Installation und Inbetriebnahme dominieren, insbesondere bei Neubauten und Kapazitätserweiterungen. Vorbeugende Wartung sichert die langfristige Systemzuverlässigkeit und vermeidet Ausfallzeiten. Monitoring-as-a-Service profitiert davon, dass Betreiber Temperaturüberwachung und Fehlererkennung auslagern. Nachrüst- und Upgrade-Dienstleistungen steigen mit der Modernisierung alternder Infrastrukturen. Andere umfassen Schulung, Beratung und Leistungsprüfungen zur Verbesserung der Systemleistung.

Nach Rechenzentrumstyp

Hyperscale-Zentren halten den größten Anteil mit laufender Expansion durch globale Technologieunternehmen. Colocation-/Cloud-Anbieter investieren ebenfalls in skalierbare thermische Plattformen. Unternehmenszentren nutzen standardisierte Systeme, suchen aber nach Energieeinsparungen. Edge- und Mikrozentren entstehen mit kompakten, integrierten Kühlsystemen. Andere Rechenzentren umfassen Regierungs- und Universitätseinrichtungen, die sich auf Zuverlässigkeit und grüne Kennzahlen konzentrieren.

Nach Struktur

Raumbasierte Kühlung dominiert noch in Altsystemen, verliert jedoch Anteile an modulare Systeme. Rack-basierte Kühlung gewinnt in Edge- und KI-Rechenzentren aufgrund der Kompaktheit. Reihenbasierte Systeme bieten einen Ausgleich zwischen Skalierbarkeit und Leistung. Anbieter konzentrieren sich auf integrierte Angebote, die schnelle Bereitstellung und Energiekontrolle unterstützen. Rack- und Reihensysteme passen zu hochdichten und hybriden Umgebungen.

Regionale Einblicke

Großraum Kopenhagen führend bei Hyperscale- und Colocation-Investitionen

Greater Copenhagen hält über 60% des dänischen Marktes für Wärmemanagement in Rechenzentren aufgrund von Hyperscale-Campussen und Netzwerkknoten. Der Zugang zu internationalem Glasfaser, ein stabiles Stromnetz und saubere Energie machen es ideal für große Installationen. Große Colocation-Anbieter erweitern ihre Einrichtungen, um wachsende Unternehmens-Workloads zu bedienen. Es bleibt das Epizentrum für KI-bereite und hochdichte Installationen. Öffentlich-private Partnerschaften beschleunigen die Integration intelligenter Netze für effiziente thermische Operationen.

- Zum Beispiel eröffnete STACK Infrastructure einen Rechenzentrumscampus außerhalb von Kopenhagen in Høje-Taastrup und sicherte die anfängliche Stromkapazität für mehrere wassergekühlte Hallen zur Unterstützung von hochdichten KI-Workloads.

Ostdänemark entwickelt sich mit erneuerbarer Integration und grünen Rechenzentrumsprojekten

Ostdänemark trägt etwa 25% des Marktanteils bei, angetrieben durch die Verfügbarkeit erneuerbarer Energien und den IT-Bedarf des öffentlichen Sektors. Städte wie Odense und Køge ziehen Aufmerksamkeit durch verfügbare Flächen und Infrastrukturen zur Wärmerückgewinnung auf sich. Betreiber nutzen Fernwärmenetze, um überschüssige Wärme zu monetarisieren. Dies fördert die Einführung von Wärmetauschern und thermischen Rückgewinnungsmodulen. Die Region unterstützt mittelgroße Rechenzentren für Forschung, Gesundheitswesen und E-Government.

Westdänemark unterstützt das Wachstum von Edge- und regionaler Infrastruktur

Westdänemark macht fast 15% des Marktanteils aus, unterstützt durch Edge-Deployments und sekundäre Knoten. Lokale Regierungen fördern den digitalen Zugang in ländlichen und industriellen Zonen. Kleinere Einrichtungen nutzen modulare Kühlsysteme und containerisierte Designs. Dies ermöglicht eine schnelle Einrichtung und geringe Umweltbelastung. Regionale Anbieter zielen auf energieeffiziente Lösungen für Katastrophenwiederherstellung und latenzempfindliche Anwendungen ab. Die Markttätigkeit wächst mit dem Ausbau von 5G- und IoT-Ökosystemen.

- Zum Beispiel plant Thylander ein 100-MW-Hyperscale-Rechenzentrum in Esbjerg mit einer anfänglichen Phase von 10-20 MW im Jahr 2026, das Seewasserkühlung aus einem ehemaligen Kraftwerk und überschüssige Wärme in die lokale Fernwärme integriert.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Asetek, Inc.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Danfoss

- Grundfos

Wettbewerber auf dem dänischen Markt für Wärmemanagement in Rechenzentren konzentrieren sich auf Produktdifferenzierung und Anpassung für Hochleistungsumgebungen. Führende Unternehmen nutzen starke Servicenetzwerke und Markenbekanntheit, um große Verträge mit Hyperscale- und Colocation-Anbietern zu sichern. Dies drängt Anbieter dazu, die Systemeffizienz, das modulare Design und Echtzeit-Überwachungstools zu verbessern. Partnerschaften zwischen Herstellern von Thermohardware und Softwareentwicklern stärken vorausschauende Wartungs- und Optimierungsfunktionen. Mittelständische Akteure betonen Nischenlösungen wie Immersionskühlung oder kompakte Systeme für Edge-Einrichtungen. Der Preiswettbewerb beeinflusst Kaufentscheidungen für kleinere Rechenzentren. Etablierte Anbieter treiben Innovationen durch F&E und häufige Produktaktualisierungen voran. Der Marktanteil verschiebt sich hin zu Unternehmen, die skalierbare Lösungen mit niedrigeren Gesamtkosten und zuverlässiger Leistung bieten.

Neueste Entwicklungen:

- Im Dezember 2025 schloss Trane Technologies einen Vertrag zur Übernahme von Stellar Energy Digital ab, um modulare Kühlung in seine HVAC-Einheit für Amerika zu integrieren und das Wachstum von Rechenzentren zu fördern. Diese Maßnahme zielt auf agile, nachhaltige Lösungen für das wachstumsstarke Wärmemanagement ab.

- Im November 2025 erwarb Daikin Applied Chilldyne für die Direkt-zu-Chip-Flüssigkeitskühlung mit Unterdruck, was frühere Käufe zur Effizienzsteigerung im Hyperscale-Bereich ergänzt.