Zusammenfassung:

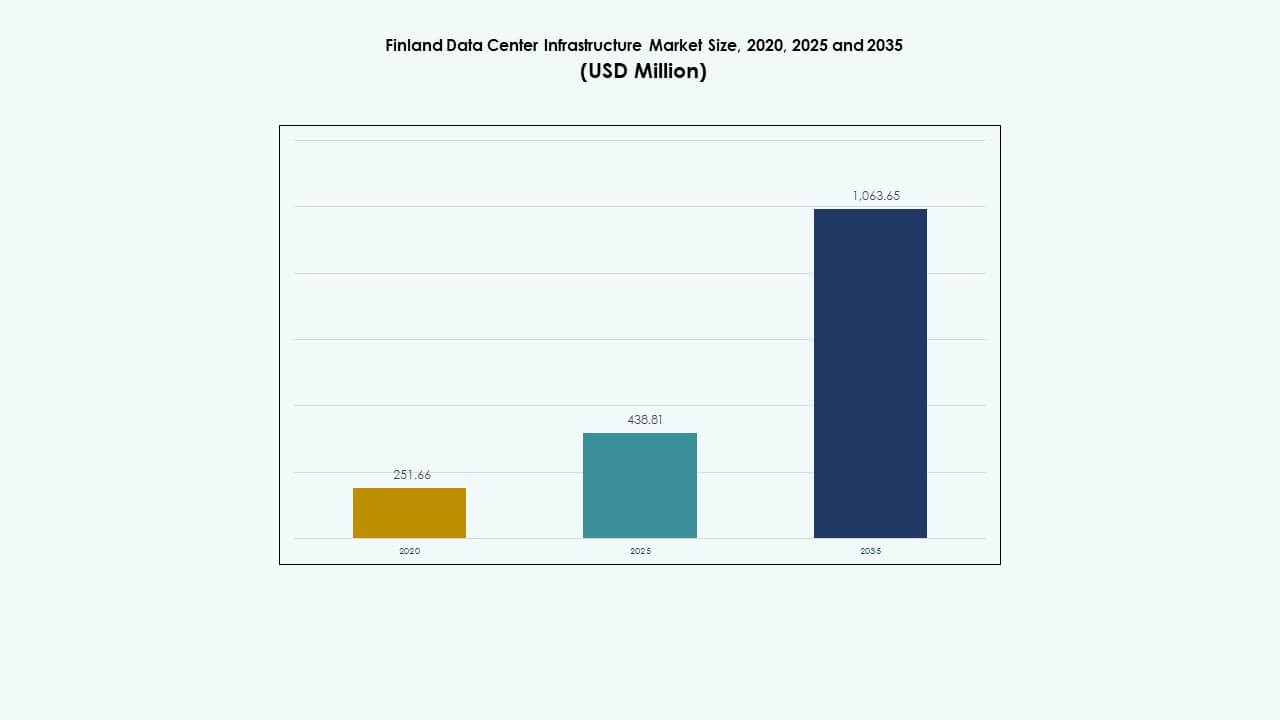

Der Markt für Rechenzentrumsinfrastruktur in Finnland wurde 2020 mit 251,66 Millionen USD bewertet, wuchs bis 2025 auf 438,81 Millionen USD und wird voraussichtlich bis 2035 1.063,65 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,19 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Finnland 2025 |

USD 438,81 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Finnland, CAGR |

9,19% |

| Marktgröße der Rechenzentrumsinfrastruktur in Finnland 2035 |

USD 1.063,65 Millionen |

Die wachsende digitale Transformation, starke Cloud-Adoption und die schnelle Integration von KI-gesteuerten Systemen treiben die Expansion der finnischen Infrastruktur voran. Innovationen in energieeffizienter Kühlung, modularen Bauten und erneuerbarer Integration steigern die betriebliche Nachhaltigkeit. Der Markt hat strategische Bedeutung für Investoren aufgrund stabiler Vorschriften, hoher Netzwerkzuverlässigkeit und des staatlichen Fokus auf nachhaltige digitale Infrastruktur.

Süd- und Nordfinnland führen das Marktwachstum an, dank etablierter Glasfasernetze, zuverlässiger Stromversorgung und der Nähe zu großen städtischen und Hyperscale-Clustern. Westfinnland zeigt starkes Potenzial mit wachsenden industriellen Datenlasten. Ostfinnland entwickelt sich zu einem widerstandsfähigen Zentrum für modulare und Edge-Rechenzentren, die regionale Konnektivität und Redundanz unterstützen.

Marktdynamik:

Marktdynamik:

Wachsende Nachfrage nach Cloud- und digitaler Infrastrukturerweiterung

Der Markt für Rechenzentrumsinfrastruktur in Finnland gewinnt durch die schnelle Einführung von Cloud-Diensten an starker Dynamik. Unternehmen migrieren Arbeitslasten in die Cloud, um die digitale Transformation und den Fernbetrieb zu unterstützen. Dies treibt großflächige Bereitstellungen von Datenspeicher-, Rechen- und Netzwerkressourcen in ganz Finnland voran. Der steigende Einsatz von SaaS-Plattformen beschleunigt den Infrastrukturbedarf sowohl im privaten als auch im öffentlichen Sektor. Investitionen globaler Hyperscaler stärken den Marktwettbewerb. Inländische Betreiber erweitern regionale Verfügbarkeitszonen für latenzempfindliche Anwendungen. Strategische Partnerschaften zwischen Telekommunikationsanbietern und Rechenzentrumsunternehmen verbessern die Konnektivität. Der Trend unterstreicht Finnlands wachsende Rolle als regionales Datenzentrum.

- Zum Beispiel baut Microsoft drei Rechenzentren in Espoo, Vihti und Kirkkonummi, mit Grundsteinlegungen am 21. Mai 2025 an allen Standorten. Dies treibt großflächige Bereitstellungen von Datenspeicher-, Rechen- und Netzwerkressourcen in ganz Finnland voran.

Integration von energieeffizienten und nachhaltigen Technologien

Der Markt profitiert von großen Verschiebungen hin zu erneuerbar betriebenen Rechenzentren. Betreiber übernehmen fortschrittliche Flüssigkeitskühlung, Abwärmerückgewinnung und KI-basierte Energieoptimierungssysteme. Dies spiegelt Finnlands starken nationalen Fokus auf Nachhaltigkeit und grüne Technologie wider. Lokale Klima-Vorteile reduzieren den Energieverbrauch in großen Einrichtungen. Investoren priorisieren kohlenstoffarme Vermögenswerte, um Umwelt-, Sozial- und Governance-Ziele zu erreichen. Technologielieferanten fördern die Integration intelligenter Netze, um die Energieversorgung zu stabilisieren. Politische Anreize ermutigen Betreiber, zirkuläre Energiepraktiken zu übernehmen. Dieser Trend positioniert Finnland als führendes Modell für öko-effiziente digitale Infrastruktur.

Beschleunigung der 5G-, IoT- und Edge-Computing-Einführungen

Der schnelle Ausbau von 5G- und IoT-Netzwerken treibt die Expansion lokalisierter Recheninfrastruktur voran. Edge-Rechenzentren wachsen, um latenzarme Arbeitslasten in Städten und Industriegebieten zu bewältigen. Der finnische Rechenzentrumsinfrastrukturmarkt profitiert von hoher Netzzuverlässigkeit und starker Glasfaseranbindung. Betreiber entwickeln modulare Edge-Systeme, die größere Colocation- und Hyperscale-Standorte ergänzen. Industrielle IoT-Anwendungen in der Fertigung und Logistik treiben die Nachfrage nach verteilter Verarbeitung an. Telekommunikationsunternehmen modernisieren Backhaul-Systeme, um sich an das Wachstum des nächsten Verkehrswachstums anzupassen. Die staatliche Unterstützung für intelligente Infrastruktur stärkt die langfristige Kapazitätserweiterung. Edge-Computing schafft neue Chancen für innovationsgetriebene Unternehmen.

Strategische Investitionen durch globale und lokale Betreiber

Steigende Kapitalflüsse von globalen Investoren prägen das sich entwickelnde Datenökosystem. Dazu gehören Investitionen von Hyperscale-Unternehmen, Private-Equity-Gruppen und Infrastrukturfonds. Finnische Betreiber nutzen starke geopolitische Stabilität und fortschrittliche Konnektivität für die Expansion. Lokale Rechenzentrumsallianzen verbessern die Energieversorgung und die betriebliche Widerstandsfähigkeit. Die transparente regulatorische Struktur des Marktes zieht internationale Akteure an, die vorhersehbare Renditen suchen. Colocation-Anbieter skalieren Einrichtungen, um multinationale Kunden zu beherbergen. Dies stärkt Finnlands Stellung im nordischen digitalen Korridor. Wachsende grenzüberschreitende Zusammenarbeit mit Schweden und Estland verbessert den Datenaustausch und die Servicezuverlässigkeit.

- Zum Beispiel erwarb Microsoft 21 Hektar in Espoo für 30,9 Millionen Euro, um seine Rechenzentrumsregion im Süden Finnlands voranzutreiben.

Markttrends

Markttrends

Verschiebung hin zu modularen und vorgefertigten Bauweisen

Entwickler bevorzugen zunehmend modulare Rechenzentrumsbauten für schnellere Lieferung. Vorgefertigte Einheiten verkürzen die Bauzeiten und ermöglichen flexibles Skalieren. Der finnische Rechenzentrumsinfrastrukturmarkt übernimmt diese Methoden, um der wachsenden digitalen Nachfrage gerecht zu werden. Modulare Systeme verbessern die Energiekontrolle und die betriebliche Agilität für Betreiber. Die Vorfertigung reduziert das Risiko vor Ort und gewährleistet einheitliche Leistungsstandards. EPC-Unternehmen und Ausrüstungsanbieter integrieren im Werk montierte Module in regionale Projekte. Die Nachfrage nach skalierbaren, tragbaren Setups wächst unter Colocation- und Edge-Anbietern. Dieser Trend definiert die Bereitstellungseffizienz im sich entwickelnden Datenökosystem Finnlands neu.

Anstieg der KI-gesteuerten Infrastrukturüberwachung und Automatisierung

KI und Analysetools spielen eine zunehmend wichtige Rolle bei der Optimierung von Rechenzentrumsbetrieben. Maschinelle Lernalgorithmen sagen Ausfälle voraus, verwalten Arbeitslasten und optimieren den Energieverbrauch. Finnische Einrichtungen implementieren Automatisierung für Temperatur-, Strom- und Kapazitätsmanagement. Dies erhöht die Betriebszeit und senkt die Betriebskosten in den Einrichtungen. Anbieter integrieren digitale Zwillinge, um die Leistung der Infrastruktur unter verschiedenen Lasten zu simulieren. Prädiktive Analysen ermöglichen proaktive Wartung für kritische Systeme. KI verbessert die Effizienz der Belegschaft und ermöglicht intelligentere Entscheidungsfindung. Automatisierung verändert die Betriebsstrategie in großen finnischen Rechenzentren.

Erhöhte Nutzung erneuerbarer und kohlenstoffneutraler Energiequellen

Der Übergang zu erneuerbaren Energien bleibt zentral für langfristiges Wachstum. Rechenzentren beziehen Strom aus Wasser-, Wind- und Biomasse, um Emissionen zu reduzieren. Der finnische Markt für Rechenzentrumsinfrastruktur bewegt sich in Richtung vollständiger Kohlenstoffneutralität. Partnerschaften mit Versorgungsunternehmen ermöglichen langfristige Verträge für grüne Energie. Betreiber investieren in Energiespeichersysteme für Zuverlässigkeit bei Spitzenlasten. Die Nachfrage nach Zertifikaten für erneuerbare Energien wächst bei Colocation- und Unternehmenskunden. Programme zur Wärmerückgewinnung wandeln überschüssige Energie in Fernwärmenetze um. Diese Initiativen stärken Finnlands Image als nachhaltiger Rechenzentrumshub.

Wachsende Bedeutung von Sicherheits- und Compliance-Frameworks

Verschärfte Cybersicherheits- und Datenschutzvorschriften treiben die Verstärkung der Infrastruktur voran. Finnische Betreiber übernehmen fortschrittliche Überwachungs- und Bedrohungserkennungssysteme. Dies gewährleistet die vollständige Einhaltung der DSGVO der EU und nationaler Datenschutzrahmen. Datensouveränität wird zu einem zentralen Designfaktor in Hyperscale- und Unternehmenseinrichtungen. Unternehmen setzen segmentierte Netzwerkschichten ein, um sensible Datenflüsse zu isolieren. Starke Audit- und Verschlüsselungsmechanismen schützen geschäftskritische Vermögenswerte. Die Zusammenarbeit der Branche mit Regulierungsbehörden baut langfristiges Vertrauen auf. Gestärkte Sicherheitsrahmen machen Finnland zu einer bevorzugten Umgebung für das Datenhosting globaler Kunden.

Marktherausforderungen

Marktherausforderungen

Hohe Energiekosten und Abhängigkeit von erneuerbarer Integration

Der finnische Markt für Rechenzentrumsinfrastruktur steht unter Kostendruck durch schwankende Strompreise. Betreiber sind stark auf die Integration erneuerbarer Energien angewiesen, was ein fortschrittliches Energiemanagement erfordert. Die Balance zwischen Zuverlässigkeit und Nachhaltigkeit erhöht die Komplexität der Abläufe. Hohe Investitionen in Kühlsysteme und Netzaufrüstungen erhöhen die anfänglichen Kapitalausgaben. Saisonale Stromschwankungen beeinflussen das Lastmanagement in abgelegenen Regionen. Energieintensive Arbeitslasten belasten die nationalen Versorgungsnetze. Unternehmen müssen eng mit Versorgungsunternehmen zusammenarbeiten, um eine konsistente Leistung zu gewährleisten. Diese Herausforderungen beeinflussen die Betriebsplanung und Rentabilität der Marktteilnehmer.

Komplexe regulatorische Anforderungen und Skalierungsgrenzen der Infrastruktur

Strenge Umwelt-, Bau- und Zonengesetze verlangsamen neue Rechenzentrumsprojekte. Genehmigungsverzögerungen beeinflussen Projektzeitpläne und das Vertrauen der Investoren. Dies zwingt Unternehmen dazu, phasenweise Bauweisen zu übernehmen, um das Compliance-Risiko zu managen. Fachkräftemangel behindert die schnelle Expansion fortschrittlicher Einrichtungen. Die Skalierung der Infrastruktur stößt in bestimmten städtischen Gebieten aufgrund von Platzmangel auf Einschränkungen. Der Bedarf an spezialisiertem Design-Know-how erhöht die Kosten für kleinere Akteure. Betreiber navigieren durch unterschiedliche Standards in Energieverbrauch, Sicherheit und Datenschutz. Eine effektive Zusammenarbeit mit politischen Entscheidungsträgern bleibt entscheidend für ein nachhaltiges Marktwachstum.

Marktchancen

Erweiterung von Hyperscale- und Edge-Infrastrukturinvestitionen

Starkes Investoreninteresse treibt die nächste Welle der Hyperscale-Erweiterung in Finnland voran. Globale Unternehmen suchen stabile Umgebungen für KI-, Analyse- und Cloud-Workloads. Der finnische Rechenzentrumsinfrastrukturmarkt profitiert von verfügbarem Land und erneuerbaren Ressourcen. Edge-Einrichtungen eröffnen neue Möglichkeiten für Telekommunikations- und Industriesektoren. Lokale Technologie-Startups erhalten Zugang zu skalierbarer Infrastruktur. Regionale Datenkorridore ermöglichen schnellere Inhaltsbereitstellung in ganz Europa. Staatliche Anreize fördern die ausländische Beteiligung an digitalen Infrastrukturprojekten. Diese Synergie treibt das diversifizierte Marktwachstum in den Datenökosystemen voran.

Integration von intelligenten Energie- und Kühllösungen für Effizienz der nächsten Generation

Betreiber erforschen KI-gesteuertes Energiemanagement und fortschrittliche Kühlkonzepte. Intelligente Systeme passen sich in Echtzeit an Arbeitslasten an, um den Energieverbrauch zu senken. Dies verbessert die betriebliche Nachhaltigkeit und die Betriebszeit. Flüssigimmersion und Direkt-zu-Chip-Kühlung reduzieren den Ressourcenverbrauch. Automatisierung unterstützt vorausschauende Effizienz und Wartungsplanung. Anbieter entwickeln gemeinsam Lösungen, die auf die nordischen Klimabedingungen zugeschnitten sind. Der Wandel hin zu intelligenter Infrastruktur stärkt die wettbewerbsfähige Differenzierung finnischer Rechenzentren. Innovationsgetriebene Effizienz eröffnet neue Investitionsgrenzen für langfristige Stakeholder.

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur führt den finnischen Rechenzentrumsinfrastrukturmarkt an, dank starker Investitionen in Stromsysteme. Betreiber priorisieren Redundanz und Energieeffizienz in UPS-, PDU- und BESS-Systemen. Mechanische Infrastruktur folgt, unterstützt durch die Nachfrage nach fortschrittlichen Kühl- und Containmentsystemen. IT- und Netzwerkinfrastruktur bleiben entscheidend für Konnektivität und Leistungsoptimierung. Bau- und architektonische Komponenten entwickeln sich mit modularen Baupraktiken, die die Skalierbarkeit verbessern. Jedes Segment trägt zu zuverlässigen, effizienten und nachhaltigen Betriebsvorgängen in neuen und bestehenden Einrichtungen bei.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (UPS) dominieren, da Zuverlässigkeit oberste Priorität hat. Batteriespeichersysteme (BESS) gewinnen an Bedeutung, um die Nutzung erneuerbarer Energien zu stabilisieren. PDUs und Umschaltanlagen gewährleisten eine nahtlose Stromverteilung. Versorgungsnetzanschlüsse werden erweitert, um wachsende Hyperscale-Fußabdrücke zu unterstützen. Der finnische Rechenzentrumsinfrastrukturmarkt zeigt steigende Investitionen in intelligente Energietechnologien. Unternehmen verbessern die Energieeffizienz und gewährleisten gleichzeitig die Kontinuität bei Stromausfällen. Die Nachfrage nach nachhaltiger und widerstandsfähiger Energiearchitektur stärkt weiterhin das Wachstum des Sektors.

Nach mechanischer Infrastruktur

Kühlungslösungen bilden das Rückgrat der Wärmemanagementstrategie in finnischen Einrichtungen. Kühler, Containment-Systeme und Pumpen verbessern die Betriebsstabilität und reduzieren Energieverschwendung. Der finnische Markt für Rechenzentrumsinfrastruktur setzt auf innovative Designs wie Flüssigkeits- und Immersionskühlung. Niedrige Umgebungstemperaturen unterstützen die Effizienz der natürlichen Kühlung. Modulare Kühlungseinheiten gewinnen an Akzeptanz für die Skalierbarkeit bei gemischten Arbeitslasten. Betreiber richten sich mit Wärmerückgewinnungsprogrammen an grüne Ziele aus. Mechanische Innovationen sorgen für ein Gleichgewicht zwischen Energieeffizienz und Systemzuverlässigkeit.

Von Bauwesen / Struktur & Architektur

Das Bauwesen legt Wert auf robuste Fundamente und modulare Rahmenwerke für Skalierbarkeit. Die Standortvorbereitung entspricht den nordischen Standards für Sicherheit und Klimabeständigkeit. Der finnische Markt für Rechenzentrumsinfrastruktur integriert Doppelböden und vorgefertigte Gehäuse für Flexibilität. Das Design von Tragwerk und Gebäudehülle verbessert den Luftstrom und die Temperaturkontrolle. Der Einsatz von Stahl- und Betonrahmen gewährleistet langfristige Stabilität. Architektonische Innovationen tragen zur Kosteneffizienz und Nachhaltigkeit bei. Betreiber investieren in flexible Struktursysteme, um zukünftige Nachrüstungen und Erweiterungen zu ermöglichen.

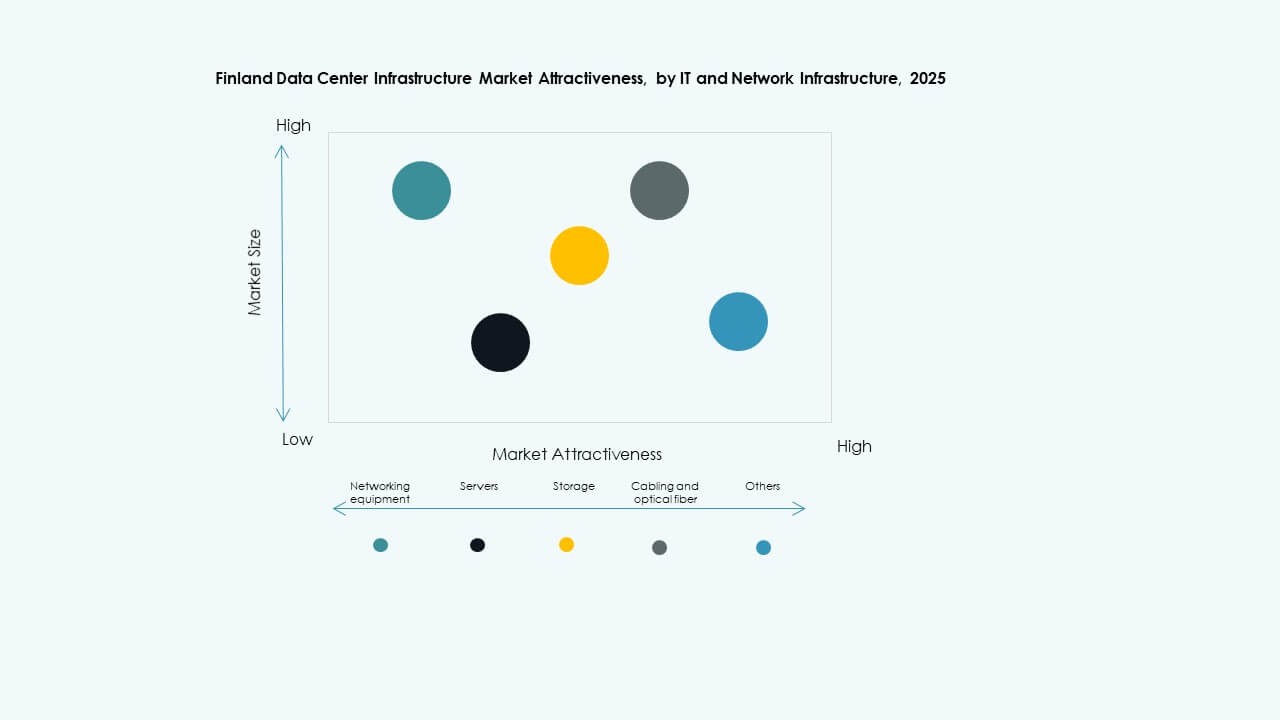

Von IT & Netzwerkinfrastruktur

Netzwerkausrüstung und Server dominieren die Investitionsprioritäten in finnischen Einrichtungen. Speicher- und Verkabelungsinfrastrukturen entwickeln sich mit schnelleren Datenübertragungsstandards. Der finnische Markt für Rechenzentrumsinfrastruktur wächst durch steigende Edge- und Cloud-Adoption. Racks, Gehäuse und Glasfasersysteme stärken die Konnektivitätsschichten. Betreiber setzen hybride Netzwerk-Setups ein, um KI und Analysen zu unterstützen. Moderne IT-Infrastruktur verbessert die Systemresilienz und Skalierbarkeit. Das Wachstum digitaler Arbeitslasten treibt kontinuierliche Upgrades in Hardware- und Netzwerksegmenten voran.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren den Markt mit umfangreicher Kapazität und Automatisierung. Colocation-Standorte wachsen schnell, um Unternehmens- und KMU-Kunden zu bedienen. Der finnische Markt für Rechenzentrumsinfrastruktur gewinnt an Bedeutung bei Edge- und Unternehmensbereitstellungen. Edge-Zentren entstehen für 5G-, IoT- und Smart-Manufacturing-Arbeitslasten. Nachrüstungen älterer Unternehmensstandorte erhalten die hybride Betriebskontinuität. Hyperscale-Betreiber führen Investitionen in KI und Cloud-Datenverarbeitung an. Jeder Rechenzentrumstyp spielt eine besondere Rolle bei der Unterstützung der digitalen Expansion Finnlands.

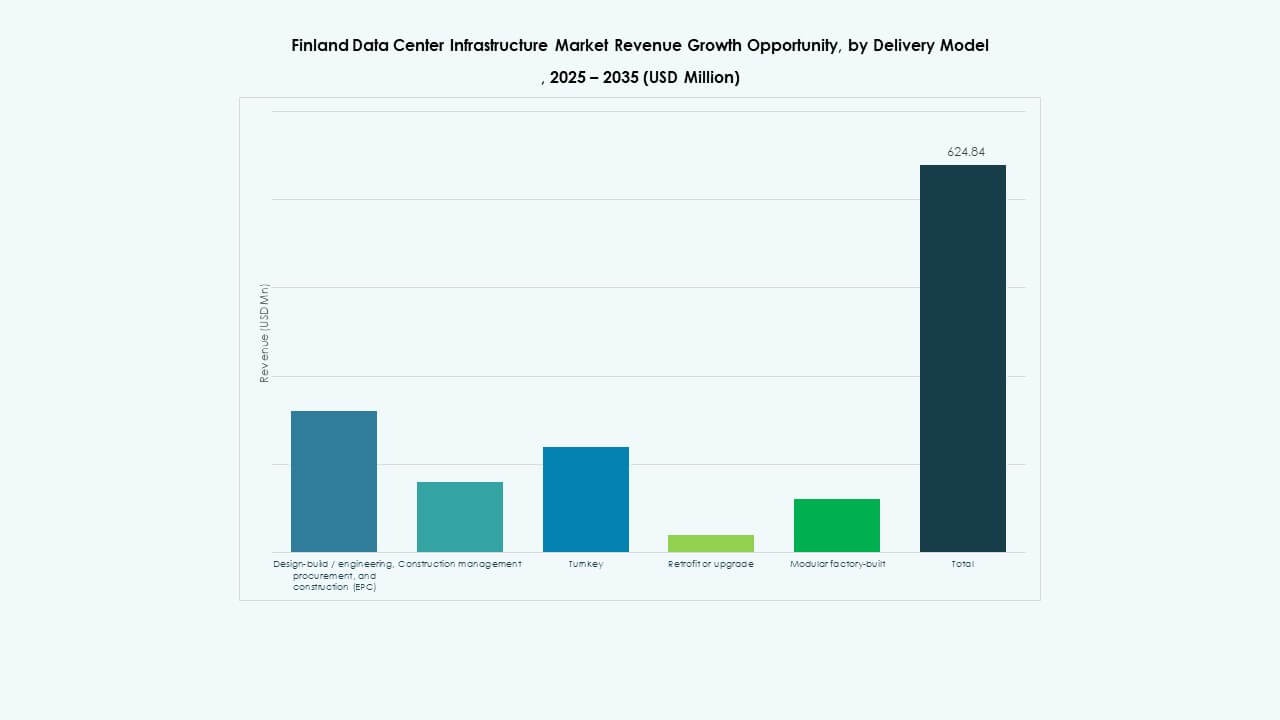

Nach Liefermodell

Design-Build- und schlüsselfertige Liefermodelle bleiben bei neuen finnischen Rechenzentren dominant. Modulare, fabrikgefertigte Lösungen wachsen aufgrund schnellerer Einrichtung und reduzierten Risikos. Der finnische Markt für Rechenzentrumsinfrastruktur bevorzugt EPC- und Nachrüstungs-Upgrades für große Standorte. Bauleitungsmodelle richten sich an komplexe Mehrphasenprojekte. Standardisierte Vorfertigung verbessert Konsistenz und Markteinführungszeit. Integrierte Lieferrahmen verbessern die Kostenkontrolle und die betriebliche Vorhersehbarkeit. Die Zusammenarbeit zwischen Bauunternehmen und OEMs treibt die Effizienz von Projekten von Anfang bis Ende voran.

Nach Tier-Typ

Tier-3-Einrichtungen halten den größten Anteil aufgrund ihres Gleichgewichts zwischen Zuverlässigkeit und Kosten. Tier-4-Standorte expandieren für geschäftskritische Cloud- und Bankoperationen. Der Markt für Rechenzentrumsinfrastruktur in Finnland verzeichnet wachsende Tier-2-Aufrüstungen in regionalen Setups. Tier-1-Zentren bleiben für kleinere Unternehmens-Workloads relevant. Die Tier-Segmentierung definiert Resilienzstufen und Redundanzstrategien. Betreiber investieren stark in die Erreichung von Uptime-Zertifizierungen und globalen Compliance-Standards. Die Tier-Diversifikation unterstützt die Servicekontinuität in Finnlands digitaler Wirtschaft.

Regionale Einblicke

Regionale Einblicke

Nördliches und südliches Finnland – Kernwachstumszentren

Nördliches und südliches Finnland machen fast 60 % des Marktes für Rechenzentrumsinfrastruktur in Finnland aus. Regionen wie Helsinki und Oulu führen aufgrund dichter digitaler Infrastruktur und Glasfaserverfügbarkeit. Energieeffiziente Operationen florieren durch den Zugang zu erneuerbarer Energie und kühlen Klimazonen. Die Nähe zu Unterseekabeln stärkt die internationale Konnektivität. Südliches Finnland beherbergt Hyperscale- und Colocation-Hubs, die grenzüberschreitende Kunden bedienen. Lokale Behörden fördern den grünen Bau durch günstige Steueranreize.

Westliches Finnland – Wachsender Investitionskorridor

Westliches Finnland hält etwa 25 % Marktanteil, angetrieben durch industrielle und unternehmerische Nachfrage. Städte wie Tampere und Vaasa entwickeln sich zu strategischen Expansionszonen. Die Region profitiert von reichlich vorhandener erneuerbarer Energie und qualifizierten technischen Talenten. Datenintensive Industrien nutzen lokale Zentren für die Echtzeitverarbeitung. Der Markt für Rechenzentrumsinfrastruktur in dieser Region profitiert von der Einführung des industriellen IoT. Öffentlich-private Kooperationen finanzieren intelligente Fertigungsökosysteme, die von Edge-Rechenzentren betrieben werden.

- Zum Beispiel ist das Wasa Zero Emission Data Centre (WSTAR) in Vaasa eine Forschungseinrichtung, die sich auf die Entwicklung von energiearmen, kohlenstoffneutralen Rechenzentrumslösungen konzentriert. Es integriert erneuerbare Elektrizität, fortschrittliche Kühl- und Wärmerückgewinnungssysteme, um den nachhaltigen Energieeinsatz in realen Betriebssituationen zu testen.

Ostfinnland und aufstrebende regionale Hubs

Ostfinnland erfasst fast 15 % Anteil und zeigt eine stetige Entwicklung in kleineren Einrichtungen. Lokale Investitionen zielen auf Backup-, Wiederherstellungs- und regionale Datenhosting-Dienste ab. Es wächst als Teil breiterer nationaler Bemühungen zur Dezentralisierung der Infrastruktur. Die Nähe zu Russland und den baltischen Regionen stärkt die grenzüberschreitende Konnektivität. Kleinere Betreiber konzentrieren sich auf modulare Bereitstellungen für Agilität und Kostenkontrolle. Diese expandierenden Hubs stärken die Resilienz und die nationale Datenabdeckung innerhalb des finnischen Netzwerk-Ökosystems.

- Zum Beispiel: LUMI läuft zu 100 % mit Wasserkraft und nutzt seine Abwärme, um etwa 20 % der Fernwärme für die Stadt Kajaani bereitzustellen.

Wettbewerbseinblicke:

- ABB

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- IBM

- Fujitsu

- Lenovo

Der finnische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch starken Wettbewerb zwischen globalen Technologieanbietern und lokalen Betreibern aus. Er wird von Unternehmen geprägt, die sich auf Energieeffizienz, modulare Designs und digitale Automatisierung konzentrieren. ABB, Schneider Electric und Vertiv dominieren die Strom- und Kühlinfrastruktur durch integrierte Lösungen, die den grünen Standards entsprechen. Equinix und Digital Realty führen im Bereich Colocation und Hyperscale-Dienste mit großen Kapazitätscampussen. Cisco, Dell und Lenovo unterstützen die IT-Hardware und Netzwerkleistung bei wachsenden Arbeitslasten. Partnerschaften zwischen lokalen Versorgungsunternehmen und globalen Rechenzentrumsfirmen stärken die Energiezuverlässigkeit. Anbieter konkurrieren durch Innovationen in der Integration erneuerbarer Energien, Automatisierungssoftware und KI-gesteuertem Infrastrukturmanagement.

Jüngste Entwicklungen:

- Im November 2025 erwarb GI Partners Finnlands Digita, einen Betreiber von Telekommunikationstürmen und Rechenzentren, zusammen mit dem isländischen Unternehmen IslandsTurnar, was eine bedeutende Investition in die regionale digitale Infrastruktur darstellt.

- Im August 2025 kündigte DayOne ein Flaggschiff-Hyperscale-Rechenzentrumsprojekt in Lahti, Finnland, an und schloss eine Wachstumspartnerschaftsvereinbarung mit der Stadt Lahti, der Lahti Region Development LADEC, Lahti Energy und lokalen Interessengruppen, um 1,2 Milliarden Euro in die Anlage zu investieren.