Zusammenfassung:

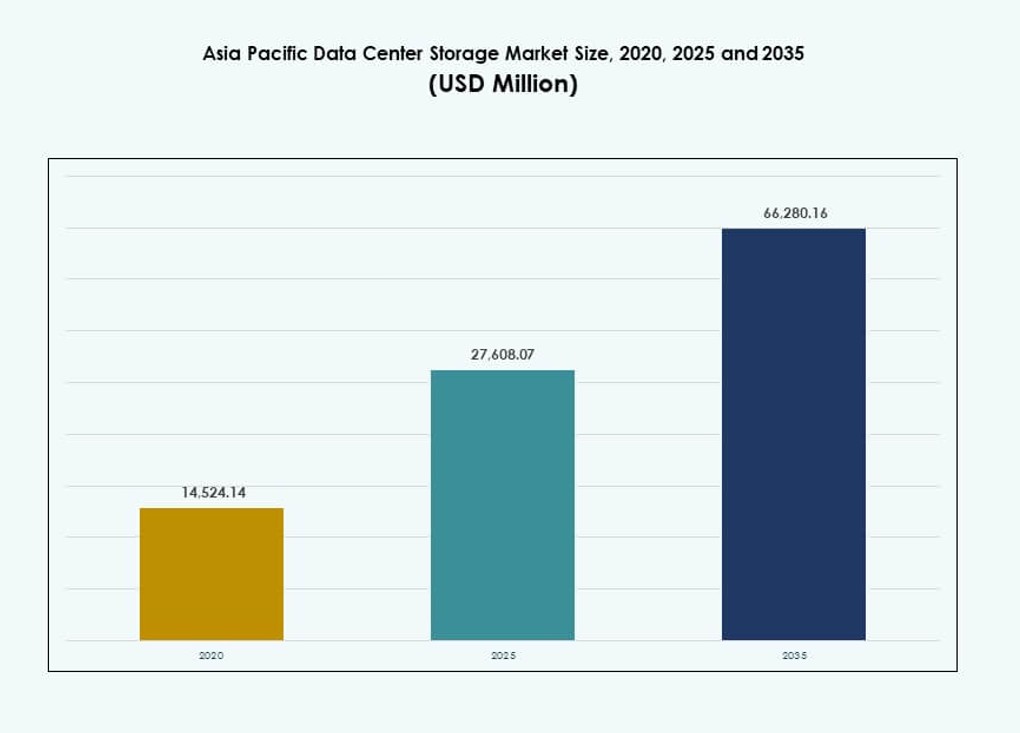

Der Markt für Rechenzentrumspeicher im asiatisch-pazifischen Raum wurde 2020 auf 14.524,14 Millionen USD geschätzt und soll bis 2025 auf 27.608,07 Millionen USD und bis 2035 auf 66.280,16 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,06 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumspeicher im asiatisch-pazifischen Raum 2025 |

USD 27.608,07 Millionen |

| Markt für Rechenzentrumspeicher im asiatisch-pazifischen Raum, CAGR |

9,06% |

| Marktgröße für Rechenzentrumspeicher im asiatisch-pazifischen Raum 2035 |

USD 66.280,16 Millionen |

Cloud-Migration, 5G-Einführung und Unternehmensdigitalisierung verändern die Speicheranforderungen in der gesamten Region. Unternehmen wechseln von Altsystemen zu agilen, hybriden und softwaredefinierten Speicherlösungen. KI, IoT und Echtzeitanalysen treiben den Bedarf an skalierbaren, leistungsstarken Lösungen voran. Regierungen fordern Datenlokalisierung, was das Wachstum von On-Premise- und Edge-Speichern fördert. Der Markt ist strategisch wichtig für Hyperscale-, Colocation- und Unternehmens-IT-Investoren, die auf eine langfristige Erweiterung der digitalen Infrastruktur abzielen.

Ostasien führt den Markt an, bedingt durch groß angelegte Hyperscale-Einsätze und fortschrittliche Cloud-Ökosysteme in China, Japan und Südkorea. Südostasien und Südasien entwickeln sich schnell, angetrieben durch digitale Regierungsprogramme, Cloud-First-Unternehmen und expandierende Startup-Ökosysteme. Australien zeigt eine stetige Akzeptanz mit Fokus auf Nachhaltigkeit und hybride Modelle. Regionale Unterschiede spiegeln die Infrastruktur-Bereitschaft, Compliance-Anforderungen und Investitionsanreize wider.

Marktdynamik:

Markttreiber

Cloud-Migration und Unternehmensdigitalisierung treiben die Nachfrage nach skalierbaren Speicherplattformen an

Groß angelegte digitale Transformationen im asiatisch-pazifischen Raum führen zu einer starken Nachfrage nach moderner Speicherinfrastruktur. Unternehmen wechseln von herkömmlichen Speichern zu skalierbaren, softwaredefinierten Systemen, um den Anforderungen von Cloud- und Hybrid-Workloads gerecht zu werden. Das Speicherwachstum wird durch staatlich unterstützte Digitalprogramme in Indien, Indonesien und Vietnam verstärkt. In China und Japan erweitern Technologieunternehmen die Nutzung von KI und IoT, was die Anforderungen an Speicherdurchsatz und Zuverlässigkeit erhöht. Der Markt für Rechenzentrumspeicher im asiatisch-pazifischen Raum profitiert sowohl vom Wachstum der Unternehmens-IT als auch von Verbraucherdaten. Die Einführung von 5G erhöht den Fluss von Echtzeitdaten von verbundenen Geräten, was stärkere Edge-Speicheranforderungen nach sich zieht. Finanzdienstleister und E-Commerce-Unternehmen treiben die Nachfrage nach latenzarmen und sicheren Speichersystemen voran. Unternehmen suchen nach flexiblen Architekturen, die hybride Umgebungen unterstützen, ohne die Datenkonformität zu gefährden. Investoren sehen die Region aufgrund von Skalierung, Geschwindigkeit und Innovationspotenzial als strategisches Zentrum.

- Zum Beispiel unterstützt die Apsara File Storage NAS Capacity Edition von Alibaba Cloud bis zu 10 PiB pro Dateisystem mit 99,999999999 % (11 9s) Datendauerhaftigkeit über geo-redundante Replikate.

KI, IoT und Hochleistungsrechnen beschleunigen die Einführung von Speicher der nächsten Generation

Der Markt erlebt eine rasche Integration von KI- und maschinellen Lern-Workloads in Rechenzentren, die speichersysteme mit niedriger Latenz erfordern. Hochleistungsrechner-Cluster nehmen in Japan, Südkorea und Singapur zu, was die Nachfrage nach Flash-basiertem und parallelem Dateispeicher auslöst. Der Markt für Datenspeicher in Rechenzentren im asiatisch-pazifischen Raum unterstützt neue Workloads mit gestuften Speicherlösungen und NVMe-basierter Architektur. Startups und SaaS-Anbieter treiben die Einführung von hybriden und hyperkonvergenten Speicherlösungen voran, um Leistung und Kosten zu optimieren. IoT- und Edge-KI-Anwendungen in Branchen wie Fertigung und Logistik erfordern die Erfassung von Echtzeitdaten, was den Bedarf an schnelleren Lese-/Schreibfähigkeiten antreibt. Regierungsprojekte in Smart Cities und digitaler öffentlicher Infrastruktur erhöhen die langfristigen Kapazitätsanforderungen. Der Wechsel zu softwaredefinierten Plattformen vereinfacht die Integration und Verwaltung. Interoperabilität und Automatisierung werden entscheidend für die Orchestrierung von Multi-Cloud-Daten.

- Zum Beispiel unterstützt das Cloud Parallel File System (CPFS) von Alibaba Cloud bis zu 20 PB pro Dateisystem und liefert einen aggregierten Durchsatz von über 1 TB/s für KI-Trainingscluster. Der Durchsatz eines einzelnen Clients liegt typischerweise zwischen 2–4 GB/s, mit einer Latenz von unter einer Millisekunde, um hochkonkurrierende GPU-Workloads zu unterstützen.

Steigende Investitionen in Colocation und Hyperscale schaffen Grundlagen für das Wachstum der Speicherinfrastruktur

Colocation- und Hyperscale-Anbieter dominieren die Infrastrukturinvestitionen in Australien, Singapur und Indien. Dies treibt massive Speicherbereitstellungen voran, um cloud-native Mieter und KI-bereite Kunden zu unterstützen. Speicher wird nicht mehr als Backend-Element betrachtet – er wird zentral für die Rechenleistung. Der Markt für Datenspeicher in Rechenzentren im asiatisch-pazifischen Raum skaliert schnell durch Hyperscale-Bauten, die 100 MW überschreiten, oft mit dedizierten Speicherclustern. Cloud-First-Strategien in den Bereichen Banken, Einzelhandel und Bildung verlagern den Fokus auf hybride Cloud-Speicherplattformen. Betreiber betonen modulare und skalierbare Speichersysteme, um sich an Schwankungen der Workloads anzupassen. Greenfield-Bauten integrieren energieeffiziente Speicherarrays, um ESG-Ziele zu erreichen. Unternehmen in regulierten Branchen übernehmen Speicher mit eingebauter Compliance und Datensouveränität. Skalierbare Bereitstellungsmodelle wie verbrauchsbasierter Speicher verbessern die Wirtschaftlichkeit für wachsende Workloads.

Digitale Souveränität, Datenlokalisierung und branchenspezifische Compliance-Anforderungen erhöhen die Speicherkomplexität

Regierungen setzen strengere Datenlokalisierungsgesetze in Indien, Indonesien und China durch. Dies zwingt Unternehmen dazu, Daten lokal zu hosten und On-Premises- sowie In-Country-Cloud-Speicher zu erweitern. Der Markt für Datenspeicher in Rechenzentren im asiatisch-pazifischen Raum spiegelt eine zunehmende Speichervielfalt wider, um den rechtlichen Anforderungen gerecht zu werden. Hochregulierte Sektoren wie Gesundheitswesen und Finanzen erfordern Speicherlösungen, die verschlüsselte, nachvollziehbare und konforme Daten-Workflows gewährleisten. Branchenspezifische Compliance treibt die Einführung von WORM (Write Once Read Many)-Speicher in rechtlichen und archivierenden Anwendungsfällen voran. Regionale CSPs und MSPs bieten maßgeschneiderte Speicherlösungen an, die auf diese Bedürfnisse zugeschnitten sind. Multinationale Unternehmen benötigen geografisch verteilte und widerstandsfähige Speicherarchitekturen, um den Service-Level-Erwartungen gerecht zu werden. Edge-Bereitstellungen werden für abgelegene Regionen mit strengen Datenvorschriften unerlässlich. Fortschrittliche Verschlüsselung, identitätsbasierter Zugriff und auditbereite Lösungen definieren die Kaufentscheidungen von Unternehmen.

Markttrends

Verschiebung hin zu Flash-basierten Speicherlösungen treibt leistungsorientierte Architekturimplementierungen voran

Der Markt bewegt sich weg von traditionellen rotierenden Festplatten hin zu All-Flash- und Hybrid-Arrays für schnelleren Zugriff. Flash-Speicher gewinnt Marktanteile aufgrund höherer Ein-/Ausgabeoperationen pro Sekunde (IOPS) und reduziertem Stromverbrauch. Der asiatisch-pazifische Markt für Rechenzentrumsspeicher sieht, dass Hyperscale- und Unternehmenskunden NVMe- und SSD-basierte Lösungen bevorzugen. Leistungsorientierte Sektoren wie Gaming, Fintech und wissenschaftliche Forschung führen den Übergang an. Flash-basierte Speicher ermöglichen Echtzeitanalysen und KI-Modelltraining mit minimaler Latenz. Die Gesamtkosten sinken durch längere Lebenszyklen und geringeren Kühlbedarf. Innovationen im Controller-Design und Firmware-Optimierungen verbessern die Zuverlässigkeit. Regionale OEMs führen wettbewerbsfähige Flash-Angebote mit lokalem Support ein. Diese Verschiebung spiegelt das Bedürfnis der Nutzer nach Agilität, Geschwindigkeit und Skalierbarkeit in einer einzigen Speicherarchitektur wider.

Wachsende Nachfrage nach cloud-nativen Backup- und Archivierungslösungen in verschiedenen Branchen

Cloud-native Anwendungen erfordern integrierte Backup-, Notfallwiederherstellungs- und Archivierungsspeicher. Unternehmen suchen nach nahtlosem Tiering zwischen heißem, kaltem und tiefem Archivspeicher. Der asiatisch-pazifische Markt für Rechenzentrumsspeicher verzeichnet eine Nachfrage nach Objektspeicher und cloud-integrierten Dateisystemen. Cloud-Dienstanbieter ermöglichen eine richtlinienbasierte Automatisierung für den Datenschutz. Medien- und Unterhaltungsunternehmen nutzen cloudbasierte Archivspeicher, um großformatige Videos kosteneffizient zu bewahren. Finanz- und Gesundheitssektoren übernehmen unveränderlichen Speicher für sichere Backups. Speicheranbieter fördern API-first-Lösungen, die mit Kubernetes und Container-Workloads kompatibel sind. Die langfristige Speichererweiterung stimmt mit compliance-gesteuerten Anforderungen zur Aufbewahrung von Aufzeichnungen überein. Skalierbarer Kältespeicher wächst für digitale Zwillinge, Trainingsdatensätze und KI-Protokolle.

Aufstieg von Software-definiertem Speicher (SDS) ermöglicht anbieterunabhängige Flexibilität und Kostenkontrolle

Die Einführung von SDS nimmt in hybriden und Multi-Cloud-Umgebungen aufgrund von Flexibilität und Anbieterneutralität zu. Organisationen setzen SDS ein, um die Speichersteuerung von der Hardware zu entkoppeln und die Investitionsausgaben zu reduzieren. Der asiatisch-pazifische Markt für Rechenzentrumsspeicher unterstützt diesen Wandel mit der Nachfrage nach zentralem Management und Analytik. Unternehmen nutzen SDS, um Workloads von VMs, Containern und Bare-Metal-Systemen zu konsolidieren. Richtliniengesteuerte Automatisierung hilft, den Betrieb über globale Speichercluster hinweg zu optimieren. Speicherlösungen von Red Hat, VMware und Nutanix finden Anklang bei Unternehmen. Kubernetes-native Speicherplattformen erweitern SDS auf die Bereitstellung cloud-nativer Anwendungen. Kostenkontrolle, Flexibilität und Leistungsskalierbarkeit definieren SDS-Investitionsentscheidungen. Regionale Dienstleister bündeln SDS mit Managed Services, um KMU-Kunden zu gewinnen.

Edge-Speicherlösungen gewinnen an Dynamik in abgelegenen, ländlichen und vorstädtischen Einsatzszenarien

Edge-Speicher verzeichnet Wachstum aufgrund datenintensiver Anwendungen in Fabriken, Logistikzentren und intelligenter Infrastruktur. Der Markt für Datenspeicherzentren im asiatisch-pazifischen Raum verzeichnet eine Nachfrage nach kompakten, robusten Speicherlösungen für Edge-Datenzentren. Edge-Bereitstellungen dienen der Echtzeitverarbeitung von Sensordaten, Videoanalysen und Telemetrie. Telekommunikationsanbieter unterstützen MEC mit verteilten Speicherknoten in 5G-Basisstationen. Edge-Speicher hilft, die Latenz und Netzwerkkosten zu reduzieren, indem Daten näher an der Quelle gehalten werden. Industrielle Automatisierung und intelligente Landwirtschaft treiben die Nachfrage im ländlichen Asien an. Regierungsprogramme in Bildung und E-Government fördern lokalisierten Edge-Speicher. Anbieter konzentrieren sich auf energieeffiziente, manipulationssichere Edge-Geräte. Datenreplikations- und Synchronisationstools sorgen für Konsistenz zwischen Kern- und Edge-Ebenen.

Marktherausforderungen

Hohe Investitionskosten und fragmentierte Infrastruktur begrenzen die Speicherbereitstellung in Entwicklungsländern

Kosten bleiben ein großes Hindernis für den Ausbau der Speicherinfrastruktur in mehreren südostasiatischen Märkten. Viele Unternehmen kämpfen mit der Umstellung von veralteten Speichern aufgrund von Anfangsinvestitionen und Kompetenzlücken. Der Markt für Datenspeicherzentren im asiatisch-pazifischen Raum spiegelt diese Kluft wider, wobei führende Volkswirtschaften hochmoderne Speicher übernehmen und andere mit Bereitstellungshürden konfrontiert sind. Kleinere Märkte haben keine zuverlässige Stromversorgung, Netzbandbreite und zertifiziertes IT-Personal. Hohe Einfuhrzölle und regulatorische Hürden erhöhen die Kosten für Speicherhardware und -software. Fragmentierte Beschaffungsmodelle verzögern die Entscheidungsfindung im Regierungs- und KMU-Sektor. Ohne geeignete Anreize oder Finanzierungen hinkt die Speichermodernisierung in aufstrebenden Märkten hinterher. Die grenzüberschreitende Datenspeicherung bleibt aufgrund inkonsistenter Vorschriften komplex. Mehrsprachiger Support, lokalisierte Dokumentation und regionenspezifische Schulungen sind von globalen Anbietern begrenzt verfügbar.

Komplexe Compliance-Umgebung und steigende Cybersecurity-Bedrohungen erhöhen die Speicheranfälligkeit

Die Compliance-Landschaft der Region entwickelt sich schnell, wobei jedes Land unterschiedliche Datenhandhabungsregeln durchsetzt. Der Markt für Datenspeicherzentren im asiatisch-pazifischen Raum steht unter Druck, Speicherlösungen bereitzustellen, die mit GDPR-ähnlichen und nationalen Datenschutzrahmen übereinstimmen. Dies führt zu Komplexität für multinationale Betreiber, die grenzüberschreitende Daten verwalten. Speicher muss starke Verschlüsselung, sicheren Zugriffskontrollen und unveränderliche Prüfpfade gewährleisten. Cyberangriffe, Ransomware und unbefugte Zugriffsversuche nehmen an Häufigkeit und Schwere zu. Unternehmen verlangen Speicherplattformen mit integrierter Bedrohungserkennung und Zero-Trust-Architektur. Die staatliche Kontrolle über ausländische Dateninfrastrukturen erschwert den Markteintritt. Datenverletzungsstrafen und operationelle Risiken begrenzen die Einführung cloudbasierter Speicher in einigen Sektoren. Compliance-Fehler können zu Geschäftsstörungen oder finanziellen Verlusten führen.

Marktchancen

Die Expansion der öffentlichen Cloud und das Wachstum von SaaS erschließen Multi-Tenant-Speicherinnovationen in verschiedenen Sektoren

Der Aufstieg öffentlicher Cloud-Plattformen schafft Möglichkeiten, Multi-Tenant-Speicher mit sicherem, skalierbarem Zugriff bereitzustellen. Der Markt für Rechenzentrumsspeicher im asiatisch-pazifischen Raum nutzt dieses Wachstum, um Objektspeicher, Backup-as-a-Service und hybriden Speicher für Startups und mittelständische Unternehmen anzubieten. Starkes SaaS-Wachstum in den Bereichen Bildung, Gesundheitswesen und Einzelhandel unterstützt die Nachfrage nach flexiblem, wachstumsabhängigem Speicher. Regionale Hyperscale-Erweiterungen erhöhen Partner-Ökosysteme und die Nachfrage nach Edge-Caching.

Nachhaltigkeit und grüne Dateninitiativen fördern die Nachfrage nach energieeffizienter Speicherinfrastruktur

Investoren und Betreiber priorisieren Energieeinsparungen und Kohlenstoffreduktion, was Raum für ökoeffiziente Speichertechnologien schafft. Der Markt für Rechenzentrumsspeicher im asiatisch-pazifischen Raum fördert Flash-Speicher, Flüssigkeitskühlung und intelligentes Energiemanagement. Länder mit erneuerbaren Energiezielen drängen auf nachhaltige Colocation und modulare Speicherlösungen. Anbieter, die stromsparende Speicherarrays und recycelbare Komponenten anbieten, werden bei der Beschaffung bevorzugt.

Marktsegmentierung

Nach Speichertyp

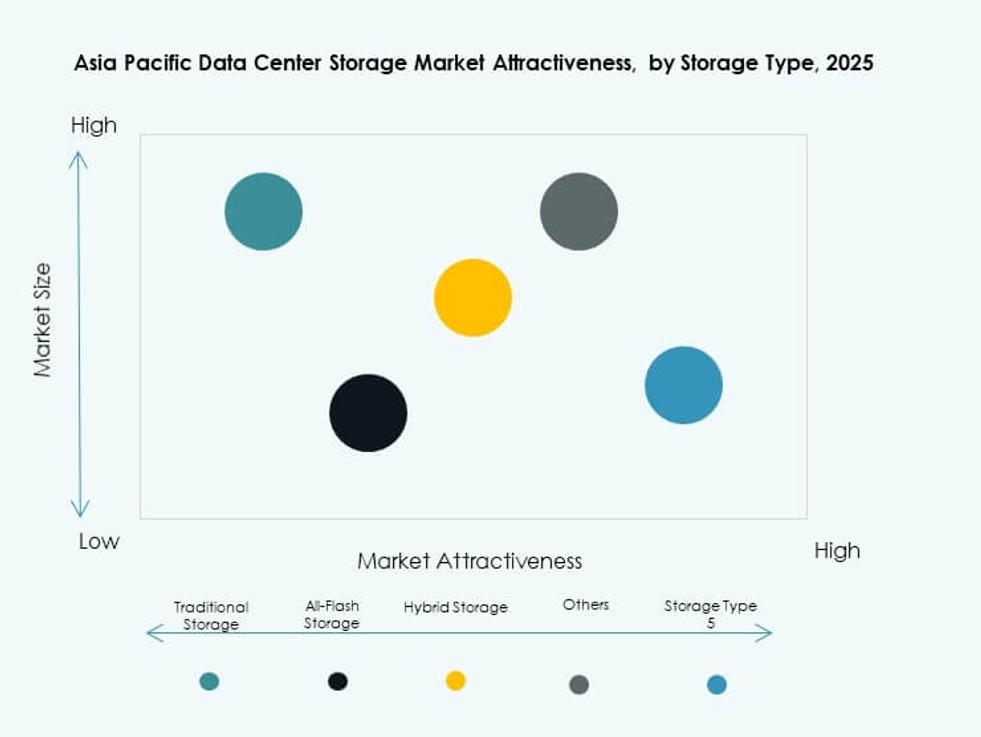

Traditioneller Speicher hält einen abnehmenden Anteil, da Unternehmen auf All-Flash- und Hybridmodelle umsteigen. All-Flash-Speicher führt in leistungssensiblen Segmenten wie KI, Gaming und BFSI. Hybridspeicher wird breit angenommen, um Kosten und Geschwindigkeit auszugleichen. Der Markt für Rechenzentrumsspeicher im asiatisch-pazifischen Raum zeigt eine zunehmende Präferenz für Flash-Arrays aufgrund von Latenzvorteilen. Die Kategorie “Andere” umfasst Objekt- und Archivspeicher, die in Videoüberwachungs- und Compliance-Anwendungsfällen zunehmend eingesetzt werden.

Nach Speicherbereitstellung

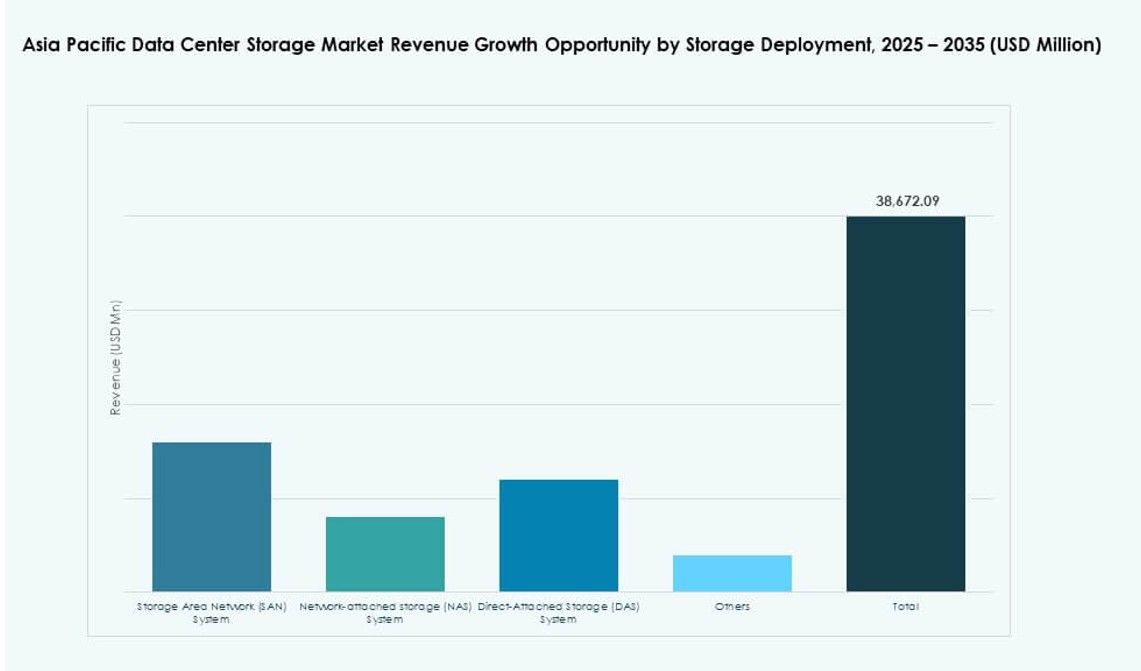

Storage Area Network (SAN) dominiert aufgrund der hohen Durchsatzanforderungen in Unternehmens- und Hyperscale-Rechenzentren. Network-attached Storage (NAS) ist bei KMU aufgrund der einfachen Integration und Skalierbarkeit beliebt. Direct-attached Storage (DAS) findet begrenzte Verwendung in Edge- und Filialbereitstellungen. Der Markt für Rechenzentrumsspeicher im asiatisch-pazifischen Raum spiegelt eine wachsende NAS-Bereitstellung in Softwareunternehmen und Bildungseinrichtungen wider. SAN bleibt für geschäftskritische Anwendungen und große Datenübertragungen unverzichtbar.

Nach Komponente

Hardware trägt aufgrund groß angelegter Infrastruktur-Rollouts in Hyperscale- und Colocation-Einrichtungen zu einem höheren Marktanteil bei. Das Softwaresegment wächst stetig mit der Einführung von SDS, Speicherverwaltung und Orchestrierungsplattformen. Der Markt für Rechenzentrumsspeicher im asiatisch-pazifischen Raum zeigt starke Investitionen in beide Bereiche, wobei Software aufgrund der betrieblichen Flexibilität an Bedeutung gewinnt. KI-gestützte Datenklassifizierungs- und Tiering-Software verbessern das Kosten- und Leistungs-Gleichgewicht.

Nach Medium

Solid-State Drives (SSD) führen das Segment aufgrund von Geschwindigkeit, Zuverlässigkeit und sinkenden Kosten pro Gigabyte an. Hard Disk Drives (HDD) bleiben für Kaltlagerung und Backup-Lösungen im Einsatz, bei denen die Kosten pro Terabyte entscheidend sind. Bandspeicher hat eine Nische für langfristige Archivierung in Regierungs- und Medienanwendungen. Der Markt für Rechenzentrumsspeicher im asiatisch-pazifischen Raum verzeichnet ein SSD-Wachstum in allen Branchen aufgrund von Energieeffizienz und Platzersparnis.

Nach Bereitstellungsmodell

Hybridbereitstellungen dominieren aufgrund des Bedarfs an Workload-Portabilität und Kostenoptimierung. On-Premises-Speicher behält seine Bedeutung für regulierte Sektoren wie BFSI und Gesundheitswesen. Cloud-basierter Speicher wächst schnell bei digital-nativen Unternehmen und Startups. Der asiatisch-pazifische Markt für Rechenzentrumsspeicher spiegelt eine Konvergenz dieser Modelle wider, wobei hybride Setups Datenkontrolle und betriebliche Agilität bieten. Workload-spezifische Bereitstellungen prägen die zukünftige Akzeptanz.

Nach Anwendung

IT und Telekommunikation führen aufgrund des massiven Wachstums von Cloud- und Datenverkehr. BFSI folgt mit starker Nachfrage nach verschlüsselten, konformen und skalierbaren Speicherplattformen. Im Gesundheitswesen steigt die Akzeptanz aufgrund von Bildgebungsdaten, EMRs und Compliance-Anforderungen. Regierungsanwendungen expandieren im Rahmen digitaler Governance-Initiativen. Der asiatisch-pazifische Markt für Rechenzentrumsspeicher unterstützt vielfältige Anwendungsfälle durch maßgeschneiderte, leistungsstarke Speicherbereitstellungen.

Regionale Einblicke

Ostasien hält den größten Anteil, angetrieben durch Hyperscale, Telekommunikation und KI-Innovation

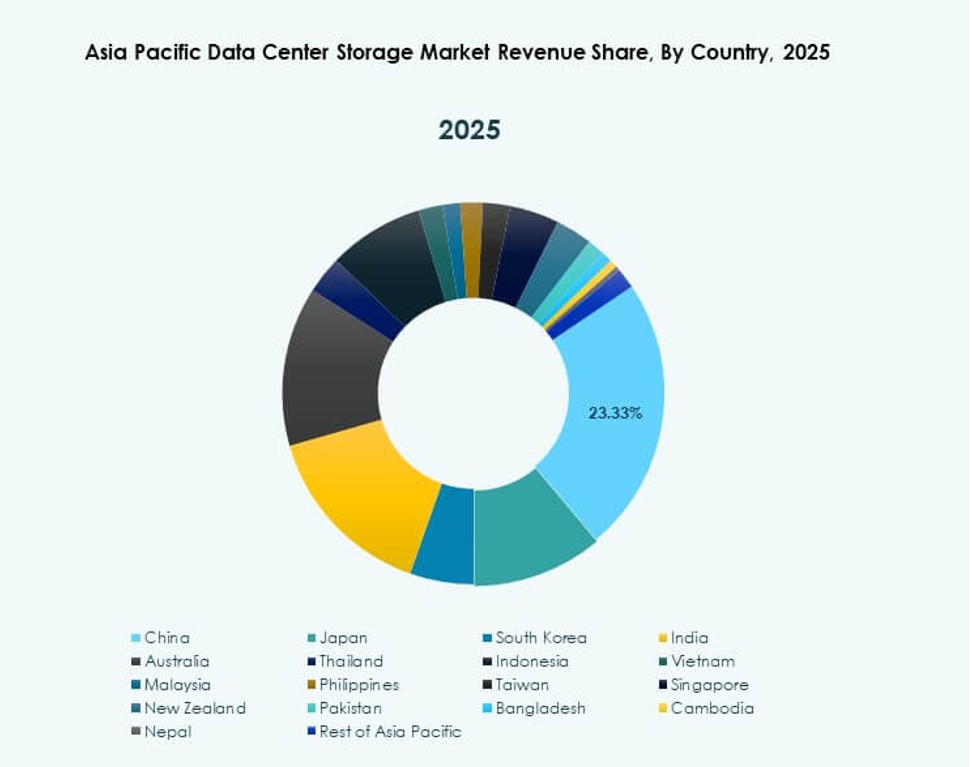

Ostasien dominiert den asiatisch-pazifischen Markt für Rechenzentrumsspeicher mit einem Anteil von 42 %. China führt die Subregion durch Hyperscale-Erweiterungen und die Reife des Cloud-Ökosystems an. Japan und Südkorea investieren in KI-Rechenzentren und fortgeschrittene Analytik-Workloads, die Hochgeschwindigkeits-Flash-Speicher erfordern. Telekommunikationsanbieter in diesen Ländern treiben den Speicherbedarf für 5G-Edge-Bereitstellungen voran. Die digitale Transformation in der Fertigung und im Dienstleistungssektor unterstützt die anhaltende Speichernachfrage. Speicheranbieter sehen Ostasien als primäres Ziel für Premiumlösungen.

- Zum Beispiel budgetierte China Mobile 47,5 Milliarden CNY für die Infrastruktur von Rechen-Netzwerken im Jahr 2024 und errichtet intelligente Rechenzentren in den westlichen Regionen.

Südasien und Südostasien entstehen mit schneller digitaler Expansion und Cloud-Akzeptanz

Südasien hält etwa 26 % Anteil, angeführt von Indiens schnell wachsendem Colocation- und Public-Cloud-Segment. Südostasien trägt etwa 21 % bei, mit Singapur, Indonesien und Malaysia als Hauptbeiträgern. Regierungen fördern lokale Rechenzentren und Smart-City-Initiativen, was die Speichernachfrage erhöht. Steigende Internetdurchdringung und E-Commerce-Akzeptanz treiben Investitionen in Unternehmensspeicher an. Der asiatisch-pazifische Markt für Rechenzentrumsspeicher findet neue Kunden in KMU- und Startup-Segmenten in diesen Regionen.

- Zum Beispiel begann ST Engineering 2024 mit dem Bau eines siebenstöckigen Rechenzentrums in Singapur, das bis 2026 fertiggestellt werden soll. Die Anlage unterstützt hochdichte Workloads und integriert energieeffiziente Infrastruktur als Teil von Singapurs umfassenderem Vorstoß für nachhaltiges Wachstum von Rechenzentren.

Ozeanien hält ein stetiges Wachstum durch Colocation, Cloud und regulatorische Speicheranforderungen aufrecht

Ozeanien macht 11 % des asiatisch-pazifischen Marktes für Rechenzentrumsspeicher aus. Australien ist der Hauptbeitragende, mit konstanten Investitionen in grüne Rechenzentren und Public-Cloud-Zonen. Unternehmen übernehmen hybride Speicherlösungen, um Compliance- und Leistungsziele zu erreichen. Neuseeland folgt mit Nachfrage aus den Bereichen Banken, Bildung und Gesundheit. Die Beschaffung von Speicherlösungen bevorzugt modulare und energieeffiziente Bereitstellungen. Regionale Innovation und sichere Datenrahmen machen Ozeanien zu einem attraktiven Markt für Premium-Speicheranbieter.

Wettbewerbseinblicke:

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Unternehmen Development LP (HPE)

- Lenovo Group

- NetApp

- Fujitsu Limited

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Hitachi Vantara

Der Markt für Datenspeicherung in Rechenzentren im asiatisch-pazifischen Raum zeichnet sich durch eine Mischung aus globalen OEMs und regionalen Technologieführern aus. Er wird durch starken Wettbewerb in den Bereichen Hardware, softwaredefinierte Plattformen und hybride Speicherlösungen geprägt. Huawei und Dell führen hyperskalige Implementierungen an, während HPE und NetApp eine Präsenz in Unternehmens- und hybriden Cloud-Setups aufrechterhalten. Lenovo und Fujitsu bedienen die diversifizierte regionale Nachfrage von KMUs und öffentlichen Institutionen. IBM, Cisco und Hitachi Vantara konzentrieren sich auf integrierte Angebote und softwaredefinierte Systeme. Seagate treibt Innovationen bei Hochkapazitätslaufwerken für kalte und Archivspeicherung voran. Strategische Maßnahmen wie die Einführung von NVMe, die Integration von SDS und speichereffiziente ESG-Fokussierung beeinflussen weiterhin die Positionierung der Anbieter. Die Akteure konkurrieren in den Bereichen Leistung, Skalierung, Compliance und Energieeffizienz, um einen fragmentierten, aber schnell wachsenden Markt zu bedienen.

Neueste Entwicklungen:

- Im Juni 2025 vertieften Hewlett Packard Unternehmen (HPE) und Veeam ihre Partnerschaft durch die Integration von Backup- und Wiederherstellungslösungen, um die Datenresilienz in hybriden und privaten Clouds auf den asiatisch-pazifischen Märkten zu verbessern

- Im April 2025 stellte Lenovo 21 neue ThinkSystem- und ThinkAgile-Speichermodelle vor, die auf KI-Optimierung ausgelegt sind, um die IT-Modernisierung zu beschleunigen und Daten im großen Maßstab für die Anforderungen an die Datenspeicherung in Rechenzentren zu bewältigen

- Im Januar 2025 stimmte die Lenovo Group der Übernahme von Infinidat zu. Diese Übernahme verbessert Lenovos Angebote im Bereich Hochleistungsspeicher, einschließlich cyberresilienter Lösungen, und ergänzt seine bestehenden Flash-, Hybrid-, HCI- und SDS-Produkte für Rechenzentren.