Zusammenfassung:

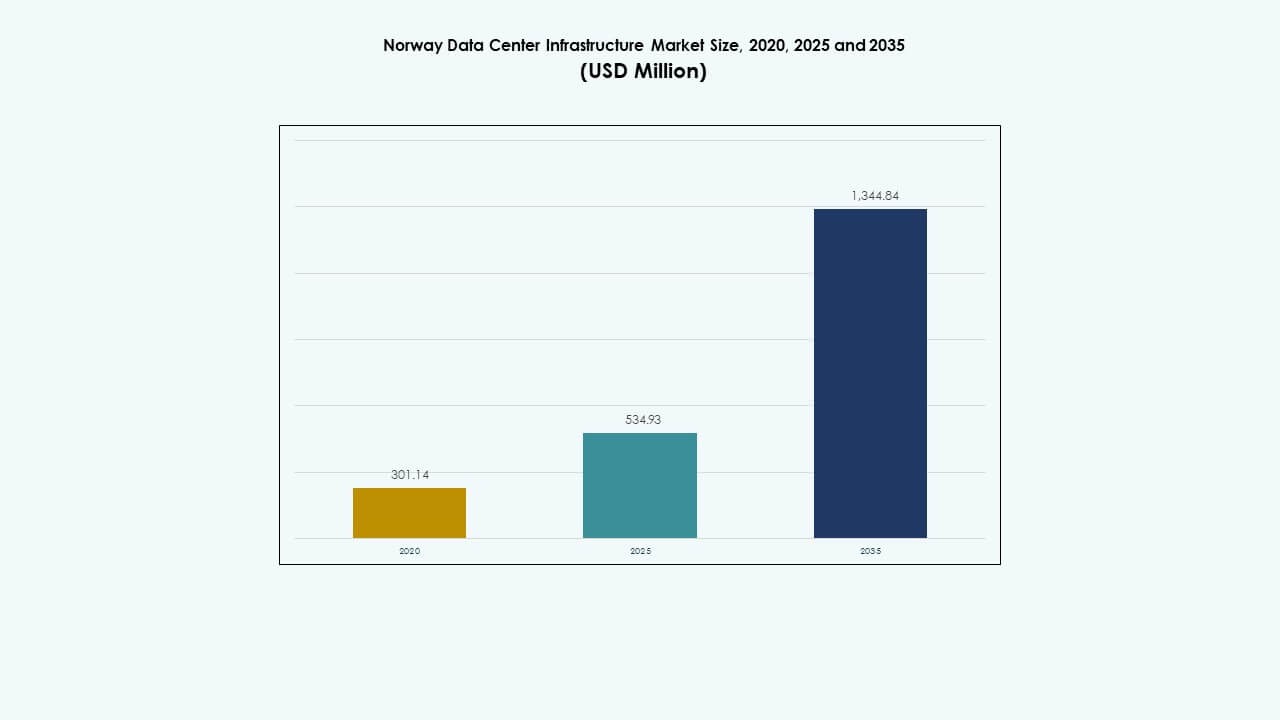

Der Markt für Rechenzentrumsinfrastruktur in Norwegen wurde 2020 auf 301,14 Millionen USD geschätzt, stieg bis 2025 auf 534,93 Millionen USD und wird voraussichtlich bis 2035 1.344,84 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,59 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Norwegen 2025 |

USD 534,93 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Norwegen, CAGR |

9,59% |

| Marktgröße der Rechenzentrumsinfrastruktur in Norwegen 2035 |

USD 1.344,84 Millionen |

Starkes Wachstum in Cloud-Computing, KI-Integration und Hochleistungs-Workloads treibt Investitionen in die Infrastruktur voran. Unternehmen setzen auf modulare Designs, kühlung durch erneuerbare Energien und Automatisierung zur Effizienzsteigerung. Die digitale Transformation in Telekommunikation, Finanzen und öffentlichen Sektoren fördert Upgrades in Strom-, IT- und mechanischen Systemen. Der Markt ist von strategischer Bedeutung für Investoren, die langfristige Renditen aus grüner, skalierbarer und KI-fähiger Infrastruktur suchen.

Ostnorwegen führt den Markt an, unterstützt durch die starke Konnektivität, das stabile Netz und die Hyperscale-Investitionen in Oslo. Westliche Regionen wie Stavanger und Bergen wachsen schnell durch Projekte im Bereich erneuerbare Energien und die Nähe zu Unterseekabeln. Nordnorwegen entwickelt sich als sekundäres Zentrum, bietet niedrigere Grundstückskosten und natürliche Kühlvorteile für Edge- und KI-Anwendungen.

Markttreiber

Markttreiber

Wachsende Cloud-Akzeptanz und Hyperscale-Erweiterung treiben Infrastrukturinvestitionen an

Der Markt für Rechenzentrumsinfrastruktur in Norwegen expandiert durch eine starke Welle der Cloud- und Hyperscale-Akzeptanz. Globale Anbieter wie Microsoft, Google und AWS errichten großflächige Campus, um der steigenden Nachfrage gerecht zu werden. Inländische Betreiber modernisieren bestehende Einrichtungen, um hybride und Multi-Cloud-Modelle zu unterstützen. Investoren priorisieren Regionen mit erneuerbarer Energie und niedrigen Betriebskosten. Neue Colocation-Bauten in Oslo und Stavanger bedienen KI- und Unternehmens-Workloads. Es profitiert von langfristigen Verträgen mit Finanz- und Energieunternehmen. Norwegens Glasfaser-Konnektivität verbessert den Zugang zu nordischen und europäischen Netzwerken. Unternehmen sehen das Land als sicheren digitalen Hub.

- Zum Beispiel unterzeichnete Microsoft im September 2025 einen Vertrag über 6,2 Milliarden USD mit Nscale und Aker für KI-Rechenkapazität in einem neuen Rechenzentrum in Kvandal, beginnend mit 230 MW im Jahr 2026.

Verschiebung hin zu nachhaltiger Energie und CO2-neutralem Betrieb

Der Zugang zu grüner Energie positioniert Norwegen als führend in nachhaltiger Dateninfrastruktur. Betreiber nutzen Wasser- und Windenergie für eine 100% erneuerbare Betriebszeit. Kühlsysteme verwenden natürliche Luftströme, um die Energieintensität und Emissionen zu reduzieren. Unternehmen richten sich nach ESG-Vorgaben, indem sie Arbeitslasten in grün zertifizierten Campus hosten. Staatliche Anreize fördern ökoeffiziente Erweiterungen. Es zieht Hyperscale-Akteure an, die klimapositive Referenzen suchen. Effizienzmetriken wie niedrige PUE bleiben Branchenmaßstäbe. Der Fokus auf Nachhaltigkeit stärkt das Vertrauen der Investoren in langfristige Stabilität.

Beschleunigte Digitalisierung in Schlüsselindustrien und Modernisierung des öffentlichen Sektors

Die digitale Transformation in den Bereichen Öl, Finanzen und öffentlicher Sektor treibt das Wachstum von Rechenzentren an. Cloud-native Plattformen unterstützen Analytik und Automatisierung für rechenintensive Aufgaben. Energie- und Telekommunikationsunternehmen investieren in lokale Datenspeicherung zur Einhaltung von Vorschriften. Regierungsinitiativen zur Modernisierung erweitern digitale Dienste im Gesundheits- und Bildungswesen. KI- und IoT-Arbeitslasten erfordern skalierbare und latenzarme Infrastrukturen. Dies ermöglicht schnellere Innovationszyklen und sichere Datenkontrolle. Managed Services gewinnen an Bedeutung, da Unternehmen das Infrastrukturmanagement auslagern. Norwegens Fokus auf digitale Resilienz treibt nachhaltige Infrastrukturausgaben voran.

- Zum Beispiel zielt die Nscale- und Aker Stargate Norway-Anlage darauf ab, bis Ende 2026 100.000 NVIDIA-GPUs für KI-Arbeitslasten bereitzustellen.

Fortschritte bei modularer und hochdichter Infrastrukturbereitstellung

Der Trend zu modularer und vorgefertigter Konstruktion verkürzt die Bereitstellungszeit. Bauherren liefern skalierbare Einheiten, die eine schnelle Erweiterung für Unternehmens- und Edge-Setups unterstützen. Rack-Dichten steigen, da KI- und HPC-Arbeitslasten zunehmen. Automatisierung verbessert das Management von Strom und Kühlung und erhöht die Betriebszeit. Es passt sich flexiblen Kapazitätsanforderungen in verschiedenen Branchen an. Vorgefertigte Komponenten senken das Bau- und Kapitalrisiko. Betreiber integrieren vorausschauende Wartung, um Ausfallzeiten zu reduzieren. Diese Modernisierung beschleunigt Norwegens Rolle in der regionalen digitalen Transformation.

Markttrends

Zunehmende Integration von KI, Edge und Hochleistungsrechnen

Künstliche Intelligenz und Edge-Computing gestalten das InfrastrukturdDesign in Norwegen neu. Rechenzentren übernehmen GPU-optimierte Cluster, um KI-Training und Analytik zu unterstützen. Edge-Knoten in der Nähe von städtischen Zentren verarbeiten Daten lokal für schnellere Lieferung. Telekommunikations- und Unternehmensbetreiber integrieren 5G-Backbones mit Datenzentren. Es stärkt Echtzeit-Datenökosysteme in verschiedenen Branchen. HPC-Anwendungen in der Ölsimulation und Wettermodellierung erhöhen die Rechenintensität. Investitionen konzentrieren sich auf energieeffiziente, KI-fähige Hardware. Der Trend stärkt Norwegens digitale Wettbewerbsfähigkeit in Europa.

Wachstum von Colocation- und Interconnection-Ökosystemen

Unternehmen bevorzugen Colocation-Dienste für Skalierbarkeit und reduzierte Kapitalkosten. Anbieter erweitern carrier-neutrale Campus, um Cloud-On-Ramps zu hosten. Peering- und Interconnection-Punkte verbessern die Netzwerkeffizienz in den Regionen. Der norwegische Markt für Datenzentren-Infrastruktur unterstützt dichte Konnektivitätscluster, die nordische Hauptstädte verbinden. Es fördert die Zusammenarbeit zwischen Content-Delivery-, Fintech- und IoT-Unternehmen. Die Nachfrage nach grenzüberschreitender Redundanz hebt das vernetzte Netzwerkdesign hervor. Colocation-Modelle ziehen ausländische Kunden an, die stabile Energie und Compliance suchen. Dieser Trend verändert die Kapazitätsverteilung und Preisstrukturen.

Erweiterung von erneuerbar betriebenen und energieoptimierten Einrichtungen

Energieeffizienz dominiert die Designprioritäten für norwegische Rechenzentren. Neubauten integrieren Wasserkühlung, Wärmerückgewinnung und KI-basierte Energiekontrolle. Zurückgewonnene Wärme unterstützt lokale Fernwärmenetze und fördert die Nachhaltigkeit. Betreiber setzen modulare Kühlsysteme ein, um variable Lasten effizient zu verwalten. Dies steht im Einklang mit Europas Agenda zur Kohlenstoffneutralität. Stromabnahmeverträge sichern vorhersehbare Energiepreise. Einrichtungen erhalten grüne Zertifizierungen, um umweltbewusste Mieter anzuziehen. Diese Initiativen helfen, Norwegen als führendes öko-digitales Zentrum zu positionieren.

Erhöhter Fokus auf Sicherheit, Resilienz und regulatorische Compliance

Steigendes Bewusstsein für Cybersicherheit treibt Investitionen in physische und digitale Schutzmaßnahmen voran. Rechenzentren verbessern Überwachung, Brandbekämpfung und Zugangskontrollschichten. Regierungsstandards erzwingen strenge Anforderungen an Betriebszeit und Notfallwiederherstellung. Dies steht im Einklang mit der DSGVO und nationalen Datenschutzrahmen. Betreiber setzen Zero-Trust-Netzwerkarchitekturen ein, um Verstöße zu verhindern. Backup-Systeme gewährleisten die Betriebskontinuität bei Netzinstabilität. Die Einführung von Multicloud fördert die Planung hybrider Resilienz. Dieser compliance-orientierte Trend verbessert Norwegens Attraktivität für globale Kunden.

Marktherausforderungen

Marktherausforderungen

Hohe Baukosten und komplexe Genehmigungsrahmen

Der norwegische Markt für Rechenzentrumsinfrastruktur steht vor Herausforderungen bei der Balance zwischen Kosten und Compliance. Hohe Baukosten entstehen durch strenge Bauvorschriften und Materialpreise. Komplexe Umweltgenehmigungen verzögern neue Projekte und Erweiterungen. Dies verlängert den Zeitrahmen für den Einsatz im Hyperscale-Bereich. Die begrenzte Verfügbarkeit qualifizierter Auftragnehmer erhöht die Arbeitskosten. Engpässe in der Lieferkette beeinträchtigen importierte elektrische und mechanische Komponenten. Währungsschwankungen beeinflussen ebenfalls die Wirtschaftlichkeit von Projekten. Diese Barrieren belasten die Gewinnmargen für neue Marktteilnehmer.

Beschränkungen des Stromnetzes und Kühlungsprobleme in ausgewählten Regionen

Bestimmte Regionen stehen aufgrund der Integration schwerer industrieller und erneuerbarer Lasten unter Druck. Verzögerte Upgrades von Umspannwerken schränken die Kapazitätserweiterung ein. Dies begrenzt das Wachstum im Hyperscale-Bereich in der Nähe kleinerer Städte. Kühlungsprobleme treten in den wärmeren Monaten auf und testen die Design-Effizienz. Infrastruktur in abgelegenen Zonen steht vor logistischen Herausforderungen. Betreiber müssen in fortschrittliche Thermalsysteme und redundante Zuleitungen investieren. Diese Probleme verlangsamen die Standortauswahl und Kapazitätserweiterung. Die Modernisierung des Netzes bleibt entscheidend für nachhaltiges Wachstum.

Marktchancen

Erweiterung von KI-fähiger und hochdichter Infrastruktur

Die zunehmende Einführung von KI, maschinellem Lernen und Echtzeitanalysen eröffnet großes Investitionspotenzial. Der norwegische Markt für Rechenzentrumsinfrastruktur profitiert von KI-zentrierten Upgrades mit GPU-Clustern und Flüssigkeitskühlung. Unternehmen und Cloud-Anbieter suchen nach latenzarmen Knotenpunkten, die mit erneuerbaren Quellen betrieben werden. Dies schafft Chancen für spezialisierte Infrastrukturanbieter. Modulare und hochdichte Rack-Lösungen gewinnen an Dynamik. Die Nachhaltigkeitsattraktivität des Marktes zieht langfristige institutionelle Investoren an.

Stärkung der Position als regionales digitales Tor

Norwegens Nähe zum Vereinigten Königreich und Kontinentaleuropa unterstützt die grenzüberschreitende Konnektivität. Unterseekabelsysteme wie Havfrue und NO-UK verbessern die Latenz und die Zuverlässigkeit der Bandbreite. Dies ermöglicht Norwegen, als digitale Brücke zwischen den nordischen Ländern und Westeuropa zu dienen. Investoren betrachten die Region als risikoarmen Datenhost. Die Erweiterung von Colocation-Campussen in der Nähe von Oslo und Bergen stärkt diese Rolle. Strategische Allianzen mit Telekommunikationsanbietern steigern das Wachstumspotenzial weiter.

Marktsegmentierung

Marktsegmentierung

Nach Infrastrukturtyp

Die elektrische Infrastruktur dominiert aufgrund des starken Fokus auf Stromstabilität und Redundanz. Eine unterbrechungsfreie Versorgung bleibt entscheidend für die Betriebszeit und die Einhaltung der Tier-III- und IV-Standards. Die Segmente für mechanische und IT-Infrastruktur wachsen stetig, da Betreiber für Energieeffizienz aufrüsten. Der Bereich Bauarbeiten verzeichnet eine Zunahme modularer Bauweisen, um Lieferzeiten zu verkürzen. Der Markt für Datenzentrumsinfrastruktur in Norwegen gewinnt durch eine ausgewogene Mischung aus elektrischer Zuverlässigkeit und modularer Effizienz an Stärke.

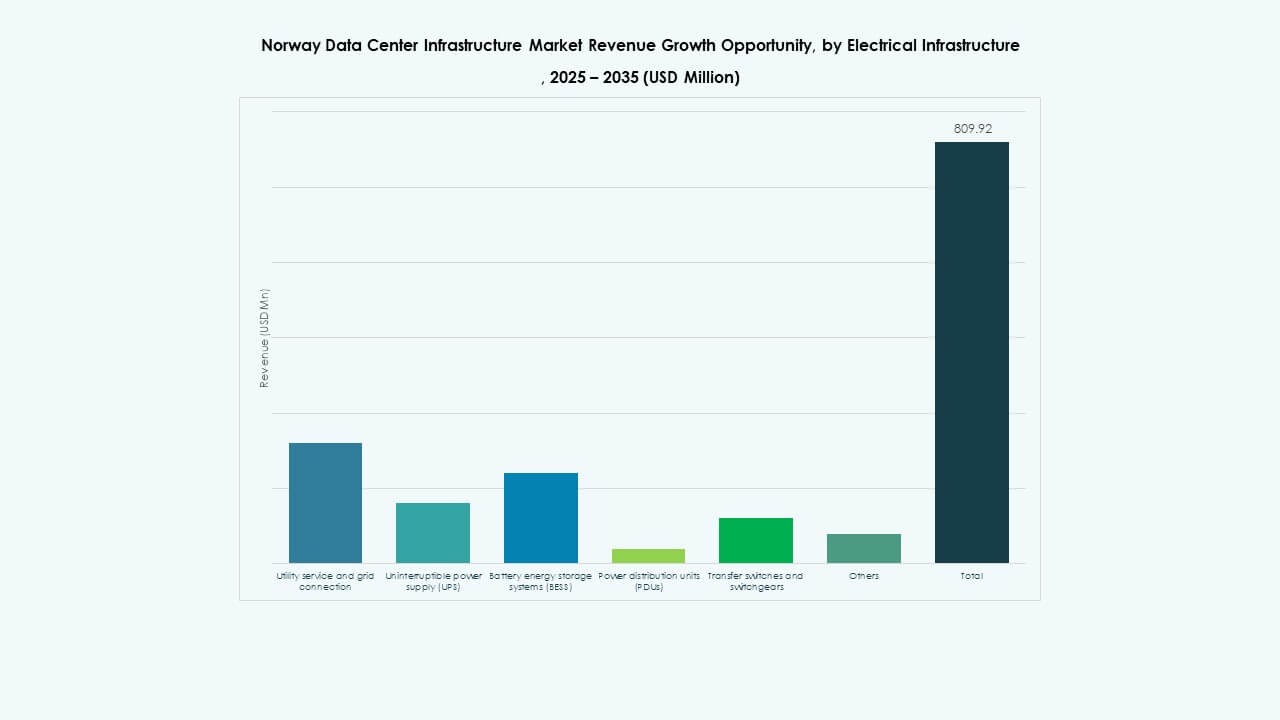

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) halten einen bedeutenden Anteil aufgrund des kritischen Lastschutzes. Stromverteilungseinheiten (PDUs) und Schaltanlagen folgen dicht dahinter, um Hochleistungslasten zu verwalten. Es profitiert von Norwegens kostengünstiger Integration erneuerbarer Energien. Batteriespeichersysteme (BESS) gewinnen an Bedeutung, um schwankende Lasten zu bewältigen. Versorgungsunternehmen investieren in die Integration von Smart Grids für Echtzeitkontrolle. Das Segment entwickelt sich hin zu hybriden und erneuerbar betriebenen Architekturen.

Nach mechanischer Infrastruktur

Kühlgeräte und Kältemaschinen dominieren aufgrund energieeffizienter Betriebsweisen und Wärmerückgewinnungssysteme. Eindämmungssysteme und wasserbasierte Kältemaschinen reduzieren den PUE in großen Campussen. Pumpen und Rohrleitungsnetze unterstützen die Flüssigkeitskühlung für KI-Cluster. Es entwickelt sich mit modularen Systemen, die Skalierbarkeit bieten. Das Wachstum des Segments spiegelt Norwegens klimatische Vorteile und den Fokus auf Nachhaltigkeit wider. Effiziente mechanische Designs stärken die Zuverlässigkeit der Betriebszeit in allen Einrichtungen.

Nach Bau-/Struktur- & Architektur

Superstrukturen und Gebäudehüllen führen aufgrund robuster Ingenieurstandards. Modulare und vorgefertigte Systeme gewinnen an Aufmerksamkeit für schnellere Bereitstellung. Doppelböden und abgehängte Decken verbessern die Flexibilität für Luftstrom und Verkabelung. Es verbessert die betriebliche Anpassungsfähigkeit in Unternehmens- und Colocation-Standorten. Robuste Stahlrahmen gewährleisten die Widerstandsfähigkeit unter nordischen Wetterbedingungen. Der Fokus auf Skalierbarkeit treibt architektonische Innovationen in neuen Projekten voran.

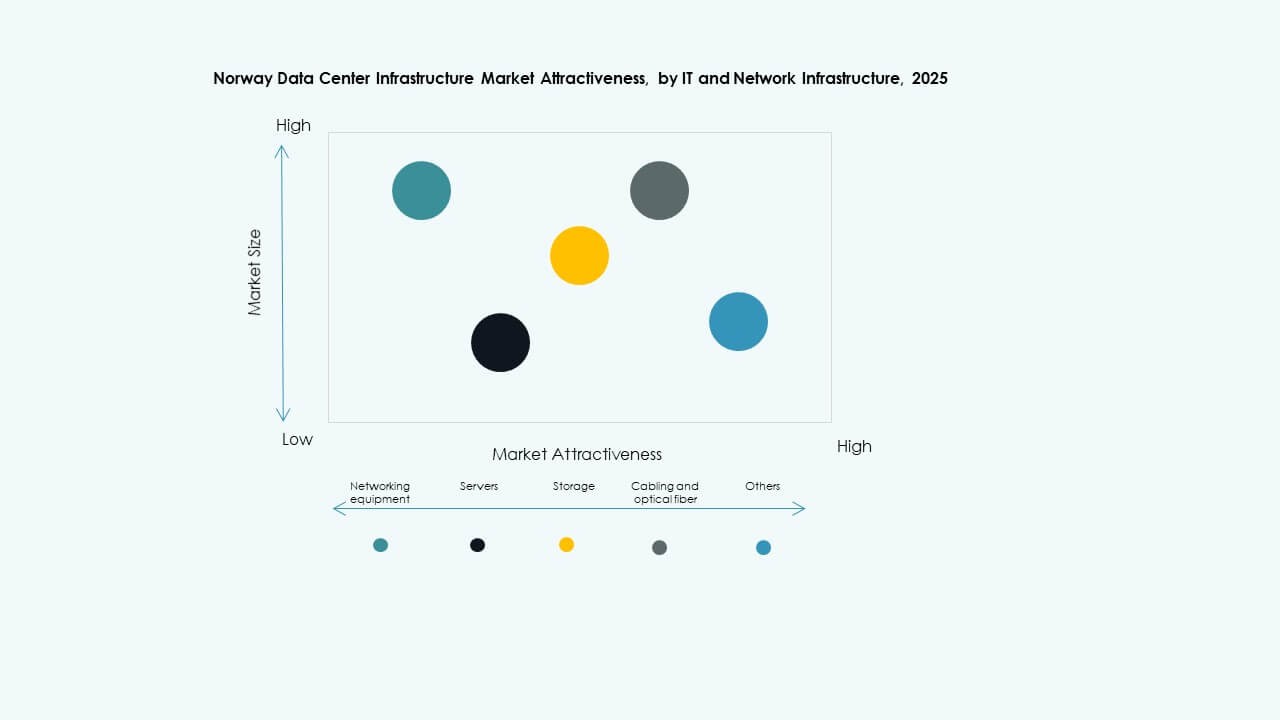

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung dominieren aufgrund steigender KI- und Cloud-Workloads. Speicher- und Glasfasersysteme folgen als wichtige Leistungsträger. Racks und Gehäuse übernehmen flexible Layouts für leistungsintensive Anwendungen. Es unterstützt Multi-Cloud- und hybride IT-Strategien. Anbieter innovieren mit flüssigkeitsgekühlten Servern zur Steigerung der Effizienz. Das Segment bleibt entscheidend für Norwegens Rolle in der regionalen Datenverarbeitung.

Nach Datentyp des Rechenzentrums

Hyperscale-Rechenzentren dominieren aufgrund globaler Cloud-Erweiterungen. Colocation-Modelle wachsen mit den Outsourcing-Trends der Unternehmen. Edge-Einrichtungen entstehen, um die Nachfrage nach 5G und IoT in der Nähe von Bevölkerungszentren zu unterstützen. Es fördert verteilte Rechenrahmen für latenzempfindliche Operationen. Unternehmens- und modulare Designs bleiben im öffentlichen und Finanzsektor aktiv. Der Wandel spiegelt eine hybride Mischung aus zentralisierter und lokalisierter Kapazität wider.

Nach Liefermodell

Design-Build/EPC bleibt das führende Modell für groß angelegte Einrichtungen. Schlüsselfertige und modulare fabrikgefertigte Systeme finden für eine schnelle Bereitstellung zunehmend Akzeptanz. Retrofit-Projekte nehmen zu, da Betreiber ältere Standorte modernisieren. Es unterstützt eine schnelle Reaktion auf KI- und Speicheranforderungen. Bauleitungsmodelle richten sich an langfristige Investoren, die Kostenkontrolle suchen. Das Segment unterstreicht flexible Lieferung über alle Projektgrößen hinweg.

Nach Tier-Typ

Tier-III-Einrichtungen dominieren mit hoher Verfügbarkeit und ausgewogener Effizienz. Tier-IV-Standorte wecken Interesse bei Hyperscale- und Regierungskunden für vollständige Redundanz. Tier-I- und -II-Zentren richten sich an kleinere Unternehmen mit Budgetbeschränkungen. Es zeigt Norwegens Reife in der Gestaltung fehlertoleranter Infrastrukturen. Der Wandel hin zu Tier-III+-Zertifizierungen spiegelt steigende Erwartungen an die Servicezuverlässigkeit wider.

Regionale Einblicke

Regionale Einblicke

Ostnorwegen (Oslo und Umgebung)

Ostnorwegen hält etwa 52% des gesamten Marktanteils. Oslo fungiert als primäres Zentrum für Hyperscale- und Colocation-Einrichtungen. Starke Glasfaserverbindungen und Zugang zu erneuerbarer Energie unterstützen die Expansion. Regierungsdateninitiativen konzentrieren sich rund um die Hauptstadt. Dies treibt die Nachfrage nach Cloud- und KI-fähiger Infrastruktur an. Finanz- und Telekommunikationsunternehmen dominieren die Mieterportfolios und gewährleisten eine stetige Auslastung.

- Beispielsweise hat Bulk Infrastructure sein Oslo Internet Exchange (OS-IX) Rechenzentrum im Jahr 2025 durch die Hinzufügung von drei neuen Datenhallen erweitert und die IT-Kapazität auf etwa 14 MW verdoppelt, mit Rackdichten von 3-4 kW bis 40-50 kW pro Rack. Dies machte OS-IX zum größten Rechenzentrum im Großraum Oslo und unterstützte KI-, HPC- und Cloud-Workloads mit hoch skalierbarer Infrastruktur.

Westnorwegen (Bergen, Stavanger und Küstenzonen)

Westnorwegen erfasst etwa 31% des Anteils, angetrieben durch die Datenanforderungen der Industrie- und Energiesektoren. Küstenstandorte in der Nähe von Stavanger nutzen reichlich vorhandene erneuerbare Energie und natürliche Kühlung. Die Region zieht Offshore- und Energieanalytik-Workloads an. Sie profitiert auch von der Nähe zu Unterseekabeln, was die Latenz für europäische Kunden verbessert. Grüne Industriecluster fördern nachhaltige Datenoperationen. Starke Investitionen steigern die langfristige Wettbewerbsfähigkeit.

- Beispielsweise hat Equinor, mit Hauptsitz in Stavanger, in Rechenzentren investiert, die lokale Wasserkraft und natürliche Kühlung nutzen, um Offshore-Energieanalysen zu unterstützen. Diese Einrichtungen nutzen nahegelegene Unterseekabel, um die Latenz zu reduzieren und PUE-Werte nahe 1,1 zu halten, was mit den regionalen Nachhaltigkeitszielen übereinstimmt, die in Berichten des Energiesektors dokumentiert sind.

Nord- und Zentralnorwegen (Trondheim und aufstrebende Zonen)

Die nördlichen und zentralen Regionen machen fast 17 % des Marktes aus. Kühleres Klima und kostengünstiges Land ziehen Neubauten für Edge- und KI-Workloads an. Trondheim entwickelt sich zu einem forschungsgetriebenen Innovationszentrum. Es nutzt akademische Partnerschaften für Tests digitaler Infrastrukturen. Es profitiert von nationalen Netzausbauprojekten, die die Stromzuverlässigkeit verbessern. Die fortgesetzte Digitalisierung ländlicher Gebiete treibt das stetige Wachstum in dieser Teilregion voran.

Wettbewerbseinblicke:

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Der norwegische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch ein wettbewerbsintensives Umfeld aus, das von globalen Technologieführern und regionalen Betreibern geprägt ist. Er profitiert von starken Partnerschaften zwischen Infrastruktur-Anbietern und Hyperscale-Kunden. Anbieter konzentrieren sich auf modulares Design, Integration erneuerbarer Energien und Automatisierung, um die Energieeffizienz und Betriebszeit zu verbessern. Schneider Electric und Vertiv dominieren die Bereiche Stromversorgung und Kühlung, während Equinix und Digital Realty in den Bereichen Colocation und Interconnection-Kapazität führend sind. Cisco und Huawei stärken die Netzwerkintegration durch fortschrittliche Switching-Plattformen. IBM und Dell erweitern ihre hybriden Infrastrukturportfolios im Einklang mit der Digitalisierung von Unternehmen. Kontinuierliche Innovation, Nachhaltigkeitsziele und Service-Differenzierung definieren die sich entwickelnde Marktstruktur.

Neueste Entwicklungen:

- Im Juni 2025 erwarb GreenScale den Tonstad DataPark, ein 420.000 Quadratmeter großes Gelände in Sirdal, West-Agder, Norwegen, mit einer genehmigten Netzkapazität von 300 MW durch Glitre Nett und Statnett. Geplant ist eine Investition von 2,5 Milliarden Euro für einen vier Gebäude umfassenden, KI-fähigen Campus, dessen erste Phase bis 2027 in Betrieb genommen werden soll.

- Im März 2025 ging CoreWeave eine Partnerschaft mit Bulk Infrastructure ein, um ein groß angelegtes NVIDIA GB200 NVL72 KI-Cluster auf dem N01 Datacenter Campus in Vennesla, Norwegen, zu installieren, das die Rechenkapazität mit 100 % erneuerbarer Energie erhöht und den Betrieb bis Sommer 2025 anstrebt.