Zusammenfassung:

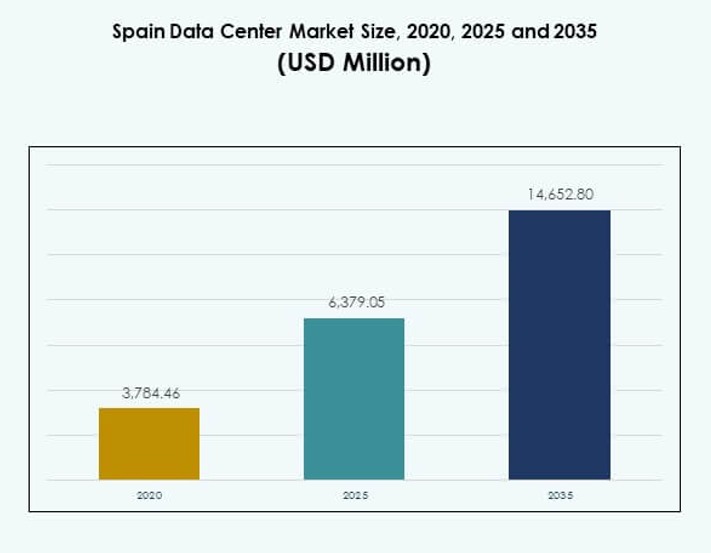

Der Markt für Rechenzentren in Spanien wurde 2020 auf 3.784,46 Millionen USD geschätzt und soll bis 2025 auf 6.379,05 Millionen USD anwachsen. Bis 2035 wird ein Wert von 14.652,80 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 8,63 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentren in Spanien 2025 |

USD 6.379,05 Millionen |

| Markt für Rechenzentren in Spanien, CAGR |

8,63% |

| Marktgröße der Rechenzentren in Spanien 2035 |

USD 14.652,80 Millionen |

Das Marktwachstum wird durch starke Cloud-Adoption, KI-gesteuerte Workloads und die schnelle Bereitstellung digitaler Dienste angetrieben. Unternehmen priorisieren Colocation- und Hyperscale-Einrichtungen, um die Skalierbarkeit zu verbessern, während Nachhaltigkeitsinitiativen und die Integration erneuerbarer Energien die Infrastrukturstrategien prägen. Es hat sich zu einem strategischen Drehkreuz für Investoren und Unternehmen entwickelt, die zuverlässige Konnektivität, Resilienz und Expansionsmöglichkeiten innerhalb der digitalen Wirtschaft Europas suchen. Regional führt Madrid als dominantes Zentrum, unterstützt durch die Präsenz von Hyperscalern und Konnektivitätsvorteile. Barcelona entwickelt sich als sekundäres Zentrum mit zunehmenden Investitionen in modulare und Edge-Einrichtungen. Andere Regionen, einschließlich Aragon und Südspanien, gewinnen aufgrund von Ressourcen für erneuerbare Energien und staatlicher Unterstützung an Bedeutung und positionieren das Land als ausgewogenes Ökosystem für das Wachstum digitaler Infrastrukturen.

Markttreiber

Zunehmende Akzeptanz fortschrittlicher digitaler Infrastrukturen und Cloud-Integration

Der Markt für Rechenzentren in Spanien wird durch die starke Akzeptanz digitaler Infrastrukturen und die Integration von Unternehmens-Clouds angetrieben. Unternehmen aus den Bereichen Banken, Einzelhandel, Gesundheitswesen und Telekommunikation migrieren weiterhin Workloads in cloudfähige Einrichtungen, um die digitale Transformation zu beschleunigen. Der Markt profitiert von der Integration von künstlicher Intelligenz, IoT und 5G-Technologien, die skalierbare und belastbare Hosting-Kapazitäten erfordern. Unternehmen priorisieren hybride Cloud-Modelle, um Sicherheit mit Flexibilität auszubalancieren. Die Nachfrage nach privaten Cloud- und Multicloud-Strategien stärkt den Wettbewerb unter Anbietern. Nachhaltigkeitsinitiativen drängen Anbieter zur Nutzung erneuerbarer Energiequellen. Es bleibt ein strategischer Markt für digital orientierte Geschäftsoperationen. Investoren sehen anhaltenden Schwung für langfristige Renditen.

Innovation in energieeffizienten Systemen und Nutzung erneuerbarer Energien

Der wachsende Fokus auf die Einführung erneuerbarer Energien und Energieeffizienz prägt die zukünftige Expansion des spanischen Rechenzentrumsmarktes. Betreiber setzen fortschrittliche Kühltechniken, modulare Designs und Energiemanagementsysteme ein, um Effizienzstandards zu erfüllen. Unternehmen fordern die Einhaltung von CO2-neutralen Zielen und fördern die Einführung von Designs mit niedrigem PUE. Anbieter stärken Partnerschaften mit erneuerbaren Lieferanten, um eine nachhaltige Beschaffung sicherzustellen. Technologische Upgrades senken die Betriebskosten und erhöhen gleichzeitig die Kapazität. Unternehmen sehen Einrichtungen als zuverlässige Plattformen für kritische Arbeitslasten. Dies schafft Chancen für globale Investoren, die sich auf grüne Infrastruktur konzentrieren. Eine starke Ausrichtung an europäischen Klimapolitiken verstärkt die langfristige Attraktivität der spanischen Dateninfrastruktur.

- Zum Beispiel unterzeichnete Equinix im Februar 2023 fünf langfristige Stromabnahmeverträge in Spanien mit insgesamt 225 MW, um erneuerbare Energie für seine Rechenzentren in Madrid, Barcelona und Sevilla zu liefern, wobei die Projekte 2025 beginnen und voraussichtlich weltweit fast zwei Millionen MWh jährlich liefern werden.

Strategische Bedeutung von Colocation- und Hyperscale-Einrichtungen für Unternehmen

Colocation- und Hyperscale-Einrichtungen fungieren als entscheidende Wachstumstreiber im spanischen Rechenzentrumsmarkt. Unternehmen suchen sichere Interkonnektivität, Redundanz und geringe Latenz für Anwendungen in verschiedenen Sektoren. Hyperscaler erweitern weiterhin ihre Präsenz, um KI-Arbeitslasten und die globale Cloud-Einführung zu bedienen. Colocation-Anbieter ziehen Unternehmen an, die nach reduzierten Investitionsausgaben und Flexibilität suchen. Hohe Nachfrage nach skalierbarem Hosting unterstützt die Immobilienentwicklung und Energiebezugs-Partnerschaften. Investoren erkennen Colocation-Hubs in Madrid und Barcelona als strategische Vermögenswerte. Unternehmen stärken ihre Widerstandsfähigkeit durch in diese Einrichtungen integrierte Lösungen zur Katastrophenwiederherstellung. Dies stärkt die Wettbewerbsfähigkeit Spaniens als digitales Zentrum.

- Zum Beispiel bestätigte Digital Realty im September 2025 eine Investition von über 500 Millionen Euro zur Entwicklung neuer Rechenzentren in Madrid und Barcelona, einschließlich der MAD5-Einrichtung in Madrid mit einer geplanten Kapazität von 20–24 MW.

Branchentrends hin zu Edge Computing und künstlichen Intelligenz-Arbeitslasten

Das schnelle Wachstum von Edge Computing und auf KI fokussierten Arbeitslasten definiert neue Richtungen für den spanischen Rechenzentrumsmarkt. Unternehmen priorisieren die Verarbeitung von Daten näher an den Nutzern für Effizienz und Echtzeiteinblicke. Telekommunikationsbetreiber erweitern 5G-Netze und treiben Investitionen in Mikro- und modulare Rechenzentren voran. Die KI-Einführung erfordert fortschrittliche, GPU-bereite Infrastrukturen mit höherer Leistungsdichte. Edge-Einrichtungen unterstützen Anwendungen im Einzelhandel, in intelligenten Städten und im Gesundheitswesen. Anbieter gestalten Einrichtungen für Flexibilität und Automatisierung neu. Dies erhöht die Widerstandsfähigkeit gegen steigende digitale Anforderungen. Unternehmen profitieren von verbessertem Service in verschiedenen Branchen. Globale Investoren sehen Spanien als Tor für aufkommende Arbeitslasten und regionale KI-Innovation.

Markttrends

Erweiterung der Unterseekabel-Konnektivität stärkt den internationalen Datenaustausch

Der spanische Rechenzentrumsmarkt erlebt starkes Wachstum durch Unterseekabelprojekte, die Europa, Afrika und Lateinamerika verbinden. Neue Kabelanlandungen in Bilbao und Barcelona erhöhen die internationale Bandbreitenkapazität. Anbieter integrieren Konnektivitätszentren in neue Einrichtungen und stärken Spaniens Rolle im globalen Routing. Unternehmen erhalten schnelleren Zugang zu internationalen Cloud-Diensten und grenzüberschreitenden Anwendungen. Dies schafft einen Wettbewerbsvorteil für Spanien innerhalb der europäischen Datenwirtschaft. Anbieter nutzen diese Verbindungen, um Hyperscaler und multinationale Unternehmen anzuziehen. Die wachsende Nachfrage nach widerstandsfähiger internationaler Konnektivität unterstützt die anhaltende Expansion. Spaniens geografische Lage stärkt seine Rolle als Datenumschlagplatz.

Steigender Fokus auf modulare und vorgefertigte Bereitstellungsmodelle für Einrichtungen

Die wachsende Nachfrage nach modularer und vorgefertigter Infrastruktur prägt die Entwicklung von Einrichtungen im spanischen Rechenzentrumsmarkt. Unternehmen suchen nach schnelleren Bereitstellungszeiten und niedrigeren Vorabkosten. Anbieter entwerfen vorgefertigte Module, um mit der Nachfrage zu skalieren und gleichzeitig die Baukomplexität zu reduzieren. Dies ermöglicht flexible Lösungen für Edge- und Colocation-Bereitstellungen. Modulare Einrichtungen verbessern die Nachhaltigkeit durch effizientes Kühl- und Energiemanagement. Investoren schätzen modulare Projekte für den schnellen Markteintritt. Der Trend stimmt mit der steigenden Nachfrage nach hybrider IT und regionaler Abdeckung überein. Anbieter entwickeln weiterhin modulare Strategien, um sich an die sich entwickelnden Unternehmensanforderungen anzupassen.

Integration von Automatisierung und künstlicher Intelligenz für operative Effizienz

Automatisierung und künstliche Intelligenz spielen eine wachsende Rolle bei der Umgestaltung von Betriebsabläufen im spanischen Rechenzentrumsmarkt. Anbieter nutzen KI-gesteuerte Systeme für prädiktive Wartung, Energieoptimierung und Workload-Balancing. Unternehmen verlangen Echtzeit-Überwachungstools, um Betriebszeit und Effizienz sicherzustellen. Automatisierung verbessert die Ressourcenzuweisung und reduziert menschliche Fehler in großen Einrichtungen. Dies stärkt die operative Widerstandsfähigkeit in Colocation- und Hyperscale-Umgebungen. KI-Tools unterstützen auch Nachhaltigkeitsziele durch prädiktive Energiemodellierung. Der Markt bewegt sich weiterhin in Richtung intelligenter und selbstoptimierender Systeme. Unternehmen profitieren von verbesserten Servicelevels bei gleichzeitiger Reduzierung des Betriebsrisikos.

Annahme nachhaltiger Kühltechnologien für hochdichte Workloads

Der spanische Rechenzentrumsmarkt integriert fortschrittliche Kühltechnologien, um hochdichte Workloads zu unterstützen. Anbieter setzen Flüssigkeitskühlung, Direct-to-Chip-Lösungen und fortschrittliches Luftstrommanagement ein. Dies reduziert den Energieverbrauch und unterstützt KI- und HPC-Anwendungen. Unternehmen schätzen Effizienzverbesserungen, die die Betriebskosten senken. Neue Kühlkonzepte stimmen mit den europäischen Klimapolitiken überein. Anbieter präsentieren Innovationen, um sich in einem wettbewerbsintensiven Umfeld zu differenzieren. Nachhaltige Kühlung unterstützt Hyperscaler, die GPU-basierte Infrastrukturen betreiben. Der Trend verbessert die Gesamteffizienz und stärkt Spaniens Position in der nachhaltigen Entwicklung von Einrichtungen.

Marktherausforderungen

Steigende Energiekosten und Druck auf Nachhaltigkeitsziele für Betreiber

Der spanische Rechenzentrumsmarkt steht vor Herausforderungen durch steigende Energiekosten und strenge Nachhaltigkeitsvorgaben. Die Strompreise schwanken und erhöhen die Betriebskosten für Hyperscaler und Colocation-Anbieter. Unternehmen verlangen kostengünstige, aber dennoch belastbare Infrastrukturen, was den Wettbewerbsdruck erhöht. Die Erfüllung von Verpflichtungen zur erneuerbaren Energieversorgung erfordert große Investitionen in Partnerschaften mit Energieversorgern. Einrichtungen müssen ihre Designs anpassen, um niedrige PUE-Standards zu erfüllen und gleichzeitig die Skalierbarkeit zu erhalten. Dies belastet die Margen und verkompliziert Expansionsstrategien. Investoren stehen vor Risiken, die mit Energievolatilität und regulatorischen Veränderungen verbunden sind. Die Aufrechterhaltung der Rentabilität erfordert kontinuierliche Innovationen in Energieeffizienz und Beschaffung.

Daten-Sicherheitsbedenken und regulatorische Compliance-Komplexität für Unternehmen

Der spanische Rechenzentrumsmarkt steht vor Herausforderungen im Zusammenhang mit steigenden Anforderungen an Datensicherheit und Compliance. Unternehmen aus BFSI, Gesundheitswesen und Regierung erfordern strikte Einhaltung der DSGVO und lokaler Vorschriften. Anbieter müssen stark in Cybersicherheitsinfrastrukturen investieren, um Datenverletzungen zu verhindern. Steigende Risiken durch Ransomware und Cyberangriffe erhöhen die Betriebskosten. Dies erschwert die Einführung für KMU, denen fortschrittliche Sicherheitsressourcen fehlen. Compliance-Audits verlängern die Bereitstellungszeiträume und erhöhen die Kosten für Anbieter. Unternehmen wägen Sicherheitsrisiken ab, wenn sie zwischen Colocation- und Cloud-Optionen wählen. Die Balance zwischen Compliance und Skalierbarkeit bleibt eine kritische Herausforderung für die Beteiligten.

Marktchancen

Aufstieg Spaniens als strategisches Zentrum für regionale und globale Konnektivität

Der spanische Rechenzentrumsmarkt bietet Chancen, die durch seine Lage als Verbindung zwischen Europa, Afrika und Lateinamerika getrieben werden. Wachsende Investitionen in Unterseekabel erweitern die internationale Bandbreite und ziehen Hyperscale-Anbieter an. Madrid und Barcelona entwickeln sich zu führenden Zentren, die den globalen Unternehmensanforderungen gerecht werden. Dies stärkt Spaniens Status als Tor für internationalen Handel und digitale Dienstleistungen. Die starke Investitionsattraktivität unterstützt die Expansion von Cloud- und Colocation-Einrichtungen. Unternehmen profitieren von reduzierter Latenz in globalen Anwendungen. Investoren sehen Spanien als regionalen Konnektivitätsführer mit langfristigem Wachstumspotenzial.

Wachstum von Edge- und KI-Infrastruktur zur Unterstützung von Next-Generation-Workloads

Der spanische Rechenzentrumsmarkt bietet Chancen durch den Ausbau von Edge-Computing- und KI-Infrastrukturen. Telekommunikationsbetreiber integrieren Mikro- und modulare Rechenzentren, um 5G-Anwendungen zu bedienen. Unternehmen verlangen GPU-fähiges Hosting für KI- und maschinelle Lernmodelle. Dies unterstützt das Wachstum in Sektoren wie Einzelhandel, Fertigung und Gesundheitswesen. Anbieter entwickeln Einrichtungen mit hoher Leistungsdichte und fortschrittlicher Kühlung, um den Workloads gerecht zu werden. Das Wachstum von Automatisierung und IoT treibt die weitere Einführung voran. Investoren sehen KI-gesteuerte Workloads als nachhaltigen Wachstumsbereich. Der Markt entwickelt sich weiterhin zu einem Zentrum für intelligente Infrastruktur.

Marktsegmentierung

Nach Komponente

Der spanische Rechenzentrumsmarkt wird nach Komponenten von Hardware dominiert, die den größten Anteil aufgrund der Nachfrage nach Servern, Speicher- und Stromsystemen hält. Das Wachstum von KI-Workloads erfordert GPU-basierte Server und fortschrittliche Kühlung. Netzwerke und Sicherheit bleiben entscheidend, da Unternehmen Resilienz und Compliance priorisieren. Software, einschließlich DCIM- und Virtualisierungstools, unterstützt Automatisierung und Effizienz. Dienstleistungen wie Beratung und Managed Solutions expandieren mit KMU, die Fachwissen suchen. Hardware bleibt das Fundament der Expansion und erhält ihre Dominanz in Colocation- und Hyperscale-Bereitstellungen.

Nach Rechenzentrumstyp

Der spanische Rechenzentrumsmarkt nach Typ wird von Hyperscale-Einrichtungen angeführt, die von Cloud-Anbietern und auf KI fokussierten Unternehmen betrieben werden. Colocation-Einrichtungen halten einen starken Anteil, da Unternehmen flexible Kapazitäten bevorzugen. Edge- und modulare Rechenzentren expandieren schnell aufgrund des 5G-Ausbaus und der IoT-Adoption. Unternehmensrechenzentren bleiben relevant für Branchen, die private Hosting erfordern. Cloud-Internet-Rechenzentren gewinnen bei digital-orientierten Firmen an Bedeutung. Mega-Rechenzentren ziehen globale Investitionen für großangelegte Workloads an. Hyperscale dominiert weiterhin aufgrund seiner Skalierbarkeit und seiner Rolle beim Hosting von Cloud-Infrastrukturen.

Nach Bereitstellungsmodell

Der spanische Rechenzentrumsmarkt nach Bereitstellungsmodell wird von cloudbasierten Lösungen dominiert. Unternehmen verlagern Workloads in die Cloud für Flexibilität, Geschwindigkeit und Kosteneffizienz. Hybride Modelle gewinnen an Dynamik, da Unternehmen Sicherheit mit Skalierbarkeit ausbalancieren. On-Premises bleibt wichtig für sensible Daten in regulierten Branchen. Die Cloud-Adoption expandiert mit SaaS-, PaaS- und IaaS-Diensten. KMU profitieren von erschwinglicher Cloud-Migration. Hybride Bereitstellung wächst schneller, da Unternehmen Multi-Cloud-Strategien annehmen. Cloud-basierte Infrastruktur hält den größten Anteil und prägt Anbieterstrategien und Investitionen.

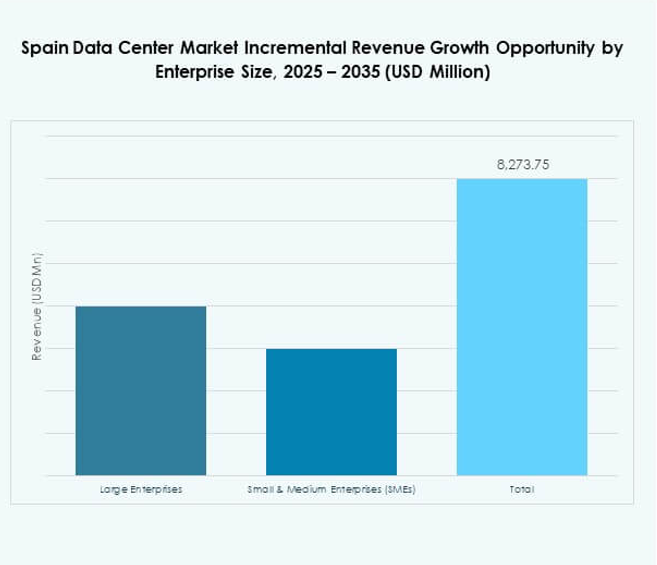

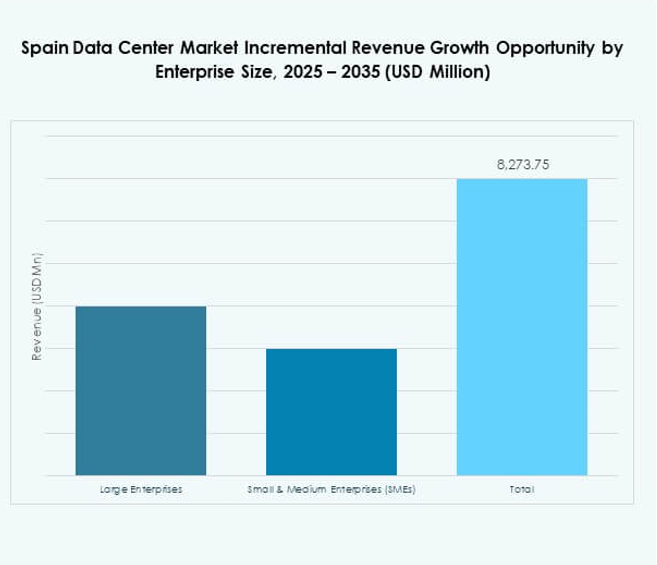

Nach Unternehmensgröße

Der spanische Rechenzentrumsmarkt nach Unternehmensgröße wird von großen Unternehmen mit umfangreichen IT-Anforderungen dominiert. Sie treiben die Hyperscale-Adoption, Cloud-Strategien und Colocation-Investitionen voran. KMU stellen ein wachsendes Segment dar, das von Managed Services und flexiblen Preisen unterstützt wird. Anbieter entwickeln maßgeschneiderte Angebote für kleinere Firmen, die digitale Lösungen annehmen. Große Unternehmen sichern sich den Großteil des Anteils aufgrund starker Kapitalfähigkeiten. KMU expandieren schnell, da die Digitalisierung sich über Sektoren hinweg ausbreitet. Es sorgt für eine ausgewogene Nachfrage-Landschaft. Die Dominanz großer Unternehmen bleibt bei der Infrastrukturadoption klar.

Nach Anwendung / Anwendungsfall

Der spanische Rechenzentrumsmarkt nach Anwendung wird von IT und Telekommunikation angeführt, die durch starke Nachfrage nach Hosting-, Cloud- und 5G-Diensten den größten Anteil sichern. BFSI folgt mit Anforderungen an sichere Datenverwaltung und Compliance. Der Einzelhandel und E-Commerce expandieren mit digitalen Plattformen und Omnichannel-Strategien. Das Gesundheitswesen nutzt Rechenzentren für Patientenakten, Telemedizin und KI-Diagnosen. Medien und Unterhaltung treiben die Adoption durch Streaming und Gaming voran. Die Fertigungs- und Energiesektoren integrieren IoT und Automatisierung. Regierung und Verteidigung erhalten die Nachfrage nach resilienter Infrastruktur aufrecht. IT und Telekommunikation bleiben der größte Beitrag zur Marktnachfrage.

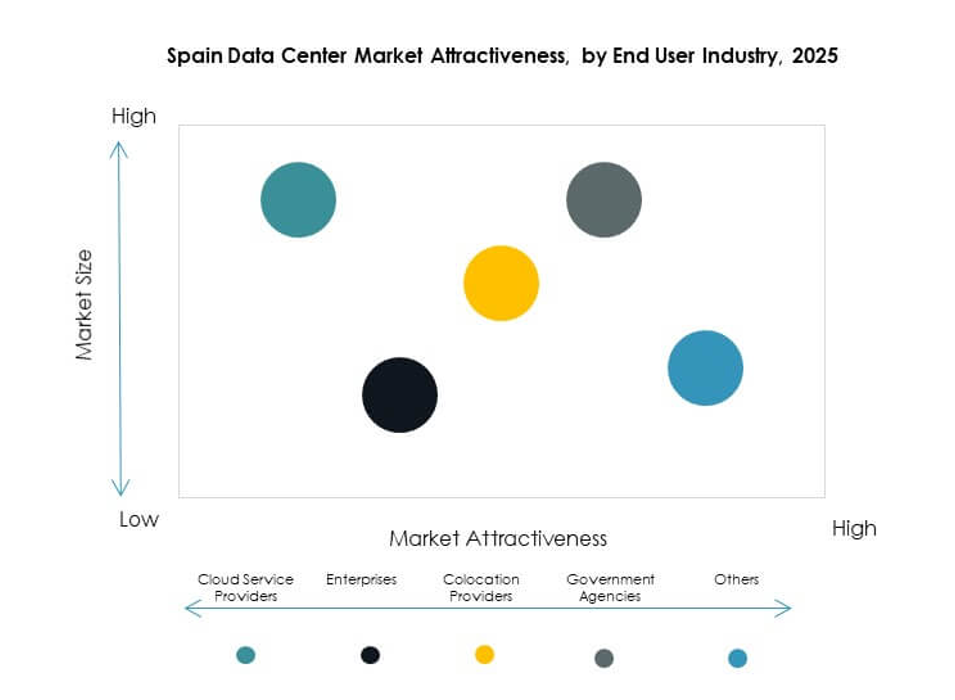

Nach Endnutzerbranche

Der spanische Rechenzentrumsmarkt nach Endnutzerbranche wird von Cloud-Service-Anbietern dominiert. Hyperscaler investieren in großangelegte Einrichtungen, um die regionale Nachfrage zu decken. Unternehmen stellen ein starkes Segment dar, das flexible Colocation- und Hybridlösungen sucht. Regierungsbehörden benötigen sichere Datenhosting für kritische Anwendungen. Colocation-Anbieter spielen eine wesentliche Rolle bei der Bereitstellung skalierbarer Kapazitäten. Es entsteht ein ausgewogenes Ökosystem, in dem Cloud-Anbieter den Anteil anführen. Unternehmensadoption und Regierungsbedürfnisse sorgen für eine vielfältige Marktteilnahme. Cloud-Service-Anbieter bleiben der primäre Wachstumstreiber in allen Endnutzerkategorien.

Regionale Einblicke

Dominanz von Zentralspanien mit Madrid als primärem Zentrum

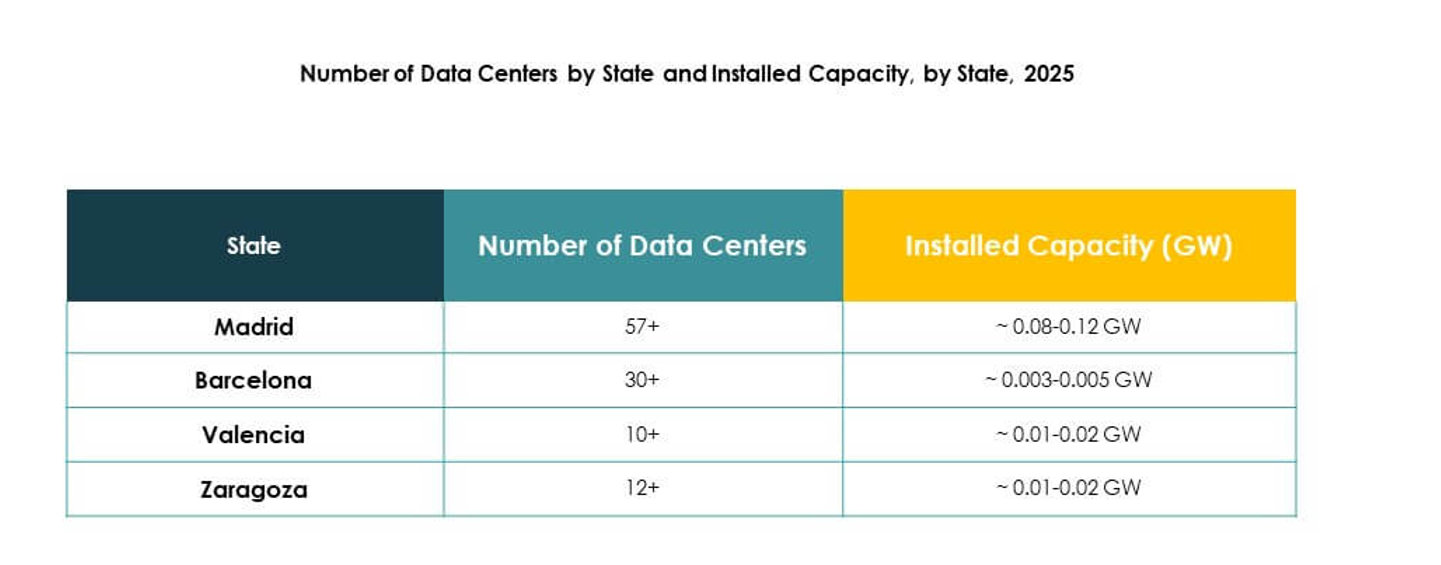

Der spanische Rechenzentrumsmarkt zeigt, dass Zentralspanien mit einem Anteil von 52 % führend ist, unterstützt durch Madrids Rolle als primäres Zentrum. Starke Investitionen von Hyperscalern, robuste Konnektivität und erneuerbare Energiequellen stärken Madrids Position. Colocation-Anbieter erweitern ihre Kapazitäten, um BFSI-, Gesundheits- und Regierungs-Workloads zu bedienen. Es bietet Unternehmen zuverlässige Interkonnektivität und Lösungen zur Notfallwiederherstellung. Madrid zieht weiterhin internationale Investoren an, dank Unterseekabelverbindungen und der Verfügbarkeit qualifizierter Arbeitskräfte. Starke politische Unterstützung stärkt seine Führungsposition im nationalen Markt.

Erweiterung Nordostspaniens mit Barcelona als Innovationsmotor

Nordostspanien hält einen Anteil von 28 % am spanischen Rechenzentrumsmarkt, wobei Barcelona als starkes Zentrum hervorgeht. Das Wachstum resultiert aus Investitionen in Edge- und modulare Einrichtungen zur Unterstützung von 5G-Netzwerken. Unternehmen in den Medien-, Telekommunikations- und Einzelhandelsbranchen treiben die Nachfrage nach fortschrittlicher Infrastruktur an. Es profitiert von Unterseekabeln, die mit europäischen und mediterranen Routen verbinden. Barcelona unterstützt Innovationen in nachhaltiger Kühlung und modularem Design. Anbieter sehen die Stadt als technologiegetriebenes Ökosystem für zukünftige Expansionen.

- Zum Beispiel kündigte Equinix im Februar 2023 den Bau seines zweiten Rechenzentrums in Barcelona (BA2) an, das als wichtiges mediterranes Unterseekabelzentrum dienen soll, um wichtige Kabel wie 2Africa und Medusa zu verbinden und die Konnektivität zwischen Europa, Afrika und dem Nahen Osten zu stärken.

Aufstrebende Regionen Süd- und Westspaniens

Süd- und Westspanien machen zusammen 20 % des spanischen Rechenzentrumsmarktes aus. Das Wachstum wird durch die Verfügbarkeit erneuerbarer Energien und die steigende Nachfrage von KMU angetrieben. Unterseekabelverbindungen erweitern die Kapazität für Regionen in der Nähe von Portugal und Afrika. Unternehmen nutzen Colocation-Dienste, um digitale Workloads kosteneffizient zu verwalten. Es schafft Möglichkeiten für die regionale Entwicklung außerhalb der großen Zentren. Die Unterstützung der Regierung für die digitale Transformation stärkt die Expansion in unterversorgte Gebiete. Süd- und Westspanien entwickeln sich zu attraktiven Regionen für zukünftige Infrastrukturprojekte.

- Zum Beispiel erwarb und startete Templus im März 2025 ein Rechenzentrum in Sevilla neu, das über eine Solaranlage auf dem Dach verfügt und plant, die Kapazität auf über 1 MW zu erweitern, um mehr als 20 Telekommunikationsbetreiber zu unterstützen und die Nachhaltigkeit der regionalen Infrastruktur voranzutreiben.

Wettbewerbseinblicke:

- Interxion (Digital Realty)

- Itconic

- Colt Data Center Services

- Nabiax

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Der spanische Rechenzentrumsmarkt zeichnet sich durch ein wettbewerbsintensives Umfeld aus, das von globalen Hyperscalern und etablierten Colocation-Anbietern geprägt ist. Er ist durch starke Investitionen in Hyperscale-Campus, Cloud-Integration und energieeffiziente Infrastruktur definiert. Equinix, Interxion und Nabiax führen im Bereich Colocation und bieten Interkonnektivität und Skalierbarkeit für Unternehmenskunden. Microsoft, Amazon und Google treiben die Cloud-basierte Adoption voran, unterstützt durch groß angelegte Hyperscale-Einrichtungen. NTT und Digital Realty konzentrieren sich auf hybride Bereitstellungen und die Integration erneuerbarer Energien. Es fördert Partnerschaften zwischen lokalen und globalen Betreibern, um die Dienstleistungsvielfalt und -resilienz zu verbessern. Die strategische Lage des Marktes, die Europa, Afrika und Lateinamerika verbindet, zieht kontinuierliche Investitionen an und stärkt Spaniens Rolle als regionales Konnektivitätszentrum.

Neueste Entwicklungen:

- Im September 2025 gab Digital Realty bekannt, dass es über 500 Millionen € investieren wird, um seine Rechenzentrumsinfrastruktur in Madrid und Barcelona auszubauen. Dieser Schritt zielt darauf ab, seine Präsenz in Spanien zu stärken und das robuste Wachstum der Nachfrage nach digitaler Infrastruktur im Land zu unterstützen, mit neuen Projekten und Modernisierungen von Einrichtungen, die in beiden Städten geplant sind.

- Im September 2025 kündigte Digital Realty die Zuweisung von mehr als 500 Millionen € zur Finanzierung des Baus von zwei neuen Rechenzentren in Madrid und Barcelona an. Diese Investition zielt darauf ab, das Portfolio des Unternehmens in Spanien zu erweitern und seine Präsenz im schnell wachsenden digitalen Infrastruktursektor des Landes zu stärken.

- Im August 2025 enthüllte Equinix eine Investition von 460 Millionen €, um seinen Rechenzentrumscampus in Madrid Alcobendas zu erweitern. Das Projekt, das von der Regionalregierung Madrids als strategische Infrastruktur anerkannt wurde, soll das Wachstum von KI, IoT und Cloud mit nachhaltigen Betriebsmethoden unterstützen und wird wesentlich zur Schaffung von Arbeitsplätzen und internationalen Investitionen in die digitale Wirtschaft Spaniens beitragen.

- Im August 2025 kündigte Blackstone eine Erweiterung seines geplanten Rechenzentrumsprojekts in der Region Aragon in Spanien um 5 Milliarden $ an. Diese zweite Investitionsphase, nach einem früheren Versprechen von 7,5 Milliarden €, konzentriert sich auf den Aufbau neuer Kapazitäten für Rechenzentren – mit Schwerpunkt auf erneuerbarer Stromversorgung und fortschrittlichen Kühlsystemen für die neuen Einrichtungen. Der Plan umfasst acht Rechenzentren, ein eigenes Elektrizitätsumspannwerk und eine Photovoltaikanlage und zielt darauf ab, Aragon zu einem der größten Cloud-Computing-Zentren Europas zu machen.