Zusammenfassung:

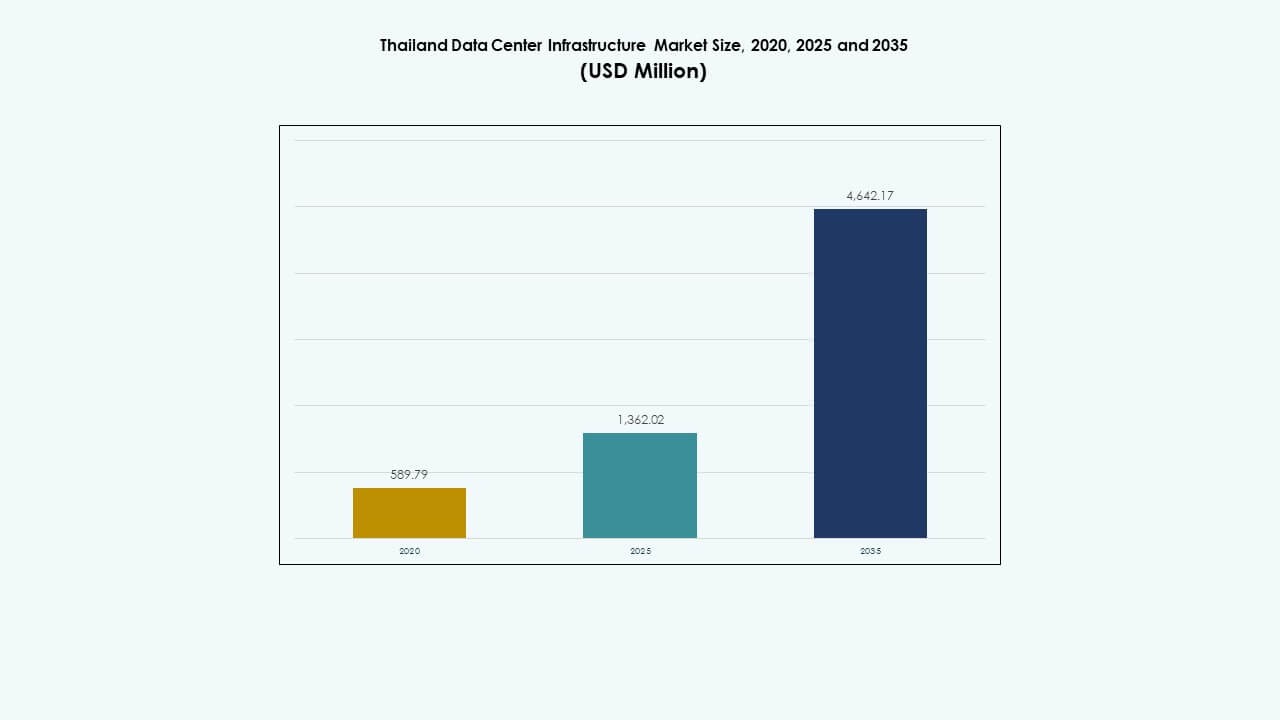

Der Markt für Rechenzentrumsinfrastruktur in Thailand wurde 2020 auf 589,79 Millionen USD geschätzt, wuchs bis 2025 auf 1.362,02 Millionen USD und wird voraussichtlich bis 2035 4.642,17 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,94 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur in Thailand 2025 |

USD 1.362,02 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Thailand, CAGR |

12,94% |

| Marktgröße für Rechenzentrumsinfrastruktur in Thailand 2035 |

USD 4.642,17 Millionen |

Der Markt wird durch starke Impulse in den Bereichen Cloud-Services, KI-Workloads und 5G-Einführung angetrieben. Betreiber investieren in Hochleistungsstromversorgung, Flüssigkeitskühlung und intelligente Überwachungssysteme, um die Anforderungen fortschrittlicher Workloads zu erfüllen. Der Hyperscale-Wandel bringt neue Partnerschaften zwischen globalen Cloud-Anbietern und lokalen Anbietern mit sich. Von der Regierung unterstützte digitale Richtlinien stärken das Vertrauen der Investoren und machen Thailand zu einem strategischen Einstiegspunkt für die Datenwirtschaft Südostasiens. Für Unternehmen unterstützt die Infrastruktur Hosting mit niedriger Latenz und konform mit Vorschriften, was für die digitale Transformation entscheidend ist.

Bangkok führt aufgrund seines dichten Netzwerkökosystems und seiner Glasfaserverbindungen. Es beherbergt die größte Anzahl an Colocation- und Unternehmenseinrichtungen. Der Eastern Economic Corridor entwickelt sich schnell, angetrieben durch die Nachfrage nach industriellen Cloud-Lösungen und günstige Landrichtlinien. Nördliche Städte wie Chiang Mai gewinnen an Bedeutung für Edge-Deployments. Im Vergleich zu regionalen Mitbewerbern schließt Thailand die Lücke mit einem ausgewogenen Mix aus Hyperscale-, Colocation- und Edge-fähigen Zonen.

Marktdynamik:

Marktdynamik:

Cloud-Erweiterung, digitale Regierungsziele und Infrastrukturausbau im öffentlichen Sektor treiben das Wachstum an

Von der Regierung geführte digitale Transformation und Cloud-Einführung fördern Infrastrukturinvestitionen. Thailands Digital Economy Promotion Agency unterstützt langfristige Cloud-Politikrahmen. Die Nachfrage aus öffentlichen Diensten, Smart Cities und E-Governance schafft einen konstanten Bedarf an skalierbarer Datenkapazität. Cloud-Anbieter profitieren von Ausnahmen bei der Landnutzung und politischen Anreizen. Lokalisierungsmandate für Cloud-Dienste treiben die Nachfrage nach Infrastrukturen im Land an. Der Markt für Rechenzentrumsinfrastruktur in Thailand profitiert von der wachsenden Abhängigkeit von lokalisiertem Cloud-Hosting. Workloads im öffentlichen Sektor benötigen hohe Betriebszeiten und Katastrophenwiederherstellung. Nationale digitale Richtlinien positionieren Rechenzentren als geschäftskritische Vermögenswerte.

- Zum Beispiel startete AWS im Januar 2025 seine Region Asien-Pazifik (Thailand) und bietet hochverfügbare Cloud-Dienste für Regierungs-Workloads mit 99,99 % Betriebszeitgarantien.

5G-Kommerzialisierung und Edge-Computing-Architekturen treiben die Einführung von Infrastrukturen der nächsten Generation voran

Der 5G-Ausbau in Thailand ermöglicht eine verteilte Rechennachfrage in Städten der zweiten Ebene. Telekommunikationsanbieter investieren in städtische und halb-städtische Edge-Knoten, um die Latenz zu reduzieren. Edge-Infrastrukturen erfordern hochdichte, platzsparende mechanische und elektrische Systeme. Der Wandel schafft Nachfrage nach modularen Einheiten mit integrierten Kühl- und USV-Systemen. Rechenzentrumsdesigns entwickeln sich, um die Rückverbindung von 5G-Basisstationen und die Bereitstellung von Inhalten zu unterstützen. Intelligente Fabriken und IoT-Dienste erhöhen die Nutzung von Edge. Edge-Bereitschaft wird für die Wettbewerbsfähigkeit von Telekommunikations- und Unternehmenslösungen unerlässlich. Der thailändische Markt für Rechenzentrumsinfrastruktur passt sich der Telekommunikationskonvergenz und der schnellen Edge-Skalierung an.

KI, IoT und maschinelles Lernen beschleunigen das Design von Hochdichte-Racks und die Innovation im Bereich Energie

Hochleistungsrechnen und KI-Workloads erfordern höhere Rack-Dichten. GPU-Cluster und Deep-Learning-Modelle benötigen 20–50 kW pro Rack. Die Infrastruktur wechselt von Luft- zu Flüssigkeits- und Rücktürkühlung für thermische Effizienz. USV- und BESS-Systeme skalieren, um Laufzeit und Energiequalität zu unterstützen. Thailands Rechenzentrumsdesigns übernehmen fortschrittliche elektrische und Containment-Systeme. KI-Unternehmen benötigen latenzarme und widerstandsfähige Netzwerk-Backbones. Cloud-Anbieter integrieren KI-bereite Architekturen in Colocation-Bauten. Der thailändische Markt für Rechenzentrumsinfrastruktur passt sich der Unternehmensdigitalisierung und der Workload-Vielfalt an.

Ausländische Direktinvestitionen, grenzüberschreitendes Cloud-Wachstum und strategische ASEAN-Konnektivität

Thailand zieht globale Rechenzentrumsunternehmen durch liberalisierte FDI- und Handelsabkommen an. Die Nähe zu Vietnam, Malaysia und Singapur ermöglicht regionale Interkonnektivität. In SEA ansässige Hyperscaler bevorzugen Thailands Landkosten und Redundanzprofil. Strategische Glasfaserstrecken durch Thailand unterstützen latenzarmen Asien-Pazifik-Verkehr. Thailands Unterseekabel-Konnektivität erhöht seine regionale Relevanz. Steueranreize und BOI-Unterstützung ziehen neue Entwickler an. Der thailändische Markt für Rechenzentrumsinfrastruktur spielt eine Schlüsselrolle in der neutralen Hosting-Landschaft der ASEAN. Das Investoreninteresse bleibt stark bei Greenfield- und Brownfield-Bauten.

- Zum Beispiel kündigte Google im Jahr 2024 eine Investition von 1 Milliarde US-Dollar an, um sein erstes Rechenzentrum und seine Cloud-Region in Thailand zu errichten. Der Schritt zielt darauf ab, die lokale Cloud-Adoption, KI-Innovation zu unterstützen und Thailands Position in der regionalen digitalen Infrastrukturlandschaft zu stärken.

Markttrends

Markttrends

Steigende Nachfrage nach erneuerbare Energie integrierten und ESG-konformen Rechenzentrumsdesigns

Betreiber priorisieren den Einkauf von grüner Energie und Energierecycling-Systeme. Solarintegration und RE100-Teilnahme treiben langfristige Infrastrukturdesignänderungen voran. PUE-Ziele fallen unter 1,4 für großflächige Standorte. Wärmerückgewinnung, Grauwassersysteme und Gründächer gewinnen bei Neubauten an Bedeutung. Kohlenstoffneutrale Betriebsabläufe gewinnen bei globalen Kunden an Bedeutung. ESG-Tracking wird zu einem wichtigen Kriterium bei der Auswahl von Colocation-Anbietern. Rechenzentrumsbetreiber setzen sich 2030 Netto-Null-Ziele. Der thailändische Markt für Rechenzentrumsinfrastruktur unterstützt nachhaltige Expansion mit Netzpartnerschaften und hybriden Mikronetzen.

Einsatz von modularen, vorgefertigten und skalierbaren Infrastrukturbauten an städtischen Standorten

Modulare Bauweisen reduzieren die Bereitstellungszeit und -kosten. Anbieter bieten containerisierte mechanisch-elektrische Systeme für abgelegene und städtische Gebiete an. Vorgefertigte USV, Kühlsysteme und PODs vereinfachen Edge-Bereitstellungen. Bauherren wechseln zu skalierbarer raumbasierter Architektur anstelle traditioneller Plattenbauten. Die Infrastruktur integriert intelligente Steuerungen für thermische Anpassungen und vorausschauende Fehlerreaktionen. Skalierbarkeit unterstützt phasenweise Rollouts und Mieter-Upgrades. Retrofit-fähige Module unterstützen die Modernisierung von Bestandsanlagen. Der Markt für Rechenzentrumsinfrastruktur in Thailand übernimmt modulare Blaupausen, um Capex zu reduzieren und die Bereitstellungsgeschwindigkeit zu verbessern.

Verlagerung hin zu softwaredefiniertem, KI-basiertem Facility-Monitoring und vorausschauender Wartung

Rechenzentren implementieren KI-gesteuertes Monitoring für thermische Lasten, PDU-Leistung und Kapazitätsplanung. Softwaredefinierte Strom- und Kühlsteuerungen automatisieren das Lastenausgleich. Vorausschauende Wartung reduziert ungeplante Ausfallzeiten und Reparaturkosten. Digitale Zwillinge simulieren Änderungen an der Anlage vor der Implementierung. BMS- und DCIM-Plattformen übernehmen KI-Modelle zur Ressourcenoptimierung. Einrichtungen integrieren APIs mit Asset-Tracking- und Vorfallsystemen. Intelligentes Monitoring verbessert die SLA-Compliance. Der Markt für Rechenzentrumsinfrastruktur in Thailand investiert in KI-integriertes Facility-Management.

Fokus auf Hochkapazitäts-Interkonnektivität durch IX-Erweiterung und regionale Unterseekabel-Gateways

Rechenzentrumsanlagen kooperieren mit Internet Exchange-Betreibern und Telekommunikationsunternehmen, um die Routenvielfalt zu erhöhen. Die Erweiterung von Bangkok IX und NIXI verbessert die grenzüberschreitende Latenz. Internationale Akteure suchen Standorte mit mehreren Kabelanlandepunkten. Neue Unterseekabelprojekte verbinden Thailand mit Indien, Singapur und Japan. Die Dichte der Interkonnektivität beeinflusst die Leasingpräferenzen von Hyperscalern. Großhandelsanbieter bieten Dark Fiber und bedarfsgerechte Cross-Connects an. Content Delivery Networks sind in Zonen mit hoher Konnektivität angesiedelt. Der Markt für Rechenzentrumsinfrastruktur in Thailand profitiert von netzwerkzentrierter Standortentwicklung.

Marktherausforderungen

Marktherausforderungen

Begrenzte Verfügbarkeit von stromversorgtem Land und Verzögerungen bei Netzkapazitätsgenehmigungen

Die Sicherung von stromversorgtem Land in Bangkok und den EEC-Zonen bleibt schwierig. Hochspannungsverbindungen erfordern lange Genehmigungszyklen durch Versorgungsunternehmen. Die Nähe zu Umspannwerken und die Verfügbarkeit von Transformatoren beeinflussen die Standortwahl. Entwickler stehen vor hohen Kosten bei der Beschaffung von Backup-Diesel- oder BESS-Setups. Das Wachstum von Elektrofahrzeugen erhöht den Druck auf städtische Netze. Ländliche Standorte fehlen duale Einspeisungen oder Ringnetzverbindungen. Der Markt für Rechenzentrumsinfrastruktur in Thailand ist durch Versorgungsverzögerungen und Stromkostenvolatilität gefährdet. Investoren priorisieren Projekte mit vorab gesicherten Netzgenehmigungen.

Mangel an qualifizierten technischen Arbeitskräften und geringe Reife im Bauwesenmanagement

Thailand fehlt es an ausreichend hochqualifizierten Fachkräften für das Engineering und den Betrieb von Rechenzentren. EPC-Unternehmen stehen aufgrund begrenzter BIM- und Inbetriebnahme-Expertise vor Designverzögerungen. Fehler im Kühl- und USV-Design erhöhen das Risiko von Nacharbeiten und Garantiefällen. Auftragnehmer sind mit den Compliance-Standards für Hyperscale- und Multi-Tenant-Anlagen nicht vertraut. Die Marktreife bleibt hinter Singapur oder Japan zurück. Globale Kunden verlangen Schulungen und lokale Talententwicklungsprogramme. Der Markt für Rechenzentrumsinfrastruktur in Thailand erfordert Aufrüstungen der Arbeitskräfte, um den Standards der nächsten Generation gerecht zu werden.

Marktchancen

Colocation- und Hyperscale-Nachfrage von globalen Cloud-, Finanz- und Gaming-Kunden

Multinationale Cloud-, Fintech- und Content-Anbieter suchen regionale Hosting-Optionen. Thailands zentrale Lage unterstützt die Abdeckung in Südostasien mit niedriger Latenz. Hyperscale-Mieter suchen nach Stromkapazität, Konnektivität und ESG-Konformität. Colocation-Betreiber erweitern Shell-and-Core- und schlüsselfertige Angebote. Der thailändische Markt für Rechenzentrumsinfrastruktur bietet Kapazitätsleasing und langfristige Anker-Mietverträge.

Steigende Edge-Deployments und 5G-Integration in Smart Cities und Fertigungszonen

Städtische und industrielle Cluster treiben Mikro-Edge- und modulare Deployments voran. Die 5G-Verdichtung beschleunigt die Edge-Nachfrage in der Nähe von Endnutzern. Entwickler bieten maßgeschneiderte und Plug-and-Play-Modelle an. Der thailändische Markt für Rechenzentrumsinfrastruktur profitiert von latenzsensitiven Vertikalen und intelligenten Automatisierungshubs.

Marktsegmentierung

Nach Infrastrukturtyp

Der thailändische Markt für Rechenzentrumsinfrastruktur wird von elektrischer Infrastruktur dominiert, da der Fokus auf zuverlässiger Stromversorgung liegt. Mechanische Infrastruktur folgt dicht dahinter, angetrieben durch erhöhte Rack-Dichte. IT- und Netzwerksegmente wachsen mit der Skalierung von digitalen Dienstanbietern. Zivile und architektonische Komponenten gewinnen durch modulare Bauweise an Bedeutung. Die Infrastrukturinvestitionen balancieren zwischen Strom, Kühlung und digitalen Assets.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) hält den größten Marktanteil aufgrund der wachsenden Nachfrage nach Betriebszeit. Batteriespeichersysteme gewinnen durch Nachhaltigkeitsziele an Bedeutung. Stromverteilungseinheiten (PDUs) und Schaltanlagen sind in modularen Datenhallen unerlässlich. Netz-Upgrades und die Integration sauberer Backup-Stromversorgung treiben die Versorgungsanschlüsse voran. Der thailändische Markt für Rechenzentrumsinfrastruktur priorisiert hocheffiziente und skalierbare Strominfrastruktur.

Nach mechanischer Infrastruktur

Kühlungseinheiten führen das Segment an, angetrieben durch Hochleistungsrechner und KI-Workloads. Kühler und Containment-Systeme verbessern die PUE in Hyperscale-Bauten. Pumpen- und Rohrleitungssysteme unterstützen modulare mechanische Räume. Rack-Level- und Flüssigkeitskühlung finden zunehmend Anwendung. Der thailändische Markt für Rechenzentrumsinfrastruktur passt sich an dichte Rack-Lasten und tropische Temperaturen an.

Nach zivilen/strukturellen & architektonischen Komponenten

Superstrukturen und Doppelböden dominieren dieses Segment. Modulare Bausysteme verkürzen die Bauzeit und bieten Flexibilität. Standortvorbereitung und Fundamentarbeiten bleiben in neuen Greenfield-Zonen entscheidend. Der thailändische Markt für Rechenzentrumsinfrastruktur verwendet fortschrittliche Gebäudehüllen für Wärmedämmung und seismische Widerstandsfähigkeit.

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung hält den größten Anteil aufgrund der Nachfrage nach Hochdurchsatz-Konnektivität. Server und Racks wachsen mit Cloud- und Unternehmensbereitstellungen. Speicher- und Glasfasersysteme expandieren mit KI-Training und Content-Hosting. Der thailändische Markt für Rechenzentrumsinfrastruktur investiert stark in zentrale IT-Assets.

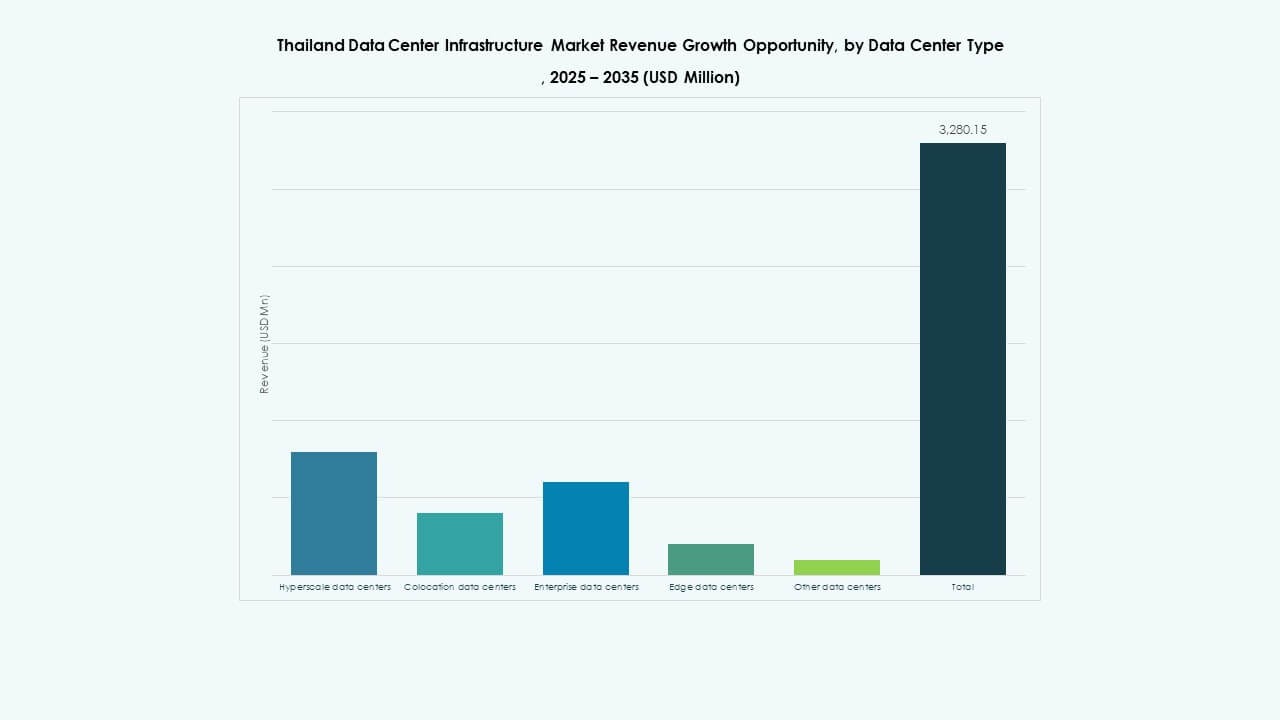

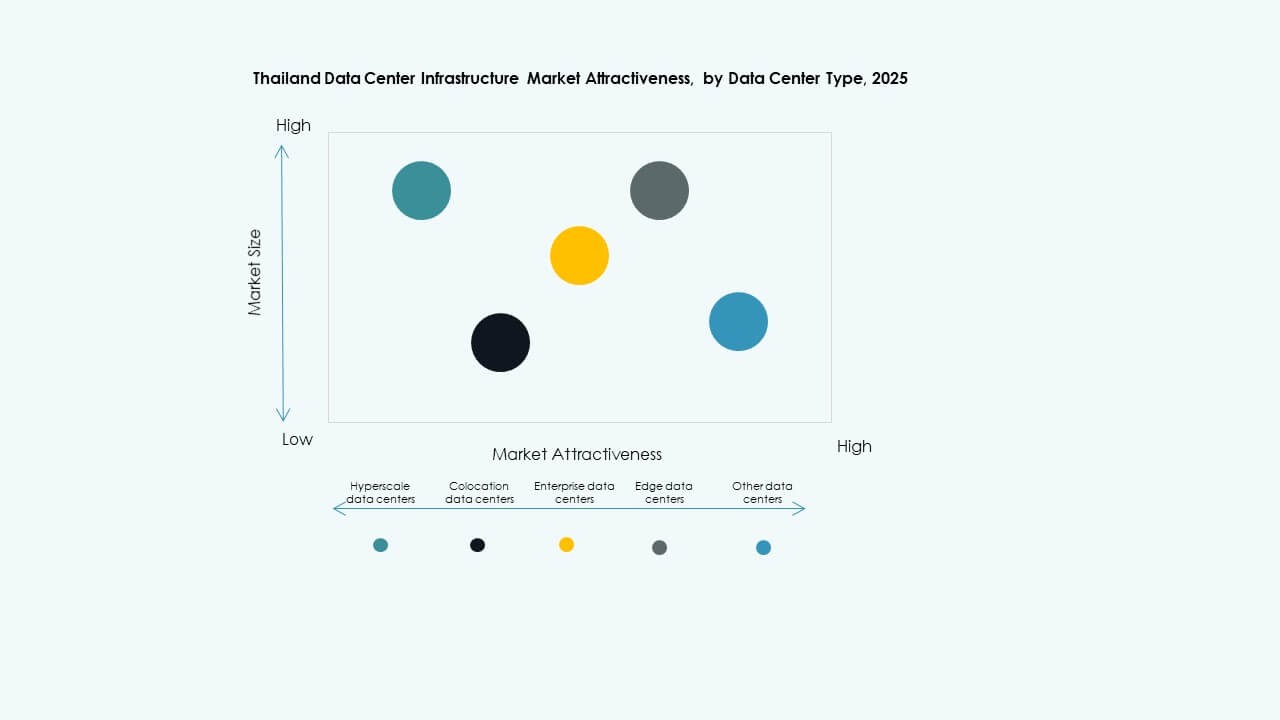

Nach Rechenzentrumstyp

Colocation-Rechenzentren dominieren aufgrund der Nachfrage von Unternehmen und Regierung. Hyperscale-Zentren wachsen mit Investitionen globaler Cloud-Anbieter. Edge-Rechenzentren gewinnen mit 5G und Smart Cities an Bedeutung. Unternehmensanlagen schrumpfen im Anteil, bleiben aber im Bank- und Telekommunikationssektor bestehen. Der Markt für Rechenzentrumsinfrastruktur in Thailand weist eine vielfältige Mischung verschiedener Bautypen auf.

Nach Liefermodell

Design-Build- oder EPC-Modelle dominieren bei großen Projekten globaler Entwickler. Retrofit- und Upgrade-Modelle bedienen städtische Datenhallen. Modular gefertigte Einheiten gewinnen bei Edge- und Telekommunikationseinführungen an Anteil. Schlüsselfertige und Bauleitungsmodelle unterstützen lokale Unternehmen. Der Markt für Rechenzentrumsinfrastruktur in Thailand profitiert von flexiblen Bereitstellungsmodellen.

Nach Tier-Typ

Tier 3 hält den größten Marktanteil aufgrund eines ausgewogenen Verhältnisses von Betriebszeit und Kosten. Tier 4-Einrichtungen nehmen für Bank- und Regierungsanwendungen zu. Tier 1 und Tier 2 bedienen kleine Unternehmen oder ländliche Gebiete. Der Markt für Rechenzentrumsinfrastruktur in Thailand bewegt sich in Richtung Tier 3+ Architektur für Colocation-Bauten.

Regionale Einblicke

Regionale Einblicke

Bangkok Metropolitan Region – Kernmarkt mit über 65% Marktanteil

Bangkok führt aufgrund dichter Unternehmenszonen, Glasfasernetze und globalem IX-Zugang. Die Region beherbergt die höchste Anzahl an Colocation- und Hyperscale-Einrichtungen. Die Nachfrage kommt von Finanzdienstleistungen, Cloud-Anbietern und Telekommunikationsanbietern. Netzverfügbarkeit und Landzugang bleiben wettbewerbsfähig. Der Markt für Rechenzentrumsinfrastruktur in Thailand zentralisiert sich in Bangkok aufgrund der etablierten Infrastruktur.

- Zum Beispiel erhielt NextGen Data Center and Cloud Services, eine Tochtergesellschaft der in Dubai ansässigen DAMAC Digital, die Genehmigung für ein 84 MW Hyperscale-Rechenzentrum im Navanakorn Industrial Estate in Pathum Thani. Die Region beherbergt eine hohe Konzentration von Colocation- und Hyperscale-Einrichtungen und verstärkt ihre Rolle als Kerninfrastrukturzone im Markt für Rechenzentrumsinfrastruktur in Thailand.

Östlicher Wirtschaftskorridor (EEC) – Aufstrebende Zone mit 20% Anteil und Hyperscale-Wachstum

Der EEC zieht Hyperscale-Bauten in der Nähe von Chonburi, Rayong und Chachoengsao an. Landverfügbarkeit, Industriepolitik und Energiezugang treiben die Expansion voran. Globale Akteure sichern sich Standorte in der Nähe von Häfen und Industriezentren. Die EEC-Region profitiert von kostengünstiger Energie und BOI-Steueranreizen. Sie entwickelt sich zu einem wichtigen Sekundärmarkt im Markt für Rechenzentrumsinfrastruktur in Thailand.

- Zum Beispiel sicherte sich Vistas Technology, eine Tochtergesellschaft von Chinas ZData Technologies, die Genehmigung für eine 80 MW Rechenzentrumseinrichtung im Amata City Chonburi Industrial Estate in Chonburi. Landverfügbarkeit, Industriepolitik und zuverlässiger Energiezugang treiben weiterhin die Infrastrukturerweiterung in dieser Schlüsselregion des Marktes für Rechenzentrumsinfrastruktur in Thailand voran.

Nördliches und Nordöstliches Thailand – Frühphasenregionen mit kombiniertem 15% Anteil

Chiang Mai und Khon Kaen treten für Edge- und Unternehmen-Hosting hervor. Niedrigere Grundstückskosten und die Entwicklung von Smart Cities treiben das Potenzial an. Telekommunikationsunternehmen testen Mikro-Edge-Zonen in der Nähe regionaler 5G-Cluster. Strombeschränkungen begrenzen großflächige Bauvorhaben. Der thailändische Markt für Rechenzentrumsinfrastruktur erweitert sich vorsichtig in diese Teilregionen für lokalisierten Zugang.

Wettbewerbseinblicke:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

Der thailändische Markt für Rechenzentrumsinfrastruktur bietet einen wettbewerbsfähigen Mix aus lokalen Betreibern, globalen Geräteanbietern und multinationalen Colocation-Anbietern. True IDC und CAT Telecom führen das lokale Segment mit starken Netzwerkressourcen und Regierungsverbindungen an. Globale OEMs wie Schneider Electric, Huawei und Vertiv liefern Energie- und Kühlsysteme sowohl für Hyperscale- als auch für Unternehmenskunden. Delta Electronics und ABB bieten Automatisierungs- und modulare Lösungen für Energie- und mechanische Integration. Equinix und Telehouse zielen mit neutralen Rechenzentrumsangeboten auf regionale Interconnection-Hubs ab. Der Markt bevorzugt Unternehmen, die skalierbare, energieeffiziente und modulare Designs anbieten. Er bleibt dynamisch, da Infrastrukturakteure Allianzen mit Cloud-Anbietern und Telekommunikationsunternehmen bilden. Unternehmen, die ihre Infrastruktur mit ESG-Zielen und Edge-Bereitschaft ausrichten, erlangen Wettbewerbsvorteile. Der Erfolg der Expansion hängt von der lokalen Umsetzung, der Interconnection-Dichte und differenzierten Build-to-Suit-Fähigkeiten ab.

Neueste Entwicklungen:

- Im Oktober 2025 gaben die CP Group, True und True IDC auch eine strategische Zusammenarbeit mit Microsoft bekannt, bei der True IDC als wichtiger Rechenzentrumspartner fungieren wird, um Microsofts geplante Cloud- und KI-Region in Thailand zu unterstützen, die darauf abzielt, latenzarme, zuverlässige Cloud-Dienste bereitzustellen, die den Datenresidenz- und regulatorischen Anforderungen des Landes entsprechen.

- Im Mai 2025 startete die CP Group durch True IDC offiziell das, was sie als Thailands erstes KI-Hyperscale-Rechenzentrum beschreibt, und positionierte die Einrichtung als zentrale digitale Infrastruktur zur Unterstützung von KI-Workloads, Cloud-Diensten und der breiteren digitalen Wirtschaft, während die Rolle Thailands als regionales Datenzentrum gestärkt wird.

- Im Dezember 2024 ging Telehouse Thailand eine strategische Partnerschaft mit dem Satelliten- und Raumfahrttechnologieunternehmen mu Space ein, um die Netzwerkleistung zu optimieren und latenzarme, resiliente Rechenzentrums-Interconnection-Dienste in Thailand bereitzustellen, einschließlich der Erweiterung der Rechenzentrumskapazität von Telehouse für die Kundenbasis von mu Space und der Verbesserung der satellitengestützten Konnektivität für Rechenzentrums-Workloads im Land.

- Im Mai 2024 ging die Evolution DC Thailand Company Limited, ein Joint Venture zwischen Central Pattana und Evolution Data Centres, eine Partnerschaft mit der International Gateway Company Limited (IGC) ein, um die fortschrittlichen Glasfaser- und Netzwerkdienste von IGC in die Evolution DC Thailand-Einrichtung zu integrieren und so die Konnektivität zu verbessern und die zentrale digitale Infrastruktur des Landes zu stärken.