Resumen ejecutivo:

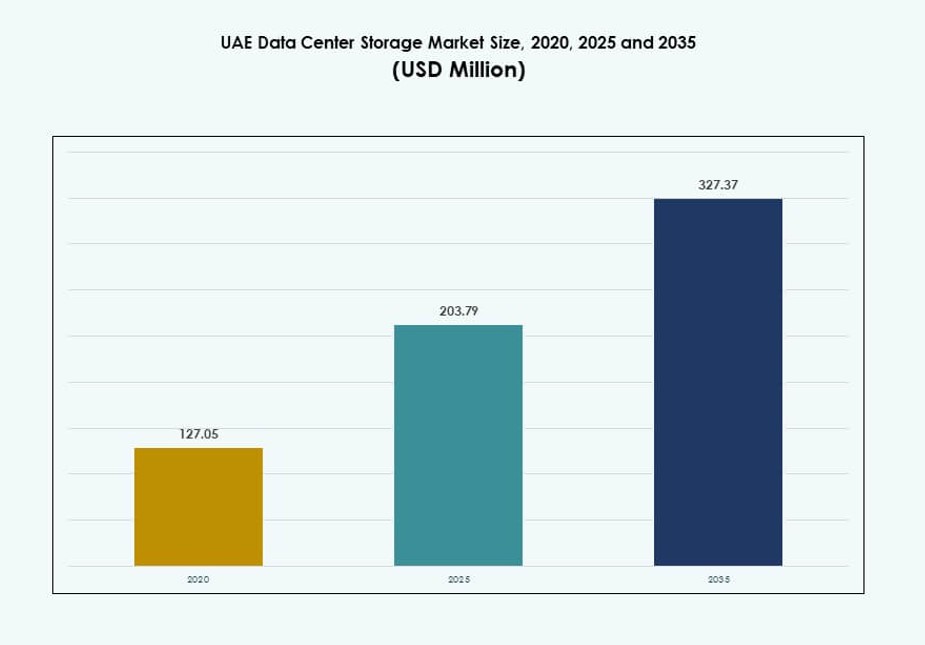

El tamaño del mercado de almacenamiento de centros de datos en los EAU se valoró en USD 127.05 millones en 2020, alcanzando USD 203.79 millones en 2025, y se anticipa que llegará a USD 327.37 millones para 2035, con un CAGR del 4.71% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en los EAU 2025 |

USD 203.79 Millones |

| Mercado de Almacenamiento de Centros de Datos en los EAU, CAGR |

4.71% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en los EAU 2035 |

USD 327.37 Millones |

La rápida adopción de la IA, la expansión de la nube soberana y el cumplimiento normativo son impulsores clave que moldean la demanda. Los proyectos de transformación digital del gobierno, especialmente en ciudades inteligentes, aumentan la necesidad de infraestructura de datos escalable y segura. Las empresas priorizan el almacenamiento totalmente flash, las matrices NVMe y las plataformas definidas por software para habilitar la analítica, la automatización y las cargas de trabajo en tiempo real. Las colaboraciones público-privadas y las estrategias nacionales de nube están impulsando tanto las implementaciones a gran escala como las de borde. El mercado de almacenamiento de centros de datos en los EAU sirve como una base digital para sectores regulados, creando una fuerte demanda de soluciones híbridas y de alto rendimiento en diversas industrias.

Dubái lidera la adopción de almacenamiento, con más del 50% de la cuota de mercado debido a su infraestructura avanzada, acceso a cables submarinos y zonas de hiperescala. Abu Dhabi sigue con alrededor del 35% de la cuota, impulsada por las cargas de trabajo gubernamentales, los casos de uso de IA y los esfuerzos de localización de datos. Sharjah y otros emiratos del norte contribuyen con el 15% restante, apoyando instalaciones de borde, recuperación ante desastres y construcciones modulares de capacidad. Esta mezcla geográfica ayuda al mercado de almacenamiento de centros de datos en los EAU a lograr resiliencia, cobertura nacional y diversificación de capacidad.

Dinámica del Mercado:

Impulsores del Mercado

El auge de las zonas de nube y las cargas de trabajo digitales empresariales aceleran el crecimiento de la infraestructura de almacenamiento local

El rápido aumento de las regiones en la nube por parte de jugadores de hiperescala está impulsando la demanda de almacenamiento de alto rendimiento en los EAU. Las multinacionales y las empresas regionales están trasladando cargas de trabajo a nubes públicas e híbridas, creando inversiones constantes en infraestructura. Las empresas en BFSI, logística y retail requieren sistemas de almacenamiento rápidos y escalables para manejar operaciones transaccionales y orientadas al cliente. El enfoque del gobierno en la transformación digital y los servicios inteligentes requiere un almacenamiento de backend robusto. Los proyectos bajo Dubai 10X y los esfuerzos del gobierno digital de Abu Dhabi están impulsando las necesidades de almacenamiento en la nube soberana. Esto convierte al Mercado de Almacenamiento de Centros de Datos de los EAU en un habilitador estratégico para el tiempo de actividad del servicio, el control de latencia y el cumplimiento normativo. La adopción de tecnología se está desplazando hacia NVMe, NAS escalable y almacenamiento basado en objetos para apoyar el análisis en tiempo real. La infraestructura “flash-first” se está volviendo común en cargas de trabajo críticas para la misión y nativas de la nube. La integración de pilas de computación preparadas para IA está remodelando las expectativas de rendimiento del almacenamiento.

La Integración de IA y los Requisitos de Procesamiento de Datos en Tiempo Real Impulsan la Necesidad de Soluciones de Almacenamiento de Baja Latencia

Las aplicaciones de IA en los EAU, que van desde la vigilancia hasta el modelado de lenguaje, dependen de sistemas de almacenamiento densos y de baja latencia. Las organizaciones de los sectores gubernamental, energético y de telecomunicaciones están construyendo canalizaciones de IA que requieren una respuesta de almacenamiento en submilisegundos. Con grandes conjuntos de datos de entrenamiento y nodos de computación de alto rendimiento, los sistemas de almacenamiento deben escalar linealmente y gestionar cargas de trabajo mixtas. El uso de GPUs y lagos de datos ha redefinido los puntos de referencia de rendimiento para las capas de almacenamiento. Las matrices de almacenamiento basadas en NVMe y las plataformas de almacenamiento definido por software (SDS) están ganando preferencia para estas aplicaciones. El Mercado de Almacenamiento de Centros de Datos de los EAU es crítico para habilitar el entrenamiento y la inferencia de modelos de IA de alta frecuencia. Las inversiones gubernamentales en programas nacionales de IA están directamente vinculadas a la fiabilidad de la infraestructura de backend. Los líderes del sector privado están adoptando sistemas totalmente flash para impulsar el análisis y la visión por computadora a gran escala. Las empresas buscan plataformas de almacenamiento que puedan equilibrar el crecimiento de la capacidad con tiempos de acceso bajos.

- Por ejemplo, e& (Etisalat) se asoció con Dell Technologies en 2024 para avanzar en iniciativas de IA utilizando plataformas PowerStore, que soportan la inferencia de IA con latencias inferiores a 1 ms en conjuntos de datos a escala de telecomunicaciones procesados a través de la arquitectura NVMe.

El Cumplimiento Normativo y las Leyes de Soberanía de Datos Apoyan la Demanda de Instalaciones de Almacenamiento en Territorio Nacional

El énfasis de los EAU en la localización de datos ha llevado a las instituciones financieras y proveedores de salud a almacenar datos en territorio nacional. Las regulaciones del Banco Central y ADGM imponen un control estricto sobre la ubicación y el acceso a los datos de los clientes. Los estándares de clasificación de datos y las reglas de cumplimiento específicas del sector fomentan las inversiones en infraestructura de almacenamiento soberano. Los jugadores de la nube pública ahora operan en regiones del país para soportar cargas de trabajo conformes. El Mercado de Almacenamiento de Centros de Datos de los EAU se beneficia de esta claridad regulatoria y la infraestructura respaldada por el estado. Las empresas requieren almacenamiento que se alinee con los estándares ISO 27001, PCI DSS y HIPAA. Los modelos locales e híbridos están evolucionando para cumplir con el cumplimiento sin sacrificar el rendimiento. Los proveedores de almacenamiento ofrecen servicios de almacenamiento escalonados para apoyar el archivo seguro y la copia de seguridad. El mercado juega un papel fundamental en habilitar servicios digitales soberanos en todos los sectores.

La Alta Adopción Empresarial de Estrategias de TI Híbrida Impulsa la Demanda de Plataformas de Almacenamiento Interoperables

Los clientes empresariales en los EAU están adoptando estrategias de TI híbridas, equilibrando la agilidad de la nube con el control en las instalaciones. Las organizaciones en telecomunicaciones, petróleo y gas, y bienes raíces requieren almacenamiento elástico que abarque entornos de borde y núcleo. Esto hace que la interoperabilidad y la gestión unificada sean criterios críticos de compra. El mercado de almacenamiento de centros de datos en los EAU está evolucionando para ofrecer plataformas de almacenamiento flexibles con visibilidad entre entornos. Los proveedores están combinando almacenamiento con herramientas de orquestación, software de clasificación y optimización basada en IA. Las implementaciones de almacenamiento en el borde están creciendo debido a proyectos de ciudades inteligentes y despliegues de infraestructura basados en IoT. Las organizaciones necesitan mover y procesar datos más cerca de la fuente, luego archivarlos o analizarlos de manera centralizada. La interoperabilidad con entornos contenedorizados y configuraciones de múltiples nubes impulsa el diseño de almacenamiento. El enfoque se mantiene en la escalabilidad sin interrupciones, la sincronización en tiempo real y el control centralizado de políticas.

- Por ejemplo, ADNOC implementó sistemas Pure Storage FlashArray en configuraciones híbridas recientes, ofreciendo hasta 15 GB/s de rendimiento para procesar datos de miles de sensores IoT en operaciones de campos petroleros a través de entornos de borde y núcleo.

Tendencias del Mercado

Aparición de la Refrigeración Líquida y la Densificación del Almacenamiento para Soportar Cargas de Trabajo de IA de Alto Rendimiento

Nuevas cargas de trabajo vinculadas a la IA generativa y el análisis de video están llevando al límite térmico y de rendimiento de las configuraciones heredadas. Los centros de datos en los EAU están cambiando hacia configuraciones de racks densos con mayores necesidades de IOPS y rendimiento. Los nodos de almacenamiento refrigerados por líquido y la arquitectura desagregada están entrando en etapas piloto en configuraciones de hiperescala y telecomunicaciones. Marca un cambio de la infraestructura tradicional refrigerada por aire hacia soluciones térmicas avanzadas. El mercado de almacenamiento de centros de datos en los EAU está alineado con esta transición para satisfacer las demandas de inferencia de IA y HPC. Los proveedores ahora ofrecen recintos NVMe de alta densidad y aceleradores de almacenamiento para soportar tuberías rápidas. El software de gestión de almacenamiento ahora debe abordar la telemetría térmica y la optimización a nivel de sistema. La programación de cargas de trabajo consciente del calor se está convirtiendo en una característica estándar en las pilas de almacenamiento empresarial.

Crecimiento del Centro de Datos como Servicio (DCaaS) Impulsando Modelos de Entrega de Almacenamiento Basados en Suscripción

Las empresas y startups prefieren la flexibilidad operativa sobre los costos iniciales de infraestructura. Esto ha desencadenado un creciente interés en los modelos DCaaS y almacenamiento como servicio en los mercados de los EAU. Permite a las empresas escalar cargas de trabajo dinámicamente mientras alinean el costo con el uso. Las empresas nativas de la nube se benefician especialmente de este enfoque basado en OPEX con aprovisionamiento impulsado por API. El mercado de almacenamiento de centros de datos en los EAU apoya este cambio con ecosistemas de proveedores que ofrecen paquetes de almacenamiento gestionado. Los principales proveedores de servicios ahora integran facturación, cifrado y cumplimiento bajo carteras unificadas de DCaaS. Esta tendencia está remodelando las relaciones proveedor-cliente, enfatizando contratos a largo plazo sobre ventas solo de hardware. Las empresas exigen SLAs vinculados al tiempo de actividad del almacenamiento, rendimiento y capacidad de recuperación. La entrega centrada en el servicio se está convirtiendo en un diferenciador competitivo para los actores regionales.

Aumento de Soluciones de Almacenamiento Inmutables y Aisladas para Resiliencia Cibernética y Cumplimiento de Copias de Seguridad

Las crecientes amenazas de ciberseguridad y los ataques de ransomware han obligado a las empresas a revisar las estrategias de respaldo y restauración. Los volúmenes de almacenamiento inmutables, la retención de instantáneas y las arquitecturas aisladas están ganando tracción en los EAU. Las organizaciones gubernamentales y las empresas de BFSI requieren copias de datos a prueba de manipulaciones para auditorías y recuperación legal. El Mercado de Almacenamiento de Centros de Datos de los EAU refleja esto al agregar capas centradas en el cumplimiento a las ofertas estándar. Los proveedores están empaquetando unidades habilitadas para WORM y almacenamiento de objetos compatible con S3 con replicación nativa. El aislamiento se está implementando cada vez más utilizando sitios de DR aislados y bóvedas de cintas. Las políticas de respaldo ahora incluyen detección de anomalías y reversión de ransomware a nivel de almacenamiento. Esto eleva el estándar de expectativas de seguridad en todos los despliegues.

Analítica de Almacenamiento Impulsada por IA y Monitoreo Predictivo se Vuelven Integrales para las Operaciones y la Entrega de SLA

Los operadores de centros de datos están recurriendo a herramientas impulsadas por IA para monitorear, predecir y autocorregir las operaciones de almacenamiento. Estos sistemas rastrean IOPS, picos de latencia, cuellos de botella de rendimiento y patrones de fallos de disco. La analítica predictiva de almacenamiento permite un mantenimiento preventivo, mejorando el tiempo de actividad del servicio y el cumplimiento de SLA. Los proveedores de colocación y servicios gestionados con sede en los EAU utilizan estas herramientas para mantener el rendimiento a gran escala. El Mercado de Almacenamiento de Centros de Datos de los EAU incluye pilas de almacenamiento integradas con colectores de telemetría y algoritmos de ML. Las empresas obtienen una mejor visión de las tendencias de uso y la optimización de niveles de almacenamiento. Las alertas automatizadas y la provisión dinámica están reduciendo los tiempos de respuesta y el tiempo de inactividad. Estas tendencias reflejan el creciente papel de la inteligencia en la gestión de almacenamiento de backend.

Desafíos del Mercado

Alta Inversión de Capital e Incertidumbre en el ROI al Escalar Almacenamiento Basado en Flash para Cargas de Trabajo Emergentes

El almacenamiento basado en flash, especialmente NVMe y arreglos totalmente flash, ofrece baja latencia y alto rendimiento, pero a un costo elevado. Muchas empresas de los EAU luchan con el capital inicial requerido para construir una infraestructura flash a escala de petabytes. Sin una visibilidad clara del ROI, las empresas medianas dudan en migrar de configuraciones HDD heredadas. El Mercado de Almacenamiento de Centros de Datos de los EAU debe abordar esto introduciendo modelos de financiamiento o soluciones escalonadas. La optimización de costo-rendimiento sigue siendo una brecha, particularmente para cargas de trabajo de IA y análisis en tiempo real. Los proveedores de almacenamiento enfrentan presión para equilibrar la innovación con la asequibilidad. Los centros de datos internos necesitan diseños modulares que permitan actualizaciones parciales sin una renovación completa de la pila. La sensibilidad al precio en los segmentos de mercado medio crea demanda de configuraciones híbridas con almacenamiento en caché inteligente. El desafío es gestionar el crecimiento sin sobrecargar los ciclos de CAPEX.

Complejidad de Gestionar Despliegues Multi-Nube y de Borde con Arquitectura de Almacenamiento Unificada

Las organizaciones con estrategias híbridas o de múltiples nubes enfrentan dificultades para gestionar el acceso unificado a los datos, la sincronización y las políticas de respaldo. La interoperabilidad entre plataformas en la nube, implementaciones en el borde y la infraestructura central sigue siendo limitada. Cada proveedor a menudo tiene sistemas propietarios, lo que hace que la integración sea costosa y compleja. El mercado de almacenamiento de centros de datos en los EAU debe evolucionar con APIs estandarizadas y herramientas de orquestación entre nubes. Las empresas necesitan visibilidad de pila completa para evitar silos de datos entre aplicaciones y zonas. Se vuelve difícil mantener una conformidad y seguridad consistentes a través de capas de almacenamiento disjuntas. La optimización del rendimiento se ve aún más desafiada por la variada latencia, el ancho de banda y los patrones de acceso. Esta complejidad ralentiza la capacidad de respuesta de TI y aumenta los costos operativos. Abordarlo requiere ecosistemas colaborativos y marcos interoperables.

Oportunidades del Mercado

Expansión de Cargas de Trabajo de IA y Vigilancia por Video Desbloqueando Demanda para Almacenamiento en Capas de Alta Velocidad

La vigilancia con IA, el análisis de ciudades inteligentes y la transmisión en tiempo real están generando volúmenes de datos de alta frecuencia. Las implementaciones gubernamentales y comerciales ahora requieren almacenamiento multinivel con archivo profundo y recuperación instantánea. El mercado de almacenamiento de centros de datos en los EAU está viendo una fuerte oportunidad en servir cargas de trabajo de video preparadas para IA en transporte inteligente, seguridad y comercio minorista. Existe demanda de almacenamiento de objetos escalable y cachés de borde basados en flash que soportan consultas instantáneas.

Visión Nacional de Economía Digital Creando Impulso para Centros de Datos Regionales y de Borde

La visión estratégica de los EAU para convertirse en un líder de la economía digital crea fuertes incentivos para los centros de borde locales. Las zonas industriales, corredores logísticos y centros urbanos requerirán almacenamiento localizado para aplicaciones sensibles a la latencia. Esto ofrece a los proveedores de almacenamiento una oportunidad para integrar servicios en infraestructuras inteligentes. También aumenta la necesidad de almacenamiento en la nube híbrida interoperable alineado con las políticas nacionales de datos.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento totalmente flash lidera en implementaciones sensibles al rendimiento en BFSI, gobierno y zonas de nube a hiperescala. El almacenamiento híbrido sigue de cerca, ofreciendo un equilibrio entre velocidad y eficiencia de costos para cargas de trabajo de rango medio. El almacenamiento tradicional sigue siendo relevante en casos de uso de respaldo, archivo y almacenamiento en frío. Otros incluyen sistemas de almacenamiento de objetos con compatibilidad S3. El mercado de almacenamiento de centros de datos en los EAU continúa desplazándose hacia estrategias de flash primero en zonas de carga de trabajo activa.

Por Implementación de Almacenamiento

Los sistemas de red de área de almacenamiento (SAN) dominan las cargas de trabajo empresariales principales, ofreciendo acceso a nivel de bloque de alta velocidad. Los sistemas NAS son populares para implementaciones centradas en contenido y respaldo en medios y educación. DAS sigue siendo un nicho, utilizado en arquitecturas de borde y de un solo inquilino. Otras formas como SDS nativo de la nube están ganando tracción. El mercado de almacenamiento de centros de datos en los EAU refleja una creciente demanda de SAN centralizada con arquitectura extensible a la nube.

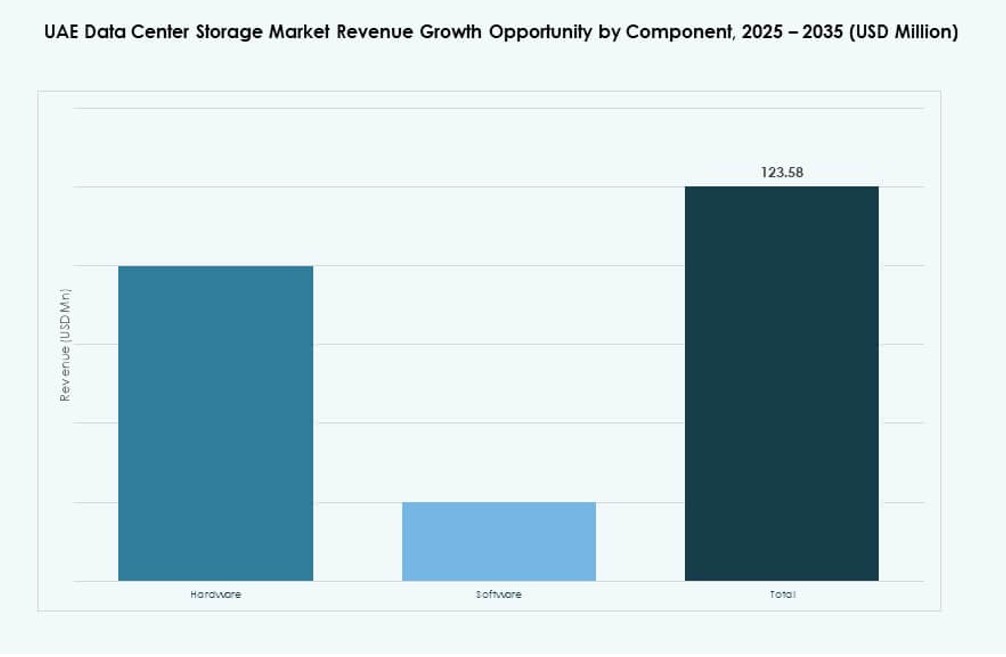

Por Componente

El hardware tiene la mayor parte debido a la fuerte demanda de unidades de alta capacidad, matrices NVMe y controladores. El software está ganando ritmo a través de plataformas SDS, herramientas de automatización y pilas de monitoreo impulsadas por IA. El software de almacenamiento juega un papel crítico en la jerarquización, deduplicación y orquestación. Apoya la escalabilidad y eficiencia de costos en modelos híbridos. El mercado de almacenamiento de centros de datos en los EAU ve un crecimiento equilibrado en ambos componentes.

Por Medio

Las unidades de estado sólido (SSD) dominan las capas de almacenamiento activo para aplicaciones de alto rendimiento en BFSI e IA. Los discos duros (HDD) mantienen su relevancia en niveles de respaldo y archivo de bajo costo. El almacenamiento en cinta, aunque menos común, todavía se utiliza en archivos aislados y regulatorios. Se espera que la adopción de SSD aumente debido a su menor latencia y eficiencia energética. El mercado de almacenamiento de centros de datos en los EAU se alinea con las tendencias globales que favorecen la implementación prioritaria de SSD.

Por Modelo de Implementación

El almacenamiento basado en la nube tiene una alta tracción entre startups, proveedores de SaaS y negocios digitales. El almacenamiento en las instalaciones sigue siendo importante para sectores regulados y operaciones sensibles a la latencia. Los modelos de almacenamiento híbrido están emergiendo como la opción más estratégica, combinando control y agilidad. Estos modelos ofrecen beneficios de recuperación ante desastres y escalabilidad. El mercado de almacenamiento de centros de datos en los EAU refleja un fuerte crecimiento del modelo híbrido debido a la madurez de la nube y las políticas de datos.

Por Aplicación

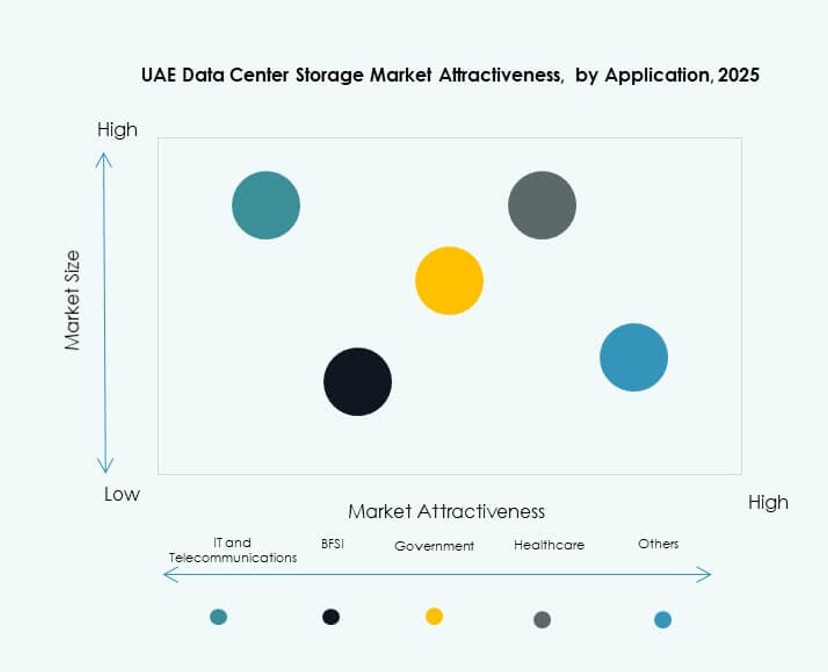

Los sectores de TI y telecomunicaciones lideran el consumo de almacenamiento debido a la digitalización, el streaming y las cargas de trabajo 5G. BFSI sigue con una creciente necesidad de almacenamiento seguro, conforme y resiliente. El gobierno es un comprador clave, especialmente para proyectos de nube nacional, IA y ciudades inteligentes. El almacenamiento en salud se está expandiendo con cargas de trabajo de imágenes, diagnósticos e historias clínicas electrónicas (EHR). El mercado de almacenamiento de centros de datos en los EAU apoya las diversas necesidades verticales con plataformas especializadas.

Perspectivas Regionales

Dubái Comanda Más del 50% del Mercado Impulsado por Zonas de Hiperescala y Fortaleza de Interconexión

Dubái posee más del 50% de la cuota del mercado de almacenamiento de centros de datos en los EAU. La ciudad lidera en demanda de hiperescala, fintech y streaming de contenido, impulsando la capacidad de almacenamiento premium. Los principales actores de la nube, telecomunicaciones y centros empresariales operan desde Dubái Internet City y otras zonas francas. Sus estaciones de aterrizaje de cables submarinos mejoran el rendimiento del almacenamiento sensible a la latencia. Fuertes marcos regulatorios e infraestructura de seguridad de datos también atraen inversiones en almacenamiento. Dubái sirve como epicentro para implementaciones de nube multi-inquilino y soberana.

- Por ejemplo, Equinix DX1 en Dubái Production City ofrece 3,801 m² de espacio en blanco con hasta 6 kW de densidad de potencia por gabinete para interconectividad de hiperescala.

Abu Dhabi Sostiene Alrededor del 35% de la Cuota Impulsada por Necesidades de Almacenamiento Gubernamentales y Basadas en IA

Abu Dhabi representa aproximadamente el 35% del mercado de almacenamiento de centros de datos en los EAU. Los proyectos de ciudades inteligentes respaldados por el gobierno, las iniciativas de nube nacional y los casos de uso de IA crean una demanda constante. La ciudad apoya el alojamiento soberano para cargas de trabajo del sector público, educación y salud. Sus inversiones en clústeres de investigación y plataformas de datos energéticos impulsan los requisitos de almacenamiento. Los mandatos de localización de datos fortalecen su posición en servicios de almacenamiento regulados. Abu Dhabi ofrece alta resiliencia y cumplimiento normativo en todas las implementaciones.

- Por ejemplo, Khazna Data Centers ha logrado la certificación Tier III del Uptime Institute para múltiples instalaciones en los EAU, incluyendo sus centros de datos Apollo 5 y Apollo 6 en Abu Dhabi. Estos sitios cuentan con redundancia N+1 y están diseñados para soportar implementaciones empresariales y de borde de alta disponibilidad.

Los Emiratos del Norte Contribuyen con un 15% de la Cuota con un Papel Creciente en Sitios de Almacenamiento de Borde y Secundarios

Sharjah, Ras Al Khaimah y Fujairah conjuntamente tienen aproximadamente un 15% de participación en el mercado. Estos emiratos se están volviendo importantes para el alojamiento en el borde, la recuperación ante desastres y las necesidades de datos específicas de la industria. Los proveedores de almacenamiento despliegan instalaciones de Nivel II y Nivel III para apoyar la manufactura inteligente, la logística y la educación. Su proximidad a nuevos corredores urbanos y zonas industriales impulsa el crecimiento. La región ve una demanda de unidades de almacenamiento compactas, modulares y gestionadas en la nube. El mercado de almacenamiento de centros de datos en los EAU se está expandiendo aquí para apoyar la inclusión digital regional.

Perspectivas Competitivas:

- Khazna Data Centers

- Equinix UAE

- Gulf Data Hub

- Moro Hub

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

El mercado de almacenamiento de centros de datos en los EAU está conformado por una mezcla de proveedores de colocación nacionales y OEM globales. Khazna, Moro Hub y Gulf Data Hub lideran los despliegues de infraestructura localizados, ofreciendo nube soberana y almacenamiento de alta densidad. Proveedores globales como Dell, HPE, Cisco y Huawei suministran plataformas de almacenamiento avanzadas que integran NVMe, SDS y arquitecturas híbridas. Estos actores se centran en el rendimiento, el cumplimiento y la flexibilidad para apoyar cargas de trabajo de IA, BFSI y gubernamentales. Equinix UAE apoya la interconexión transfronteriza y el almacenamiento para recuperación ante desastres. NetApp, IBM y Cisco permiten entornos multicloud y definidos por software. El mercado sigue siendo competitivo con servicios empaquetados, SLA de infraestructura y asociaciones regionales. Continúa evolucionando a través de fusiones y adquisiciones, colaboraciones con hiperescala y demanda de modelos de almacenamiento energéticamente eficientes.

Desarrollos Recientes:

- En noviembre de 2025, Khazna Data Centers aseguró una facilidad de financiamiento de $2.62 mil millones en asociación con Abu Dhabi Commercial Bank y First Abu Dhabi Bank para financiar expansiones, incluyendo nuevas instalaciones en Abu Dhabi, Dubái y el primer centro de datos habilitado para IA de la región.

- En noviembre de 2025, Microsoft y G42 anunciaron una expansión de capacidad de centro de datos de 200 MW a través de Khazna Data Centers (subsidiaria de G42), mejorando la nube soberana de Azure para cargas de trabajo de IA y aumentando la infraestructura de almacenamiento, con capacidad inicial en línea para finales de 2026.

- En enero de 2025, Gulf Data Hub formó una asociación estratégica con KKR comprometiendo más de $5 mil millones en inversiones para escalar la capacidad de centros de datos ante la creciente demanda de hiperescala e IA en el Golfo.