Resumen ejecutivo:

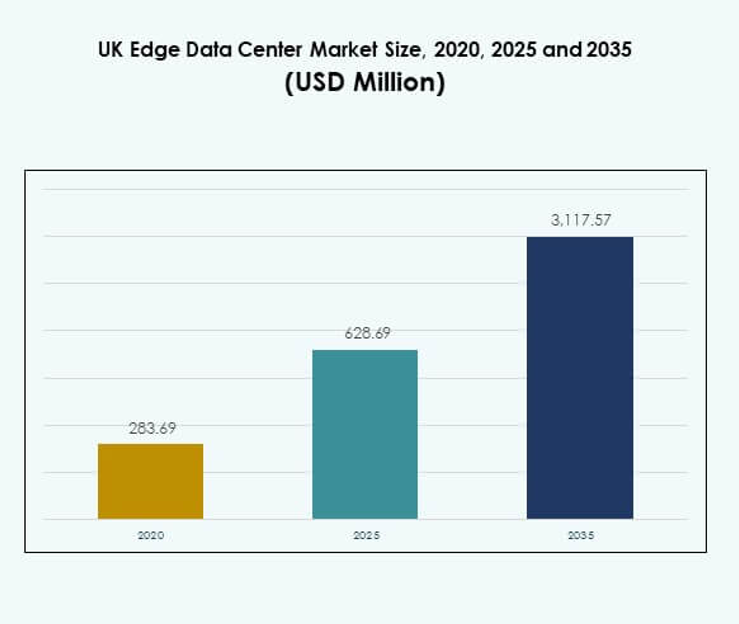

El tamaño del mercado de centros de datos Edge en el Reino Unido fue valorado en USD 283.69 millones en 2020, alcanzó USD 628.69 millones en 2025, y se anticipa que alcanzará USD 3,117.57 millones para 2035, creciendo a una tasa compuesta anual (CAGR) del 17.22% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Edge en el Reino Unido 2025 |

USD 628.69 Millones |

| Mercado de Centros de Datos Edge en el Reino Unido, CAGR |

17.22% |

| Tamaño del Mercado de Centros de Datos Edge en el Reino Unido 2035 |

USD 3,117.57 Millones |

El mercado de centros de datos Edge en el Reino Unido está impulsado por la rápida adopción tecnológica, el despliegue de 5G y la creciente integración de IA e IoT en diversas industrias. Las empresas están invirtiendo en infraestructura modular, eficiente en energía y de baja latencia para apoyar operaciones intensivas en datos. El mercado tiene una importancia estratégica para las empresas e inversores que buscan un mayor control de datos, reducción de latencia y mejora en la agilidad operativa. La innovación en gestión de energía y modelos de nube híbrida sigue moldeando su ventaja competitiva.

Regionalmente, Inglaterra domina el mercado debido a la fuerte infraestructura de datos de Londres, el sector financiero y la alta densidad de red. Escocia está emergiendo como un centro para centros de datos ecológicos impulsados por energía renovable, atrayendo a inversores enfocados en sostenibilidad. Gales e Irlanda del Norte están experimentando crecimiento a través de programas de conectividad regional y iniciativas digitales respaldadas por el gobierno que apoyan la expansión industrial Edge.

Impulsores del Mercado

Creciente Adopción de Computación Edge e Integración de 5G

El mercado de centros de datos Edge en el Reino Unido está impulsado por una fuerte demanda de computación Edge para reducir la latencia y apoyar el procesamiento de datos en tiempo real. La integración de la tecnología 5G mejora la velocidad de la red, permitiendo tiempos de respuesta más rápidos para aplicaciones IoT. Apoya a industrias como la salud, automotriz y minorista a través de comunicación de baja latencia. Las empresas confían en estos centros para mejorar la eficiencia operativa y la entrega de servicios. Los operadores de telecomunicaciones están expandiendo la infraestructura habilitada para 5G para satisfacer los requisitos intensivos en datos. Este cambio hacia el almacenamiento de datos localizados fortalece los ecosistemas digitales. La expansión del mercado se alinea con las iniciativas de infraestructura inteligente del Reino Unido.

- Por ejemplo, en el primer trimestre de 2025, BT Group hizo que su red 5G Standalone estuviera disponible para 28 millones de personas en 50 ciudades y pueblos importantes del Reino Unido. La compañía confirmó planes para expandir esta cobertura para alcanzar a 34 millones de personas para agosto de 2025 y lograr una cobertura nacional del 99% de la población para 2030, apoyando aplicaciones IoT de baja latencia y empresariales en tiempo real.

Creciente Transformación Impulsada por la Nube y Expansión del Volumen de Datos

La creciente adopción de servicios en la nube impulsa el crecimiento de las instalaciones de edge en todo el Reino Unido. Las empresas requieren procesamiento de datos local para minimizar la dependencia de los servidores centrales en la nube. Esto ayuda a mantener el cumplimiento normativo y apoya el manejo seguro de datos para sectores sensibles. Las organizaciones utilizan centros de edge para gestionar cargas de trabajo de manera eficiente y reducir los costos de ancho de banda. El creciente número de dispositivos conectados impulsa aún más la generación de datos locales. Las empresas de tecnología están invirtiendo en soluciones de centros de datos modulares y escalables. Esta transición apoya los objetivos de transformación digital. La sinergia del mercado con la nube lo hace crucial para la agilidad y competitividad empresarial.

Innovación en Diseños de Infraestructura Modular y Eficiente en Energía

La sostenibilidad y la innovación siguen siendo pilares de crecimiento importantes en el Mercado de Centros de Datos Edge del Reino Unido. Los sistemas de enfriamiento eficientes en energía y las arquitecturas modulares están transformando la construcción de instalaciones. Permite la escalabilidad mientras se minimizan las emisiones de carbono. Los proveedores están invirtiendo en la integración de energía renovable y herramientas de automatización. Estos desarrollos se alinean con las políticas ambientales del Reino Unido y los objetivos de reducción de carbono. Los centros de datos modulares permiten un despliegue rápido en áreas remotas, aumentando la accesibilidad. Las empresas ven la infraestructura verde como una ventaja de costo y un impulsor de valor de marca. El mercado se beneficia de la creciente inversión en infraestructura digital ecológica.

- Por ejemplo, en 2025, STACK Infrastructure aseguró más de 6 mil millones de USD en financiamiento verde para expandir su cartera de centros de datos sostenibles. La financiación apoya desarrollos a gran escala enfocados en operaciones eficientes en energía y rendimiento ambiental, reforzando el liderazgo de STACK en infraestructura hiperescalable sostenible.

Inversiones Estratégicas y Políticas Nacionales de Transformación Digital

Las políticas gubernamentales que promueven la expansión de la economía digital fomentan las inversiones privadas en infraestructura de edge. El apoyo del gobierno del Reino Unido a la innovación en IA, IoT y la nube fortalece las capacidades de procesamiento de datos domésticos. Atrae a empresas tecnológicas e inversores que buscan una infraestructura estable para las tecnologías futuras. Las empresas están localizando la gestión de datos para garantizar el cumplimiento de las leyes de soberanía de datos. La tendencia apoya la creación de ecosistemas digitales de alto rendimiento. Las asociaciones estratégicas entre proveedores de telecomunicaciones y nube están moldeando ventajas competitivas. Las inversiones en localización de datos mejoran la resiliencia contra interrupciones de datos transfronterizas. Esta sinergia gubernamental y corporativa asegura la sostenibilidad a largo plazo de la industria.

Tendencias del Mercado

Expansión de Cargas de Trabajo de IA e IoT en Instalaciones de Edge

La automatización impulsada por IA y la adopción de IoT están remodelando la dinámica operativa del Mercado de Centros de Datos Edge del Reino Unido. Apoya la toma de decisiones en tiempo real al procesar datos cerca de la fuente. Las aplicaciones de IA en mantenimiento predictivo, diagnósticos de salud y movilidad autónoma dependen de esta infraestructura. Las empresas aprovechan el aprendizaje automático para mejorar la gestión energética dentro de las instalaciones. La demanda de servidores edge impulsados por GPU sigue creciendo. La integración de modelos de IA en procesos industriales y comerciales se está acelerando. La combinación de análisis de datos y computación edge mejora la inteligencia en sistemas conectados. Esta tendencia impulsa la innovación en múltiples sectores.

Emergencia de Modelos de Edge Híbridos y Arquitecturas Distribuidas

Las organizaciones están adoptando modelos híbridos que combinan instalaciones en la nube y en el borde local. Esta estructura mejora la flexibilidad y garantiza una gestión eficiente de los datos. Permite a las empresas manejar datos sensibles localmente mientras utilizan la escalabilidad de la nube. Las industrias con estrictos requisitos de privacidad de datos, como las finanzas y la defensa, prefieren soluciones híbridas. El auge de las arquitecturas distribuidas reduce la dependencia de las redes centrales. Los proveedores de servicios están optimizando las cargas de trabajo entre las capas de nube y borde. Estas arquitecturas mejoran la resiliencia de la red y el rendimiento operativo. La tendencia define una nueva fase de modernización de la infraestructura.

Aumento de la demanda de Edge-as-a-Service y soluciones gestionadas

Los proveedores de servicios gestionados están ofreciendo modelos de Edge-as-a-Service para apoyar la escalabilidad empresarial. Reduce la inversión de capital necesaria para la propiedad de la infraestructura. Las empresas adoptan este modelo para un despliegue más rápido y costos predecibles. Los proveedores manejan las operaciones, el monitoreo y el mantenimiento, permitiendo a los clientes centrarse en actividades principales. El modelo apoya a las pymes que buscan expansión digital sin una gran asignación de recursos. La integración con plataformas de automatización mejora la calidad del servicio y el tiempo de actividad. Las empresas buscan servicios gestionados para IA, análisis y alojamiento de datos. La demanda de modelos de servicio de borde flexibles está dando forma a nuevos flujos de ingresos.

Enfoque en la energía descentralizada y la integración de energía renovable

La sostenibilidad sigue siendo una tendencia principal en los nuevos despliegues de centros de datos de borde en el Reino Unido. Las empresas invierten en fuentes de energía renovable para minimizar la emisión de carbono. Ayuda a mantener el cumplimiento normativo y alcanzar objetivos ambientales. La integración de energía solar y eólica mejora la eficiencia de costos a largo plazo. Las redes inteligentes apoyan un suministro de energía confiable y resiliencia durante picos de demanda. Los centros de datos ecológicos también atraen a inversores que priorizan carteras ESG. Esta transición ambiental se alinea con el compromiso del Reino Unido con las emisiones netas cero. Posiciona al mercado como un modelo para la infraestructura digital sostenible.

Desafíos del mercado

Altos requisitos de capital y costos de modernización de infraestructura

El mercado de centros de datos de borde en el Reino Unido enfrenta altos costos de inversión inicial debido a las complejas necesidades de infraestructura. La construcción de instalaciones de borde requiere capital para sistemas de energía, refrigeración y soluciones de seguridad. Limita la participación de pequeñas empresas y retrasa el despliegue a gran escala. La necesidad de mano de obra calificada y tecnologías avanzadas aumenta aún más el gasto. Gestionar redes de centros de datos distribuidos añade complejidad operativa. Muchas empresas luchan por equilibrar la eficiencia de costos con la fiabilidad del rendimiento. Desafía la escalabilidad para nuevos participantes del mercado. El alto umbral de inversión ralentiza la expansión de la red regional.

Seguridad de datos, cumplimiento normativo y barreras de conectividad

Leyes estrictas de protección de datos y estándares de privacidad aumentan los desafíos operativos para los operadores de borde. El cumplimiento del GDPR requiere mecanismos precisos de localización y cifrado de datos. Crea presión sobre las empresas para asegurar sistemas en múltiples ubicaciones. Los problemas de conectividad en áreas rurales limitan el despliegue generalizado del borde. Las amenazas de ciberseguridad también representan grandes riesgos para el manejo de datos sensibles. La rápida expansión de dispositivos IoT aumenta las vulnerabilidades potenciales. Impulsa la necesidad de soluciones de monitoreo continuo e inteligencia de amenazas. Equilibrar el rendimiento con la seguridad sigue siendo un gran obstáculo operativo.

Oportunidades del mercado

Expansión del ecosistema de borde a través de la adopción de IA e IoT

El mercado de centros de datos Edge en el Reino Unido ofrece grandes oportunidades en el procesamiento de cargas de trabajo basadas en IA y el análisis de datos de IoT. Permite a las industrias aprovechar la inteligencia de datos localizados para obtener información más rápida. La integración de robótica, fabricación inteligente y sistemas autónomos crea una nueva demanda de computación de baja latencia. Las startups y los actores globales pueden desarrollar plataformas Edge preparadas para IA. Las asociaciones con operadores de telecomunicaciones mejoran la eficiencia de la red. Las crecientes inversiones en IA abren nuevos canales de ingresos para los proveedores de infraestructura. La alineación del mercado con las tecnologías del futuro lo hace atractivo para los inversores.

Sostenibilidad, Infraestructura Verde y Apoyo Gubernamental

La infraestructura ecológica crea oportunidades de inversión significativas en energía renovable y soluciones de refrigeración inteligente. Alienta a las empresas a alinearse con los objetivos nacionales de descarbonización. Las iniciativas respaldadas por el gobierno y las asociaciones público-privadas impulsan el acceso a la financiación. Los operadores de centros de datos pueden capitalizar las certificaciones verdes para atraer a clientes conscientes de ESG. La tendencia hacia instalaciones modulares y energéticamente eficientes apoya una expansión más rápida. Permite a las empresas reducir los costos operativos y lograr un crecimiento sostenible. El cambio hacia el procesamiento de datos de bajo carbono refuerza el liderazgo del Reino Unido en innovación digital.

Segmentación del Mercado

Por Componente

Las soluciones dominan el mercado de centros de datos Edge en el Reino Unido con una participación significativa debido a la creciente demanda de hardware, sistemas de refrigeración y energía. Ayuda a las empresas a lograr eficiencia operativa y escalabilidad. Los servicios como la instalación y el mantenimiento están expandiéndose rápidamente con la adopción de la externalización. Los proveedores de servicios gestionados juegan un papel crucial en la integración de sistemas. El crecimiento del segmento está respaldado por fuertes asociaciones con proveedores y avances tecnológicos. La innovación continua mejora la flexibilidad de implementación y la fiabilidad del sistema.

Por Tipo de Centro de Datos

Los centros de datos Edge de colocation tienen la mayor participación debido a su naturaleza rentable y escalable. Permiten a las empresas compartir infraestructura mientras mantienen entornos seguros. Las instalaciones en la nube y Edge se están expandiendo para satisfacer las demandas de datos en tiempo real. Los centros propiedad de empresas atienden necesidades específicas de personalización de cargas de trabajo. Los centros de datos gestionados aseguran el cumplimiento normativo y el rendimiento optimizado. Apoya el procesamiento específico de la industria para los sectores financiero y minorista. La flexibilidad del segmento lo hace esencial en las estrategias de transformación digital.

Por Modelo de Despliegue

El despliegue híbrido lidera el mercado con una fuerte adopción en industrias que buscan un equilibrio entre flexibilidad y control. Integra infraestructura local y basada en la nube para una gestión eficiente de cargas de trabajo. Los modelos locales sirven a industrias con preocupaciones de soberanía de datos. El despliegue basado en la nube atrae a empresas con objetivos de escalabilidad. La infraestructura híbrida soporta análisis en tiempo real y baja latencia. Permite la transferencia dinámica de datos entre redes para un rendimiento optimizado. La adaptabilidad del modelo asegura la resiliencia a largo plazo de la infraestructura.

Por Tamaño de Empresa

Las grandes empresas dominan debido a sus avanzados presupuestos de TI y mayores necesidades de carga de trabajo. Invierten en múltiples instalaciones Edge para mejorar la distribución regional de datos. Las pymes están adoptando rápidamente soluciones basadas en la nube y gestionadas por su asequibilidad. Apoya la innovación digital sin un compromiso de capital significativo. Las grandes empresas aprovechan la IA y el IoT a gran escala para mejorar la eficiencia. La diversidad del segmento asegura opciones de servicio competitivas. Este equilibrio fortalece el crecimiento y la adopción general de la industria.

Por Aplicación / Caso de Uso

Las aplicaciones de monitoreo de energía y gestión de capacidad ocupan una posición fuerte en el mercado de centros de datos Edge en el Reino Unido. Apoyan la eficiencia energética, el balance de carga y el monitoreo en tiempo real del equipo. Las herramientas de monitoreo ambiental y análisis de BI mejoran las perspectivas de rendimiento. Los sistemas de gestión de activos aseguran el tiempo de actividad y el mantenimiento predictivo. Estas aplicaciones permiten operaciones sin problemas y reducen los costos operativos. El segmento se beneficia de la adopción de la automatización en todas las instalaciones. Sus mejoras en eficiencia impulsan una expansión constante del mercado.

Por Industria de Usuario Final

Las industrias de TI y telecomunicaciones lideran el mercado debido a la generación masiva de datos y el despliegue de infraestructura 5G. Los sectores de BFSI, retail y salud son usuarios de rápido crecimiento debido a las necesidades de transformación digital. Las industrias aeroespacial y de defensa dependen de redes seguras y de baja latencia para operaciones críticas. Las industrias de energía y servicios públicos adoptan centros de datos Edge para el mantenimiento predictivo y la gestión de redes inteligentes. La adopción diversa en las industrias destaca la versatilidad del mercado. Fortalece los esfuerzos de digitalización y la resiliencia operativa.

Perspectivas Regionales

Inglaterra: Líder del Mercado con un 41% de Participación

Inglaterra lidera el mercado de centros de datos Edge en el Reino Unido con un 41% de participación, impulsada por una infraestructura sólida y conectividad urbana. Londres sirve como el principal centro para instalaciones de colocación y nube-edge. Apoya operaciones a nivel de hiperescala y empresarial a través de acceso a redes de alta velocidad. Los sectores financiero y tecnológico contribuyen en gran medida a la demanda. La inversión continua en infraestructura 5G y de fibra respalda el crecimiento. El ecosistema de innovación de Inglaterra asegura una rápida adopción tecnológica.

- Por ejemplo, la instalación Equinix LD7 en Slough ofrece 71,000 pies cuadrados de espacio técnico y soporta más de 2,600 equivalentes de gabinetes con una densidad de potencia mínima de 6 kVA por rack. Todos los edificios dentro del campus están interconectados, permitiendo despliegues de alta densidad para clientes del sector financiero y tecnológico.

Escocia: Centro Emergente para Despliegues Edge Sostenibles (32% de Participación)

Escocia representa el 32% del mercado, respaldada por la integración de energía renovable y las inversiones en centros de datos. Se beneficia de climas más frescos y la disponibilidad de fuentes de energía verde. Los despliegues Edge cerca de zonas industriales y de investigación en IA están en expansión. Atrae a empresas que buscan operaciones bajas en carbono. El enfoque de sostenibilidad del gobierno se alinea con los objetivos globales de datos verdes. El ecosistema digital de Escocia está fomentando la colaboración entre universidades y empresas tecnológicas.

- Por ejemplo, el centro de datos Fortis de DataVita en Escocia opera con un 100% de energía renovable y logra una Eficiencia de Uso de Energía (PUE) de 1.18. La instalación es reconocida entre los centros de datos más eficientes en energía de Escocia, reflejando fuertes estándares de sostenibilidad y rendimiento operativo.

Gales e Irlanda del Norte: Creciente Conectividad Regional (27% de Participación)

Gales e Irlanda del Norte juntas capturan el 27% del mercado de centros de datos Edge en el Reino Unido. Están presenciando un aumento de inversión en conectividad regional y transfronteriza. Apoya nodos Edge para los sectores de logística, retail y manufactura. El desarrollo de clústeres industriales impulsa la demanda local de procesamiento de datos. Los proyectos de digitalización rural fomentan los despliegues micro-edge. El apoyo gubernamental para la expansión de banda ancha fortalece la competitividad. Estas regiones están evolucionando hacia corredores clave de crecimiento para la infraestructura Edge.

Perspectivas Competitivas:

- BT Group

- Megacable Holdings

- Telehouse (KDDI Group)

- Endeavor Business Media

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco Systems Inc.

- SixSq

- Microsoft Corporation

- VMware Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

El mercado de centros de datos Edge en el Reino Unido presenta una fuerte competencia entre actores globales y nacionales enfocados en la escalabilidad, sostenibilidad y conectividad edge. Se enfatizan las inversiones en infraestructura modular, integración de energía renovable y sistemas de monitoreo habilitados por IA. Proveedores tecnológicos importantes como Dell Technologies, Cisco y Microsoft expanden redes cloud-edge para mejorar la computación de baja latencia. Especialistas en hardware como Schneider Electric y Rittal se centran en sistemas de refrigeración y energía eficientes. Operadores de telecomunicaciones y colocación, incluidos BT Group y Telehouse, fortalecen la capacidad de servicio a través de la expansión regional. Las asociaciones y adquisiciones siguen siendo centrales para asegurar la presencia en el mercado y el liderazgo tecnológico.

Desarrollos Recientes:

- En octubre de 2025, Gcore anunció el lanzamiento de su AI Cloud Stack, una plataforma de software de próxima generación diseñada para acelerar el despliegue de nubes privadas de IA con funcionalidad a nivel de hiperescaladores en sitios edge en el Reino Unido. Este producto está diseñado para ayudar a empresas y operadores de centros de datos a construir infraestructura edge de alto rendimiento, segura y basada en IA, adecuada para aplicaciones avanzadas y requisitos de baja latencia.

- En septiembre de 2024, Telehouse, parte del Grupo KDDI, lanzó una expansión en su instalación Telehouse South en Londres, abriendo dos nuevos pisos y agregando 5.4MW de capacidad de TI. Esto lleva la capacidad total de la instalación a 7.7MW, con planes de crecimiento adicional, y subraya el compromiso de Telehouse de ofrecer soluciones de infraestructura edge sostenibles y escalables en el Reino Unido.

- En junio de 2025, Eaton Corporation formó una asociación estratégica con Siemens Energy para ofrecer sistemas de energía para centros de datos modulares y estandarizados y generación in situ. Esta iniciativa apunta a la construcción e integración simplificada de energía independiente de la red para nuevos centros de datos, abordando específicamente las demandas urgentes de capacidad y tiempo de actividad en el mercado edge del Reino Unido.

- En mayo de 2025, Dell Technologies presentó nuevas asociaciones y ofertas ampliadas como parte de su iniciativa AI Factory en Dell Technologies World 2025. La compañía introdujo plataformas de infraestructura de IA completamente validadas de extremo a extremo con soporte para aceleradores Intel Gaudi 3 y fortaleció su colaboración con AMD, expandiendo las capacidades de IA edge para clientes empresariales y de centros de datos en el Reino Unido.

- En enero de 2024, EdgeConneX—el proveedor global de centros de datos edge—anunció una nueva asociación con el fondo EQT Infrastructure VI para construir y operar centros de datos de alta potencia y propósito específico para clientes de hiperescala, apoyando la expansión en el Reino Unido y a nivel global. Esta asociación tiene como objetivo agregar cientos de megavatios de nueva capacidad de centros de datos, satisfaciendo específicamente las necesidades de infraestructura de IA y nube.