Resumen ejecutivo:

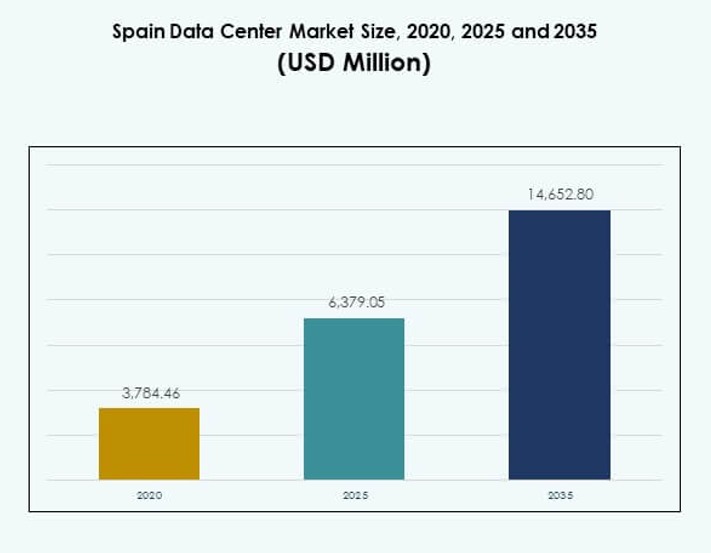

El tamaño del mercado de centros de datos en España se valoró en USD 3,784.46 millones en 2020, alcanzando USD 6,379.05 millones en 2025 y se anticipa que llegará a USD 14,652.80 millones para 2035, con un CAGR del 8.63% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en España 2025 |

USD 6,379.05 Millones |

| Mercado de Centros de Datos en España, CAGR |

8.63% |

| Tamaño del Mercado de Centros de Datos en España 2035 |

USD 14,652.80 Millones |

El crecimiento del mercado está impulsado por una fuerte adopción de la nube, cargas de trabajo impulsadas por IA y un rápido despliegue de servicios digitales. Las empresas priorizan las instalaciones de colocation y de hiperescala para mejorar la escalabilidad, mientras que las iniciativas de sostenibilidad y la integración de energías renovables moldean las estrategias de infraestructura. Se ha convertido en un centro estratégico para inversores y empresas que buscan conectividad confiable, resiliencia y oportunidades de expansión dentro de la economía digital de Europa. Regionalmente, Madrid lidera como el centro dominante respaldado por la presencia de hiperescala y ventajas de conectividad. Barcelona emerge como un centro secundario con crecientes inversiones en instalaciones modulares y de borde. Otras regiones, incluyendo Aragón y el sur de España, están ganando tracción debido a los recursos de energía renovable y el apoyo gubernamental, posicionando al país como un ecosistema equilibrado para el crecimiento de la infraestructura digital.

Impulsores del Mercado

Creciente Adopción de Infraestructura Digital Avanzada e Integración en la Nube

El mercado de centros de datos en España está impulsado por una fuerte adopción de infraestructura digital e integración en la nube empresarial. Las empresas de banca, comercio minorista, salud y telecomunicaciones continúan migrando cargas de trabajo a instalaciones preparadas para la nube, apoyando una transformación digital más rápida. El mercado se beneficia de la integración de inteligencia artificial, IoT y tecnologías 5G que demandan capacidad de alojamiento escalable y resiliente. Las empresas priorizan modelos de nube híbrida para equilibrar seguridad con flexibilidad. La demanda de estrategias de nube privada y multicloud fortalece la competencia entre proveedores. Las iniciativas de sostenibilidad impulsan a los proveedores hacia el uso de energía renovable. Sigue siendo un mercado estratégico para operaciones empresariales digitales. Los inversores ven un impulso sostenido para retornos a largo plazo.

Innovación en Sistemas Eficientes en Energía y Uso de Energía Renovable

El creciente enfoque en la adopción de energía renovable y la eficiencia energética da forma a la futura expansión del mercado de centros de datos en España. Los operadores implementan sistemas avanzados de refrigeración, diseños modulares y sistemas de gestión energética para cumplir con los estándares de eficiencia. Las empresas exigen el cumplimiento de objetivos de neutralidad de carbono, fomentando la adopción de diseños de bajo PUE. Los proveedores fortalecen asociaciones con suministradores de energía renovable para asegurar un abastecimiento sostenible. Las actualizaciones tecnológicas reducen los costos operativos mientras mejoran la capacidad. Las empresas ven las instalaciones como plataformas confiables para cargas de trabajo críticas. Esto crea oportunidades para inversores globales enfocados en infraestructura verde. La fuerte alineación con las políticas climáticas europeas refuerza el atractivo a largo plazo de la infraestructura de datos de España.

- Por ejemplo, en febrero de 2023, Equinix firmó cinco acuerdos de compra de energía a largo plazo en España, totalizando 225 MW para suministrar energía renovable a sus centros de datos en Madrid, Barcelona y Sevilla, con proyectos que comenzarán en 2025 y se espera que entreguen casi dos millones de MWh anualmente en todo el mundo.

Importancia Estratégica de las Instalaciones de Colocación e Hiperescala para las Empresas

Las instalaciones de colocación e hiperescala actúan como impulsores críticos de crecimiento en el mercado de centros de datos en España. Las empresas buscan interconexión segura, redundancia y baja latencia para aplicaciones en diversos sectores. Los hiperescalares continúan expandiendo su presencia para atender cargas de trabajo de IA y la adopción global de la nube. Los proveedores de colocación atraen a empresas que buscan reducir el gasto de capital y obtener flexibilidad. La alta demanda de alojamiento escalable apoya el desarrollo inmobiliario y las asociaciones de abastecimiento energético. Los inversores reconocen los centros de colocación en Madrid y Barcelona como activos estratégicos. Las empresas mejoran la resiliencia a través de soluciones de recuperación ante desastres integradas en estas instalaciones. Esto fortalece la ventaja competitiva de España como un centro digital.

- Por ejemplo, en septiembre de 2025, Digital Realty confirmó una inversión de más de €500 millones para desarrollar nuevos centros de datos en Madrid y Barcelona, incluyendo la instalación MAD5 en Madrid con una capacidad planificada de 20–24 MW.

Transformaciones de la Industria hacia la Computación en el Borde y Cargas de Trabajo de Inteligencia Artificial

El rápido crecimiento de la computación en el borde y las cargas de trabajo centradas en IA define nuevas direcciones para el mercado de centros de datos en España. Las empresas priorizan el procesamiento de datos más cerca de los usuarios para lograr eficiencia y obtener información en tiempo real. Los operadores de telecomunicaciones expanden las redes 5G, impulsando inversiones en micro y centros de datos modulares. La adopción de IA requiere infraestructura avanzada preparada para GPU con mayor densidad de energía. Las instalaciones en el borde apoyan aplicaciones en el comercio minorista, ciudades inteligentes y atención médica. Los proveedores rediseñan las instalaciones para flexibilidad y automatización. Esto mejora la resiliencia frente a las crecientes demandas digitales. Las empresas obtienen una mejor entrega de servicios en diversas industrias. Los inversores globales ven a España como una puerta de entrada para cargas de trabajo emergentes e innovación regional en IA.

Tendencias del Mercado

Expansión de la Conectividad de Cables Submarinos Fortaleciendo el Intercambio Internacional de Datos

El mercado de centros de datos en España experimenta un fuerte crecimiento gracias a los proyectos de cables submarinos que conectan Europa, África y América Latina. Nuevos desembarques de cables en Bilbao y Barcelona aumentan la capacidad de ancho de banda internacional. Los proveedores integran centros de conectividad en nuevas instalaciones, reforzando el papel de España en el enrutamiento global. Las empresas obtienen un acceso más rápido a servicios de nube internacionales y aplicaciones transfronterizas. Esto crea una ventaja competitiva para España dentro de la economía de datos europea. Los proveedores utilizan estas conexiones para atraer a los hiperescalares y empresas multinacionales. La creciente demanda de conectividad internacional resiliente sostiene la expansión continua. La ubicación geográfica de España fortalece su papel como centro de intercambio de datos.

Enfoque Creciente en Modelos de Despliegue de Instalaciones Modulares y Prefabricadas

La creciente demanda de infraestructura modular y prefabricada da forma al desarrollo de instalaciones en el mercado de centros de datos en España. Las empresas buscan tiempos de despliegue más rápidos y menores costos iniciales. Los proveedores diseñan módulos prefabricados para escalar con la demanda mientras reducen la complejidad de la construcción. Esto permite soluciones flexibles para despliegues de borde y colocation. Las instalaciones modulares mejoran la sostenibilidad a través de una gestión eficiente de la refrigeración y la energía. Los inversores valoran los proyectos modulares por su rápida entrada al mercado. La tendencia se alinea con el aumento de la demanda de TI híbrida y cobertura regional. Los proveedores continúan desarrollando estrategias modulares para adaptarse a las cargas de trabajo empresariales en evolución.

Integración de Automatización e Inteligencia Artificial para la Eficiencia Operativa

La automatización y la inteligencia artificial desempeñan un papel creciente en la transformación de las operaciones dentro del mercado de centros de datos en España. Los proveedores utilizan sistemas impulsados por IA para el mantenimiento predictivo, la optimización energética y el equilibrio de cargas de trabajo. Las empresas demandan herramientas de monitoreo en tiempo real para asegurar el tiempo de actividad y la eficiencia. La automatización mejora la asignación de recursos, reduciendo el error humano en grandes instalaciones. Fortalece la resiliencia operativa en entornos de colocation e hiperescala. Las herramientas de IA también apoyan los objetivos de sostenibilidad a través de modelos predictivos de energía. El mercado continúa desplazándose hacia sistemas inteligentes y auto-optimizables. Las empresas obtienen niveles de servicio mejorados mientras reducen el riesgo operativo.

Adopción de Tecnologías de Refrigeración Sostenible para Cargas de Trabajo de Alta Densidad

El mercado de centros de datos en España integra tecnologías avanzadas de refrigeración para soportar cargas de trabajo de alta densidad. Los proveedores despliegan refrigeración líquida, soluciones directas al chip y gestión avanzada del flujo de aire. Esto reduce el consumo de energía y soporta aplicaciones de IA y HPC. Las empresas valoran las mejoras en eficiencia que reducen los costos operativos. Los nuevos diseños de refrigeración se alinean con las políticas climáticas europeas. Los proveedores muestran innovación para diferenciarse en un paisaje competitivo. La refrigeración sostenible apoya a los hiperescalares que operan infraestructuras basadas en GPU. La tendencia mejora la eficiencia general y fortalece la posición de España en el desarrollo de instalaciones sostenibles.

Desafíos del Mercado

Aumento de los Costos Energéticos y Presión sobre los Objetivos de Sostenibilidad para los Operadores

El mercado de centros de datos en España enfrenta desafíos debido al aumento de los costos energéticos y mandatos estrictos de sostenibilidad. Los precios de la electricidad fluctúan, aumentando los gastos operativos para los proveedores de hiperescala y colocación. Las empresas demandan infraestructura económica pero resistente, intensificando la presión competitiva. Cumplir con los compromisos de abastecimiento renovable requiere grandes inversiones en asociaciones con proveedores de energía. Las instalaciones deben adaptar sus diseños para cumplir con estándares bajos de PUE mientras mantienen la escalabilidad. Esto afecta los márgenes y complica las estrategias de expansión. Los inversores enfrentan riesgos relacionados con la volatilidad energética y los cambios regulatorios. Mantener la rentabilidad requiere innovación continua en eficiencia energética y abastecimiento.

Preocupaciones de Seguridad de Datos y Complejidad de Cumplimiento Regulatorio para Empresas

El mercado de centros de datos en España enfrenta desafíos relacionados con el aumento de las demandas de seguridad de datos y cumplimiento. Las empresas de BFSI, salud y gobierno requieren una estricta adherencia al GDPR y regulaciones locales. Los proveedores deben invertir fuertemente en infraestructura de ciberseguridad para prevenir violaciones de datos. Los crecientes riesgos de ransomware y ciberataques aumentan los costos operativos. Esto complica la adopción para las pymes que carecen de recursos avanzados de seguridad. Las auditorías de cumplimiento extienden los plazos de implementación y añaden gastos para los proveedores. Las empresas sopesan los riesgos de seguridad al elegir entre opciones de colocación y nube. Equilibrar el cumplimiento con la escalabilidad sigue siendo un desafío crítico para las partes interesadas.

Oportunidades de Mercado

Emergencia de España como un Centro Estratégico para la Conectividad Regional y Global

El mercado de centros de datos en España ofrece oportunidades impulsadas por su ubicación que conecta Europa, África y América Latina. Las crecientes inversiones en cables submarinos expanden el ancho de banda internacional y atraen a proveedores de hiperescala. Madrid y Barcelona evolucionan en centros líderes que apoyan las demandas empresariales globales. Esto mejora el estatus de España como puerta de entrada para el comercio internacional y servicios digitales. El fuerte atractivo de inversión apoya la expansión de instalaciones de nube y colocación. Las empresas se benefician de la reducción de latencia en aplicaciones globales. Los inversores ven a España como un líder en conectividad regional con potencial de crecimiento a largo plazo.

Crecimiento de la Infraestructura de Edge e IA que Apoya Cargas de Trabajo de Próxima Generación

El mercado de centros de datos en España presenta oportunidades a partir de la expansión de la computación en el borde y la infraestructura de IA. Los operadores de telecomunicaciones integran micro y centros de datos modulares para servir aplicaciones 5G. Las empresas demandan alojamiento preparado para GPU para modelos de IA y aprendizaje automático. Esto apoya el crecimiento en sectores como el retail, la manufactura y la salud. Los proveedores desarrollan instalaciones con alta densidad de energía y enfriamiento avanzado para igualar las cargas de trabajo. El crecimiento de la automatización y el IoT impulsa una mayor adopción. Los inversores ven las cargas de trabajo impulsadas por IA como un área de crecimiento sostenible. El mercado continúa evolucionando hacia un centro de infraestructura inteligente.

Segmentación del Mercado

Por Componente

El mercado de centros de datos en España por componente está dominado por el hardware, que posee la mayor cuota debido a la demanda de servidores, almacenamiento y sistemas de energía. El crecimiento en cargas de trabajo de IA requiere servidores basados en GPU y enfriamiento avanzado. La red y la seguridad siguen siendo críticas ya que las empresas priorizan la resiliencia y el cumplimiento. El software, incluidos DCIM y herramientas de virtualización, apoya la automatización y la eficiencia. Los servicios como consultoría y soluciones gestionadas se expanden con las pymes que buscan experiencia. El hardware sigue siendo el ancla de la expansión, manteniendo su dominio en despliegues de colocación e hiperescala.

Por Tipo de Centro de Datos

El mercado de centros de datos en España por tipo está liderado por instalaciones de hiperescala, impulsadas por proveedores de nube y empresas enfocadas en IA. Las instalaciones de colocación tienen una fuerte participación ya que las empresas prefieren la capacidad flexible. Los centros de datos de borde y modulares se expanden rápidamente debido al despliegue de 5G y la adopción de IoT. Los centros de datos empresariales siguen siendo relevantes para las industrias que requieren alojamiento privado. Los centros de datos de internet en la nube ganan tracción con empresas digitales. Los mega centros de datos atraen inversión global para cargas de trabajo a gran escala. La hiperescala continúa dominando debido a su escalabilidad y papel en el alojamiento de infraestructura en la nube.

Por Modelo de Despliegue

El mercado de centros de datos en España por modelo de despliegue está dominado por soluciones basadas en la nube. Las empresas trasladan cargas de trabajo a la nube por flexibilidad, rapidez y eficiencia de costos. Los modelos híbridos ganan impulso a medida que las empresas equilibran la seguridad con la escalabilidad. Las instalaciones locales siguen siendo importantes para datos sensibles en industrias reguladas. La adopción de la nube se expande con servicios SaaS, PaaS e IaaS. Las pymes se benefician de la migración a la nube asequible. El despliegue híbrido crece más rápido a medida que las empresas adoptan estrategias de múltiples nubes. La infraestructura basada en la nube mantiene la mayor participación, moldeando estrategias e inversiones de los proveedores.

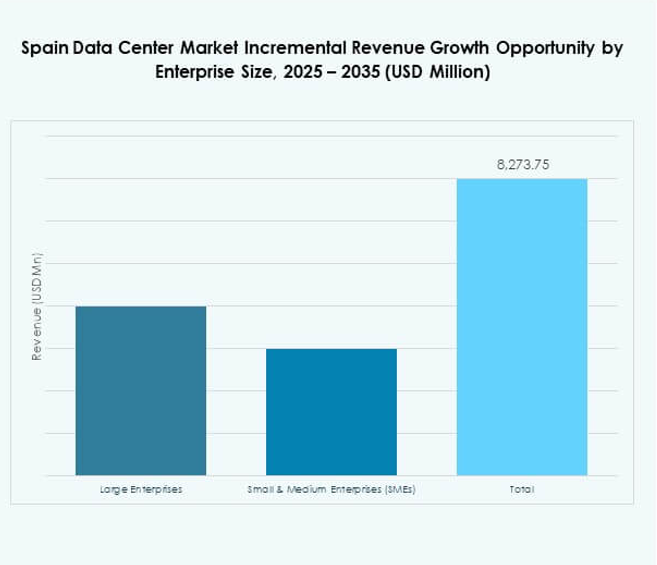

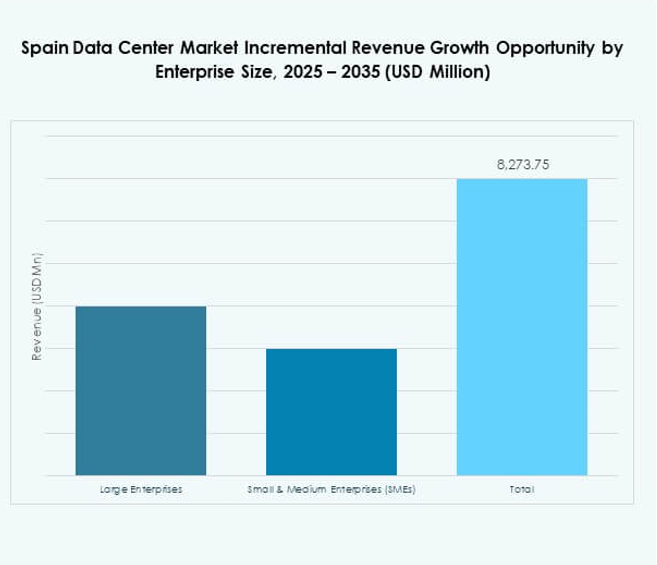

Por Tamaño de Empresa

El mercado de centros de datos en España por tamaño de empresa está dominado por grandes empresas con amplias demandas de TI. Ellas impulsan la adopción de hiperescala, estrategias de nube e inversiones en colocación. Las pymes representan un segmento en crecimiento apoyado por servicios gestionados y precios flexibles. Los proveedores desarrollan ofertas personalizadas para empresas más pequeñas que adoptan soluciones digitales. Las grandes empresas aseguran la mayoría de la participación debido a sus fuertes capacidades de capital. Las pymes se expanden rápidamente a medida que la digitalización se extiende por los sectores. Esto asegura un panorama de demanda equilibrado. El dominio de las grandes empresas sigue siendo claro en la adopción de infraestructura.

Por Aplicación / Caso de Uso

El mercado de centros de datos en España por aplicación está liderado por TI y telecomunicaciones, asegurando la mayor participación a través de la fuerte demanda de alojamiento, nube y servicios 5G. BFSI sigue con requisitos de gestión segura de datos y cumplimiento. El comercio minorista y el comercio electrónico se expanden con plataformas digitales y estrategias omnicanal. El sector de la salud aprovecha los centros de datos para registros de pacientes, telemedicina y diagnósticos de IA. Los medios y el entretenimiento impulsan la adopción a través de streaming y juegos. Los sectores de manufactura y energía integran IoT y automatización. El gobierno y la defensa sostienen la demanda de infraestructura resiliente. TI y telecomunicaciones siguen siendo el mayor contribuyente a la demanda del mercado.

Por Industria de Usuario Final

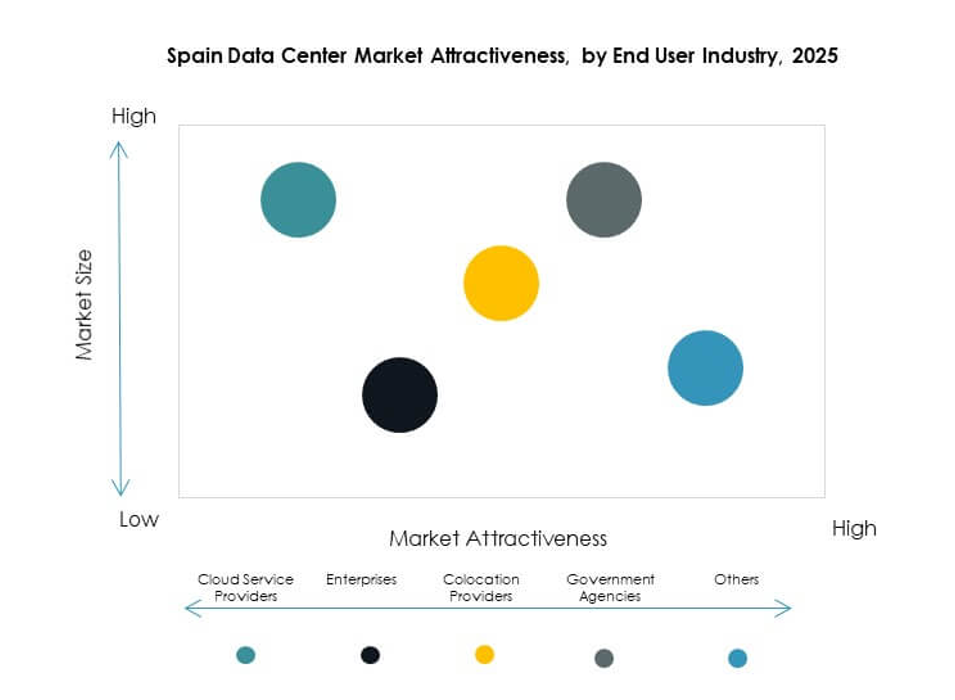

El mercado de centros de datos en España por industria de usuario final está dominado por proveedores de servicios en la nube. Los hiperescalares invierten en instalaciones a gran escala para satisfacer la demanda regional. Las empresas representan un segmento fuerte que busca soluciones de colocación flexible e híbridas. Las agencias gubernamentales requieren alojamiento seguro de datos para aplicaciones críticas. Los proveedores de colocación juegan un papel vital al ofrecer capacidad escalable. Se crea un ecosistema equilibrado donde los proveedores de nube lideran en participación. La adopción empresarial y las necesidades gubernamentales aseguran una participación diversa en el mercado. Los proveedores de servicios en la nube siguen siendo el principal motor de crecimiento en todas las categorías de usuarios finales.

Perspectivas Regionales

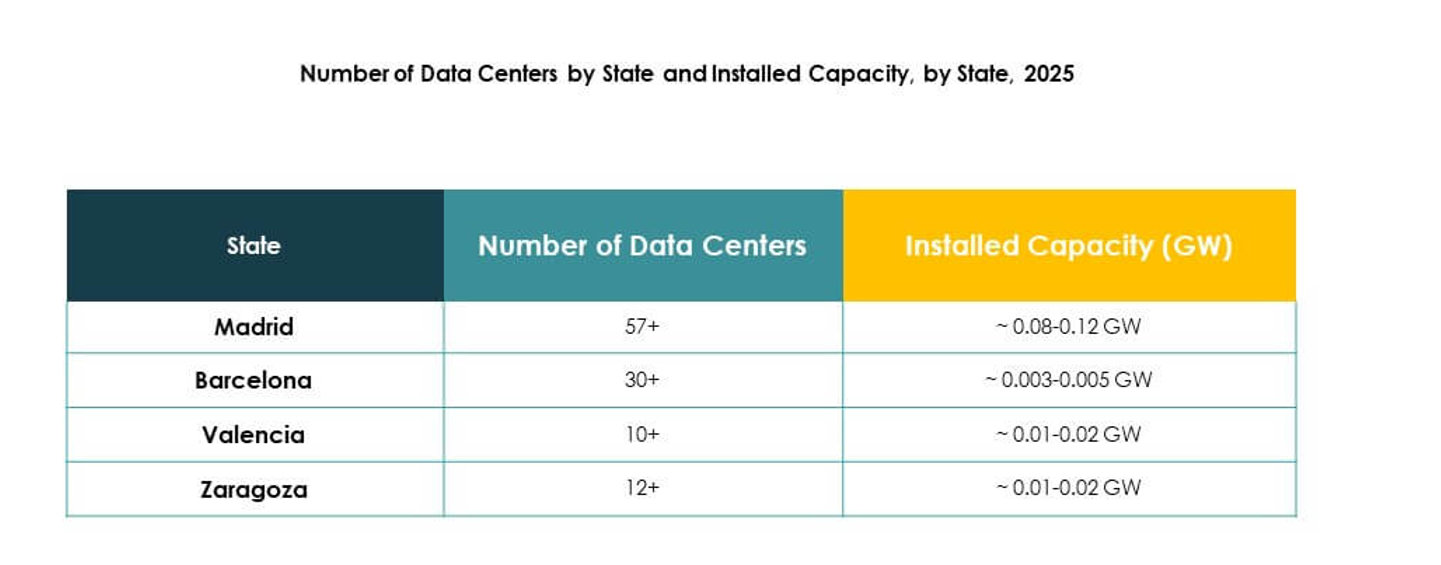

Dominio del Centro de España con Madrid como Centro Principal

El mercado de centros de datos en España muestra que el centro de España lidera con un 52% de participación, respaldado por el papel de Madrid como un centro principal. Las fuertes inversiones en hiperescala, la conectividad robusta y el abastecimiento renovable fortalecen la posición de Madrid. Los proveedores de colocación amplían la capacidad para atender las cargas de trabajo de BFSI, salud y gobierno. Ofrece a las empresas soluciones confiables de interconexión y recuperación ante desastres. Madrid sigue atrayendo a inversores internacionales debido a las conexiones de cables submarinos y la disponibilidad de mano de obra calificada. El fuerte apoyo político mejora su liderazgo en el mercado nacional.

Expansión del noreste de España con Barcelona impulsando la innovación

El noreste de España tiene un 28% de participación en el mercado de centros de datos de España, con Barcelona emergiendo como un centro fuerte. El crecimiento proviene de inversiones en instalaciones de borde y modulares para apoyar las redes 5G. Las empresas en los sectores de medios, telecomunicaciones y retail impulsan la demanda de infraestructura avanzada. Se beneficia de los cables submarinos que conectan con rutas europeas y mediterráneas. Barcelona apoya la innovación en refrigeración sostenible y diseño modular. Los proveedores ven la ciudad como un ecosistema impulsado por la tecnología para la expansión futura.

- Por ejemplo, en febrero de 2023, Equinix anunció la construcción de su segundo centro de datos en Barcelona (BA2), diseñado para servir como un centro clave del Mediterráneo, interconectando cables importantes como 2Africa y Medusa para fortalecer la conectividad entre Europa, África y Medio Oriente.

Emergencia del sur y oeste de España como subregiones en crecimiento

El sur y el oeste de España representan colectivamente un 20% de participación en el mercado de centros de datos de España. El crecimiento está impulsado por la disponibilidad de energía renovable y la creciente demanda de las pymes. Las conexiones submarinas amplían la capacidad para las regiones cercanas a Portugal y África. Las empresas adoptan servicios de colocación para gestionar las cargas de trabajo digitales de manera rentable. Crea oportunidades para el desarrollo regional fuera de los principales centros. El apoyo del gobierno a la transformación digital fortalece la expansión en áreas desatendidas. El sur y el oeste de España emergen como subregiones atractivas para futuros proyectos de infraestructura.

- Por ejemplo, en marzo de 2025, Templus adquirió y relanzó un centro de datos en Sevilla, con una instalación solar en la azotea y planes para expandir la capacidad a más de 1MW, apoyando a más de 20 operadores de telecomunicaciones y avanzando en la sostenibilidad de la infraestructura regional.

Perspectivas Competitivas:

- Interxion (Digital Realty)

- Itconic

- Colt Data Center Services

- Nabiax

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

El mercado de centros de datos en España presenta un entorno competitivo moldeado por hiperescalares globales y proveedores de colocación establecidos. Se define por fuertes inversiones en campus de hiperescala, integración en la nube e infraestructura eficiente en energía. Equinix, Interxion y Nabiax lideran la colocación, ofreciendo interconexión y escalabilidad para clientes empresariales. Microsoft, Amazon y Google impulsan la adopción basada en la nube, respaldada por instalaciones de hiperescala a gran escala. NTT y Digital Realty se centran en implementaciones híbridas e integración de energía renovable. Fomenta asociaciones entre operadores locales y globales, mejorando la diversidad y resiliencia del servicio. La ubicación estratégica del mercado que vincula Europa, África y América Latina atrae inversiones continuas, fortaleciendo el papel de España como un centro de conectividad regional.

Desarrollos Recientes:

- En septiembre de 2025, Digital Realty anunció que invertirá más de €500 millones para expandir su infraestructura de centros de datos en Madrid y Barcelona. Este movimiento tiene como objetivo fortalecer su presencia en España y apoyar el robusto crecimiento de la demanda de infraestructura digital en el país, con nuevos proyectos y mejoras de instalaciones planificadas en ambas ciudades.

- En septiembre de 2025, Digital Realty anunció la asignación de más de €500 millones para financiar la construcción de dos nuevos centros de datos en Madrid y Barcelona. Esta inversión tiene como objetivo expandir el portafolio de la empresa en España y fortalecer su presencia en el sector de infraestructura digital de rápido crecimiento en el país.

- En agosto de 2025, Equinix reveló una inversión de €460 millones para expandir su campus de centros de datos en Alcobendas, Madrid. El proyecto, reconocido como infraestructura estratégica por el gobierno regional de Madrid, está diseñado para impulsar el crecimiento de la IA, IoT y la nube con operaciones sostenibles, y contribuirá sustancialmente a la creación de empleo y la inversión internacional en la economía digital de España.

- En agosto de 2025, Blackstone anunció una expansión de $5 mil millones de su proyecto planificado de centros de datos en la región de Aragón en España. Esta segunda fase de inversión, tras un compromiso anterior de €7.5 mil millones, se centra en construir nueva capacidad para centros de datos, con un énfasis en el suministro de electricidad renovable y sistemas avanzados de refrigeración para las nuevas instalaciones. El plan abarca ocho centros de datos, una subestación eléctrica dedicada y una planta de energía fotovoltaica, con el objetivo de convertir a Aragón en uno de los principales centros de computación en la nube de Europa.