Resumen ejecutivo:

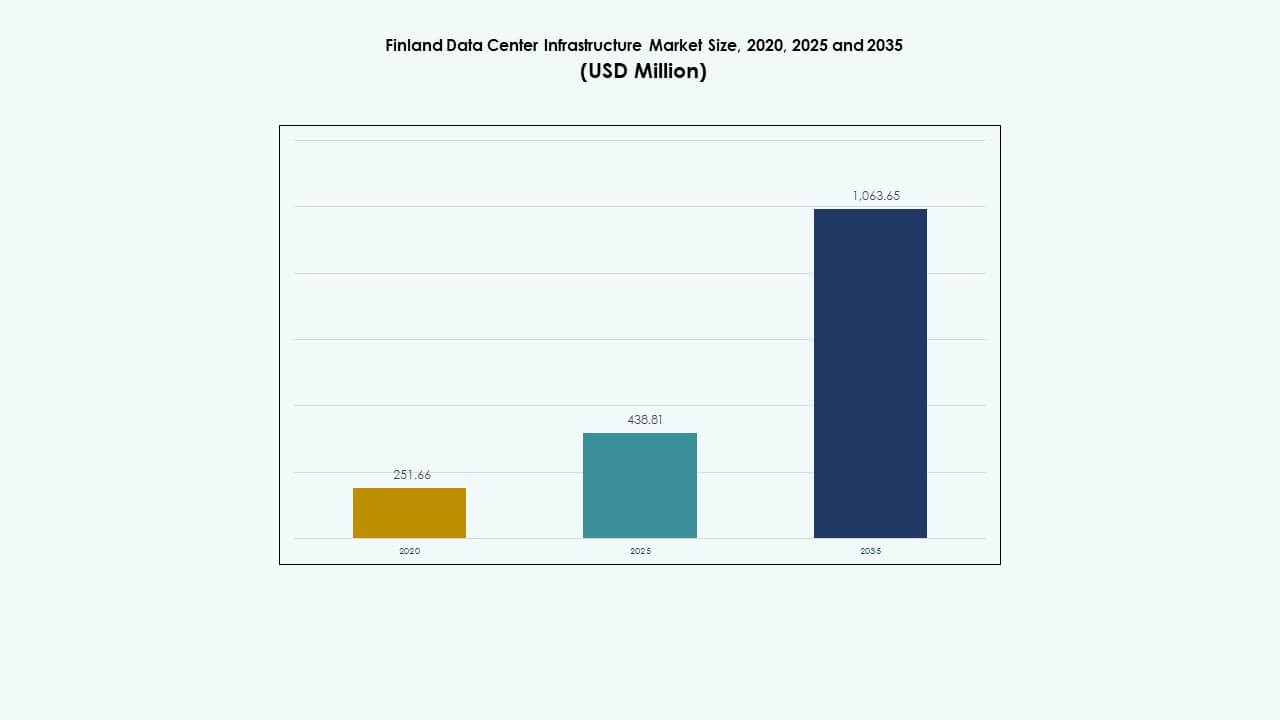

El tamaño del mercado de infraestructura de centros de datos en Finlandia fue valorado en USD 251.66 millones en 2020, creció a USD 438.81 millones en 2025, y se anticipa que alcanzará USD 1,063.65 millones para 2035, con un CAGR de 9.19% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Finlandia 2025 |

USD 438.81 Millones |

| Mercado de Infraestructura de Centros de Datos en Finlandia, CAGR |

9.19% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Finlandia 2035 |

USD 1,063.65 Millones |

La creciente transformación digital, la fuerte adopción de la nube y la rápida integración de sistemas impulsados por IA impulsan la expansión de la infraestructura en Finlandia. La innovación en refrigeración eficiente en energía, construcciones modulares e integración renovable mejora la sostenibilidad operativa. El mercado tiene importancia estratégica para los inversores debido a regulaciones estables, alta fiabilidad de la red y el enfoque gubernamental en infraestructura digital sostenible.

El sur y el norte de Finlandia lideran el crecimiento del mercado debido a redes de fibra establecidas, suministro de energía confiable y proximidad a grandes clústeres urbanos e hiperescalables. El oeste de Finlandia muestra un fuerte potencial con la expansión de cargas de trabajo de datos industriales. El este de Finlandia está emergiendo como un centro resiliente para centros de datos modulares y de borde que apoyan la conectividad regional y la redundancia.

Dinámica del Mercado:

Dinámica del Mercado:

Creciente Demanda de Expansión de Infraestructura Digital y en la Nube

El mercado de infraestructura de centros de datos en Finlandia gana fuerte impulso por la rápida adopción de servicios en la nube. Las empresas migran cargas de trabajo a la nube para apoyar la transformación digital y las operaciones remotas. Esto impulsa despliegues a gran escala de almacenamiento de datos, computación y activos de red en toda Finlandia. El creciente uso de plataformas SaaS acelera las necesidades de infraestructura en los sectores público y privado. Las inversiones de hiperescaladores globales fortalecen la competencia del mercado. Los operadores nacionales expanden las zonas de disponibilidad regional para aplicaciones sensibles a la latencia. Las asociaciones estratégicas entre proveedores de telecomunicaciones y empresas de centros de datos mejoran la conectividad. La tendencia destaca el creciente papel de Finlandia como un centro de datos regional.

- Por ejemplo, Microsoft está construyendo tres centros de datos en Espoo, Vihti y Kirkkonummi, con ceremonias de inauguración realizadas el 21 de mayo de 2025 en todos los sitios. Esto impulsa despliegues a gran escala de almacenamiento de datos, computación y activos de red en toda Finlandia.

Integración de Tecnologías Eficientes en Energía y Sostenibles

El mercado se beneficia de cambios importantes hacia centros de datos impulsados por energías renovables. Los operadores adoptan sistemas avanzados de refrigeración líquida, recuperación de calor residual y optimización energética basada en IA. Esto refleja el fuerte enfoque nacional de Finlandia en la sostenibilidad y la tecnología verde. Las ventajas climáticas locales reducen el consumo de energía en grandes instalaciones. Los inversores priorizan activos de bajo carbono para cumplir con objetivos ambientales, sociales y de gobernanza. Los proveedores de tecnología promueven la integración de redes inteligentes para estabilizar el suministro de energía. Los incentivos políticos fomentan que los operadores adopten prácticas de energía circular. Esta tendencia posiciona a Finlandia como un modelo líder en infraestructura digital ecoeficiente.

Aceleración de Despliegues de 5G, IoT y Computación en el Borde

El rápido despliegue de redes 5G y IoT impulsa la expansión de la infraestructura computacional localizada. Los centros de datos en el borde crecen para manejar cargas de trabajo de baja latencia en ciudades y zonas industriales. El mercado de infraestructura de centros de datos en Finlandia se beneficia de la alta fiabilidad de la red y una sólida columna vertebral de fibra. Los operadores desarrollan sistemas modulares en el borde que complementan sitios de colocation y de hiperescala más grandes. Las aplicaciones industriales de IoT en manufactura y logística impulsan la demanda de procesamiento distribuido. Las empresas de telecomunicaciones actualizan sistemas de retorno para alinearse con el crecimiento del tráfico de próxima generación. El apoyo gubernamental para infraestructura inteligente fortalece la expansión de capacidad a largo plazo. La computación en el borde crea nuevas oportunidades para empresas impulsadas por la innovación.

Inversiones Estratégicas por Operadores Globales y Locales

El creciente flujo de capital de inversores globales da forma al ecosistema de datos en evolución. Incluye inversiones de empresas de hiperescala, grupos de capital privado y fondos de infraestructura. Los operadores finlandeses aprovechan la fuerte estabilidad geopolítica y la conectividad avanzada para expandirse. Las alianzas de centros de datos locales mejoran la adquisición de energía y la resiliencia operativa. La estructura regulatoria transparente del mercado atrae a jugadores internacionales que buscan retornos predecibles. Los proveedores de colocation escalan instalaciones para albergar clientes multinacionales. Esto fortalece la posición de Finlandia dentro del corredor digital nórdico. La creciente colaboración transfronteriza con Suecia y Estonia mejora el intercambio de datos y la fiabilidad del servicio.

- Por ejemplo, Microsoft adquirió 21 hectáreas en Espoo por €30.9 millones para avanzar en su región de centros de datos en el sur de Finlandia.

Tendencias del Mercado

Tendencias del Mercado

Cambio Hacia Modelos de Construcción Modulares y Prefabricados

Los desarrolladores prefieren cada vez más construcciones modulares de centros de datos para una entrega más rápida. Las unidades prefabricadas reducen los tiempos de construcción y permiten una escalabilidad flexible. El mercado de infraestructura de centros de datos en Finlandia adopta estos métodos para satisfacer la creciente demanda digital. Los sistemas modulares mejoran el control energético y la agilidad operativa para los operadores. La prefabricación reduce el riesgo en el sitio y asegura estándares uniformes de rendimiento. Las empresas EPC y los proveedores de equipos integran módulos ensamblados en fábrica en proyectos regionales. La demanda de configuraciones escalables y portátiles crece entre los jugadores de colocation y del borde. Esta tendencia redefine la eficiencia de despliegue en el ecosistema de datos en evolución de Finlandia.

Auge de la Monitorización y Automatización de Infraestructura Impulsada por IA

Las herramientas de IA y análisis desempeñan un papel cada vez más importante en la optimización de las operaciones de los centros de datos. Los algoritmos de aprendizaje automático predicen fallos, gestionan cargas de trabajo y ajustan el uso de energía. Las instalaciones finlandesas implementan la automatización para la gestión de temperatura, energía y capacidad. Esto aumenta el tiempo de actividad y reduce los costos operativos en todas las instalaciones. Los proveedores integran gemelos digitales para simular el rendimiento de la infraestructura bajo diversas cargas. El análisis predictivo permite el mantenimiento proactivo de sistemas críticos. La IA mejora la eficiencia de la fuerza laboral y permite una toma de decisiones más inteligente. La automatización transforma la estrategia operativa en los principales centros de datos finlandeses.

Aumento de la Adopción de Fuentes de Energía Renovable y Carbono Neutral

La transición a la energía renovable sigue siendo central para el crecimiento a largo plazo. Los centros de datos obtienen electricidad de hidroeléctrica, eólica y biomasa para reducir las emisiones. El Mercado de Infraestructura de Centros de Datos de Finlandia avanza hacia la plena neutralidad de carbono. Las asociaciones con empresas de servicios públicos permiten contratos de energía verde a largo plazo. Los operadores invierten en sistemas de almacenamiento de energía para garantizar la fiabilidad durante las cargas máximas. La demanda de certificados de energía renovable crece entre los usuarios de colocación y empresariales. Los programas de reutilización de calor convierten el exceso de energía en redes de calefacción distrital. Estas iniciativas fortalecen la imagen de Finlandia como un centro de datos sostenible.

Creciente Importancia de los Marcos de Seguridad y Cumplimiento

El endurecimiento de las normas de ciberseguridad y protección de datos impulsa el refuerzo de la infraestructura. Los operadores finlandeses adoptan sistemas avanzados de monitoreo y detección de amenazas. Esto asegura el pleno cumplimiento con el RGPD de la UE y los marcos nacionales de privacidad. La soberanía de los datos se convierte en un factor central de diseño en instalaciones de hiperescala y empresariales. Las empresas despliegan capas de red segmentadas para aislar los flujos de datos sensibles. Mecanismos sólidos de auditoría y cifrado protegen los activos críticos para la misión. La colaboración de la industria con agencias reguladoras construye confianza a largo plazo. Los marcos de seguridad fortalecidos hacen de Finlandia un entorno preferido para el alojamiento de datos para clientes globales.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos Energéticos y Dependencia de la Integración Renovable

El Mercado de Infraestructura de Centros de Datos de Finlandia enfrenta presiones de costos debido a los precios fluctuantes de la energía. Los operadores dependen en gran medida de la integración renovable, lo que requiere una gestión avanzada de la energía. Equilibrar la fiabilidad con la sostenibilidad añade complejidad a las operaciones. La alta inversión en sistemas de enfriamiento y mejoras de la red aumenta el desembolso de capital inicial. Las variaciones estacionales de energía afectan el equilibrio de carga en regiones remotas. Las cargas de trabajo intensivas en energía generan estrés en las redes de suministro nacional. Las empresas deben coordinarse estrechamente con las empresas de servicios públicos para un rendimiento constante. Estos desafíos influyen en la planificación operativa y la rentabilidad entre los participantes del mercado.

Requisitos Regulatorios Complejos y Límites de Escalado de Infraestructura

Las estrictas leyes ambientales, de construcción y de zonificación ralentizan los nuevos proyectos de centros de datos. Las demoras en los permisos afectan los cronogramas de los proyectos y la confianza de los inversores. Esto obliga a las empresas a adoptar estrategias de construcción por fases para gestionar el riesgo de cumplimiento. La escasez de mano de obra calificada dificulta la rápida expansión de instalaciones avanzadas. La ampliación de la infraestructura enfrenta restricciones en ciertas zonas urbanas debido a la escasez de espacio. La necesidad de experiencia en diseño especializado eleva los costos para los actores más pequeños. Los operadores navegan por diversos estándares en el uso de energía, seguridad y protección de datos. La colaboración efectiva con los responsables políticos sigue siendo crítica para un crecimiento sostenido del mercado.

Oportunidades de Mercado

Expansión de Inversiones en Infraestructura Hiperescalable y de Borde

El fuerte interés de los inversores impulsa la próxima ola de expansión hiperescalable en Finlandia. Las empresas globales buscan entornos estables para cargas de trabajo de IA, análisis y nube. El Mercado de Infraestructura de Centros de Datos de Finlandia se beneficia de la disponibilidad de terrenos y recursos renovables. Las instalaciones de borde abren nuevas posibilidades para los sectores de telecomunicaciones e industrial. Las startups tecnológicas locales obtienen acceso a infraestructura escalable. Los corredores de datos regionales permiten una entrega de contenido más rápida en toda Europa. Los incentivos gubernamentales promueven la participación extranjera en proyectos de infraestructura digital. Esta sinergia impulsa un crecimiento diversificado del mercado en los ecosistemas de datos.

Integración de Soluciones Inteligentes de Energía y Refrigeración para Eficiencia de Próxima Generación

Los operadores exploran la gestión energética impulsada por IA y diseños avanzados de refrigeración. Los sistemas inteligentes se adaptan a las cargas de trabajo en tiempo real para reducir el uso de energía. Esto mejora la sostenibilidad operativa y mejora el tiempo de actividad. La inmersión líquida y la refrigeración directa al chip reducen el consumo de recursos. La automatización apoya la eficiencia predictiva y la planificación del mantenimiento. Los proveedores co-desarrollan soluciones adaptadas a las condiciones climáticas nórdicas. El cambio hacia una infraestructura inteligente fortalece la diferenciación competitiva para los centros de datos finlandeses. La eficiencia impulsada por la innovación abre nuevas fronteras de inversión para los interesados a largo plazo.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica lidera el Mercado de Infraestructura de Centros de Datos de Finlandia debido a la fuerte inversión en sistemas de energía. Los operadores priorizan la redundancia y la eficiencia energética en sistemas UPS, PDU y BESS. La infraestructura mecánica sigue, respaldada por la demanda de sistemas avanzados de refrigeración y contención. La infraestructura de TI y redes sigue siendo vital para la conectividad y la optimización del rendimiento. Los componentes civiles y arquitectónicos evolucionan con prácticas de construcción modular que mejoran la escalabilidad. Cada segmento contribuye a operaciones confiables, eficientes y sostenibles en instalaciones nuevas y existentes.

Por Infraestructura Eléctrica

Los sistemas de Alimentación Ininterrumpida (UPS) dominan ya que la confiabilidad se convierte en una prioridad principal. Los Sistemas de Almacenamiento de Energía en Baterías (BESS) ganan terreno para estabilizar el uso de energía renovable. Los PDU y el equipo de conmutación aseguran una distribución de energía sin interrupciones. Las conexiones a la red eléctrica se expanden para apoyar el crecimiento de las huellas hiperescalables. El Mercado de Infraestructura de Centros de Datos de Finlandia muestra una creciente inversión en tecnologías de energía inteligente. Las empresas mejoran la eficiencia energética mientras aseguran la continuidad durante las interrupciones de energía. La demanda de arquitectura energética sostenible y resiliente continúa fortaleciendo el crecimiento del sector.

Por Infraestructura Mecánica

Las soluciones de enfriamiento forman la columna vertebral de la estrategia de gestión térmica en las instalaciones finlandesas. Enfriadores, sistemas de contención y bombas mejoran la estabilidad operativa y reducen el desperdicio de energía. El mercado de infraestructura de centros de datos en Finlandia adopta diseños innovadores como el enfriamiento por líquido e inmersión. Las bajas temperaturas ambientales apoyan la eficiencia del enfriamiento natural. Las unidades de enfriamiento modulares ganan aceptación por su escalabilidad en cargas de trabajo mixtas. Los operadores se alinean con objetivos ecológicos a través de programas de reutilización de calor. Las innovaciones mecánicas aseguran un equilibrio entre la eficiencia energética y la fiabilidad del sistema.

Por Civil / Estructural & Arquitectónico

El diseño de construcción enfatiza fundamentos robustos y marcos modulares para la escalabilidad. La preparación del sitio se alinea con los estándares nórdicos de seguridad y durabilidad climática. El mercado de infraestructura de centros de datos en Finlandia integra suelos elevados y recintos prefabricados para flexibilidad. El diseño de la superestructura y la envolvente del edificio mejoran el flujo de aire y el control de temperatura. El uso de marcos de acero y concreto asegura una resistencia a largo plazo. Las innovaciones arquitectónicas contribuyen a la eficiencia de costos y la sostenibilidad. Los operadores invierten en sistemas estructurales flexibles para permitir futuras renovaciones y expansiones.

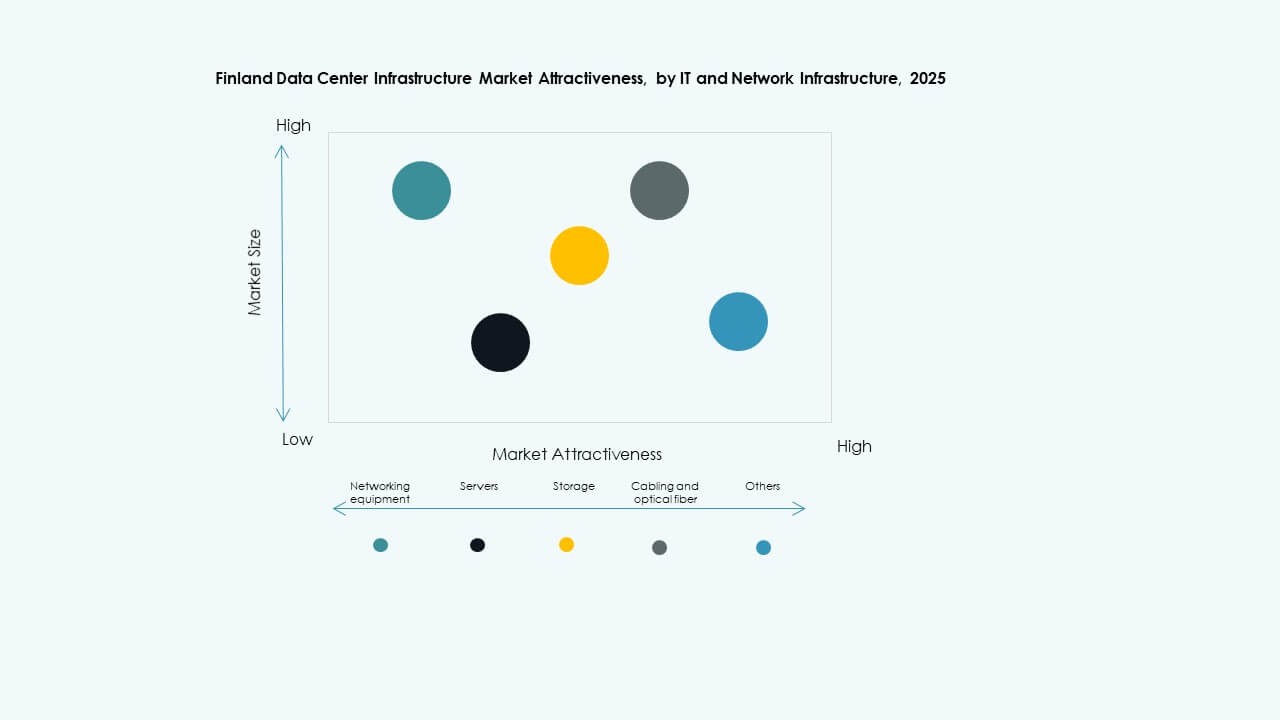

Por IT & Infraestructura de Red

El equipo de red y los servidores dominan las prioridades de inversión dentro de las instalaciones de Finlandia. La infraestructura de almacenamiento y cableado evoluciona con estándares de transmisión de datos más rápidos. El mercado de infraestructura de centros de datos en Finlandia crece a través del aumento de la adopción de edge y nube. Racks, recintos y sistemas de fibra óptica fortalecen las capas de conectividad. Los operadores despliegan configuraciones de red híbridas para apoyar la IA y el análisis. La infraestructura de TI moderna mejora la resiliencia y escalabilidad del sistema. El crecimiento en cargas de trabajo digitales impulsa actualizaciones continuas en segmentos de hardware y red.

Por Tipo de Centro de Datos

Los centros de datos hiperescalables dominan el mercado con amplia capacidad y automatización. Los sitios de colocación crecen rápidamente para servir a clientes empresariales y pymes. El mercado de infraestructura de centros de datos en Finlandia gana tracción en implementaciones edge y empresariales. Los centros edge emergen para cargas de trabajo de 5G, IoT y manufactura inteligente. Las renovaciones de sitios empresariales más antiguos mantienen la continuidad operativa híbrida. Los operadores hiperescalables lideran las inversiones en procesamiento de datos de IA y nube. Cada tipo de centro de datos juega un papel distinto en apoyar la expansión digital de Finlandia.

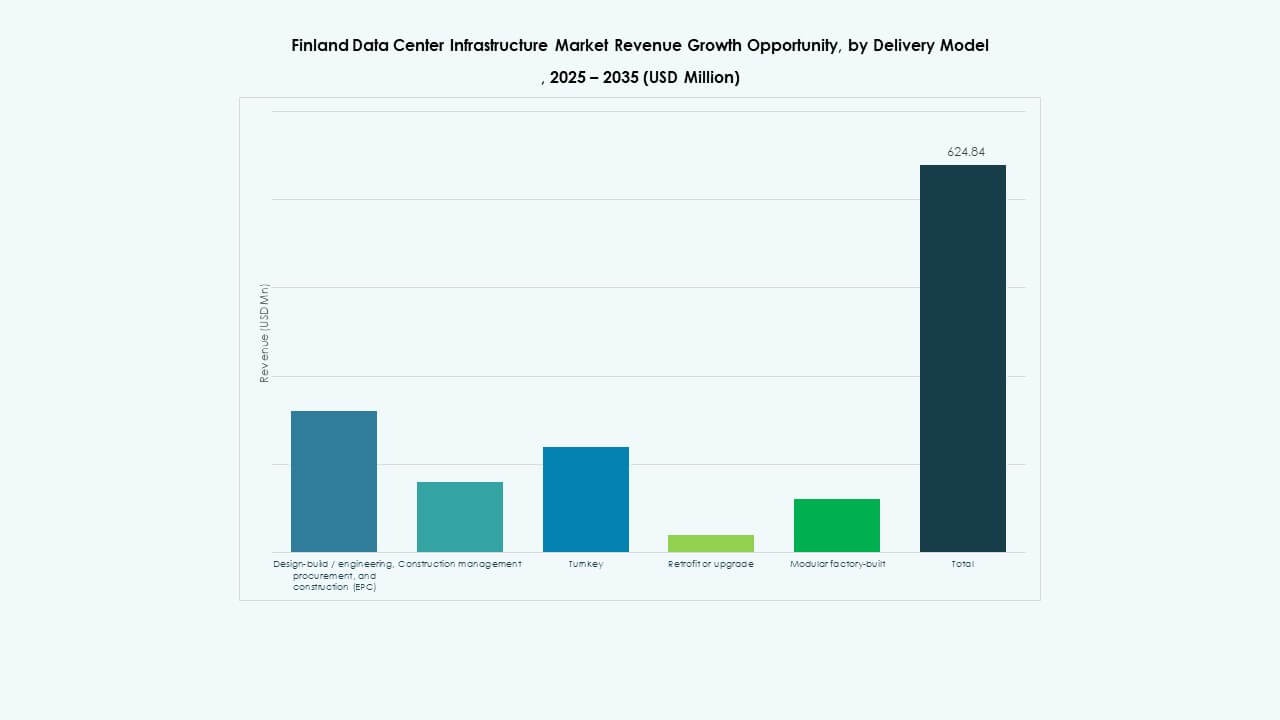

Por Modelo de Entrega

Los modelos de entrega de diseño-construcción y llave en mano siguen siendo dominantes en los nuevos centros de datos finlandeses. Las soluciones modulares prefabricadas crecen debido a una configuración más rápida y menor riesgo. El mercado de infraestructura de centros de datos en Finlandia favorece las actualizaciones EPC y de renovación para grandes sitios. Los modelos de gestión de construcción atienden proyectos complejos de múltiples fases. La prefabricación estandarizada mejora la consistencia y el tiempo de comercialización. Los marcos de entrega integrados mejoran el control de costos y la previsibilidad operativa. La colaboración entre constructores y OEM impulsa la eficiencia del proyecto de extremo a extremo.

Por Tipo de Nivel

Las instalaciones de Nivel 3 tienen la mayor participación debido a su equilibrio entre fiabilidad y costo. Los sitios de Nivel 4 se expanden para operaciones críticas en la nube y bancarias. El mercado de infraestructura de centros de datos en Finlandia observa un creciente número de actualizaciones de Nivel 2 en configuraciones regionales. Los centros de Nivel 1 siguen siendo relevantes para cargas de trabajo de empresas más pequeñas. La segmentación por niveles define los niveles de resiliencia y las estrategias de redundancia. Los operadores invierten fuertemente en lograr certificaciones de tiempo de actividad y estándares de cumplimiento global. La diversificación por niveles apoya la continuidad del servicio en la economía digital de Finlandia.

Perspectivas Regionales

Perspectivas Regionales

Finlandia del Norte y del Sur – Centros de Crecimiento Principal

Finlandia del Norte y del Sur representan casi el 60% del mercado de infraestructura de centros de datos en Finlandia. Regiones como Helsinki y Oulu lideran debido a la densa infraestructura digital y la disponibilidad de fibra. Las operaciones energéticamente eficientes prosperan gracias al acceso a energía renovable y climas fríos. La proximidad a cables submarinos fortalece la conectividad internacional. Finlandia del Sur alberga centros de hiperescala y colocation que sirven a clientes transfronterizos. Las autoridades locales fomentan la construcción ecológica a través de incentivos fiscales favorables.

Finlandia Occidental – Corredor de Inversión en Expansión

Finlandia Occidental tiene alrededor del 25% de participación de mercado, impulsada por la demanda industrial y empresarial. Ciudades como Tampere y Vaasa emergen como zonas estratégicas de expansión. La región se beneficia de abundante energía renovable y talento técnico calificado. Las industrias intensivas en datos aprovechan los centros locales para el procesamiento en tiempo real. El mercado de infraestructura de centros de datos en esta región se beneficia de la adopción de IoT industrial. Las colaboraciones público-privadas financian ecosistemas de manufactura inteligente impulsados por centros de datos de borde.

- Por ejemplo, el Centro de Datos de Emisión Cero Wasa (WSTAR) en Vaasa es una instalación de investigación enfocada en desarrollar soluciones de centros de datos de bajo consumo y carbono neutral. Integra electricidad renovable, sistemas avanzados de enfriamiento y recuperación de calor para probar el uso sostenible de energía en entornos operativos reales.

Finlandia Oriental y Centros Regionales Emergentes

Finlandia Oriental captura casi el 15% de participación, mostrando un desarrollo constante en instalaciones de menor escala. Las inversiones locales se centran en servicios de respaldo, recuperación y alojamiento de datos regionales. Crece como parte de los esfuerzos nacionales más amplios para descentralizar la infraestructura. La proximidad a Rusia y las regiones bálticas impulsa la conectividad transfronteriza. Los operadores más pequeños se enfocan en despliegues modulares para agilidad y control de costos. Estos centros en expansión fortalecen la resiliencia y la cobertura de datos nacionales dentro del ecosistema de red de Finlandia.

- Por ejemplo: LUMI funciona con un 100% de energía hidroeléctrica y reutiliza su calor residual para suministrar aproximadamente el 20 % de la calefacción distrital de la ciudad de Kajaani.

Perspectivas Competitivas:

- ABB

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- IBM

- Fujitsu

- Lenovo

El mercado de infraestructura de centros de datos de Finlandia presenta una fuerte competencia entre proveedores tecnológicos globales y operadores locales. Está conformado por empresas que se centran en la eficiencia energética, el diseño modular y la automatización digital. ABB, Schneider Electric y Vertiv dominan la infraestructura de energía y refrigeración a través de soluciones integradas que cumplen con estándares ecológicos. Equinix y Digital Realty lideran en servicios de colocación e hiperescala con campus de gran capacidad. Cisco, Dell y Lenovo respaldan el hardware de TI y el rendimiento de redes a través de cargas de trabajo crecientes. Las asociaciones entre servicios públicos locales y empresas globales de centros de datos fortalecen la fiabilidad energética. Los proveedores compiten mediante la innovación en integración renovable, software de automatización y gestión de infraestructura impulsada por IA.

Desarrollos Recientes:

- En noviembre de 2025, GI Partners adquirió Digita de Finlandia, un operador de torres de telecomunicaciones y centros de datos, junto con la firma islandesa IslandsTurnar, marcando una inversión importante en infraestructura digital regional.

- En agosto de 2025, DayOne anunció un proyecto emblemático de centro de datos de hiperescala en Lahti, Finlandia, entrando en un acuerdo de asociación de crecimiento con la Ciudad de Lahti, Lahti Region Development LADEC, Lahti Energy y partes interesadas locales para invertir €1.2 mil millones en la instalación.