Resumen ejecutivo:

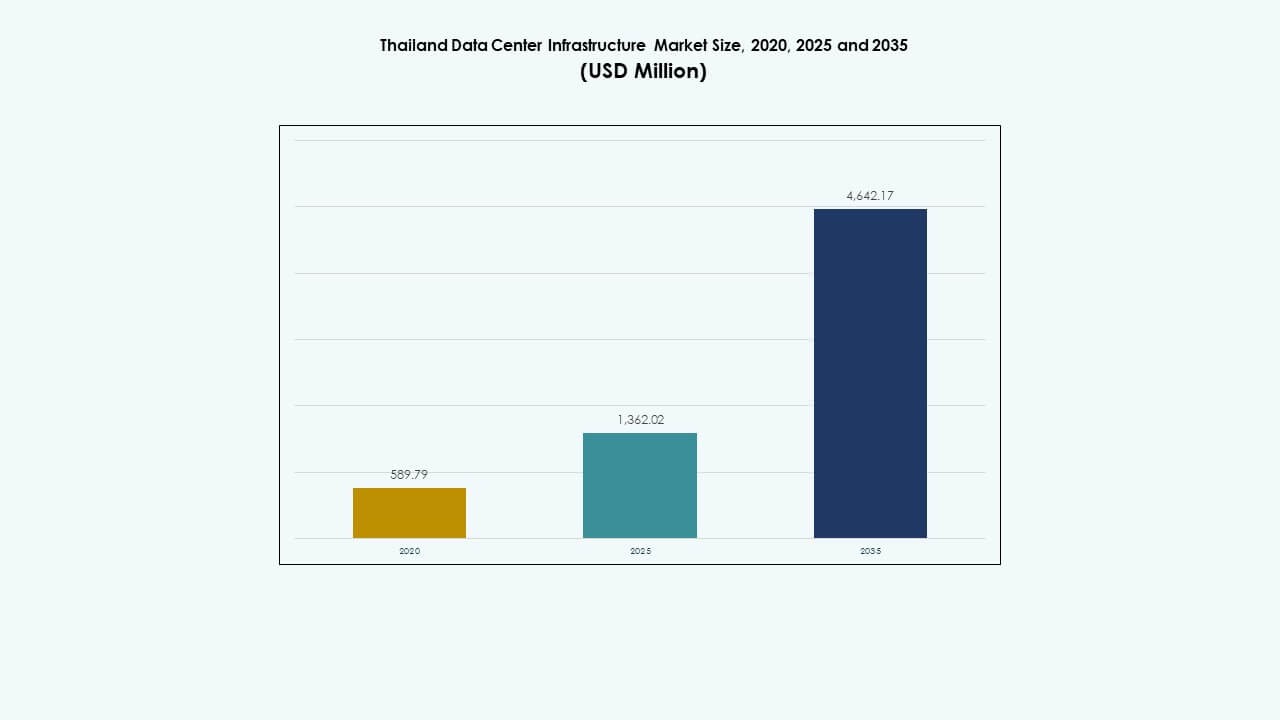

El tamaño del mercado de infraestructura de centros de datos en Tailandia se valoró en USD 589.79 millones en 2020, creció a USD 1,362.02 millones en 2025, y se anticipa que alcanzará USD 4,642.17 millones para 2035, creciendo a una tasa compuesta anual (CAGR) de 12.94% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Tailandia 2025 |

USD 1,362.02 Millones |

| Mercado de Infraestructura de Centros de Datos de Tailandia, CAGR |

12.94% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Tailandia 2035 |

USD 4,642.17 Millones |

El mercado está impulsado por un fuerte impulso en servicios en la nube, cargas de trabajo de IA y despliegue de 5G. Los operadores invierten en energía de alta densidad, enfriamiento líquido y sistemas de monitoreo inteligente para cumplir con los requisitos avanzados de carga de trabajo. El cambio a hiperescala trae nuevas asociaciones entre jugadores globales de la nube y proveedores locales. Las políticas digitales respaldadas por el gobierno mejoran la confianza de los inversores, haciendo de Tailandia un punto de entrada estratégico para la economía de datos del sudeste asiático. Para las empresas, la infraestructura apoya el alojamiento de baja latencia y cumplimiento normativo, vital para la transformación digital.

Bangkok lidera debido a su denso ecosistema de redes y conectividad de fibra. Posee el mayor número de instalaciones de colocación y empresariales. El Corredor Económico del Este está emergiendo rápidamente, impulsado por la demanda de nube industrial y políticas de tierras favorables. Ciudades del norte como Chiang Mai están ganando terreno para despliegues de borde. En comparación con sus pares regionales, Tailandia está cerrando la brecha con una mezcla equilibrada de zonas listas para hiperescala, colocación y borde.

Dinámica del Mercado:

Dinámica del Mercado:

Expansión de la Nube, Metas de Gobierno Digital, y Empuje de Infraestructura del Sector Público Impulsan el Crecimiento

La transformación digital liderada por el gobierno y la adopción de la nube impulsan las inversiones en infraestructura. La Agencia de Promoción de la Economía Digital de Tailandia apoya marcos de políticas de nube a largo plazo. La demanda de servicios públicos, ciudades inteligentes y e-gobernanza crea una necesidad constante de capacidad de datos escalable. Los jugadores de la nube se benefician de exenciones de uso de suelo e incentivos de políticas. Los mandatos de localización de la nube impulsan la demanda de infraestructura en el país. El mercado de infraestructura de centros de datos de Tailandia se beneficia de la creciente dependencia del alojamiento en la nube localizado. Las cargas de trabajo del sector público necesitan alta disponibilidad y recuperación ante desastres. Las políticas digitales nacionales posicionan a los centros de datos como activos críticos para la misión.

- Por ejemplo, AWS lanzó su Región Asia Pacífico (Tailandia) en enero de 2025, proporcionando servicios en la nube de alta disponibilidad para cargas de trabajo gubernamentales con garantías de tiempo de actividad del 99.99%.

Comercialización de 5G y Arquitecturas de Computación en el Borde Impulsan los Despliegues de Infraestructura de Próxima Generación

El despliegue de 5G en Tailandia permite la demanda de computación distribuida en ciudades de nivel 2. Los proveedores de telecomunicaciones invierten en nodos de borde urbanos y semiurbanos para reducir la latencia. La infraestructura de borde requiere sistemas mecánicos y eléctricos de alta densidad y bajo impacto. El cambio crea demanda de unidades modulares con sistemas integrados de refrigeración y UPS. Los diseños de centros de datos evolucionan para apoyar el backhaul de estaciones base 5G y la entrega de contenido. Los servicios de fábricas inteligentes e IoT aumentan el uso del borde. La preparación para el borde se vuelve esencial para la competitividad de telecomunicaciones y empresas. El mercado de infraestructura de centros de datos de Tailandia se alinea con la convergencia de telecomunicaciones y la rápida expansión del borde.

IA, IoT y Aprendizaje Automático Aceleran el Diseño de Racks de Alta Densidad e Innovación en Energía

La computación de alto rendimiento y las cargas de trabajo de IA necesitan mayores densidades de racks. Los clústeres de GPU y los modelos de aprendizaje profundo demandan de 20 a 50 kW por rack. La infraestructura cambia de refrigeración por aire a líquida y de puerta trasera para mayor eficiencia térmica. Los sistemas UPS y BESS se escalan para apoyar el tiempo de ejecución y la calidad de la energía. Los diseños de centros de datos de Tailandia adoptan sistemas eléctricos y de contención avanzados. Las empresas de IA necesitan redes de baja latencia y resilientes. Los proveedores de la nube integran arquitectura preparada para IA en construcciones de colocation. El mercado de infraestructura de centros de datos de Tailandia se adapta a la digitalización empresarial y la diversidad de cargas de trabajo.

Inversión Extranjera Directa, Crecimiento de la Nube Transfronteriza y Conectividad Estratégica de la ASEAN

Tailandia atrae a empresas globales de centros de datos a través de la liberalización de la IED y acuerdos comerciales. La proximidad a Vietnam, Malasia y Singapur permite la interconexión regional. Los hiperescaladores basados en el sudeste asiático prefieren el costo de la tierra y el perfil de redundancia de Tailandia. Las rutas de fibra estratégicas a través de Tailandia soportan el tráfico de baja latencia en Asia-Pacífico. La conectividad de cables submarinos de Tailandia mejora su relevancia regional. Los incentivos fiscales y el apoyo de la BOI atraen a nuevos desarrolladores. El mercado de infraestructura de centros de datos de Tailandia juega un papel clave en el panorama de alojamiento neutral de la ASEAN. El interés de los inversores se mantiene fuerte en construcciones de campo verde y marrón.

- Por ejemplo, en 2024, Google anunció una inversión de 1.000 millones de dólares para establecer su primer centro de datos y región de nube en Tailandia. La medida tiene como objetivo apoyar la adopción local de la nube, la innovación en IA y fortalecer la posición de Tailandia en el panorama regional de infraestructura digital.

Tendencias del Mercado

Tendencias del Mercado

Aumento de la Demanda de Diseños de Centros de Datos Integrados con Energía Renovable y Cumplimiento ESG

Los operadores priorizan la adquisición de energía verde y los sistemas de reutilización de energía. La integración solar y la participación en RE100 impulsan cambios de diseño de infraestructura a largo plazo. Los objetivos de PUE caen por debajo de 1.4 para sitios a gran escala. La reutilización de calor, los sistemas de aguas grises y los techos verdes ganan tracción en nuevas construcciones. Las operaciones neutras en carbono ganan importancia entre los clientes globales. El seguimiento ESG se convierte en una métrica clave para la selección de proveedores de colocation. Los operadores de centros de datos establecen metas de cero emisiones netas para 2030. El mercado de infraestructura de centros de datos de Tailandia apoya la expansión sostenible con asociaciones de red y microredes híbridas.

Despliegue de Infraestructuras Modulares, Prefabricadas y Escalables en Sitios Urbanos

Los modelos de construcción modular reducen el tiempo de implementación y los costos. Los proveedores ofrecen sistemas mecánicos-eléctricos en contenedores para zonas remotas y urbanas. Los UPS, enfriadores y POD prefabricados agilizan las implementaciones en el borde. Los constructores se están moviendo hacia una arquitectura escalable basada en salas en lugar de construcciones tradicionales basadas en losas. La infraestructura integra controles inteligentes para el ajuste térmico y la respuesta predictiva a fallos. La escalabilidad admite implementaciones por fases y actualizaciones de inquilinos. Los módulos listos para la renovación admiten actualizaciones de instalaciones heredadas. El mercado de infraestructura de centros de datos de Tailandia adopta planos modulares para reducir el capex y mejorar la velocidad de implementación.

Transición hacia el monitoreo de instalaciones definido por software y basado en IA y mantenimiento predictivo

Los centros de datos implementan monitoreo impulsado por IA para cargas térmicas, rendimiento de PDU y planificación de capacidad. Los controles de energía y enfriamiento definidos por software automatizan el balanceo de carga. El mantenimiento predictivo reduce el tiempo de inactividad no planificado y los costos de reparación. Los modelos de gemelos digitales simulan cambios en las instalaciones antes de la implementación. Las plataformas BMS y DCIM adoptan modelos de IA para la optimización de recursos. Las instalaciones integran APIs con sistemas de seguimiento de activos e incidentes. El monitoreo inteligente mejora el cumplimiento de SLA. El mercado de infraestructura de centros de datos de Tailandia invierte en gestión de instalaciones integrada con IA.

Enfoque en la interconectividad de alta capacidad a través de la expansión de IX y puertas de enlace submarinas regionales

Las instalaciones de centros de datos se asocian con operadores de intercambio de Internet y empresas de telecomunicaciones para aumentar la diversidad de rutas. La expansión de Bangkok IX y NIXI mejora la latencia transfronteriza. Los actores internacionales buscan sitios con múltiples puntos de aterrizaje de cables. Nuevos proyectos de cables submarinos conectan Tailandia con India, Singapur y Japón. La densidad de interconexión impacta las preferencias de arrendamiento de los hiperescalares. Los proveedores mayoristas ofrecen fibra oscura y conexiones cruzadas bajo demanda. Las redes de entrega de contenido se co-ubican en zonas de alta conectividad. El mercado de infraestructura de centros de datos de Tailandia capitaliza el desarrollo de sitios centrados en la red.

Desafíos del Mercado

Desafíos del Mercado

Disponibilidad limitada de terrenos listos para energía y retrasos en las aprobaciones de capacidad de la red

Asegurar terrenos con provisión de energía dentro de Bangkok y las zonas EEC sigue siendo difícil. Las conexiones de alto voltaje requieren largos ciclos de aprobación de servicios públicos. La proximidad a subestaciones y la disponibilidad de transformadores afectan la selección de sitios. Los desarrolladores enfrentan altos costos al obtener configuraciones de respaldo de diésel o BESS. El crecimiento de los vehículos eléctricos añade presión a las redes urbanas. Los sitios rurales carecen de conectividad de red de doble alimentación o en anillo. El mercado de infraestructura de centros de datos de Tailandia enfrenta riesgos por retrasos en los servicios públicos y volatilidad en los costos de energía. Los inversores priorizan proyectos con permisos de red preasegurados.

Escasez de mano de obra técnica calificada y baja madurez en la gestión de la construcción

Tailandia carece de suficientes profesionales de alta habilidad para la ingeniería y operaciones de centros de datos. Las empresas EPC enfrentan retrasos en el diseño debido a la limitada experiencia en BIM y puesta en marcha. Los defectos en el diseño de enfriamiento y UPS aumentan los riesgos de retrabajo y garantía. Los contratistas carecen de familiaridad con los estándares de cumplimiento hiperescalares y de múltiples inquilinos. La madurez del mercado sigue siendo inferior a la de Singapur o Japón. Los clientes globales requieren programas de capacitación y desarrollo de talento local. El mercado de infraestructura de centros de datos de Tailandia requiere mejoras en la fuerza laboral para cumplir con los estándares de próxima generación.

Oportunidades de Mercado

Demanda de Colocación y Escala Hipergrande de Clientes Globales de Nube, Finanzas y Juegos

Las empresas multinacionales de nube, fintech y contenido buscan opciones de alojamiento regional. La ubicación central de Tailandia apoya la cobertura del SEA con baja latencia. Los inquilinos de escala hipergrande buscan capacidad de energía, conectividad y cumplimiento ESG. Los operadores de colocación expanden ofertas de shell-and-core y llave en mano. El Mercado de Infraestructura de Centros de Datos de Tailandia ofrece arrendamiento de capacidad y acuerdos de inquilinos ancla a largo plazo.

Despliegues Edge en Aumento e Integración 5G en Ciudades Inteligentes y Zonas de Manufactura

Los clústeres urbanos e industriales impulsan el despliegue micro-edge y modular. La densificación 5G acelera la demanda edge cerca de nodos de usuario final. Los desarrolladores ofrecen modelos a medida y plug-and-play. El Mercado de Infraestructura de Centros de Datos de Tailandia se beneficia de verticales sensibles a la latencia y centros de automatización inteligente.

Segmentación del Mercado

Por Tipo de Infraestructura

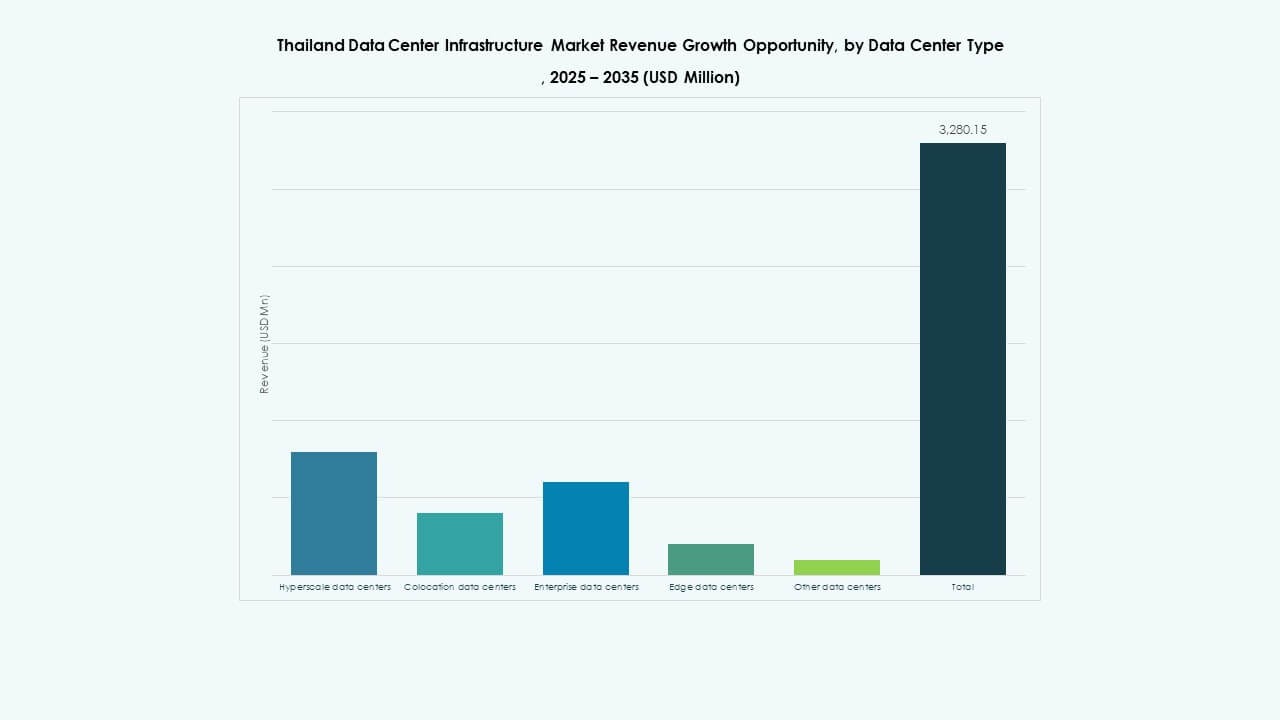

El Mercado de Infraestructura de Centros de Datos de Tailandia está dominado por la infraestructura eléctrica debido a un alto enfoque en la entrega de energía confiable. La infraestructura mecánica sigue de cerca, impulsada por el aumento de la densidad de racks. Los segmentos de TI y redes crecen con los proveedores de servicios digitales ampliando operaciones. Los componentes civiles y arquitectónicos ganan participación con la construcción modular. El gasto en infraestructura se equilibra entre energía, refrigeración y activos digitales.

Por Infraestructura Eléctrica

El suministro ininterrumpido de energía (UPS) tiene la mayor cuota de mercado debido a la creciente demanda de tiempo de actividad. Los sistemas de almacenamiento de energía en baterías ganan tracción con objetivos de sostenibilidad. Las unidades de distribución de energía (PDUs) y los interruptores son esenciales en salas de datos modulares. Las actualizaciones de la red y la integración de energía de respaldo limpia impulsan las conexiones de servicios públicos. El Mercado de Infraestructura de Centros de Datos de Tailandia prioriza la infraestructura de energía de alta eficiencia y escalable.

Por Infraestructura Mecánica

Las unidades de refrigeración lideran el segmento, impulsadas por la computación de alto rendimiento y las cargas de trabajo de IA. Los enfriadores y sistemas de contención mejoran el PUE en construcciones de escala hipergrande. Las bombas y sistemas de tuberías apoyan salas mecánicas modulares. La refrigeración a nivel de rack y líquida gana adopción. El Mercado de Infraestructura de Centros de Datos de Tailandia se adapta a cargas de racks densos y temperaturas tropicales.

Por Civil / Estructural & Arquitectónico

La superestructura y los pisos elevados dominan este segmento. Los sistemas de construcción modular reducen el tiempo de construcción y ofrecen flexibilidad. La preparación del sitio y los trabajos de cimentación siguen siendo críticos en nuevas zonas de campo verde. El Mercado de Infraestructura de Centros de Datos de Tailandia utiliza envolventes de construcción avanzadas para aislamiento térmico y resistencia sísmica.

Por Infraestructura de TI & Red

El equipo de redes tiene la mayor participación debido a la demanda de conectividad de alto rendimiento. Los servidores y racks crecen con el despliegue en la nube y empresarial. Los sistemas de almacenamiento y fibra óptica se expanden con el entrenamiento de IA y el alojamiento de contenido. El Mercado de Infraestructura de Centros de Datos de Tailandia invierte fuertemente en activos de TI centrales.

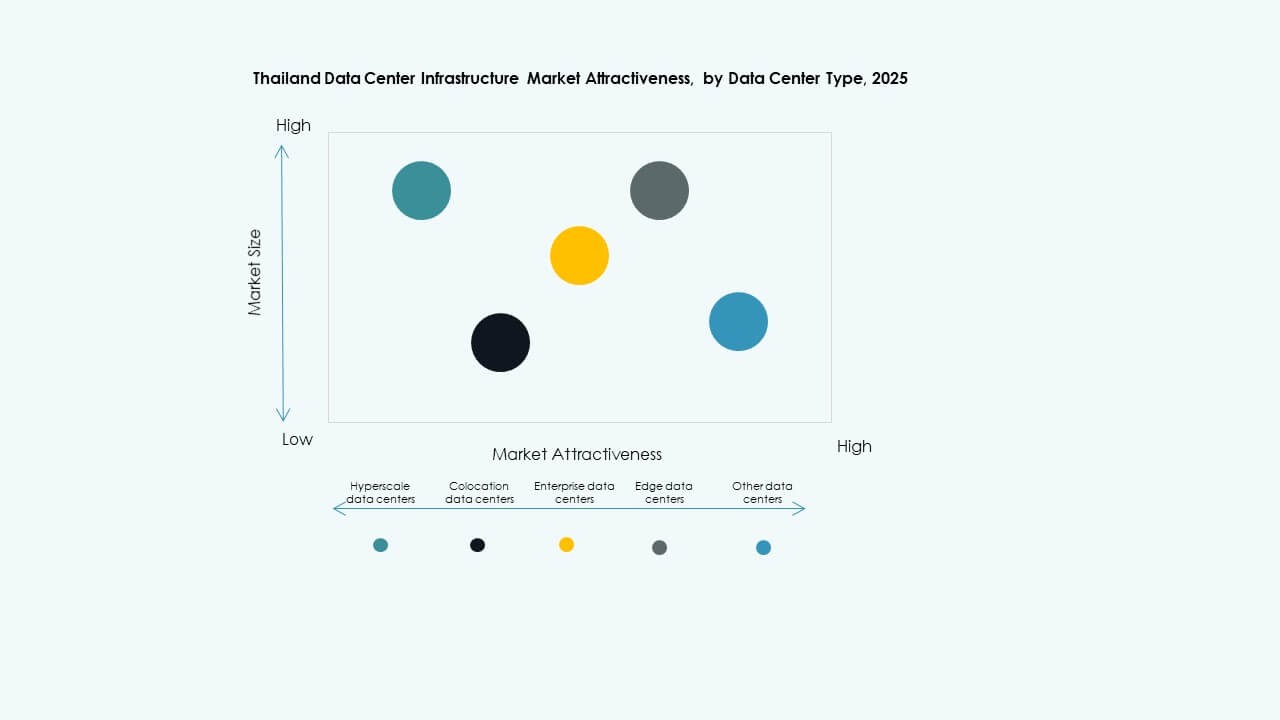

Por Tipo de Centro de Datos

Los centros de datos de colocación dominan debido a la demanda de empresas y gobiernos. Los centros hiperescalables crecen con la inversión de actores globales de la nube. Los centros de datos de borde ganan tracción con el 5G y las ciudades inteligentes. Las instalaciones empresariales disminuyen en participación pero persisten en la banca y las telecomunicaciones. El mercado de infraestructura de centros de datos en Tailandia presenta una mezcla diversa en los tipos de construcción.

Por Modelo de Entrega

Los modelos de diseño-construcción o EPC dominan con grandes proyectos de desarrolladores globales. Los modelos de reacondicionamiento y actualización sirven a los salones de datos urbanos. Las unidades modulares fabricadas en fábrica ganan participación en los despliegues de borde y telecomunicaciones. Los modelos llave en mano y de gestión de construcción apoyan a las empresas locales. El mercado de infraestructura de centros de datos en Tailandia se beneficia de modelos de implementación flexibles.

Por Tipo de Nivel

El Nivel 3 tiene la mayor cuota de mercado debido al equilibrio entre tiempo de actividad y costo. Las instalaciones de Nivel 4 aumentan para cargas de trabajo bancarias y gubernamentales. Los Niveles 1 y 2 sirven a pequeñas empresas o zonas rurales. El mercado de infraestructura de centros de datos en Tailandia avanza hacia una arquitectura de Nivel 3+ para construcciones de colocación.

Perspectivas Regionales

Perspectivas Regionales

Región Metropolitana de Bangkok – Mercado Central con Más del 65% de Cuota de Mercado

Bangkok lidera debido a las densas zonas empresariales, redes de fibra y acceso global a IX. La región alberga el mayor número de instalaciones de colocación e hiperescalables. La demanda proviene de servicios financieros, proveedores de nube y operadores de telecomunicaciones. La disponibilidad de red y el acceso a la tierra siguen siendo competitivos. El mercado de infraestructura de centros de datos en Tailandia se centraliza en Bangkok debido a la infraestructura establecida.

- Por ejemplo, NextGen Data Center and Cloud Services, una subsidiaria de DAMAC Digital con sede en Dubái, recibió aprobación para un centro de datos hiperescalable de 84 MW en el Parque Industrial Navanakorn en Pathum Thani. La región alberga una alta concentración de instalaciones de colocación e hiperescalables, reforzando su papel como zona central de infraestructura en el mercado de infraestructura de centros de datos en Tailandia.

Corredor Económico del Este (EEC) – Zona Emergente con 20% de Cuota y Crecimiento Hiperescalable

El EEC atrae construcciones hiperescalables cerca de Chonburi, Rayong y Chachoengsao. La disponibilidad de tierra, las políticas industriales y el acceso a la energía impulsan la expansión. Los actores globales aseguran sitios cerca de puertos y centros industriales. La región del EEC se beneficia de energía de bajo costo e incentivos fiscales de BOI. Evoluciona como un importante mercado secundario en el mercado de infraestructura de centros de datos en Tailandia.

- Por ejemplo, Vistas Technology, una subsidiaria de ZData Technologies de China, obtuvo aprobación para una instalación de centro de datos de 80 MW en el Parque Industrial Amata City Chonburi en Chonburi. La disponibilidad de tierra, las políticas industriales y el acceso confiable a la energía continúan impulsando la expansión de infraestructura en esta región clave del mercado de infraestructura de centros de datos en Tailandia.

Norte y Noreste de Tailandia – Regiones en Etapa Inicial con un 15% de Cuota Combinada

Chiang Mai y Khon Kaen emergen para el alojamiento de borde y empresarial. Los costos de tierra más bajos y el desarrollo de ciudades inteligentes impulsan el potencial. Las empresas de telecomunicaciones prueban zonas de micro-borde cerca de los clústeres regionales de 5G. Las limitaciones de energía restringen las construcciones a gran escala. El mercado de infraestructura de centros de datos de Tailandia se expande cautelosamente en estas subregiones para un acceso localizado.

Perspectivas Competitivas:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

El mercado de infraestructura de centros de datos de Tailandia presenta una mezcla competitiva de operadores locales, proveedores globales de equipos y proveedores multinacionales de colocation. True IDC y CAT Telecom lideran el segmento local con fuertes activos de red y vínculos gubernamentales. OEMs globales como Schneider Electric, Huawei y Vertiv suministran sistemas de energía y refrigeración tanto a clientes de hiperescala como empresariales. Delta Electronics y ABB proporcionan soluciones de automatización y modulares para la integración energética y mecánica. Equinix y Telehouse apuntan a centros de interconexión regionales con ofertas de centros de datos neutrales. El mercado favorece a las empresas que ofrecen diseños escalables, eficientes en energía y modulares. Permanece dinámico, con jugadores de infraestructura formando alianzas con proveedores de nube y empresas de telecomunicaciones. Las empresas que alinean la infraestructura con objetivos ESG y preparación para el borde obtienen ventaja competitiva. El éxito de la expansión depende de la ejecución local, la densidad de interconexión y las capacidades diferenciadas de construcción a medida.

Desarrollos Recientes:

- En octubre de 2025, CP Group, True y True IDC también anunciaron una colaboración estratégica con Microsoft bajo la cual True IDC actuará como un socio clave de centros de datos apoyando la región de nube e IA planificada por Microsoft en Tailandia, destinada a ofrecer servicios de nube de baja latencia y confiables que cumplan con los requisitos de residencia de datos y regulaciones en el país.

- En mayo de 2025, CP Group, a través de True IDC, lanzó oficialmente lo que describe como el primer centro de datos de hiperescala de IA de Tailandia, posicionando la instalación como infraestructura digital central para apoyar cargas de trabajo de IA, servicios de nube y la economía digital en general, mientras fortalece el papel de Tailandia como un centro de datos regional.

- En diciembre de 2024, Telehouse Tailandia entró en una asociación estratégica con la firma de tecnología espacial y satelital mu Space para optimizar el rendimiento de la red y proporcionar servicios de interconexión de centros de datos de baja latencia y resilientes en Tailandia, incluyendo la ampliación de la capacidad del centro de datos de Telehouse a la base de clientes de mu Space y mejorando la conectividad respaldada por satélite para las cargas de trabajo de centros de datos en el país.

- En mayo de 2024, Evolution DC Thailand Company Limited, una empresa conjunta entre Central Pattana y Evolution Data Centres, entró en una asociación con International Gateway Company Limited (IGC) para integrar los servicios avanzados de fibra y red de IGC en la instalación de Evolution DC Thailand, mejorando la conectividad y fortaleciendo la infraestructura digital central del país.