Résumé exécutif :

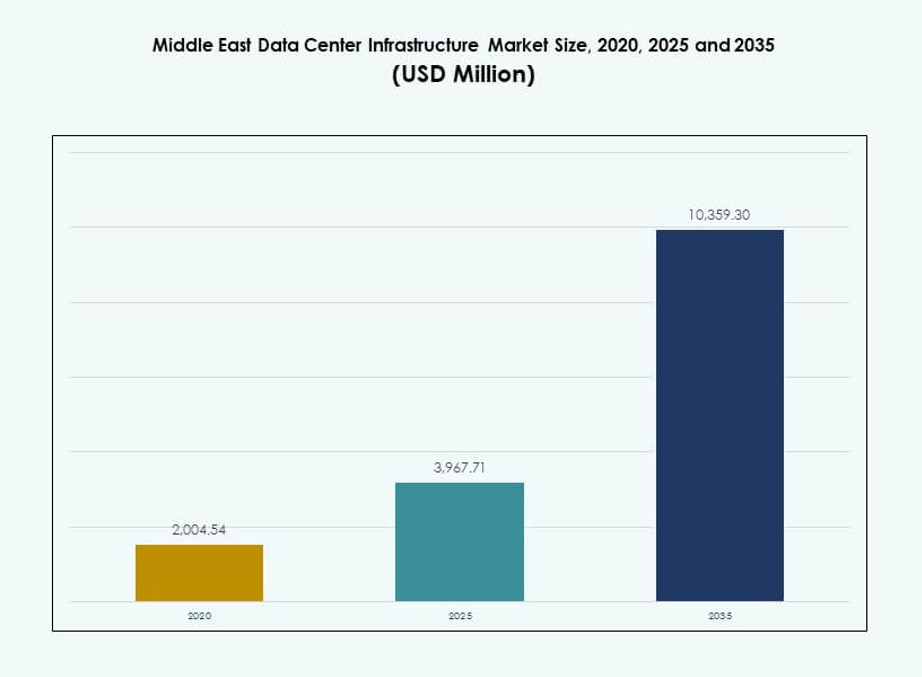

La taille du marché de l’infrastructure des centres de données au Moyen-Orient était évaluée à 2 004,54 millions USD en 2020, pour atteindre 3 967,71 millions USD en 2025 et devrait atteindre 10 359,30 millions USD d’ici 2035, avec un TCAC de 10,00 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Moyen-Orient 2025 |

3 967,71 millions USD |

| Marché de l’Infrastructure des Centres de Données au Moyen-Orient, TCAC |

10,00 % |

| Taille du Marché de l’Infrastructure des Centres de Données au Moyen-Orient 2035 |

10 359,30 millions USD |

Le marché progresse grâce à l’adoption rapide du cloud, à la croissance de l’informatique en périphérie et à l’intégration croissante de l’IA et de l’IoT. Les entreprises se tournent vers des infrastructures modulaires et économes en énergie pour soutenir l’informatique à haute densité. Les innovations dans le refroidissement liquide, les systèmes prêts pour l’IA et la distribution d’énergie intelligente transforment la conception et les opérations des installations. La position stratégique de la région, reliant l’Asie, l’Europe et l’Afrique, renforce son attrait en tant que hub numérique. Les investisseurs voient un fort potentiel dans le soutien des déploiements hyperscale, de colocation et de périphérie pour répondre à la demande régionale croissante.

Les Émirats Arabes Unis et l’Arabie Saoudite mènent la croissance de l’infrastructure grâce à des investissements massifs dans le cloud et à un fort soutien gouvernemental. Ces nations accueillent des développements majeurs d’hyperscale et de colocation soutenus par la richesse souveraine et la demande des entreprises. Le Qatar, le Koweït et Oman sont des marchés émergents avec des agendas numériques nationaux et des investissements étrangers croissants. La connectivité régionale élargie et la numérisation des entreprises continuent de stimuler l’expansion à la fois dans les économies leaders et émergentes.

Dynamique du Marché :

Moteurs du Marché

Expansion Accélérée du Cloud et Investissements Hyperscale dans les Économies Clés du Moyen-Orient

Les fournisseurs de services cloud et les acteurs hyperscale développent l’infrastructure à travers le Moyen-Orient pour répondre à la demande des entreprises. Des pays comme les Émirats Arabes Unis et l’Arabie Saoudite continuent d’attirer d’importants investissements dans les centres de données grâce à des politiques pro-numériques. Amazon Web Services, Microsoft, Google et Oracle ont tous annoncé des développements hyperscale. Cela a conduit à une demande croissante pour l’infrastructure d’alimentation, de refroidissement et de connectivité. Le marché de l’infrastructure des centres de données au Moyen-Orient bénéficie de cet élan dirigé par le cloud. Les investissements se déplacent vers des systèmes évolutifs, modulaires et économes en énergie. La consommation croissante d’IA, d’IoT et de big data dans les industries intensifie le besoin de puissance de calcul. Les stratégies de diversification économique soutenues par le gouvernement positionnent la région comme un hub numérique.

- Par exemple, AWS a engagé 5,3 milliards de dollars pour trois zones de disponibilité en Arabie Saoudite d’ici 2026. Cela a entraîné une demande croissante pour l’infrastructure d’alimentation, de refroidissement et de connectivité.

La Croissance de l’IA, de l’IoT et des Exigences de l’Edge Computing Redéfinit les Priorités en Matière d’Infrastructure

Les charges de travail d’entraînement de l’IA, les modèles d’apprentissage automatique et les réseaux IoT créent une croissance des données à la périphérie. L’analyse de données en temps réel et les applications sensibles à la latence nécessitent une infrastructure distribuée et du matériel avancé. Les organisations dans les secteurs du pétrole et du gaz, de la santé et des services financiers adoptent des centres de données en périphérie pour réduire la latence. Ce changement redéfinit l’approvisionnement en distribution d’énergie, les conceptions de racks et le refroidissement liquide. Le marché de l’infrastructure des centres de données au Moyen-Orient s’aligne sur cette évolution, soutenant les capacités de calcul de nouvelle génération. La sécurité des données, la connectivité à faible latence et les systèmes prêts pour l’IA sont désormais des priorités essentielles en matière d’infrastructure. Les modèles de déploiement en périphérie complètent les configurations centrales et hyperscale. Cette diversification de l’infrastructure présente de nouveaux flux de revenus pour les OEM et les entreprises d’ingénierie.

La Numérisation du Secteur Public et les Programmes de Gouvernement Intelligent Stimulent la Modernisation de l’Infrastructure

Les stratégies cloud-first du secteur public et les initiatives de villes intelligentes augmentent la demande pour une infrastructure de données sécurisée et évolutive. Les gouvernements du Moyen-Orient investissent massivement dans la gouvernance électronique, les plans nationaux d’IA et les services connectés. Ces programmes nécessitent des installations à haute disponibilité avec des systèmes de gestion de l’énergie et thermique robustes. La Vision 2030 de l’Arabie Saoudite et la Stratégie de Gouvernement Numérique des Émirats Arabes Unis conduisent à des mises à niveau de l’infrastructure à travers les ministères et les entités publiques. Le marché de l’infrastructure des centres de données au Moyen-Orient bénéficie de cet investissement constant du secteur public. L’approvisionnement se concentre sur les normes de fiabilité Tier III et Tier IV. Les partenariats public-privé favorisent l’innovation en matière d’infrastructure, stimulant une adoption plus large par l’industrie. Les mandats numériques du gouvernement agissent comme des stabilisateurs de croissance à long terme pour le marché.

- Par exemple, Microsoft a achevé la construction de trois zones de disponibilité Azure dans la province orientale de l’Arabie Saoudite en décembre 2024. Ces zones devraient devenir opérationnelles d’ici 2026, soutenant le cloud souverain et l’infrastructure IA.

Les Règlements sur l’Efficacité Énergétique et la Durabilité Transforment la Conception des Centres de Données

Les nouvelles réglementations régionales sur l’utilisation de l’énergie, les émissions de carbone et la consommation d’eau modifient l’ingénierie des centres de données. Les systèmes de refroidissement passent à des technologies à base de liquide et d’évaporation indirecte. L’architecture électrique inclut désormais des UPS intelligents, des PDU à haute efficacité et l’intégration des énergies renouvelables. Les métriques de consommation d’énergie sont devenues cruciales pour remporter de grands contrats publics ou privés. Le marché de l’infrastructure des centres de données au Moyen-Orient répond par des conceptions d’infrastructure plus écologiques. Les opérateurs visent à réduire l’efficacité de l’utilisation de l’énergie (PUE) et l’empreinte carbone. Les entreprises adoptent l’énergie solaire et le stockage d’énergie sur site pour la résilience énergétique. Les centres de données évoluent vers des installations plus durables et compatibles avec les réseaux intelligents dans les grandes villes de la région.

Tendances du Marché

Les Infrastructures Modulaires, Évolutives et Préfabriquées Gagnent en Traction pour la Vitesse et l’Efficacité

Les développeurs de centres de données se tournent vers la construction modulaire et préfabriquée pour réduire les délais de livraison et contrôler les risques des projets. Ces systèmes offrent des composants fabriqués en usine qui sont déployés rapidement avec un travail minimal sur site. La standardisation améliore la qualité et permet une évolutivité facile. Les modèles de conception-construction et EPC clés en main intègrent de plus en plus des blocs modulaires d’alimentation et de refroidissement. Le marché de l’infrastructure des centres de données au Moyen-Orient soutient cette tendance alors que les opérateurs régionaux recherchent une mise en service plus rapide. Les coûts élevés des terrains et les délais serrés pour les projets hyperscale favorisent l’adoption modulaire. Les systèmes préfabriqués simplifient également la conformité aux normes Tier. Leur flexibilité répond aux exigences de colocation et d’entreprise dans les zones urbaines et éloignées.

Essor des systèmes de refroidissement liquide dans les centres de données à haute densité à travers la région

Avec l’augmentation des densités de puissance et des charges de travail d’IA, le refroidissement traditionnel par air atteint ses limites. Les systèmes de refroidissement liquide, y compris le refroidissement direct sur puce et par immersion, gagnent en adoption. Les installations hyperscale et axées sur l’IA nécessitent des systèmes thermiques qui réduisent la consommation d’énergie et l’empreinte spatiale. Les systèmes liquides offrent une meilleure efficacité à grande échelle. Le marché de l’infrastructure des centres de données au Moyen-Orient soutient cette transition avec l’augmentation de l’achat de refroidisseurs et de pompes avancés. Les opérateurs de centres de données visent des améliorations du PUE et une réduction de la consommation d’eau. Les fournisseurs proposent désormais des solutions intégrées pour des modèles de refroidissement hybrides. Le passage aux racks refroidis par liquide se développe dans les nouvelles constructions et les rénovations dans la région du Golfe.

Expansion de la connectivité par fibre et installations neutres pour les opérateurs redéfinissant l’infrastructure réseau

La demande de connectivité à haute vitesse et à faible latence stimule l’investissement dans les réseaux de fibres optiques et les IXPs à travers le Moyen-Orient. Les centres de données neutres pour les opérateurs offrent aux entreprises flexibilité et routage multi-cloud. Les télécommunications mondiales et régionales étendent les dorsales en fibre reliant les villes du Golfe à l’Afrique, l’Europe et l’Asie. Cela augmente la demande pour les équipements de réseau, le câblage et l’infrastructure de fibre optique. Le marché de l’infrastructure des centres de données au Moyen-Orient bénéficie de ces améliorations de connectivité. Les centres de données sont conçus avec des densités élevées de ports fibre et des architectures de routage évolutives. La résilience du réseau et les chemins diversifiés sont désormais des critères de sélection clés. Une interconnectivité améliorée soutient l’adoption hybride et multi-cloud dans les industries.

Augmentation de la localisation de l’infrastructure numérique par les fonds souverains régionaux et les fonds de capital-investissement

Les fonds d’investissement à travers le Moyen-Orient construisent ou acquièrent activement des actifs de centres de données pour localiser l’infrastructure numérique. Ces entités visent à réduire la dépendance aux clouds hébergés à l’étranger tout en garantissant la souveraineté des données. Leur investissement soutient le déploiement d’infrastructures de bout en bout, y compris les systèmes civils, mécaniques et électriques. Les gouvernements encouragent le contrôle national sur les infrastructures numériques critiques. Le marché de l’infrastructure des centres de données au Moyen-Orient se développe à mesure que les opérateurs soutenus par des fonds souverains étendent leur présence. Les entreprises locales de fabrication et d’EPC bénéficient des mandats de localisation de l’infrastructure. Les modèles de construction-exploitation-transfert émergent en partenariat avec des fournisseurs de cloud mondiaux. Ces changements font des centres de données une classe d’investissement stratégique sur les marchés de capitaux régionaux.

Défis du marché

Contraintes en ressources énergétiques et hydriques impactant l’évolutivité du déploiement d’infrastructure

Les centres de données nécessitent un accès constant à l’électricité et à l’eau de refroidissement, mais les services publics dans certaines régions restent limités. Les températures élevées et la rareté de l’eau dans certaines parties du Moyen-Orient limitent les options de refroidissement. Les pénuries de capacité du réseau retardent le développement de sites hyperscale. Ces facteurs posent des défis à l’évolutivité de l’infrastructure dans les zones émergentes. Le marché de l’infrastructure des centres de données au Moyen-Orient doit innover face à ces contraintes. Le refroidissement liquide et hybride, le stockage d’énergie par batterie et les énergies renouvelables sur site deviennent essentiels. Les développeurs font face à des OPEX plus élevés en raison des inefficacités des ressources. La volatilité des coûts énergétiques affecte également la rentabilité à long terme des fournisseurs de colocation et de cloud dans les zones de puissance sous-développées.

Les lacunes en main-d’œuvre qualifiée et les complexités réglementaires ralentissent les délais des projets

Un talent spécialisé est nécessaire pour concevoir, concevoir et exploiter une infrastructure avancée de centres de données. La pénurie régionale de personnel certifié retarde l’intégration des systèmes informatiques, électriques et thermiques. Les codes locaux varient d’un pays à l’autre, créant une complexité de conformité. Les licences, les approbations et l’acquisition de terrains impliquent des obstacles bureaucratiques. Ces retards impactent l’exécution des projets modulaires et greenfield. Le marché de l’infrastructure des centres de données au Moyen-Orient fait face à un délai de mise sur le marché plus long pour les nouvelles capacités. Les entreprises doivent investir dans la formation, les partenariats et la navigation réglementaire. Le développement des talents et la simplification des réglementations sont essentiels pour soutenir la croissance de l’infrastructure dans toute la région.

Opportunités de marché

Rôle stratégique de la région en tant que hub numérique reliant l’Europe, l’Asie et l’Afrique

La position géographique du Moyen-Orient en fait un hub essentiel de transit et d’hébergement de données. Les fournisseurs de cloud mondiaux et les opérateurs de câbles sous-marins le considèrent comme un pont pour le trafic numérique est-ouest. Le marché de l’infrastructure des centres de données au Moyen-Orient peut en tirer parti grâce à des investissements axés sur le réseau. Les IXPs, les hôtels de transporteurs et les stations d’atterrissage stimulent les mises à niveau de l’infrastructure. Les services d’interconnexion et d’hébergement gagnent en traction, soutenus par des partenariats stratégiques et des fonds souverains.

Projets gouvernementaux émergents et zones industrielles stimulant la demande régionale de centres de données

Les villes intelligentes, les zones industrielles et les zones économiques spéciales à travers les régions du CCG et du Levant prévoient des besoins en données à grande échelle. Les charges de travail gouvernementales et d’entreprise nécessitent un hébergement local sécurisé. Le marché de l’infrastructure des centres de données au Moyen-Orient constate une demande pour des systèmes modulaires et préfabriqués dans ces développements. Cela ouvre des opportunités pour les OEM, les entreprises EPC et les intégrateurs cloud. La croissance s’accélère dans les villes de second rang avec le financement du secteur public.

Segmentation du marché

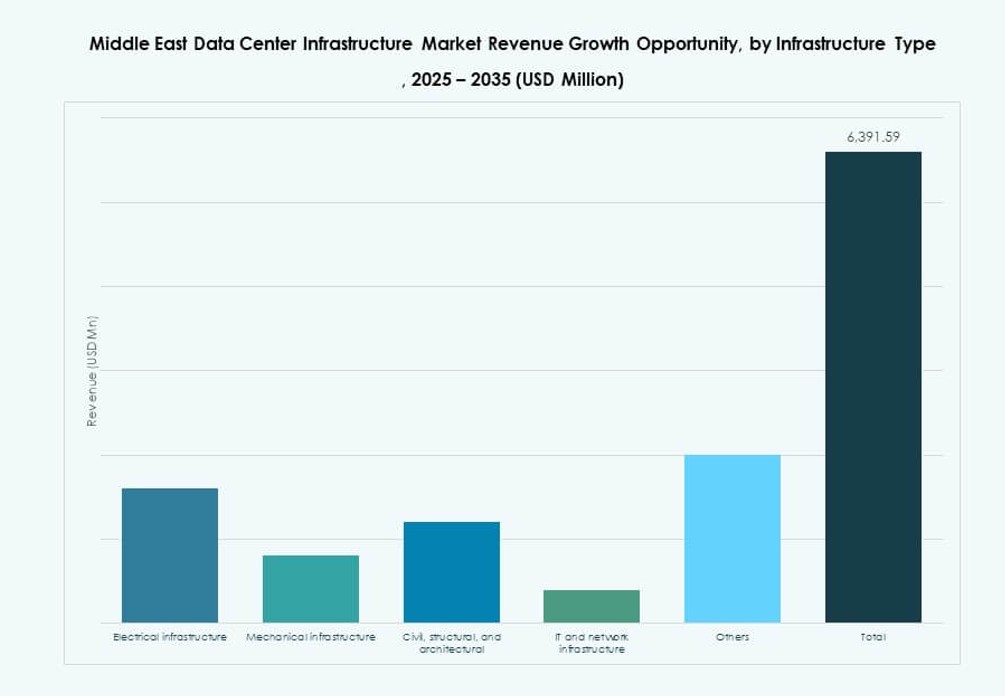

Par type d’infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données au Moyen-Orient en raison de l’accent mis sur la fiabilité de l’alimentation et le temps de disponibilité. Les systèmes UPS avancés, les PDU et les appareillages de commutation forment l’épine dorsale des opérations ininterrompues. L’infrastructure mécanique se développe, notamment dans les installations conçues pour les charges de travail IA et HPC nécessitant une gestion thermique efficace. L’infrastructure informatique et réseau continue de croître en raison de la demande croissante pour les serveurs, le câblage optique et le réseau à haute vitesse. Les éléments civils et architecturaux évoluent avec les systèmes de construction préfabriqués et les salles modulaires gagnant en part. Chaque segment d’infrastructure joue un rôle vital dans l’expansion de la capacité régionale.

Par Infrastructure Électrique

Les systèmes UPS et les solutions de stockage d’énergie par batterie représentent une part importante des dépenses en infrastructure électrique. Les fluctuations fréquentes du réseau et l’augmentation des densités de racks augmentent la dépendance aux systèmes de secours évolutifs. Les PDU et les appareillages de commutation intelligents permettent une surveillance en temps réel de l’alimentation et de la redondance. Le marché de l’infrastructure des centres de données au Moyen-Orient voit également croître les investissements des services publics dans les connexions au réseau près des zones hyperscale. Les systèmes de batteries lithium-ion remplacent les unités au plomb-acide traditionnelles. Les opérateurs intègrent des plateformes de gestion de l’énergie dotées d’IA aux systèmes électriques. La qualité de l’alimentation, la redondance et la durabilité sont des facteurs d’approvisionnement centraux dans ce segment.

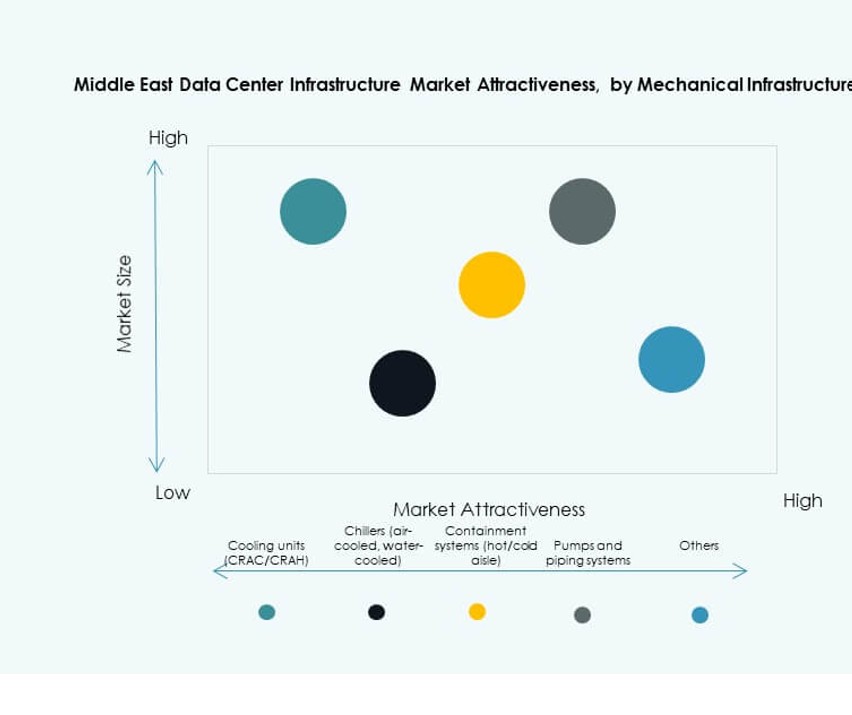

Par Infrastructure Mécanique

Les unités de refroidissement, y compris les systèmes CRAH et CRAC, restent des composants critiques, en particulier dans le climat extrême du Golfe. Les solutions de confinement avancées et les systèmes d’eau glacée dominent les nouvelles constructions. Les systèmes d’évaporation indirecte gagnent en popularité en raison de l’efficacité en eau. Les pompes, la tuyauterie et les centrales de refroidissement modulaires sont désormais conçues pour les installations prêtes pour l’IA. Le marché de l’infrastructure des centres de données au Moyen-Orient s’aligne sur les tendances mondiales d’innovation en matière de refroidissement. Les centres de données cherchent à équilibrer la réduction du PUE avec des économies d’OPEX à long terme. Les systèmes mécaniques évoluent pour l’évolutivité et l’optimisation énergétique.

Par Infrastructure Civile / Structurelle & Architecturale

La préparation du site et les composants de superstructure modulaire gagnent en popularité pour la rapidité et la standardisation. Les planchers surélevés, les systèmes à ossature d’acier et les plafonds suspendus permettent des agencements flexibles. Les revêtements et conceptions de toits écoénergétiques améliorent le contrôle thermique. Le marché de l’infrastructure des centres de données au Moyen-Orient voit une forte demande pour les systèmes de construction modulaire en raison des délais serrés des projets. La planification de l’infrastructure civile inclut désormais des caractéristiques de résilience sismique, d’inondation et d’incendie. Les entreprises EPC intègrent la gestion intelligente des bâtiments dans les composants architecturaux.

Par Infrastructure Informatique & Réseau

Les équipements de réseau, le câblage en fibre optique et les racks de serveurs dominent la demande en infrastructure informatique. La croissance des environnements multi-cloud stimule les déploiements avancés de routage et de commutation. Le câblage optique permet la transmission de données à haute vitesse à travers les étages et les zones. Le marché de l’infrastructure des centres de données au Moyen-Orient s’étend avec les déploiements de serveurs hyperscale et d’entreprise. Les configurations de serveurs et de stockage évoluent pour prendre en charge l’IA et les charges de travail en temps réel. L’achat d’infrastructure informatique est désormais aligné sur les types de charges de travail et l’architecture logicielle. La résilience du réseau et le routage à faible latence restent des priorités essentielles.

Par Type de Centre de Données

Les centres de données hyperscale dominent la part de marché, soutenus par les géants mondiaux du cloud construisant des hubs régionaux. Les installations de colocation connaissent également une forte croissance en raison de l’augmentation de l’externalisation des entreprises. Les centres de données Edge gagnent en pertinence dans les zones éloignées avec des applications sensibles à la latence. Le marché de l’infrastructure des centres de données au Moyen-Orient bénéficie de ce mélange de modèles de déploiement. Les centres de données détenus par les entreprises déclinent à mesure que les services gérés se développent. Les cas d’utilisation de l’IA et de l’IoT stimulent davantage la construction de centres de données Edge.

Par Modèle de Livraison

Les modèles EPC clé en main et de conception-construction dominent la livraison de projets dans la région. Les systèmes modulaires fabriqués en usine augmentent en part en raison de leur déploiement rapide et de leur évolutivité. Les modèles de rénovation et de mise à niveau sont courants dans les anciennes installations en transition vers l’IA et le cloud. Le marché de l’infrastructure des centres de données au Moyen-Orient favorise de plus en plus les modèles EPC qui intègrent les domaines électriques, mécaniques et informatiques. Le choix du modèle de livraison dépend de la taille de l’opérateur, des exigences de charge de travail et de l’emplacement.

Par Type de Niveau

Les installations de niveau III et IV détiennent la majorité de la part en raison de la demande des entreprises et du secteur public pour la disponibilité. Les niveaux I et II sont limités aux déploiements non critiques ou Edge. Le marché de l’infrastructure des centres de données au Moyen-Orient s’aligne sur les attentes mondiales en matière de disponibilité, notamment de la part des clients BFSI et gouvernementaux. Les conceptions certifiées par niveau soutiennent l’atténuation des risques et la continuité des activités. La redondance et la tolérance aux pannes stimulent les investissements dans l’architecture avancée de niveau.

Aperçus Régionaux

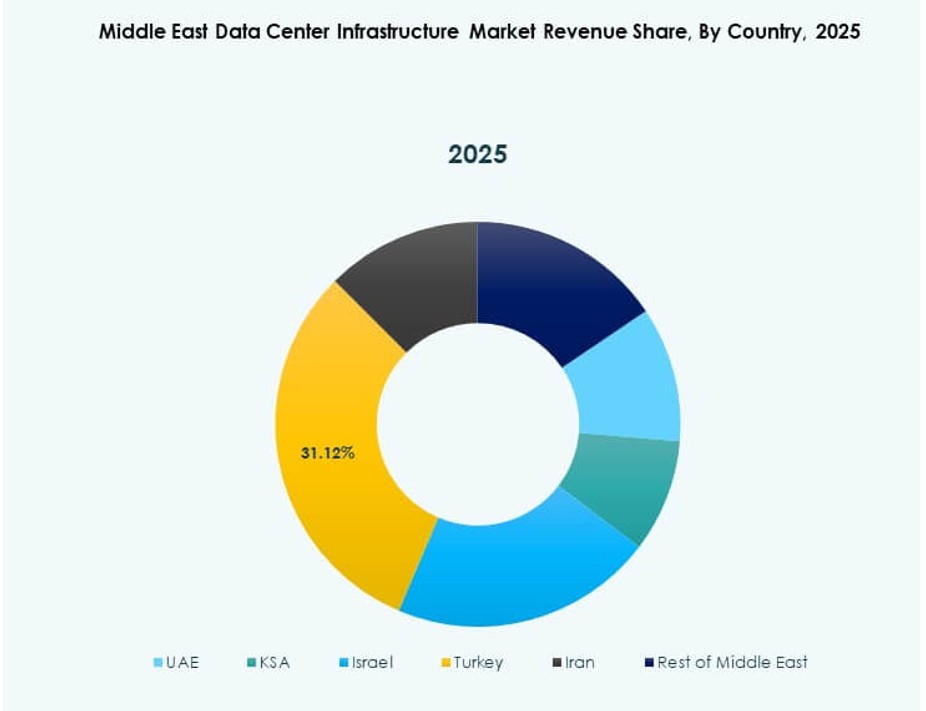

Le Conseil de Coopération du Golfe (CCG) Domine avec Plus de 75% de Part Soutenu par l’Arabie Saoudite et les Émirats Arabes Unis

L’Arabie Saoudite et les Émirats Arabes Unis mènent la croissance de l’infrastructure des centres de données de la région grâce à des investissements gouvernementaux massifs et des développements hyperscale. Ces pays représentent plus de 75% du marché de l’infrastructure des centres de données au Moyen-Orient. Les Émirats Arabes Unis restent un leader de l’innovation, tandis que l’Arabie Saoudite se concentre sur des projets à grande échelle Vision 2030. Dubaï, Riyad et Abou Dhabi accueillent des campus majeurs de colocation et de cloud. Les mandats gouvernementaux, les programmes de villes intelligentes et l’adoption du cloud par les entreprises stimulent l’expansion du CCG.

Croissance Émergente au Qatar, Koweït et Bahreïn Soutenue par des Projets Télécom et Cloud

Le Qatar et le Koweït investissent dans la transformation numérique et la localisation du cloud, créant une forte demande pour l’infrastructure des centres de données. Bahreïn se positionne comme un hub de la fintech et des services numériques. Ces pays représentent la prochaine vague d’expansion de l’infrastructure dans le marché des centres de données au Moyen-Orient. Les entreprises de télécommunications et les fonds souverains jouent un rôle actif dans la construction de la capacité locale. Les pipelines de projets incluent de nouveaux sites de colocation, des déploiements modulaires et des hubs de données gouvernementaux.

- Par exemple, STC Bahrain et center3 ont annoncé des progrès majeurs sur un projet TIC de 320 millions de dollars incluant le Bahrain Data Center Park en novembre 2025.

Le Levant et d’Autres Pays Non-CCG Montrent un Élan de Développement en Phase Précoce

Des pays comme la Jordanie, l’Égypte et l’Irak connaissent des investissements précoces dans l’infrastructure numérique. Ces marchés restent petits mais montrent un fort potentiel à long terme. Les secteurs de l’éducation, de la santé et de la banque sont à l’avant-garde de la demande pour un hébergement sécurisé. La numérisation gouvernementale et l’amélioration de l’accès à l’énergie soutiennent le développement de l’infrastructure. Le marché de l’infrastructure des centres de données au Moyen-Orient voit émerger des opportunités dans ces domaines, notamment pour les modèles de centres de données modulaires et de périphérie.

- Par exemple, Equinix a lancé le centre de données DX3 à Dubaï avec une capacité initiale de 900 racks sur 135 000 pieds carrés, faisant partie d’un investissement de plus de 60 millions de dollars, bien qu’il serve un accès plus large à la région MENA.

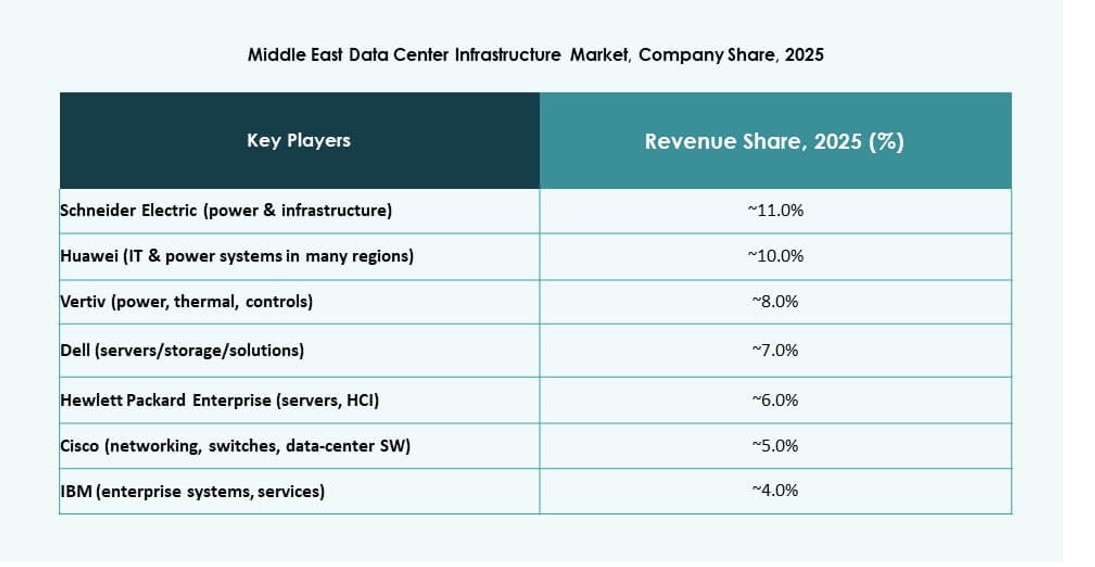

Perspectives Compétitives:

- Khazna Data Centers

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

Le marché de l’infrastructure des centres de données au Moyen-Orient présente un mélange de fabricants d’équipements d’origine mondiaux, d’opérateurs de colocation régionaux et d’acteurs de l’infrastructure cloud intégrée verticalement. Des entreprises locales comme Khazna, Center3 et Gulf Data Hub mènent l’expansion hyperscale et de colocation avec le soutien du gouvernement et des entreprises. Des leaders mondiaux tels que Schneider Electric, Huawei et Vertiv fournissent des systèmes avancés d’alimentation et de refroidissement pour soutenir les déploiements à haute densité. Les fournisseurs d’infrastructure informatique comme Dell et Cisco soutiennent les couches de calcul, de stockage et de mise en réseau. La concurrence sur le marché s’intensifie en raison des programmes de transformation numérique souverains et des investissements directs étrangers. Les acteurs se concentrent sur l’efficacité énergétique, la construction modulaire et les constructions certifiées Tier III–IV. Les partenariats stratégiques, les alliances EPC et les offres d’infrastructure prêtes pour l’IA façonnent la différenciation à travers les segments. Le marché favorise les entreprises offrant des capacités de bout en bout, de la conception à l’exploitation.

Développements Récents :

- En décembre 2025, Khazna Data Centers a acquis une parcelle de terrain de 225 000 mètres carrés à Dammam, en Arabie Saoudite, pour développer jusqu’à 200 MW de capacité de centre de données prêt pour l’IA, marquant sa première installation dans le Royaume.

- En novembre 2025, KKR s’est associé à Gulf Data Hub pour un investissement de 5 milliards de dollars afin d’étendre l’infrastructure de données dans le Golfe, y compris l’acquisition d’une participation significative en attente d’approbations.