Résumé exécutif :

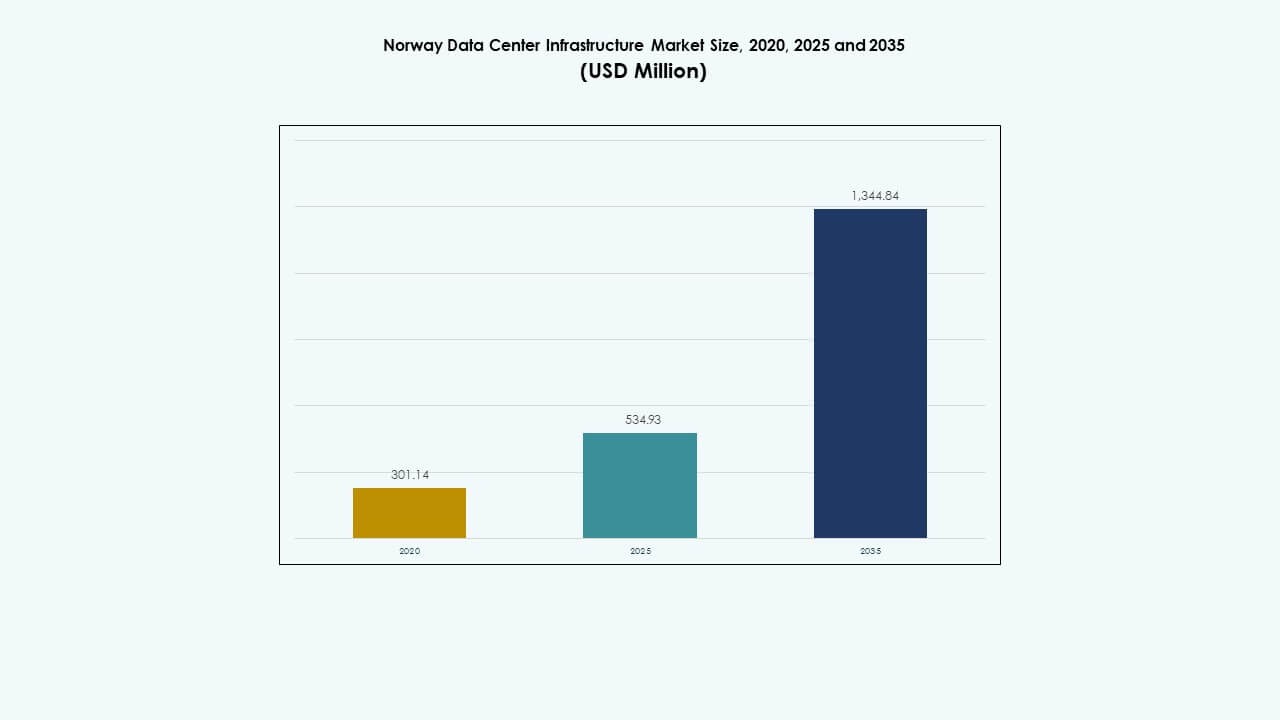

La taille du marché de l’infrastructure des centres de données en Norvège était évaluée à 301,14 millions USD en 2020, a augmenté à 534,93 millions USD en 2025, et devrait atteindre 1 344,84 millions USD d’ici 2035, avec un TCAC de 9,59 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Norvège 2025 |

USD 534,93 Millions |

| Marché de l’Infrastructure des Centres de Données en Norvège, TCAC |

9,59% |

| Taille du Marché de l’Infrastructure des Centres de Données en Norvège 2035 |

USD 1 344,84 Millions |

Une forte expansion de l’informatique en nuage, l’intégration de l’IA et des charges de travail à haute performance stimulent les investissements dans l’infrastructure. Les entreprises adoptent des conceptions modulaires, des systèmes de refroidissement alimentés par des énergies renouvelables et l’automatisation pour améliorer l’efficacité. La transformation numérique dans les secteurs des télécommunications, de la finance et du public alimente les mises à niveau des systèmes électriques, informatiques et mécaniques. Le marché revêt une importance stratégique pour les investisseurs cherchant des rendements à long terme grâce à une infrastructure verte, évolutive et prête pour l’IA.

L’est de la Norvège mène le marché, soutenu par la forte connectivité d’Oslo, un réseau stable et des investissements à grande échelle. Les régions occidentales comme Stavanger et Bergen croissent rapidement grâce à des projets d’énergie renouvelable et à la proximité des câbles sous-marins. Le nord de la Norvège émerge comme un hub secondaire, offrant des coûts fonciers inférieurs et des avantages de refroidissement naturel pour les applications de périphérie et d’IA.

Facteurs du Marché

Facteurs du Marché

Adoption Croissante du Cloud et Expansion à Grande Échelle Stimulant les Investissements dans l’Infrastructure

Le marché de l’infrastructure des centres de données en Norvège s’étend grâce à une forte vague d’adoption du cloud et d’expansion à grande échelle. Des fournisseurs mondiaux comme Microsoft, Google et AWS établissent des campus à grande échelle pour répondre à la demande croissante. Les opérateurs nationaux modernisent les installations existantes pour soutenir les modèles hybrides et multi-cloud. Les investisseurs privilégient les régions avec une énergie renouvelable et des coûts d’exploitation faibles. De nouvelles constructions de colocation à Oslo et Stavanger répondent aux charges de travail d’IA et d’entreprise. Il bénéficie de contrats à long terme avec des entreprises financières et énergétiques. La connectivité en fibre de la Norvège améliore l’accès aux réseaux nordiques et européens. Les entreprises considèrent le pays comme un hub numérique sécurisé.

- Par exemple, Microsoft a signé un accord de 6,2 milliards de dollars en septembre 2025 avec Nscale et Aker pour une capacité de calcul IA dans un nouveau centre de données à Kvandal, débutant avec 230 MW en 2026.

Passage vers une Énergie Durable et des Opérations Neutres en Carbone

L’accès à l’énergie verte positionne la Norvège comme un leader dans l’infrastructure de données durable. Les opérateurs exploitent l’énergie hydraulique et éolienne pour un temps de fonctionnement 100 % renouvelable. Les systèmes de refroidissement utilisent les flux d’air naturels, réduisant l’intensité énergétique et les émissions. Les entreprises s’alignent sur les mandats ESG en hébergeant des charges de travail dans des campus certifiés verts. Les incitations gouvernementales favorisent les expansions éco-efficaces. Cela attire les acteurs hyperscale cherchant des références climatiquement positives. Les indicateurs d’efficacité comme le faible PUE restent des références de l’industrie. L’accent mis sur la durabilité renforce la confiance des investisseurs dans la stabilité à long terme.

Accélération de la Numérisation dans les Industries Clés et Modernisation du Secteur Public

La transformation numérique dans les secteurs pétrolier, financier et public stimule la croissance des centres de données. Les plateformes cloud-native soutiennent l’analyse et l’automatisation pour des tâches à haute capacité de calcul. Les entreprises énergétiques et télécoms investissent dans le stockage local de données pour se conformer aux réglementations. Les initiatives de modernisation gouvernementale étendent les services numériques dans la santé et l’éducation. Les charges de travail d’IA et d’IoT nécessitent une infrastructure évolutive et à faible latence. Cela permet des cycles d’innovation plus rapides et un contrôle sécurisé des données. Les services gérés gagnent en popularité alors que les entreprises externalisent la gestion de l’infrastructure. L’accent mis par la Norvège sur la résilience numérique stimule les dépenses soutenues en infrastructure.

- Par exemple, l’installation Stargate Norway de Nscale et Aker vise 100 000 GPU NVIDIA d’ici fin 2026 pour les charges de travail d’IA.

Avancées dans le Déploiement d’Infrastructures Modulaires et à Haute Densité

Le passage à la construction modulaire et préfabriquée réduit le temps de déploiement. Les constructeurs livrent des unités évolutives qui soutiennent une expansion rapide pour les configurations d’entreprise et de périphérie. Les densités de racks augmentent à mesure que les charges de travail d’IA et de HPC se développent. L’automatisation améliore la gestion de l’énergie et du refroidissement, améliorant le temps de fonctionnement. Elle s’adapte aux exigences de capacité flexible à travers les secteurs. Les composants préfabriqués réduisent le risque de construction et l’intensité du capital. Les opérateurs intègrent la maintenance prédictive pour réduire les temps d’arrêt. Cette modernisation accélère le rôle de la Norvège dans la transformation numérique régionale.

Tendances du Marché

Intégration Croissante de l’IA, de la Périphérie et du Calcul Haute Performance

L’intelligence artificielle et le calcul en périphérie transforment la conception de l’infrastructure en Norvège. Les centres de données adoptent des clusters optimisés pour GPU pour soutenir la formation et l’analyse de l’IA. Les nœuds de périphérie près des centres urbains traitent les données localement pour une livraison plus rapide. Les opérateurs télécoms et d’entreprise intègrent des dorsales 5G avec des hubs de données. Cela renforce les écosystèmes de données en temps réel à travers les industries. Les applications HPC dans la simulation pétrolière et la modélisation météorologique augmentent l’intensité de calcul. Les investissements se concentrent sur le matériel économe en énergie prêt pour l’IA. La tendance renforce la compétitivité numérique de la Norvège en Europe.

Croissance des Écosystèmes de Colocation et d’Interconnexion

Les entreprises préfèrent les services de colocation pour leur évolutivité et la réduction des coûts en capital. Les fournisseurs étendent les campus neutres en termes de transporteurs pour héberger des rampes d’accès cloud. Les points de peering et d’interconnexion améliorent l’efficacité du réseau à travers les régions. Le marché de l’infrastructure des centres de données en Norvège soutient des clusters de connectivité dense reliant les capitales nordiques. Cela favorise la collaboration entre les entreprises de diffusion de contenu, fintech et IoT. La demande de redondance transfrontalière augmente la conception de réseaux interconnectés. Les modèles de colocation attirent les clients étrangers cherchant une énergie stable et conforme. Cette tendance redéfinit l’allocation de capacité et les structures tarifaires.

Expansion des Installations Alimentées par des Énergies Renouvelables et Optimisées pour l’Énergie

L’efficacité énergétique domine les priorités de conception pour les centres de données norvégiens. Les nouvelles constructions intègrent le refroidissement par eau, la réutilisation de la chaleur et le contrôle énergétique basé sur l’IA. La chaleur récupérée soutient les réseaux de chauffage urbain locaux, améliorant la durabilité. Les opérateurs adoptent des refroidisseurs modulaires pour gérer efficacement les charges variables. Cela s’aligne avec l’agenda de neutralité carbone de l’Europe. Les accords d’achat d’électricité garantissent des prix énergétiques prévisibles. Les installations obtiennent des certifications vertes pour attirer les locataires soucieux de l’environnement. Ces initiatives aident à positionner la Norvège comme un pôle éco-numérique de premier plan.

Accent accru sur la sécurité, la résilience et la conformité réglementaire

La prise de conscience croissante de la cybersécurité stimule l’investissement dans les protections physiques et numériques. Les centres de données améliorent la surveillance, la suppression des incendies et les couches de contrôle d’accès. Les normes gouvernementales imposent des exigences strictes en matière de disponibilité et de reprise après sinistre. Cela s’aligne avec le RGPD et les cadres nationaux de protection des données. Les opérateurs adoptent des architectures réseau de confiance zéro pour prévenir les violations. Les systèmes de sauvegarde assurent la continuité opérationnelle en cas d’instabilité du réseau. L’adoption du multicloud encourage la planification de la résilience hybride. Cette tendance axée sur la conformité améliore l’attrait de la Norvège pour les clients mondiaux.

Défis du marché

Défis du marché

Coûts de construction élevés et cadres d’autorisation complexes

Le marché de l’infrastructure des centres de données en Norvège fait face à des défis pour équilibrer coût et conformité. Les coûts de construction élevés résultent de codes de construction stricts et du prix des matériaux. Les approbations environnementales complexes retardent les nouveaux projets et les expansions. Cela augmente le délai de déploiement à grande échelle. La disponibilité limitée d’entrepreneurs qualifiés augmente les coûts de main-d’œuvre. Les goulots d’étranglement de la chaîne d’approvisionnement affectent les composants électriques et mécaniques importés. Les fluctuations monétaires impactent également l’économie des projets. Ces obstacles exercent une pression sur les marges bénéficiaires des nouveaux entrants.

Limitations du réseau électrique et contraintes de refroidissement dans certaines régions

Certaines régions subissent une pression sur la capacité du réseau en raison de l’intégration de charges industrielles et renouvelables lourdes. Les retards dans les mises à niveau des sous-stations limitent l’augmentation de la capacité. Cela limite la croissance à grande échelle près des petites villes. Les défis de refroidissement émergent pendant les mois plus chauds, testant l’efficacité de la conception. L’infrastructure dans les zones éloignées fait face à une complexité logistique. Les opérateurs doivent investir dans des systèmes thermiques avancés et des alimentations redondantes. Ces problèmes ralentissent la sélection des sites et l’expansion de la capacité. La modernisation du réseau reste essentielle pour une croissance durable.

Opportunités de marché

Expansion de l’infrastructure prête pour l’IA et à haute densité

L’adoption croissante de l’IA, de l’apprentissage automatique et de l’analytique en temps réel ouvre un potentiel d’investissement à grande échelle. Le marché de l’infrastructure des centres de données en Norvège bénéficie des mises à niveau centrées sur l’IA avec des clusters GPU et un refroidissement liquide. Les entreprises et les fournisseurs de cloud recherchent des hubs à faible latence alimentés par des sources renouvelables. Cela crée des opportunités pour les fournisseurs d’infrastructure spécialisés. Les solutions de racks modulaires et à haute densité gagnent en popularité. L’attrait durable du marché attire les investisseurs institutionnels à long terme.

Renforcement de la position en tant que passerelle numérique régionale

La proximité de la Norvège avec le Royaume-Uni et l’Europe continentale favorise la connectivité transfrontalière. Les systèmes de câbles sous-marins tels que Havfrue et NO-UK améliorent la latence et la fiabilité de la bande passante. Cela permet à la Norvège de servir de pont numérique entre les pays nordiques et l’Europe occidentale. Les investisseurs considèrent la région comme un hôte de données à faible risque. L’expansion des campus de colocation près d’Oslo et de Bergen renforce ce rôle. Les alliances stratégiques avec les opérateurs télécoms améliorent encore le potentiel de croissance.

Segmentation du marché

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique domine en raison de l’accent mis sur la stabilité et la redondance de l’alimentation. Un approvisionnement ininterrompu reste crucial pour le temps de fonctionnement et la conformité aux normes Tier III et IV. Les segments d’infrastructure mécanique et informatique croissent régulièrement à mesure que les opérateurs améliorent l’efficacité énergétique. Les travaux civils voient une adoption de la construction modulaire pour réduire les délais de livraison. Le marché de l’infrastructure des centres de données en Norvège se renforce grâce à un mélange équilibré de fiabilité électrique et d’efficacité modulaire.

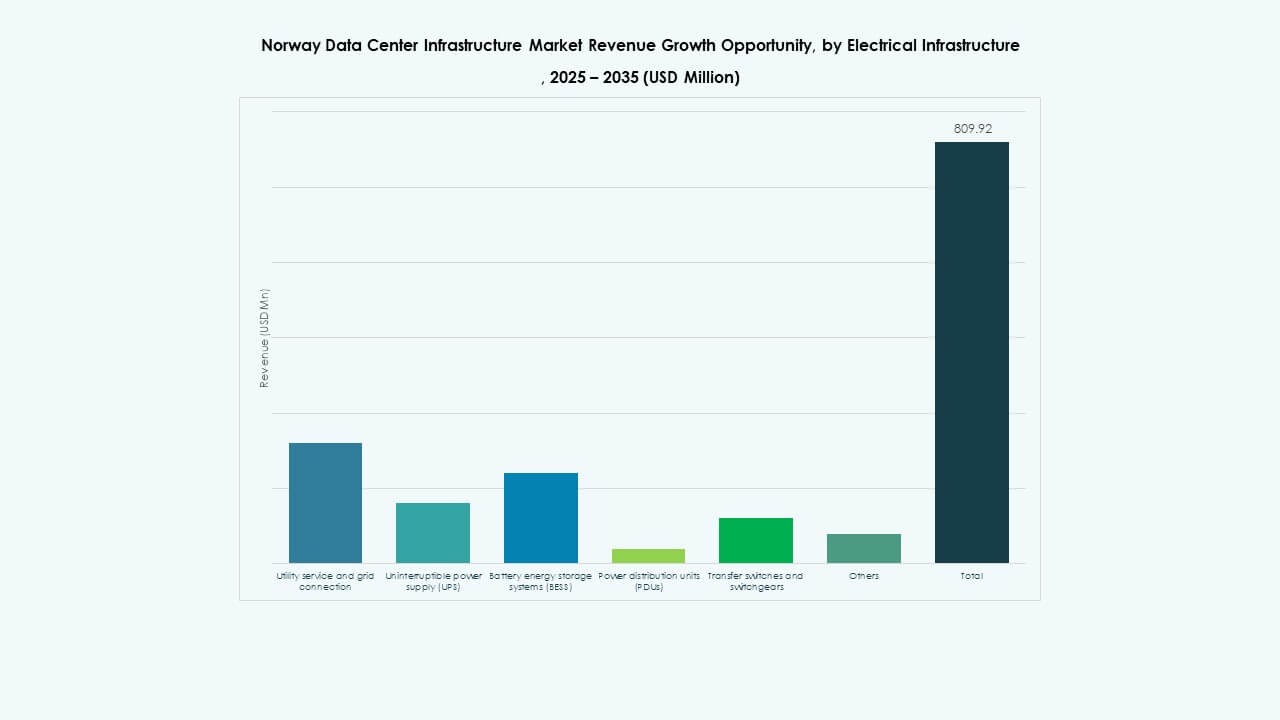

Par infrastructure électrique

Les systèmes d’alimentation sans coupure (UPS) détiennent une part significative en raison de la protection des charges critiques. Les unités de distribution d’énergie (PDU) et les appareillages de commutation suivent de près pour gérer la puissance à haute densité. Cela bénéficie de l’intégration du réseau renouvelable à faible coût de la Norvège. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité pour gérer les charges fluctuantes. Les services publics investissent dans l’intégration des réseaux intelligents pour un contrôle en temps réel. Le segment évolue vers des architectures hybrides et alimentées par des énergies renouvelables.

Par infrastructure mécanique

Les unités de refroidissement et les refroidisseurs dominent grâce à des opérations écoénergétiques et des systèmes de réutilisation de la chaleur. Les systèmes de confinement et les refroidisseurs à base d’eau réduisent le PUE dans les grands campus. Les pompes et les réseaux de tuyauterie soutiennent le refroidissement liquide pour les clusters d’IA. Cela progresse avec des systèmes modulaires offrant évolutivité. La croissance du segment reflète l’avantage climatique de la Norvège et son accent sur la durabilité. Des conceptions mécaniques efficaces renforcent la fiabilité du temps de fonctionnement dans les installations.

Par infrastructure civile / structurelle et architecturale

Les superstructures et les enveloppes de bâtiments dominent grâce à des normes d’ingénierie robustes. Les systèmes modulaires et préfabriqués attirent l’attention pour un déploiement plus rapide. Les planchers surélevés et les plafonds suspendus améliorent la flexibilité pour le flux d’air et le câblage. Cela améliore l’adaptabilité opérationnelle dans les sites d’entreprise et de colocation. Les cadres en acier durables assurent la résilience sous le climat nordique. L’accent mis sur l’évolutivité stimule l’innovation architecturale dans les nouveaux projets.

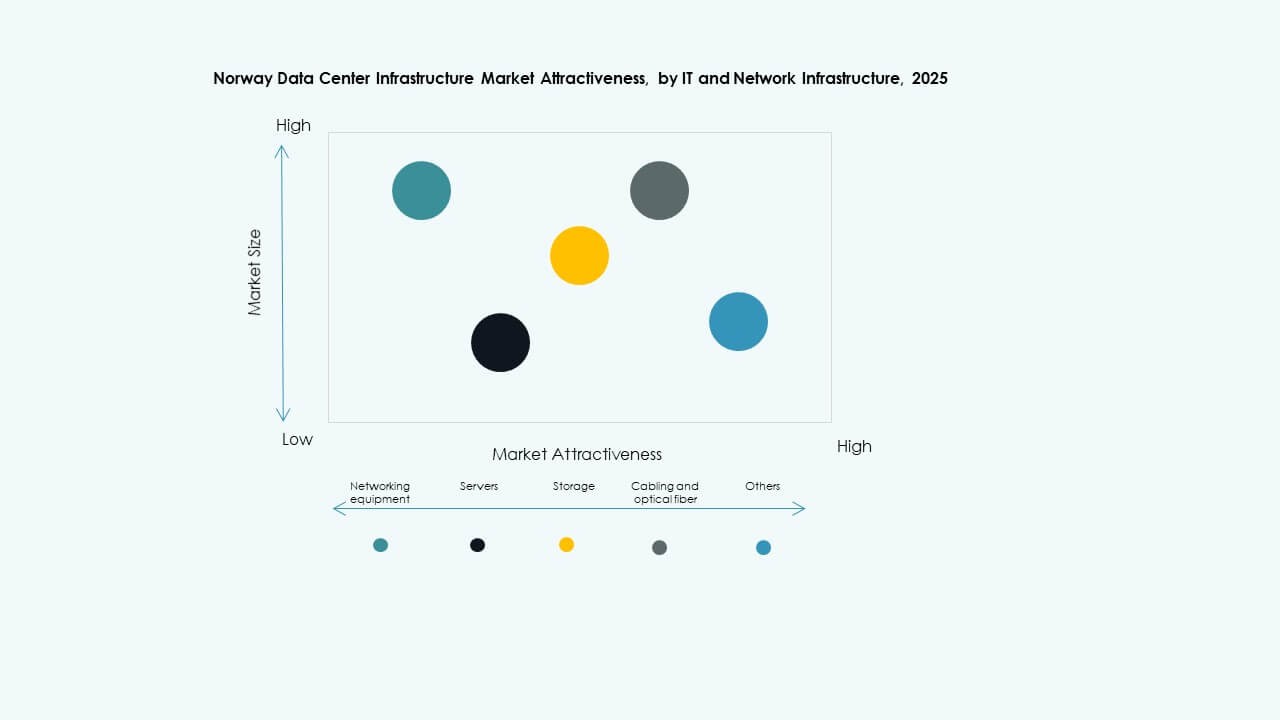

Par infrastructure informatique et réseau

Les serveurs et les équipements de réseau dominent en raison de l’augmentation des charges de travail d’IA et de cloud. Les systèmes de stockage et de fibre optique suivent en tant que facilitateurs clés de la performance. Les racks et les enceintes adoptent des agencements flexibles pour les applications gourmandes en énergie. Cela soutient les stratégies informatiques multi-cloud et hybrides. Les fournisseurs innovent avec des serveurs refroidis par liquide pour améliorer l’efficacité. Le segment reste crucial pour le rôle de la Norvège dans le traitement des données régionales.

Par type de centre de données

Les centres de données hyperscale dominent en raison des expansions mondiales du cloud. Les modèles de colocation se développent avec les tendances d’externalisation des entreprises. Les installations Edge émergent pour soutenir la demande de 5G et d’IoT près des centres de population. Cela favorise des cadres de calcul distribués pour les opérations sensibles à la latence. Les conceptions d’entreprise et modulaires restent actives dans les secteurs public et financier. Le changement reflète un mélange hybride de capacité centralisée et localisée.

Par Modèle de Livraison

Le modèle Design-Build/EPC reste le modèle dominant pour les installations à grande échelle. Les systèmes modulaires préfabriqués et clés en main gagnent en adoption pour un déploiement rapide. Les projets de rénovation augmentent à mesure que les opérateurs modernisent les sites hérités. Cela soutient une réponse rapide aux besoins en IA et en stockage. Les modèles de gestion de la construction répondent aux investisseurs à long terme cherchant à contrôler les coûts. Le segment souligne une livraison flexible à travers les échelles de projet.

Par Type de Niveau

Les installations de niveau III dominent avec une haute disponibilité et une efficacité équilibrée. Les sites de niveau IV suscitent l’intérêt des clients hyperscale et gouvernementaux pour une redondance totale. Les centres de niveau I et II répondent aux petites entreprises avec des contraintes budgétaires. Cela montre la maturité de la Norvège dans la conception d’infrastructures tolérantes aux pannes. Le passage aux certifications de niveau III+ reflète des attentes croissantes en matière de fiabilité des services.

Aperçus Régionaux

Aperçus Régionaux

Norvège de l’Est (Oslo et Environs)

La Norvège de l’Est détient environ 52% de la part de marché totale. Oslo agit comme le principal centre pour les installations hyperscale et de colocation. Une connectivité fibre robuste et un accès à l’énergie renouvelable soutiennent l’expansion. Les initiatives de données gouvernementales se concentrent autour de la capitale. Cela stimule la demande pour une infrastructure prête pour le cloud et l’IA. Les entreprises financières et de télécommunications dominent les portefeuilles de locataires, assurant une utilisation stable.

- Par exemple, Bulk Infrastructure a étendu son centre de données Oslo Internet Exchange (OS-IX) en 2025 en ajoutant trois nouvelles salles de données, doublant la capacité informatique à environ 14 MW avec des densités de rack de 3-4 kW à 40-50 kW par rack. Cela a fait de l’OS-IX le plus grand centre de données de la région métropolitaine d’Oslo, soutenant les charges de travail AI, HPC et cloud avec une infrastructure hautement évolutive.

Norvège de l’Ouest (Bergen, Stavanger et Zones Côtières)

La Norvège de l’Ouest capture environ 31% de la part, stimulée par la demande de données du secteur industriel et énergétique. Les sites côtiers près de Stavanger tirent parti de l’abondance d’énergie renouvelable et du refroidissement naturel. La région attire les charges de travail d’analytique offshore et énergétique. Elle bénéficie également de la proximité des câbles sous-marins, améliorant la latence pour les clients européens. Les clusters industriels verts poussent les opérations de données durables. De forts investissements renforcent la compétitivité à long terme.

- Par exemple, Equinor, dont le siège est à Stavanger, a investi dans des centres de données utilisant l’hydroélectricité locale et le refroidissement naturel pour soutenir l’analytique énergétique offshore. Ces installations tirent parti des câbles sous-marins à proximité pour réduire la latence et maintenir des valeurs PUE proches de 1,1, en accord avec les objectifs de durabilité régionaux documentés dans les rapports du secteur énergétique.

Norvège du Nord et Centrale (Trondheim et Zones Émergentes)

Les régions du Nord et du Centre représentent près de 17 % du marché. Les climats plus frais et les terrains à faible coût attirent de nouvelles constructions pour les charges de travail en périphérie et en IA. Trondheim émerge comme un pôle d’innovation axé sur la recherche. Elle tire parti des partenariats académiques pour tester l’infrastructure numérique. Elle bénéficie des projets d’expansion du réseau national améliorant la fiabilité de l’alimentation électrique. La numérisation rurale continue stimule une croissance régulière dans cette sous-région.

Informations Compétitives :

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Le marché de l’infrastructure des centres de données en Norvège présente un environnement concurrentiel façonné par des leaders technologiques mondiaux et des opérateurs régionaux. Il bénéficie de partenariats solides entre les fournisseurs d’infrastructure et les clients hyperscale. Les fournisseurs se concentrent sur la conception modulaire, l’intégration d’énergies renouvelables et l’automatisation pour améliorer l’efficacité énergétique et le temps de fonctionnement. Schneider Electric et Vertiv dominent les segments de l’alimentation et du refroidissement, tandis qu’Equinix et Digital Realty sont en tête en matière de capacité de colocation et d’interconnexion. Cisco et Huawei renforcent l’intégration du réseau grâce à des plateformes de commutation avancées. IBM et Dell étendent leurs portefeuilles d’infrastructures hybrides alignés sur la numérisation des entreprises. L’innovation continue, les objectifs de durabilité et la différenciation des services définissent la structure du marché en évolution.

Développements Récents :

- En juin 2025, GreenScale a acquis Tonstad DataPark, un site de 420 000 mètres carrés à Sirdal, dans le comté de West Agder, en Norvège, avec une capacité de réseau de 300 MW approuvée par Glitre Nett et Statnett, prévoyant un investissement de 2,5 milliards d’euros pour un campus de quatre bâtiments prêt pour l’IA, avec la première phase opérationnelle d’ici 2027.

- En mars 2025, CoreWeave s’est associé à Bulk Infrastructure pour déployer un cluster AI NVIDIA GB200 NVL72 à grande échelle sur le campus du centre de données N01 à Vennesla, en Norvège, améliorant la capacité de calcul avec 100 % d’énergie renouvelable et visant des opérations d’ici l’été 2025.