Résumé exécutif :

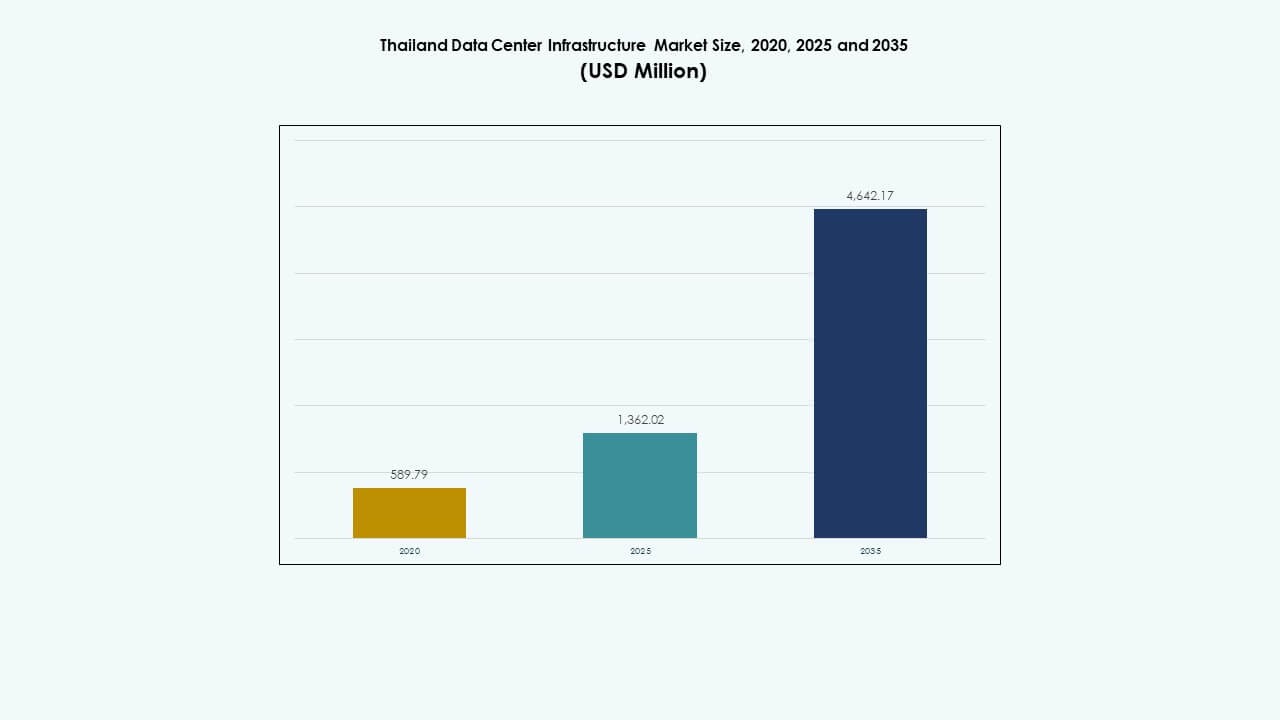

La taille du marché de l’infrastructure des centres de données en Thaïlande était évaluée à 589,79 millions USD en 2020, a atteint 1 362,02 millions USD en 2025, et devrait atteindre 4 642,17 millions USD d’ici 2035, avec un TCAC de 12,94 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Thaïlande 2025 |

1 362,02 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Thaïlande, TCAC |

12,94% |

| Taille du Marché de l’Infrastructure des Centres de Données en Thaïlande 2035 |

4 642,17 Millions USD |

Le marché est stimulé par une forte dynamique dans les services cloud, les charges de travail IA et le déploiement de la 5G. Les opérateurs investissent dans l’alimentation haute densité, le refroidissement liquide et les systèmes de surveillance intelligents pour répondre aux exigences des charges de travail avancées. Le passage à l’hyperscale apporte de nouveaux partenariats entre les acteurs mondiaux du cloud et les fournisseurs locaux. Les politiques numériques soutenues par le gouvernement renforcent la confiance des investisseurs, faisant de la Thaïlande un point d’entrée stratégique pour l’économie des données en Asie du Sud-Est. Pour les entreprises, l’infrastructure soutient l’hébergement à faible latence et conforme aux réglementations, essentiel pour la transformation numérique.

Bangkok est en tête grâce à son écosystème de réseau dense et sa connectivité fibre. Elle détient le plus grand nombre d’installations de colocation et d’entreprise. Le Corridor Économique de l’Est émerge rapidement, stimulé par la demande industrielle de cloud et des politiques foncières favorables. Les villes du nord comme Chiang Mai gagnent en traction pour les déploiements en périphérie. Par rapport à ses pairs régionaux, la Thaïlande comble l’écart avec un mélange équilibré de zones prêtes pour l’hyperscale, la colocation et la périphérie.

Dynamique du Marché :

Dynamique du Marché :

Expansion du Cloud, Objectifs de Gouvernement Numérique et Poussée de l’Infrastructure du Secteur Public Stimulent la Croissance

La transformation numérique dirigée par le gouvernement et l’adoption du cloud alimentent les investissements dans l’infrastructure. L’Agence de Promotion de l’Économie Numérique de Thaïlande soutient les cadres politiques à long terme pour le cloud. La demande des services publics, des villes intelligentes et de la gouvernance électronique crée un besoin constant de capacité de données évolutive. Les acteurs du cloud bénéficient d’exemptions d’utilisation des terres et d’incitations politiques. Les mandats de localisation du cloud stimulent la demande pour une infrastructure nationale. Le marché de l’infrastructure des centres de données en Thaïlande bénéficie de la dépendance croissante à l’hébergement cloud localisé. Les charges de travail du secteur public nécessitent une haute disponibilité et une reprise après sinistre. Les politiques numériques nationales positionnent les centres de données comme des actifs essentiels.

- Par exemple, AWS a lancé sa région Asie-Pacifique (Thaïlande) en janvier 2025, fournissant des services cloud à haute disponibilité pour les charges de travail gouvernementales avec des garanties de disponibilité de 99,99 %.

La Commercialisation de la 5G et les Architectures de Calcul en Périphérie Alimentent les Déploiements d’Infrastructure de Nouvelle Génération

Le déploiement de la 5G en Thaïlande permet de répondre à la demande de calcul distribué dans les villes de niveau 2. Les fournisseurs de télécommunications investissent dans des nœuds de périphérie urbains et semi-urbains pour réduire la latence. L’infrastructure de périphérie nécessite des systèmes mécaniques et électriques à haute densité et faible empreinte. Ce changement crée une demande pour des unités modulaires avec systèmes de refroidissement intégrés et onduleurs (UPS). Les conceptions de centres de données évoluent pour prendre en charge le raccordement des stations de base 5G et la distribution de contenu. Les services d’usines intelligentes et d’IoT augmentent l’utilisation de la périphérie. La préparation de la périphérie devient essentielle pour la compétitivité des télécommunications et des entreprises. Le marché de l’infrastructure des centres de données en Thaïlande s’aligne sur la convergence des télécommunications et l’expansion rapide de la périphérie.

L’IA, l’IoT et l’apprentissage automatique accélèrent la conception de racks à haute densité et l’innovation énergétique

Les calculs haute performance et les charges de travail IA nécessitent des densités de racks plus élevées. Les clusters GPU et les modèles d’apprentissage profond nécessitent de 20 à 50 kW par rack. L’infrastructure passe du refroidissement par air au refroidissement liquide et à porte arrière pour l’efficacité thermique. Les systèmes UPS et BESS s’adaptent pour soutenir l’autonomie et la qualité de l’énergie. Les conceptions de centres de données en Thaïlande adoptent des systèmes électriques et de confinement avancés. Les entreprises d’IA ont besoin de dorsales réseau à faible latence et résilientes. Les acteurs du cloud intègrent une architecture prête pour l’IA dans les constructions de colocation. Le marché de l’infrastructure des centres de données en Thaïlande s’adapte à la numérisation des entreprises et à la diversité des charges de travail.

Investissement direct étranger, croissance du cloud transfrontalier et connectivité stratégique de l’ASEAN

La Thaïlande attire des entreprises mondiales de centres de données grâce à la libéralisation des IDE et aux accords commerciaux. La proximité avec le Vietnam, la Malaisie et Singapour permet une interconnexion régionale. Les hyperscalers basés en Asie du Sud-Est préfèrent le coût du terrain et le profil de redondance de la Thaïlande. Les routes de fibre stratégiques à travers la Thaïlande soutiennent le trafic Asie-Pacifique à faible latence. La connectivité par câble sous-marin de la Thaïlande renforce sa pertinence régionale. Les incitations fiscales et le soutien du BOI attirent de nouveaux développeurs. Le marché de l’infrastructure des centres de données en Thaïlande joue un rôle clé dans le paysage d’hébergement neutre de l’ASEAN. L’intérêt des investisseurs reste fort pour les constructions en terrains vierges et en terrains réaménagés.

- Par exemple, en 2024, Google a annoncé un investissement d’un milliard de dollars pour établir son premier centre de données et région cloud en Thaïlande. Cette initiative vise à soutenir l’adoption locale du cloud, l’innovation en IA et à renforcer la position de la Thaïlande dans le paysage régional de l’infrastructure numérique.

Tendances du marché

Tendances du marché

Demande croissante pour des conceptions de centres de données intégrant les énergies renouvelables et conformes aux normes ESG

Les opérateurs privilégient l’approvisionnement en énergie verte et les systèmes de réutilisation d’énergie. L’intégration solaire et la participation au RE100 entraînent des changements de conception d’infrastructure à long terme. Les objectifs PUE tombent en dessous de 1,4 pour les sites à grande échelle. La réutilisation de la chaleur, les systèmes d’eaux grises et les toits verts gagnent en popularité dans les nouvelles constructions. Les opérations neutres en carbone gagnent en importance parmi les clients mondiaux. Le suivi ESG devient une métrique clé pour la sélection des fournisseurs de colocation. Les opérateurs de centres de données fixent des objectifs de neutralité carbone pour 2030. Le marché de l’infrastructure des centres de données en Thaïlande soutient l’expansion durable avec des partenariats de réseau et des microgrids hybrides.

Déploiement d’infrastructures modulaires, préfabriquées et évolutives sur des sites urbains

Les modèles de construction modulaire réduisent le temps de déploiement et les coûts. Les fournisseurs proposent des systèmes mécaniques-électriques en conteneur pour les zones éloignées et urbaines. Les UPS, refroidisseurs et POD préfabriqués simplifient les déploiements en périphérie. Les constructeurs se tournent vers une architecture évolutive basée sur des salles plutôt que sur des constructions traditionnelles basées sur des dalles. L’infrastructure intègre des contrôles intelligents pour l’ajustement thermique et la réponse prédictive aux pannes. La scalabilité soutient les déploiements par phases et les mises à niveau des locataires. Les modules prêts pour la rénovation soutiennent les mises à niveau des installations existantes. Le marché de l’infrastructure des centres de données en Thaïlande adopte des plans modulaires pour réduire les dépenses d’investissement et améliorer la vitesse de déploiement.

Transition vers la surveillance des installations définie par logiciel et basée sur l’IA et la maintenance prédictive

Les centres de données mettent en œuvre une surveillance pilotée par l’IA pour les charges thermiques, la performance des PDU et la planification de la capacité. Les contrôles de puissance et de refroidissement définis par logiciel automatisent l’équilibrage des charges. La maintenance prédictive réduit les temps d’arrêt imprévus et les coûts de réparation. Les modèles de jumeaux numériques simulent les changements d’installation avant leur mise en œuvre. Les plateformes BMS et DCIM adoptent des modèles d’IA pour l’optimisation des ressources. Les installations intègrent des API avec des systèmes de suivi des actifs et des incidents. La surveillance intelligente améliore la conformité aux SLA. Le marché de l’infrastructure des centres de données en Thaïlande investit dans la gestion des installations intégrée à l’IA.

Accent sur l’interconnectivité à haute capacité grâce à l’expansion des IX et aux passerelles sous-marines régionales

Les installations de centres de données s’associent avec des opérateurs d’échange Internet et des télécoms pour augmenter la diversité des routes. L’expansion de Bangkok IX et NIXI améliore la latence transfrontalière. Les acteurs internationaux recherchent des sites avec plusieurs points d’atterrissage de câbles. De nouveaux projets de câbles sous-marins relient la Thaïlande à l’Inde, Singapour et le Japon. La densité d’interconnexion influence les préférences de location des hyperscalers. Les fournisseurs de gros offrent de la fibre noire et des connexions croisées à la demande. Les réseaux de diffusion de contenu se co-localisent dans des zones à haute connectivité. Le marché de l’infrastructure des centres de données en Thaïlande capitalise sur le développement de sites axés sur le réseau.

Défis du marché

Défis du marché

Disponibilité limitée de terrains prêts pour l’énergie et retards dans les approbations de capacité du réseau

Sécuriser des terrains approvisionnés en énergie dans les zones de Bangkok et EEC reste difficile. Les connexions haute tension nécessitent de longs cycles d’approbation des services publics. La proximité des sous-stations et la disponibilité des transformateurs influencent le choix des sites. Les développeurs font face à des coûts élevés pour l’approvisionnement en diesel de secours ou en installations BESS. La croissance des véhicules électriques ajoute une pression sur les réseaux urbains. Les sites ruraux manquent de connectivité en double alimentation ou en réseau en anneau. Le marché de l’infrastructure des centres de données en Thaïlande fait face à des risques liés aux retards des services publics et à la volatilité des coûts de l’énergie. Les investisseurs privilégient les projets avec des permis de réseau pré-sécurisés.

Pénurie de main-d’œuvre technique qualifiée et faible maturité en gestion de la construction

La Thaïlande manque de professionnels hautement qualifiés pour l’ingénierie et les opérations des centres de données. Les entreprises EPC font face à des retards de conception en raison d’une expertise limitée en BIM et en mise en service. Les défauts de conception de refroidissement et d’UPS augmentent les risques de reprise et de garantie. Les entrepreneurs manquent de familiarité avec les normes de conformité hyperscale et multi-locataires. La maturité du marché reste inférieure à celle de Singapour ou du Japon. Les clients mondiaux exigent des programmes de formation et de développement des talents locaux. Le marché de l’infrastructure des centres de données en Thaïlande nécessite des améliorations de la main-d’œuvre pour répondre aux normes de nouvelle génération.

Opportunités de Marché

Demande de Colocation et Hyperscale de la Part des Clients Mondiaux du Cloud, de la Finance et du Jeu

Les acteurs multinationaux du cloud, de la fintech et du contenu recherchent des options d’hébergement régional. La position centrale de la Thaïlande soutient la couverture de l’Asie du Sud-Est avec une faible latence. Les locataires hyperscale recherchent une capacité énergétique, une connectivité et une conformité ESG. Les opérateurs de colocation étendent leurs offres shell-and-core et clé en main. Le marché de l’infrastructure des centres de données en Thaïlande propose des locations de capacité et des accords à long terme avec des locataires principaux.

Déploiements Edge en Hausse et Intégration 5G dans les Villes Intelligentes et Zones Industrielles

Les clusters urbains et industriels stimulent le déploiement micro-edge et modulaire. La densification 5G accélère la demande edge près des nœuds utilisateurs finaux. Les développeurs proposent des modèles sur mesure et plug-and-play. Le marché de l’infrastructure des centres de données en Thaïlande bénéficie des secteurs sensibles à la latence et des hubs d’automatisation intelligente.

Segmentation du Marché

Par Type d’Infrastructure

Le marché de l’infrastructure des centres de données en Thaïlande est dominé par l’infrastructure électrique en raison d’une forte focalisation sur la fourniture d’énergie fiable. L’infrastructure mécanique suit de près, stimulée par une densité accrue des racks. Les segments IT et réseau se développent avec les fournisseurs de services numériques qui augmentent leurs opérations. Les composants civils et architecturaux gagnent en part avec la construction modulaire. Les dépenses d’infrastructure s’équilibrent entre l’énergie, le refroidissement et les actifs numériques.

Par Infrastructure Électrique

L’alimentation sans interruption (ASI) détient la plus grande part de marché en raison de la demande croissante de disponibilité. Les systèmes de stockage d’énergie par batterie gagnent en traction avec les objectifs de durabilité. Les unités de distribution d’énergie (PDU) et les appareillages de commutation sont essentiels dans les salles de données modulaires. Les mises à niveau du réseau et l’intégration de l’énergie de secours propre stimulent les connexions aux services publics. Le marché de l’infrastructure des centres de données en Thaïlande privilégie une infrastructure énergétique efficace et évolutive.

Par Infrastructure Mécanique

Les unités de refroidissement dominent le segment, stimulées par le calcul haute performance et les charges de travail IA. Les refroidisseurs et les systèmes de confinement améliorent le PUE dans les constructions hyperscale. Les pompes et systèmes de tuyauterie soutiennent les salles mécaniques modulaires. Le refroidissement au niveau des racks et par liquide gagne en adoption. Le marché de l’infrastructure des centres de données en Thaïlande s’adapte aux charges de racks denses et aux températures tropicales.

Par Civil / Structurel & Architectural

La superstructure et les planchers surélevés dominent ce segment. Les systèmes de construction modulaire réduisent le temps de construction et offrent de la flexibilité. La préparation du site et les travaux de fondation restent critiques dans les nouvelles zones greenfield. Le marché de l’infrastructure des centres de données en Thaïlande utilise des enveloppes de bâtiment avancées pour l’isolation thermique et la résilience sismique.

Par Infrastructure IT & Réseau

Les équipements de réseau détiennent la part principale en raison de la demande de connectivité à haut débit. Les serveurs et racks se développent avec le déploiement cloud et entreprise. Les systèmes de stockage et de fibre optique s’étendent avec la formation IA et l’hébergement de contenu. Le marché de l’infrastructure des centres de données en Thaïlande investit massivement dans les actifs IT de base.

Par Type de Centre de Données

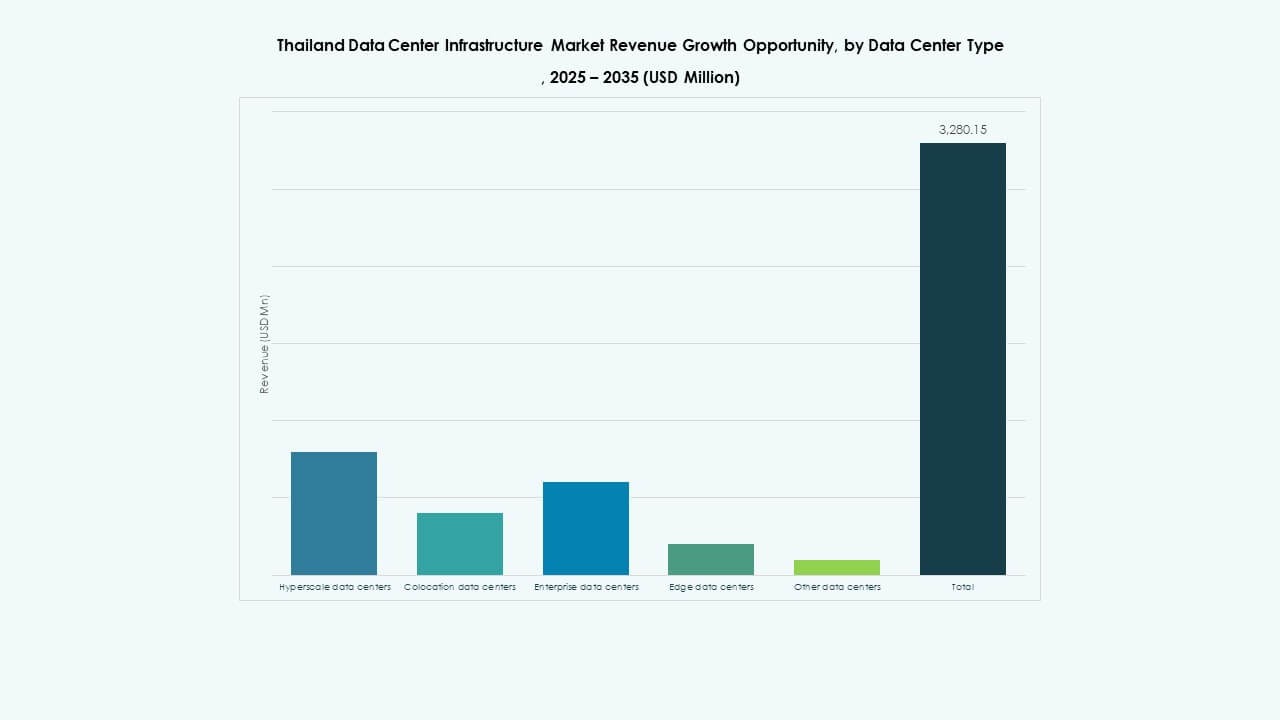

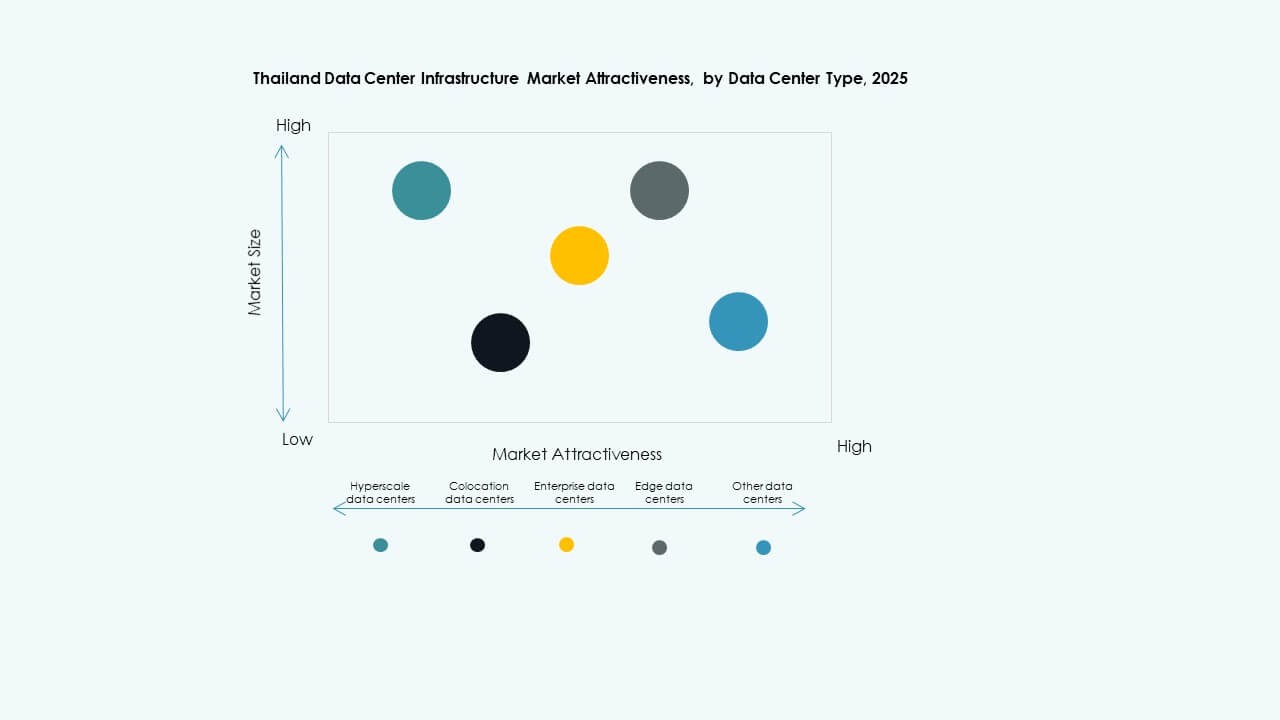

Les centres de données en colocation dominent en raison de la demande des entreprises et des gouvernements. Les centres hyperscale se développent avec l’investissement des acteurs mondiaux du cloud. Les centres de données Edge gagnent en traction avec la 5G et les villes intelligentes. Les installations d’entreprise diminuent en part mais persistent dans la banque et les télécommunications. Le marché de l’infrastructure des centres de données en Thaïlande voit un mélange diversifié à travers les types de construction.

Par Modèle de Livraison

Les modèles de conception-construction ou EPC dominent avec de grands projets par des développeurs mondiaux. Les modèles de rénovation et de mise à niveau desservent les salles de données urbaines. Les unités modulaires fabriquées en usine gagnent en part dans les déploiements Edge et télécoms. Les modèles clé en main et de gestion de la construction soutiennent les entreprises locales. Le marché de l’infrastructure des centres de données en Thaïlande bénéficie de modèles de déploiement flexibles.

Par Type de Niveau

Le niveau 3 détient la plus grande part de marché en raison d’un équilibre entre temps de fonctionnement et coût. Les installations de niveau 4 augmentent pour les charges de travail bancaires et gouvernementales. Les niveaux 1 et 2 desservent les petites entreprises ou les zones rurales. Le marché de l’infrastructure des centres de données en Thaïlande se dirige vers une architecture de niveau 3+ pour les constructions en colocation.

Aperçus Régionaux

Aperçus Régionaux

Région Métropolitaine de Bangkok – Marché Principal avec Plus de 65% de Part de Marché

Bangkok est en tête en raison de zones d’entreprises denses, de réseaux de fibres et d’accès global IX. La région accueille le plus grand nombre d’installations de colocation et hyperscale. La demande provient des services financiers, des fournisseurs de cloud et des opérateurs télécoms. La disponibilité du réseau et l’accès au terrain restent compétitifs. Le marché de l’infrastructure des centres de données en Thaïlande se centralise à Bangkok grâce à une infrastructure établie.

- Par exemple, NextGen Data Center and Cloud Services, une filiale de DAMAC Digital basée à Dubaï, a reçu l’approbation pour un centre de données hyperscale de 84 MW à la zone industrielle de Navanakorn à Pathum Thani. La région accueille une forte concentration d’installations de colocation et hyperscale, renforçant son rôle en tant que zone d’infrastructure principale dans le marché de l’infrastructure des centres de données en Thaïlande.

Corridor Économique de l’Est (CEE) – Zone Émergente avec 20% de Part et Croissance Hyperscale

Le CEE attire des constructions hyperscale près de Chonburi, Rayong et Chachoengsao. La disponibilité des terrains, les politiques industrielles et l’accès à l’énergie stimulent l’expansion. Les acteurs mondiaux sécurisent des sites près des ports et des pôles industriels. La région du CEE bénéficie de l’énergie à faible coût et des incitations fiscales du BOI. Elle évolue en tant que marché secondaire majeur dans le marché de l’infrastructure des centres de données en Thaïlande.

- Par exemple, Vistas Technology, une filiale de ZData Technologies en Chine, a obtenu l’approbation pour une installation de centre de données de 80 MW à la zone industrielle Amata City Chonburi à Chonburi. La disponibilité des terrains, les politiques industrielles et l’accès fiable à l’énergie continuent de stimuler l’expansion de l’infrastructure dans cette région clé du marché de l’infrastructure des centres de données en Thaïlande.

Nord et Nord-Est de la Thaïlande – Régions en Début de Développement avec une Part Combinée de 15%

Chiang Mai et Khon Kaen émergent pour l’hébergement de pointe et d’entreprise. Les coûts fonciers plus bas et le développement de villes intelligentes stimulent le potentiel. Les entreprises de télécommunications testent des zones micro-edge près des clusters régionaux 5G. Les contraintes d’énergie limitent les constructions à grande échelle. Le marché de l’infrastructure des centres de données en Thaïlande s’étend prudemment dans ces sous-régions pour un accès localisé.

Perspectives Compétitives :

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

Le marché de l’infrastructure des centres de données en Thaïlande présente un mélange compétitif d’opérateurs locaux, de fournisseurs d’équipements mondiaux et de prestataires de colocation multinationaux. True IDC et CAT Telecom dominent le segment local avec de solides actifs réseau et des liens gouvernementaux. Les OEM mondiaux tels que Schneider Electric, Huawei et Vertiv fournissent des systèmes d’alimentation et de refroidissement aux clients hyperscale et d’entreprise. Delta Electronics et ABB offrent des solutions d’automatisation et modulaires pour l’intégration énergétique et mécanique. Equinix et Telehouse ciblent les hubs d’interconnexion régionaux avec des offres de centres de données neutres. Le marché favorise les entreprises proposant des conceptions modulaires, évolutives et économes en énergie. Il reste dynamique, avec des acteurs de l’infrastructure formant des alliances avec des fournisseurs de cloud et des entreprises de télécommunications. Les entreprises qui alignent l’infrastructure sur les objectifs ESG et la préparation edge gagnent un avantage concurrentiel. Le succès de l’expansion dépend de l’exécution locale, de la densité d’interconnexion et des capacités différenciées de construction sur mesure.

Développements Récents :

- En octobre 2025, le Groupe CP, True et True IDC ont également annoncé une collaboration stratégique avec Microsoft selon laquelle True IDC agira en tant que principal partenaire de centre de données soutenant la région cloud et IA prévue par Microsoft en Thaïlande, visant à fournir des services cloud à faible latence et fiables qui répondent aux exigences de résidence des données et de réglementation dans le pays.

- En mai 2025, le Groupe CP, via True IDC, a officiellement lancé ce qu’il décrit comme le premier centre de données hyperscale IA de Thaïlande, positionnant l’installation comme une infrastructure numérique centrale pour soutenir les charges de travail IA, les services cloud et l’économie numérique plus large tout en renforçant le rôle de la Thaïlande en tant que hub de données régional.

- En décembre 2024, Telehouse Thailand a conclu un partenariat stratégique avec l’entreprise de technologie spatiale et satellitaire mu Space pour optimiser la performance du réseau et fournir des services d’interconnexion de centres de données à faible latence et résilients en Thaïlande, y compris l’extension de la capacité du centre de données de Telehouse à la clientèle de mu Space et l’amélioration de la connectivité soutenue par satellite pour les charges de travail des centres de données dans le pays.

- En mai 2024, Evolution DC Thailand Company Limited, une coentreprise entre Central Pattana et Evolution Data Centres, a conclu un partenariat avec International Gateway Company Limited (IGC) pour intégrer les services avancés de fibre et de réseau d’IGC dans l’installation d’Evolution DC Thailand, améliorant la connectivité et renforçant l’infrastructure numérique centrale du pays.