Résumé exécutif :

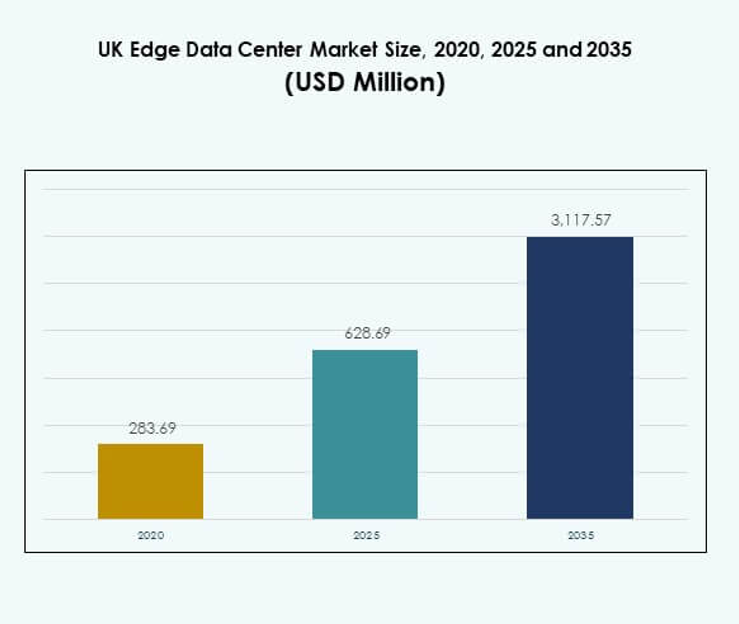

La taille du marché des centres de données Edge au Royaume-Uni était évaluée à 283,69 millions USD en 2020, a atteint 628,69 millions USD en 2025, et devrait atteindre 3 117,57 millions USD d’ici 2035, avec un TCAC de 17,22 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge au Royaume-Uni 2025 |

628,69 Millions USD |

| Marché des Centres de Données Edge au Royaume-Uni, TCAC |

17,22% |

| Taille du Marché des Centres de Données Edge au Royaume-Uni 2035 |

3 117,57 Millions USD |

Le marché des centres de données edge au Royaume-Uni est stimulé par l’adoption rapide des technologies, le déploiement de la 5G et l’intégration croissante de l’IA et de l’IoT dans les industries. Les entreprises investissent dans des infrastructures modulaires, écoénergétiques et à faible latence pour soutenir les opérations intensives en données. Le marché revêt une importance stratégique pour les entreprises et les investisseurs cherchant à améliorer le contrôle des données, à réduire la latence et à améliorer l’agilité opérationnelle. L’innovation dans la gestion de l’énergie et les modèles de cloud hybride continue de façonner son avantage concurrentiel.

Régionalement, l’Angleterre domine le marché grâce à la forte infrastructure de données de Londres, son secteur financier et sa haute densité de réseau. L’Écosse émerge comme un pôle pour les centres de données verts alimentés par les énergies renouvelables, attirant les investisseurs axés sur la durabilité. Le Pays de Galles et l’Irlande du Nord connaissent une croissance grâce aux programmes de connectivité régionale et aux initiatives numériques soutenues par le gouvernement qui soutiennent l’expansion industrielle edge.

Moteurs du Marché

Adoption Croissante de l’Edge Computing et Intégration de la 5G

Le marché des centres de données Edge au Royaume-Uni est stimulé par une forte demande pour l’edge computing afin de réduire la latence et de soutenir le traitement des données en temps réel. L’intégration de la technologie 5G améliore la vitesse du réseau, permettant des temps de réponse plus rapides pour les applications IoT. Elle soutient des industries comme la santé, l’automobile et le commerce de détail grâce à une communication à faible latence. Les entreprises comptent sur ces centres pour améliorer l’efficacité opérationnelle et la prestation de services. Les opérateurs télécoms étendent l’infrastructure compatible 5G pour répondre aux exigences intensives en données. Ce passage au stockage de données localisé renforce les écosystèmes numériques. L’expansion du marché est en phase avec les initiatives d’infrastructure intelligente du Royaume-Uni.

- Par exemple, au premier trimestre 2025, le groupe BT a rendu son réseau 5G autonome disponible pour 28 millions de personnes dans 50 grandes villes et agglomérations du Royaume-Uni. L’entreprise a confirmé son intention d’étendre cette couverture pour atteindre 34 millions de personnes d’ici août 2025 et d’atteindre une couverture nationale de 99 % de la population d’ici 2030, soutenant les applications IoT à faible latence et les applications d’entreprise en temps réel.

Transformation Croissante Axée sur le Cloud et Expansion du Volume de Données

L’adoption croissante des services cloud alimente la croissance des installations edge à travers le Royaume-Uni. Les entreprises nécessitent un traitement local des données pour minimiser la dépendance aux serveurs cloud centraux. Cela aide à maintenir la conformité réglementaire et soutient la gestion sécurisée des données pour les secteurs sensibles. Les organisations utilisent les centres edge pour gérer efficacement les charges de travail et réduire les coûts de bande passante. Le nombre croissant d’appareils connectés stimule davantage la génération locale de données. Les entreprises technologiques investissent dans des solutions de centres de données modulaires et évolutives. Cette transition soutient les objectifs de transformation numérique. La synergie du marché avec le cloud est cruciale pour l’agilité et la compétitivité des entreprises.

Innovation dans les Conceptions d’Infrastructures Modulaires et Écoénergétiques

La durabilité et l’innovation restent des piliers majeurs de croissance sur le marché des centres de données edge au Royaume-Uni. Les systèmes de refroidissement écoénergétiques et les architectures modulaires transforment la construction des installations. Cela permet une évolutivité tout en minimisant les émissions de carbone. Les fournisseurs investissent dans l’intégration des énergies renouvelables et des outils d’automatisation. Ces développements s’alignent avec les politiques environnementales du Royaume-Uni et les objectifs de réduction de carbone. Les centres de données modulaires permettent un déploiement rapide dans les zones reculées, augmentant l’accessibilité. Les entreprises considèrent l’infrastructure verte comme un avantage de coût et un moteur de valeur de marque. Le marché bénéficie de l’augmentation des investissements dans l’infrastructure numérique écologique.

- Par exemple, en 2025, STACK Infrastructure a sécurisé plus de 6 milliards USD en financement vert pour étendre son portefeuille de centres de données durables. Le financement soutient des développements à grande échelle axés sur des opérations écoénergétiques et des performances environnementales, renforçant le leadership de STACK dans l’infrastructure hyperscale durable.

Investissements Stratégiques et Politiques Nationales de Transformation Numérique

Les politiques gouvernementales promouvant l’expansion de l’économie numérique encouragent les investissements privés dans l’infrastructure edge. Le soutien du gouvernement britannique à l’IA, l’IoT et l’innovation cloud renforce les capacités de traitement des données domestiques. Cela attire les entreprises technologiques et les investisseurs cherchant une infrastructure stable pour les technologies futures. Les entreprises localisent la gestion des données pour assurer la conformité avec les lois sur la souveraineté des données. Cette tendance soutient la création d’écosystèmes numériques haute performance. Les partenariats stratégiques entre les fournisseurs de télécommunications et de cloud façonnent les avantages concurrentiels. Les investissements dans la localisation des données améliorent la résilience contre les perturbations transfrontalières des données. Cette synergie gouvernementale et corporative assure la durabilité à long terme de l’industrie.

Tendances du Marché

Expansion des Charges de Travail AI et IoT à Travers les Installations Edge

L’automatisation pilotée par l’IA et l’adoption de l’IoT redéfinissent la dynamique opérationnelle du marché des centres de données edge au Royaume-Uni. Cela soutient la prise de décision en temps réel en traitant les données à proximité de la source. Les applications d’IA dans la maintenance prédictive, le diagnostic médical et la mobilité autonome reposent sur cette infrastructure. Les entreprises exploitent l’apprentissage automatique pour améliorer la gestion de l’énergie au sein des installations. La demande pour les serveurs edge alimentés par GPU continue de croître. L’intégration de modèles d’IA dans les processus industriels et commerciaux s’accélère. La combinaison de l’analyse des données et de l’informatique edge améliore l’intelligence à travers les systèmes connectés. Cette tendance stimule l’innovation dans de nombreux secteurs.

Émergence de Modèles Edge Hybrides et d’Architectures Distribuées

Les organisations adoptent des modèles hybrides qui combinent des installations de cloud et de périphérie sur site. Cette structure améliore la flexibilité et assure une gestion efficace des données. Elle permet aux entreprises de gérer les données sensibles localement tout en utilisant l’évolutivité du cloud. Les industries avec des exigences strictes en matière de confidentialité des données, telles que la finance et la défense, préfèrent les solutions hybrides. La montée des architectures distribuées réduit la dépendance aux réseaux centraux. Les fournisseurs de services optimisent les charges de travail entre les couches cloud et périphérie. Ces architectures améliorent la résilience du réseau et la performance opérationnelle. La tendance définit une nouvelle phase de modernisation de l’infrastructure.

Augmentation de la demande pour Edge-as-a-Service et solutions gérées

Les fournisseurs de services gérés proposent des modèles Edge-as-a-Service pour soutenir l’évolutivité des entreprises. Cela réduit l’investissement en capital nécessaire pour la possession d’infrastructures. Les entreprises adoptent ce modèle pour un déploiement plus rapide et des coûts prévisibles. Les fournisseurs gèrent les opérations, la surveillance et la maintenance, permettant aux clients de se concentrer sur les activités principales. Le modèle soutient les PME visant une expansion numérique sans allocation de ressources lourdes. L’intégration avec des plateformes d’automatisation améliore la qualité du service et le temps de fonctionnement. Les entreprises recherchent des services gérés pour l’IA, l’analyse et l’hébergement de données. La demande pour des modèles de services de périphérie flexibles façonne de nouveaux flux de revenus.

Concentration sur l’énergie décentralisée et l’intégration des énergies renouvelables

La durabilité reste une tendance majeure dans les nouveaux déploiements de centres de données de périphérie au Royaume-Uni. Les entreprises investissent dans des sources d’énergie renouvelable pour minimiser les émissions de carbone. Cela aide à maintenir la conformité réglementaire et à atteindre les objectifs environnementaux. L’intégration de l’énergie solaire et éolienne améliore l’efficacité des coûts à long terme. Les réseaux intelligents soutiennent une alimentation électrique fiable et la résilience lors des pics de demande. Les centres de données verts attirent également les investisseurs priorisant les portefeuilles ESG. Cette transition environnementale s’aligne avec l’engagement du Royaume-Uni envers des émissions nettes nulles. Elle positionne le marché comme un modèle pour une infrastructure numérique durable.

Défis du marché

Exigences élevées en capital et coûts de modernisation de l’infrastructure

Le marché des centres de données de périphérie au Royaume-Uni fait face à des coûts d’investissement initiaux élevés en raison des besoins complexes en infrastructure. La construction d’installations de périphérie nécessite des capitaux pour les systèmes d’alimentation, de refroidissement et de sécurité. Cela limite la participation des petites entreprises et retarde le déploiement à grande échelle. Le besoin de main-d’œuvre qualifiée et de technologies avancées augmente encore les dépenses. La gestion des réseaux de centres de données distribués ajoute de la complexité opérationnelle. De nombreuses entreprises ont du mal à équilibrer l’efficacité des coûts avec la fiabilité des performances. Cela pose des défis à l’évolutivité pour les nouveaux entrants sur le marché. Le seuil d’investissement élevé ralentit l’expansion des réseaux régionaux.

Sécurité des données, conformité réglementaire et obstacles à la connectivité

Les lois strictes sur la protection des données et les normes de confidentialité augmentent les défis opérationnels pour les opérateurs de périphérie. La conformité au RGPD nécessite des mécanismes précis de localisation et de cryptage des données. Cela crée une pression sur les entreprises pour sécuriser les systèmes multi-sites. Les problèmes de connectivité dans les zones rurales limitent le déploiement généralisé de la périphérie. Les menaces de cybersécurité posent également des risques majeurs pour la gestion des données sensibles. L’expansion rapide des appareils IoT augmente les vulnérabilités potentielles. Cela entraîne la nécessité de solutions de surveillance continue et de renseignement sur les menaces. Équilibrer la performance avec la sécurité reste un obstacle opérationnel majeur.

Opportunités du marché

Expansion de l’écosystème de périphérie grâce à l’adoption de l’IA et de l’IoT

Le marché des centres de données Edge au Royaume-Uni offre des opportunités majeures dans le traitement des charges de travail basées sur l’IA et l’analyse des données IoT. Il permet aux industries de tirer parti de l’intelligence des données localisées pour obtenir des informations plus rapides. L’intégration de la robotique, de la fabrication intelligente et des systèmes autonomes crée une nouvelle demande pour l’informatique à faible latence. Les startups et les acteurs mondiaux peuvent développer des plateformes Edge prêtes pour l’IA. Les partenariats avec les opérateurs télécoms améliorent l’efficacité du réseau. Les investissements croissants dans l’IA ouvrent de nouveaux canaux de revenus pour les fournisseurs d’infrastructure. L’alignement du marché avec les technologies futures le rend attrayant pour les investisseurs.

Durabilité, Infrastructure Verte et Soutien Gouvernemental

L’infrastructure écologique crée des opportunités d’investissement significatives dans les énergies renouvelables et les solutions de refroidissement intelligentes. Elle encourage les entreprises à s’aligner sur les objectifs nationaux de décarbonisation. Les initiatives soutenues par le gouvernement et les partenariats public-privé facilitent l’accès au financement. Les opérateurs de centres de données peuvent tirer parti des certifications vertes pour attirer des clients soucieux des critères ESG. La tendance vers des installations modulaires et écoénergétiques soutient une expansion plus rapide. Elle permet aux entreprises de réduire les coûts d’exploitation et d’atteindre une croissance durable. Le passage au traitement des données à faible émission de carbone renforce le leadership du Royaume-Uni en matière d’innovation numérique.

Ségrégation du Marché

Par Composant

Les solutions dominent le marché des centres de données Edge au Royaume-Uni avec une part significative en raison de la demande croissante pour le matériel, le refroidissement et les systèmes d’alimentation. Elles aident les entreprises à atteindre l’efficacité opérationnelle et l’évolutivité. Les services tels que l’installation et la maintenance se développent rapidement avec l’adoption de l’externalisation. Les fournisseurs de services gérés jouent un rôle crucial dans l’intégration des systèmes. La croissance du segment est soutenue par de solides partenariats avec les fournisseurs et des avancées technologiques. L’innovation continue améliore la flexibilité de déploiement et la fiabilité des systèmes.

Par Type de Centre de Données

Les centres de données Edge en colocation détiennent la plus grande part en raison de leur nature économique et évolutive. Ils permettent aux entreprises de partager l’infrastructure tout en maintenant des environnements sécurisés. Les installations cloud et Edge s’étendent pour répondre aux demandes de données en temps réel. Les centres détenus par les entreprises répondent aux besoins spécifiques de personnalisation des charges de travail. Les centres de données gérés assurent la conformité réglementaire et des performances optimisées. Ils soutiennent le traitement spécifique à l’industrie pour les secteurs financier et de la vente au détail. La flexibilité du segment le rend essentiel dans les stratégies de transformation numérique.

Par Modèle de Déploiement

Le déploiement hybride mène le marché avec une forte adoption dans les industries cherchant un équilibre entre flexibilité et contrôle. Il intègre l’infrastructure sur site et basée sur le cloud pour une gestion efficace des charges de travail. Les modèles sur site servent les industries ayant des préoccupations de souveraineté des données. Le déploiement basé sur le cloud séduit les entreprises ayant des objectifs d’évolutivité. L’infrastructure hybride soutient l’analyse en temps réel et la faible latence. Elle permet un transfert dynamique des données entre les réseaux pour des performances optimisées. L’adaptabilité du modèle assure la résilience à long terme de l’infrastructure.

Par Taille d’Entreprise

Les grandes entreprises dominent en raison de leurs budgets informatiques avancés et de leurs besoins de charge de travail plus élevés. Elles investissent dans de multiples installations Edge pour améliorer la distribution régionale des données. Les PME adoptent rapidement des solutions basées sur le cloud et gérées pour leur accessibilité financière. Cela soutient l’innovation numérique sans engagement de capital significatif. Les grandes entreprises exploitent l’IA et l’IoT à grande échelle pour améliorer l’efficacité. La diversité du segment assure des options de service compétitives. Cet équilibre renforce la croissance et l’adoption globales de l’industrie.

Par Application / Cas d’utilisation

Les applications de surveillance de l’énergie et de gestion de la capacité occupent une position forte sur le marché des centres de données Edge au Royaume-Uni. Elles soutiennent l’efficacité énergétique, l’équilibrage de charge et la surveillance en temps réel des équipements. Les outils de surveillance environnementale et d’analytique BI améliorent les perspectives de performance. Les systèmes de gestion des actifs garantissent le temps de fonctionnement et la maintenance prédictive. Ces applications permettent des opérations fluides et réduisent les coûts opérationnels. Le segment bénéficie de l’adoption de l’automatisation dans les installations. Ses améliorations d’efficacité stimulent une expansion constante du marché.

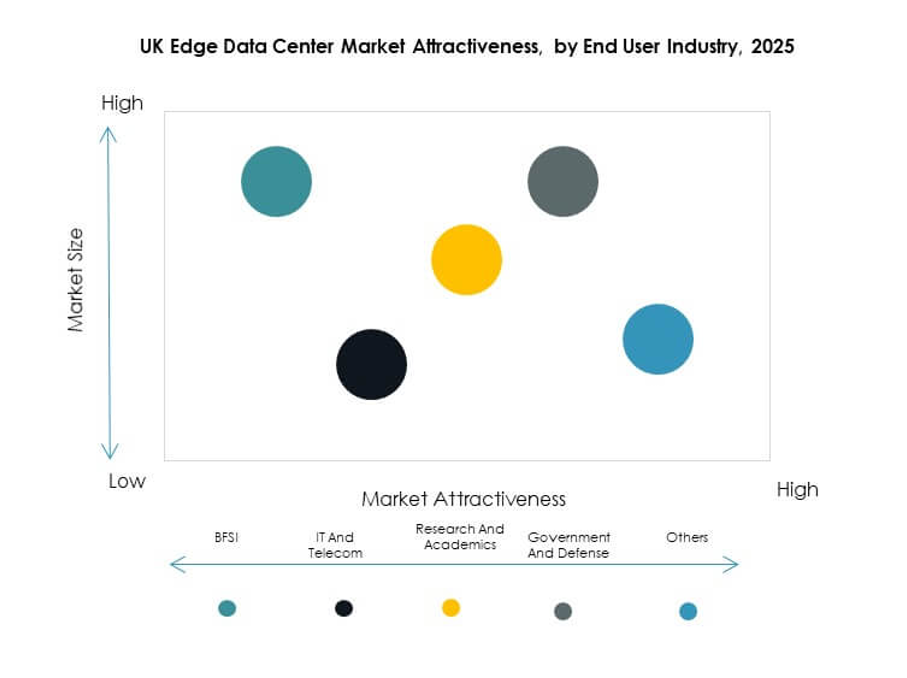

Par Industrie Utilisatrice Finale

Les secteurs des technologies de l’information et des télécommunications dominent le marché en raison de la génération massive de données et du déploiement d’infrastructures 5G. Les secteurs BFSI, du commerce de détail et de la santé sont des utilisateurs en forte croissance en raison des besoins de transformation numérique. Les industries aérospatiales et de défense dépendent de réseaux sécurisés et à faible latence pour des opérations critiques. Les secteurs de l’énergie et des services publics adoptent les centres de données Edge pour la maintenance prédictive et la gestion des réseaux intelligents. L’adoption diversifiée à travers les industries souligne la polyvalence du marché. Elle renforce les efforts de numérisation et la résilience opérationnelle.

Aperçu Régional

Angleterre : Leader du Marché avec 41% de Part

L’Angleterre domine le marché des centres de données Edge au Royaume-Uni avec une part de 41%, grâce à une infrastructure solide et une connectivité urbaine. Londres sert de principal hub pour les installations de colocation et de cloud-edge. Elle soutient les opérations hyperscale et de niveau entreprise grâce à un accès réseau à haute vitesse. Les secteurs financiers et technologiques contribuent fortement à la demande. L’investissement continu dans l’infrastructure 5G et fibre soutient la croissance. L’écosystème d’innovation de l’Angleterre assure une adoption rapide de la technologie.

- Par exemple, l’installation Equinix LD7 à Slough offre 71 000 pieds carrés d’espace technique et prend en charge plus de 2 600 équivalents de cabinets avec une densité de puissance minimale de 6 kVA par rack. Tous les bâtiments du campus sont interconnectés, permettant des déploiements à haute densité pour les clients des secteurs financier et technologique.

Écosse : Hub Émergent pour les Déploiements Edge Durables (32% de Part)

L’Écosse représente 32% du marché, soutenue par l’intégration des énergies renouvelables et les investissements dans les centres de données. Elle bénéficie de climats plus frais et de la disponibilité de sources d’énergie verte. Les déploiements Edge à proximité des zones industrielles et de recherche en IA se développent. Elle attire les entreprises cherchant des opérations à faible émission de carbone. L’accent mis par le gouvernement sur la durabilité s’aligne avec les objectifs mondiaux de données vertes. L’écosystème numérique de l’Écosse favorise la collaboration entre les universités et les entreprises technologiques.

- Par exemple, le centre de données Fortis de DataVita en Écosse fonctionne à 100% avec de l’énergie renouvelable et atteint une efficacité d’utilisation de l’énergie (PUE) de 1,18. L’installation est reconnue parmi les centres de données les plus économes en énergie en Écosse, reflétant des normes de performance durables et opérationnelles élevées.

Pays de Galles et Irlande du Nord : Connectivité Régionale en Croissance (27% de Part)

Le Pays de Galles et l’Irlande du Nord capturent ensemble 27% du marché des centres de données Edge au Royaume-Uni. Ils connaissent une augmentation des investissements dans la connectivité régionale et transfrontalière. Cela soutient les nœuds Edge pour les secteurs de la logistique, du commerce de détail et de la fabrication. Le développement de clusters industriels stimule la demande locale pour le traitement des données. Les projets de numérisation rurale encouragent les déploiements micro-edge. Le soutien gouvernemental à l’expansion du haut débit renforce la compétitivité. Ces régions évoluent en corridors de croissance clés pour l’infrastructure Edge.

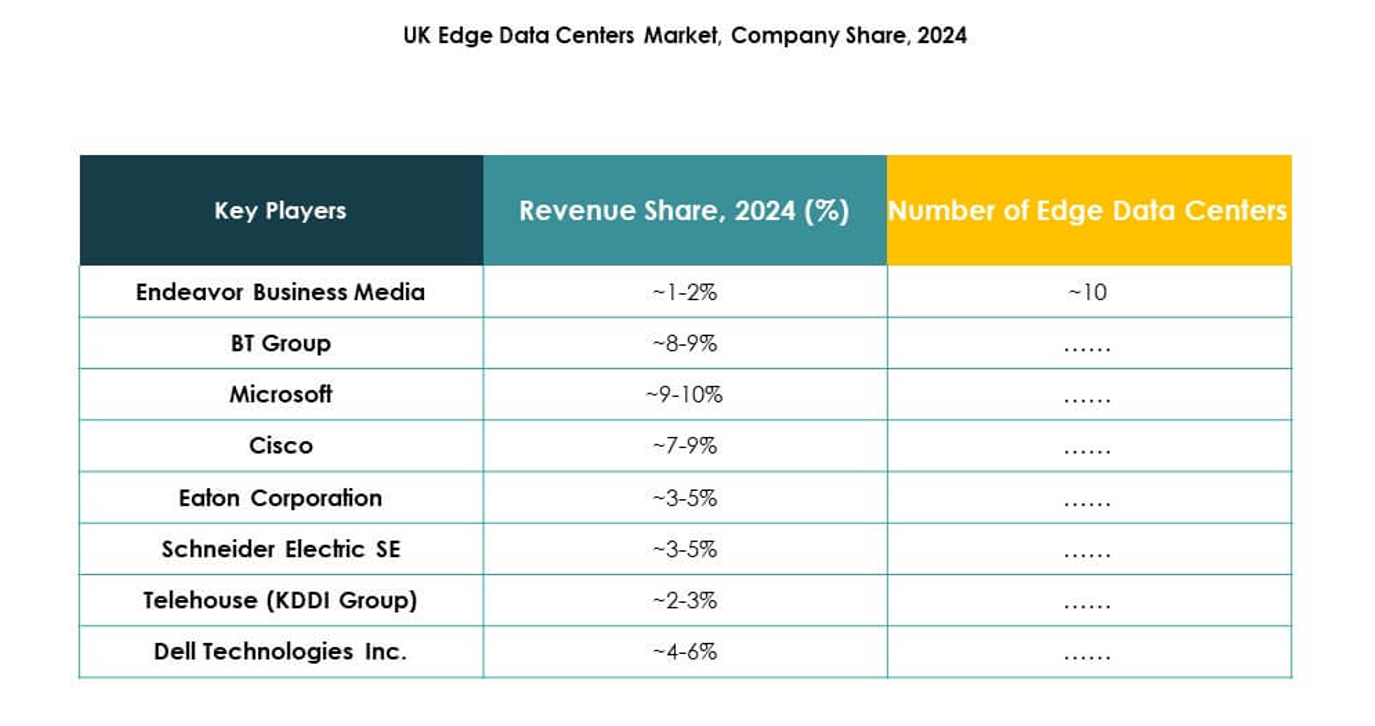

Informations Compétitives :

- BT Group

- Megacable Holdings

- Telehouse (KDDI Group)

- Endeavor Business Media

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco Systems Inc.

- SixSq

- Microsoft Corporation

- VMware Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

Le marché des centres de données Edge au Royaume-Uni présente une forte concurrence entre les acteurs mondiaux et nationaux se concentrant sur l’évolutivité, la durabilité et la connectivité Edge. Il met l’accent sur les investissements dans l’infrastructure modulaire, l’intégration des énergies renouvelables et les systèmes de surveillance activés par l’IA. Les principaux fournisseurs de technologies tels que Dell Technologies, Cisco et Microsoft étendent les réseaux cloud-edge pour améliorer le calcul à faible latence. Les spécialistes du matériel comme Schneider Electric et Rittal se concentrent sur des systèmes de refroidissement et d’alimentation efficaces. Les opérateurs de télécommunications et de colocation, y compris BT Group et Telehouse, renforcent la capacité de service grâce à une expansion régionale. Les partenariats et les acquisitions restent centraux pour sécuriser la présence sur le marché et le leadership technologique.

Développements Récents :

- En octobre 2025, Gcore a annoncé le lancement de son AI Cloud Stack, une plateforme logicielle de nouvelle génération conçue pour accélérer le déploiement de clouds privés d’IA avec des fonctionnalités de niveau hyperscaler sur les sites Edge au Royaume-Uni. Ce produit est conçu pour aider les entreprises et les opérateurs de centres de données à construire une infrastructure Edge performante, sécurisée et pilotée par l’IA, adaptée aux applications avancées et aux exigences de faible latence.

- En septembre 2024, Telehouse, faisant partie du groupe KDDI, a lancé une expansion de son installation Telehouse South à Londres, ouvrant deux nouveaux étages et ajoutant 5,4 MW de capacité informatique. Cela porte la capacité totale de l’installation à 7,7 MW, avec des plans pour une croissance supplémentaire, et souligne l’engagement de Telehouse à fournir des solutions d’infrastructure Edge durables et évolutives au Royaume-Uni.

- En juin 2025, Eaton Corporation a formé un partenariat stratégique avec Siemens Energy pour fournir des systèmes d’alimentation de centres de données modulaires et standardisés et des systèmes de génération sur site. Cette initiative vise à rationaliser la construction et l’intégration de l’énergie indépendante du réseau pour les nouveaux centres de données, répondant spécifiquement aux demandes urgentes de capacité et de disponibilité sur le marché Edge du Royaume-Uni.

- En mai 2025, Dell Technologies a lancé de nouveaux partenariats et élargi ses offres dans le cadre de son initiative AI Factory lors de Dell Technologies World 2025. L’entreprise a introduit des plateformes d’infrastructure d’IA entièrement validées de bout en bout avec le support des accélérateurs Intel Gaudi 3 et a renforcé sa collaboration avec AMD, élargissant les capacités d’IA Edge pour les clients d’entreprise et de centres de données au Royaume-Uni.

- En janvier 2024, EdgeConneX—le fournisseur mondial de centres de données Edge—a annoncé un nouveau partenariat avec le fonds EQT Infrastructure VI pour construire et exploiter des centres de données puissants et spécialement conçus pour les clients hyperscale, soutenant l’expansion au Royaume-Uni et à l’échelle mondiale. Ce partenariat vise à ajouter des centaines de mégawatts de nouvelle capacité de centres de données, répondant spécifiquement aux besoins de l’infrastructure IA et cloud.