Résumé exécutif :

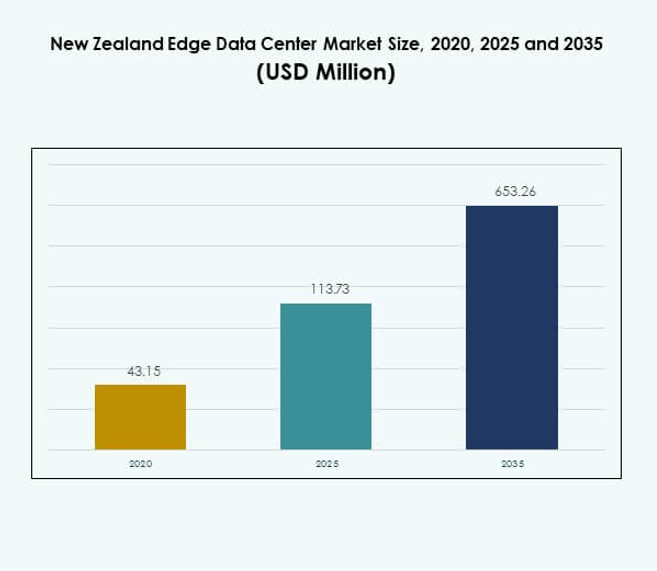

La taille du marché des centres de données Edge en Nouvelle-Zélande était évaluée à 43,15 millions USD en 2020, à 113,73 millions USD en 2025 et devrait atteindre 653,26 millions USD d’ici 2035, avec un TCAC de 18,92 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en Nouvelle-Zélande 2025 |

113,73 Millions USD |

| Marché des Centres de Données Edge en Nouvelle-Zélande, TCAC |

18,92% |

| Taille du Marché des Centres de Données Edge en Nouvelle-Zélande 2035 |

653,26 Millions USD |

Le marché se développe en raison de la migration croissante vers le cloud, des charges de travail pilotées par l’IA et de l’augmentation des déploiements en périphérie. Les opérateurs télécoms et les hyperscalers investissent dans des infrastructures réseau avancées pour réduire la latence et soutenir les applications en temps réel. Cela devient stratégiquement important pour les entreprises et les investisseurs à mesure que les entreprises adoptent des installations modulaires, évolutives et économes en énergie. Un fort soutien gouvernemental et des normes de conception durable accélèrent encore la croissance des infrastructures et la transformation numérique.

L’île du Nord mène le marché grâce à une solide infrastructure en fibre, à la présence d’entreprises et à la préparation du réseau. L’île du Sud émerge avec des investissements croissants dans des installations modulaires et l’intégration des énergies renouvelables. Les régions rurales étendent lentement les corridors de connectivité, stimulées par des projets d’infrastructure ciblés. Ce changement régional renforce la position du pays en tant que hub numérique stratégique en Océanie.

MOTEURS DU MARCHÉ

Demande Croissante pour une Infrastructure à Faible Latence pour Soutenir les Applications en Temps Réel

L’expansion de l’informatique en nuage, des charges de travail de l’IA et des déploiements IoT accélère le besoin d’une infrastructure localisée. Le [Marché des Centres de Données Edge en Nouvelle-Zélande] bénéficie des entreprises nécessitant un traitement plus rapide près de la source de données. Cela permet aux entreprises de fournir des expériences fluides pour le jeu, le streaming vidéo et les applications critiques. Les opérateurs télécoms étendent les nœuds de périphérie pour réduire la latence et renforcer la résilience du réseau. Les investisseurs voient un fort potentiel dans les services en temps réel, la fabrication intelligente et les opérations autonomes. Une connectivité en fibre solide soutient l’évolutivité des services avancés à travers les industries. Cette demande stimule la construction de nouvelles installations modulaires et conteneurisées. L’expansion en périphérie renforce la position numérique stratégique du pays en Océanie.

- Par exemple, Amazon Web Services (AWS) a officiellement lancé sa région Asie-Pacifique (Auckland) en Nouvelle-Zélande en septembre 2025, avec trois zones de disponibilité et un engagement à servir des clients locaux tels que AMP New Zealand, Kiwibank, One New Zealand, et TVNZ avec une infrastructure cloud sécurisée et à faible latence. La nouvelle région est conçue pour offrir aux organisations un accès à faible latence aux services AWS et répondre aux exigences locales de résidence des données.

Expansion des Initiatives de Transformation Numérique à Travers les Principaux Secteurs Industriels

Les stratégies de transformation numérique créent de nouveaux besoins en infrastructure dans les secteurs de la fabrication, de la santé, de la BFSI et du commerce de détail. Le [marché des centres de données Edge en Nouvelle-Zélande] soutient ces secteurs grâce à un calcul haute performance proche des utilisateurs. Il améliore la réactivité des applications et renforce la sécurité des données sensibles. Les institutions financières adoptent une infrastructure distribuée pour répondre aux besoins de conformité et de performance. Le secteur de la santé utilise des nœuds Edge pour soutenir la télémédecine et les diagnostics à distance. Les détaillants optimisent l’inventaire, les paiements et la personnalisation grâce à l’analyse Edge. Cette adoption stimule un investissement constant dans des modèles de centres de données évolutifs. La forte croissance de l’écosystème attire des acteurs technologiques nationaux et mondiaux.

Politiques gouvernementales et soutien réglementaire renforçant la modernisation des réseaux

Une clarté réglementaire forte encourage le déploiement d’infrastructures dans le pays. Le [marché des centres de données Edge en Nouvelle-Zélande] s’aligne sur les programmes gouvernementaux qui promeuvent la connectivité numérique et l’adoption sécurisée du cloud. Il bénéficie d’investissements dans les systèmes de câbles sous-marins, les réseaux dorsaux à haute vitesse et l’énergie verte. Les autorités soutiennent une infrastructure informatique durable et efficace. Les partenariats public-privé améliorent la couverture et la connectivité des réseaux régionaux. De tels cadres attirent les hyperscalers et les fournisseurs locaux à déployer des sites Edge. Des politiques standardisées réduisent les charges de conformité et améliorent la certitude opérationnelle. Cela crée un environnement favorable à l’évolutivité de l’infrastructure.

- Par exemple, le câble sous-marin Southern Cross NEXT, détenu par un consortium incluant Spark New Zealand, a été mis en service en juillet 2022, reliant Auckland à Sydney, Los Angeles, Fidji, Tokelau et Kiribati. Le câble a élargi la connectivité internationale de la Nouvelle-Zélande avec une capacité de conception de 72 Tbps, renforçant l’accès et la résilience de l’infrastructure numérique à travers le pays, en alignement direct avec les efforts de modernisation numérique soutenus par le gouvernement.

Adoption croissante d’une infrastructure de centre de données verte et écoénergétique

La durabilité est devenue une priorité stratégique dans le développement des infrastructures. Le [marché des centres de données Edge en Nouvelle-Zélande] reflète un investissement croissant dans le refroidissement écoénergétique, l’intégration des énergies renouvelables et l’optimisation de l’énergie. Il aide les opérateurs à atteindre leurs objectifs ESG tout en réduisant les coûts d’exploitation. Les déploiements Edge utilisent des indicateurs avancés d’efficacité énergétique pour réduire les émissions. Les entreprises préfèrent les sites avec des sources d’énergie propre et des conceptions modulaires. Un fort accent sur la certification verte attire les opérateurs mondiaux. Cet accent sur l’efficacité énergétique améliore la compétitivité du marché. L’innovation durable renforce la résilience à long terme de l’infrastructure.

TENDANCES DU MARCHÉ

Intégration d’une infrastructure optimisée par l’IA dans les nœuds Edge

Le déploiement d’une infrastructure prête pour l’IA transforme les capacités Edge. Le [marché des centres de données Edge en Nouvelle-Zélande] connaît une intégration rapide de clusters GPU, de refroidissement liquide et d’accélérateurs IA pour gérer des charges de travail complexes. Il soutient la maintenance prédictive, les véhicules autonomes et les applications d’apprentissage automatique. Les entreprises de télécommunications et les hyperscalers collaborent pour construire des zones prêtes pour l’IA. Cette transformation permet aux entreprises de traiter et d’analyser les données localement. Elle accélère la prise de décision et l’agilité opérationnelle. La demande croissante en IA positionne les nœuds Edge comme des actifs stratégiques critiques. Cette tendance façonne l’avenir de l’informatique décentralisée dans la région.

Rôle croissant de la conception modulaire et préfabriquée des centres de données

La demande pour des déploiements modulaires en périphérie augmente en raison de la flexibilité et de la rapidité. Le marché des centres de données Edge en Nouvelle-Zélande adopte des conceptions conteneurisées pour un déploiement plus rapide et des coûts d’investissement réduits. Cela permet une mise à l’échelle rapide dans les zones urbaines et rurales avec un minimum de perturbations. Les solutions modulaires réduisent les délais de construction et améliorent l’efficacité du déploiement. Les fournisseurs proposent des unités préfabriquées avec des systèmes intégrés d’alimentation, de refroidissement et de sécurité. Les entreprises obtiennent un meilleur contrôle sur la capacité et la redondance. Les investisseurs trouvent ce modèle attrayant pour les applications distribuées. Cette tendance de conception soutient une forte expansion du marché.

Forte dynamique dans l’intégration des architectures hybrides et multi-cloud

Le besoin d’une infrastructure hybride et multi-cloud accélère les déploiements en périphérie. Le marché des centres de données Edge en Nouvelle-Zélande se tourne vers des architectures qui combinent les capacités sur site et cloud public. Cela permet une meilleure répartition des charges de travail et une localisation des données. Les entreprises adoptent ces modèles pour améliorer la flexibilité opérationnelle et éviter la dépendance à un fournisseur unique. Les opérateurs télécoms soutiennent cette tendance grâce à des solutions de connectivité avancées. Les configurations hybrides améliorent la résilience et les capacités de récupération en cas de catastrophe. Les entreprises exploitent cette approche pour les charges de travail sensibles et critiques en termes de latence. La tendance croissante de l’infrastructure hybride soutient les objectifs de transformation numérique à long terme.

Expansion stratégique des écosystèmes d’interconnexion et de connectivité en périphérie

L’interconnexion en périphérie devient une priorité stratégique clé pour les opérateurs. Le marché des centres de données Edge en Nouvelle-Zélande bénéficie de nouveaux câbles sous-marins, de dorsales à haute capacité et de points de peering distribués. Cela renforce la connectivité transfrontalière avec l’Australie et les hubs de l’Asie-Pacifique. Les opérateurs et les fournisseurs de colocation étendent les tissus de réseau pour répondre aux demandes des entreprises. L’interconnexion améliore la diffusion de contenu et réduit les coûts opérationnels. Les entreprises bénéficient de meilleures performances grâce à un routage localisé. Cette tendance stratégique positionne le pays comme un hub de connectivité critique. Elle renforce la compétitivité au sein de l’écosystème numérique régional.

DÉFIS DU MARCHÉ

Scalabilité limitée de l’infrastructure existante dans les zones rurales et éloignées

Le marché des centres de données Edge en Nouvelle-Zélande fait face à une concentration de l’infrastructure autour des pôles urbains, créant des lacunes de capacité dans les zones rurales. Cela nécessite un investissement significatif pour étendre les réseaux vers les régions moins développées. La disponibilité limitée de l’énergie et la couverture en fibre restreignent les opportunités d’expansion. Les entreprises ont du mal à maintenir une qualité de service constante dans les zones éloignées. Cela augmente les coûts opérationnels et retarde les délais de déploiement. Les petits fournisseurs font face à des contraintes financières dans l’expansion du réseau. Le manque de redondance dans certaines zones crée des préoccupations de fiabilité. Surmonter ces limitations d’infrastructure exige une forte collaboration entre les parties prenantes privées et publiques.

Pénurie de main-d’œuvre qualifiée et augmentation des coûts de déploiement

Le marché des centres de données Edge en [Nouvelle-Zélande] subit une pression due à un manque de talents techniques spécialisés. Cela affecte les opérations des centres de données, la cybersécurité et la gestion des infrastructures avancées. La hausse des coûts de construction et d’énergie ajoute de la complexité à l’exécution des projets. Les petites entreprises rencontrent des obstacles pour entrer sur le marché en raison des besoins élevés en capital. Les pénuries de main-d’œuvre qualifiée entraînent des retards dans les installations et des cycles de maintenance plus longs. Les opérateurs dépendent d’une expertise externe limitée pour les systèmes avancés. Les fluctuations des coûts impactent la faisabilité financière des expansions Edge. Pour relever ces défis, il faut des initiatives de formation et des stratégies d’optimisation des coûts.

OPPORTUNITÉS DU MARCHÉ

Fort Potentiel pour des Partenariats Stratégiques et des Investissements Mondiaux

Le marché des centres de données Edge en [Nouvelle-Zélande] offre des opportunités attrayantes pour les fournisseurs de télécommunications, les hyperscalers et les investisseurs en infrastructures. Il bénéficie d’un intérêt croissant pour l’expansion du cloud et la connectivité transfrontalière. Les partenariats avec des entreprises mondiales accélèrent la modernisation des réseaux. Les investisseurs voient le pays comme un point d’entrée stratégique en Océanie. Il soutient un déploiement flexible grâce à des modèles de construction modulaires. Les alliances stratégiques renforcent le positionnement concurrentiel des acteurs nationaux. L’intégration mondiale crée une base plus solide pour une croissance durable. Cette opportunité s’aligne sur les objectifs à long terme du pays en matière d’infrastructures numériques.

Adoption Croissante de l’Edge dans les Verticaux Industriels Émergents

Le marché des centres de données Edge en [Nouvelle-Zélande] est prêt à bénéficier d’une adoption croissante dans les secteurs de la santé, de la fabrication, du commerce de détail et de la logistique. Il soutient des cas d’utilisation avancés tels que l’analyse prédictive et la surveillance en temps réel. Les déploiements Edge spécifiques à l’industrie améliorent l’agilité opérationnelle et la sécurité. Les entreprises peuvent réduire les coûts tout en respectant les normes de conformité. Les opérateurs télécoms gagnent de nouvelles sources de revenus grâce à des services adaptés à l’industrie. L’expansion dans les verticaux crée des opportunités de diversification pour les fournisseurs. Cette croissance verticale soutient un développement de marché stable et une résilience plus large des infrastructures.

SEGMENTATION DU MARCHÉ

Par Composant

La solution domine le marché des centres de données Edge en [Nouvelle-Zélande] avec une part de marché significative. Les systèmes d’alimentation avancés, le refroidissement et les logiciels de gestion stimulent son adoption. Les entreprises privilégient une infrastructure intégrée pour la performance, la fiabilité et l’efficacité énergétique. Les offres de services s’élargissent avec des solutions gérées et des contrats de maintenance. Les fournisseurs se concentrent sur des plateformes de gestion automatisées pour réduire les temps d’arrêt. La forte demande de solutions accélère le déploiement de l’Edge réseau. Ce segment attire à la fois les fournisseurs nationaux et mondiaux. Il reste un facilitateur critique pour une croissance durable.

Par Type de Centre de Données

Le centre de données Edge en colocation domine le marché des centres de données Edge en [Nouvelle-Zélande] avec une part importante. Les entreprises préfèrent les installations partagées pour l’efficacité des coûts et l’évolutivité. Les fournisseurs offrent une interconnexion avancée, une sécurité et une garantie de disponibilité. Les centres Edge gérés et cloud gagnent du terrain auprès des PME et des startups. Les centres de données d’entreprise restent essentiels pour les industries réglementées. La diversité des types d’installations crée un écosystème équilibré. Les fournisseurs rivalisent par la différenciation des services et la performance. La force de ce segment reflète sa flexibilité stratégique pour de multiples industries.

Par Modèle de Déploiement

Le déploiement hybride détient la plus grande part du [marché des centres de données Edge en Nouvelle-Zélande]. Les entreprises recherchent la flexibilité pour gérer des charges de travail sensibles et distribuées. Les configurations hybrides offrent contrôle, évolutivité et optimisation des coûts. Les modèles sur site restent pertinents dans les applications axées sur la sécurité. Les modèles basés sur le cloud se développent rapidement grâce aux initiatives menées par les télécommunications. Les fournisseurs intègrent des outils de gestion pour soutenir l’orchestration hybride. Ce modèle s’aligne avec les stratégies d’entreprise en évolution. Le déploiement hybride renforce les capacités de récupération après sinistre et de performance.

Par taille d’entreprise

Les grandes entreprises dominent le [marché des centres de données Edge en Nouvelle-Zélande] en raison de leurs besoins élevés en traitement de données. Elles investissent dans l’infrastructure pour soutenir l’IA, le cloud et l’analytique. Les PME montrent une adoption croissante grâce aux services gérés. Des prix flexibles et des solutions modulaires soutiennent l’entrée des PME. Les grandes entreprises façonnent la demande pour la sécurité avancée et la conformité. Cette domination reflète des budgets informatiques établis et des besoins de connectivité mondiale. Les PME contribuent à la croissance distribuée à travers les secteurs. La demande diversifiée des entreprises soutient la stabilité à long terme du marché.

Par application / cas d’utilisation

La surveillance de l’énergie mène le [marché des centres de données Edge en Nouvelle-Zélande] en raison des priorités d’efficacité et de fiabilité. Les entreprises se concentrent sur le suivi et l’optimisation en temps réel de l’utilisation de l’énergie. La gestion des actifs et des capacités suit avec une forte adoption. La surveillance environnementale soutient la conformité et la performance. L’intelligence d’affaires et l’analytique gagnent en traction dans les industries axées sur les données. Les cas d’utilisation s’étendent à travers les télécommunications, la fabrication et la santé. La gestion avancée des applications stimule la standardisation de l’infrastructure. La diversité des cas d’utilisation renforce l’agilité opérationnelle.

Par industrie utilisatrice finale

Les technologies de l’information et les télécommunications dominent le [marché des centres de données Edge en Nouvelle-Zélande] avec la plus grande part. Les opérateurs étendent l’infrastructure pour soutenir la 5G, l’IA et les services multi-cloud. Le secteur bancaire, financier et de l’assurance (BFSI) et la santé suivent avec de fortes exigences de conformité et de latence. Le commerce de détail et le commerce électronique adoptent l’edge pour une livraison de services plus rapide. Les secteurs aérospatial et énergétique investissent dans des nœuds sécurisés et résilients. Des industries diversifiées stimulent l’adoption généralisée du réseau. Ce mélange d’utilisateurs finaux renforce la résilience du marché et la confiance en l’investissement. Il reflète une demande croissante à travers les secteurs critiques et émergents.

APERÇUS RÉGIONAUX

Île du Nord – Un leadership de marché fort soutenu par une forte concentration urbaine

L’Île du Nord détient 64% de part du [marché des centres de données Edge en Nouvelle-Zélande], grâce à une infrastructure en fibre solide et une densité urbaine élevée. Elle accueille des installations majeures à Auckland et Wellington, soutenues par de grands clusters d’entreprises. Les opérateurs télécoms et les fournisseurs de cloud investissent massivement dans l’expansion des nœuds edge. La région offre une alimentation électrique stable et une forte interconnexion réseau. Son activité économique crée une demande soutenue pour des services à faible latence. Elle reste le centre stratégique pour la plupart des déploiements à grande échelle. Un leadership fort en connectivité renforce sa domination régionale.

Île du Sud – Pôle régional émergent avec expansion de l’infrastructure

L’île du Sud représente 27% de la part du [Marché des centres de données Edge en Nouvelle-Zélande], soutenue par des investissements croissants dans les infrastructures. Christchurch et Dunedin deviennent des lieux clés pour le déploiement de l’edge. Le développement régional se concentre sur des conceptions modulaires et conteneurisées pour un déploiement plus rapide. La forte disponibilité des énergies renouvelables soutient une croissance durable. Les entreprises utilisent ces installations pour des charges de travail distribuées et la reprise après sinistre. L’emplacement stratégique améliore la flexibilité opérationnelle. L’expansion de la région reflète son rôle croissant dans l’écosystème numérique national.

- Par exemple, le centre de données Gloucester de Datacom à Christchurch fonctionne à une capacité de 1 MW et est certifié comme étant alimenté à 100% par des énergies renouvelables selon le système de certificat énergétique néo-zélandais (NZECS), utilisant des sources hydroélectriques, éoliennes et géothermiques.

Autres régions – Développement de corridors de connectivité et opportunités Edge

D’autres régions contribuent à 9% de la part du [Marché des centres de données Edge en Nouvelle-Zélande]. Cela est soutenu par des projets publics et privés visant à améliorer la connectivité. Les zones rurales bénéficient d’initiatives ciblées d’expansion du réseau. Les opérateurs déploient de plus petits nœuds Edge pour résoudre les problèmes de latence. La croissance régionale améliore l’inclusion numérique et la portée des services aux entreprises. Ces développements créent de nouvelles perspectives d’investissement pour les fournisseurs de télécommunications. L’expansion progressive soutient un paysage d’infrastructure plus équilibré à l’échelle nationale.

- Par exemple, Spark exploite des centres de données régionaux et Edge dans le Waikato et la Bay of Plenty, offrant une connectivité neutre pour les opérateurs et des services cloud locaux, tandis que Datacom gère des centres de données à Hamilton et Wellington qui soutiennent des charges de travail distribuées avec des connexions à haute disponibilité.

Perspectives compétitives:

- Spark Nouvelle-Zélande

- Vodafone Nouvelle-Zélande

- 2degrees

- Vocus Group

- Trustpower

- Fujitsu

- Cisco

- Eaton Corporation

- Dell Technologies Inc.

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. Kg

Le [Marché des centres de données Edge en Nouvelle-Zélande] présente une forte concurrence entre les opérateurs télécoms, les fournisseurs de cloud et les vendeurs d’infrastructures. Il est façonné par des partenariats stratégiques, des expansions de capacité et l’intégration technologique. Des acteurs locaux comme Spark Nouvelle-Zélande, Vodafone et 2degrees renforcent leurs positions grâce à la modernisation des réseaux et à la fourniture de services à faible latence. Des leaders technologiques mondiaux tels que Microsoft, Cisco et Schneider Electric stimulent l’innovation avec des solutions hybrides et Edge. Les fournisseurs d’équipements comme Eaton et Rittal se concentrent sur des systèmes d’alimentation et de refroidissement écoénergétiques. La concurrence met l’accent sur des conceptions modulaires, la connectivité et des infrastructures durables. Les entreprises visent à sécuriser des clients d’entreprise, à optimiser les structures de coûts et à étendre leur portée géographique grâce à des offres de services avancées.

Développements récents :

- En août 2025, Spark New Zealand a annoncé la vente d’une participation de 75 % dans son activité de centres de données à Pacific Equity Partners, une société australienne de capital-investissement. Cette opération valorise la division des centres de données de Spark jusqu’à 705 millions de NZ$ et vise à accélérer la croissance des infrastructures, avec des plans d’expansion à plus de 130 MW de capacité en réponse à la demande de cloud et d’IA en Nouvelle-Zélande.

- En août 2025, Spark New Zealand a annoncé avoir conclu un accord pour vendre une participation de 75 % dans son activité de centres de données à Pacific Equity Partners (PEP), l’un des principaux gestionnaires de capitaux privés en Australie. Cette transaction, évaluée jusqu’à 705 millions de NZ$, est structurée pour soutenir le déploiement accéléré par Spark de la capacité des centres de données de périphérie et hyperscale à l’échelle nationale.

- En juin 2025, 2degrees et Datacom ont dévoilé un partenariat stratégique de « fournisseur privilégié » axé sur l’apport de services TIC intégrés aux clients du secteur public et des entreprises en Nouvelle-Zélande. Ce partenariat permet aux deux entreprises de proposer conjointement des solutions de gestion informatique, de cloud, de cybersécurité, de mise en réseau et de mobilité, visant à offrir aux clients une transformation numérique fluide et un meilleur accès aux fournisseurs de cloud locaux et mondiaux.