Résumé exécutif :

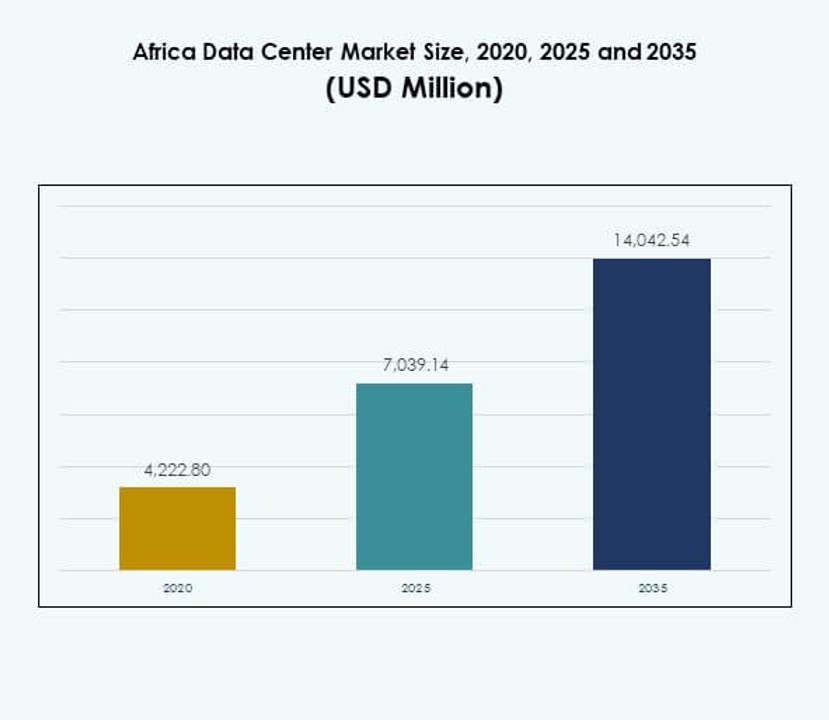

La taille du marché des centres de données en Afrique était évaluée à 4 222,80 millions USD en 2020, à 7 039,14 millions USD en 2025 et devrait atteindre 14 042,54 millions USD d’ici 2035, avec un TCAC de 7,08 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Afrique 2025 |

7 039,14 millions USD |

| Marché des Centres de Données en Afrique, TCAC |

7,08% |

| Taille du Marché des Centres de Données en Afrique 2035 |

14 042,54 millions USD |

La croissance est soutenue par l’adoption croissante de l’informatique en nuage, de l’IA, de l’IoT et des applications de big data nécessitant une infrastructure évolutive et à faible latence. Les entreprises modernisent leurs opérations avec des modèles hybrides et de colocation, tandis que les gouvernements poussent des stratégies d’économie numérique pour renforcer la résilience. Le marché revêt une importance stratégique pour les investisseurs et les entreprises recherchant des opportunités à long terme dans un environnement avec une demande non satisfaite pour des solutions d’hébergement sécurisées et fiables.

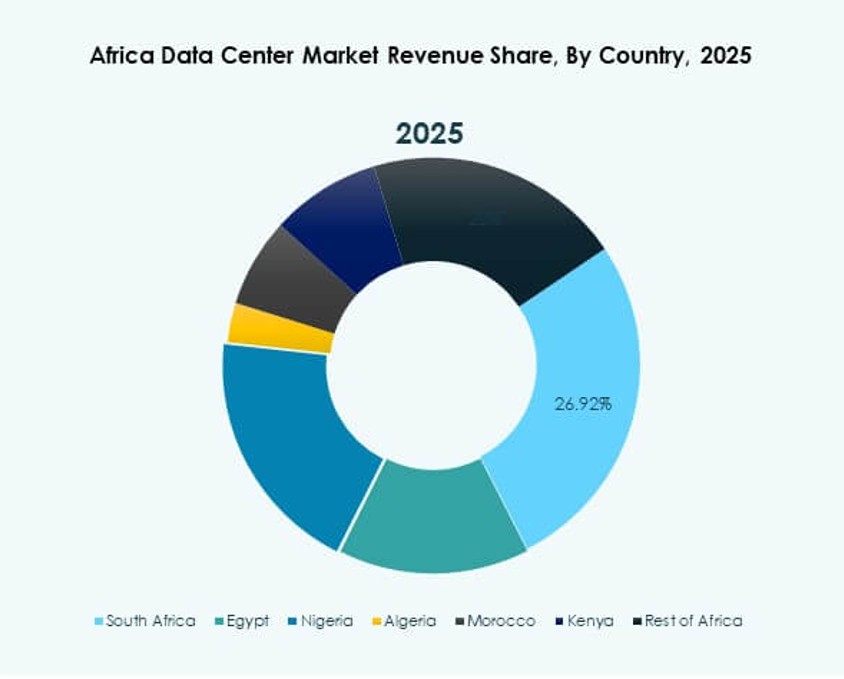

L’Afrique australe est en tête grâce à son infrastructure avancée et à la présence hyperscale, avec l’Afrique du Sud servant de hub principal. L’Afrique de l’Est émerge avec un soutien politique fort et une connectivité améliorée au Kenya et en Éthiopie. L’Afrique de l’Ouest, menée par le Nigeria, s’étend grâce à la croissance de la fintech et à l’adoption du haut débit, tandis que l’Afrique du Nord gagne en traction grâce aux positions stratégiques de l’Égypte et du Maroc reliant l’Europe, le Moyen-Orient et l’Afrique.

Moteurs du Marché

Moteurs du Marché

Adoption Croissante du Cloud et Transformation Numérique Accélérant la Demande pour une Infrastructure Fiable

Le marché des centres de données en Afrique bénéficie de l’adoption rapide des services cloud dans tous les secteurs. Les entreprises recherchent une infrastructure fiable pour héberger des charges de travail critiques et développer leurs opérations. Les politiques gouvernementales soutiennent la transformation numérique dans la banque, les télécommunications et la santé. Les investisseurs reconnaissent l’opportunité de croissance à long terme dans la région. Cela stimule l’investissement dans l’hébergement sécurisé et la capacité informatique de niveau entreprise. Les plateformes cloud natives permettent aux entreprises de rester compétitives et agiles. Les entreprises préfèrent des modèles de déploiement évolutifs et hybrides pour plus de flexibilité. La demande pour des écosystèmes numériques robustes stimule la participation régionale et mondiale.

Innovations Technologiques en IA, IoT et Big Data Stimulent la Modernisation de l’Infrastructure

Le marché des centres de données en Afrique s’étend grâce à la demande pour des technologies avancées comme l’IA et l’IoT. L’analyse de big data nécessite des systèmes de stockage à faible latence et évolutifs. Les entreprises déploient des applications intelligentes qui dépendent d’installations performantes. Cela crée des opportunités pour la modernisation des infrastructures existantes. Les fournisseurs investissent dans le refroidissement liquide, l’automatisation et les plateformes de virtualisation. Les systèmes avancés d’efficacité énergétique réduisent les coûts opérationnels tout en assurant la durabilité. Les acteurs mondiaux du cloud augmentent leur empreinte grâce à des expansions hyperscale et de colocation. L’innovation renforce l’attrait de l’Afrique en tant que hub de croissance numérique.

- Par exemple, en juin 2025, Teraco a étendu son campus d’Isando à Johannesburg avec l’installation JB5, ajoutant 12 salles de données et portant la charge totale critique en énergie informatique du campus à 70MW, soutenue par un système d’eau glacée en boucle fermée et un refroidissement 100% à air libre qui permet une utilisation nulle de l’eau pour les opérations.

Importance stratégique pour les multinationales et les entreprises locales dans les secteurs à forte croissance

Le marché des centres de données en Afrique revêt une forte importance stratégique pour les entreprises multinationales et locales. Les secteurs des télécommunications, de la fintech et du commerce électronique dépendent de services à faible latence. L’expansion des systèmes bancaires et de paiement en ligne exige des installations sécurisées. Cela positionne la région comme un pôle d’investissement attractif. Les entreprises recherchent la conformité aux normes mondiales de sécurité des données. Les multinationales considèrent l’Afrique comme une porte d’entrée pour connecter les marchés internationaux. Les opérations économes en énergie s’alignent sur des stratégies commerciales durables. L’adoption du cloud soutient la résilience des chaînes d’approvisionnement et des services publics.

- Par exemple, à la mi-2023, Africa Data Centres (ADC), faisant partie de Cassava Technologies, a étendu son installation de Nairobi avec une capacité informatique supplémentaire de 1MW, tout en maintenant les certifications ISO 27001 et PCI DSS tout en interconnectant des centaines d’entreprises de télécommunications, fintech et numériques.

Initiatives gouvernementales et expansion des infrastructures créant un fort potentiel de marché

Le marché des centres de données en Afrique se développe grâce aux initiatives gouvernementales pour l’économie numérique. Les stratégies nationales encouragent l’expansion du haut débit et le stockage local dans le cloud. Les entreprises bénéficient d’une amélioration de l’approvisionnement en énergie dans les principaux marchés. Cela renforce la base pour le déploiement à grande échelle de centres hyperscale. Les partenariats public-privé accélèrent la construction d’installations et les projets de connectivité. Les fournisseurs mondiaux collaborent avec des entreprises locales pour étendre leur portée. Les programmes de villes intelligentes et de gouvernance électronique stimulent davantage les besoins en capacité. Le soutien politique attire les capitaux étrangers et diversifie l’infrastructure régionale.

Tendances du marché

Essor des déploiements modulaires et en périphérie soutenant la connectivité à distance et les besoins de faible latence

Le marché des centres de données en Afrique connaît une croissance des déploiements modulaires et en périphérie. Les régions éloignées nécessitent une infrastructure localisée pour des services numériques fiables. Les installations modulaires offrent une évolutivité rentable pour les entreprises en expansion. Cela garantit une latence réduite pour les applications dans les télécommunications et la fintech. L’efficacité énergétique des centres en périphérie séduit les opérateurs dans les villes émergentes. Les modèles de déploiement flexibles encouragent l’adoption par les petites entreprises. Les fournisseurs de services cloud intègrent la périphérie pour répondre à la demande décentralisée. La tendance augmente la capacité tout en desservant les régions sous-pénétrées.

L’infrastructure durable et l’adoption des énergies renouvelables deviennent centrales dans la conception des installations

Le marché des centres de données en Afrique se concentre de plus en plus sur les solutions énergétiques durables. Les fournisseurs intègrent des sources solaires, éoliennes et hybrides dans leurs opérations. Cela réduit la dépendance aux réseaux nationaux instables et améliore la résilience. Les investisseurs privilégient les installations adoptant des certifications vertes et un refroidissement écologique. Les énergies renouvelables réduisent les coûts à long terme et renforcent la responsabilité environnementale. Les entreprises visent à atteindre les objectifs de durabilité d’entreprise grâce à des déploiements verts. Les gouvernements encouragent l’adoption des énergies propres dans les projets d’infrastructure. La tendance accélère le rôle de l’Afrique dans l’infrastructure numérique durable.

La croissance des échanges Internet régionaux renforce la souveraineté des données et la connectivité

Le marché des centres de données en Afrique évolue avec une présence accrue des points d’échange internet. Les hubs régionaux renforcent la souveraineté des données et réduisent la dépendance au routage étranger. Cela améliore la latence pour les entreprises et soutient la diffusion de contenu local. Les opérateurs télécoms collaborent avec des entreprises mondiales pour construire des plateformes d’échange neutres. La demande croissante pour le streaming vidéo, le jeu et le commerce électronique bénéficie de ce changement. Les politiques de localisation des données renforcent l’importance de l’hébergement régional. Les entreprises trouvent une sécurité améliorée avec des options de routage local. Une interconnexion améliorée soutient l’expansion de l’économie numérique en Afrique.

Expansion de l’automatisation pilotée par l’IA améliorant l’efficacité des opérations des installations

Le marché des centres de données en Afrique intègre l’automatisation pilotée par l’IA à travers les systèmes. La surveillance intelligente optimise la consommation d’énergie et améliore le temps de disponibilité. Elle réduit les erreurs manuelles et améliore les capacités de maintenance prédictive. Les fournisseurs déploient l’apprentissage automatique pour un refroidissement dynamique et une allocation de puissance. L’automatisation améliore l’évolutivité pour les opérateurs hyperscale et de colocation. Les informations basées sur les données assurent des performances fiables sous un trafic élevé. Les investisseurs soutiennent les installations adoptant l’automatisation pour une efficacité à long terme. La tendance consolide la position de l’Afrique en tant que hub technologique moderne.

Défis du marché

Coûts énergétiques élevés et fiabilité limitée de l’alimentation impactant l’efficacité opérationnelle des installations

Le marché des centres de données en Afrique est confronté à des défis liés à la disponibilité limitée de l’énergie. Les réseaux nationaux restent instables dans de nombreux pays. Cela augmente les coûts opérationnels en raison de la dépendance aux sources d’énergie de secours. Les solutions renouvelables nécessitent un capital élevé et des délais de mise en œuvre longs. Les entreprises exigent une disponibilité ininterrompue malgré les lacunes de l’infrastructure. Les fournisseurs font face à des obstacles pour s’aligner sur les normes d’efficacité mondiales. L’investissement limité dans les réseaux de transmission ralentit l’expansion régionale. Les opérateurs gèrent les risques en diversifiant les modèles d’approvisionnement énergétique.

Complexités réglementaires et lacunes en matière de talents limitant l’évolutivité dans la région

Le marché des centres de données en Afrique rencontre des obstacles réglementaires dans diverses juridictions. Les politiques diffèrent d’un pays à l’autre, compliquant la conformité. Cela ralentit l’expansion des fournisseurs mondiaux cherchant des opérations uniformes. Les pénuries de talents dans les domaines avancés de l’informatique et de la gestion des installations ajoutent de la pression. Les entreprises ont des difficultés à trouver des professionnels qualifiés localement. Les retards réglementaires restreignent les investissements dans les infrastructures. Les exigences complexes en matière de licences entravent les petits acteurs. Le développement des talents et la standardisation deviennent essentiels pour la croissance.

Opportunités du marché

La montée des services numériques et des écosystèmes de commerce électronique débloque des perspectives d’investissement dans tous les secteurs

Le marché des centres de données en Afrique présente de fortes opportunités avec l’adoption croissante du commerce électronique. Les écosystèmes de vente au détail et de fintech nécessitent des plateformes d’hébergement sécurisées et évolutives. Cela stimule les investissements dans les déploiements de colocation et basés sur le cloud. Les entreprises adoptent des stratégies axées sur le numérique pour l’engagement des consommateurs. Les secteurs de la santé et de l’éducation exigent un hébergement fiable pour les plateformes numériques. Les entreprises émergentes trouvent des opportunités dans l’adoption du cloud hybride. Les fournisseurs de services locaux gagnent du terrain en offrant des solutions sur mesure.

Expansion des installations hyperscale et partenariats mondiaux renforçant le positionnement régional

Le marché des centres de données en Afrique attire des investissements hyperscale de la part des fournisseurs de cloud mondiaux. Les partenariats stratégiques augmentent la capacité dans plusieurs nations. Cela crée des opportunités pour les opérateurs de colocation et les PME. Les entreprises bénéficient d’une infrastructure avancée à des coûts compétitifs. Les gouvernements encouragent l’investissement par des politiques favorables et des avantages fiscaux. La connectivité régionale s’améliore grâce à des collaborations transfrontalières. La demande croissante pour l’IA et la 5G renforce la pertinence des hyperscales.

Ségrégation du marché

Par composant

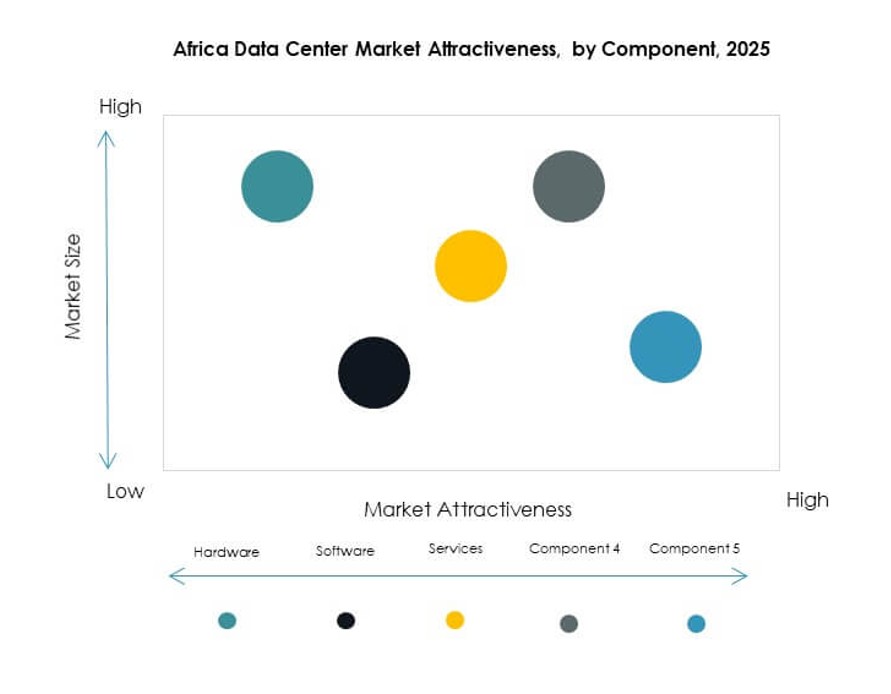

Le marché des centres de données en Afrique est dominé par le matériel, en particulier les serveurs et les systèmes de stockage, détenant la plus grande part en raison de la demande des entreprises pour la capacité informatique. Les solutions de refroidissement et d’alimentation restent critiques dans les déploiements à haute densité. Les segments logiciels, y compris les outils de virtualisation et d’orchestration, croissent à mesure que les entreprises adoptent l’automatisation. Les services tels que le conseil et les offres gérées gagnent en popularité parmi les PME cherchant l’efficacité des coûts.

Par type de centre de données

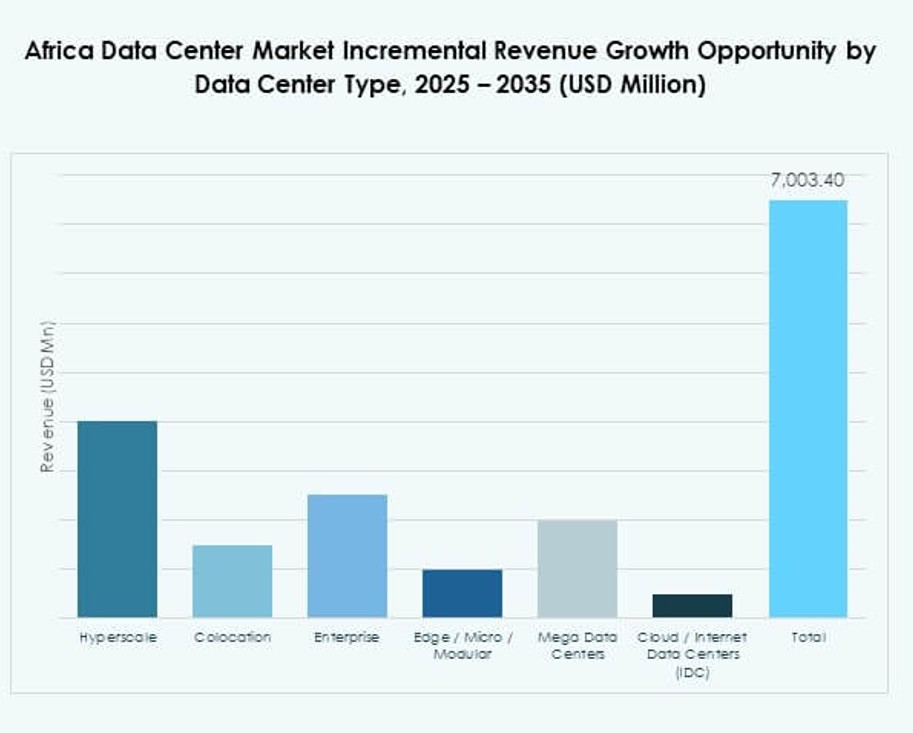

Le marché des centres de données en Afrique voit les centres hyperscale en tête grâce aux investissements des fournisseurs mondiaux. Les installations de colocation croissent régulièrement à mesure que les entreprises externalisent l’hébergement pour la scalabilité. Les déploiements en périphérie et modulaires s’étendent aux zones mal desservies. Les installations d’entreprise continuent de répondre à des besoins internes spécifiques. Les modèles de cloud et IDC gagnent en élan grâce aux stratégies numériques. Les méga-centres restent limités mais attirent des investissements internationaux de grande valeur.

Par modèle de déploiement

Le marché des centres de données en Afrique montre que le déploiement hybride est le modèle dominant, prisé par les entreprises cherchant la flexibilité. Les solutions basées sur le cloud attirent les PME en raison de l’efficacité des coûts et de la scalabilité. L’hébergement sur site conserve sa pertinence pour les secteurs gouvernementaux et financiers exigeant un contrôle. L’adoption hybride reflète le passage à un équilibre entre sécurité et agilité opérationnelle.

Par taille d’entreprise

Le marché des centres de données en Afrique est dominé par les grandes entreprises, avec une adoption plus élevée d’une infrastructure avancée. Les PME rattrapent leur retard avec une forte dépendance aux services cloud. Cela met en évidence des opportunités pour les fournisseurs locaux offrant des solutions hybrides abordables. L’écart entre les segments d’entreprise se réduit à mesure que l’adoption numérique croît.

Par application / cas d’utilisation

Le marché des centres de données en Afrique montre que l’informatique et les télécommunications sont les principales applications, soutenues par l’expansion du haut débit. Le secteur BFSI dépend d’un hébergement sécurisé pour la banque en ligne et les paiements. Les secteurs de la santé, du commerce de détail et du e-commerce croissent avec les plateformes numériques. Le gouvernement et la défense adoptent l’hébergement local pour garantir la sécurité des données. Les médias, la fabrication et l’éducation contribuent à une demande diversifiée à travers les industries.

Par industrie d’utilisateur final

Le marché des centres de données en Afrique est dominé par les fournisseurs de services cloud, reflétant les investissements hyperscale et mondiaux. Les entreprises adoptent de plus en plus les services de colocation pour l’agilité. Les agences gouvernementales investissent dans un hébergement sécurisé pour soutenir l’e-gouvernance. Les fournisseurs de colocation renforcent l’interconnectivité régionale. D’autres industries bénéficient d’options d’hébergement fiables et sécurisées.

Aperçus régionaux

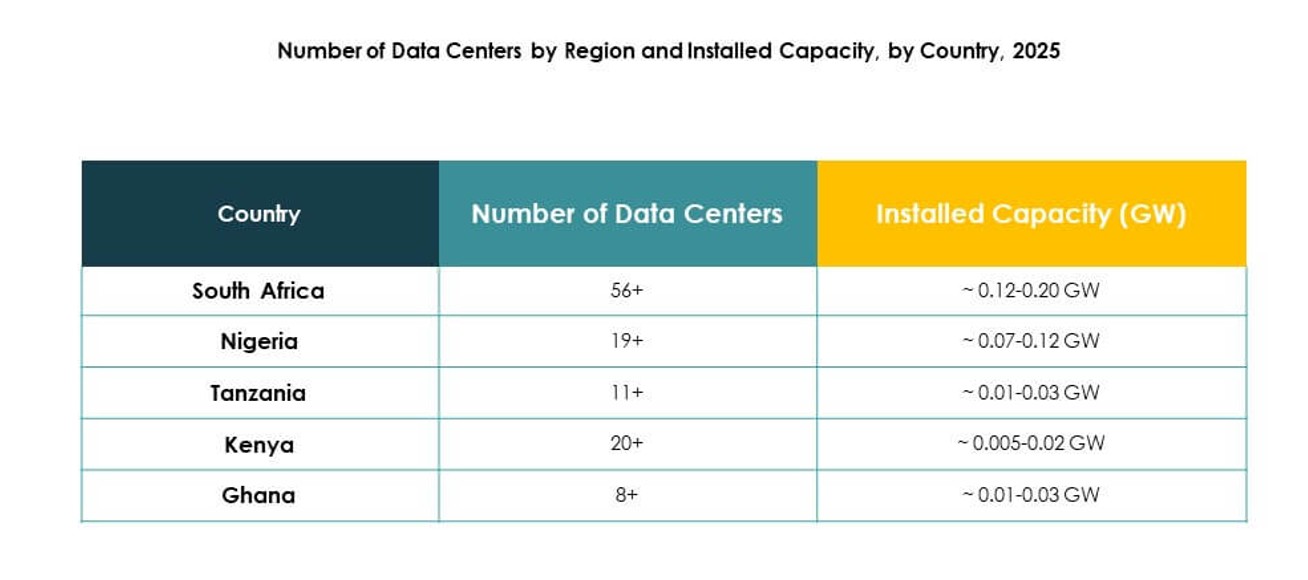

L’Afrique australe en tête avec une infrastructure établie et une part de marché élevée de 42%

Le marché des centres de données en Afrique australe domine grâce à des écosystèmes informatiques matures et des réseaux de télécommunications solides. L’Afrique du Sud stimule l’adoption avec des déploiements hyperscale et des investissements internationaux. Elle bénéficie d’une alimentation électrique fiable dans les principales zones urbaines. Les fournisseurs mondiaux la considèrent comme le principal point d’entrée en Afrique. Les entreprises des secteurs des services financiers et du commerce électronique renforcent la demande. Le positionnement stratégique renforce le leadership à long terme de l’Afrique australe.

- Par exemple, en août 2025, Teraco a achevé une expansion de 30 MW sur son campus JB4 Bredell à Johannesburg, portant la charge informatique critique totale de l’installation à 50 MW répartis sur six nouvelles salles de données, en faisant le plus grand centre de données autonome du continent africain.

L’Afrique de l’Est émerge comme un pôle de croissance avec une part de marché de 28 % soutenue par des politiques numériques

Le marché des centres de données en Afrique de l’Est se développe rapidement avec le Kenya et l’Éthiopie en tête. Les gouvernements promeuvent des stratégies nationales de cloud et des politiques axées sur le numérique. Il bénéficie des investissements dans les câbles sous-marins améliorant la connectivité régionale. Les entreprises de la fintech et de la e-santé augmentent leur dépendance à la colocation. Les opportunités de croissance attirent les investisseurs locaux et étrangers. L’Afrique de l’Est se positionne comme un pôle numérique en plein essor pour les marchés régionaux.

- Par exemple, en mai 2025, Safaricom s’est associé à iXAfrica pour lancer le centre de données hyperscale NBOX1 à Nairobi, au Kenya, avec une première phase offrant 4,5 MW de capacité informatique et 780 racks répartis sur trois salles, tandis que les phases futures prévoient d’étendre la capacité grâce aux développements NBOX1.2 et NBOX2.

L’Afrique du Nord et de l’Ouest élargit sa présence avec une part combinée de 30 % soutenue par des initiatives stratégiques

Le marché des centres de données en Afrique du Nord et de l’Ouest montre un potentiel croissant. Le Nigeria et le Ghana stimulent l’expansion en Afrique de l’Ouest grâce à la croissance de la fintech et du haut débit. L’Égypte et le Maroc dirigent l’Afrique du Nord avec des positions géographiques stratégiques reliant l’Europe et le Moyen-Orient. Cela soutient la demande d’hébergement international et les politiques de localisation des données. Les investissements dans les énergies renouvelables renforcent la durabilité à long terme. Ces régions gagnent du terrain avec des industries diversifiées adoptant l’infrastructure numérique.

Perspectives concurrentielles :

- Digital Realty (Teraco)

- Equinix Africa

- Rack Centre

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Afrique est façonné par une forte concurrence entre les fournisseurs hyperscale mondiaux et les spécialistes régionaux. Digital Realty (Teraco) et Equinix Africa dominent avec des installations à grande échelle et des services d’interconnexion avancés. Rack Centre renforce sa présence régionale grâce à des offres de colocation et une expertise locale. Les leaders mondiaux du cloud Microsoft, AWS et Google étendent leur empreinte avec des investissements dans les zones de disponibilité, des services de cloud hybride et une infrastructure prête pour l’IA. NTT Communications établit des partenariats stratégiques pour offrir des solutions axées sur l’entreprise. Cela reflète un mélange concurrentiel où les entreprises mondiales stimulent la croissance hyperscale tandis que les opérateurs régionaux sécurisent des parts de marché grâce à des solutions sur mesure et à la conformité aux exigences locales. Les engagements en matière de durabilité, l’intégration des énergies renouvelables et les conceptions modulaires émergent comme des différenciateurs clés parmi les fournisseurs, garantissant une compétitivité à long terme et un alignement avec les objectifs de transformation numérique des gouvernements.

Développements récents :

- En septembre 2025, TecEx a annoncé un partenariat stratégique avec IXAfrica Data Centres visant à accélérer la croissance numérique en Afrique de l’Est. Cette collaboration vise à tirer parti de l’expertise mondiale de TecEx en matière d’approvisionnement IT et des opérations de centre de données d’IXAfrica à Nairobi, facilitant un accès élargi pour les entreprises recherchant des services d’infrastructure numérique adaptés au marché africain.

- En septembre 2025, MTN, un opérateur de télécommunications sud-africain de premier plan, a révélé qu’il est en discussions avancées avec des entreprises américaines et européennes pour développer conjointement des centres de données dédiés à l’IA en Afrique. MTN prévoit de finaliser les accords de partenariat d’ici la fin de l’année et de financer directement une partie de ces investissements.

- En août 2025, Digital Realty a annoncé le lancement de son troisième centre de données à Lagos, LKK2, au Nigeria. La nouvelle installation ouverte dispose de près de 2MW de capacité IT et étend la présence de l’entreprise en Afrique de l’Ouest, soutenant la demande croissante d’infrastructures évolutives et performantes à travers le Nigeria et la région élargie.