Résumé exécutif :

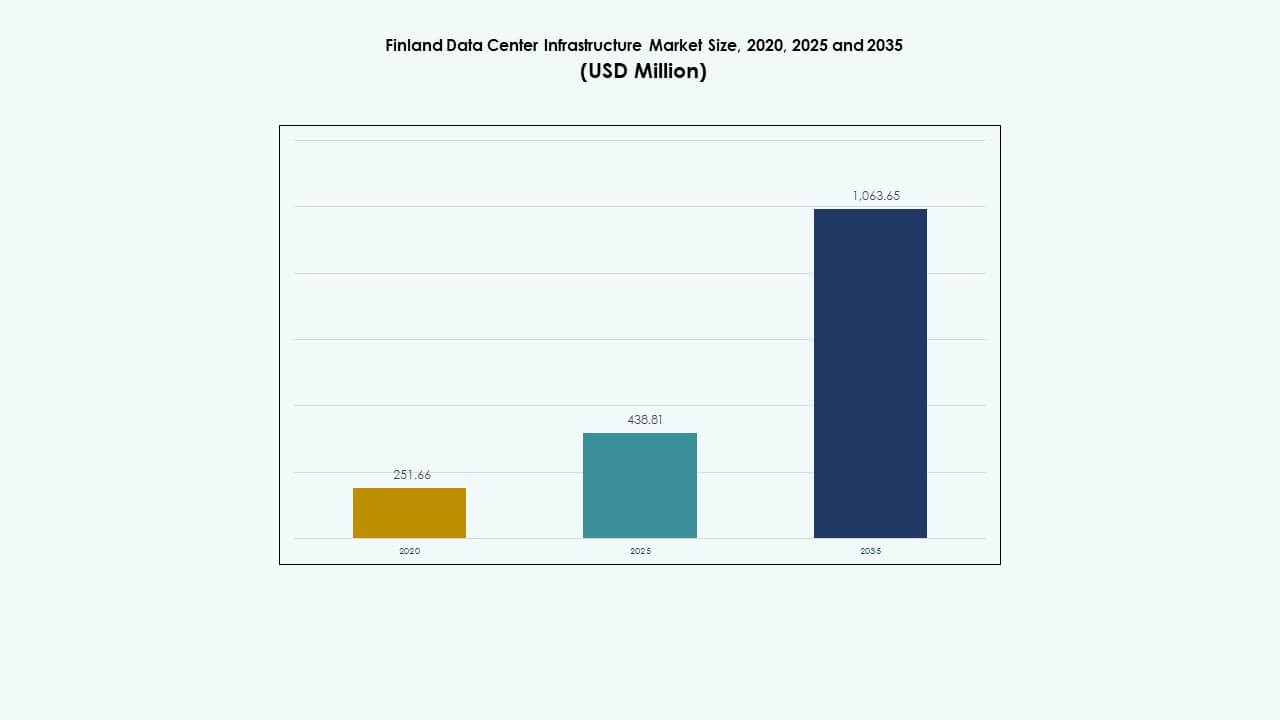

La taille du marché de l’infrastructure des centres de données en Finlande était évaluée à 251,66 millions USD en 2020, a atteint 438,81 millions USD en 2025, et devrait atteindre 1 063,65 millions USD d’ici 2035, avec un TCAC de 9,19 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Finlande 2025 |

438,81 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Finlande, TCAC |

9,19% |

| Taille du Marché de l’Infrastructure des Centres de Données en Finlande 2035 |

1 063,65 Millions USD |

La transformation numérique croissante, l’adoption forte du cloud et l’intégration rapide des systèmes pilotés par l’IA stimulent l’expansion de l’infrastructure en Finlande. L’innovation dans le refroidissement écoénergétique, les constructions modulaires et l’intégration des énergies renouvelables renforcent la durabilité opérationnelle. Le marché revêt une importance stratégique pour les investisseurs en raison de réglementations stables, d’une haute fiabilité du réseau et d’un accent gouvernemental sur une infrastructure numérique durable.

La Finlande du Sud et du Nord mène la croissance du marché grâce à des réseaux de fibre établis, une alimentation électrique fiable et une proximité avec les grands clusters urbains et hyperscales. La Finlande de l’Ouest montre un fort potentiel avec l’expansion des charges de travail industrielles de données. La Finlande de l’Est émerge comme un hub résilient pour les centres de données modulaires et edge soutenant la connectivité régionale et la redondance.

Dynamique du Marché :

Dynamique du Marché :

Demande Croissante pour le Cloud et l’Expansion de l’Infrastructure Numérique

Le marché de l’infrastructure des centres de données en Finlande gagne un fort élan grâce à l’adoption rapide des services cloud. Les entreprises migrent leurs charges de travail vers le cloud pour soutenir la transformation numérique et les opérations à distance. Cela entraîne des déploiements à grande échelle de stockage de données, de calcul et d’actifs réseau à travers la Finlande. L’utilisation croissante des plateformes SaaS accélère les besoins en infrastructure dans les secteurs privé et public. Les investissements des hyperscalers mondiaux renforcent la concurrence sur le marché. Les opérateurs nationaux étendent les zones de disponibilité régionales pour les applications sensibles à la latence. Les partenariats stratégiques entre les fournisseurs de télécommunications et les entreprises de centres de données améliorent la connectivité. La tendance souligne le rôle croissant de la Finlande en tant que hub régional de données.

- Par exemple, Microsoft construit trois centres de données à Espoo, Vihti et Kirkkonummi, avec des cérémonies d’inauguration tenues le 21 mai 2025 sur tous les sites. Cela entraîne des déploiements à grande échelle de stockage de données, de calcul et d’actifs réseau à travers la Finlande.

Intégration de Technologies Écoénergétiques et Durables

Le marché bénéficie de changements majeurs vers des centres de données alimentés par des énergies renouvelables. Les opérateurs adoptent des systèmes avancés de refroidissement liquide, de récupération de chaleur résiduelle et d’optimisation énergétique basée sur l’IA. Cela reflète le fort accent national de la Finlande sur la durabilité et la technologie verte. Les avantages climatiques locaux réduisent la consommation d’énergie dans les grandes installations. Les investisseurs privilégient les actifs à faible émission de carbone pour atteindre des objectifs environnementaux, sociaux et de gouvernance. Les fournisseurs de technologie promeuvent l’intégration des réseaux intelligents pour stabiliser l’approvisionnement en énergie. Les incitations politiques encouragent les opérateurs à adopter des pratiques énergétiques circulaires. Cette tendance positionne la Finlande comme un modèle de premier plan pour une infrastructure numérique éco-efficiente.

Accélération des Déploiements de la 5G, de l’IoT et de l’Edge Computing

Le déploiement rapide des réseaux 5G et IoT stimule l’expansion de l’infrastructure informatique localisée. Les centres de données Edge se développent pour gérer les charges de travail à faible latence dans les villes et les zones industrielles. Le marché de l’infrastructure des centres de données en Finlande bénéficie d’une grande fiabilité du réseau et d’une solide dorsale en fibre optique. Les opérateurs développent des systèmes Edge modulaires qui complètent les sites de colocation et hyperscale plus grands. Les applications industrielles de l’IoT dans la fabrication et la logistique stimulent la demande de traitement distribué. Les entreprises de télécommunications modernisent les systèmes de raccordement pour s’aligner sur la croissance du trafic de nouvelle génération. Le soutien gouvernemental à l’infrastructure intelligente renforce l’expansion de la capacité à long terme. L’Edge computing crée de nouvelles opportunités pour les entreprises axées sur l’innovation.

Investissements Stratégiques par des Opérateurs Mondiaux et Locaux

Le flux croissant de capitaux provenant d’investisseurs mondiaux façonne l’écosystème des données en évolution. Cela inclut des investissements de la part de firmes hyperscale, de groupes de capital-investissement et de fonds d’infrastructure. Les opérateurs finlandais tirent parti de la forte stabilité géopolitique et de la connectivité avancée pour l’expansion. Les alliances locales de centres de données améliorent l’approvisionnement énergétique et la résilience opérationnelle. La structure réglementaire transparente du marché attire les acteurs internationaux en quête de rendements prévisibles. Les fournisseurs de colocation agrandissent les installations pour accueillir des clients multinationaux. Cela renforce la position de la Finlande au sein du corridor numérique nordique. La collaboration transfrontalière croissante avec la Suède et l’Estonie améliore l’échange de données et la fiabilité des services.

- Par exemple, Microsoft a acquis 21 hectares à Espoo pour 30,9 millions d’euros afin de développer sa région de centres de données dans le sud de la Finlande.

Tendances du Marché

Tendances du Marché

Passage vers des Modèles de Construction Modulaire et Préfabriquée

Les développeurs préfèrent de plus en plus les constructions de centres de données modulaires pour une livraison plus rapide. Les unités préfabriquées réduisent les délais de construction et permettent une mise à l’échelle flexible. Le marché de l’infrastructure des centres de données en Finlande adopte ces méthodes pour répondre à la demande numérique croissante. Les systèmes modulaires améliorent le contrôle énergétique et l’agilité opérationnelle pour les opérateurs. La préfabrication réduit les risques sur site et assure des normes de performance uniformes. Les entreprises EPC et les fournisseurs d’équipements intègrent des modules assemblés en usine dans les projets régionaux. La demande pour des configurations évolutives et portables augmente parmi les acteurs de la colocation et de l’Edge. Cette tendance redéfinit l’efficacité du déploiement à travers l’écosystème de données en évolution de la Finlande.

Essor de la Surveillance et de l’Automatisation des Infrastructures Pilotées par l’IA

Les outils d’IA et d’analytique jouent un rôle croissant dans l’optimisation des opérations des centres de données. Les algorithmes d’apprentissage automatique prédisent les pannes, gèrent les charges de travail et affinent l’utilisation de l’énergie. Les installations finlandaises mettent en œuvre l’automatisation pour la gestion de la température, de l’énergie et de la capacité. Cela améliore le temps de fonctionnement et réduit les coûts opérationnels dans l’ensemble des installations. Les fournisseurs intègrent des jumeaux numériques pour simuler la performance de l’infrastructure sous diverses charges. L’analytique prédictive permet une maintenance proactive des systèmes critiques. L’IA améliore l’efficacité de la main-d’œuvre et permet une prise de décision plus intelligente. L’automatisation redéfinit la stratégie opérationnelle dans les principaux centres de données finlandais.

Adoption accrue des sources d’énergie renouvelables et neutres en carbone

La transition vers l’énergie renouvelable reste centrale pour la croissance à long terme. Les centres de données s’approvisionnent en électricité à partir de l’hydroélectricité, du vent et de la biomasse pour réduire les émissions. Le marché de l’infrastructure des centres de données en Finlande progresse vers une neutralité carbone totale. Les partenariats avec les entreprises de services publics permettent des contrats d’énergie verte à long terme. Les opérateurs investissent dans des systèmes de stockage d’énergie pour assurer la fiabilité lors des pics de charge. La demande de certificats d’énergie renouvelable augmente parmi les utilisateurs de colocation et d’entreprise. Les programmes de réutilisation de la chaleur convertissent l’énergie excédentaire en réseaux de chauffage urbain. Ces initiatives renforcent l’image de la Finlande en tant que hub durable pour les centres de données.

Importance croissante des cadres de sécurité et de conformité

Le renforcement des règles de cybersécurité et de protection des données stimule le renforcement de l’infrastructure. Les opérateurs finlandais adoptent des systèmes avancés de surveillance et de détection des menaces. Cela garantit une conformité totale avec le RGPD de l’UE et les cadres nationaux de confidentialité. La souveraineté des données devient un facteur de conception central dans les installations hyperscale et d’entreprise. Les entreprises déploient des couches de réseau segmentées pour isoler les flux de données sensibles. Des mécanismes d’audit et de cryptage robustes protègent les actifs critiques pour la mission. La collaboration industrielle avec les agences réglementaires construit une confiance à long terme. Les cadres de sécurité renforcés font de la Finlande un environnement d’hébergement de données privilégié pour les clients mondiaux.

Défis du marché

Défis du marché

Coûts énergétiques élevés et dépendance à l’intégration des énergies renouvelables

Le marché de l’infrastructure des centres de données en Finlande fait face à des pressions de coûts dues aux fluctuations des prix de l’énergie. Les opérateurs dépendent fortement de l’intégration des énergies renouvelables, ce qui nécessite une gestion avancée de l’énergie. Équilibrer la fiabilité avec la durabilité ajoute de la complexité aux opérations. Les investissements élevés dans les systèmes de refroidissement et les améliorations du réseau augmentent les dépenses en capital initiales. Les variations saisonnières de l’énergie affectent l’équilibrage des charges dans les régions éloignées. Les charges de travail intensives en énergie créent une pression sur les réseaux d’approvisionnement nationaux. Les entreprises doivent coordonner étroitement avec les services publics pour une performance cohérente. Ces défis influencent la planification opérationnelle et la rentabilité des participants au marché.

Exigences réglementaires complexes et limites de mise à l’échelle de l’infrastructure

Des lois strictes sur l’environnement, la construction et le zonage ralentissent les nouveaux projets de centres de données. Les retards d’autorisation impactent les délais des projets et la confiance des investisseurs. Cela pousse les entreprises à adopter des stratégies de construction par phases pour gérer le risque de conformité. Les pénuries de main-d’œuvre qualifiée entravent l’expansion rapide des installations avancées. L’extension des infrastructures fait face à des contraintes dans certaines zones urbaines en raison de la rareté de l’espace. Le besoin d’une expertise en conception spécialisée augmente les coûts pour les acteurs plus petits. Les opérateurs naviguent à travers des normes diverses en matière d’utilisation de l’énergie, de sécurité et de protection des données. Une collaboration efficace avec les décideurs politiques reste cruciale pour une croissance soutenue du marché.

Opportunités du Marché

Expansion des Investissements dans les Infrastructures Hyperscale et Edge

Un fort intérêt des investisseurs stimule la prochaine vague d’expansion hyperscale en Finlande. Les entreprises mondiales recherchent des environnements stables pour l’IA, l’analytique et les charges de travail cloud. Le marché des infrastructures de centres de données en Finlande bénéficie de terrains disponibles et de ressources renouvelables. Les installations Edge ouvrent de nouvelles possibilités pour les secteurs des télécommunications et de l’industrie. Les startups technologiques locales accèdent à une infrastructure évolutive. Les corridors de données régionaux permettent une livraison de contenu plus rapide à travers l’Europe. Les incitations gouvernementales favorisent la participation étrangère aux projets d’infrastructure numérique. Cette synergie alimente une croissance diversifiée du marché à travers les écosystèmes de données.

Intégration de Solutions Intelligentes de Puissance et de Refroidissement pour une Efficacité de Nouvelle Génération

Les opérateurs explorent la gestion de l’énergie pilotée par l’IA et les conceptions de refroidissement avancées. Les systèmes intelligents s’adaptent aux charges de travail en temps réel pour réduire la consommation d’énergie. Cela améliore la durabilité opérationnelle et augmente le temps de disponibilité. L’immersion liquide et le refroidissement direct sur puce réduisent la consommation de ressources. L’automatisation soutient l’efficacité prédictive et la planification de la maintenance. Les fournisseurs co-développent des solutions adaptées aux conditions climatiques nordiques. Le passage à une infrastructure intelligente renforce la différenciation concurrentielle pour les centres de données finlandais. L’efficacité axée sur l’innovation ouvre de nouvelles frontières d’investissement pour les parties prenantes à long terme.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine le marché des infrastructures de centres de données en Finlande grâce à un fort investissement dans les systèmes électriques. Les opérateurs priorisent la redondance et l’efficacité énergétique à travers les systèmes UPS, PDU et BESS. L’infrastructure mécanique suit, soutenue par la demande pour des systèmes de refroidissement et de confinement avancés. Les infrastructures IT et réseau restent vitales pour l’optimisation de la connectivité et des performances. Les composants civils et architecturaux évoluent avec des pratiques de construction modulaire améliorant l’évolutivité. Chaque segment contribue à des opérations fiables, efficaces et durables dans les installations nouvelles et existantes.

Par Infrastructure Électrique

Les systèmes d’alimentation sans coupure (UPS) dominent alors que la fiabilité devient une priorité absolue. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité pour stabiliser l’utilisation des énergies renouvelables. Les PDU et les appareillages de commutation assurent une distribution d’énergie sans faille. Les connexions au réseau électrique s’étendent pour soutenir l’empreinte croissante des hyperscales. Le marché des infrastructures de centres de données en Finlande montre un investissement croissant dans les technologies de puissance intelligentes. Les entreprises améliorent l’efficacité énergétique tout en assurant la continuité lors des perturbations électriques. La demande pour une architecture énergétique durable et résiliente continue de renforcer la croissance du secteur.

Par Infrastructure Mécanique

Les solutions de refroidissement forment l’épine dorsale de la stratégie de gestion thermique dans les installations finlandaises. Les refroidisseurs, systèmes de confinement et pompes améliorent la stabilité opérationnelle et réduisent le gaspillage énergétique. Le marché des infrastructures de centres de données en Finlande adopte des conceptions innovantes comme le refroidissement par liquide et par immersion. Les basses températures ambiantes soutiennent l’efficacité du refroidissement naturel. Les unités de refroidissement modulaires gagnent en acceptation pour leur évolutivité dans des charges de travail mixtes. Les opérateurs s’alignent sur les objectifs écologiques grâce à des programmes de réutilisation de la chaleur. Les innovations mécaniques assurent un équilibre entre l’efficacité énergétique et la fiabilité du système.

Par Civil / Structurel & Architectural

La conception de la construction met l’accent sur des fondations robustes et des cadres modulaires pour l’évolutivité. La préparation du site s’aligne sur les normes nordiques en matière de sécurité et de durabilité climatique. Le marché des infrastructures de centres de données en Finlande intègre des planchers surélevés et des enceintes préfabriquées pour plus de flexibilité. La conception de la superstructure et de l’enveloppe du bâtiment améliore la circulation de l’air et le contrôle de la température. L’utilisation de cadres en acier et en béton assure une résistance à long terme. Les innovations architecturales contribuent à l’efficacité des coûts et à la durabilité. Les opérateurs investissent dans des systèmes structurels flexibles pour permettre des rénovations et des expansions futures.

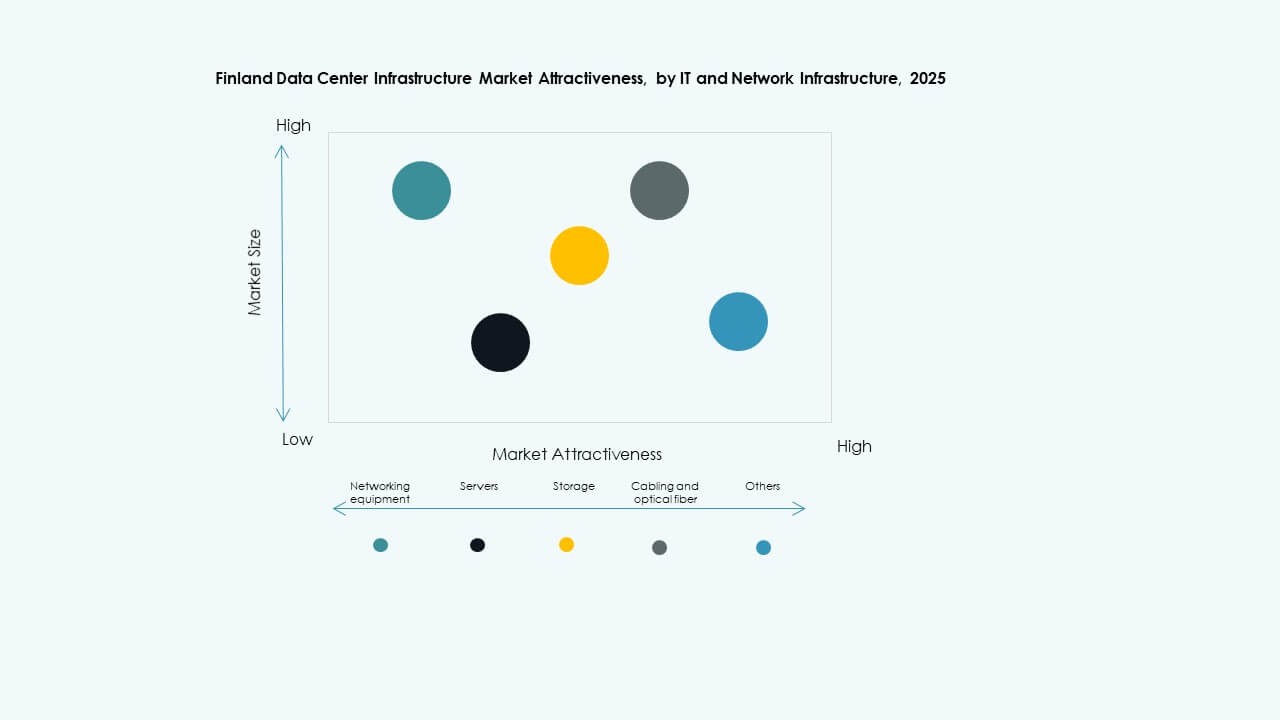

Par IT & Infrastructure Réseau

Les équipements de réseau et les serveurs dominent les priorités d’investissement au sein des installations finlandaises. L’infrastructure de stockage et de câblage évolue avec des normes de transmission de données plus rapides. Le marché des infrastructures de centres de données en Finlande se développe grâce à l’adoption croissante de l’edge et du cloud. Les racks, les enceintes et les systèmes de fibres optiques renforcent les couches de connectivité. Les opérateurs déploient des configurations de réseau hybrides pour soutenir l’IA et l’analyse. L’infrastructure informatique moderne améliore la résilience et l’évolutivité du système. La croissance des charges de travail numériques pousse à des mises à niveau continues dans les segments matériels et réseaux.

Par Type de Centre de Données

Les centres de données hyperscale dominent le marché avec une capacité et une automatisation étendues. Les sites de colocation se développent rapidement pour servir les clients entreprises et PME. Le marché des infrastructures de centres de données en Finlande gagne en traction dans les déploiements edge et entreprise. Les centres edge émergent pour les charges de travail 5G, IoT et fabrication intelligente. Les rénovations des anciens sites d’entreprise maintiennent la continuité opérationnelle hybride. Les opérateurs hyperscale mènent des investissements dans le traitement des données d’IA et de cloud. Chaque type de centre de données joue un rôle distinct dans le soutien à l’expansion numérique de la Finlande.

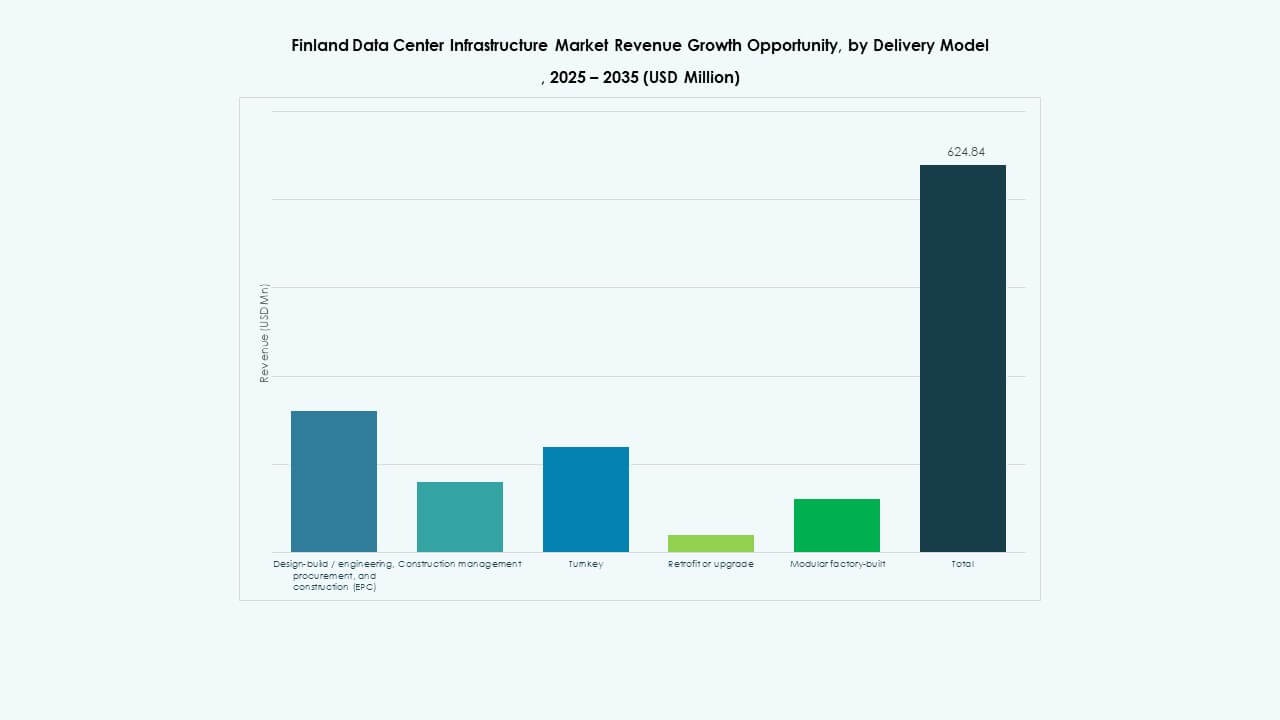

Par Modèle de Livraison

Les modèles de livraison conception-construction et clé en main restent dominants dans les nouveaux centres de données finlandais. Les solutions modulaires construites en usine se développent en raison d’une installation plus rapide et d’un risque réduit. Le marché des infrastructures de centres de données en Finlande privilégie les mises à niveau EPC et de rénovation pour les grands sites. Les modèles de gestion de la construction répondent aux projets complexes en plusieurs phases. La préfabrication standardisée améliore la cohérence et le délai de mise sur le marché. Les cadres de livraison intégrés améliorent le contrôle des coûts et la prévisibilité opérationnelle. La collaboration entre les constructeurs et les OEMs stimule l’efficacité des projets de bout en bout.

Par Type de Niveau

Les installations de niveau 3 détiennent la plus grande part en raison de leur équilibre entre fiabilité et coût. Les sites de niveau 4 se développent pour les opérations critiques dans le cloud et les opérations bancaires. Le marché de l’infrastructure des centres de données en Finlande connaît une augmentation des mises à niveau de niveau 2 dans les configurations régionales. Les centres de niveau 1 restent pertinents pour les charges de travail des petites entreprises. La segmentation par niveau définit les niveaux de résilience et les stratégies de redondance. Les opérateurs investissent massivement pour obtenir des certifications de disponibilité et respecter les normes de conformité mondiales. La diversification des niveaux soutient la continuité des services dans l’économie numérique finlandaise.

Aperçus Régionaux

Aperçus Régionaux

Finlande du Nord et du Sud – Centres de Croissance Principaux

La Finlande du Nord et du Sud représente près de 60 % du marché de l’infrastructure des centres de données en Finlande. Des régions comme Helsinki et Oulu sont en tête grâce à une infrastructure numérique dense et à la disponibilité de la fibre. Les opérations écoénergétiques prospèrent grâce à l’accès à l’énergie renouvelable et aux climats frais. La proximité des câbles sous-marins renforce la connectivité internationale. La Finlande du Sud abrite des hubs hyperscale et de colocation servant des clients transfrontaliers. Les autorités locales encouragent la construction écologique grâce à des incitations fiscales favorables.

Finlande de l’Ouest – Corridor d’Investissement en Expansion

La Finlande de l’Ouest détient environ 25 % de part de marché, stimulée par la demande industrielle et d’entreprise. Des villes comme Tampere et Vaasa émergent comme zones d’expansion stratégique. La région bénéficie d’une énergie renouvelable abondante et d’un talent technique qualifié. Les industries intensives en données exploitent les centres locaux pour le traitement en temps réel. Le marché de l’infrastructure des centres de données en Finlande dans cette région bénéficie de l’adoption de l’IoT industriel. Les collaborations public-privé financent des écosystèmes de fabrication intelligente alimentés par des centres de données en périphérie.

- Par exemple, le centre de données à émission zéro Wasa (WSTAR) à Vaasa est une installation de recherche axée sur le développement de solutions de centres de données à faible consommation d’énergie et neutres en carbone. Il intègre l’électricité renouvelable, des systèmes de refroidissement avancés et de récupération de chaleur pour tester l’utilisation durable de l’énergie dans des environnements opérationnels réels.

Finlande de l’Est et Hubs Régionaux Émergents

La Finlande de l’Est capte près de 15 % de part, montrant un développement régulier dans les installations de plus petite échelle. Les investissements locaux ciblent les services de sauvegarde, de récupération et d’hébergement de données régionales. Elle se développe dans le cadre d’efforts nationaux plus larges pour décentraliser l’infrastructure. La proximité avec la Russie et les régions baltes renforce la connectivité transfrontalière. Les petits opérateurs se concentrent sur les déploiements modulaires pour l’agilité et le contrôle des coûts. Ces hubs en expansion renforcent la résilience et la couverture nationale des données au sein de l’écosystème réseau de la Finlande.

- Par exemple : LUMI fonctionne à 100 % à l’hydroélectricité et réutilise sa chaleur résiduelle pour fournir environ 20 % du chauffage urbain de la ville de Kajaani.

Aperçus Compétitifs :

- ABB

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- IBM

- Fujitsu

- Lenovo

Le marché de l’infrastructure des centres de données en Finlande présente une forte concurrence entre les fournisseurs technologiques mondiaux et les opérateurs locaux. Il est façonné par des entreprises qui se concentrent sur l’efficacité énergétique, la conception modulaire et l’automatisation numérique. ABB, Schneider Electric et Vertiv dominent l’infrastructure d’alimentation et de refroidissement grâce à des solutions intégrées qui répondent aux normes écologiques. Equinix et Digital Realty sont leaders dans les services de colocation et hyperscale avec des campus de grande capacité. Cisco, Dell et Lenovo soutiennent la performance du matériel informatique et des réseaux à travers des charges de travail croissantes. Les partenariats entre les services publics locaux et les entreprises mondiales de centres de données renforcent la fiabilité énergétique. Les fournisseurs rivalisent par l’innovation dans l’intégration des énergies renouvelables, les logiciels d’automatisation et la gestion d’infrastructure pilotée par l’IA.

Développements Récents :

- En novembre 2025, GI Partners a acquis Digita, un opérateur de tours de télécommunications et de centres de données en Finlande, ainsi que l’entreprise islandaise IslandsTurnar, marquant un investissement majeur dans l’infrastructure numérique régionale.

- En août 2025, DayOne a annoncé un projet phare de centre de données hyperscale à Lahti, en Finlande, en concluant un accord de partenariat de croissance avec la ville de Lahti, Lahti Region Development LADEC, Lahti Energy et les parties prenantes locales pour investir 1,2 milliard d’euros dans l’installation.