Résumé exécutif :

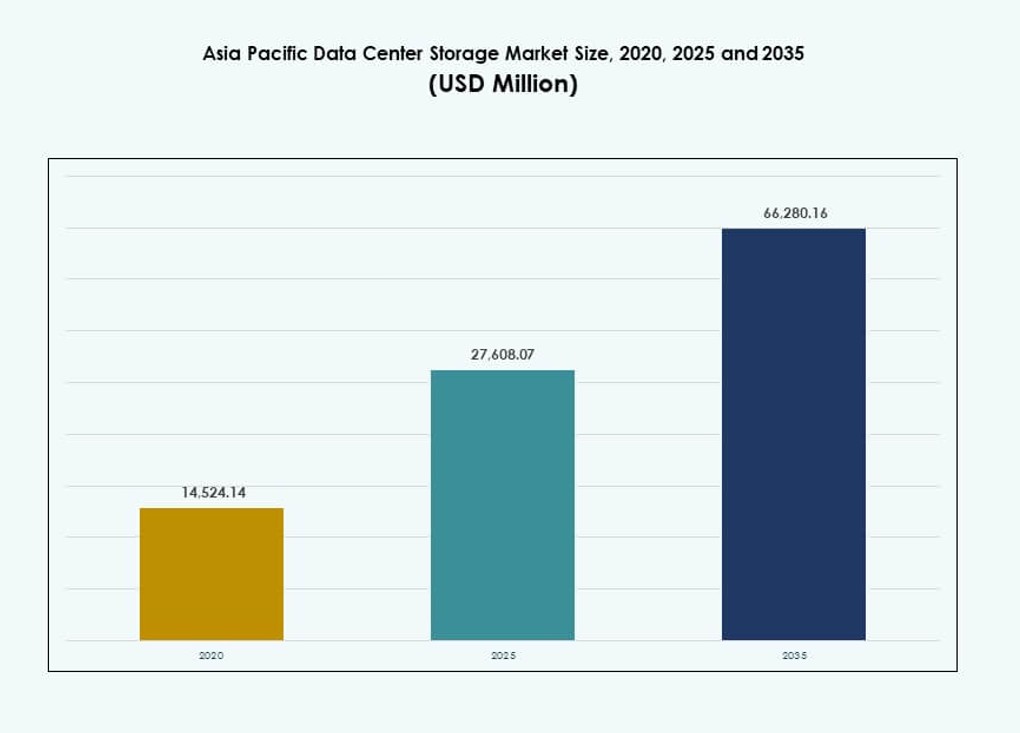

La taille du marché du stockage des centres de données en Asie-Pacifique était évaluée à 14 524,14 millions USD en 2020 pour atteindre 27 608,07 millions USD en 2025 et devrait atteindre 66 280,16 millions USD d’ici 2035, avec un TCAC de 9,06 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Asie-Pacifique 2025 |

27 608,07 millions USD |

| Marché du Stockage des Centres de Données en Asie-Pacifique, TCAC |

9,06% |

| Taille du Marché du Stockage des Centres de Données en Asie-Pacifique 2035 |

66 280,16 millions USD |

La migration vers le cloud, le déploiement de la 5G et la numérisation des entreprises redéfinissent la demande de stockage dans toute la région. Les entreprises passent des systèmes hérités à des modèles de stockage agiles, hybrides et définis par logiciel. L’IA, l’IoT et l’analytique en temps réel stimulent le besoin de solutions évolutives et performantes. Les gouvernements imposent la localisation des données, favorisant la croissance du stockage sur site et en périphérie. Le marché est stratégiquement important pour les investisseurs en hyperscale, colocation et IT d’entreprise visant une expansion à long terme de l’infrastructure numérique.

L’Asie de l’Est domine le marché grâce à des déploiements hyperscale à grande échelle et des écosystèmes cloud avancés en Chine, au Japon et en Corée du Sud. L’Asie du Sud-Est et l’Asie du Sud émergent rapidement, stimulées par des programmes gouvernementaux numériques, des entreprises cloud-first et des écosystèmes de startups en expansion. L’Australie montre une adoption régulière avec un accent sur la durabilité et les modèles hybrides. La variation régionale reflète la préparation des infrastructures, les exigences de conformité et les incitations à l’investissement.

Dynamique du Marché :

Moteurs du Marché

La Migration vers le Cloud et la Numérisation des Entreprises Stimulent la Demande de Plates-formes de Stockage Évolutives

La transformation numérique à grande échelle à travers l’Asie-Pacifique génère une forte demande pour des infrastructures de stockage modernes. Les entreprises passent des stockages hérités à des systèmes évolutifs et définis par logiciel pour répondre aux besoins des charges de travail cloud et hybrides. La croissance du stockage est amplifiée par des programmes numériques soutenus par le gouvernement en Inde, en Indonésie et au Vietnam. En Chine et au Japon, les entreprises technologiques étendent l’utilisation de l’IA et de l’IoT, poussant les exigences de débit et de fiabilité du stockage. Le marché du stockage des centres de données en Asie-Pacifique bénéficie à la fois de la croissance des données IT d’entreprise et des données des consommateurs. Le déploiement de la 5G augmente le flux de données en temps réel provenant des appareils connectés, nécessitant des besoins de stockage en périphérie plus forts. Les services financiers et les acteurs du commerce électronique stimulent la demande pour des systèmes de stockage à faible latence et sécurisés. Les entreprises recherchent des architectures flexibles qui soutiennent des environnements hybrides sans compromettre la conformité des données. Les investisseurs voient la région comme un hub stratégique en raison de l’échelle, de la vitesse et du potentiel d’innovation.

- Par exemple, l’édition Capacité du NAS Apsara File Storage d’Alibaba Cloud prend en charge jusqu’à 10 PiB par système de fichiers avec une durabilité des données de 99,999999999 % (11 9) grâce à des répliques géo-redondantes.

L’IA, l’IoT et le calcul haute performance accélèrent l’adoption du stockage de nouvelle génération

Le marché connaît une intégration rapide des charges de travail d’IA et d’apprentissage automatique dans les centres de données, nécessitant des systèmes de stockage à faible latence. Les clusters de calcul haute performance augmentent au Japon, en Corée du Sud et à Singapour, déclenchant une demande pour le stockage flash et les systèmes de fichiers parallèles. Le marché du stockage des centres de données en Asie-Pacifique soutient de nouvelles charges de travail avec des solutions de stockage hiérarchisées et une architecture basée sur NVMe. Les startups et les fournisseurs de SaaS stimulent l’adoption du stockage hybride et hyperconvergé pour optimiser les performances et les coûts. Les applications IoT et IA en périphérie dans des secteurs comme la fabrication et la logistique exigent une capture de données en temps réel, entraînant un besoin de capacités de lecture/écriture plus rapides. Les projets gouvernementaux dans les villes intelligentes et l’infrastructure publique numérique augmentent les besoins en capacité à long terme. Le passage à des plateformes définies par logiciel simplifie l’intégration et la gestion. L’interopérabilité et l’automatisation deviennent cruciales pour l’orchestration des données multi-cloud.

- Par exemple, le Cloud Parallel File System (CPFS) d’Alibaba Cloud prend en charge jusqu’à 20 PB par système de fichiers et offre un débit agrégé dépassant 1 TB/s pour les clusters d’entraînement IA. Le débit par client unique se situe généralement entre 2 et 4 GB/s, avec une latence inférieure à la milliseconde pour prendre en charge les charges de travail GPU à haute concurrence.

Les investissements croissants dans la colocation et l’hyperscale préparent le terrain pour la croissance de l’infrastructure de stockage

Les fournisseurs de colocation et d’hyperscale dominent les investissements en infrastructure en Australie, à Singapour et en Inde. Cela entraîne un déploiement massif de stockage pour soutenir les locataires natifs du cloud et les clients prêts pour l’IA. Le stockage n’est plus considéré comme un élément de back-end, il devient central pour la performance de calcul. Le marché du stockage des centres de données en Asie-Pacifique se développe rapidement grâce à des constructions hyperscale dépassant 100 MW, souvent avec des clusters de stockage dédiés. Les stratégies cloud-first dans les secteurs bancaire, de la vente au détail et de l’éducation déplacent l’attention vers des plateformes de stockage cloud hybrides. Les opérateurs mettent l’accent sur des systèmes de stockage modulaires et évolutifs pour s’adapter aux fluctuations des charges de travail. Les nouvelles constructions intègrent des baies de stockage écoénergétiques pour répondre aux objectifs ESG. Les entreprises dans les industries réglementées adoptent des solutions de stockage avec conformité intégrée et souveraineté des données. Les modèles de déploiement évolutifs comme le stockage basé sur la consommation améliorent l’économie pour les charges de travail croissantes.

La souveraineté numérique, la localisation des données et les exigences de conformité spécifiques à l’industrie augmentent la complexité du stockage

Les gouvernements renforcent les lois sur la localisation des données en Inde, en Indonésie et en Chine. Cela oblige les entreprises à héberger les données localement et à étendre le stockage sur site et dans le cloud national. Le marché du stockage des centres de données en Asie-Pacifique reflète une diversification croissante du stockage pour répondre aux contraintes juridictionnelles. Les secteurs hautement réglementés tels que la santé et la finance nécessitent des solutions de stockage garantissant des flux de données cryptés, traçables et conformes. La conformité spécifique à l’industrie pousse à l’adoption du stockage WORM (Write Once Read Many) dans les cas d’utilisation légale et d’archivage. Les CSP et MSP régionaux offrent des solutions de stockage personnalisées adaptées à ces besoins. Les entreprises multinationales ont besoin d’architectures de stockage géographiquement distribuées et résilientes pour répondre aux attentes de niveau de service. Les déploiements en périphérie deviennent essentiels pour les régions éloignées avec des lois strictes sur les données. Le chiffrement avancé, l’accès basé sur l’identité et les solutions prêtes pour l’audit définissent les décisions d’achat des entreprises.

Tendances du Marché

Transition vers le Stockage Flash pour des Déploiements Architecturaux Orientés Performance

Le marché se détourne des disques traditionnels à rotation vers des baies entièrement flash et hybrides pour un accès plus rapide. Le stockage flash gagne en part de marché grâce à un nombre d’opérations d’entrée/sortie par seconde (IOPS) plus élevé et une consommation d’énergie réduite. Le marché du stockage de centres de données en Asie-Pacifique voit les acheteurs hyperscales et d’entreprise préférer les solutions basées sur NVMe et SSD. Les secteurs sensibles à la performance tels que le jeu, la fintech et la recherche scientifique mènent la transition. Le stockage basé sur flash permet des analyses en temps réel et l’entraînement de modèles d’IA avec une latence minimale. Le coût total de possession diminue avec une durée de vie plus longue et des besoins de refroidissement réduits. L’innovation dans la conception des contrôleurs et l’optimisation des micrologiciels améliore la fiabilité. Les OEM régionaux introduisent des offres flash compétitives avec un support localisé. Ce changement reflète le besoin des utilisateurs pour l’agilité, la rapidité et l’échelle dans une architecture de stockage unique.

Demande Croissante pour des Solutions de Sauvegarde et d’Archivage Natives du Cloud dans Divers Secteurs

Les applications natives du cloud nécessitent une sauvegarde intégrée, une récupération après sinistre et un stockage d’archivage. Les entreprises recherchent une hiérarchisation transparente entre le stockage chaud, froid et d’archive profonde. Le marché du stockage de centres de données en Asie-Pacifique voit une demande pour le stockage d’objets et les systèmes de fichiers intégrés au cloud. Les fournisseurs de services cloud permettent l’automatisation basée sur des politiques pour la protection des données. Les entreprises de médias et de divertissement utilisent le stockage d’archivage cloud pour préserver les vidéos grand format avec efficacité de coût. Les secteurs financiers et de la santé adoptent le stockage immuable pour des sauvegardes sécurisées. Les fournisseurs de stockage promeuvent des solutions axées sur l’API compatibles avec Kubernetes et les charges de travail de conteneurs. L’expansion du stockage à long terme s’aligne avec les exigences de rétention de dossiers dictées par la conformité. Le stockage froid évolutif se développe pour les jumeaux numériques, les ensembles de données d’entraînement et les journaux d’IA.

L’Essor du Stockage Défini par Logiciel (SDS) Permet une Flexibilité Indépendante des Fournisseurs et un Contrôle des Coûts

L’adoption du SDS augmente dans les environnements hybrides et multi-cloud en raison de sa flexibilité et de sa neutralité vis-à-vis des fournisseurs. Les organisations déploient le SDS pour découpler le contrôle du stockage du matériel, réduisant ainsi les dépenses d’investissement. Le marché du stockage de centres de données en Asie-Pacifique soutient ce changement avec une demande pour la gestion centralisée et l’analyse. Les entreprises utilisent le SDS pour consolider les charges de travail des machines virtuelles, des conteneurs et des systèmes bare-metal. L’automatisation basée sur des politiques aide à rationaliser les opérations à travers des clusters de stockage mondiaux. Les solutions de stockage de Red Hat, VMware et Nutanix gagnent du terrain parmi les entreprises. Les plateformes de stockage natives de Kubernetes étendent le SDS à la livraison d’applications natives du cloud. Le contrôle des coûts, la flexibilité et l’évolutivité des performances définissent les décisions d’investissement dans le SDS. Les fournisseurs de services régionaux associent le SDS à des services gérés pour capturer les clients PME.

Les Solutions de Stockage en Périphérie Gagnent en Vitesse dans les Scénarios de Déploiement à Distance, Ruraux et Suburbains

Le stockage en périphérie connaît une croissance en raison des applications gourmandes en données dans les usines, les centres logistiques et les infrastructures intelligentes. Le marché du stockage des centres de données en Asie-Pacifique connaît une demande pour des solutions de stockage compactes et robustes pour les centres de données en périphérie. Les déploiements en périphérie servent au traitement en temps réel des données de capteurs, des analyses vidéo et de la télémétrie. Les opérateurs télécoms soutiennent le MEC avec des nœuds de stockage distribués dans les stations de base 5G. Le stockage en périphérie aide à réduire la latence et les coûts réseau en gardant les données plus proches de la source. L’automatisation industrielle et l’agriculture intelligente stimulent la demande dans les zones rurales d’Asie. Les programmes gouvernementaux dans l’éducation et la gouvernance électronique promeuvent le stockage en périphérie localisé. Les fournisseurs se concentrent sur des dispositifs de périphérie économes en énergie et résistants aux altérations. Les outils de réplication et de synchronisation des données garantissent la cohérence entre les couches centrales et périphériques.

Défis du marché

Les dépenses d’investissement élevées et l’infrastructure fragmentée limitent le déploiement du stockage dans les régions en développement

Le coût reste un obstacle majeur au déploiement de l’infrastructure de stockage dans plusieurs marchés d’Asie du Sud-Est. De nombreuses entreprises peinent à passer des solutions de stockage héritées en raison des investissements initiaux et des lacunes en compétences. Le marché du stockage des centres de données en Asie-Pacifique reflète cette division, où les économies leaders adoptent des solutions de stockage de pointe tandis que d’autres rencontrent des obstacles au déploiement. Les petits marchés manquent de fiabilité énergétique, de bande passante réseau et de personnel informatique certifié. Les droits d’importation élevés et la bureaucratie réglementaire augmentent les coûts du matériel et des logiciels de stockage. Les modèles d’approvisionnement fragmentés retardent la prise de décision dans les secteurs gouvernementaux et des PME. Sans incitations ou financements adéquats, la modernisation du stockage prend du retard dans les marchés émergents. Le stockage transfrontalier des données reste complexe en raison de réglementations incohérentes. Le support multilingue, la documentation localisée et la formation spécifique à la région restent limités de la part des fournisseurs mondiaux.

Environnement de conformité complexe et menaces croissantes en matière de cybersécurité augmentent la vulnérabilité du stockage

Le paysage de la conformité de la région évolue rapidement, chaque pays appliquant des règles différentes en matière de gestion des données. Le marché du stockage des centres de données en Asie-Pacifique subit la pression de fournir des solutions de stockage alignées sur des cadres de confidentialité nationaux et similaires au RGPD. Cela introduit une complexité pour les opérateurs multinationaux gérant des données transfrontalières. Le stockage doit garantir un chiffrement fort, un contrôle d’accès sécurisé et des pistes d’audit immuables. Les cyberattaques, les ransomwares et les tentatives d’accès non autorisées augmentent en fréquence et en gravité. Les entreprises exigent des plateformes de stockage avec détection intégrée des menaces et une architecture de confiance zéro. La surveillance gouvernementale des infrastructures de données détenues par des étrangers complique l’entrée sur le marché. Les pénalités pour violation de données et les risques opérationnels limitent l’adoption du stockage basé sur le cloud dans certains secteurs. Les erreurs de conformité peuvent entraîner des perturbations commerciales ou des pertes financières.

Opportunités du marché

L’expansion du cloud public et la croissance du SaaS débloquent l’innovation en matière de stockage multi-locataires dans tous les secteurs

La montée des plateformes cloud publiques crée des opportunités pour offrir un stockage multi-locataires avec un accès sécurisé et évolutif. Le marché du stockage des centres de données en Asie-Pacifique tire parti de cette croissance pour proposer du stockage d’objets, des services de sauvegarde à la demande et du stockage hybride aux startups et aux entreprises de taille moyenne. La forte croissance du SaaS dans l’éducation, la santé et le commerce de détail soutient la demande pour un stockage flexible et évolutif. Les expansions hyperscale régionales augmentent les écosystèmes de partenaires et la demande de cache en périphérie.

Les initiatives de durabilité et de données vertes favorisent la demande pour une infrastructure de stockage écoénergétique

Les investisseurs et les opérateurs privilégient les économies d’énergie et la réduction du carbone, créant de la place pour les technologies de stockage éco-efficaces. Le marché du stockage des centres de données en Asie-Pacifique promeut le stockage flash, le refroidissement liquide et la gestion intelligente de l’énergie. Les pays ayant des objectifs d’énergie renouvelable poussent pour une colocation durable et un stockage modulaire. Les fournisseurs proposant des baies de stockage à faible consommation d’énergie et des composants recyclables sont plus prisés lors des achats.

Segmentation du marché

Par type de stockage

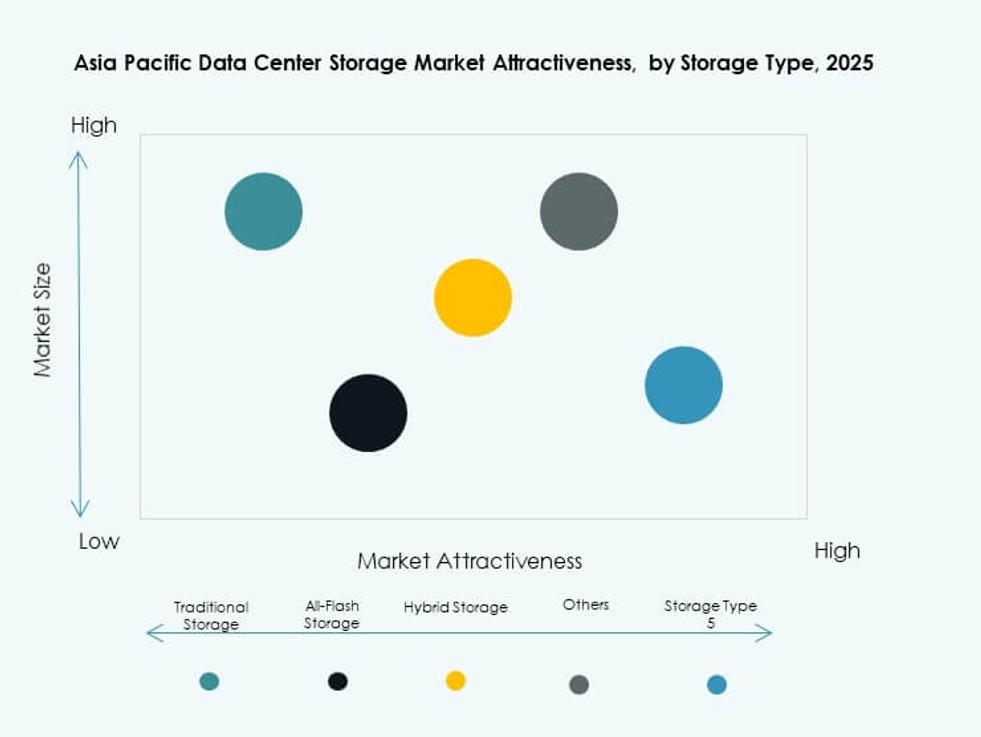

Le stockage traditionnel détient une part déclinante alors que les entreprises passent à des modèles tout-flash et hybrides. Le stockage tout-flash est en tête dans les segments sensibles à la performance tels que l’IA, le jeu et la BFSI. Le stockage hybride est largement adopté pour équilibrer coût et rapidité. Le marché du stockage des centres de données en Asie-Pacifique montre une préférence croissante pour les baies flash en raison des avantages de latence. La catégorie “Autres” inclut le stockage d’objets et d’archives, qui voient une adoption croissante dans les cas d’utilisation de vidéosurveillance et de conformité.

Par déploiement de stockage

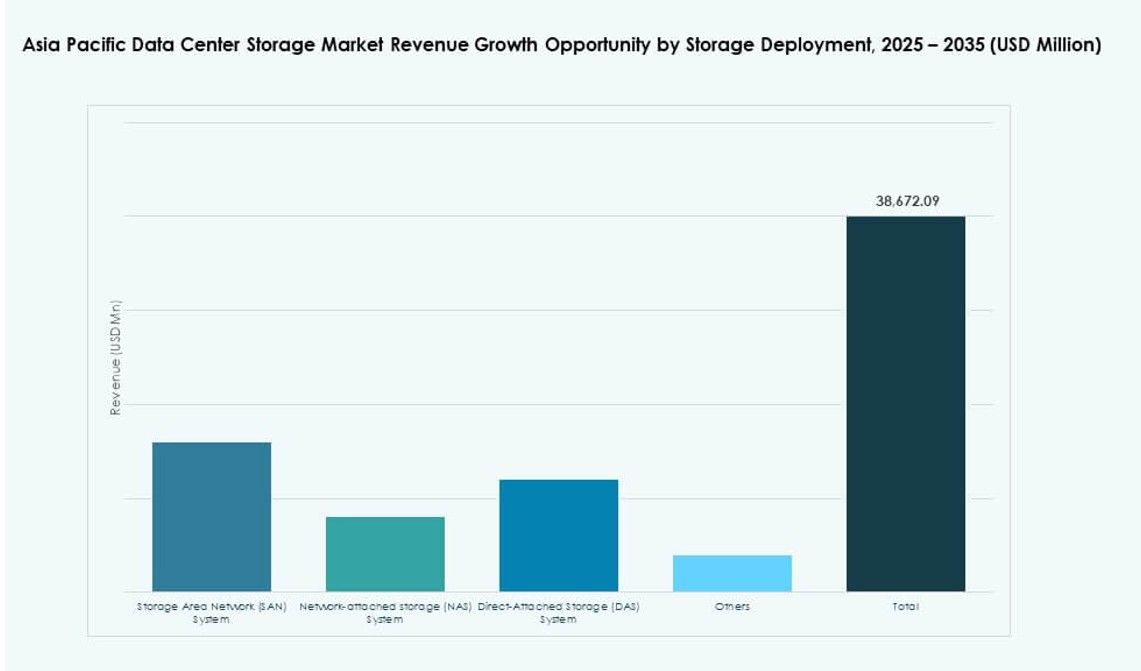

Le réseau de stockage (SAN) domine en raison des besoins de haut débit dans les centres de données d’entreprise et hyperscale. Le stockage en réseau (NAS) est populaire parmi les PME pour sa facilité d’intégration et son évolutivité. Le stockage direct (DAS) trouve une utilisation limitée dans les déploiements en périphérie et en succursale. Le marché du stockage des centres de données en Asie-Pacifique reflète une augmentation du déploiement NAS dans les entreprises de logiciels et les institutions éducatives. Le SAN reste vital pour les applications critiques et les transferts de données importants.

Par composant

Le matériel contribue à une part de marché plus élevée, soutenue par les déploiements d’infrastructure à grande échelle dans les installations hyperscale et de colocation. Le segment des logiciels croît régulièrement avec l’adoption des SDS, de la gestion du stockage et des plateformes d’orchestration. Le marché du stockage des centres de données en Asie-Pacifique démontre un investissement fort dans les deux, avec les logiciels gagnant en traction grâce à la flexibilité opérationnelle. Les logiciels de classification et de hiérarchisation des données alimentés par l’IA améliorent l’équilibre entre coût et performance.

Par support

Les disques SSD dominent le segment grâce à leur rapidité, leur fiabilité et la réduction du coût par gigaoctet. Les disques durs (HDD) restent utilisés pour le stockage à froid et les solutions de sauvegarde où le coût par téraoctet est important. Le stockage sur bande conserve une niche pour l’archivage à long terme dans les applications gouvernementales et médiatiques. Le marché du stockage des centres de données en Asie-Pacifique observe une croissance des SSD dans tous les secteurs en raison de leur efficacité énergétique et de l’économie d’espace.

Par modèle de déploiement

Le déploiement hybride domine en raison du besoin de portabilité des charges de travail et d’optimisation des coûts. Le stockage sur site conserve son importance pour les secteurs réglementés comme la BFSI et la santé. Le stockage basé sur le cloud croît rapidement dans les entreprises numériques natives et les startups. Le marché du stockage des centres de données en Asie-Pacifique reflète une convergence de ces modèles, les configurations hybrides offrant un contrôle des données et une agilité opérationnelle. Les déploiements spécifiques aux charges de travail façonnent l’adoption future.

Par Application

Les technologies de l’information et des télécommunications sont en tête en raison de la croissance massive du cloud et du trafic de données. La BFSI suit avec une forte demande pour des plateformes de stockage cryptées, conformes et évolutives. Le secteur de la santé voit une adoption croissante motivée par les données d’imagerie, les DME et les besoins de conformité. Les applications gouvernementales se développent sous les initiatives de gouvernance numérique. Le marché du stockage des centres de données en Asie-Pacifique soutient divers cas d’utilisation grâce à des déploiements de stockage sur mesure et haute performance.

Aperçus régionaux

L’Asie de l’Est détient la plus grande part grâce à l’innovation hyperscale, télécom et IA

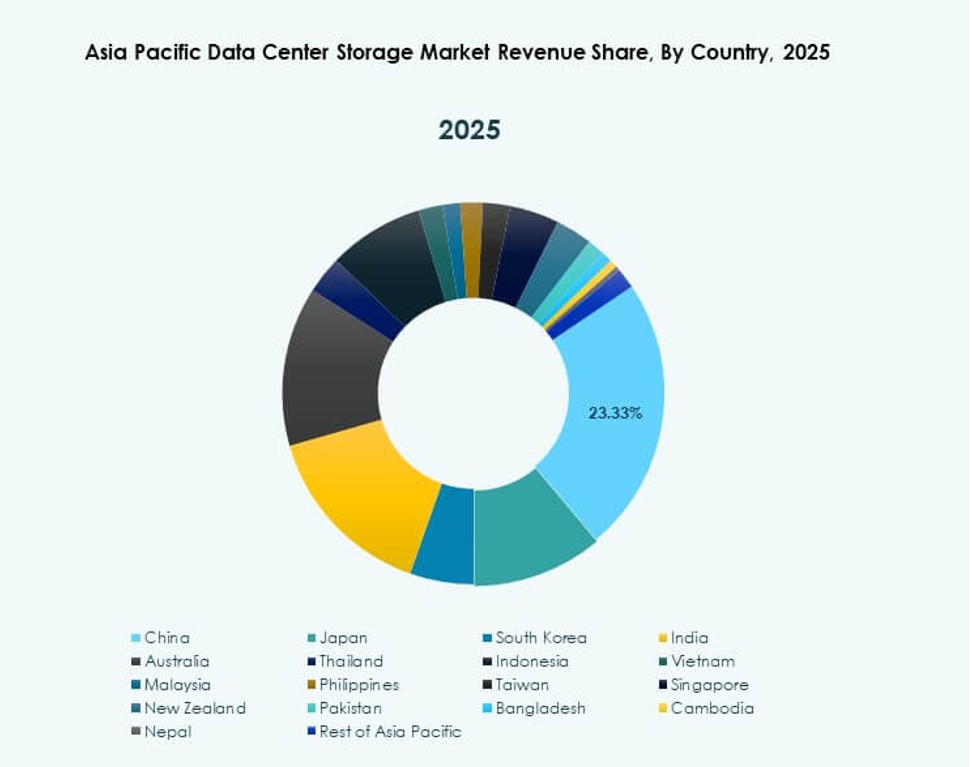

L’Asie de l’Est domine le marché du stockage des centres de données en Asie-Pacifique avec une part de 42 %. La Chine mène la sous-région grâce à des expansions hyperscales et à la maturité de l’écosystème cloud. Le Japon et la Corée du Sud investissent dans des centres de données IA et des charges de travail d’analytique avancée, nécessitant un stockage flash à haute vitesse. Les fournisseurs de télécommunications dans ces pays stimulent les besoins de stockage pour les déploiements en périphérie 5G. La numérisation des entreprises dans la fabrication et les services soutient une demande de stockage soutenue. Les fournisseurs de stockage voient l’Asie de l’Est comme une cible principale pour des solutions haut de gamme.

- Par exemple, China Mobile a budgété 47,5 milliards de CNY pour l’infrastructure réseau-informatique en 2024, établissant des centres de calcul intelligents dans les régions occidentales.

L’Asie du Sud et l’Asie du Sud-Est émergent avec une expansion numérique rapide et une adoption du cloud

L’Asie du Sud détient environ 26 % de part, menée par les segments de colocation et de cloud public en forte croissance de l’Inde. L’Asie du Sud-Est contribue environ 21 %, avec Singapour, l’Indonésie et la Malaisie comme principaux contributeurs. Les gouvernements promeuvent les centres de données locaux et les initiatives de villes intelligentes, augmentant la demande de stockage. La pénétration croissante d’Internet et l’adoption du commerce électronique stimulent les investissements en stockage d’entreprise. Le marché du stockage des centres de données en Asie-Pacifique trouve des clients émergents dans les segments PME et startups de ces régions.

- Par exemple, ST Engineering a commencé la construction d’un centre de données de sept étages à Singapour en 2024, visant une achèvement d’ici 2026. L’installation prend en charge des charges de travail à haute densité et intègre une infrastructure écoénergétique dans le cadre de l’effort plus large de Singapour pour une croissance durable des centres de données.

L’Océanie maintient une croissance stable grâce à la colocation, au cloud et aux besoins de stockage réglementaire

L’Océanie représente 11 % du marché du stockage des centres de données en Asie-Pacifique. L’Australie est le principal contributeur, avec des investissements constants dans les centres de données verts et les zones de cloud public. Les entreprises adoptent le stockage hybride pour répondre aux objectifs de conformité et de performance. La Nouvelle-Zélande suit avec une demande provenant des secteurs bancaire, éducatif et de la santé. L’approvisionnement en stockage privilégie les déploiements modulaires et écoénergétiques. L’innovation régionale et les cadres de données sécurisés font de l’Océanie un marché attractif pour les fournisseurs de stockage haut de gamme.

Informations Compétitives :

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Entreprise Development LP (HPE)

- Lenovo Group

- NetApp

- Fujitsu Limited

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Hitachi Vantara

Le marché du stockage des centres de données en Asie-Pacifique présente un mélange de fabricants mondiaux d’équipements d’origine (OEM) et de leaders technologiques régionaux. Il est façonné par une forte concurrence dans les plateformes matérielles, définies par logiciel et les solutions de stockage hybrides. Huawei et Dell mènent les déploiements hyperscale, tandis que HPE et NetApp maintiennent une présence dans les configurations d’entreprise et de cloud hybride. Lenovo et Fujitsu répondent à une demande régionale diversifiée à travers les PME et les institutions publiques. IBM, Cisco et Hitachi Vantara se concentrent sur des offres intégrées et des systèmes définis par logiciel. Seagate stimule l’innovation dans les disques haute capacité pour le stockage à froid et d’archives. Des mouvements stratégiques tels que l’adoption de NVMe, l’intégration SDS et l’efficacité du stockage axée sur l’ESG continuent d’influencer le positionnement des fournisseurs. Les acteurs rivalisent sur la performance, l’échelle, la conformité et l’efficacité énergétique pour servir un marché fragmenté mais en forte croissance.

Développements Récents :

- En juin 2025, Hewlett Packard Entreprise (HPE) et Veeam ont approfondi leur partenariat en intégrant des solutions de sauvegarde et de récupération pour améliorer la résilience des données dans les clouds hybrides et privés sur les marchés de l’Asie-Pacifique

- En avril 2025, Lenovo a dévoilé 21 nouveaux modèles de stockage ThinkSystem et ThinkAgile optimisés pour l’IA, conçus pour accélérer la modernisation informatique et gérer les données à grande échelle pour les besoins de stockage des centres de données

- En janvier 2025, Lenovo Group a accepté d’acquérir Infinidat. Cette acquisition renforce les offres de stockage haute performance de Lenovo, y compris les solutions cyber-résilientes, complétant ses produits flash, hybrides, HCI et SDS existants pour les centres de données.