Riepilogo esecutivo:

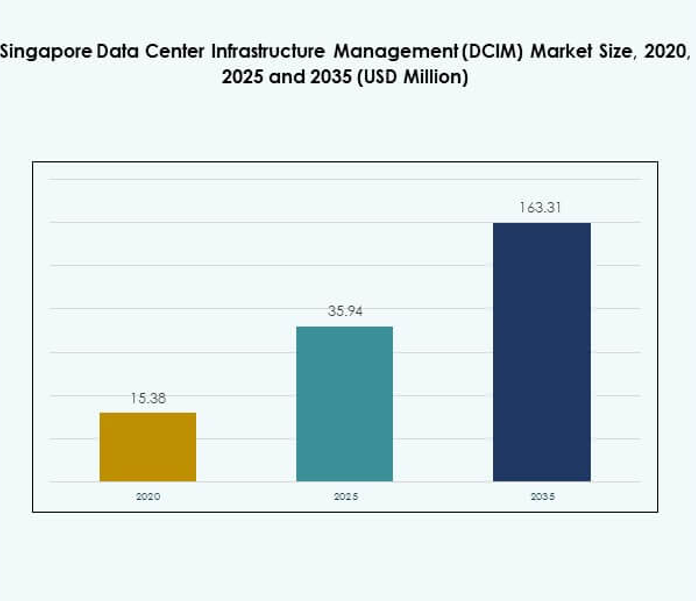

Il mercato della gestione dell’infrastruttura del data center (DCIM) di Singapore è stato valutato a 15,38 milioni di USD nel 2020, crescendo fino a 35,94 milioni di USD nel 2025, e si prevede che raggiungerà 163,31 milioni di USD entro il 2035, con un CAGR del 18,12% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato DCIM di Singapore 2025 |

USD 35,94 Milioni |

| CAGR del Mercato DCIM di Singapore |

18,12% |

| Dimensione del Mercato DCIM di Singapore 2035 |

USD 163,31 Milioni |

Il mercato è guidato da una forte adozione di piattaforme basate su cloud, analisi potenziate dall’IA e monitoraggio abilitato dall’IoT. Le organizzazioni stanno dando priorità all’efficienza operativa, alla sostenibilità e alla manutenzione predittiva per soddisfare le crescenti esigenze digitali. L’aumento degli investimenti in strutture hyperscale e di colocation ha elevato la necessità di sistemi DCIM scalabili. L’innovazione nell’automazione e nell’ottimizzazione dell’energia continua a trasformare il mercato. Per le aziende e gli investitori, rappresenta un’opportunità strategica per capitalizzare il ruolo di Singapore come hub digitale regionale.

Geograficamente, la Regione Centrale guida il mercato con la sua concentrazione di strutture hyperscale, istituzioni finanziarie e infrastrutture telecom avanzate. La Regione Est si sta espandendo rapidamente con nuovi hub industriali e l’adozione di modelli ibridi guidati dalla produzione. Le Regioni Ovest e Nord stanno emergendo come hub secondari, attirando implementazioni modulari e edge per supportare le PMI e la domanda localizzata. Insieme, queste subregioni modellano un ecosistema digitale equilibrato, posizionando Singapore come leader in infrastrutture efficienti e pronte per il futuro.

Fattori di Mercato

Crescente Domanda di Infrastrutture Intelligenti e Soluzioni DCIM Abilitate al Cloud

Il mercato della gestione dell’infrastruttura del data center (DCIM) di Singapore è guidato dalla crescente domanda di soluzioni di infrastruttura intelligente che migliorano la visibilità e il controllo sugli asset del data center. Le aziende stanno implementando strumenti DCIM avanzati per gestire la capacità, il consumo energetico e il monitoraggio in tempo reale dei carichi di lavoro. La forte adozione dei servizi cloud nei settori bancario, telecomunicazioni e governativo sta creando una maggiore domanda di piattaforme DCIM scalabili. L’integrazione tecnologica con sensori IoT e analisi AI rafforza la manutenzione predittiva e l’affidabilità operativa. Il mercato beneficia degli investimenti governativi nelle infrastrutture digitali che aumentano la domanda di automazione. Le imprese si affidano al DCIM per ridurre i tempi di inattività e ottimizzare le risorse in ambienti di calcolo ad alta densità. Gli investitori vedono questo mercato come strategicamente importante per il suo potenziale di rafforzare la posizione di Singapore come hub globale dei dati. Continua a crescere man mano che le organizzazioni modernizzano le operazioni per soddisfare i requisiti di prestazione e conformità.

Crescente Ruolo dell’Intelligenza Artificiale, dell’Apprendimento Automatico e dell’Automazione nelle Operazioni

Le piattaforme DCIM stanno adottando l’intelligenza artificiale e l’apprendimento automatico per fornire intuizioni predittive, automatizzare l’equilibrio del carico di lavoro e prevenire inefficienze del sistema. L’automazione basata sull’IA garantisce il rilevamento dei guasti in tempo reale e la gestione proattiva dell’energia in strutture su larga scala. Nel mercato della gestione delle infrastrutture dei data center di Singapore (DCIM), l’integrazione dell’IA è particolarmente critica per supportare il calcolo ad alte prestazioni e i carichi di lavoro ad alta intensità di dati. La tendenza sta aiutando gli operatori a ridurre i costi operativi aumentando al contempo il tempo di attività del sistema. Le aziende a Singapore stanno abbracciando queste capacità per garantire scalabilità per le implementazioni emergenti di IA e 5G. I sistemi automatizzati migliorano la capacità di gestire più strutture di colocation e cloud in modo efficiente. Con l’aumento della complessità, gli investitori danno priorità alle aziende che offrono piattaforme DCIM guidate dall’IA per garantire un valore a lungo termine. Questo fattore evidenzia il ruolo centrale dell’automazione nel plasmare la competitività dei data center.

- Ad esempio, Huawei ha introdotto la sua ultima architettura di raffreddamento distribuito al Global Smart Green Data Center Summit nel luglio 2023, progettata per incorporare l’ottimizzazione guidata dall’IA e consentire il funzionamento indipendente delle unità di raffreddamento. La soluzione ha dimostrato livelli di PUE fino a 1,15 e un’efficacia dell’uso dell’acqua di 0,6 L/kWh nelle implementazioni APAC.

Spostamento Verso la Sostenibilità e l’Adozione di Energie Rinnovabili nei Data Center

I data center di Singapore affrontano una crescente pressione per ridurre l’impronta di carbonio e l’intensità energetica. Gli operatori stanno sfruttando i sistemi DCIM per monitorare l’efficienza energetica, ottimizzare le prestazioni di raffreddamento e integrare fonti di energia rinnovabile nelle operazioni. Il mercato della gestione delle infrastrutture dei data center di Singapore (DCIM) beneficia di mandati normativi focalizzati sui data center verdi e sugli standard di rendicontazione energetica. Innovazioni sostenibili come il raffreddamento a liquido e la pianificazione modulare della capacità rafforzano l’adozione. Le imprese adottano DCIM per conformarsi agli obiettivi di sostenibilità migliorando al contempo la gestione dei costi. Gli investitori si stanno allineando con strategie incentrate sull’ESG, riconoscendo il DCIM come un abilitatore critico degli obiettivi di sostenibilità. Le aziende di diversi settori vedono questo come un differenziatore competitivo, rafforzando la domanda di strumenti di monitoraggio avanzati. Lo spostamento migliora la reputazione di Singapore come hub digitale sostenibile nella regione Asia-Pacifico.

- Ad esempio, la tecnologia iCooling@AI di Huawei ha dimostrato significative riduzioni del PUE nei data center attraverso l’ottimizzazione del raffreddamento guidata dall’IA e regolazioni predittive. Le implementazioni pilota nella regione Asia-Pacifico hanno riportato guadagni misurabili in efficienza energetica, evidenziando il suo ruolo nel supportare gli obiettivi di sostenibilità e risparmio energetico.

Aumento dell’Attenzione alla Sicurezza Informatica e alla Conformità Normativa nella Gestione dei Data Center

L’aumento delle minacce informatiche e dei requisiti normativi rende la sicurezza informatica un fattore vitale nell’adozione del DCIM. Gli operatori implementano piattaforme DCIM per integrare il monitoraggio della sicurezza con gli standard di conformità, inclusi i framework di protezione dei dati. Il mercato della gestione delle infrastrutture dei data center di Singapore (DCIM) guadagna slancio grazie a politiche governative rigorose sulla fiducia digitale e la sicurezza delle informazioni. Le aziende investono nel DCIM per proteggere informazioni sensibili nei settori BFSI, telecomunicazioni e sanità. Il rilevamento delle minacce in tempo reale e la gestione della conformità aumentano la fiducia tra le parti interessate e gli investitori. I sistemi sicuri rafforzano la fiducia dei clienti e posizionano Singapore come un hub digitale affidabile. La domanda di soluzioni DCIM integrate che combinano la gestione delle infrastrutture con la supervisione della conformità è in aumento. Questo fattore garantisce che il DCIM rimanga centrale sia per le prestazioni operative che per la sicurezza digitale nel mercato.

Tendenze di Mercato

Integrazione di Edge Computing e Strutture di Colocation per Soddisfare le Esigenze di Bassa Latenza

L’adozione dell’edge computing sta creando una tendenza verso data center di colocation più piccoli e distribuiti a Singapore. Il mercato della Gestione dell’Infrastruttura del Data Center (DCIM) di Singapore beneficia della domanda di soluzioni a bassa latenza che supportano applicazioni IoT e 5G. Le strutture edge richiedono strumenti DCIM avanzati per monitorare i carichi di lavoro distribuiti e garantire efficienza su più siti. Le aziende utilizzano DCIM per mantenere una connettività senza interruzioni tra ambienti cloud ed edge. Gli operatori si concentrano sull’offerta di piattaforme DCIM pronte per l’edge che forniscono visibilità su architetture complesse. Questa tendenza riflette il ruolo del mercato nell’abilitare l’ecosistema digitale. Gli investitori riconoscono l’integrazione edge come un moltiplicatore di crescita per le imprese guidate dai dati. La capacità di gestire l’edge in modo efficiente sta diventando un fattore chiave di differenziazione per i fornitori di servizi.

Emergenza di Ambienti Ibridi e Multi-Cloud che Guidano l’Adozione Flessibile del DCIM

Le organizzazioni stanno adottando strategie ibride e multi-cloud per bilanciare i carichi di lavoro, garantire la conformità e ottenere efficienza nei costi. Questo crea una tendenza in cui le piattaforme DCIM devono gestire ambienti infrastrutturali diversi. Il mercato della Gestione dell’Infrastruttura del Data Center (DCIM) di Singapore sta assistendo a un passaggio verso soluzioni ibride che integrano risorse on-premises e basate su cloud. Gli operatori si concentrano sull’offerta di opzioni di implementazione flessibili per soddisfare le esigenze dinamiche delle imprese. Le aziende richiedono funzionalità di interoperabilità per garantire transizioni senza interruzioni tra i fornitori di cloud. Gli investitori evidenziano l’adozione ibrida come una tendenza a lungo termine che modella i modelli operativi. La flessibilità offerta dal DCIM nella gestione degli ambienti ibridi migliora la resilienza. Posiziona Singapore come leader nell’infrastruttura digitale sicura e agile.

Espansione delle Analisi Potenziate dall’IA e delle Capacità di Manutenzione Predittiva

Gli operatori stanno sempre più implementando analisi potenziate dall’IA per rafforzare la manutenzione predittiva e ridurre i rischi di inattività. Nel mercato della Gestione dell’Infrastruttura del Data Center (DCIM) di Singapore, i sistemi predittivi stanno diventando una tendenza dominante con l’intensificarsi dei carichi di lavoro. Le aziende si affidano a strumenti di monitoraggio avanzati per identificare anomalie e ottimizzare le prestazioni degli asset. Le capacità predittive riducono i costi operativi estendendo il ciclo di vita delle apparecchiature. Gli investitori supportano i fornitori che integrano l’apprendimento automatico per abilitare approfondimenti in tempo reale. Le imprese vedono la manutenzione predittiva come essenziale per la resilienza operativa e l’efficienza dei costi. La tendenza riflette il più ampio spostamento verso decisioni basate sui dati nella gestione dell’infrastruttura. Stabilisce il DCIM come elemento centrale delle operazioni pronte per il futuro.

Adozione di Data Center Modulari e Soluzioni di Infrastruttura Scalabile

La scalabilità è una tendenza definita mentre le imprese adottano design modulari per data center supportati da sistemi DCIM. Il mercato della gestione dell’infrastruttura dei data center (DCIM) di Singapore beneficia della domanda di infrastrutture scalabili che soddisfano i requisiti aziendali in evoluzione. Le soluzioni modulari supportate da DCIM consentono agli operatori di aggiungere capacità in modo efficiente controllando i costi. Le aziende adottano questi sistemi per accelerare la distribuzione e migliorare l’agilità. Gli investitori favoriscono i progetti modulari grazie a un ritorno sull’investimento più rapido e ai benefici di sostenibilità. La tendenza posiziona il DCIM come un abilitatore critico dell’espansione modulare nell’economia digitale di Singapore. Le imprese considerano la scalabilità essenziale per soddisfare la domanda di elaborazione imprevedibile. Sottolinea il crescente focus su agilità e flessibilità nelle strategie dei data center.

Sfide di Mercato

Alto Consumo Energetico e Pressioni sulla Sostenibilità dell’Infrastruttura nei Data Center

Il mercato della gestione dell’infrastruttura dei data center (DCIM) di Singapore affronta sfide nella gestione dell’efficienza energetica mentre soddisfa le crescenti richieste di elaborazione. I data center ad alta densità consumano enormi quantità di elettricità, mettendo a dura prova gli sforzi di sostenibilità. Gli operatori faticano a bilanciare le prestazioni con gli obiettivi ambientali, nonostante le soluzioni DCIM consentano l’ottimizzazione. Il controllo normativo sulle impronte di carbonio esercita ulteriore pressione sulle imprese. L’affidamento su metodi di raffreddamento tradizionali aumenta ulteriormente i costi operativi. Le aziende trovano difficile implementare pratiche sostenibili senza investimenti significativi. Gli investitori evidenziano la sostenibilità come un fattore di rischio e opportunità. È una sfida persistente che richiede innovazione nell’infrastruttura efficiente dal punto di vista energetico.

Integrazione Complessa in Ambienti IT Diversificati e Rischi di Cybersecurity

Le imprese incontrano sfide nell’integrare le piattaforme DCIM con sistemi legacy, cloud ibridi e architetture multi-vendor. Il mercato della gestione dell’infrastruttura dei data center (DCIM) di Singapore riflette questa complessità, con operatori che necessitano di interoperabilità senza soluzione di continuità. La sfida si estende ai rischi di cybersecurity, poiché le reti espanse aumentano la vulnerabilità. Le aziende richiedono aggiornamenti continui per stare al passo con le minacce, aumentando i costi. La complessità dell’integrazione ritarda la distribuzione e riduce il ROI in alcuni casi. Le PMI affrontano particolari barriere nell’adottare DCIM avanzati a causa di vincoli di budget e tecnici. Le minacce alla cybersecurity intensificano ulteriormente le preoccupazioni sulla protezione dei dati in settori regolamentati. Rimane una sfida chiave che impatta l’adozione in tutti i segmenti.

Opportunità di Mercato

Crescente Potenziale nelle Piattaforme DCIM Abilitate all’IA e Strumenti di Monitoraggio Predittivo

Il mercato della gestione dell’infrastruttura del data center (DCIM) di Singapore offre opportunità in piattaforme abilitate all’IA che rafforzano il monitoraggio predittivo e l’ottimizzazione energetica. Le aziende stanno adottando analisi avanzate per ridurre i tempi di inattività e migliorare l’efficienza operativa. Gli investitori vedono i fornitori di DCIM focalizzati sull’IA come obiettivi di alta crescita nell’economia digitale di Singapore. L’opportunità risiede nell’offrire soluzioni integrate che affrontano sia gli obiettivi di prestazione che di sostenibilità. Le imprese richiedono sempre più strumenti di automazione che migliorino il processo decisionale e l’utilizzo delle risorse. I fornitori che offrono soluzioni scalabili guidate dall’IA cattureranno una crescita significativa del mercato. Rimane un’area di forte differenziazione competitiva. L’aumento dei carichi di lavoro dell’IA rende essenziali le capacità predittive.

Espansione nei Data Center Edge e Soluzioni di Infrastruttura Verde

Gli operatori possono sfruttare le opportunità nel calcolo edge e negli investimenti in infrastrutture sostenibili in tutta Singapore. Il mercato della gestione dell’infrastruttura del data center (DCIM) di Singapore beneficia dell’aumento dell’adozione di tecnologie verdi e strutture modulari. Le aziende cercano soluzioni DCIM che consentano il monitoraggio energetico e la rendicontazione della conformità. Gli investitori si concentrano su progetti che combinano prestazioni a bassa latenza con responsabilità ambientale. L’opportunità include la costruzione di piattaforme pronte per l’edge ed efficienti dal punto di vista energetico per carichi di lavoro distribuiti. Le imprese vedono l’adozione di DCIM verde sia come un requisito di conformità che un vantaggio in termini di costi. I fornitori che affrontano la sostenibilità consentendo al contempo l’agilità saranno leader. Questa opportunità rafforza la competitività globale del mercato.

Segmentazione del Mercato

Per Componente

Il segmento delle soluzioni ha dominato il mercato della gestione dell’infrastruttura del data center (DCIM) di Singapore nel 2025, detenendo la quota maggiore grazie al suo ruolo nel monitoraggio degli asset, nella pianificazione della capacità e nei sistemi di controllo in tempo reale. Soluzioni come analisi guidate dall’IA, ottimizzazione energetica e manutenzione predittiva rafforzano l’efficienza e l’affidabilità aziendale. Le offerte di servizi si stanno espandendo con il supporto DCIM gestito e i servizi di integrazione, ma rimangono secondarie rispetto alle soluzioni. La crescita nei servizi è guidata dalle PMI che adottano competenze esternalizzate. La crescente domanda di automazione e monitoraggio della conformità rafforza le soluzioni come il principale motore di crescita.

Per Tipo di Data Center

I data center aziendali hanno guidato il mercato della gestione dell’infrastruttura del data center (DCIM) di Singapore nel 2025, supportati da istituzioni finanziarie e operatori di telecomunicazioni che investono in infrastrutture su larga scala. I data center gestiti si stanno espandendo rapidamente poiché le organizzazioni si spostano verso l’esternalizzazione delle operazioni. I data center di colocation e cloud sono motori di crescita emergenti, alimentati da implementazioni hyperscale e carichi di lavoro IA. Le strutture edge stanno guadagnando importanza per applicazioni sensibili alla latenza ma rimangono più piccole in termini di quota. Il mercato evidenzia le strutture aziendali come dominanti a causa della loro scala e dei requisiti di sicurezza, mentre i modelli ibridi di colocation e cloud continuano a catturare un forte slancio.

Per Modello di Distribuzione

La distribuzione on-premises ha rappresentato la quota maggiore del mercato della gestione dell’infrastruttura del data center (DCIM) di Singapore nel 2025, principalmente guidata dalle imprese che richiedono controllo diretto e aderenza alla conformità. Il DCIM basato su cloud sta crescendo significativamente, favorito dalle PMI e dalle organizzazioni che cercano scalabilità e riduzione dei costi infrastrutturali. I modelli ibridi stanno guadagnando trazione poiché le aziende bilanciano la flessibilità con le esigenze di sicurezza. On-premises rimane dominante a causa di industrie critiche come BFSI e sanità, dove regolamenti severi e supervisione delle prestazioni guidano l’adozione. Il passaggio verso l’adozione ibrida posiziona il mercato per un’innovazione accelerata e una resilienza digitale.

Per Dimensione dell’Impresa

Le grandi imprese hanno dominato il mercato della gestione delle infrastrutture dei data center (DCIM) di Singapore nel 2025, assicurandosi la quota maggiore attraverso significativi investimenti in strutture hyperscale e soluzioni di monitoraggio avanzate. Queste imprese si affidano fortemente al DCIM per la conformità, l’efficienza e l’ottimizzazione degli asset in operazioni complesse. Le PMI contribuiscono con quote minori ma stanno rapidamente espandendo l’adozione, abilitate da offerte DCIM basate su cloud e gestite. La tendenza evidenzia come le PMI adottino soluzioni economiche per migliorare la competitività. Le grandi imprese continueranno a mantenere il dominio, ma le PMI rappresentano un forte canale di crescita grazie alla loro crescente dipendenza dall’infrastruttura digitale.

Per Applicazione / Caso d’Uso

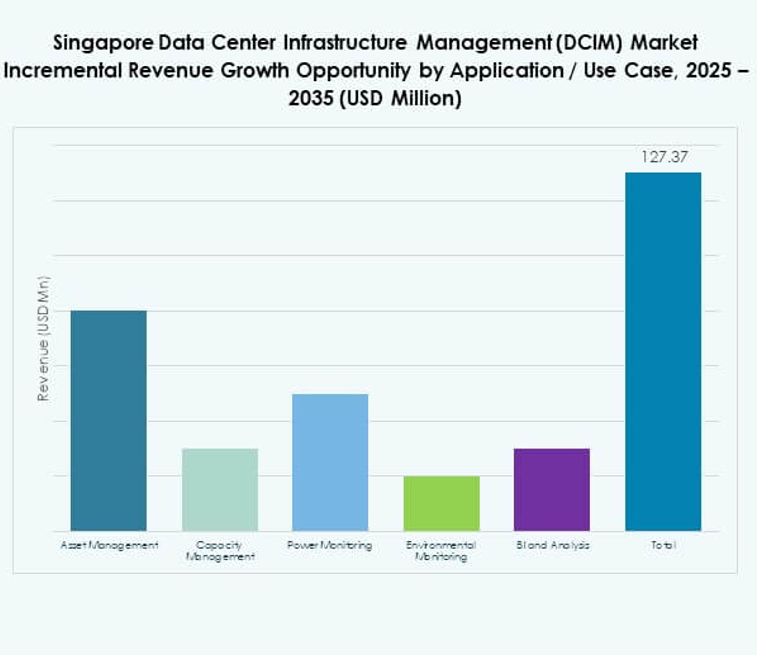

Il monitoraggio dell’energia ha detenuto la quota maggiore nel mercato della gestione delle infrastrutture dei data center (DCIM) di Singapore nel 2025, riflettendo la necessità critica di ottimizzazione energetica in ambienti ad alta densità. La gestione degli asset e la gestione della capacità seguono, aiutando le imprese a migliorare l’utilizzo e ridurre i rischi di inattività. Il monitoraggio ambientale sta guadagnando terreno a causa degli obiettivi di sostenibilità e della supervisione normativa. L’intelligenza aziendale e l’analisi si stanno espandendo con strumenti guidati dall’IA che rafforzano il processo decisionale. L’efficienza energetica rimane il principale motore dell’adozione del DCIM, mentre le analisi avanzate migliorano la proposta di valore per le imprese che cercano un vantaggio competitivo.

Per Settore Utente Finale

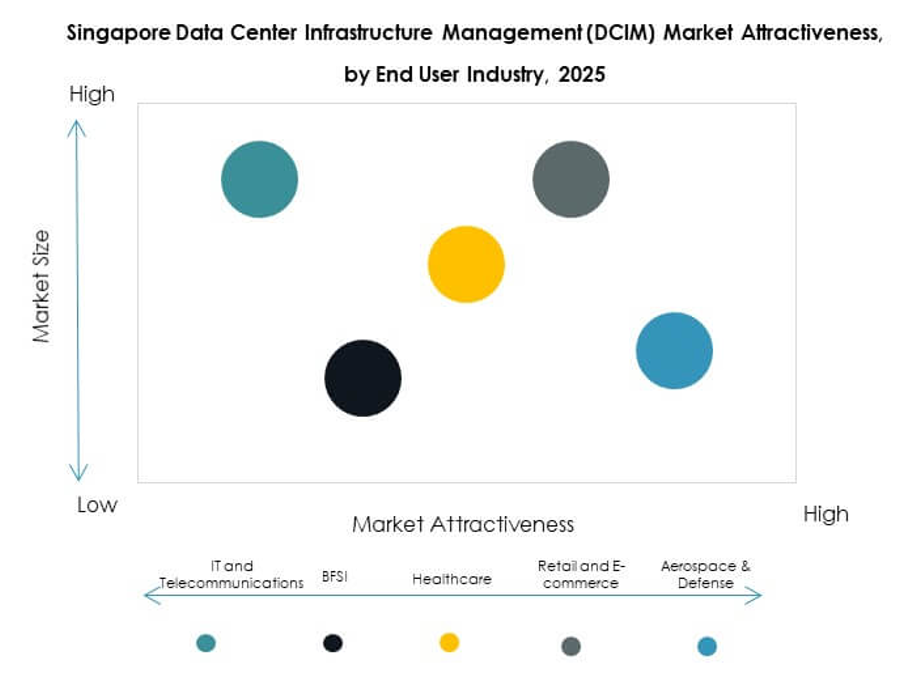

Il settore IT e delle telecomunicazioni ha detenuto la quota maggiore del mercato della gestione delle infrastrutture dei data center (DCIM) di Singapore nel 2025, supportato dall’espansione hyperscale e dai forti requisiti di infrastruttura di rete. Il settore BFSI rappresenta un altro settore dominante, guidato da carichi di lavoro intensivi di dati e conformità normativa. L’adozione nel settore sanitario è in aumento a causa della digitalizzazione e della crescente necessità di un’infrastruttura sicura ed efficiente. Il retail e l’e-commerce si stanno espandendo con modelli basati su cloud, mentre i settori aerospaziale, della difesa e dell’energia adottano il DCIM per operazioni mission-critical. IT e telecomunicazioni rimangono i verticali più forti, mentre il settore sanitario e l’e-commerce dimostrano significative opportunità di crescita.

Approfondimenti Regionali

Regione Centrale

La Regione Centrale ha rappresentato la quota maggiore del mercato della gestione delle infrastrutture dei data center (DCIM) di Singapore nel 2025, detenendo quasi 48% del mercato totale. Domina grazie all’alta concentrazione di data center, all’attività dei servizi finanziari e ai progetti digitali guidati dal governo. Le imprese nei settori BFSI e telecomunicazioni sfruttano le piattaforme DCIM qui per mantenere la resilienza e la conformità. La Regione Centrale beneficia di una connettività superiore, allineamento normativo e accesso a infrastrutture avanzate. Continua ad attrarre significativi investimenti in strutture hyperscale e di colocation. La regione rimarrà il principale hub per l’innovazione e le implementazioni su scala aziendale.

- Ad esempio, Equinix è stata nominata Leader nel 2025 IDC MarketScape per i servizi di colocation di data center a livello mondiale, accreditata per la sua infrastruttura pronta per l’IA, tecnologie di raffreddamento sofisticate e ampi servizi di interconnessione in circa 75 aree metropolitane. Il suo Equinix Fabric Cloud Router consente il routing multicloud definito dal software ed è stato utilizzato per spostare volumi multi-petabyte in alcune implementazioni dei clienti.

Regione Orientale

La Regione Est ha catturato 32% del mercato della Gestione delle Infrastrutture dei Data Center (DCIM) di Singapore nel 2025, rendendola un’area in rapida crescita. È supportata dallo sviluppo di nuovi poli industriali e da una forte adozione tra le industrie manifatturiere e logistiche. Le imprese in questa regione adottano modelli DCIM cloud e ibridi per migliorare la flessibilità operativa. La Regione Est beneficia di una forte espansione infrastrutturale e di progetti di data center a basso consumo energetico. Sta diventando sempre più una posizione strategica per gli operatori globali che entrano nel mercato di Singapore. Gli investimenti qui sono previsti in accelerazione nel periodo di previsione.

Regioni Ovest e Nord

Le Regioni Ovest e Nord insieme rappresentavano il 20% del mercato della Gestione delle Infrastrutture dei Data Center (DCIM) di Singapore nel 2025. Queste subregioni si stanno sviluppando come hub secondari per ridurre la pressione sull’infrastruttura centrale dei dati. Gli operatori stanno investendo in strutture modulari e edge in queste regioni per soddisfare la domanda localizzata. Industrie come la sanità, il retail e le PMI stanno guidando l’adozione qui grazie ai costi più bassi e alla maggiore scalabilità. Gioca un ruolo importante nella diversificazione dell’impronta infrastrutturale digitale di Singapore. La crescita in queste aree sarà supportata da iniziative di sostenibilità e strategie IT distribuite.

- Ad esempio, NTT gestisce data center certificati Tier III e Tier IV a Singapore, dotati di protocolli di sicurezza conformi a ISO 27001 e progettati con infrastrutture modulari per supportare carichi di lavoro aziendali, finanziari e sanitari scalabili.

Approfondimenti Competitivi:

- Keppel DC REIT

- STT GDC

- YTL Data Center

- Digital Realty

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

- Altri

Il mercato della Gestione delle Infrastrutture dei Data Center (DCIM) di Singapore è caratterizzato da una forte competizione tra operatori di data center regionali e fornitori di tecnologia globali. Leader locali come Keppel DC REIT e STT GDC si concentrano sull’espansione della capacità di colocation e hyperscale, supportati da strategie orientate alla sostenibilità. Aziende globali come Schneider Electric, Huawei e Siemens rafforzano la loro posizione attraverso soluzioni DCIM avanzate che integrano ottimizzazione energetica, monitoraggio basato su AI e scalabilità modulare. Cisco ed Eaton enfatizzano la resilienza della rete e la gestione dell’energia, mentre ABB si espande nei sistemi di controllo digitale e automazione. Digital Realty e YTL Data Center rafforzano il dominio regionale con espansioni strategiche nell’hub digitale di Singapore. Rimane un panorama dinamico in cui innovazione, allineamento alla sostenibilità e partnership strategiche definiscono la differenziazione competitiva e la crescita a lungo termine.

Sviluppi Recenti:

- Nel settembre 2025, Keppel DC REIT ha annunciato il lancio di un’offerta preferenziale completamente sottoscritta e non rinunciabile per raccogliere circa 404,5 milioni di dollari di Singapore, con proventi parzialmente destinati a finanziare un’iniziativa di miglioramento degli asset (AEI) per Keppel DC Singapore 8, un’estensione del contratto di locazione del terreno di 30 anni per Keppel DC Singapore 1, oltre ad altri usi come il rimborso del debito e il finanziamento di acquisizioni.

- Ad agosto 2025, Digital Realty ha formato una partnership con Vultr per fornire infrastrutture AI globali, con l’obiettivo di offrire alle aziende, comprese quelle di Singapore, l’accesso a soluzioni AI e cloud scalabili. Nello stesso periodo, Digital Realty ha anche ampliato la sua alleanza con Oracle, consentendo un’adozione accelerata dell’IT ibrido e dell’AI tramite gli Oracle Solution Centers nel campus di Singapore e in altre principali località, sottolineando il loro impegno a supportare i carichi di lavoro moderni dei data center.

- Nel luglio 2025, KKR, una delle principali società di investimento globali, è entrata in trattative avanzate per acquisire ST Telemedia Global Data Centres (STT GDC) in un accordo del valore di oltre 5 miliardi di dollari. Questa acquisizione mira al mercato dei data center asiatico in rapida crescita e posiziona entrambe le entità come attori strategici nell’infrastruttura digitale guidata dall’AI. Con STT GDC che gestisce oltre 95 data center in 11 regioni, inclusa una presenza significativa a Singapore, questa mossa dovrebbe guidare l’espansione della capacità e accelerare la crescita focalizzata su AI e hyperscaler nella regione.

- Nel luglio 2025, OpenMetal ha ampliato significativamente la sua presenza in Asia aprendo un nuovo data center a Singapore presso la struttura Digital Realty SIN10. Questo centro introduce l’intera gamma di prodotti di OpenMetal, inclusi Hosted Private Cloud alimentato da OpenStack, Bare Metal Servers, Impresa Storage Clusters e una roadmap futura per GPU Servers e Clusters. La struttura offre alta connettività, alimentazione e raffreddamento ridondanti e misure di sicurezza avanzate, segnando una mossa strategica per supportare la crescita aziendale e la trasformazione digitale nella regione.

- Nel giugno 2025, Eaton e Siemens Energy hanno formato una partnership significativa per fornire blocchi di alimentazione integrati e indipendenti dalla rete per nuovi data center, con l’obiettivo di ridurre i tempi di costruzione delle strutture fino a due anni. Questa collaborazione mira a incrementare l’efficienza e il rapido dispiegamento nel panorama DCIM in crescita di Singapore.