Riassunto esecutivo:

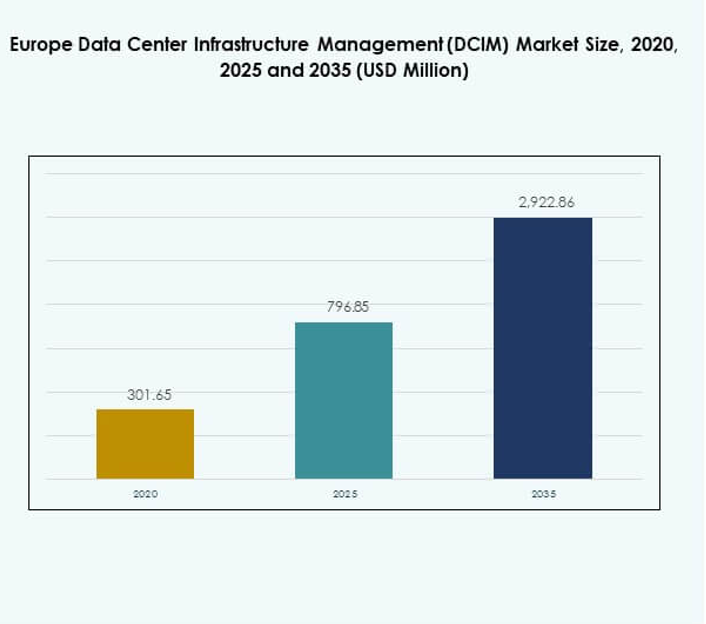

Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) è stato valutato a 301,65 milioni di USD nel 2020, raggiungendo 796,85 milioni di USD nel 2025 e si prevede che raggiungerà 2.922,86 milioni di USD entro il 2035, con un CAGR del 15,66% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2025 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato Europeo della Gestione dell’Infrastruttura dei Data Center (DCIM) 2025 |

USD 796,85 Milioni |

| Mercato Europeo della Gestione dell’Infrastruttura dei Data Center (DCIM), CAGR |

15,66% |

| Dimensione del Mercato Europeo della Gestione dell’Infrastruttura dei Data Center (DCIM) 2035 |

USD 2.922,86 Milioni |

Il mercato è guidato dalla rapida adozione del cloud, dalla trasformazione digitale e dall’integrazione di analisi abilitate all’IA nella gestione delle infrastrutture. Le imprese danno priorità a piattaforme intelligenti per monitorare potenza, raffreddamento e risorse con maggiore efficienza. L’innovazione nelle strategie IT modulari e ibride posiziona il DCIM come essenziale per la resilienza e la sostenibilità. Le aziende investono in strumenti di automazione e predittivi per ridurre i costi operativi, mentre gli investitori vedono l’importanza strategica del mercato nel consentire conformità, efficienza e crescita digitale a lungo termine.

L’Europa occidentale guida il mercato con forti investimenti in data center hyperscale e di colocation, in particolare nel Regno Unito, in Germania e nei Paesi Bassi. Queste regioni beneficiano di infrastrutture digitali avanzate, mandati di sostenibilità forti e iniziative digitali supportate dal governo. L’Europa orientale emerge come un segmento in rapida crescita grazie all’aumento dell’e-commerce, del gaming e dell’adozione di servizi digitali. Paesi come la Polonia e l’Ungheria investono nella modernizzazione, mentre l’Europa meridionale vede espansioni attraverso progetti di vendita al dettaglio, cloud e smart city, creando un panorama di crescita diversificato.

Driver di Mercato

Crescente Domanda di Piattaforme di Gestione dell’Infrastruttura Intelligente in Ambienti Diversificati di Data Center

Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) sta vivendo un notevole slancio con le imprese che adottano piattaforme intelligenti per ottimizzare le prestazioni delle infrastrutture. La rapida crescita delle strutture hyperscale e di colocation aumenta i requisiti per il monitoraggio in tempo reale e la manutenzione predittiva. Le aziende richiedono sistemi integrati capaci di gestire potenza, raffreddamento e variabili ambientali con precisione. Le organizzazioni vedono il DCIM come uno strumento strategico per ridurre le inefficienze operative e migliorare la sostenibilità. Aiuta i data center a gestire carichi di lavoro digitali crescenti in più sedi. Le imprese investono pesantemente in piattaforme che integrano il tracciamento delle risorse e la gestione del ciclo di vita. La forte adozione riflette anche la pressione normativa per allinearsi ai mandati di efficienza energetica. Gli investitori riconoscono che le soluzioni DCIM avanzate stanno diventando indispensabili per l’economia digitale.

- Ad esempio, l’EcoStruxure Asset Advisor di Schneider Electric è stato implementato presso l’University of Rochester Medical Center, consentendo una manutenzione predittiva basata sulle condizioni attraverso il monitoraggio connesso al cloud delle risorse elettriche. Questa implementazione ha risparmiato quasi 1 milione di dollari grazie alla rilevazione precoce dei problemi e ha fornito un ROI di 20:1 con monitoraggio continuo delle risorse e analisi.

Adozione di Analisi Avanzate e AI per Migliorare il Processo Decisionale Operativo

L’intelligenza artificiale e le analisi avanzate stanno trasformando il modo in cui i data center utilizzano il DCIM per ottimizzare le prestazioni. I modelli predittivi aiutano gli operatori a identificare i rischi in anticipo, evitare tempi di inattività e massimizzare l’allocazione delle risorse. Le aziende si concentrano sull’implementazione di moduli guidati dall’AI che tracciano la salute delle risorse e automatizzano la distribuzione dei carichi di lavoro. Fornisce agli operatori informazioni utili che supportano decisioni più rapide. L’integrazione del machine learning assicura che i sistemi di potenza e raffreddamento operino alla massima efficienza. La domanda di AI nel DCIM continua a crescere mentre le organizzazioni perseguono strategie di automazione. Consente alle aziende di scalare le operazioni senza aumenti proporzionali dei costi. Il mercato guadagna importanza strategica per gli investitori che cercano valore a lungo termine nell’infrastruttura digitale.

Spostamenti Verso Operazioni Sostenibili che Guidano l’Implementazione di DCIM ad Alta Efficienza Energetica

L’ottimizzazione energetica rimane un driver principale degli investimenti in tutta Europa, con le aziende che si concentrano sugli obiettivi di sostenibilità. Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) beneficia di mandati governativi che incoraggiano la riduzione del carbonio e l’integrazione delle energie rinnovabili. Le aziende richiedono strumenti DCIM per monitorare l’efficacia dell’uso dell’energia e ridurre i consumi non necessari. Gli operatori implementano sistemi automatizzati che regolano i carichi di raffreddamento per bilanciare prestazioni e risparmi energetici. La domanda cresce ulteriormente con le imprese che mirano a raggiungere obiettivi di responsabilità sociale d’impresa. Anche il finanziamento legato alla sostenibilità guida l’interesse per le operazioni dei data center ad alta efficienza energetica. L’adozione strategica del DCIM crea benefici misurabili in termini di conformità e trasparenza operativa. Per gli investitori, le tecnologie legate alla sostenibilità rappresentano sia la prontezza alla conformità che un vantaggio competitivo.

- Ad esempio, NTT Global Data Centers Europe ha raggiunto il 51% di utilizzo di energia rinnovabile per i carichi non IT nel FY23 e ha implementato raffreddamento guidato dall’AI e sensori intelligenti che hanno ridotto l’uso di energia dei ventilatori del 50%, risparmiando 2,6 GWh all’anno nei data center del Regno Unito, dimostrando riduzioni misurabili nell’efficacia dell’uso dell’energia (PUE) e migliorata sostenibilità.

Crescente Importanza delle Strategie IT Ibride e degli Ambienti Multi-Cloud

L’adozione di strategie IT ibride e multi-cloud accelera la domanda di piattaforme DCIM avanzate. Le organizzazioni in tutta Europa richiedono visibilità su infrastrutture complesse distribuite tra strutture on-premises, cloud e edge. Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) diventa centrale per gestire risorse interconnesse senza soluzione di continuità. Consente alle imprese di tracciare l’utilizzo, migliorare il posizionamento dei carichi di lavoro e ridurre le ridondanze. Le aziende si concentrano anche sul miglioramento della sicurezza e della governance in ambienti distribuiti. Questo cambiamento guida nuovi requisiti per piattaforme DCIM modulari e scalabili. Gli investitori identificano le soluzioni focalizzate sull’ibrido come altamente strategiche, specialmente per le imprese che gestiscono ecosistemi digitali diversificati. La necessità di integrazione tra infrastrutture tradizionali ed emergenti assicura una domanda di mercato sostenuta.

Tendenze di Mercato

Integrazione di IoT e Sensori Intelligenti per Abilitare la Gestione Proattiva delle Strutture

I sensori abilitati all’IoT stanno diventando essenziali per migliorare l’efficienza e la resilienza dei data center. Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) sta assistendo a una rapida adozione di sistemi di monitoraggio basati su sensori. Gli operatori utilizzano strumenti IoT per il tracciamento granulare di potenza, raffreddamento e parametri ambientali. I sensori intelligenti forniscono avvisi in tempo reale, consentendo misure correttive più rapide prima che si verifichino interruzioni. Questa tendenza rafforza le strategie di manutenzione predittiva riducendo al minimo i rischi di inattività. Le aziende trovano le soluzioni basate su IoT scalabili ed efficienti in termini di costi. Crea opportunità per estendere il monitoraggio oltre l’infrastruttura fisica in siti remoti. La dipendenza da dispositivi intelligenti e connessi continua a rimodellare le pratiche operative.

Crescente Uso di Piattaforme DCIM Modulari per Scalabilità e Flessibilità di Implementazione

La domanda di soluzioni DCIM modulari è in aumento poiché le organizzazioni cercano implementazioni più rapide e adattabilità. Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) beneficia delle imprese che cercano piattaforme flessibili che si scalano con i carichi di lavoro. L’architettura modulare supporta l’espansione passo dopo passo senza interrompere le operazioni esistenti. Le aziende adottano queste piattaforme per gestire infrastrutture ibride con minima complessità. I sistemi modulari si allineano anche con i requisiti dinamici nelle strutture di colocation e cloud. Riduce i costi iniziali consentendo l’adozione incrementale delle funzionalità. Gli operatori apprezzano la capacità di integrare moduli specializzati per la gestione di potenza, capacità o risorse. Questa tendenza riflette un forte movimento verso una pianificazione dell’infrastruttura pronta per il futuro.

Adozione Crescente di DCIM Basato su Cloud per Accessibilità e Controllo Remoto

Le piattaforme DCIM basate su cloud stanno guadagnando trazione per la loro flessibilità e accessibilità. Le imprese nel mercato europeo della gestione dell’infrastruttura dei data center (DCIM) implementano soluzioni cloud per gestire le infrastrutture distribuite in modo più efficace. I sistemi basati su cloud consentono agli operatori di supervisionare più strutture da remoto attraverso dashboard centralizzati. Questa accessibilità supporta la rapida crescita negli ambienti di edge computing. Le aziende apprezzano anche i modelli basati su abbonamento che riducono la pressione sugli investimenti di capitale. Migliora la collaborazione tra team geograficamente dispersi. La scalabilità delle soluzioni DCIM basate su cloud consente alle imprese di espandere la capacità senza problemi. La crescente dipendenza dalle piattaforme basate su cloud rafforza la loro posizione nelle strategie IT aziendali.

Spostamento Verso Capacità di Cybersecurity Integrate all’interno dei Framework DCIM

L’integrazione della cybersecurity sta diventando una tendenza centrale poiché i data center affrontano minacce crescenti. Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) si sta evolvendo per includere funzionalità di sicurezza all’interno delle piattaforme di monitoraggio. Le aziende richiedono sistemi DCIM che identifichino anomalie e forniscano avvisi precoci di rischi cibernetici. Gli operatori utilizzano analisi avanzate per proteggere i flussi di dati e l’accesso alle infrastrutture. Riduce le vulnerabilità in ambienti multi-tenant e cloud. L’integrazione della rilevazione delle minacce con la gestione delle infrastrutture fisiche migliora la resilienza complessiva. Le imprese beneficiano di una visibilità unificata su risorse digitali e fisiche. La tendenza posiziona il DCIM come soluzione completa per la mitigazione dei rischi nell’infrastruttura digitale.

Sfide di Mercato

Complessità dell’Integrazione tra Ecosistemi di Infrastrutture e Tecnologie Diversificate

Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) affronta sfide con l’integrazione tra infrastrutture ibride. Gli operatori faticano a unificare sistemi legacy, implementazioni cloud e nuove strutture edge. Ecosistemi di fornitori diversificati aumentano la complessità dell’interoperabilità. Rallenta i tempi di implementazione e aumenta i costi complessivi del progetto. Le aziende spesso richiedono personalizzazioni estese, creando cicli di adozione lunghi. La mancanza di framework standardizzati aggiunge un’altra barriera all’integrazione senza soluzione di continuità. I fornitori devono investire in funzionalità di interoperabilità per alleviare questi problemi. La sfida rimane significativa per le imprese che mirano a snellire le operazioni rapidamente.

Alto Investimento Iniziale e Divario di Competenze nella Gestione di Piattaforme DCIM Avanzate

L’elevata spesa in conto capitale rimane un ostacolo per molte aziende che adottano il DCIM. Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) richiede soluzioni avanzate che spesso richiedono risorse finanziarie e tecniche solide. Le piccole imprese affrontano difficoltà nel giustificare l’investimento rispetto alle esigenze operative immediate. Richiede anche professionisti qualificati capaci di gestire sistemi guidati dall’analisi. La carenza di talenti rallenta il ritmo dell’adozione. I costi di formazione aumentano il carico totale sulle imprese. Gli investitori rimangono cauti dove il ritorno sull’investimento è meno certo. Questa sfida continua a influenzare l’espansione del mercato nei segmenti sensibili ai costi.

Opportunità di Mercato

Espansione del Computing Edge e Ottimizzazione dei Carichi di Lavoro Guidata dall’AI

Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) offre forti opportunità attraverso l’aumento delle strutture edge. Le aziende implementano il DCIM per gestire l’infrastruttura distribuita geograficamente in modo più efficace. Consente l’ottimizzazione dei carichi di lavoro basata sull’AI, garantendo il funzionamento senza interruzioni delle applicazioni mission-critical. Gli operatori vedono opportunità nel rispondere alle industrie sensibili alla latenza. La crescita dei dispositivi connessi rafforza la domanda di soluzioni scalabili. Gli investitori vedono l’integrazione edge come un percorso per entrate a lungo termine. I fornitori che offrono piattaforme agili possono beneficiare di un’adozione rapida. La crescita strategica in questo segmento apre nuove opportunità sia per i player affermati che emergenti.

Crescente Domanda di Soluzioni DCIM Focalizzate sulla Sostenibilità tra le Imprese

Il mercato europeo della gestione dell’infrastruttura dei data center (DCIM) beneficia della crescente domanda di tecnologie verdi. Le imprese richiedono soluzioni che ottimizzino il consumo energetico e riducano le impronte di carbonio. Rafforza la conformità con le rigide normative europee e gli obiettivi di sostenibilità aziendale. Le aziende vedono le piattaforme focalizzate sulla sostenibilità come un modo per costruire una differenziazione competitiva. I fornitori che offrono funzionalità di integrazione delle rinnovabili attirano forte interesse. Il focus sulle operazioni ad alta efficienza energetica