Riassunto esecutivo:

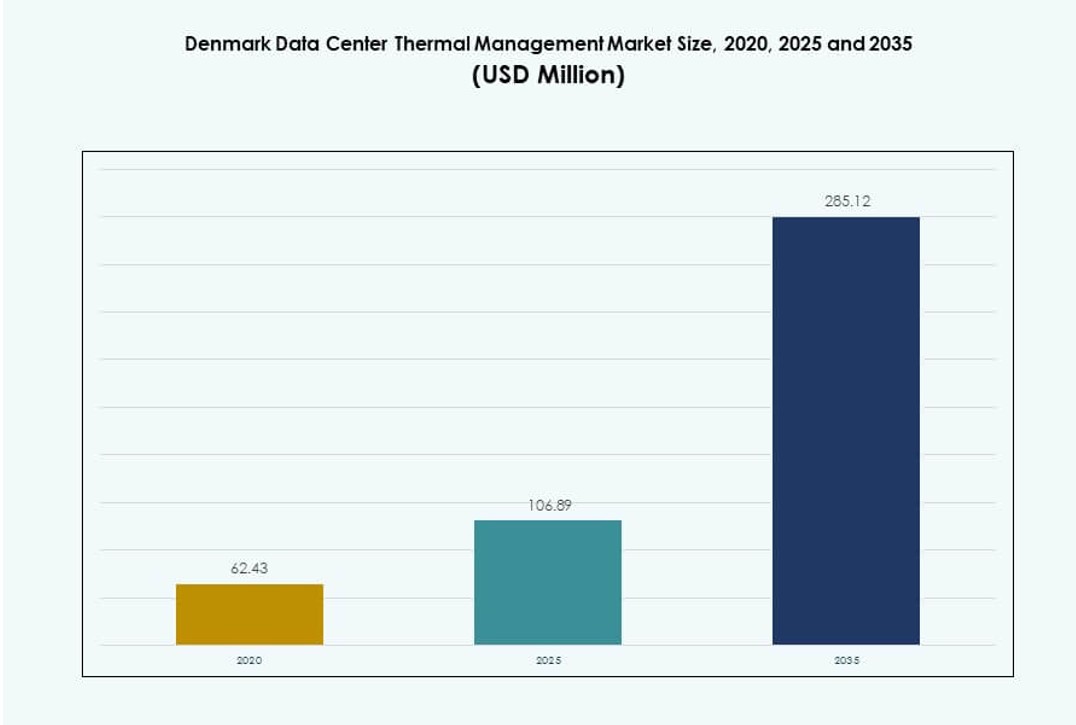

Il mercato della gestione termica dei data center in Danimarca è stato valutato a 62,43 milioni di USD nel 2020, è aumentato a 106,89 milioni di USD nel 2025 e si prevede che raggiungerà 285,12 milioni di USD entro il 2035, con un CAGR del 10,25% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Danimarca 2025 |

106,89 milioni di USD |

| Mercato della Gestione Termica dei Data Center in Danimarca, CAGR |

10,25% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Danimarca 2035 |

285,12 milioni di USD |

Il mercato è guidato dalla crescente domanda di sistemi di raffreddamento efficienti dal punto di vista energetico in mezzo alla crescita dei data center hyperscale e focalizzati sull’IA. Le aziende stanno adottando soluzioni di raffreddamento a liquido e ibride per supportare il calcolo ad alta densità con un ridotto consumo energetico. Il monitoraggio termico intelligente, l’ottimizzazione basata sull’IA e i design modulari stanno rimodellando le operazioni. Questi cambiamenti consentono un migliore utilizzo delle risorse, uptime e conformità ambientale. Per le aziende e gli investitori, il mercato offre un potenziale di crescita a lungo termine allineato con gli obiettivi nazionali verdi della Danimarca e la forte spinta verso l’infrastruttura digitale.

La Grande Copenaghen guida il mercato grazie alle implementazioni hyperscale e alla connettività internazionale. La sua infrastruttura matura attira importanti fornitori di servizi di colocation e cloud. La Danimarca orientale sta emergendo con iniziative del settore pubblico, investimenti in R&S e aggiornamenti focalizzati sulla sostenibilità. La Danimarca occidentale supporta strutture edge e localizzate per applicazioni industriali e rurali. Queste dinamiche subregionali rafforzano il ruolo strategico della Danimarca nel panorama sostenibile dei data center del Nord Europa.

Dinamiche di Mercato:

Fattori di Mercato

Carichi di Lavoro ad Alta Densità di Calcolo Guidano la Domanda di Soluzioni Termiche Avanzate

L’infrastruttura IT aziendale in Danimarca si sta spostando verso rack ad alta densità che superano i 20 kW per rack. Questo intensifica la domanda di sistemi termici di nuova generazione come il raffreddamento a liquido diretto al chip e gli scambiatori di calore posteriori. Gli operatori danno priorità all’efficienza delle prestazioni e alla gestione del calore in spazi ridotti. Il mercato della gestione termica dei data center in Danimarca beneficia di questa transizione, supportando il controllo di precisione sui carichi termici. Le nuove implementazioni si concentrano sulla riduzione del consumo energetico mantenendo l’uptime. I produttori di apparecchiature rispondono sviluppando sistemi su misura per carichi IA e HPC. Questo rafforza la necessità di raffreddamento su misura in ambienti hyperscale compatti. I sistemi termici non sono più funzioni di supporto ma strati critici per la missione. Ciò eleva il ruolo strategico dell’innovazione termica nella pianificazione dell’infrastruttura.

Decarbonizzazione Sostenuta da Politiche che Guidano l’Adozione della Gestione Termica Sostenibile

Le politiche climatiche della Danimarca creano incentivi per i data center a ridurre le emissioni di carbonio. I sistemi termici giocano un ruolo critico nell’efficienza energetica, nel riutilizzo del calore e nel raffreddamento senza acqua. La strategia nazionale incoraggia l’integrazione delle energie rinnovabili nelle operazioni di alimentazione e raffreddamento. Il mercato della gestione termica dei data center in Danimarca riflette questo cambiamento, con operatori che investono in tecnologie che si allineano con le metriche verdi. Il raffreddamento a liquido, i sistemi ad aria ambiente e i raffreddatori a secco sono prioritizzati per il loro profilo di sostenibilità. Supporta la fiducia degli investitori nei risparmi operativi a lungo termine e nella conformità ambientale. I fondi focalizzati sull’ESG mirano ad asset che riducono le emissioni di scope 1 e 2. Il supporto del governo potenzia le ristrutturazioni di siti legacy per allinearsi con nuovi standard termici. Gli operatori implementano raffreddamento intelligente per raggiungere i futuri obiettivi di emissioni.

Applicazioni di AI e Machine Learning che Rafforzano gli Aggiornamenti delle Infrastrutture Termiche

I carichi di lavoro di AI e machine learning richiedono condizioni termiche stabili per prestazioni ottimali. L’economia digitale della Danimarca investe in piattaforme che gestiscono l’addestramento dei modelli, la simulazione e l’automazione. Questi sistemi generano un’alta densità di calore, sfidando i metodi di raffreddamento convenzionali. Il mercato della gestione termica dei data center in Danimarca beneficia dall’espansione delle infrastrutture AI. I sistemi pronti per l’AI adottano un raffreddamento ibrido, combinando liquido e aria per prestazioni e resilienza. Garantisce minime fluttuazioni termiche e maggiore efficienza del carico di lavoro. Le piattaforme di raffreddamento intelligenti utilizzano anche l’AI per ottimizzare l’uso dell’energia in tempo reale. Questa integrazione riduce l’OPEX e supporta la scalabilità. La gestione termica è diventata uno strato fondamentale nel design delle infrastrutture AI.

- Ad esempio, il campus data center N01 di Bulk Infrastructure in Norvegia ha aggiunto una struttura da 12 MW nel 2023, completamente contrattualizzata per soddisfare la domanda di carichi di lavoro AI e HPC ad alta densità. Il campus opera al 100% con energia rinnovabile e supporta infrastrutture scalabili GPU e CPU.

Crescente Colocazione e Distribuzione Edge che Accelerano Strategie Termiche Scalabili

I fornitori di colocazione espandono le strutture per soddisfare la crescente domanda aziendale di servizi cloud e ibridi. Queste strutture devono supportare carichi di lavoro diversificati e strategie di raffreddamento a livelli. I sistemi termici modulari permettono una rapida scalabilità attraverso le fasi. Il mercato della gestione termica dei data center in Danimarca riflette questa flessibilità con una crescente domanda di soluzioni basate su fila e rack. I data center edge emergono nelle zone urbane e industriali, richiedendo un raffreddamento localizzato. Ciò guida l’innovazione in sistemi di raffreddamento compatti ed efficienti dal punto di vista energetico. Le aziende di colocazione adottano la gestione termica predittiva per garantire la continuità operativa. Il raffreddamento standardizzato aiuta a ridurre i tempi di installazione e garantisce l’uniformità del design. I fornitori di infrastrutture investono in piattaforme flessibili per soddisfare le future esigenze termiche.

- Ad esempio, Aalborg Forsyning sta implementando quattro pompe di calore MAN Energy Solutions con una capacità totale di 177 MW, utilizzando l’acqua di mare come fonte di calore per il riscaldamento urbano. Si prevede che questo sistema ridurrà fino a 210.000 tonnellate di CO₂ all’anno, supportando la transizione energetica verde della Danimarca.

Tendenze di Mercato

Adozione del Riutilizzo del Calore e Integrazione del Riscaldamento Urbano nei Siti dei Data Center

L’impegno della Danimarca per la sostenibilità include l’utilizzo del calore di scarto dai data center per il riscaldamento pubblico. Gli operatori integrano i sistemi di riutilizzo del calore con le reti municipali per uso residenziale o industriale. Questo modello riduce le emissioni di carbonio mentre monetizza l’energia termica in eccesso. Il Mercato della Gestione Termica dei Data Center in Danimarca

riflette questa integrazione sia nelle strutture hyperscale che in quelle aziendali. Costruisce partnership intersettoriali tra fornitori di servizi pubblici e operatori di colocation. L’infrastruttura di raffreddamento ora include scambiatori di calore e moduli di trasferimento intelligenti. Il riutilizzo del calore allinea le strategie termiche con gli obiettivi dell’economia circolare. Supporta le approvazioni dei permessi e migliora il sostegno pubblico. Gli operatori acquisiscono un valore patrimoniale a lungo termine attraverso la circolarità energetica.

Espansione del Raffreddamento a Immersione in Strutture AI e di Calcolo ad Alte Prestazioni

Il raffreddamento a immersione entra nella distribuzione mainstream in ambienti di elaborazione AI e blockchain. La tecnologia immerge l’hardware in un liquido dielettrico per gestire l’uscita termica estrema. La sua efficienza supera i sistemi convenzionali in ambienti rack compatti. Il Mercato della Gestione Termica dei Data Center in Danimarca include una forte crescita nelle configurazioni basate sull’immersione. Gli operatori apprezzano lo spazio ridotto, le parti meccaniche minime e una migliore rimozione del calore. Consente un funzionamento silenzioso e minori costi di manutenzione. I fornitori offrono moduli di immersione prefabbricati per semplificare la distribuzione. Migliora le densità dei rack in siti con spazio limitato. I data center con un’alta presenza di AI adottano il raffreddamento a immersione per supportare carichi di rack da 200–300 kW.

Uso della Gestione Termica Basata su AI per l’Ottimizzazione in Tempo Reale e la Previsione dei Guasti

Gli operatori ora utilizzano strumenti basati su AI per monitorare e controllare i carichi termici nelle strutture. Queste piattaforme tracciano la temperatura, il flusso d’aria e il consumo energetico nei rack in tempo reale. L’AI prevede anomalie di sistema e avvia regolazioni preventive per evitare guasti. Il Mercato della Gestione Termica dei Data Center in Danimarca supporta l’adozione di controlli termici integrati DCIM. Le piattaforme software raccomandano profili di raffreddamento basati su modelli di utilizzo e dati meteorologici. Migliora l’efficienza energetica evitando il raffreddamento eccessivo. Questa tendenza riduce il carico di lavoro del personale e migliora le metriche di uptime. I sistemi predittivi offrono intuizioni che guidano una migliore pianificazione. I data center vedono il raffreddamento basato su AI come un abilitatore strategico di costi e prestazioni.

Passaggio a Soluzioni di Gestione Termica Modulari e Scalabili nelle Nuove Costruzioni

I sistemi di raffreddamento prefabbricati e modulari guadagnano favore per la rapida distribuzione e la facile scalabilità. Gli operatori richiedono unità termiche che possano espandersi con i carichi IT attraverso le fasi di crescita. Il raffreddamento modulare riduce i tempi di costruzione mantenendo l’integrità del sistema. Il Mercato della Gestione Termica dei Data Center in Danimarca riflette questo passaggio verso design containerizzati e plug-and-play. Supporta i fornitori di colocation che costruiscono in fasi. I sistemi modulari si integrano con sistemi sia liquidi che ad aria. I fornitori offrono compatibilità con configurazioni a corridoio caldo/freddo e metodi di raffreddamento ibridi. Aiuta gli operatori a evitare il sovradimensionamento rimanendo pronti all’espansione. L’infrastruttura termica modulare accelera il time-to-market e il controllo dei costi.

Sfide del Mercato

Bilanciare il Raffreddamento dei Rack ad Alta Densità con gli Obiettivi Nazionali di Efficienza Energetica

I server ad alta densità generano carichi termici estremi che mettono a dura prova l’infrastruttura di raffreddamento tradizionale. Mentre gli operatori adottano il raffreddamento a liquido, integrarlo con i sistemi ad aria esistenti rimane complesso. Molti impianti non hanno la disposizione necessaria per supportare il raffreddamento diretto al chip o per immersione. Il mercato della gestione termica dei data center in Danimarca affronta la pressione di conciliare carichi di lavoro ad alte prestazioni con i mandati di sostenibilità. Gli operatori devono rimanere entro i limiti di utilizzo energetico anche quando la domanda aumenta. La mancata ottimizzazione del raffreddamento porta a instabilità del sistema e maggiori OPEX. Le normative sui servizi pubblici si stringono attorno all’uso di energia per metro quadrato. Ciò costringe i fornitori a bilanciare le prestazioni con la conformità. L’infrastruttura esistente richiede costosi aggiornamenti per soddisfare le moderne esigenze di raffreddamento.

Forza lavoro limitata e ritardi di integrazione nei progetti di raffreddamento avanzato

Il dispiegamento di sistemi di raffreddamento intelligenti o ibridi richiede spesso conoscenze specialistiche. Le lacune di talento locale nella modellazione CFD, nei controlli termici AI e nella gestione dei sistemi fluidi ritardano il lancio. I progetti si bloccano a causa della complessità di integrazione tra interfacce software e hardware. Il mercato della gestione termica dei data center in Danimarca deve superare la limitata esperienza tecnica nei centri regionali. La dipendenza dai fornitori aumenta quando le capacità interne sono basse. Ciò rallenta la messa in servizio e aumenta i rischi di dispiegamento. La formazione continua e lo sviluppo delle competenze diventano essenziali. I ritardi aumentano il CAPEX e frustrano i clienti di colocation in attesa di accesso. L’integrazione di alto livello tra i livelli IT e OT rimane una barriera persistente.

Opportunità di Mercato

Crescente preferenza per il raffreddamento intelligente e sostenibile tra gli operatori hyperscale

Le aziende hyperscale continuano a investire nel raffreddamento intelligente per raggiungere obiettivi ESG e di efficienza. Il profilo di energia rinnovabile della Danimarca aumenta l’attrattiva per l’espansione di strutture verdi. Il mercato della gestione termica dei data center in Danimarca offre un forte potenziale per sistemi di raffreddamento scalabili e a basse emissioni. Supporta l’investimento in ibridi liquido-aria e piattaforme di monitoraggio guidate dall’AI. Gli operatori cercano fornitori con metriche di efficienza comprovate e compatibilità con strategie di compensazione del carbonio.

L’aumento del dispiegamento edge guida l’innovazione nel raffreddamento compatto e remoto

Il calcolo edge richiede soluzioni termiche su misura per micro strutture in siti remoti o urbani. Le iniziative di smart city della Danimarca e i rollout IoT spingono la domanda di infrastrutture localizzate. Il mercato della gestione termica dei data center in Danimarca crea opportunità in unità di raffreddamento compatte e auto-regolanti. I fornitori traggono vantaggio da prodotti specifici per l’edge con caratteristiche di rapido dispiegamento. La crescita del mercato è direttamente collegata all’automazione termica guidata da sensori nei nodi edge.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Danimarca grazie alle espansioni hyperscale. Queste strutture rappresentano la quota più alta guidata da grandi carichi IT e mandati di efficienza energetica. I centri di medie dimensioni seguono da vicino, servendo carichi di lavoro aziendali e pubblici. I piccoli data center rimangono rilevanti per il calcolo edge e il recupero di emergenza. Le grandi strutture investono di più nel raffreddamento liquido e ibrido per gestire ambienti server densi.

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane il segmento più ampiamente utilizzato a causa dei sistemi legacy e dell’efficienza dei costi. Le configurazioni ad aria diretta e corsie calde/fredde dominano nelle installazioni piccole e medie. Il raffreddamento a liquido sta crescendo rapidamente, guidato dall’infrastruttura AI e HPC, con il raffreddamento diretto al chip che emerge come tecnologia chiave. I sistemi ibridi che combinano liquido e aria servono ambienti ad alta densità e scalabili. I sistemi termoelettrici e a cambiamento di fase restano di nicchia ma supportano l’innovazione.

Per Componente

L’hardware contribuisce alla quota di ricavi più grande nel mercato della gestione termica dei data center in Danimarca. La domanda deriva da unità di raffreddamento fisiche, ventilatori, scambiatori di calore e sistemi di distribuzione del liquido. Il software sta crescendo grazie a DCIM, strumenti CFD e sistemi di controllo basati su AI. I servizi acquisiscono importanza nei retrofit, nella manutenzione preventiva e nel monitoraggio in tempo reale, specialmente per strutture di colocation e multi-tenant.

Per Hardware

Le unità di raffreddamento e i refrigeratori guidano il segmento hardware, seguiti da ventilatori e scambiatori di calore. Le configurazioni avanzate utilizzano unità a porta posteriore e moduli a liquido diretto. I sistemi di tubazioni e distribuzione del fluido sono essenziali per il raffreddamento a liquido. Altri componenti come i sistemi di rilevamento delle perdite e i controllori del flusso d’aria aumentano l’affidabilità. Le prestazioni dell’hardware influenzano direttamente il tempo di attività e i parametri di PUE.

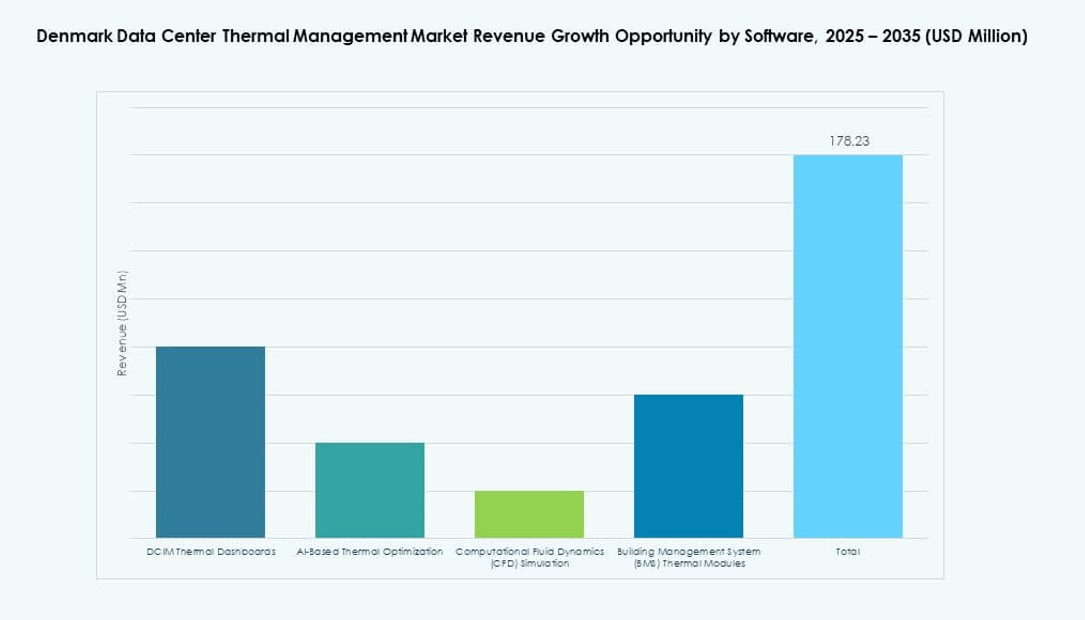

Per Software

I dashboard DCIM guidano l’adozione, consentendo visibilità centralizzata e controllo termico. Le piattaforme di ottimizzazione AI seguono, offrendo analisi in tempo reale e apprendimento del sistema. Gli strumenti di simulazione CFD supportano la pianificazione del flusso d’aria sia in progetti greenfield che di retrofit. I moduli BMS integrano il raffreddamento con i controlli più ampi delle strutture. Questi strumenti aiutano a ridurre l’intervento manuale e a potenziare l’automazione in ambienti termici complessi.

Per Servizi

L’installazione e la messa in servizio dominano, specialmente per nuove costruzioni ed espansioni di capacità. La manutenzione preventiva assicura l’affidabilità a lungo termine del sistema ed evita tempi di inattività. Il Monitoring-as-a-Service guadagna dagli operatori che esternalizzano il monitoraggio della temperatura e il rilevamento dei guasti. I servizi di retrofit e aggiornamento aumentano con la modernizzazione delle infrastrutture invecchiate. Altri includono formazione, consulenza e audit delle prestazioni per migliorare l’output del sistema.

Per Tipo di Data Center

I centri hyperscale detengono la quota maggiore con l’espansione continua da parte delle aziende tecnologiche globali. Anche i fornitori di colocation/cloud investono in piattaforme termiche scalabili. I centri aziendali utilizzano sistemi standardizzati ma cercano risparmi energetici. I centri edge e micro emergono con raffreddamento compatto e integrato. Altri data center includono strutture governative e universitarie, concentrandosi su affidabilità e metriche verdi.

Per Struttura

Il raffreddamento basato su stanza domina ancora nelle configurazioni legacy ma perde quota a favore dei sistemi modulari. Il raffreddamento basato su rack guadagna nei data center edge e AI grazie alla compattezza. I sistemi basati su fila trovano un equilibrio tra scalabilità e prestazioni. I fornitori si concentrano su offerte integrate che supportano una rapida implementazione e controllo energetico. I sistemi rack e fila si allineano con ambienti ad alta densità e ibridi.

Approfondimenti Regionali

La Grande Copenaghen Guida gli Investimenti in Hyperscale e Colocation

La Greater Copenhagen detiene oltre il 60% del mercato della gestione termica dei data center in Danimarca grazie ai campus iperscalari e ai nodi di rete. Il suo accesso alla fibra internazionale, la rete elettrica stabile e l’energia pulita la rendono ideale per grandi implementazioni. I principali fornitori di colocation espandono le strutture per servire i crescenti carichi di lavoro aziendali. Rimane l’epicentro per installazioni pronte per l’IA e ad alta densità. Le partnership pubblico-private accelerano l’integrazione delle reti intelligenti per operazioni termiche efficienti.

- Ad esempio, STACK Infrastructure ha aperto un campus di data center fuori Copenaghen a Høje-Taastrup, assicurando una capacità energetica iniziale per più sale raffreddate ad acqua per supportare carichi di lavoro IA ad alta densità.

La Danimarca Orientale Emergent con Integrazione delle Energie Rinnovabili e Progetti di Data Center Verdi

La Danimarca orientale contribuisce con circa il 25% della quota di mercato, guidata dalla disponibilità di energia rinnovabile e dalle esigenze IT del settore pubblico. Città come Odense e Køge attirano attenzione grazie alla disponibilità di terreni e infrastrutture per il riutilizzo del calore. Gli operatori sfruttano le reti di teleriscaldamento per monetizzare il calore in eccesso. Promuove l’adozione di scambiatori di calore e moduli di recupero termico. La regione supporta data center di medie dimensioni per ricerca, sanità e governo elettronico.

La Danimarca Occidentale Sostiene la Crescita delle Infrastrutture Edge e Regionali

La Danimarca occidentale rappresenta quasi il 15% della quota di mercato, supportata da implementazioni edge e hub secondari. I governi locali promuovono l’accesso digitale nelle zone rurali e industriali. Strutture più piccole utilizzano sistemi di raffreddamento modulari e design containerizzati. Ciò consente un’installazione rapida e un basso impatto ambientale. I fornitori regionali puntano a soluzioni energeticamente efficienti per il recupero di emergenza e applicazioni sensibili alla latenza. L’attività di mercato cresce con l’espansione degli ecosistemi 5G e IoT.

- Ad esempio, Thylander prevede un data center iperscalare da 100 MW a Esbjerg con una fase iniziale da 10-20 MW nel 2026, integrando il raffreddamento con acqua di mare da una ex centrale elettrica e il calore in eccesso nel teleriscaldamento locale.

Approfondimenti Competitivi:

- Vertiv Group Corp.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Asetek, Inc.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Danfoss

- Grundfos

I concorrenti nel mercato della gestione termica dei data center in Danimarca si concentrano sulla differenziazione e personalizzazione dei prodotti per ambienti ad alte prestazioni. Le aziende leader sfruttano forti reti di servizi e riconoscimento del marchio per assicurarsi grandi contratti con fornitori iperscalari e di colocation. Ciò spinge i fornitori a migliorare l’efficienza dei sistemi, il design modulare e gli strumenti di monitoraggio in tempo reale. Le partnership tra produttori di hardware termico e sviluppatori di software rafforzano le funzionalità di manutenzione predittiva e ottimizzazione. I player di fascia media enfatizzano soluzioni di nicchia come il raffreddamento a immersione o sistemi compatti per strutture edge. La competizione sui prezzi influenza le decisioni di acquisto per i data center più piccoli. I fornitori affermati guidano l’innovazione attraverso R&S e frequenti aggiornamenti dei prodotti. La quota di mercato si sposta verso aziende che offrono soluzioni scalabili con un costo totale di proprietà inferiore e prestazioni affidabili.

Sviluppi Recenti:

- A dicembre 2025, Trane Technologies ha stipulato un accordo per acquisire Stellar Energy Digital, integrando il raffreddamento modulare nella sua unità HVAC delle Americhe per la crescita dei data center. L’operazione mira a soluzioni agili e sostenibili per la gestione termica ad alta crescita.

- A novembre 2025, Daikin Applied ha acquisito Chilldyne per il raffreddamento a liquido a pressione negativa diretto al chip, completando gli acquisti precedenti per l’efficienza su larga scala.