Riassunto esecutivo:

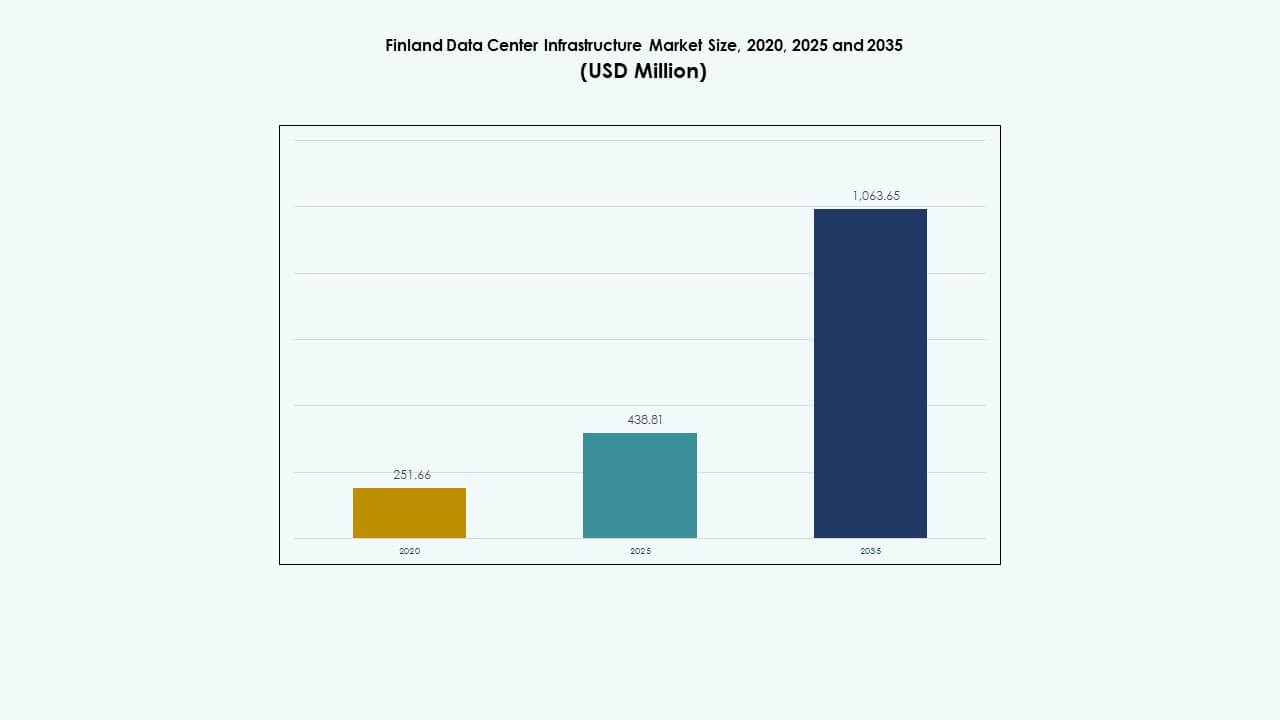

La dimensione del mercato delle infrastrutture dei data center in Finlandia è stata valutata a 251,66 milioni di USD nel 2020, è cresciuta a 438,81 milioni di USD nel 2025 e si prevede che raggiungerà 1.063,65 milioni di USD entro il 2035, con un CAGR del 9,19% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Finlandia 2025 |

438,81 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Finlandia, CAGR |

9,19% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Finlandia 2035 |

1.063,65 Milioni di USD |

La crescente trasformazione digitale, la forte adozione del cloud e l’integrazione rapida di sistemi basati sull’IA spingono l’espansione delle infrastrutture in Finlandia. L’innovazione nel raffreddamento efficiente dal punto di vista energetico, nelle costruzioni modulari e nell’integrazione delle energie rinnovabili migliora la sostenibilità operativa. Il mercato riveste un’importanza strategica per gli investitori grazie a regolamenti stabili, alta affidabilità della rete e attenzione del governo alle infrastrutture digitali sostenibili.

La Finlandia meridionale e settentrionale guidano la crescita del mercato grazie a reti in fibra consolidate, fornitura di energia affidabile e vicinanza a grandi cluster urbani e hyperscale. La Finlandia occidentale mostra un forte potenziale con carichi di lavoro industriali in espansione. La Finlandia orientale sta emergendo come un hub resiliente per data center modulari e edge che supportano la connettività regionale e la ridondanza.

Dinamiche di Mercato:

Dinamiche di Mercato:

Crescente Domanda di Cloud ed Espansione delle Infrastrutture Digitali

Il mercato delle infrastrutture dei data center in Finlandia guadagna forte slancio dall’adozione rapida dei servizi cloud. Le imprese migrano i carichi di lavoro al cloud per supportare la trasformazione digitale e le operazioni remote. Ciò guida implementazioni su larga scala di archiviazione dati, calcolo e risorse di rete in tutta la Finlandia. L’uso crescente di piattaforme SaaS accelera le esigenze infrastrutturali sia nel settore privato che pubblico. Gli investimenti da parte di hyperscaler globali rafforzano la competizione di mercato. Gli operatori domestici espandono le zone di disponibilità regionale per applicazioni sensibili alla latenza. Le partnership strategiche tra fornitori di telecomunicazioni e aziende di data center migliorano la connettività. La tendenza evidenzia il ruolo crescente della Finlandia come hub regionale dei dati.

- Ad esempio, Microsoft sta costruendo tre data center a Espoo, Vihti e Kirkkonummi, con cerimonie di inaugurazione tenutesi il 21 maggio 2025 in tutti i siti. Ciò guida implementazioni su larga scala di archiviazione dati, calcolo e risorse di rete in tutta la Finlandia.

Integrazione di Tecnologie Energeticamente Efficienti e Sostenibili

Il mercato beneficia di importanti cambiamenti verso data center alimentati da energie rinnovabili. Gli operatori adottano sistemi avanzati di raffreddamento a liquido, recupero del calore di scarto e ottimizzazione energetica basata su AI. Riflette il forte focus nazionale della Finlandia sulla sostenibilità e la tecnologia verde. I vantaggi climatici locali riducono il consumo energetico in grandi strutture. Gli investitori danno priorità agli asset a basse emissioni di carbonio per raggiungere obiettivi ambientali, sociali e di governance. I fornitori di tecnologia promuovono l’integrazione della rete intelligente per stabilizzare l’approvvigionamento energetico. Gli incentivi politici incoraggiano gli operatori ad adottare pratiche energetiche circolari. Questa tendenza posiziona la Finlandia come un modello leader per l’infrastruttura digitale eco-efficiente.

Accelerazione delle Implementazioni di 5G, IoT e Edge Computing

Il rapido lancio delle reti 5G e IoT guida l’espansione dell’infrastruttura di calcolo localizzata. I data center edge crescono per gestire carichi di lavoro a bassa latenza nelle città e nelle zone industriali. Il mercato dell’infrastruttura dei data center in Finlandia beneficia dell’elevata affidabilità della rete e di una solida dorsale in fibra. Gli operatori sviluppano sistemi edge modulari che completano siti di colocation e hyperscale più grandi. Le applicazioni IoT industriali nella produzione e nella logistica guidano la domanda di elaborazione distribuita. Le aziende di telecomunicazioni aggiornano i sistemi di backhaul per allinearsi alla crescita del traffico di nuova generazione. Il supporto del governo per l’infrastruttura intelligente rafforza l’espansione della capacità a lungo termine. L’edge computing crea nuove opportunità per le imprese guidate dall’innovazione.

Investimenti Strategici da Parte di Operatori Globali e Locali

Il crescente flusso di capitali da parte di investitori globali modella l’ecosistema dei dati in evoluzione. Include investimenti da parte di aziende hyperscale, gruppi di private equity e fondi infrastrutturali. Gli operatori finlandesi sfruttano la forte stabilità geopolitica e la connettività avanzata per l’espansione. Le alleanze dei data center locali migliorano l’approvvigionamento energetico e la resilienza operativa. La struttura regolatoria trasparente del mercato attrae attori internazionali in cerca di ritorni prevedibili. I fornitori di co-location ampliano le strutture per ospitare clienti multinazionali. Rafforza la posizione della Finlandia all’interno del corridoio digitale nordico. La crescente collaborazione transfrontaliera con Svezia ed Estonia migliora lo scambio di dati e l’affidabilità del servizio.

- Ad esempio, Microsoft ha acquisito 21 ettari a Espoo per 30,9 milioni di euro per avanzare nella regione del data center della Finlandia meridionale.

Tendenze di Mercato

Tendenze di Mercato

Spostamento Verso Modelli di Costruzione Modulari e Prefabbricati

Gli sviluppatori preferiscono sempre più le costruzioni modulari dei data center per una consegna più rapida. Le unità prefabbricate riducono i tempi di costruzione e consentono una scalabilità flessibile. Il mercato dell’infrastruttura dei data center in Finlandia adotta questi metodi per soddisfare la crescente domanda digitale. I sistemi modulari migliorano il controllo energetico e l’agilità operativa per gli operatori. La prefabbricazione riduce i rischi in loco e garantisce standard di prestazione uniformi. Le aziende EPC e i fornitori di attrezzature integrano moduli assemblati in fabbrica nei progetti regionali. La domanda di configurazioni scalabili e portatili cresce tra i giocatori di colocation ed edge. Questa tendenza ridefinisce l’efficienza del deployment nell’ecosistema dei dati in evoluzione della Finlandia.

Aumento del Monitoraggio e dell’Automazione dell’Infrastruttura Guidati dall’AI

Gli strumenti di intelligenza artificiale e analisi svolgono un ruolo crescente nell’ottimizzazione delle operazioni dei data center. Gli algoritmi di apprendimento automatico prevedono guasti, gestiscono carichi di lavoro e ottimizzano l’uso dell’energia. Le strutture finlandesi implementano l’automazione per la gestione della temperatura, dell’energia e della capacità. Ciò aumenta il tempo di attività e riduce i costi operativi in tutte le strutture. I fornitori integrano gemelli digitali per simulare le prestazioni dell’infrastruttura sotto vari carichi. L’analisi predittiva consente una manutenzione proattiva per i sistemi critici. L’IA migliora l’efficienza della forza lavoro e consente decisioni più intelligenti. L’automazione rimodella la strategia operativa nei principali data center finlandesi.

Adozione Aumentata di Fonti di Energia Rinnovabile e Carbon-Neutral

La transizione verso l’energia rinnovabile rimane centrale per la crescita a lungo termine. I data center utilizzano elettricità da idroelettrico, eolico e biomassa per ridurre le emissioni. Il mercato delle infrastrutture dei data center in Finlandia avanza verso la piena neutralità carbonica. Le partnership con le aziende di servizi pubblici consentono contratti di energia verde a lungo termine. Gli operatori investono in sistemi di accumulo di energia per garantire affidabilità durante i picchi di carico. La domanda di certificati di energia rinnovabile cresce tra gli utenti di colocation e aziendali. I programmi di riutilizzo del calore convertono l’energia in eccesso in reti di riscaldamento distrettuale. Queste iniziative rafforzano l’immagine della Finlandia come hub sostenibile per i data center.

Crescente Importanza dei Quadri di Sicurezza e Conformità

Il rafforzamento delle regole di cybersecurity e protezione dei dati guida il potenziamento delle infrastrutture. Gli operatori finlandesi adottano sistemi avanzati di monitoraggio e rilevamento delle minacce. Ciò garantisce la piena conformità con il GDPR dell’UE e i quadri di privacy nazionali. La sovranità dei dati diventa un fattore di progettazione fondamentale nelle strutture hyperscale e aziendali. Le aziende implementano livelli di rete segmentati per isolare i flussi di dati sensibili. Meccanismi di audit e crittografia robusti proteggono le risorse mission-critical. La collaborazione del settore con le agenzie regolatorie costruisce fiducia a lungo termine. I quadri di sicurezza rafforzati rendono la Finlandia un ambiente preferito per l’hosting di dati per i clienti globali.

Sfide del Mercato

Sfide del Mercato

Alti Costi Energetici e Dipendenza dall’Integrazione Rinnovabile

Il mercato delle infrastrutture dei data center in Finlandia affronta pressioni sui costi dovute ai prezzi dell’energia fluttuanti. Gli operatori dipendono fortemente dall’integrazione delle energie rinnovabili, che richiede una gestione avanzata dell’energia. Bilanciare affidabilità e sostenibilità aggiunge complessità alle operazioni. L’alto investimento in sistemi di raffreddamento e aggiornamenti della rete aumenta l’esborso di capitale iniziale. Le variazioni stagionali dell’energia influenzano l’equilibrio del carico nelle regioni remote. I carichi di lavoro ad alta intensità energetica creano stress sulle reti di approvvigionamento nazionali. Le aziende devono coordinarsi strettamente con le utility per garantire prestazioni costanti. Queste sfide influenzano la pianificazione operativa e la redditività tra i partecipanti al mercato.

Requisiti Normativi Complessi e Limiti di Scalabilità delle Infrastrutture

Le rigide leggi ambientali, edilizie e urbanistiche rallentano i nuovi progetti di data center. I ritardi nei permessi influenzano le tempistiche dei progetti e la fiducia degli investitori. Ciò spinge le aziende ad adottare strategie di costruzione a fasi per gestire il rischio di conformità. La carenza di manodopera qualificata ostacola la rapida espansione di strutture avanzate. La scalabilità dell’infrastruttura affronta vincoli in alcune zone urbane a causa della scarsità di spazio. La necessità di competenze specializzate nella progettazione aumenta i costi per i piccoli operatori. Gli operatori navigano tra standard diversi in termini di uso energetico, sicurezza e protezione dei dati. Una collaborazione efficace con i responsabili politici rimane fondamentale per una crescita sostenuta del mercato.

Opportunità di Mercato

Espansione degli Investimenti in Infrastrutture Hyperscale e Edge

Il forte interesse degli investitori guida la prossima ondata di espansione hyperscale in Finlandia. Le aziende globali cercano ambienti stabili per AI, analisi e carichi di lavoro cloud. Il mercato delle infrastrutture dei data center in Finlandia beneficia di terreni disponibili e risorse rinnovabili. Le strutture edge aprono nuove possibilità per i settori delle telecomunicazioni e industriali. Le startup tecnologiche locali accedono a infrastrutture scalabili. I corridoi di dati regionali consentono una consegna più rapida dei contenuti in tutta Europa. Gli incentivi governativi promuovono la partecipazione straniera nei progetti di infrastrutture digitali. Questa sinergia alimenta una crescita di mercato diversificata attraverso gli ecosistemi di dati.

Integrazione di Soluzioni Intelligenti di Alimentazione e Raffreddamento per l’Efficienza di Prossima Generazione

Gli operatori esplorano la gestione energetica guidata dall’AI e i design avanzati di raffreddamento. I sistemi intelligenti si adattano ai carichi di lavoro in tempo reale per ridurre l’uso di energia. Ciò migliora la sostenibilità operativa e aumenta il tempo di attività. L’immersione liquida e il raffreddamento diretto al chip riducono il consumo di risorse. L’automazione supporta l’efficienza predittiva e la pianificazione della manutenzione. I fornitori co-sviluppano soluzioni su misura per le condizioni climatiche nordiche. Il passaggio verso infrastrutture intelligenti rafforza la differenziazione competitiva per i data center finlandesi. L’efficienza guidata dall’innovazione apre nuove frontiere di investimento per gli stakeholder a lungo termine.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica guida il mercato delle infrastrutture dei data center in Finlandia grazie al forte investimento nei sistemi di alimentazione. Gli operatori danno priorità alla ridondanza e all’efficienza energetica in UPS, PDU e sistemi BESS. L’infrastruttura meccanica segue, supportata dalla domanda di sistemi avanzati di raffreddamento e contenimento. L’infrastruttura IT e di rete rimane vitale per l’ottimizzazione della connettività e delle prestazioni. I componenti civili e architettonici evolvono con pratiche di costruzione modulari che migliorano la scalabilità. Ogni segmento contribuisce a operazioni affidabili, efficienti e sostenibili in strutture nuove ed esistenti.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) dominano poiché l’affidabilità diventa una priorità assoluta. I sistemi di accumulo di energia a batteria (BESS) guadagnano terreno per stabilizzare l’uso delle energie rinnovabili. Le PDU e gli interruttori di trasferimento assicurano una distribuzione dell’energia senza interruzioni. Le connessioni alla rete di servizi pubblici si espandono per supportare le crescenti impronte hyperscale. Il mercato delle infrastrutture dei data center in Finlandia mostra un crescente investimento in tecnologie di alimentazione intelligenti. Le aziende migliorano l’efficienza energetica garantendo la continuità durante le interruzioni di corrente. La domanda di architetture energetiche sostenibili e resilienti continua a rafforzare la crescita del settore.

Per Infrastruttura Meccanica

Le soluzioni di raffreddamento costituiscono la spina dorsale della strategia di gestione termica nelle strutture finlandesi. Refrigeratori, sistemi di contenimento e pompe migliorano la stabilità operativa e riducono lo spreco energetico. Il mercato delle infrastrutture dei data center in Finlandia adotta design innovativi come il raffreddamento a liquido e a immersione. Le basse temperature ambientali supportano l’efficienza del raffreddamento naturale. Le unità di raffreddamento modulari ottengono accettazione per la scalabilità nei carichi di lavoro misti. Gli operatori si allineano con gli obiettivi ecologici attraverso programmi di riutilizzo del calore. Le innovazioni meccaniche garantiscono un equilibrio tra efficienza energetica e affidabilità del sistema.

Per Civile / Strutturale & Architettonico

Il design della costruzione enfatizza fondamenta robuste e strutture modulari per la scalabilità. La preparazione del sito si allinea con gli standard nordici per la sicurezza e la durabilità climatica. Il mercato delle infrastrutture dei data center in Finlandia integra pavimenti rialzati e recinzioni prefabbricate per la flessibilità. Il design della sovrastruttura e dell’involucro edilizio migliora il flusso d’aria e il controllo della temperatura. L’uso di telai in acciaio e cemento garantisce forza a lungo termine. Le innovazioni architettoniche contribuiscono all’efficienza dei costi e alla sostenibilità. Gli operatori investono in sistemi strutturali flessibili per consentire futuri retrofit ed espansioni.

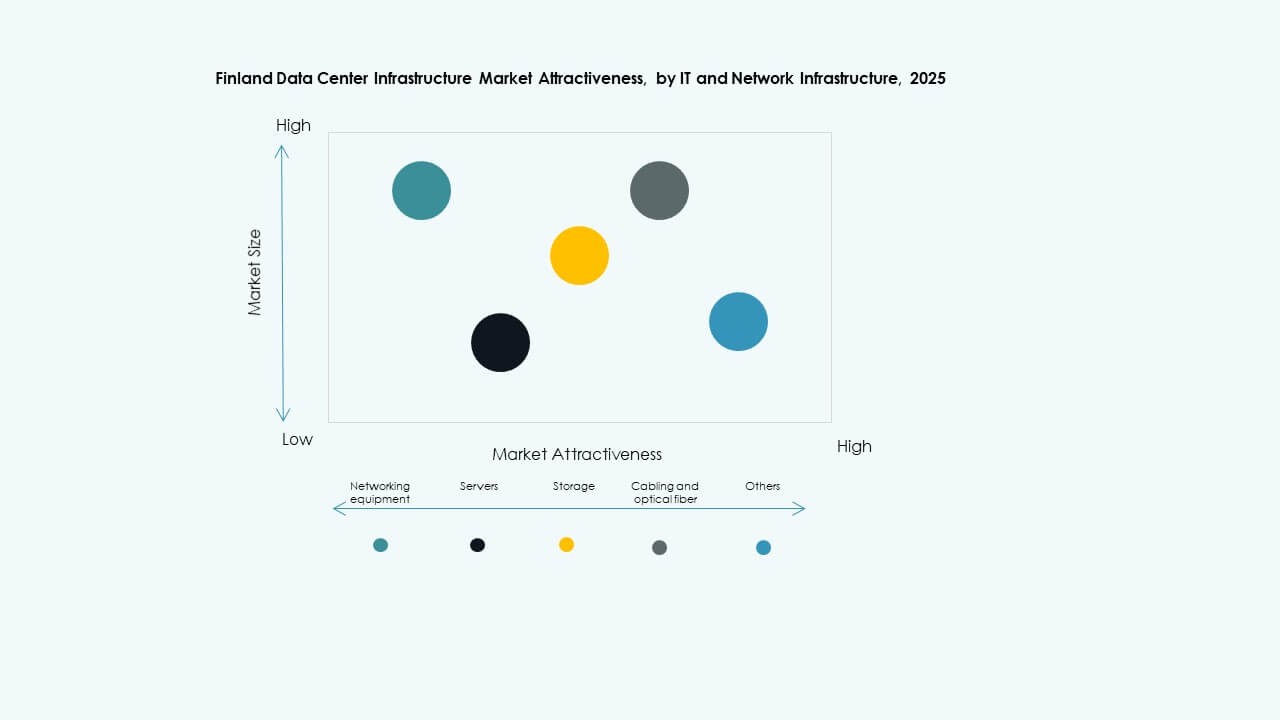

Per IT & Infrastruttura di Rete

Le apparecchiature di rete e i server dominano le priorità di investimento all’interno delle strutture finlandesi. L’infrastruttura di archiviazione e cablaggio evolve con standard di trasmissione dati più veloci. Il mercato delle infrastrutture dei data center in Finlandia cresce grazie all’aumento dell’adozione di edge e cloud. Rack, recinzioni e sistemi in fibra ottica rafforzano i livelli di connettività. Gli operatori implementano configurazioni di rete ibride per supportare AI e analisi. L’infrastruttura IT moderna migliora la resilienza e la scalabilità del sistema. La crescita dei carichi di lavoro digitali spinge aggiornamenti continui in tutto l’hardware e i segmenti di rete.

Per Tipo di Data Center

I data center hyperscale dominano il mercato con capacità estese e automazione. I siti di colocation crescono rapidamente per servire clienti aziendali e PMI. Il mercato delle infrastrutture dei data center in Finlandia guadagna trazione nelle implementazioni edge e aziendali. I centri edge emergono per carichi di lavoro 5G, IoT e produzione intelligente. I retrofit di siti aziendali più vecchi mantengono la continuità operativa ibrida. Gli operatori hyperscale guidano gli investimenti nell’elaborazione dati AI e cloud. Ogni tipo di data center svolge un ruolo distinto nel supportare l’espansione digitale della Finlandia.

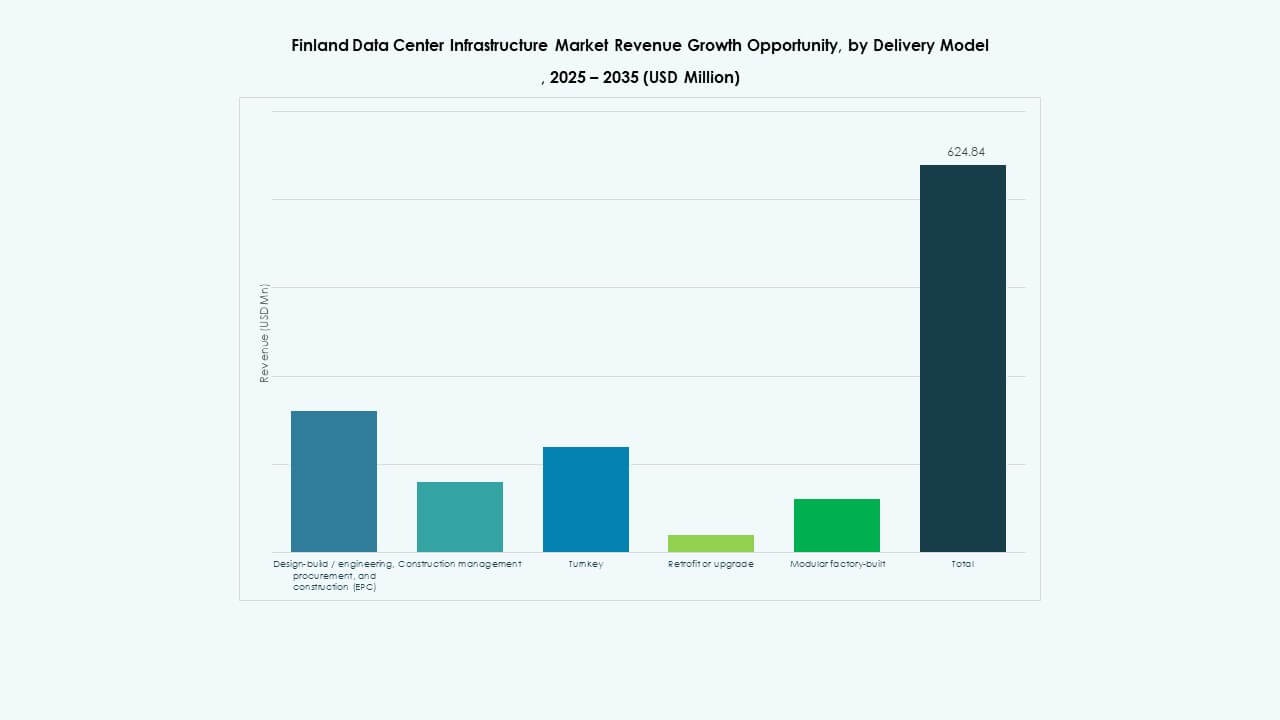

Per Modello di Consegna

I modelli di consegna design-build e chiavi in mano rimangono dominanti nei nuovi data center finlandesi. Le soluzioni modulari costruite in fabbrica crescono grazie a un’installazione più rapida e a un rischio ridotto. Il mercato delle infrastrutture dei data center in Finlandia favorisce gli aggiornamenti EPC e retrofit per grandi siti. I modelli di gestione della costruzione si adattano a progetti complessi a più fasi. La prefabbricazione standardizzata migliora la coerenza e il time-to-market. I framework di consegna integrati migliorano il controllo dei costi e la prevedibilità operativa. La collaborazione tra costruttori e OEM guida l’efficienza del progetto end-to-end.

Per Tipo di Livello

Le strutture di livello 3 detengono la quota maggiore grazie al loro equilibrio tra affidabilità e costo. I siti di livello 4 si espandono per operazioni cloud e bancarie critiche. Il mercato delle infrastrutture dei data center in Finlandia assiste a crescenti aggiornamenti di livello 2 in tutta la regione. I centri di livello 1 rimangono rilevanti per i carichi di lavoro delle piccole imprese. La segmentazione dei livelli definisce i livelli di resilienza e le strategie di ridondanza. Gli operatori investono pesantemente per ottenere certificazioni di uptime e standard di conformità globali. La diversificazione dei livelli supporta la continuità del servizio nell’economia digitale della Finlandia.

Approfondimenti Regionali

Approfondimenti Regionali

Finlandia Settentrionale e Meridionale – Centri di Crescita Principali

La Finlandia settentrionale e meridionale rappresentano quasi il 60% del mercato delle infrastrutture dei data center in Finlandia. Regioni come Helsinki e Oulu sono leader grazie alla densa infrastruttura digitale e alla disponibilità di fibra. Le operazioni efficienti dal punto di vista energetico prosperano grazie all’accesso a energie rinnovabili e climi freschi. La vicinanza ai cavi sottomarini rafforza la connettività internazionale. La Finlandia meridionale ospita hub hyperscale e di colocation che servono clienti transfrontalieri. Le autorità locali incoraggiano la costruzione ecologica attraverso incentivi fiscali favorevoli.

Finlandia Occidentale – Corridoio di Investimento in Espansione

La Finlandia occidentale detiene circa il 25% della quota di mercato, guidata dalla domanda industriale e aziendale. Città come Tampere e Vaasa emergono come zone di espansione strategica. La regione beneficia di abbondante energia rinnovabile e talento tecnico qualificato. Le industrie ad alta intensità di dati sfruttano i centri locali per l’elaborazione in tempo reale. Il mercato delle infrastrutture dei data center in questa regione beneficia dall’adozione dell’IoT industriale. Collaborazioni pubblico-private finanziano ecosistemi di produzione intelligente alimentati da data center edge.

- Ad esempio, il Wasa Zero Emission Data Centre (WSTAR) a Vaasa è una struttura di ricerca focalizzata sullo sviluppo di soluzioni per data center a basso consumo e a emissioni zero. Integra elettricità rinnovabile, sistemi di raffreddamento avanzati e recupero di calore per testare l’uso sostenibile dell’energia in contesti operativi reali.

Finlandia Orientale e Hub Regionali Emergenti

La Finlandia orientale cattura quasi il 15% della quota, mostrando uno sviluppo costante in strutture di piccola scala. Gli investimenti locali mirano a servizi di backup, recupero e hosting di dati regionali. Cresce come parte di sforzi nazionali più ampi per decentralizzare le infrastrutture. La vicinanza alla Russia e alle regioni baltiche potenzia la connettività transfrontaliera. I piccoli operatori si concentrano su implementazioni modulari per agilità e controllo dei costi. Questi hub in espansione rafforzano la resilienza e la copertura nazionale dei dati all’interno dell’ecosistema di rete della Finlandia.

- Ad esempio: LUMI funziona al 100% con energia idroelettrica e riutilizza il suo calore di scarto per fornire circa il 20% del riscaldamento distrettuale per la città di Kajaani.

Approfondimenti Competitivi:

- ABB

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- IBM

- Fujitsu

- Lenovo

Il mercato delle infrastrutture dei data center in Finlandia presenta una forte competizione tra fornitori tecnologici globali e operatori locali. È caratterizzato da aziende che si concentrano sull’efficienza energetica, il design modulare e l’automazione digitale. ABB, Schneider Electric e Vertiv dominano l’infrastruttura di alimentazione e raffreddamento attraverso soluzioni integrate che rispettano gli standard ecologici. Equinix e Digital Realty sono leader nei servizi di colocation e hyperscale con campus di grande capacità. Cisco, Dell e Lenovo supportano le prestazioni dell’hardware IT e della rete su carichi di lavoro in crescita. Le partnership tra utility locali e aziende globali di data center rafforzano l’affidabilità energetica. I fornitori competono attraverso l’innovazione nell’integrazione delle energie rinnovabili, il software di automazione e la gestione dell’infrastruttura guidata dall’IA.

Sviluppi Recenti:

- Nel novembre 2025, GI Partners ha acquisito Digita, un operatore di torri di telecomunicazione e data center in Finlandia, insieme all’azienda islandese IslandsTurnar, segnando un importante investimento nell’infrastruttura digitale regionale.

- Nell’agosto 2025, DayOne ha annunciato un progetto di data center hyperscale di punta a Lahti, Finlandia, entrando in un accordo di partnership per la crescita con la Città di Lahti, Lahti Region Development LADEC, Lahti Energy e stakeholder locali per investire 1,2 miliardi di euro nella struttura.