Riassunto esecutivo:

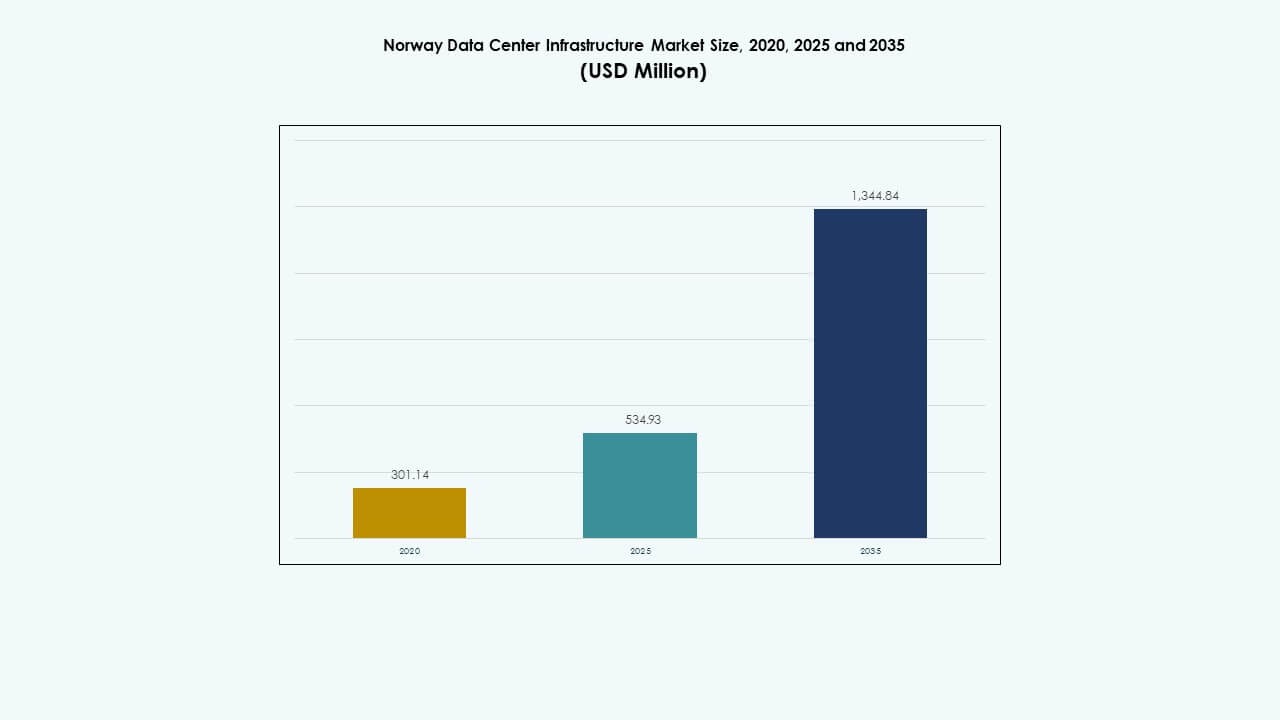

La dimensione del mercato dell’infrastruttura dei data center in Norvegia è stata valutata a 301,14 milioni di USD nel 2020, è aumentata a 534,93 milioni di USD nel 2025 e si prevede che raggiungerà 1.344,84 milioni di USD entro il 2035, con un CAGR del 9,59% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Norvegia 2025 |

USD 534,93 Milioni |

| Mercato dell’Infrastruttura dei Data Center in Norvegia, CAGR |

9,59% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Norvegia 2035 |

USD 1.344,84 Milioni |

La forte espansione nel cloud computing, l’integrazione dell’IA e i carichi di lavoro ad alte prestazioni guidano gli investimenti infrastrutturali. Le aziende adottano design modulari, raffreddamento alimentato da fonti rinnovabili e automazione per migliorare l’efficienza. La trasformazione digitale nei settori delle telecomunicazioni, della finanza e pubblico alimenta gli aggiornamenti nei sistemi di alimentazione, IT e meccanici. Il mercato ha un’importanza strategica per gli investitori che cercano rendimenti a lungo termine da infrastrutture verdi, scalabili e pronte per l’IA.

La Norvegia orientale guida il mercato, supportata dalla forte connettività di Oslo, dalla rete stabile e dagli investimenti su larga scala. Le regioni occidentali come Stavanger e Bergen crescono rapidamente attraverso progetti di energia rinnovabile e la vicinanza ai cavi sottomarini. La Norvegia settentrionale emerge come un hub secondario, offrendo costi del terreno inferiori e vantaggi di raffreddamento naturale per applicazioni edge e IA.

Fattori di Mercato

Fattori di Mercato

Crescente Adozione del Cloud e Espansione su Larga Scala Guidano gli Investimenti Infrastrutturali

Il mercato dell’infrastruttura dei data center in Norvegia si espande attraverso una forte ondata di adozione del cloud e su larga scala. Fornitori globali come Microsoft, Google e AWS stabiliscono campus su larga scala per soddisfare la crescente domanda. Gli operatori domestici aggiornano le strutture legacy per supportare modelli ibridi e multi-cloud. Gli investitori danno priorità alle regioni con energia rinnovabile e bassi costi operativi. Nuove costruzioni di colocation a Oslo e Stavanger si rivolgono a carichi di lavoro di IA e aziendali. Beneficia di contratti a lungo termine con aziende finanziarie ed energetiche. La connettività in fibra della Norvegia migliora l’accesso alle reti nordiche ed europee. Le aziende vedono il paese come un hub digitale sicuro.

- Ad esempio, Microsoft ha firmato un accordo da 6,2 miliardi di dollari nel settembre 2025 con Nscale e Aker per la capacità di calcolo dell’IA in un nuovo data center a Kvandal a partire da 230 MW nel 2026.

Spostamento Verso l’Energia Sostenibile e Operazioni a Impatto Zero di Carbonio

L’accesso all’energia verde posiziona la Norvegia come leader nell’infrastruttura dati sostenibile. Gli operatori sfruttano l’energia idroelettrica e eolica per un uptime 100% rinnovabile. I sistemi di raffreddamento utilizzano flussi d’aria naturali, riducendo l’intensità energetica e le emissioni. Le imprese si allineano ai mandati ESG ospitando carichi di lavoro in campus certificati verdi. Gli incentivi governativi promuovono espansioni eco-efficienti. Attira operatori di hyperscale in cerca di credenziali climaticamente positive. Metriche di efficienza come il basso PUE rimangono punti di riferimento del settore. L’attenzione alla sostenibilità rafforza la fiducia degli investitori nella stabilità a lungo termine.

Digitalizzazione Accelerata nei Settori Chiave e Modernizzazione del Settore Pubblico

La trasformazione digitale nei settori petrolifero, finanziario e pubblico alimenta la crescita dei data center. Le piattaforme cloud-native supportano analisi e automazione per compiti ad alta computazione. Le aziende energetiche e di telecomunicazioni investono in archiviazione dati locale per la conformità normativa. Le iniziative di modernizzazione governativa espandono i servizi digitali in sanità e istruzione. I carichi di lavoro di IA e IoT richiedono infrastrutture scalabili e a bassa latenza. Ciò consente cicli di innovazione più rapidi e controllo sicuro dei dati. I servizi gestiti guadagnano terreno mentre le imprese esternalizzano la gestione delle infrastrutture. L’attenzione della Norvegia alla resilienza digitale guida una spesa infrastrutturale sostenuta.

- Ad esempio, la struttura Nscale e Aker’s Stargate Norway mira a 100.000 GPU NVIDIA entro la fine del 2026 per carichi di lavoro di IA.

Progressi nel Dispiegamento di Infrastrutture Modulari e ad Alta Densità

Il passaggio verso costruzioni modulari e prefabbricate riduce i tempi di dispiegamento. I costruttori forniscono unità scalabili che supportano rapide espansioni per configurazioni aziendali e edge. Le densità dei rack aumentano con la crescita dei carichi di lavoro di IA e HPC. L’automazione migliora la gestione dell’energia e del raffreddamento, migliorando l’uptime. Si adatta ai requisiti di capacità flessibile in vari settori. I componenti prefabbricati riducono il rischio di costruzione e l’intensità di capitale. Gli operatori integrano la manutenzione predittiva per ridurre i tempi di inattività. Questa modernizzazione accelera il ruolo della Norvegia nella trasformazione digitale regionale.

Tendenze di Mercato

Crescente Integrazione di IA, Edge e Calcolo ad Alte Prestazioni

L’intelligenza artificiale e il calcolo edge ridefiniscono il design dell’infrastruttura in Norvegia. I data center adottano cluster ottimizzati per GPU per supportare l’addestramento e l’analisi di IA. I nodi edge vicino ai centri urbani elaborano dati localmente per una consegna più rapida. Gli operatori di telecomunicazioni e aziende integrano backbone 5G con hub dati. Rafforza gli ecosistemi di dati in tempo reale nei vari settori. Le applicazioni HPC nella simulazione petrolifera e nella modellazione meteorologica aumentano l’intensità computazionale. Gli investimenti si concentrano su hardware IA pronto ed efficiente dal punto di vista energetico. La tendenza potenzia la competitività digitale della Norvegia in Europa.

Crescita degli Ecosistemi di Colocazione e Interconnessione

Le imprese preferiscono i servizi di colocazione per la scalabilità e la riduzione dei costi di capitale. I fornitori espandono i campus carrier-neutral per ospitare cloud on-ramps. I punti di peering e interconnessione migliorano l’efficienza della rete nelle regioni. Il mercato delle infrastrutture dei data center in Norvegia supporta cluster di connettività densa che collegano le capitali nordiche. Favorisce la collaborazione tra aziende di distribuzione di contenuti, fintech e IoT. La domanda di ridondanza transfrontaliera aumenta il design delle reti interconnesse. I modelli di colocazione attraggono clienti stranieri in cerca di energia stabile e conformità. Questa tendenza rimodella l’allocazione della capacità e le strutture di prezzo.

Espansione di Strutture Alimentate da Fonti Rinnovabili e Ottimizzate per l’Energia

L’efficienza energetica domina le priorità di progettazione per i data center norvegesi. Le nuove costruzioni incorporano raffreddamento ad acqua, riutilizzo del calore e controllo energetico basato su AI. Il calore recuperato supporta le reti di riscaldamento distrettuale locali, migliorando la sostenibilità. Gli operatori adottano refrigeratori modulari per gestire carichi variabili in modo efficiente. Ciò è in linea con l’agenda di neutralità carbonica dell’Europa. Gli accordi di acquisto di energia assicurano prezzi energetici prevedibili. Le strutture ottengono certificazioni verdi per attrarre inquilini attenti all’ambiente. Queste iniziative aiutano a posizionare la Norvegia come un importante hub eco-digitale.

Aumento dell’attenzione su sicurezza, resilienza e conformità normativa

La crescente consapevolezza della cybersecurity guida gli investimenti in misure di protezione fisica e digitale. I data center migliorano la sorveglianza, la soppressione degli incendi e i livelli di controllo degli accessi. Gli standard governativi impongono requisiti rigorosi di uptime e recupero da disastri. Ciò è in linea con il GDPR e i quadri nazionali di protezione dei dati. Gli operatori adottano architetture di rete a fiducia zero per prevenire violazioni. I sistemi di backup garantiscono la continuità operativa in caso di instabilità della rete. L’adozione del multicloud incoraggia la pianificazione della resilienza ibrida. Questa tendenza focalizzata sulla conformità migliora l’attrattiva della Norvegia per i clienti globali.

Sfide del Mercato

Sfide del Mercato

Alti Costi di Costruzione e Strutture di Permessi Complesse

Il Mercato dell’Infrastruttura dei Data Center in Norvegia affronta sfide nel bilanciare costi e conformità. Gli alti costi di costruzione derivano da rigidi codici edilizi e prezzi dei materiali. Approvazioni ambientali complesse ritardano nuovi progetti ed espansioni. Ciò aumenta i tempi per la distribuzione su larga scala. La disponibilità limitata di appaltatori qualificati aumenta i costi del lavoro. I colli di bottiglia della catena di approvvigionamento influenzano i componenti elettrici e meccanici importati. Le fluttuazioni valutarie influenzano anche l’economia dei progetti. Queste barriere mettono sotto pressione i margini di profitto per i nuovi entranti.

Limitazioni della Rete Elettrica e Vincoli di Raffreddamento in Alcune Regioni

Alcune regioni affrontano tensioni sulla capacità della rete a causa dell’integrazione di carichi industriali e rinnovabili pesanti. Ritardi negli aggiornamenti delle sottostazioni limitano la scalabilità della capacità. Ciò limita la crescita su larga scala vicino a città più piccole. Le sfide di raffreddamento emergono durante i mesi più caldi, mettendo alla prova l’efficienza progettuale. L’infrastruttura in zone remote affronta complessità logistiche. Gli operatori devono investire in sistemi termici avanzati e alimentazioni ridondanti. Questi problemi rallentano la selezione dei siti e l’espansione della capacità. Affrontare la modernizzazione della rete rimane vitale per una crescita sostenibile.

Opportunità di Mercato

Espansione dell’Infrastruttura Pronta per l’AI e ad Alta Densità

La crescente adozione di AI, machine learning e analisi in tempo reale apre un potenziale di investimento su larga scala. Il Mercato dell’Infrastruttura dei Data Center in Norvegia beneficia di aggiornamenti incentrati sull’AI con cluster GPU e raffreddamento a liquido. Le imprese e i fornitori di cloud cercano hub a bassa latenza alimentati da fonti rinnovabili. Ciò crea opportunità per fornitori di infrastrutture specializzate. Le soluzioni modulari e a rack ad alta densità guadagnano slancio. L’attrattiva sostenibile del mercato attira investitori istituzionali a lungo termine.

Rafforzamento della Posizione come Porta Digitale Regionale

La vicinanza della Norvegia al Regno Unito e all’Europa continentale supporta la connettività transfrontaliera. I sistemi di cavi sottomarini come Havfrue e NO-UK migliorano la latenza e l’affidabilità della larghezza di banda. Ciò consente alla Norvegia di fungere da ponte digitale tra i paesi nordici e l’Europa occidentale. Gli investitori vedono la regione come un host di dati a basso rischio. L’espansione dei campus di colocation vicino a Oslo e Bergen rafforza questo ruolo. Le alleanze strategiche con i carrier di telecomunicazioni migliorano ulteriormente il potenziale di crescita.

Segmentazione del Mercato

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina grazie all’enfasi sulla stabilità e ridondanza dell’alimentazione. L’approvvigionamento ininterrotto rimane cruciale per il tempo di attività e la conformità agli standard Tier III e IV. I segmenti di infrastruttura meccanica e IT crescono costantemente mentre gli operatori aggiornano per l’efficienza energetica. I lavori civili vedono un aumento della costruzione modulare per ridurre i tempi di consegna. Il mercato dell’infrastruttura dei data center in Norvegia guadagna forza attraverso un mix equilibrato di affidabilità elettrica ed efficienza modulare.

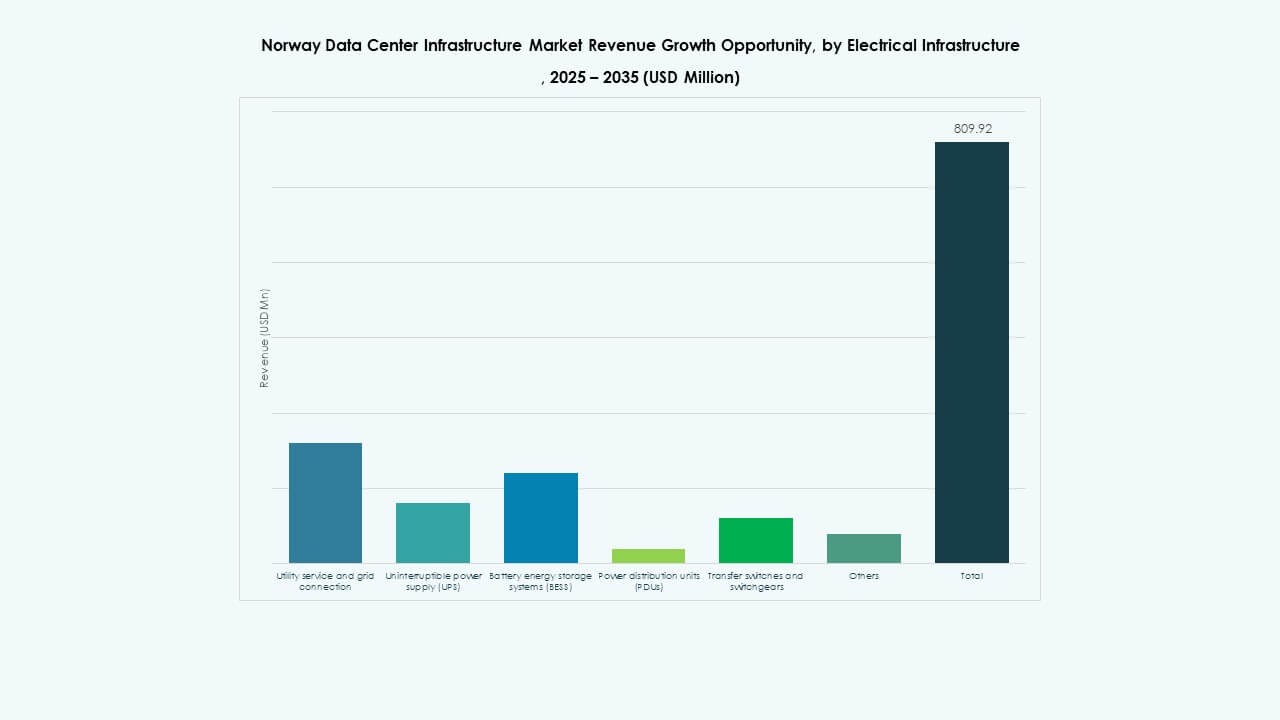

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) detengono una quota significativa grazie alla protezione del carico critico. Le unità di distribuzione dell’alimentazione (PDU) e gli interruttori seguono da vicino per la gestione dell’alta densità di potenza. Beneficia dell’integrazione della rete rinnovabile a basso costo della Norvegia. I sistemi di accumulo di energia a batteria (BESS) guadagnano terreno per gestire carichi fluttuanti. Le utility investono nell’integrazione della smart grid per il controllo in tempo reale. Il segmento evolve verso architetture ibride e alimentate da fonti rinnovabili.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori dominano grazie alle operazioni efficienti dal punto di vista energetico e ai sistemi di riutilizzo del calore. I sistemi di contenimento e i refrigeratori ad acqua riducono il PUE nei grandi campus. Pompe e reti di tubazioni supportano il raffreddamento a liquido per i cluster AI. Avanza con sistemi modulari che offrono scalabilità. La crescita del segmento riflette il vantaggio climatico della Norvegia e l’attenzione alla sostenibilità. Progetti meccanici efficienti rafforzano l’affidabilità del tempo di attività in tutte le strutture.

Per Infrastruttura Civile / Strutturale & Architettonica

Le sovrastrutture e gli involucri edilizi sono in testa grazie a standard ingegneristici robusti. I sistemi modulari e prefabbricati attirano l’attenzione per un dispiegamento più rapido. Pavimenti rialzati e soffitti sospesi migliorano la flessibilità per il flusso d’aria e il cablaggio. Migliora l’adattabilità operativa nei siti aziendali e di colocation. Telai in acciaio durevoli garantiscono resistenza sotto il clima nordico. L’attenzione alla scalabilità guida l’innovazione architettonica nei nuovi progetti.

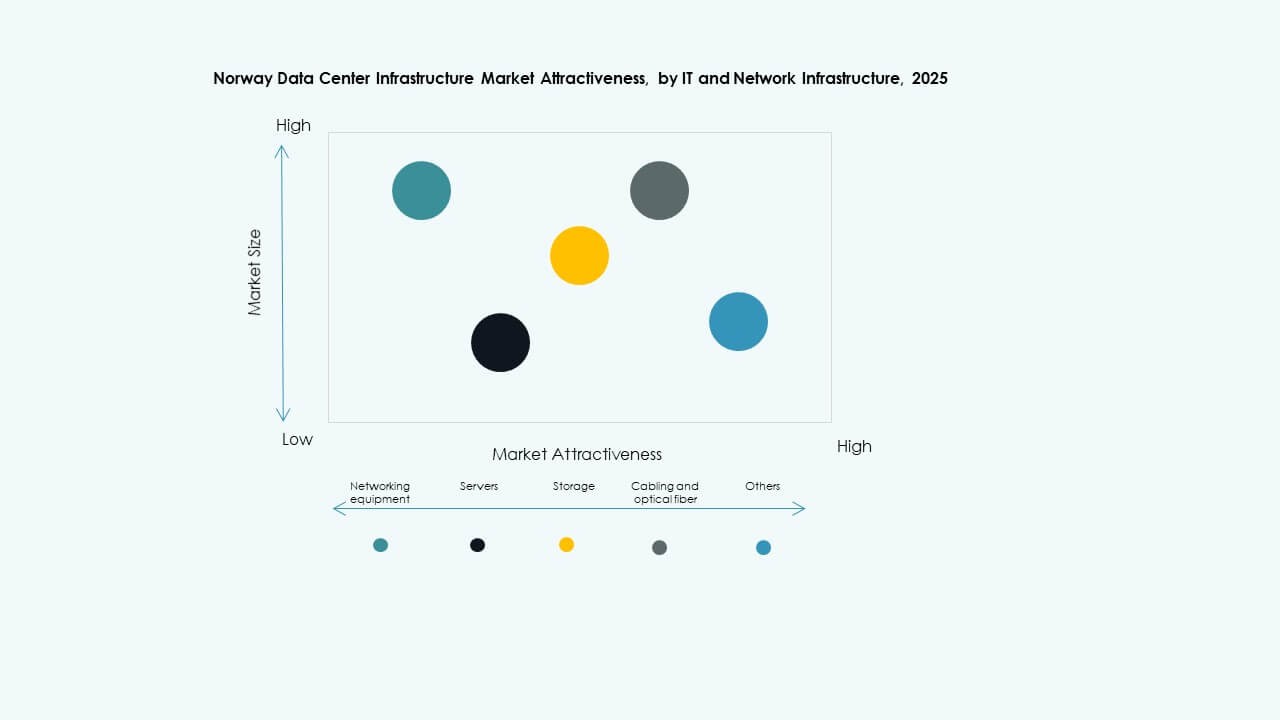

Per Infrastruttura IT & di Rete

Server e apparecchiature di rete dominano a causa dell’aumento dei carichi di lavoro AI e cloud. Sistemi di archiviazione e fibre ottiche seguono come abilitatori chiave delle prestazioni. Rack e armadi adottano layout flessibili per applicazioni ad alto consumo energetico. Supporta strategie IT multi-cloud e ibride. I fornitori innovano con server raffreddati a liquido per migliorare l’efficienza. Il segmento rimane critico per il ruolo della Norvegia nell’elaborazione dei dati regionali.

Per Tipo di Data Center

I data center hyperscale dominano a causa delle espansioni globali del cloud. I modelli di colocation crescono con le tendenze di outsourcing delle imprese. Le strutture edge emergono per supportare la domanda di 5G e IoT vicino ai centri di popolazione. Promuove framework di calcolo distribuito per operazioni sensibili alla latenza. I design aziendali e modulari rimangono attivi nei settori pubblici e finanziari. Il cambiamento riflette un mix ibrido di capacità centralizzata e localizzata.

Per Modello di Consegna

Il modello Design-Build/EPC rimane il modello leader per le strutture su larga scala. I sistemi turnkey e modulari costruiti in fabbrica vengono adottati per una rapida implementazione. I progetti di retrofit aumentano mentre gli operatori modernizzano i siti legacy. Supporta una risposta rapida alle esigenze di AI e storage. I modelli di gestione della costruzione si rivolgono agli investitori a lungo termine che cercano il controllo dei costi. Il segmento sottolinea una consegna flessibile su scale di progetto.

Per Tipo di Tier

Le strutture Tier III dominano con alta disponibilità ed efficienza bilanciata. I siti Tier IV suscitano interesse tra i clienti hyperscale e governativi per la piena ridondanza. I centri Tier I e II si rivolgono a piccole imprese con vincoli di budget. Mostra la maturità della Norvegia nel progettare infrastrutture tolleranti ai guasti. Il passaggio verso le certificazioni Tier III+ riflette le crescenti aspettative di affidabilità del servizio.

Approfondimenti Regionali

Approfondimenti Regionali

Norvegia Orientale (Oslo e Aree Circostanti)

La Norvegia orientale detiene circa il 52% della quota di mercato totale. Oslo funge da hub principale per le strutture hyperscale e di colocation. La forte connettività in fibra e l’accesso a energia rinnovabile supportano l’espansione. Le iniziative governative sui dati si concentrano intorno alla capitale. Ciò guida la domanda di infrastrutture pronte per il cloud e l’AI. Le aziende finanziarie e di telecomunicazioni dominano i portafogli degli inquilini, garantendo un utilizzo costante.

- Ad esempio, Bulk Infrastructure ha ampliato il suo data center Oslo Internet Exchange (OS-IX) nel 2025 aggiungendo tre nuove sale dati, raddoppiando la capacità IT a circa 14MW con densità di rack da 3-4 kW a 40-50 kW per rack. Questo ha reso OS-IX il più grande data center nell’area metropolitana di Oslo, supportando carichi di lavoro AI, HPC e cloud con un’infrastruttura altamente scalabile.

Norvegia Occidentale (Bergen, Stavanger e Zone Costiere)

La Norvegia occidentale cattura circa il 31% della quota trainata dalla domanda di dati del settore industriale ed energetico. I siti costieri vicino a Stavanger sfruttano l’abbondante energia rinnovabile e il raffreddamento naturale. La regione attrae carichi di lavoro di analisi offshore ed energetica. Beneficia anche della vicinanza ai cavi sottomarini, migliorando la latenza per i clienti europei. I cluster industriali verdi spingono operazioni dati sostenibili. Forti investimenti migliorano la competitività a lungo termine.

- Ad esempio, Equinor, con sede a Stavanger, ha investito in data center che utilizzano energia idroelettrica locale e raffreddamento naturale per supportare l’analisi energetica offshore. Queste strutture sfruttano i cavi sottomarini vicini per ridurre la latenza e mantenere valori PUE vicini a 1.1, allineandosi con gli obiettivi di sostenibilità regionale documentati nei rapporti del settore energetico.

Norvegia Settentrionale e Centrale (Trondheim e Zone Emergenti)

Le regioni settentrionali e centrali rappresentano quasi il 17% del mercato. I climi più freschi e i terreni a basso costo attraggono nuove costruzioni per carichi di lavoro edge e AI. Trondheim emerge come un polo di innovazione guidato dalla ricerca. Sfrutta le partnership accademiche per il testing delle infrastrutture digitali. Beneficia dei progetti di espansione della rete nazionale che migliorano l’affidabilità dell’energia. La continua digitalizzazione rurale guida una crescita costante in questa sottoregione.

Approfondimenti Competitivi:

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Il mercato delle infrastrutture dei data center in Norvegia presenta un ambiente competitivo plasmato da leader tecnologici globali e operatori regionali. Beneficia di forti partnership tra fornitori di infrastrutture e clienti hyperscale. I fornitori si concentrano su design modulari, integrazione di energia rinnovabile e automazione per migliorare l’efficienza energetica e il tempo di attività. Schneider Electric e Vertiv dominano i segmenti di alimentazione e raffreddamento, mentre Equinix e Digital Realty sono leader nella capacità di colocation e interconnessione. Cisco e Huawei rafforzano l’integrazione della rete attraverso piattaforme di commutazione avanzate. IBM e Dell espandono i portafogli di infrastrutture ibride in linea con la digitalizzazione aziendale. Innovazione continua, obiettivi di sostenibilità e differenziazione dei servizi definiscono la struttura di mercato in evoluzione.

Sviluppi Recenti:

- A giugno 2025, GreenScale ha acquisito Tonstad DataPark, un sito di 420.000 metri quadrati a Sirdal, nella contea di West Agder, Norvegia, con una capacità di rete di 300MW approvata da Glitre Nett e Statnett, pianificando un investimento di €2,5 miliardi per un campus AI-ready di quattro edifici, con la prima fase operativa entro il 2027.

- A marzo 2025, CoreWeave ha collaborato con Bulk Infrastructure per distribuire un cluster AI NVIDIA GB200 NVL72 su larga scala presso il N01 Datacenter Campus a Vennesla, Norvegia, migliorando la capacità di calcolo con il 100% di energia rinnovabile e puntando a operazioni entro l’estate 2025.