Riassunto esecutivo:

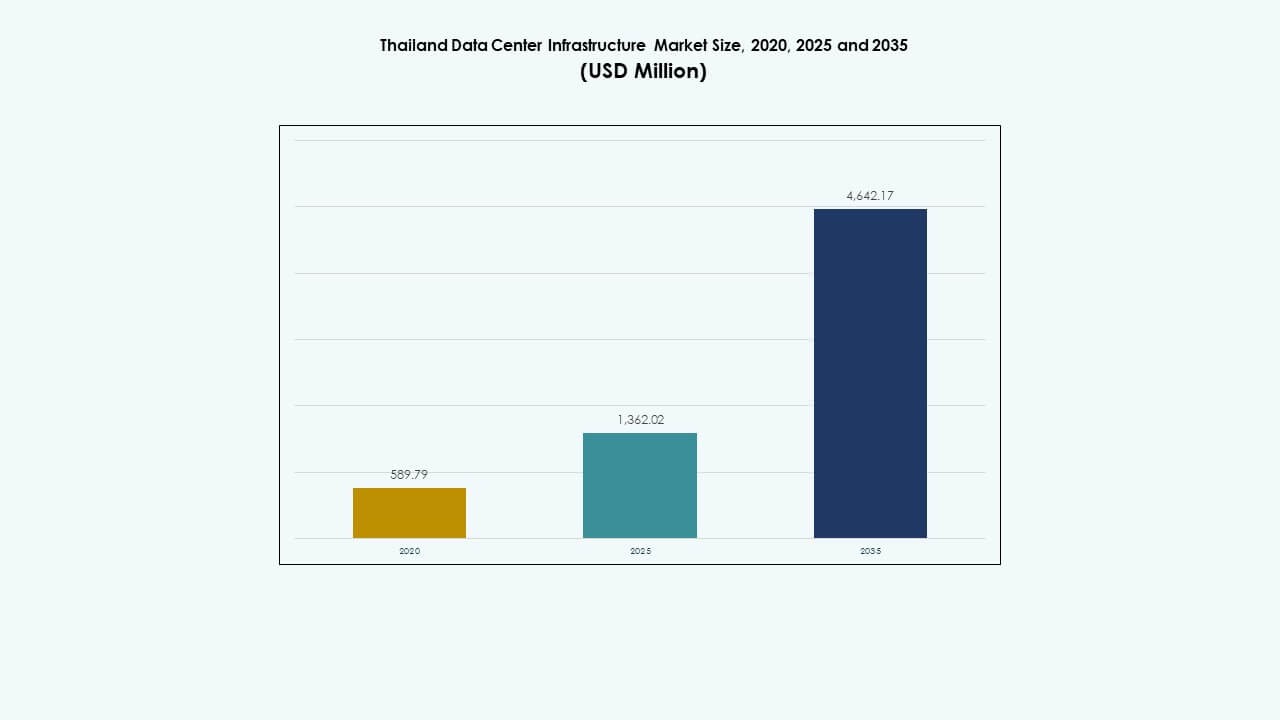

Il mercato delle infrastrutture dei data center in Thailandia è stato valutato a 589,79 milioni di USD nel 2020, è cresciuto a 1.362,02 milioni di USD nel 2025 e si prevede che raggiungerà i 4.642,17 milioni di USD entro il 2035, crescendo a un CAGR del 12,94% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Thailandia 2025 |

USD 1.362,02 Milioni |

| Mercato delle Infrastrutture dei Data Center in Thailandia, CAGR |

12,94% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Thailandia 2035 |

USD 4.642,17 Milioni |

Il mercato è guidato da una forte spinta nei servizi cloud, carichi di lavoro AI e implementazione del 5G. Gli operatori investono in potenza ad alta densità, raffreddamento a liquido e sistemi di monitoraggio intelligenti per soddisfare i requisiti di carico di lavoro avanzati. Il passaggio all’iperscala porta nuove partnership tra attori globali del cloud e fornitori locali. Le politiche digitali sostenute dal governo aumentano la fiducia degli investitori, rendendo la Thailandia un punto di ingresso strategico per l’economia dei dati del Sud-Est asiatico. Per le aziende, l’infrastruttura supporta l’hosting a bassa latenza e conforme alle normative, vitale per la trasformazione digitale.

Bangkok è in testa grazie al suo denso ecosistema di rete e alla connettività in fibra. Ospita il maggior numero di strutture di colocation e aziendali. Il Corridoio Economico Orientale sta emergendo rapidamente, guidato dalla domanda di cloud industriale e politiche favorevoli sui terreni. Città settentrionali come Chiang Mai stanno guadagnando terreno per le implementazioni edge. Rispetto ai pari regionali, la Thailandia sta colmando il divario con un mix equilibrato di zone pronte per l’iperscala, la colocation e l’edge.

Dinamiche di Mercato:

Dinamiche di Mercato:

Espansione del Cloud, Obiettivi del Governo Digitale e Spinta all’Infrastruttura del Settore Pubblico Guidano la Crescita

La trasformazione digitale guidata dal governo e l’adozione del cloud alimentano gli investimenti infrastrutturali. L’Agenzia per la Promozione dell’Economia Digitale della Thailandia supporta quadri politici a lungo termine per il cloud. La domanda da parte dei servizi pubblici, delle città intelligenti e dell’e-governance crea una necessità costante di capacità di dati scalabile. Gli operatori cloud beneficiano di esenzioni sull’uso del suolo e incentivi politici. I mandati di localizzazione del cloud guidano la domanda di infrastrutture nel paese. Il mercato delle infrastrutture dei data center in Thailandia beneficia della crescente dipendenza dall’hosting cloud localizzato. I carichi di lavoro del settore pubblico necessitano di alta disponibilità e recupero in caso di disastro. Le politiche digitali nazionali posizionano i data center come risorse mission-critical.

- Ad esempio, AWS ha lanciato la sua regione Asia Pacifico (Thailandia) a gennaio 2025, fornendo servizi cloud ad alta disponibilità per i carichi di lavoro governativi con garanzie di uptime del 99,99%.

La Commercializzazione del 5G e le Architetture di Edge Computing Alimentano i Lanci di Infrastrutture di Prossima Generazione

Il lancio del 5G in Thailandia consente la domanda di calcolo distribuito nelle città di livello 2. I fornitori di telecomunicazioni investono in nodi edge urbani e semi-urbani per ridurre la latenza. L’infrastruttura edge richiede sistemi meccanici ed elettrici ad alta densità e a basso ingombro. Il cambiamento crea domanda per unità modulari con sistemi di raffreddamento e UPS integrati. I design dei data center si evolvono per supportare il backhaul delle stazioni base 5G e la distribuzione dei contenuti. I servizi di fabbrica intelligente e IoT aumentano l’uso dell’edge. La prontezza dell’edge diventa essenziale per la competitività delle telecomunicazioni e delle imprese. Il mercato delle infrastrutture dei data center in Thailandia si allinea con la convergenza delle telecomunicazioni e la rapida scalabilità dell’edge.

AI, IoT e Machine Learning Accelerano il Design di Rack ad Alta Densità e l’Innovazione Energetica

Il calcolo ad alte prestazioni e i carichi di lavoro AI richiedono densità di rack maggiori. I cluster GPU e i modelli di deep learning richiedono 20–50 kW per rack. L’infrastruttura passa dal raffreddamento ad aria a quello a liquido e a porta posteriore per l’efficienza termica. I sistemi UPS e BESS si scalano per supportare il runtime e la qualità dell’energia. I design dei data center in Thailandia adottano sistemi elettrici e di contenimento avanzati. Le aziende AI necessitano di backbone di rete a bassa latenza e resilienti. I fornitori di cloud integrano architetture pronte per l’AI nelle costruzioni di colocation. Il mercato delle infrastrutture dei data center in Thailandia si adatta alla digitalizzazione aziendale e alla diversità dei carichi di lavoro.

Investimenti Diretti Esteri, Crescita del Cloud Transfrontaliero e Connettività Strategica ASEAN

La Thailandia attrae aziende globali di data center attraverso FDI liberalizzati e accordi commerciali. La vicinanza a Vietnam, Malesia e Singapore consente l’interconnessione regionale. Gli hyperscaler basati nel SEA preferiscono il costo del terreno e il profilo di ridondanza della Thailandia. Le rotte in fibra strategiche attraverso la Thailandia supportano il traffico a bassa latenza nell’Asia-Pacifico. La connettività via cavo sottomarino della Thailandia ne migliora la rilevanza regionale. Gli incentivi fiscali e il supporto del BOI attraggono nuovi sviluppatori. Il mercato delle infrastrutture dei data center in Thailandia svolge un ruolo chiave nel panorama dell’hosting neutrale dell’ASEAN. L’interesse degli investitori rimane forte sia per le costruzioni greenfield che brownfield.

- Ad esempio, nel 2024, Google ha annunciato un investimento di 1 miliardo di dollari per stabilire il suo primo data center e regione cloud in Thailandia. La mossa mira a supportare l’adozione locale del cloud, l’innovazione AI e a rafforzare la posizione della Thailandia nel panorama delle infrastrutture digitali regionali.

Tendenze di Mercato

Tendenze di Mercato

Aumento della Domanda di Design di Data Center Integrati con Energie Rinnovabili e Conformi agli ESG

Gli operatori danno priorità all’approvvigionamento di energia verde e ai sistemi di riutilizzo energetico. L’integrazione solare e la partecipazione a RE100 guidano cambiamenti a lungo termine nel design delle infrastrutture. Gli obiettivi PUE scendono sotto 1,4 per i siti su larga scala. Il riutilizzo del calore, i sistemi di acque grigie e i tetti verdi guadagnano terreno nelle nuove costruzioni. Le operazioni a impatto zero sul carbonio acquisiscono importanza tra i clienti globali. Il monitoraggio ESG diventa una metrica chiave per la selezione dei fornitori di colocation. Gli operatori di data center fissano obiettivi net-zero per il 2030. Il mercato delle infrastrutture dei data center in Thailandia supporta l’espansione sostenibile con partnership di rete e microgrid ibride.

Distribuzione di Infrastrutture Modulari, Prefabbricate e Scalabili nei Siti Urbani

I modelli di costruzione modulare riducono i tempi di implementazione e i costi. I fornitori offrono sistemi meccanico-elettrici containerizzati per zone remote e urbane. UPS prefabbricati, refrigeratori e POD semplificano le implementazioni edge. I costruttori si orientano verso un’architettura scalabile basata su stanze rispetto alle costruzioni tradizionali basate su lastre. L’infrastruttura integra controlli intelligenti per la regolazione termica e la risposta predittiva ai guasti. La scalabilità supporta implementazioni a fasi e aggiornamenti per gli inquilini. I moduli pronti per il retrofit supportano gli aggiornamenti delle strutture legacy. Il mercato delle infrastrutture dei data center in Thailandia adotta progetti modulari per ridurre il capex e migliorare la velocità di implementazione.

Passaggio al monitoraggio delle strutture basato su software e intelligenza artificiale e manutenzione predittiva

I data center implementano il monitoraggio guidato dall’IA per i carichi termici, le prestazioni del PDU e la pianificazione della capacità. I controlli di potenza e raffreddamento definiti dal software automatizzano il bilanciamento del carico. La manutenzione predittiva riduce i tempi di inattività non pianificati e i costi di riparazione. I modelli digital twin simulano i cambiamenti delle strutture prima dell’implementazione. Le piattaforme BMS e DCIM adottano modelli di IA per l’ottimizzazione delle risorse. Le strutture integrano API con sistemi di tracciamento degli asset e degli incidenti. Il monitoraggio intelligente migliora la conformità SLA. Il mercato delle infrastrutture dei data center in Thailandia investe nella gestione delle strutture integrata con l’IA.

Focus sull’interconnettività ad alta capacità attraverso l’espansione IX e gateway sottomarini regionali

Le strutture dei data center collaborano con operatori di Internet Exchange e telco per aumentare la diversità delle rotte. L’espansione di Bangkok IX e NIXI migliora la latenza transfrontaliera. Gli operatori internazionali cercano siti con più punti di approdo dei cavi. Nuovi progetti di cavi sottomarini collegano la Thailandia a India, Singapore e Giappone. La densità di interconnessione influenza le preferenze di leasing degli hyperscaler. I fornitori all’ingrosso offrono fibra spenta e cross-connect su richiesta. Le reti di distribuzione dei contenuti si co-locano in zone ad alta connettività. Il mercato delle infrastrutture dei data center in Thailandia capitalizza sullo sviluppo di siti centrati sulla rete.

Sfide del Mercato

Sfide del Mercato

Disponibilità limitata di terreni pronti per l’energia e ritardi nelle approvazioni della capacità della rete

Garantire terreni con fornitura di energia all’interno delle zone di Bangkok e EEC rimane difficile. Le connessioni ad alta tensione richiedono lunghi cicli di approvazione delle utility. La vicinanza alle sottostazioni e la disponibilità di trasformatori influenzano la selezione dei siti. Gli sviluppatori affrontano alti costi per l’approvvigionamento di backup diesel o configurazioni BESS. La crescita dei veicoli elettrici aggiunge pressione sulle reti urbane. I siti rurali mancano di connettività a doppia alimentazione o a rete ad anello. Il mercato delle infrastrutture dei data center in Thailandia affronta rischi derivanti da ritardi delle utility e volatilità dei costi energetici. Gli investitori danno priorità a progetti con permessi di rete pre-sicuri.

Carenza di forza lavoro tecnica qualificata e bassa maturità nella gestione delle costruzioni

La Thailandia manca di professionisti altamente qualificati per l’ingegneria e le operazioni dei data center. Le aziende EPC affrontano ritardi nella progettazione a causa della limitata esperienza in BIM e commissioning. Difetti di progettazione di raffreddamento e UPS aumentano i rischi di rifacimento e garanzia. Gli appaltatori non hanno familiarità con gli standard di conformità hyperscale e multi-tenant. La maturità del mercato rimane inferiore rispetto a Singapore o Giappone. I clienti globali richiedono programmi di formazione e sviluppo del talento locale. Il mercato delle infrastrutture dei data center in Thailandia richiede aggiornamenti della forza lavoro per soddisfare gli standard di nuova generazione.

Opportunità di Mercato

Domanda di Colocation e Hyperscale da Parte di Clienti Globali nel Settore Cloud, Finanziario e Gaming

Operatori multinazionali nel cloud, fintech e contenuti cercano opzioni di hosting regionali. La posizione centrale della Thailandia supporta la copertura del SEA con bassa latenza. I locatari hyperscale cercano capacità energetica, connettività e conformità ESG. Gli operatori di colocation espandono le offerte shell-and-core e turnkey. Il mercato delle infrastrutture dei data center in Thailandia offre leasing di capacità e accordi con locatari ancorati a lungo termine.

Aumento delle Implementazioni Edge e Integrazione 5G nelle Città Intelligenti e nelle Zone di Produzione

I cluster urbani e industriali guidano l’implementazione micro-edge e modulare. La densificazione del 5G accelera la domanda di edge vicino ai nodi degli utenti finali. Gli sviluppatori offrono modelli build-to-suit e plug-and-play. Il mercato delle infrastrutture dei data center in Thailandia beneficia dei verticali sensibili alla latenza e dei centri di automazione intelligente.

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center in Thailandia è dominato dall’infrastruttura elettrica a causa dell’elevata attenzione alla fornitura di energia affidabile. L’infrastruttura meccanica segue da vicino, guidata dall’aumento della densità dei rack. I segmenti IT e di rete crescono con i fornitori di servizi digitali che scalano le operazioni. I componenti civili e architettonici guadagnano quota con la costruzione modulare. La spesa per le infrastrutture si bilancia tra energia, raffreddamento e risorse digitali.

Per Infrastruttura Elettrica

L’alimentazione elettrica ininterrotta (UPS) detiene la quota di mercato più grande a causa della crescente domanda di uptime. I sistemi di accumulo di energia a batteria guadagnano trazione con gli obiettivi di sostenibilità. Le unità di distribuzione dell’energia (PDU) e gli interruttori sono essenziali nelle sale dati modulari. Gli aggiornamenti della rete e l’integrazione di energia di backup pulita guidano le connessioni utilitarie. Il mercato delle infrastrutture dei data center in Thailandia dà priorità a infrastrutture energetiche ad alta efficienza e scalabili.

Per Infrastruttura Meccanica

Le unità di raffreddamento guidano il segmento, spinte dal calcolo ad alte prestazioni e dai carichi di lavoro AI. I refrigeratori e i sistemi di contenimento migliorano il PUE nelle costruzioni hyperscale. Pompe e sistemi di tubazioni supportano le sale meccaniche modulari. Il raffreddamento a livello di rack e a liquido guadagna adozione. Il mercato delle infrastrutture dei data center in Thailandia si adatta a carichi di rack densi e temperature tropicali.

Per Civile / Strutturale & Architettonico

La sovrastruttura e i pavimenti sopraelevati dominano questo segmento. I sistemi di costruzione modulari riducono i tempi di costruzione e offrono flessibilità. La preparazione del sito e i lavori di fondazione rimangono critici nelle nuove zone greenfield. Il mercato delle infrastrutture dei data center in Thailandia utilizza involucri edilizi avanzati per l’isolamento termico e la resilienza sismica.

Per Infrastruttura IT & di Rete

Le apparecchiature di rete detengono la quota maggiore a causa della domanda di connettività ad alta velocità. Server e rack crescono con il cloud e le implementazioni aziendali. I sistemi di archiviazione e fibra ottica si espandono con l’addestramento AI e l’hosting di contenuti. Il mercato delle infrastrutture dei data center in Thailandia investe pesantemente in asset IT core.

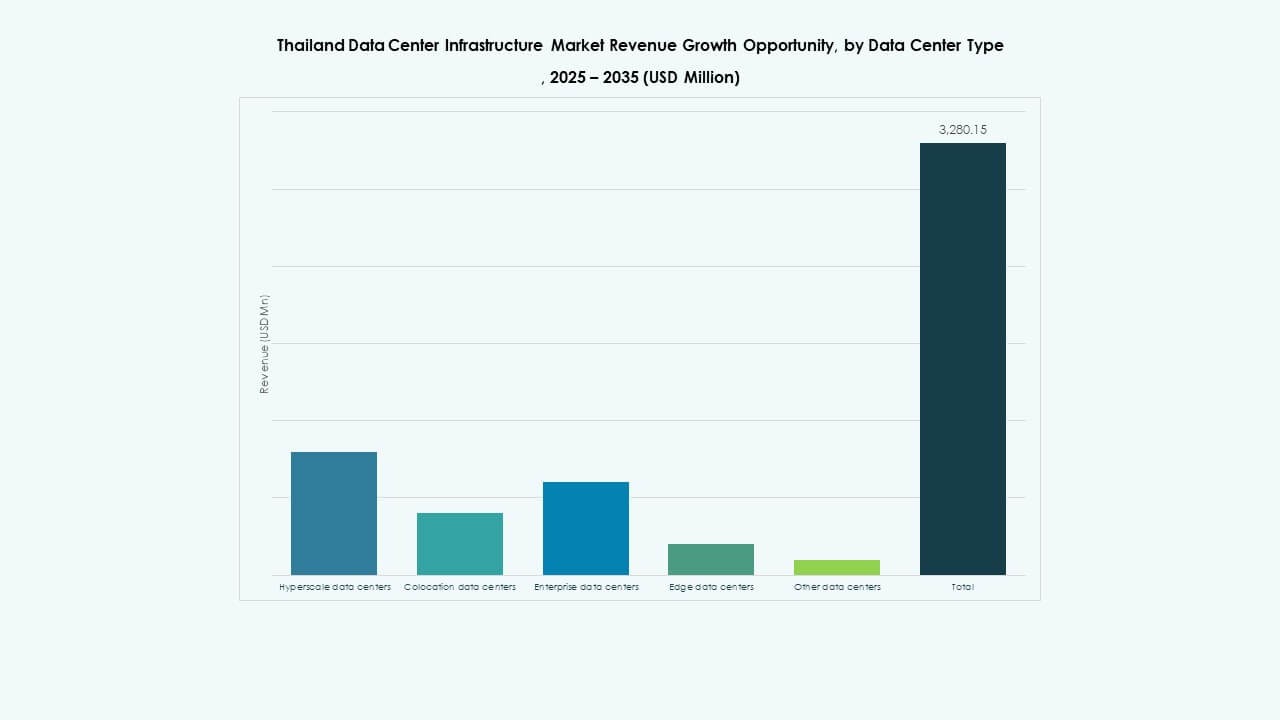

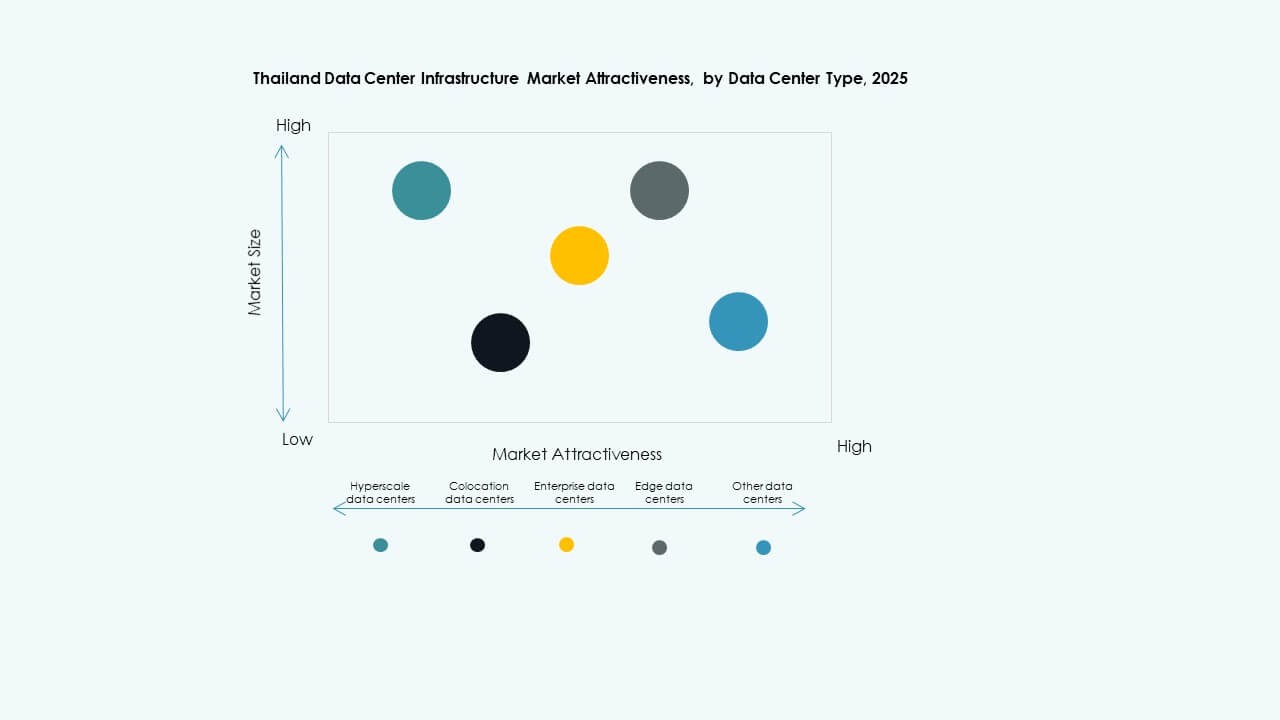

Per Tipo di Data Center

I data center in colocation dominano grazie alla domanda di imprese e governi. I centri hyperscale crescono con gli investimenti dei player globali del cloud. I data center edge guadagnano terreno con il 5G e le smart city. Le strutture aziendali diminuiscono in quota ma persistono nel settore bancario e delle telecomunicazioni. Il mercato delle infrastrutture dei data center in Thailandia vede un mix diversificato tra i tipi di costruzione.

Per Modello di Consegna

I modelli design-build o EPC dominano con grandi progetti da parte di sviluppatori globali. I modelli di retrofit e aggiornamento servono le sale dati urbane. Le unità modulari prefabbricate guadagnano quota nei lanci edge e telecom. I modelli chiavi in mano e di gestione della costruzione supportano le aziende locali. Il mercato delle infrastrutture dei data center in Thailandia beneficia di modelli di distribuzione flessibili.

Per Tipo di Tier

Il Tier 3 detiene la quota di mercato più grande grazie a un equilibrio tra uptime e costi. Le strutture Tier 4 aumentano per carichi di lavoro bancari e governativi. I Tier 1 e Tier 2 servono piccole imprese o zone rurali. Il mercato delle infrastrutture dei data center in Thailandia si muove verso un’architettura Tier 3+ per le costruzioni in colocation.

Approfondimenti Regionali

Approfondimenti Regionali

Regione Metropolitana di Bangkok – Mercato Core con Oltre il 65% di Quota di Mercato

Bangkok è leader grazie a zone aziendali dense, reti in fibra e accesso globale IX. La regione ospita il maggior numero di strutture in colocation e hyperscale. La domanda proviene da servizi finanziari, fornitori di cloud e operatori di telecomunicazioni. La disponibilità della rete e l’accesso al terreno rimangono competitivi. Il mercato delle infrastrutture dei data center in Thailandia si centralizza a Bangkok grazie a infrastrutture consolidate.

- Ad esempio, NextGen Data Center and Cloud Services, una sussidiaria di DAMAC Digital con sede a Dubai, ha ricevuto l’approvazione per un data center hyperscale da 84 MW presso il Navanakorn Industrial Estate a Pathum Thani. La regione ospita un’alta concentrazione di strutture in colocation e hyperscale, rafforzando il suo ruolo come zona di infrastruttura core nel mercato delle infrastrutture dei data center in Thailandia.

Corridoio Economico Orientale (EEC) – Zona Emergente con il 20% di Quota e Crescita Hyperscale

L’EEC attira costruzioni hyperscale vicino a Chonburi, Rayong e Chachoengsao. La disponibilità di terreni, le politiche industriali e l’accesso all’energia guidano l’espansione. I player globali assicurano siti vicino a porti e hub industriali. La regione EEC beneficia di energia a basso costo e incentivi fiscali BOI. Si evolve come un importante mercato secondario nel mercato delle infrastrutture dei data center in Thailandia.

- Ad esempio, Vistas Technology, una sussidiaria di ZData Technologies della Cina, ha ottenuto l’approvazione per una struttura di data center da 80 MW presso l’Amata City Chonburi Industrial Estate a Chonburi. La disponibilità di terreni, le politiche industriali e l’accesso affidabile all’energia continuano a guidare l’espansione delle infrastrutture in questa regione chiave del mercato delle infrastrutture dei data center in Thailandia.

Tailandia Settentrionale e Nord-Orientale – Regioni in Fase Iniziale con una Quota Combinata del 15%

Chiang Mai e Khon Kaen emergono per l’hosting edge e Impresa. I costi del terreno più bassi e lo sviluppo delle città intelligenti guidano il potenziale. Le aziende di telecomunicazioni sperimentano micro-zone edge vicino ai cluster regionali 5G. Le limitazioni di potenza limitano le costruzioni su larga scala. Il mercato delle infrastrutture dei data center in Thailandia si espande con cautela in queste subregioni per un accesso localizzato.

Approfondimenti Competitivi:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

Il mercato delle infrastrutture dei data center in Thailandia presenta un mix competitivo di operatori locali, fornitori di apparecchiature globali e fornitori di colocation multinazionali. True IDC e CAT Telecom guidano il segmento locale con forti asset di rete e legami governativi. OEM globali come Schneider Electric, Huawei e Vertiv forniscono sistemi di alimentazione e raffreddamento sia a clienti hyperscale che Impresa. Delta Electronics e ABB offrono soluzioni di automazione e modulari per l’integrazione energetica e meccanica. Equinix e Telehouse mirano a hub di interconnessione regionali con offerte di data center neutrali. Il mercato favorisce aziende che offrono design scalabili, efficienti dal punto di vista energetico e modulari. Rimane dinamico, con attori infrastrutturali che formano alleanze con fornitori di cloud e aziende di telecomunicazioni. Le aziende che allineano l’infrastruttura con gli obiettivi ESG e la prontezza edge ottengono un vantaggio competitivo. Il successo dell’espansione dipende dall’esecuzione locale, dalla densità di interconnessione e dalle capacità differenziate di build-to-suit.

Sviluppi Recenti:

- A ottobre 2025, CP Group, True e True IDC hanno annunciato una collaborazione strategica con Microsoft in base alla quale True IDC agirà come partner chiave per i data center a supporto della regione cloud e AI pianificata da Microsoft in Thailandia, mirata a fornire servizi cloud affidabili e a bassa latenza che soddisfano i requisiti di residenza dei dati e normativi nel paese.

- A maggio 2025, CP Group, attraverso True IDC, ha ufficialmente lanciato quello che descrive come il primo data center hyperscale AI della Thailandia, posizionando la struttura come infrastruttura digitale centrale per supportare carichi di lavoro AI, servizi cloud e l’economia digitale più ampia, rafforzando il ruolo della Thailandia come hub regionale dei dati.

- A dicembre 2024, Telehouse Thailand ha avviato una partnership strategica con l’azienda di tecnologia satellitare e spaziale mu Space per ottimizzare le prestazioni di rete e fornire servizi di interconnessione di data center a bassa latenza e resilienti in Thailandia, inclusa l’estensione della capacità del data center di Telehouse alla base clienti di mu Space e il miglioramento della connettività supportata da satellite per i carichi di lavoro dei data center nel paese.

- A maggio 2024, Evolution DC Thailand Company Limited, una joint venture tra Central Pattana e Evolution Data Centres, ha avviato una partnership con International Gateway Company Limited (IGC) per integrare i servizi avanzati di fibra e rete di IGC nella struttura di Evolution DC Thailand, migliorando la connettività e rafforzando l’infrastruttura digitale centrale del paese.