Riassunto esecutivo:

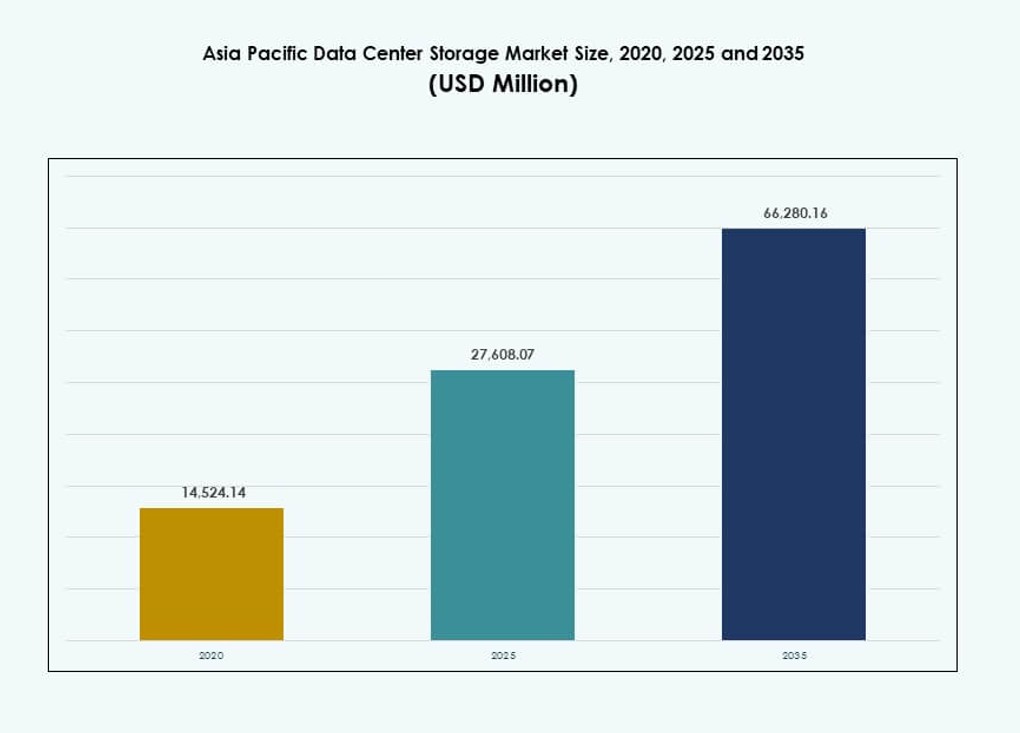

La dimensione del mercato dello storage nei data center dell’Asia Pacifico è stata valutata a 14.524,14 milioni di USD nel 2020, fino a 27.608,07 milioni di USD nel 2025 ed è previsto che raggiunga 66.280,16 milioni di USD entro il 2035, con un CAGR del 9,06% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage nei Data Center dell’Asia Pacifico 2025 |

USD 27.608,07 Milioni |

| CAGR del Mercato dello Storage nei Data Center dell’Asia Pacifico |

9,06% |

| Dimensione del Mercato dello Storage nei Data Center dell’Asia Pacifico 2035 |

USD 66.280,16 Milioni |

La migrazione al cloud, il lancio del 5G e la digitalizzazione aziendale stanno rimodellando la domanda di storage in tutta la regione. Le aziende stanno passando da sistemi legacy a modelli di storage agili, ibridi e definiti dal software. L’IA, l’IoT e l’analisi in tempo reale stanno guidando la necessità di soluzioni scalabili e ad alte prestazioni. I governi stanno imponendo la localizzazione dei dati, spingendo la crescita dello storage on-premise e edge. Il mercato è strategicamente importante per gli investitori in hyperscale, colocation e IT aziendale che mirano a un’espansione a lungo termine delle infrastrutture digitali.

L’Asia orientale guida il mercato grazie a implementazioni hyperscale su larga scala e ecosistemi cloud avanzati in Cina, Giappone e Corea del Sud. Il Sud-est asiatico e l’Asia meridionale stanno emergendo rapidamente, trainati da programmi governativi digitali, imprese cloud-first e ecosistemi di startup in espansione. L’Australia mostra un’adozione costante con un focus sulla sostenibilità e modelli ibridi. La variazione regionale riflette la prontezza delle infrastrutture, le esigenze di conformità e gli incentivi agli investimenti.

Dinamiche di Mercato:

Fattori di Mercato

La Migrazione al Cloud e la Digitalizzazione Aziendale Alimentano la Domanda di Piattaforme di Storage Scalabili

La trasformazione digitale su larga scala in tutta l’Asia Pacifico guida una forte domanda di infrastrutture di storage moderne. Le aziende stanno passando da sistemi di storage legacy a sistemi scalabili e definiti dal software per soddisfare le esigenze di carichi di lavoro cloud e ibridi. La crescita dello storage è amplificata da programmi digitali supportati dal governo in India, Indonesia e Vietnam. In Cina e Giappone, le aziende tecnologiche espandono l’uso di IA e IoT, aumentando i requisiti di throughput e affidabilità dello storage. Il mercato dello storage nei data center dell’Asia Pacifico beneficia sia della crescita dell’IT aziendale che dei dati dei consumatori. Il lancio del 5G aumenta il flusso di dati in tempo reale dai dispositivi connessi, richiedendo una maggiore necessità di storage edge. I servizi finanziari e gli operatori di e-commerce guidano la domanda di sistemi di storage a bassa latenza e sicuri. Le aziende cercano architetture flessibili che supportino ambienti ibridi senza compromettere la conformità dei dati. Gli investitori vedono la regione come un hub strategico grazie alla scala, velocità e potenziale di innovazione.

- Ad esempio, l’edizione di capacità di Apsara File Storage NAS di Alibaba Cloud supporta fino a 10 PiB per file system con una durabilità dei dati del 99,999999999% (11 9) attraverso repliche geo-ridondanti.

L’AI, l’IoT e il Calcolo ad Alte Prestazioni Accelerano l’Adozione di Archiviazione di Nuova Generazione

Il mercato sta assistendo a una rapida integrazione di carichi di lavoro di AI e apprendimento automatico nei data center, richiedendo sistemi di archiviazione a bassa latenza. I cluster di calcolo ad alte prestazioni stanno aumentando in Giappone, Corea del Sud e Singapore, stimolando la domanda di archiviazione basata su flash e file paralleli. Il mercato dell’archiviazione nei data center dell’Asia Pacifico supporta nuovi carichi di lavoro con soluzioni di archiviazione a livelli e architettura basata su NVMe. Startup e fornitori di SaaS alimentano l’adozione di archiviazione ibrida e iperconvergente per ottimizzare prestazioni e costi. Applicazioni IoT e AI edge in settori come la produzione e la logistica richiedono la cattura di dati in tempo reale, aumentando la necessità di capacità di lettura/scrittura più veloci. Progetti governativi in città intelligenti e infrastrutture pubbliche digitali aumentano le esigenze di capacità a lungo termine. Il passaggio a piattaforme definite dal software semplifica l’integrazione e la gestione. Interoperabilità e automazione diventano critiche per l’orchestrazione dei dati multi-cloud.

- Ad esempio, il Cloud Parallel File System (CPFS) di Alibaba Cloud supporta fino a 20 PB per file system e offre una larghezza di banda aggregata superiore a 1 TB/s per i cluster di addestramento AI. La larghezza di banda per singolo client varia tipicamente tra 2–4 GB/s, con una latenza sotto il millisecondo per supportare carichi di lavoro GPU ad alta concorrenza.

Investimenti Crescenti in Colocation e Hyperscale Creano le Basi per la Crescita dell’Infrastruttura di Archiviazione

I fornitori di colocation e hyperscale dominano gli investimenti infrastrutturali in Australia, Singapore e India. Questo guida un massiccio dispiegamento di archiviazione per supportare i tenant cloud-native e i clienti pronti per l’AI. L’archiviazione non è più vista come un elemento di backend—diventa centrale per le prestazioni di calcolo. Il mercato dell’archiviazione nei data center dell’Asia Pacifico si espande rapidamente attraverso costruzioni hyperscale superiori a 100 MW, spesso con cluster di archiviazione dedicati. Le strategie cloud-first nei settori bancario, retail e educativo spostano l’attenzione verso piattaforme di archiviazione cloud ibride. Gli operatori enfatizzano sistemi di archiviazione modulari e scalabili per adattarsi alle fluttuazioni dei carichi di lavoro. Le nuove costruzioni integrano array di archiviazione efficienti dal punto di vista energetico per soddisfare gli obiettivi ESG. Le imprese in settori regolamentati adottano soluzioni di archiviazione con conformità integrata e sovranità dei dati. Modelli di distribuzione scalabili come l’archiviazione basata sul consumo migliorano l’economia per carichi di lavoro in crescita.

Sovranità Digitale, Localizzazione dei Dati e Requisiti di Conformità Specifici per Settore Espandono la Complessità dell’Archiviazione

I governi stanno applicando leggi più severe sulla localizzazione dei dati in India, Indonesia e Cina. Questo costringe le imprese a ospitare i dati localmente e ad espandere l’archiviazione cloud on-premises e in-country. Il mercato dell’archiviazione nei data center dell’Asia Pacifico riflette una crescente diversificazione dell’archiviazione per soddisfare i vincoli giurisdizionali. Settori altamente regolamentati come la sanità e la finanza richiedono soluzioni di archiviazione che garantiscano flussi di dati crittografati, tracciabili e conformi. La conformità specifica per settore spinge l’adozione di archiviazione WORM (Write Once Read Many) in casi d’uso legali e di archiviazione. I CSP e MSP regionali offrono soluzioni di archiviazione personalizzate per queste esigenze. Le multinazionali necessitano di architetture di archiviazione geograficamente distribuite e resilienti per soddisfare le aspettative di livello di servizio. Le implementazioni edge diventano essenziali per regioni remote con leggi sui dati rigide. Soluzioni avanzate di crittografia, accesso basato sull’identità e pronte per l’audit definiscono le decisioni di acquisto delle imprese.

Tendenze di Mercato

Passaggio a Unità di Archiviazione Basate su Flash per Implementazioni Architetturali Orientate alle Prestazioni

Il mercato si sta spostando dai tradizionali dischi rotanti verso array completamente flash e ibridi per un accesso più rapido. Lo storage flash guadagna quota grazie a operazioni di input/output per secondo (IOPS) più elevate e a un consumo energetico ridotto. Il mercato dello storage dei data center dell’Asia Pacifico vede acquirenti hyperscale e aziendali preferire soluzioni basate su NVMe e SSD. Settori sensibili alle prestazioni come il gaming, il fintech e la ricerca scientifica guidano la transizione. Lo storage basato su flash consente analisi in tempo reale e addestramento di modelli AI con latenza minima. Il costo totale di proprietà diminuisce con un ciclo di vita più lungo e minori esigenze di raffreddamento. L’innovazione nel design dei controller e l’ottimizzazione del firmware migliorano l’affidabilità. I produttori OEM regionali introducono offerte flash competitive con supporto localizzato. Questo cambiamento riflette la necessità degli utenti di agilità, velocità e scalabilità in un’unica architettura di storage.

Crescente Domanda di Soluzioni di Backup e Archiviazione Cloud-Native in Tutti i Settori

Le applicazioni cloud-native richiedono backup integrati, recupero di emergenza e archiviazione. Le aziende cercano un tiering senza soluzione di continuità tra storage caldo, freddo e di archivio profondo. Il mercato dello storage dei data center dell’Asia Pacifico sta vedendo una domanda di storage a oggetti e sistemi di file integrati nel cloud. I fornitori di servizi cloud abilitano l’automazione basata su policy per la protezione dei dati. Le aziende dei media e dell’intrattenimento utilizzano l’archiviazione cloud per preservare video di grande formato con efficienza dei costi. I settori finanziario e sanitario adottano lo storage immutabile per backup sicuri. I fornitori di storage promuovono soluzioni API-first compatibili con Kubernetes e carichi di lavoro containerizzati. L’espansione dello storage a lungo termine si allinea con i requisiti di conservazione dei record guidati dalla conformità. Lo storage freddo scalabile sta crescendo per gemelli digitali, set di dati di addestramento e registri AI.

L’Ascesa dello Storage Software-Defined (SDS) Consente Flessibilità e Controllo dei Costi Indipendenti dal Fornitore

L’adozione di SDS aumenta negli ambienti ibridi e multi-cloud grazie alla flessibilità e alla neutralità del fornitore. Le organizzazioni implementano SDS per disaccoppiare il controllo dello storage dall’hardware, riducendo le spese in conto capitale. Il mercato dello storage dei data center dell’Asia Pacifico supporta questo cambiamento con la domanda di gestione centralizzata e analisi. Le aziende utilizzano SDS per consolidare i carichi di lavoro da VM, container e sistemi bare-metal. L’automazione basata su policy aiuta a semplificare le operazioni attraverso cluster di storage globali. Le soluzioni di storage di Red Hat, VMware e Nutanix vedono trazione tra le imprese. Le piattaforme di storage native di Kubernetes espandono SDS nella distribuzione di applicazioni cloud-native. Controllo dei costi, flessibilità e scalabilità delle prestazioni definiscono le decisioni di investimento in SDS. I fornitori di servizi regionali combinano SDS con servizi gestiti per catturare clienti PMI.

Le Soluzioni di Archiviazione Edge Guadagnano Slancio in Scenari di Implementazione Remoti, Rurali e Suburbani

Lo storage edge vede una crescita grazie ad applicazioni pesanti di dati in fabbriche, hub logistici e infrastrutture intelligenti. Il mercato dello storage nei data center dell’Asia Pacifico sperimenta una domanda di storage compatto e robusto per i data center edge. Le implementazioni edge servono l’elaborazione in tempo reale per dati sensoriali, analisi video e telemetria. Gli operatori di telecomunicazioni supportano il MEC con nodi di storage distribuiti nelle stazioni base 5G. Lo storage edge aiuta a ridurre la latenza e i costi di rete mantenendo i dati più vicini alla fonte. L’automazione industriale e l’agricoltura intelligente guidano la domanda nelle aree rurali dell’Asia. I programmi governativi in educazione e e-governance promuovono lo storage edge localizzato. I fornitori si concentrano su dispositivi edge efficienti dal punto di vista energetico e resistenti alle manomissioni. Gli strumenti di replica e sincronizzazione dei dati garantiscono la coerenza tra i livelli core ed edge.

Sfide del Mercato

Alti Costi di Capitale e Infrastruttura Frammentata Limitano il Deployment dello Storage nelle Regioni in Via di Sviluppo

Il costo rimane una barriera principale al rollout delle infrastrutture di storage in diversi mercati del Sud-est asiatico. Molte imprese faticano ad aggiornare lo storage legacy a causa degli investimenti iniziali e delle lacune nelle competenze. Il mercato dello storage nei data center dell’Asia Pacifico riflette questa divisione, dove le economie leader adottano storage all’avanguardia e altre affrontano ostacoli nel deployment. I mercati più piccoli mancano di affidabilità energetica, larghezza di banda di rete e personale IT certificato. Alti dazi di importazione e burocrazia regolatoria aumentano i costi per hardware e software di storage. Modelli di approvvigionamento frammentati ritardano il processo decisionale nei settori governativi e delle PMI. Senza incentivi o finanziamenti adeguati, la modernizzazione dello storage è in ritardo nei mercati emergenti. Lo storage di dati transfrontaliero rimane complesso a causa di regolamenti incoerenti. Il supporto multilingue, la documentazione localizzata e la formazione specifica per regione sono limitati da parte dei fornitori globali.

Ambiente di Conformità Complesso e Crescenti Minacce alla Sicurezza Informatica Aumentano la Vulnerabilità dello Storage

Il panorama della conformità nella regione sta evolvendo rapidamente, con ogni paese che applica diverse regole di gestione dei dati. Il mercato dello storage nei data center dell’Asia Pacifico affronta la pressione di fornire soluzioni di storage allineate a framework di privacy simili al GDPR e nazionali. Questo introduce complessità per gli operatori multinazionali che gestiscono dati transgiurisdizionali. Lo storage deve garantire una forte crittografia, un controllo sicuro degli accessi e tracciabilità immutabile. Gli attacchi informatici, i ransomware e i tentativi di accesso non autorizzato stanno crescendo in frequenza e gravità. Le imprese richiedono piattaforme di storage con rilevamento delle minacce integrato e architettura zero-trust. Il controllo governativo sulle infrastrutture di dati di proprietà straniera complica l’ingresso nel mercato. Le sanzioni per violazione dei dati e il rischio operativo limitano l’adozione dello storage basato su cloud in alcuni settori. Errori di conformità possono portare a interruzioni aziendali o perdite finanziarie.

Opportunità di Mercato

L’Espansione del Cloud Pubblico e la Crescita del SaaS Sbloccano l’Innovazione dello Storage Multi-Tenant nei Diversi Settori

L’ascesa delle piattaforme cloud pubbliche crea opportunità per offrire archiviazione multi-tenant con accesso sicuro e scalabile. Il mercato dello storage dei data center dell’Asia Pacifico sfrutta questa crescita per offrire storage a oggetti, backup-as-a-service e storage ibrido a startup e imprese di medie dimensioni. La forte crescita del SaaS nei settori dell’istruzione, della sanità e del retail supporta la domanda di storage flessibile, a pagamento in base alla crescita. Le espansioni regionali su larga scala aumentano gli ecosistemi dei partner e la domanda di cache edge.

Iniziative di Sostenibilità e Green Data Promuovono la Domanda di Infrastrutture di Storage a Risparmio Energetico

Investitori e operatori danno priorità al risparmio energetico e alla riduzione del carbonio, creando spazio per tecnologie di storage eco-efficienti. Il mercato dello storage dei data center dell’Asia Pacifico promuove lo storage flash, il raffreddamento a liquido e la gestione intelligente dell’energia. I paesi con obiettivi di energia rinnovabile spingono per la colocazione sostenibile e lo storage modulare. I fornitori che offrono array di storage a basso consumo e componenti riciclabili vedono una maggiore preferenza negli approvvigionamenti.

Segmentazione del Mercato

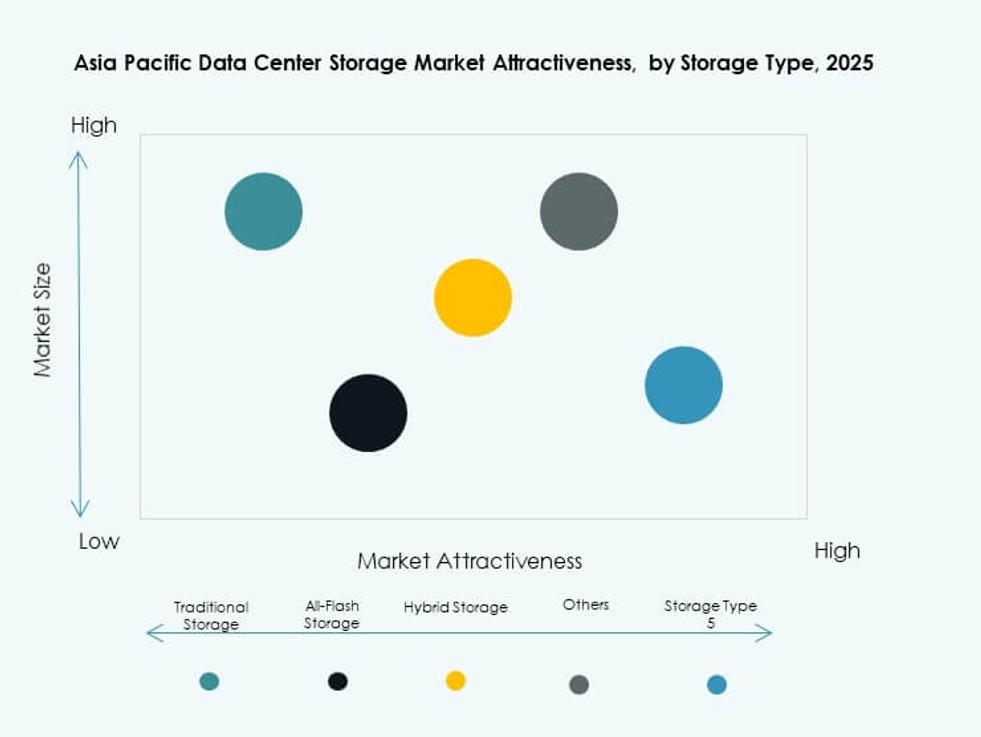

Per Tipo di Storage

Lo storage tradizionale detiene una quota in calo mentre le imprese passano a modelli completamente flash e ibridi. Lo storage completamente flash è leader nei segmenti sensibili alle prestazioni come AI, gaming e BFSI. Lo storage ibrido vede un’ampia adozione per bilanciare costi e velocità. Il mercato dello storage dei data center dell’Asia Pacifico mostra una crescente preferenza per gli array flash grazie ai benefici in termini di latenza. La categoria “Altri” include lo storage a oggetti e d’archivio, che vedono un’adozione crescente nei casi d’uso di videosorveglianza e conformità.

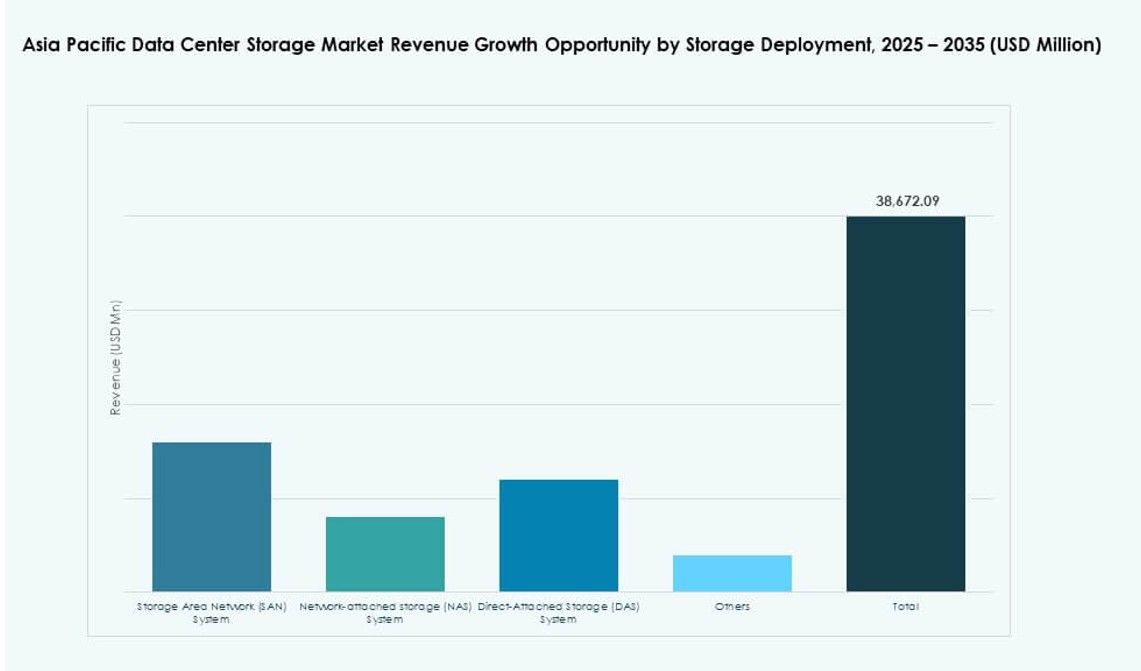

Per Implementazione di Storage

La Storage Area Network (SAN) domina grazie alle esigenze di alta velocità di trasferimento nei data center aziendali e su larga scala. La Network-attached Storage (NAS) è popolare tra le PMI per la facilità di integrazione e scalabilità. La Direct-attached Storage (DAS) trova un uso limitato nelle implementazioni edge e branch. Il mercato dello storage dei data center dell’Asia Pacifico riflette una crescente implementazione di NAS nelle aziende software e nelle istituzioni educative. La SAN rimane vitale per applicazioni mission-critical e grandi trasferimenti di dati.

Per Componente

L’hardware contribuisce a una quota di mercato maggiore, guidato da implementazioni su larga scala nelle strutture su larga scala e di colocazione. Il segmento software cresce costantemente con l’adozione di SDS, piattaforme di gestione dello storage e orchestrazione. Il mercato dello storage dei data center dell’Asia Pacifico dimostra un forte investimento in entrambi, con il software che guadagna trazione grazie alla flessibilità operativa. I software di classificazione e tiering dei dati alimentati da AI migliorano l’equilibrio tra costi e prestazioni.

Per Supporto

Gli Solid-State Drives (SSD) guidano il segmento grazie a velocità, affidabilità e riduzione del costo per gigabyte. Gli Hard Disk Drives (HDD) rimangono in uso per soluzioni di storage a freddo e backup dove il costo per terabyte è importante. Lo storage su nastro mantiene una nicchia per l’archiviazione a lungo termine nelle applicazioni governative e mediatiche. Il mercato dello storage dei data center dell’Asia Pacifico vede una crescita degli SSD in tutti i settori grazie all’efficienza energetica e al risparmio di spazio.

Per Modello di Implementazione

Il deployment ibrido domina a causa della necessità di portabilità dei carichi di lavoro e ottimizzazione dei costi. Lo storage on-premises mantiene importanza per settori regolamentati come BFSI e sanità. Lo storage basato su cloud cresce rapidamente nelle aziende digital-native e nelle startup. Il mercato dello storage dei data center nell’Asia Pacifico riflette una convergenza di questi modelli, con configurazioni ibride che offrono controllo dei dati e agilità operativa. I deployment specifici per carico di lavoro modellano l’adozione futura.

Per Applicazione

IT e Telecomunicazioni guidano grazie alla crescita massiccia del cloud e del traffico dati. BFSI segue con una forte domanda di piattaforme di storage criptate, conformi e scalabili. La sanità vede un’adozione crescente guidata da dati di imaging, EMR e necessità di conformità. Le applicazioni governative si espandono sotto iniziative di governance digitale. Il mercato dello storage dei data center nell’Asia Pacifico supporta casi d’uso diversificati attraverso deployment di storage su misura e ad alte prestazioni.

Approfondimenti Regionali

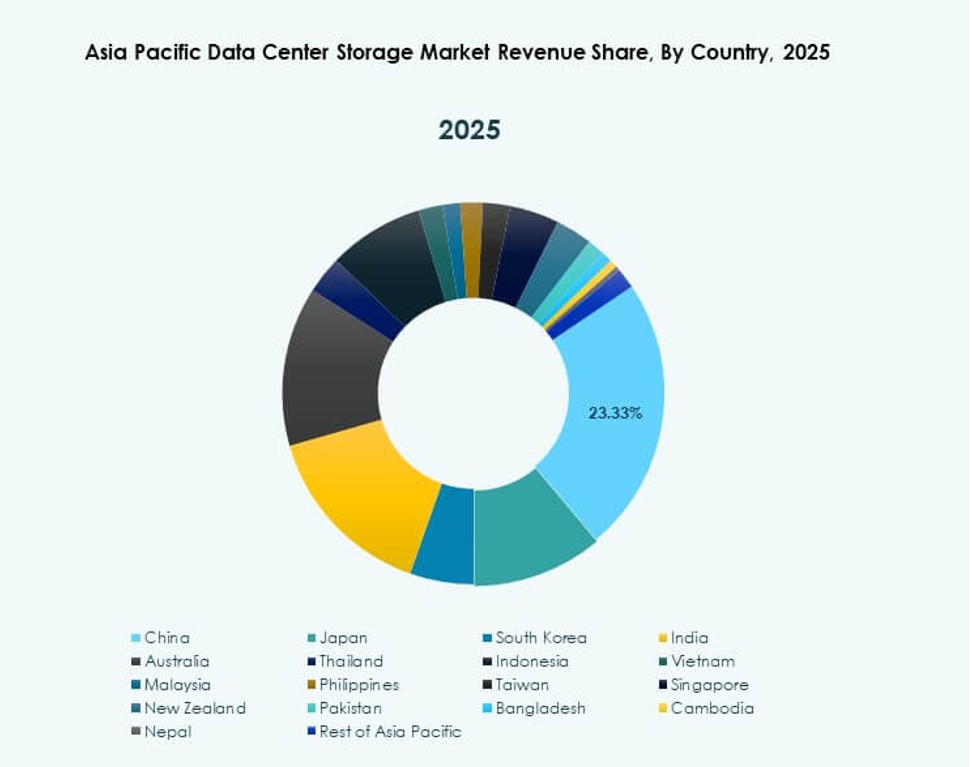

L’Asia Orientale Detiene la Maggiore Quota Guidata da Iperscala, Telecom e Innovazione AI

L’Asia Orientale domina il mercato dello storage dei data center nell’Asia Pacifico con una quota del 42%. La Cina guida la subregione attraverso espansioni iperscalari e maturità dell’ecosistema cloud. Giappone e Corea del Sud investono in data center AI e carichi di lavoro di analisi avanzata, richiedendo storage flash ad alta velocità. I fornitori di telecomunicazioni in questi paesi guidano le esigenze di storage per i deployment edge 5G. La digitalizzazione aziendale nei settori manifatturiero e dei servizi supporta una domanda di storage sostenuta. I fornitori di storage vedono l’Asia Orientale come un obiettivo primario per soluzioni premium.

- Ad esempio, China Mobile ha stanziato 47,5 miliardi di CNY per infrastrutture di rete di calcolo nel 2024, stabilendo centri di calcolo intelligenti nelle regioni occidentali.

Asia Meridionale e Sud-Est Asiatico Emergono con Espansione Digitale Rapida e Adozione del Cloud

L’Asia Meridionale detiene circa il 26% della quota, guidata dai segmenti di colocation e cloud pubblico in rapida crescita dell’India. Il Sud-Est Asiatico contribuisce con circa il 21%, con Singapore, Indonesia e Malesia come principali contributori. I governi promuovono data center locali e iniziative di città intelligenti, aumentando la domanda di storage. La crescente penetrazione di Internet e l’adozione dell’e-commerce alimentano gli investimenti in storage aziendale. Il mercato dello storage dei data center nell’Asia Pacifico trova clienti emergenti nei segmenti PMI e startup in queste regioni.

- Ad esempio, ST Engineering ha iniziato la costruzione di un data center di sette piani a Singapore nel 2024, con completamento previsto per il 2026. La struttura supporta carichi di lavoro ad alta densità e incorpora infrastrutture efficienti dal punto di vista energetico come parte della spinta più ampia di Singapore per una crescita sostenibile dei data center.

L’Oceania Mantiene una Crescita Costante Attraverso Colocation, Cloud e Esigenze di Storage Regolamentari

L’Oceania rappresenta l’11% del mercato dello storage dei data center nell’Asia Pacifico. L’Australia è il principale contributore, con investimenti costanti in data center verdi e zone cloud pubbliche. Le aziende adottano lo storage ibrido per soddisfare obiettivi di conformità e prestazioni. La Nuova Zelanda segue con la domanda proveniente dai settori bancario, educativo e sanitario. L’approvvigionamento di storage favorisce deployment modulari ed efficienti dal punto di vista energetico. L’innovazione regionale e i quadri di dati sicuri rendono l’Oceania un mercato attraente per i fornitori di storage premium.

Approfondimenti Competitivi:

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Impresa Development LP (HPE)

- Lenovo Group

- NetApp

- Fujitsu Limited

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Hitachi Vantara

Il mercato dello storage nei data center dell’Asia Pacifico presenta un mix di OEM globali e leader tecnologici regionali. È caratterizzato da una forte competizione tra hardware, piattaforme definite dal software e soluzioni di storage ibride. Huawei e Dell guidano le implementazioni hyperscale, mentre HPE e NetApp mantengono una presenza nelle configurazioni aziendali e cloud ibride. Lenovo e Fujitsu rispondono alla domanda regionale diversificata tra PMI e istituzioni pubbliche. IBM, Cisco e Hitachi Vantara si concentrano su offerte integrate e sistemi definiti dal software. Seagate guida l’innovazione nei dischi ad alta capacità per lo storage a freddo e d’archivio. Mosse strategiche come l’adozione di NVMe, l’integrazione SDS e l’efficienza dello storage focalizzata sull’ESG continuano a influenzare il posizionamento dei fornitori. I giocatori competono su prestazioni, scala, conformità ed efficienza energetica per servire un mercato frammentato ma in rapida crescita.

Sviluppi Recenti:

- A giugno 2025, Hewlett Packard Impresa (HPE) e Veeam hanno approfondito la loro partnership integrando soluzioni di backup e recovery per migliorare la resilienza dei dati nei cloud ibridi e privati nei mercati dell’Asia Pacifico

- Ad aprile 2025, Lenovo ha svelato 21 nuovi modelli di storage ThinkSystem e ThinkAgile ottimizzati per l’AI, progettati per accelerare la modernizzazione IT e gestire i dati su larga scala per le esigenze di storage nei data center

- A gennaio 2025, Lenovo Group ha concordato di acquisire Infinidat. Questa acquisizione migliora le offerte di storage ad alte prestazioni di Lenovo, incluse soluzioni ciber-resilienti, complementando i suoi prodotti flash, ibridi, HCI e SDS esistenti per i data center.