Riassunto esecutivo:

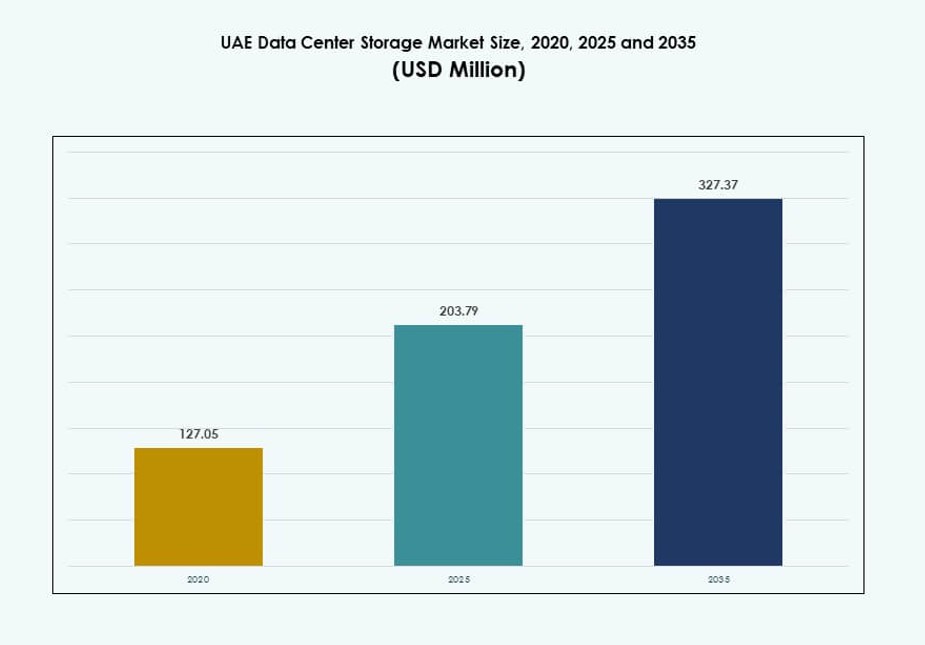

La dimensione del mercato dello storage dei data center negli Emirati Arabi Uniti è stata valutata a 127,05 milioni di USD nel 2020, raggiungendo i 203,79 milioni di USD nel 2025, ed è previsto che raggiunga i 327,37 milioni di USD entro il 2035, con un CAGR del 4,71% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center EAU 2025 |

203,79 milioni di USD |

| Mercato dello Storage dei Data Center EAU, CAGR |

4,71% |

| Dimensione del Mercato dello Storage dei Data Center EAU 2035 |

327,37 milioni di USD |

L’adozione rapida dell’IA, l’espansione del cloud sovrano e la conformità normativa sono i principali fattori che modellano la domanda. I progetti di trasformazione digitale del governo, specialmente nelle città intelligenti, aumentano la necessità di un’infrastruttura dati scalabile e sicura. Le imprese danno priorità allo storage all-flash, agli array NVMe e alle piattaforme definite dal software per abilitare analisi, automazione e carichi di lavoro in tempo reale. Le collaborazioni pubblico-private e le strategie nazionali sul cloud stanno spingendo sia le implementazioni hyperscale che edge. Il mercato dello storage dei data center negli EAU funge da fondamento digitale per i settori regolamentati, creando una forte domanda di soluzioni ibride e ad alte prestazioni in tutti i settori.

Dubai guida l’adozione dello storage, detenendo oltre il 50% della quota di mercato grazie alla sua infrastruttura avanzata, accesso ai cavi sottomarini e zone hyperscaler. Abu Dhabi segue con circa il 35% della quota, guidata dai carichi di lavoro governativi, casi d’uso dell’IA e sforzi di localizzazione dei dati. Sharjah e gli altri emirati settentrionali contribuiscono al restante 15%, supportando strutture edge, recupero di emergenza e costruzioni di capacità modulari. Questo mix geografico aiuta il mercato dello storage dei data center negli EAU a raggiungere resilienza, copertura nazionale e diversificazione della capacità.

Dinamiche di Mercato:

Fattori di Mercato

Aumento delle Zone Cloud e dei Carichi di Lavoro Digitali Aziendali che Accelerano la Crescita dell’Infrastruttura di Storage Locale

Il rapido aumento delle regioni cloud da parte dei player hyperscale sta guidando la domanda di storage ad alte prestazioni negli Emirati Arabi Uniti. Le multinazionali e le aziende regionali stanno spostando i carichi di lavoro su cloud pubblici e ibridi, creando investimenti infrastrutturali costanti. Le imprese nei settori BFSI, logistica e retail richiedono sistemi di storage veloci e scalabili per gestire operazioni transazionali e rivolte ai clienti. L’attenzione del governo sulla trasformazione digitale e sui servizi intelligenti richiede un robusto storage backend. I progetti sotto Dubai 10X e gli sforzi del governo digitale di Abu Dhabi stanno guidando le esigenze di storage cloud sovrano. Questo rende il mercato dello storage dei data center degli Emirati Arabi Uniti un abilitatore strategico per l’uptime del servizio, il controllo della latenza e la conformità normativa. L’adozione tecnologica si sta orientando verso NVMe, NAS scalabile e storage basato su oggetti per supportare l’analisi in tempo reale. L’infrastruttura flash-first sta diventando comune nei carichi di lavoro mission-critical e cloud-native. L’integrazione di stack di calcolo pronti per l’IA sta rimodellando le aspettative sulle prestazioni dello storage.

L’integrazione dell’IA e i requisiti di elaborazione dei dati in tempo reale alimentano la necessità di soluzioni di storage a bassa latenza

Le applicazioni IA negli Emirati Arabi Uniti—che spaziano dalla sorveglianza alla modellazione linguistica—dipendono da sistemi di storage densi e a bassa latenza. Le organizzazioni nei settori governativo, energetico e delle telecomunicazioni stanno costruendo pipeline IA che richiedono una risposta di storage sotto il millisecondo. Con grandi set di dati di addestramento e nodi di calcolo ad alto throughput, i sistemi di storage devono scalare linearmente e gestire carichi di lavoro misti. L’uso di GPU e data lake ha ridefinito i parametri di riferimento delle prestazioni per i livelli di storage. Gli array di storage basati su NVMe e le piattaforme di storage software-defined (SDS) stanno guadagnando preferenza per queste applicazioni. Il mercato dello storage dei data center degli Emirati Arabi Uniti è fondamentale per abilitare l’addestramento e l’inferenza di modelli IA ad alta frequenza. Gli investimenti governativi nei programmi nazionali di IA sono direttamente legati all’affidabilità dell’infrastruttura backend. I leader del settore privato stanno adottando sistemi all-flash per potenziare l’analisi e la visione artificiale su larga scala. Le imprese cercano piattaforme di storage che possano bilanciare la crescita della capacità con tempi di accesso ridotti.

- Ad esempio, e& (Etisalat) ha collaborato con Dell Technologies nel 2024 per avanzare nelle iniziative IA utilizzando le piattaforme PowerStore, che supportano l’inferenza IA con latenze inferiori a 1 ms su dataset a scala telecom elaborati attraverso l’architettura NVMe.

Conformità normativa e leggi sulla sovranità dei dati a supporto della domanda di strutture di storage onshore

L’enfasi degli Emirati Arabi Uniti sulla localizzazione dei dati ha spinto le istituzioni finanziarie e i fornitori di servizi sanitari a memorizzare i dati onshore. Le normative della Banca Centrale e dell’ADGM impongono un controllo rigoroso sulla posizione e l’accesso ai dati dei clienti. Gli standard di classificazione dei dati e le regole di conformità specifiche del settore incoraggiano gli investimenti in infrastrutture di storage sovrano. I player del cloud pubblico ora operano in regioni nazionali per supportare carichi di lavoro conformi. Il mercato dello storage dei data center degli Emirati Arabi Uniti beneficia di questa chiarezza normativa e dell’infrastruttura supportata dallo stato. Le imprese richiedono storage che si allinei con i benchmark ISO 27001, PCI DSS e HIPAA. I modelli on-premises e ibridi si stanno evolvendo per soddisfare la conformità senza sacrificare le prestazioni. I fornitori di storage offrono servizi di storage a livelli per supportare l’archiviazione sicura e il backup. Il mercato svolge un ruolo fondamentale nell’abilitare servizi digitali sovrani attraverso i settori.

L’elevata adozione aziendale di strategie IT ibride guida la domanda di piattaforme di storage interoperabili

I clienti aziendali negli Emirati Arabi Uniti stanno adottando strategie IT ibride, bilanciando l’agilità del cloud con il controllo on-premises. Le organizzazioni nei settori delle telecomunicazioni, petrolio & gas e immobiliare richiedono uno storage elastico che si estenda tra ambienti edge e core. Questo rende l’interoperabilità e la gestione unificata criteri di acquisto critici. Il mercato dello storage nei data center degli Emirati Arabi Uniti si sta evolvendo per offrire piattaforme di storage flessibili con visibilità tra ambienti diversi. I fornitori stanno combinando lo storage con strumenti di orchestrazione, software di tiering e ottimizzazione basata su AI. Le implementazioni di storage edge stanno crescendo grazie a progetti di città intelligenti e implementazioni di infrastrutture basate su IoT. Le organizzazioni devono spostare e elaborare i dati più vicino alla fonte, per poi archiviare o analizzare centralmente. L’interoperabilità con ambienti containerizzati e configurazioni multi-cloud guida la progettazione dello storage. L’attenzione rimane sulla scalabilità senza interruzioni, la sincronizzazione in tempo reale e il controllo centralizzato delle politiche.

- Ad esempio, ADNOC ha implementato sistemi Pure Storage FlashArray in recenti configurazioni ibride, fornendo fino a 15 GB/s di throughput per l’elaborazione dei dati provenienti da migliaia di sensori IoT nelle operazioni petrolifere tra ambienti edge e core.

Tendenze di Mercato

Emergenza del Raffreddamento a Liquido e della Densificazione dello Storage per Supportare Carichi di Lavoro AI ad Alto Throughput

Nuovi carichi di lavoro legati all’AI generativa e all’analisi video stanno spingendo i limiti termici e di prestazione delle configurazioni legacy. I data center negli Emirati Arabi Uniti si stanno orientando verso configurazioni di rack densi con esigenze di IOPS e throughput più elevate. Nodi di storage raffreddati a liquido e architetture disaggregate stanno entrando in fase pilota in configurazioni hyperscale e telecom. Segna un passaggio dalle infrastrutture tradizionali raffreddate ad aria verso soluzioni termiche avanzate. Il mercato dello storage nei data center degli Emirati Arabi Uniti è allineato con questa transizione per soddisfare le esigenze di inferenza AI e HPC. I fornitori ora offrono enclosure NVMe ad alta densità e acceleratori di storage per supportare pipeline veloci. Il software di gestione dello storage deve ora affrontare la telemetria termica e l’ottimizzazione a livello di sistema. La programmazione dei carichi di lavoro consapevole del calore sta diventando una caratteristica standard in tutti gli stack di storage aziendali.

Crescita del Data Center-as-a-Service (DCaaS) che Guida Modelli di Consegna dello Storage Basati su Abbonamento

Le imprese e le startup preferiscono la flessibilità operativa ai costi infrastrutturali iniziali. Questo ha innescato un crescente interesse per i modelli DCaaS e storage-as-a-service nei mercati degli Emirati Arabi Uniti. Permette alle aziende di scalare dinamicamente i carichi di lavoro allineando i costi all’uso. Le aziende cloud-native beneficiano particolarmente di questo approccio basato su OPEX con provisioning guidato da API. Il mercato dello storage nei data center degli Emirati Arabi Uniti supporta questo cambiamento con ecosistemi di fornitori che offrono pacchetti di storage gestiti. I principali fornitori di servizi ora integrano fatturazione, crittografia e conformità sotto portafogli DCaaS unificati. Questa tendenza sta rimodellando le relazioni fornitore-cliente, enfatizzando contratti a lungo termine rispetto alle sole vendite hardware. Le aziende richiedono SLA legati al tempo di attività dello storage, al throughput e alle prestazioni di failover. La consegna incentrata sul servizio sta diventando un differenziatore competitivo per gli operatori regionali.

Aumento delle Soluzioni di Storage Immutabili e Isolate per la Resilienza Cibernetica e la Conformità al Backup

Le crescenti minacce alla sicurezza informatica e gli attacchi ransomware hanno costretto le aziende a rivedere le strategie di backup e ripristino. I volumi di archiviazione immutabili, la conservazione degli snapshot e le architetture isolate stanno guadagnando trazione negli Emirati Arabi Uniti. Le organizzazioni governative e le aziende del settore BFSI richiedono copie di dati a prova di manomissione per audit e recupero legale. Il mercato dello storage nei data center degli Emirati Arabi Uniti riflette questo aggiungendo livelli focalizzati sulla conformità alle offerte standard. I fornitori stanno confezionando unità abilitate WORM e storage di oggetti compatibili con S3 con replica nativa. L’isolamento è sempre più implementato utilizzando siti DR isolati e archivi su nastro. Le politiche di backup ora coinvolgono il rilevamento delle anomalie e il rollback del ransomware a livello di storage. Ciò aumenta il livello base delle aspettative di sicurezza in tutte le implementazioni.

Analisi dello Storage Guidata dall’AI e Monitoraggio Predittivo Diventano Integrali per le Operazioni e la Consegna degli SLA

Gli operatori dei data center si stanno rivolgendo a strumenti basati sull’AI per monitorare, prevedere e correggere automaticamente le operazioni di storage. Questi sistemi tracciano IOPS, picchi di latenza, colli di bottiglia di throughput e schemi di guasto dei dischi. L’analisi predittiva dello storage consente la manutenzione preventiva, migliorando il tempo di attività del servizio e l’aderenza agli SLA. I fornitori di colocation e servizi gestiti con sede negli Emirati Arabi Uniti utilizzano questi strumenti per mantenere le prestazioni su larga scala. Il mercato dello storage nei data center degli Emirati Arabi Uniti include stack di storage integrati con collezionatori di telemetria e algoritmi ML. Le aziende ottengono una migliore comprensione delle tendenze di utilizzo e dell’ottimizzazione dei livelli di storage. Gli avvisi automatici e il provisioning dinamico stanno riducendo i tempi di risposta e i tempi di inattività. Queste tendenze riflettono il crescente ruolo dell’intelligenza nella gestione dello storage backend.

Sfide del Mercato

Alto Investimento di Capitale e Incertezza del ROI nello Scaling dello Storage Basato su Flash per Carichi di Lavoro Emergenti

Lo storage basato su flash, in particolare NVMe e array completamente flash, offre bassa latenza e alto throughput ma a un costo elevato. Molte aziende degli Emirati Arabi Uniti faticano con il capitale iniziale richiesto per costruire un’infrastruttura flash su scala petabyte. Senza una chiara visibilità del ROI, le aziende di medie dimensioni esitano a migrare da configurazioni HDD legacy. Il mercato dello storage nei data center degli Emirati Arabi Uniti deve affrontare questo problema introducendo modelli di finanziamento o soluzioni a livelli. L’ottimizzazione del rapporto costo-prestazioni è ancora una lacuna, in particolare per i carichi di lavoro di AI e analisi in tempo reale. I fornitori di storage affrontano la pressione di bilanciare innovazione e convenienza. I data center interni necessitano di design modulari che consentano aggiornamenti parziali senza un rinnovo completo dello stack. La sensibilità al prezzo nei segmenti di mercato medio crea domanda per configurazioni ibride con caching intelligente. La sfida è gestire la crescita senza gravare sui cicli CAPEX.

Complessità nella Gestione di Implementazioni Multi-Cloud e Edge con Architettura di Storage Unificata

Le organizzazioni con strategie ibride o multi-cloud affrontano difficoltà nella gestione dell’accesso unificato ai dati, delle politiche di sincronizzazione e backup. L’interoperabilità tra piattaforme cloud, implementazioni edge e infrastruttura centrale rimane limitata. Ogni fornitore spesso ha sistemi proprietari, rendendo l’integrazione costosa e complessa. Il mercato dello storage nei data center degli Emirati Arabi Uniti deve evolversi con API standardizzate e strumenti di orchestrazione cross-cloud. Le aziende necessitano di visibilità full-stack per prevenire silos di dati tra applicazioni e zone. Diventa difficile mantenere conformità e sicurezza coerenti tra livelli di storage disgiunti. L’ottimizzazione delle prestazioni è ulteriormente sfidata da latenza, larghezza di banda e modelli di accesso variabili. Questa complessità rallenta la reattività dell’IT e aumenta i costi operativi. Affrontarla richiede ecosistemi collaborativi e framework interoperabili.

Opportunità di Mercato

Espansione dei Carichi di Lavoro di AI e Videosorveglianza Sblocca la Domanda di Storage a Velocità Elevata e a Livelli

La sorveglianza AI, l’analisi delle città intelligenti e lo streaming in tempo reale stanno generando volumi di dati ad alta frequenza. Le implementazioni governative e commerciali ora richiedono uno storage multi-livello con archivio profondo e richiamo istantaneo. Il mercato dello storage nei data center degli Emirati Arabi Uniti vede una forte opportunità nel servire carichi di lavoro video pronti per l’AI in trasporti intelligenti, sicurezza e retail. Esiste una domanda per lo storage a oggetti scalabile e cache edge basate su flash che supportano query istantanee.

La Visione Nazionale dell’Economia Digitale Crea Slancio per Hub di Dati Regionali ed Edge

La visione strategica degli Emirati Arabi Uniti di diventare leader nell’economia digitale crea forti incentivi per hub edge locali. Zone industriali, corridoi logistici e centri urbani richiederanno storage localizzato per applicazioni sensibili alla latenza. Offre ai fornitori di storage un’opportunità di integrare servizi in infrastrutture intelligenti. Aumenta anche la necessità di storage ibrido cloud interoperabile allineato con le politiche nazionali sui dati.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage all-flash guida le implementazioni sensibili alle prestazioni nei settori BFSI, governativo e nelle zone cloud hyperscale. Lo storage ibrido segue da vicino, offrendo un equilibrio tra velocità ed efficienza dei costi per carichi di lavoro di fascia media. Lo storage tradizionale rimane rilevante nei casi d’uso di backup, archiviazione e cold storage. Altri includono sistemi di storage a oggetti con compatibilità S3. Il mercato dello storage nei data center degli Emirati Arabi Uniti continua a spostarsi verso strategie flash-first nelle zone di carico di lavoro attive.

Per Implementazione di Storage

I sistemi Storage Area Network (SAN) dominano i carichi di lavoro aziendali core, offrendo accesso a livello di blocco ad alta velocità. I sistemi NAS sono popolari per implementazioni ricche di contenuti e focalizzate sul backup nei settori media ed educazione. Il DAS rimane di nicchia, utilizzato in architetture edge e single-tenant. Altre forme come il SDS cloud-native stanno guadagnando terreno. Il mercato dello storage nei data center degli Emirati Arabi Uniti riflette una crescente domanda di SAN centralizzati con architettura estendibile al cloud.

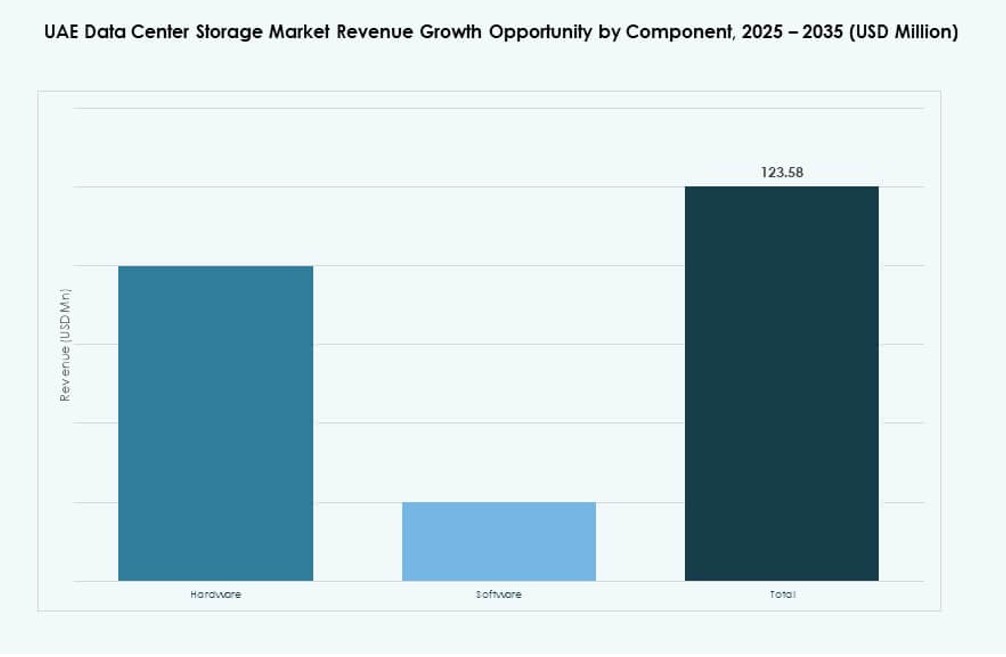

Per Componente

L’hardware detiene la quota maggiore grazie alla forte domanda di unità ad alta capacità, array NVMe e controller. Il software sta guadagnando terreno attraverso piattaforme SDS, strumenti di automazione e stack di monitoraggio guidati dall’AI. Il software di storage svolge un ruolo critico nel tiering, deduplicazione e orchestrazione. Supporta la scalabilità e l’efficienza dei costi nei modelli ibridi. Il mercato dello storage nei data center degli Emirati Arabi Uniti vede una crescita equilibrata in entrambi i componenti.

Per Mezzo

Le unità a stato solido (SSD) dominano i livelli di archiviazione attiva per applicazioni ad alte prestazioni in BFSI e AI. Gli HDD mantengono la loro rilevanza nei livelli di backup e archiviazione a basso costo. L’archiviazione su nastro, sebbene meno comune, è ancora utilizzata in archivi isolati e regolamentati. Si prevede un aumento dell’adozione degli SSD grazie alla minore latenza e all’efficienza energetica. Il mercato degli storage nei data center degli Emirati Arabi Uniti si allinea con le tendenze globali che favoriscono il dispiegamento prioritario degli SSD.

Per Modello di Distribuzione

Lo storage basato su cloud vede un’alta attrazione da parte di startup, fornitori di SaaS e aziende digital-first. Lo storage on-premises rimane importante per i settori regolamentati e le operazioni sensibili alla latenza. I modelli di storage ibridi stanno emergendo come l’opzione più strategica, combinando controllo e agilità. Questi modelli offrono vantaggi in termini di recupero di emergenza e scalabilità. Il mercato degli storage nei data center degli Emirati Arabi Uniti riflette una forte crescita del modello ibrido grazie alla maturità del cloud e alle politiche sui dati.

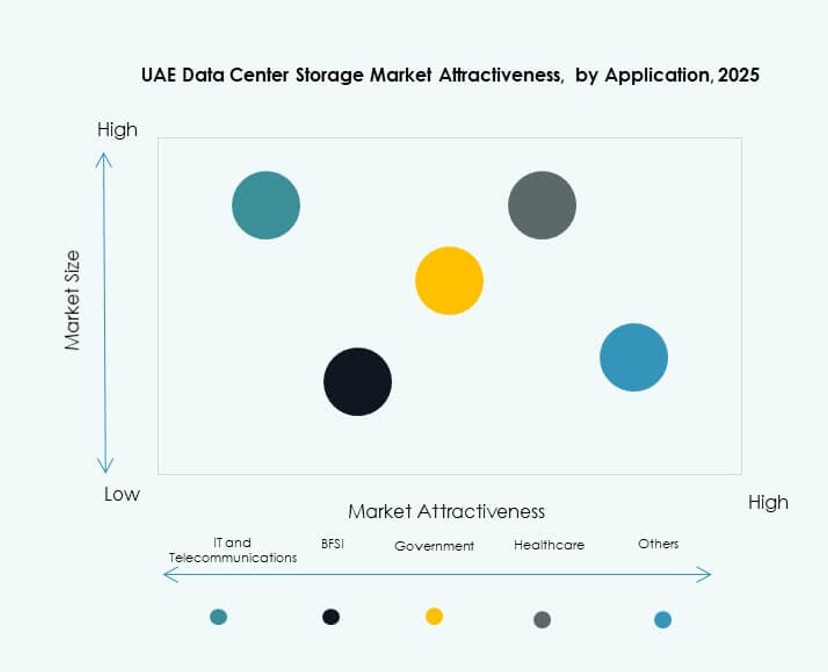

Per Applicazione

I settori IT e telecom guidano il consumo di storage grazie alla digitalizzazione, allo streaming e ai carichi di lavoro 5G. BFSI segue con una crescente necessità di storage sicuro, conforme e resiliente. Il governo è un acquirente chiave, specialmente per progetti di cloud nazionale, AI e città intelligenti. Lo storage sanitario si sta espandendo con carichi di lavoro di imaging, diagnostica e EHR. Il mercato degli storage nei data center degli Emirati Arabi Uniti supporta le esigenze verticali diversificate con piattaforme specializzate.

Approfondimenti Regionali

Dubai Comanda Oltre il 50% della Quota di Mercato Trainata da Zone Iperscalabili e Forza di Interconnessione

Dubai detiene oltre il 50% della quota del mercato degli storage nei data center degli Emirati Arabi Uniti. La città è leader nella domanda di iperscalabilità, fintech e streaming di contenuti, guidando la capacità di storage premium. I principali operatori cloud, telco e hub aziendali operano da Dubai Internet City e altre zone franche. Le sue stazioni di atterraggio dei cavi sottomarini migliorano le prestazioni di storage sensibili alla latenza. Solide strutture normative e infrastrutture di sicurezza dei dati attraggono anche investimenti in storage. Dubai funge da epicentro per distribuzioni cloud multi-tenant e sovrane.

- Ad esempio, Equinix DX1 a Dubai Production City offre 3.801 mq di spazio bianco con una densità di potenza fino a 6 kW per cabinet per l’interconnettività iperscalabile.

Abu Dhabi Detiene Circa il 35% della Quota Ancorata da Esigenze di Storage Governative e AI-Driven

Abu Dhabi rappresenta circa il 35% del mercato degli storage nei data center degli Emirati Arabi Uniti. I progetti di smart city sostenuti dal governo, le iniziative di cloud nazionale e i casi d’uso dell’AI creano una domanda costante. La città supporta l’hosting sovrano per carichi di lavoro del settore pubblico, dell’istruzione e della sanità. I suoi investimenti in cluster di ricerca e piattaforme di dati energetici spingono i requisiti di storage. I mandati di localizzazione dei dati rafforzano la sua posizione nei servizi di storage regolamentati. Abu Dhabi offre alta resilienza e conformità normativa in tutte le distribuzioni.

- Ad esempio, Khazna Data Centers ha ottenuto la certificazione Tier III dell’Uptime Institute per molteplici strutture negli Emirati Arabi Uniti, inclusi i suoi data center Apollo 5 e Apollo 6 ad Abu Dhabi. Questi siti presentano ridondanza N+1 e sono progettati per supportare distribuzioni aziendali e edge ad alta disponibilità.

Gli Emirati del Nord Contribuiscono con il 15% della Quota con un Ruolo Crescente nei Siti di Storage Edge e Secondari

Sharjah, Ras Al Khaimah e Fujairah detengono congiuntamente circa il 15% della quota di mercato. Questi emirati stanno diventando importanti per l’hosting edge, il disaster recovery e le esigenze di dati specifiche del settore. I fornitori di storage implementano strutture di livello II e III per supportare la produzione intelligente, la logistica e l’istruzione. La loro vicinanza a nuovi corridoi urbani e zone industriali guida la crescita. La regione vede una domanda di unità di storage compatte, modulari e gestite tramite cloud. Il mercato dello storage dei data center negli Emirati Arabi Uniti si sta espandendo qui per supportare l’inclusione digitale regionale.

Approfondimenti Competitivi:

- Khazna Data Centers

- Equinix UAE

- Gulf Data Hub

- Moro Hub

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

Il mercato dello storage dei data center negli Emirati Arabi Uniti è modellato da un mix di fornitori di colocation domestici e OEM globali. Khazna, Moro Hub e Gulf Data Hub guidano le implementazioni di infrastrutture localizzate, offrendo cloud sovrano e storage ad alta densità. Fornitori globali come Dell, HPE, Cisco e Huawei forniscono piattaforme di storage avanzate che integrano NVMe, SDS e architetture ibride. Questi attori si concentrano su prestazioni, conformità e flessibilità per supportare carichi di lavoro AI, BFSI e governativi. Equinix UAE supporta l’interconnessione transfrontaliera e lo storage per il disaster recovery. NetApp, IBM e Cisco abilitano ambienti multicloud e software-defined. Il mercato rimane competitivo con servizi integrati, SLA infrastrutturali e partnership regionali. Continua a evolversi attraverso M&A, collaborazioni con hyperscaler e domanda di modelli di storage efficienti dal punto di vista energetico.

Sviluppi Recenti:

- Nel novembre 2025, Khazna Data Centers ha ottenuto una struttura di finanziamento di 2,62 miliardi di dollari in collaborazione con Abu Dhabi Commercial Bank e First Abu Dhabi Bank per finanziare espansioni, inclusi nuovi impianti ad Abu Dhabi, Dubai e il primo data center abilitato all’IA della regione.

- Nel novembre 2025, Microsoft e G42 hanno annunciato un’espansione della capacità del data center di 200 MW tramite Khazna Data Centers (sussidiaria di G42), migliorando il cloud sovrano di Azure per i carichi di lavoro AI e aumentando l’infrastruttura di storage, con capacità iniziale online entro la fine del 2026.

- Nel gennaio 2025, Gulf Data Hub ha formato una partnership strategica con KKR impegnando oltre 5 miliardi di dollari in investimenti per scalare la capacità del data center in mezzo alla crescente domanda di hyperscale e AI nel Golfo.