エグゼクティブサマリー:

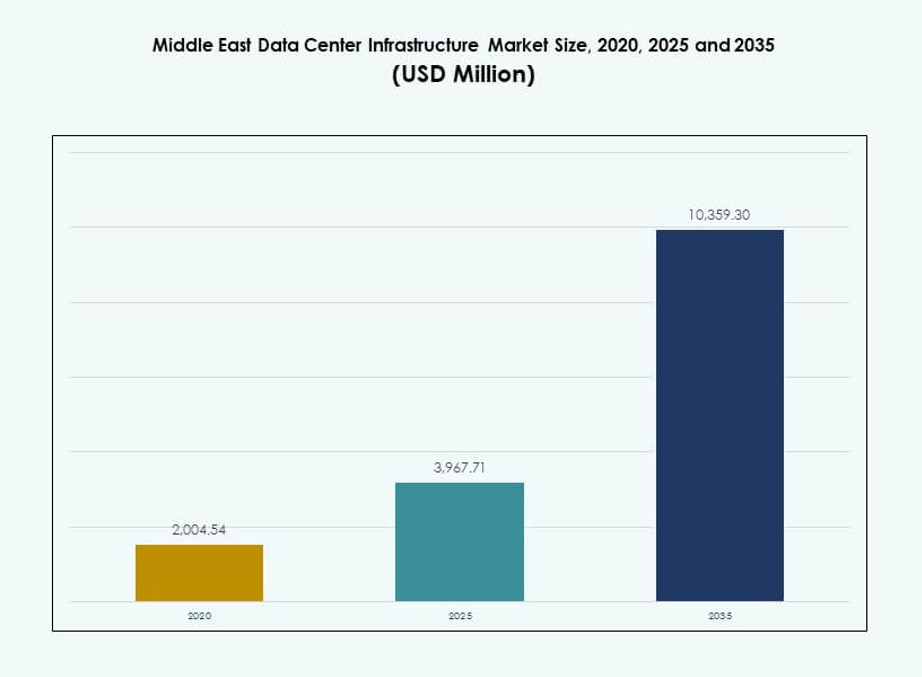

中東のデータセンターインフラ市場の規模は、2020年に20億0454万米ドルから2025年に39億6771万米ドルと評価され、2035年までに103億5930万米ドルに達すると予想されており、予測期間中のCAGRは10.00%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 中東データセンターインフラ市場規模 2025 |

39億6771万米ドル |

| 中東データセンターインフラ市場、CAGR |

10.00% |

| 中東データセンターインフラ市場規模 2035 |

103億5930万米ドル |

市場は急速なクラウド採用、エッジコンピューティングの成長、AIおよびIoTの統合の増加により進展しています。企業は高密度コンピューティングをサポートするために、省エネでモジュール化されたインフラに移行しています。液体冷却、AI対応システム、スマート電力分配の革新が施設設計と運用を変革しています。アジア、ヨーロッパ、アフリカを結ぶ戦略的な地域の位置がデジタルハブとしての魅力を高めています。投資家は、成長する地域需要を満たすためにハイパースケール、コロケーション、エッジ展開を支援する強い可能性を見ています。

UAEとサウジアラビアは、大規模なクラウド投資と強力な政府支援によりインフラ成長をリードしています。これらの国々は、主権財産と企業需要に支えられた主要なハイパースケールおよびコロケーション開発をホストしています。カタール、クウェート、オマーンは、国家デジタルアジェンダと外国投資の増加により新興市場となっています。広範な地域接続性と企業のデジタル化が、先進国と新興国の両方での拡大を続けています。

市場の動向:

市場の推進要因

中東の主要経済圏におけるクラウド拡大とハイパースケール投資の加速

クラウドサービスプロバイダーとハイパースケールプレイヤーは、企業の需要を満たすために中東全体でインフラを拡大しています。UAEやサウジアラビアのような国々は、デジタル推進政策により主要なデータセンター投資を引き付け続けています。Amazon Web Services、Microsoft、Google、Oracleはすべてハイパースケール開発を発表しています。これにより、電力、冷却、接続インフラの需要が増加しています。中東データセンターインフラ市場は、このクラウド主導の勢いから恩恵を受けています。投資はスケーラブルでモジュール化され、省エネ型システムに向かっています。AI、IoT、ビッグデータの産業全体での消費の増加がコンピューティングパワーの必要性を強めています。政府支援の経済多様化戦略が、地域をデジタルハブとして位置づけています。

- 例えば、AWSは2026年までにサウジアラビアで3つのアベイラビリティゾーンに53億ドルを投資することを約束しました。これにより、電力、冷却、接続インフラの需要が高まっています。

AI、IoT、エッジコンピューティングの需要拡大がインフラ優先事項を再構築

AIトレーニングワークロード、機械学習モデル、IoTネットワークは、エッジでのデータ成長を生み出しています。リアルタイムデータ分析や遅延に敏感なアプリケーションは、分散型インフラと高度なハードウェアを必要とします。石油・ガス、医療、金融サービスの各業界は、遅延を減らすためにエッジデータセンターを採用しています。この変化は、電力分配、ラック設計、液体冷却の調達を再構築しています。中東のデータセンターインフラ市場はこの進化に対応し、次世代のコンピューティング能力をサポートしています。データセキュリティ、低遅延接続、AI対応システムは、今や主要なインフラ優先事項です。エッジ展開モデルは、コアおよびハイパースケールセットアップを補完します。このインフラの多様化は、OEMやエンジニアリング企業に新たな収益源を提供します。

公共部門のデジタル化とスマート政府プログラムがインフラの近代化を推進

公共部門のクラウドファースト戦略とスマートシティの取り組みは、安全でスケーラブルなデータインフラの需要を高めています。中東の政府は、電子ガバナンス、国家AI計画、接続サービスに多額の投資を行っています。これらのプログラムは、強力な電力と熱管理システムを備えた高可用性施設を必要とします。サウジアラビアのビジョン2030とUAEのデジタル政府戦略は、各省庁や公共機関のインフラアップグレードを主導しています。中東のデータセンターインフラ市場は、この一貫した公共部門の投資から利益を得ています。調達は、Tier IIIおよびTier IVの信頼性基準に焦点を当てています。官民パートナーシップはインフラの革新を促進し、より広範な業界の採用を推進しています。政府のデジタル化命令は、市場の長期的な成長の安定剤として機能します。

- 例えば、マイクロソフトは2024年12月にサウジアラビア東部州で3つのAzureアベイラビリティゾーンの建設を完了しました。これらのゾーンは2026年までに稼働を開始し、主権クラウドとAIインフラをサポートする予定です。

エネルギー効率と持続可能性の規制がデータセンターデザインを変革

エネルギー使用、炭素排出、水消費に関する新しい地域規制がデータセンターのエンジニアリングを変えています。冷却システムは液体ベースおよび間接蒸発技術にシフトしています。電力アーキテクチャには、スマートUPS、高効率PDU、再生可能エネルギーの統合が含まれています。エネルギー消費指標は、大規模な公共または民間契約を獲得するために重要です。中東のデータセンターインフラ市場は、より環境に優しいインフラデザインで応えています。運営者は、電力使用効率(PUE)と炭素フットプリントを削減することを目指しています。企業は、エネルギーの回復力を高めるために、太陽光発電やオンサイトエネルギー貯蔵を採用しています。データセンターは、地域の主要都市でより持続可能でスマートグリッド対応の施設へと進化しています。

市場動向

モジュラー、スケーラブル、プレハブインフラがスピードと効率のために注目を集める

データセンターの開発者は、リードタイムを短縮しプロジェクトのリスクを管理するために、モジュール式およびプレハブ式の建設にシフトしています。これらのシステムは、工場で製造されたコンポーネントを迅速に展開し、現地での作業を最小限に抑えることができます。標準化により品質が向上し、容易なスケーラビリティが可能になります。デザインビルドやターンキーEPCモデルは、モジュール式の電力および冷却ブロックをますます統合しています。中東のデータセンターインフラ市場は、地域のオペレーターが迅速な稼働を求める中、この傾向をサポートしています。高い土地コストとハイパースケールプロジェクトの厳しいタイムラインがモジュール式の採用を促進しています。プレハブシステムは、Tier標準への準拠も簡素化します。その柔軟性は、都市部および遠隔地のコロケーションおよびエンタープライズの要件に適しています。

地域全体の高密度データセンターにおける液冷システムの台頭

電力密度とAIワークロードの増加に伴い、従来の空気ベースの冷却は限界に達しています。ダイレクトチップ冷却や浸漬冷却を含む液冷システムが採用されています。ハイパースケールおよびAIに特化した施設は、エネルギー使用量とスペースのフットプリントを削減する熱システムを必要としています。液冷システムは、スケールでの効率を向上させます。中東のデータセンターインフラ市場は、先進的なチラーやポンプの調達の増加により、このシフトをサポートしています。データセンターのオペレーターは、PUEの改善と水消費の削減を目指しています。ベンダーは現在、ハイブリッド冷却モデルの統合ソリューションを提供しています。液冷ラックへの移行は、湾岸地域の新築および改修で増加しています。

ファイバー接続の拡大とキャリアニュートラル施設がネットワークインフラを再形成

高速で低遅延の接続の需要が、中東全体での光ファイバーネットワークとIXPへの投資を促進しています。キャリアニュートラルのデータセンターは、企業に柔軟性とマルチクラウドルーティングを提供します。グローバルおよび地域の通信会社は、湾岸都市をアフリカ、ヨーロッパ、アジアに接続するファイバーバックボーンを拡大しています。これにより、ネットワーク機器、ケーブル、および光ファイバーインフラの需要が高まっています。中東のデータセンターインフラ市場は、これらの接続性の向上から利益を得ています。データセンターは、高いファイバーポート密度とスケーラブルなルーティングアーキテクチャで設計されています。ネットワークの回復力と多様な経路が、今や重要な選択基準となっています。改善された相互接続性は、業界全体でのハイブリッドおよびマルチクラウドの採用をサポートしています。

地域のソブリンウェルスファンドとプライベートエクイティファンドによるデジタルインフラのローカライズの増加

中東全体の投資ファンドは、デジタルインフラをローカライズするために、データセンター資産を積極的に構築または取得しています。これらの団体は、外国にホストされたクラウドへの依存を減らし、データ主権を確保することを目指しています。彼らの投資は、土木、機械、電気システムを含むエンドツーエンドのインフラ展開をサポートしています。政府は、重要なデジタルインフラの国内管理を奨励しています。中東のデータセンターインフラ市場は、ソブリンが支援するオペレーターがその存在を拡大する中で成長しています。インフラのローカライズの義務から、地元の製造業やEPC企業が利益を得ています。グローバルクラウドプロバイダーとのパートナーシップで、ビルドオペレートトランスファーモデルが出現しています。これらのシフトにより、データセンターは地域の資本市場における戦略的な投資クラスとなっています。

市場の課題

インフラ展開のスケーラビリティに影響を与える電力と水資源の制約

データセンターは電力と冷却水への安定したアクセスを必要としますが、一部の地域ではユーティリティが制約されています。中東の一部では高温と水不足が冷却オプションを制限しています。グリッド容量の不足がハイパースケールサイトの開発を遅らせています。これらの要因は新興地域でのインフラのスケーラビリティに挑戦をもたらします。中東データセンターインフラ市場はこれらの制約を克服するために革新が求められています。液体およびハイブリッド冷却、バッテリーエネルギー貯蔵、現地再生可能エネルギーが重要となります。開発者はリソースの非効率性により高いOPEXに直面しています。エネルギーコストの変動性も、未開発の電力ゾーンにおけるコロケーションおよびクラウドプロバイダーの長期的な収益性に影響を与えます。

熟練労働力の不足と規制の複雑さがプロジェクトのタイムラインを遅らせる

高度なデータセンターインフラを設計、エンジニアリング、運営するためには専門的な人材が必要です。認定された人材の地域的な不足がIT、電力、熱システムの統合を遅らせています。国ごとに異なるローカルコードがコンプライアンスの複雑さを生み出しています。ライセンス、承認、土地取得には官僚的な障害が伴います。これらの遅延はモジュラーおよびグリーンフィールドプロジェクトの実行に影響を与えます。中東データセンターインフラ市場は新しい容量の市場投入までの時間が長くなります。企業はトレーニング、パートナーシップ、規制のナビゲーションに投資する必要があります。人材開発と規制の簡素化は、地域全体でのインフラ成長を維持するために不可欠です。

市場機会

ヨーロッパ、アジア、アフリカを結ぶデジタルハブとしての地域の戦略的役割

中東の位置は、重要なデータトランジットおよびホスティングハブとしての役割を果たしています。グローバルなクラウドプロバイダーや海底ケーブルオペレーターは、東西のデジタルトラフィックの架け橋として見ています。中東データセンターインフラ市場は、ネットワークに焦点を当てた投資を通じてこれを活用できます。IXP、キャリアホテル、ランディングステーションがインフラのアップグレードを推進します。戦略的パートナーシップと主権基金に支えられた相互接続とホスティングサービスが勢いを増しています。

新興の政府プロジェクトと工業地帯が地域のデータセンター需要を牽引

GCCおよびレバント地域全体のスマートシティ、工業地帯、特別経済地域は、大規模なデータニーズを計画しています。政府および企業のワークロードは安全なローカルホスティングを必要とします。中東データセンターインフラ市場は、これらの開発におけるモジュラー、プレハブシステムの需要を見ています。これにより、OEM、EPC企業、クラウドインテグレーターにとっての機会が開かれます。公共部門の資金提供により、第二都市での成長が加速します。

市場セグメンテーション

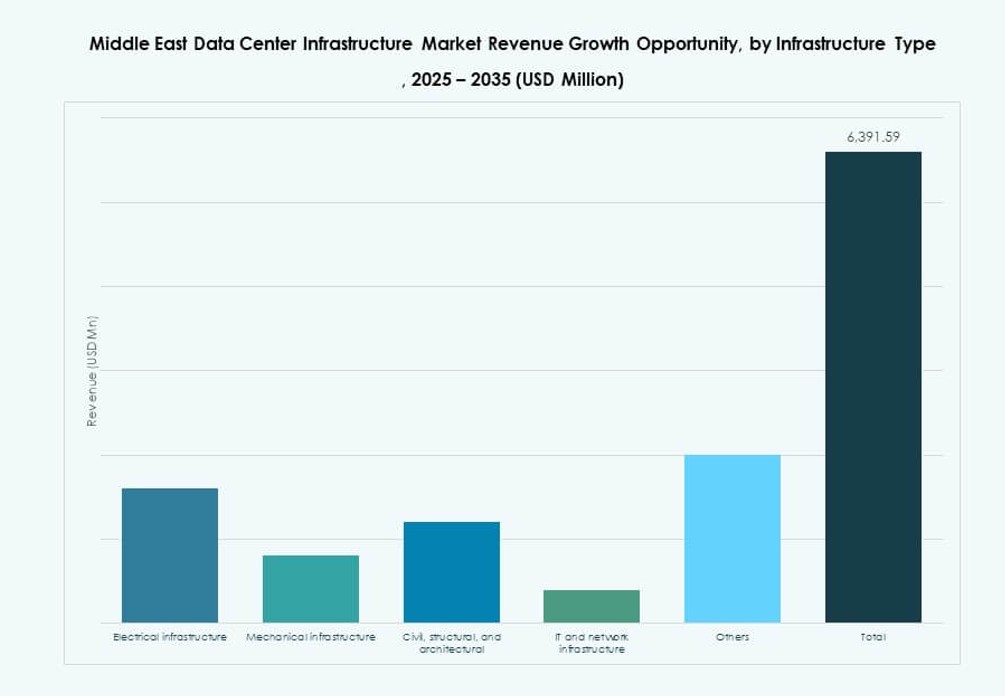

インフラストラクチャータイプ別

中東のデータセンターインフラ市場では、電力の信頼性と稼働時間に対する地域の高い関心から、電気インフラが支配的です。高度なUPSシステム、PDU、およびスイッチギアが、途切れない運用の基盤を形成しています。機械インフラは、効率的な熱管理を必要とするAIおよびHPCワークロード向けに設計された施設で特に拡大しています。サーバー、光ファイバーケーブル、高速ネットワーキングの需要が高まっているため、ITおよびネットワークインフラも成長を続けています。プレハブ建築システムやモジュール式の部屋がシェアを拡大しているため、土木および建築要素も進化しています。各インフラセグメントは、地域の容量拡大において重要な役割を果たしています。

電気インフラ別

UPSシステムとバッテリーエネルギー貯蔵ソリューションは、電気インフラ支出の大部分を占めています。頻繁な電力網の変動とラック密度の上昇により、スケーラブルなバックアップシステムへの依存が高まっています。PDUとスマートスイッチギアは、リアルタイムの電力監視と冗長性を可能にします。中東のデータセンターインフラ市場では、ハイパースケールゾーン近くの電力網接続へのユーティリティ投資も増加しています。リチウムイオンバッテリーシステムが従来の鉛酸ユニットを置き換えています。オペレーターは、AI対応のエネルギー管理プラットフォームを電気システムに統合しています。電力の質、冗長性、持続可能性は、このセグメント全体での調達の中心的な要素です。

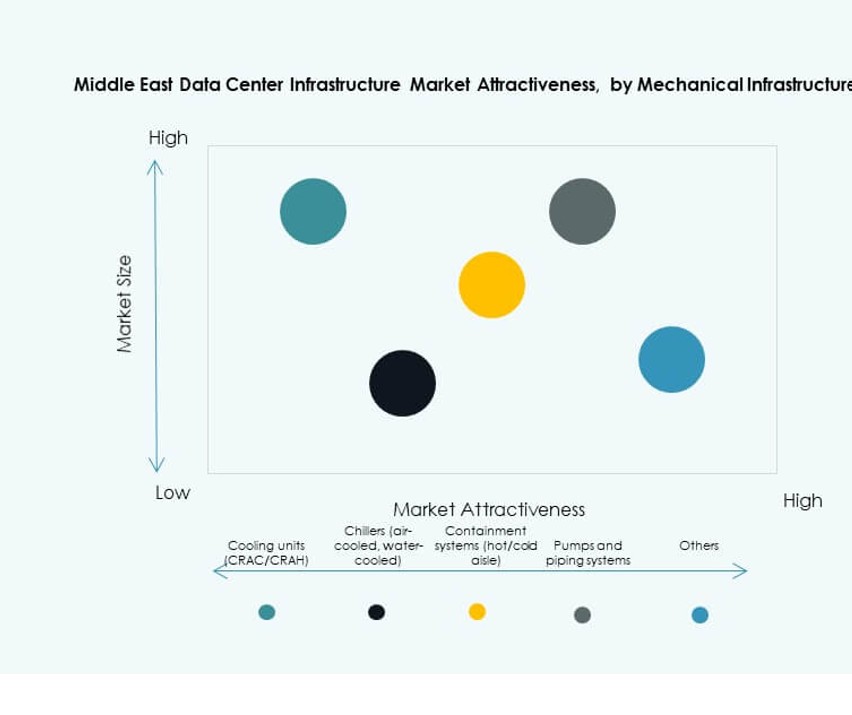

機械インフラ別

CRAHおよびCRACシステムを含む冷却ユニットは、特に湾岸地域の過酷な気候において重要なコンポーネントです。高度なコンテインメントソリューションと冷水システムが新しい建物を支配しています。水効率のため、間接蒸発システムが注目を集めています。ポンプ、配管、およびモジュール式冷却プラントは、AI対応施設向けに設計されています。中東のデータセンターインフラ市場は、世界的な冷却革新のトレンドに沿っています。データセンターは、PUE削減と長期的なOPEX節約のバランスを求めています。機械システムは、スケーラビリティとエネルギー最適化のために進化しています。

土木/構造および建築別

スピードと標準化のために、サイト準備とモジュール式の上部構造コンポーネントが注目されています。床上げ、スチールフレームシステム、吊り天井は柔軟なレイアウトを可能にします。エネルギー効率の高いクラッディングと屋根のデザインが熱制御を改善します。中東のデータセンターインフラ市場では、厳しいプロジェクトタイムラインのため、モジュール式建設システムの需要が強いです。土木インフラの計画には、地震、洪水、火災の耐性機能が含まれるようになりました。EPC企業は、スマートビルディング管理を建築コンポーネントに統合しています。

ITおよびネットワークインフラ別

ネットワーク機器、光ファイバーケーブル、およびサーバーラックがITインフラの需要を支配しています。マルチクラウド環境の成長が、高度なルーティングとスイッチングの導入を促進しています。光ファイバーケーブルは、フロアやゾーン間での高速データ伝送を可能にします。中東のデータセンターインフラ市場は、ハイパースケールおよびエンタープライズサーバーの導入とともに拡大しています。サーバーとストレージの構成は、AIおよびリアルタイムワークロードをサポートするために進化しています。ITインフラの購入は、ワークロードの種類とソフトウェアアーキテクチャに合わせて調整されています。ネットワークの回復力と低遅延ルーティングが主要な優先事項です。

データセンタータイプ別

ハイパースケールデータセンターは市場シェアをリードしており、グローバルなクラウド大手が地域ハブを構築しています。コロケーション施設も、企業のアウトソーシングの増加により強い成長を見せています。エッジデータセンターは、遅延に敏感なアプリケーションを持つ遠隔地での重要性が増しています。中東データセンターインフラ市場は、このような展開モデルの混合から利益を得ています。企業所有のデータセンターは、マネージドサービスの成長に伴い減少しています。AIやIoTのユースケースがエッジデータセンターの建設をさらに推進しています。

提供モデル別

地域におけるプロジェクト提供では、ターンキーおよびデザインビルドEPCモデルが支配的です。迅速な展開とスケーラビリティのため、モジュラーファクトリービルドシステムのシェアが増加しています。AIやクラウドへの移行を進める古い施設では、レトロフィットやアップグレードモデルが一般的です。中東データセンターインフラ市場は、電気、機械、ITの範囲を統合するEPCモデルをますます支持しています。提供モデルの選択は、オペレーターの規模、ワークロードの要件、場所に依存します。

ティアタイプ別

ティアIIIおよびティアIV施設は、アップタイムを求める企業および公共部門の需要により、過半数のシェアを持っています。ティアIおよびIIは、重要でないまたはエッジ展開に限定されています。中東データセンターインフラ市場は、特にBFSIおよび政府顧客からのグローバルなアップタイム期待に沿っています。ティア認定設計は、リスク軽減と事業継続をサポートします。冗長性とフォールトトレランスが、先進的なティアアーキテクチャへの投資を促進しています。

地域別インサイト

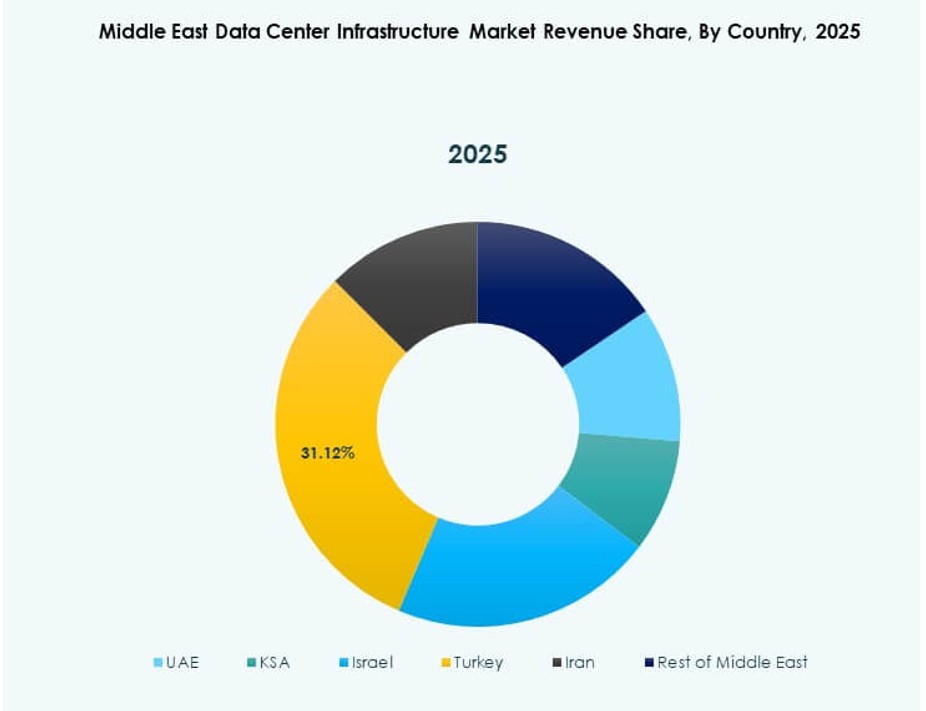

サウジアラビアとUAEが支えるGCCが75%以上のシェアを占める

サウジアラビアとUAEは、大規模な政府投資とハイパースケール開発により、地域のデータセンターインフラの成長をリードしています。これらの国は、中東データセンターインフラ市場の75%以上を占めています。UAEはイノベーションのリーダーであり続け、サウジアラビアは大規模なビジョン2030プロジェクトに注力しています。ドバイ、リヤド、アブダビには主要なコロケーションおよびクラウドキャンパスがあります。政府の指令、スマートシティプログラム、企業のクラウド採用がGCCの拡大を促進しています。

カタール、クウェート、バーレーンでのテレコムおよびクラウドプロジェクトによる新興成長

カタールとクウェートはデジタルトランスフォーメーションとクラウドのローカライゼーションに投資しており、データセンターインフラへの強い需要を生み出しています。バーレーンはフィンテックおよびデジタルサービスのハブとしての地位を確立しようとしています。これらの国々は、中東データセンターインフラ市場での次のインフラ拡大の波を表しています。通信会社と政府系ファンドが地元の能力構築に積極的に関与しています。プロジェクトのパイプラインには、新しいコロケーションサイト、モジュラー展開、政府データハブが含まれています。

- 例えば、STCバーレーンとcenter3は、2025年11月にバーレーンデータセンターパークを含む3億2,000万ドルのICTプロジェクトで大きな進展を発表しました。

レバントおよびその他の非GCC諸国での初期段階の開発の勢い

ヨルダン、エジプト、イラクなどの国々は、デジタルインフラへの初期投資を目の当たりにしています。これらの市場は依然として小規模ですが、長期的な強い可能性を示しています。教育、医療、銀行セクターが安全なホスティングの需要を牽引しています。政府のデジタル化と電力アクセスの改善がインフラ開発を支援しています。中東データセンターインフラ市場は、特にモジュラーおよびエッジデータセンターモデルにおいて、新たな機会を見出しています。

- 例えば、EquinixはドバイでDX3データセンターを立ち上げ、135,000平方フィートにわたって900ラックの初期容量を持ち、6000万ドル以上の投資の一環として、より広範なMENAアクセスに対応しています。

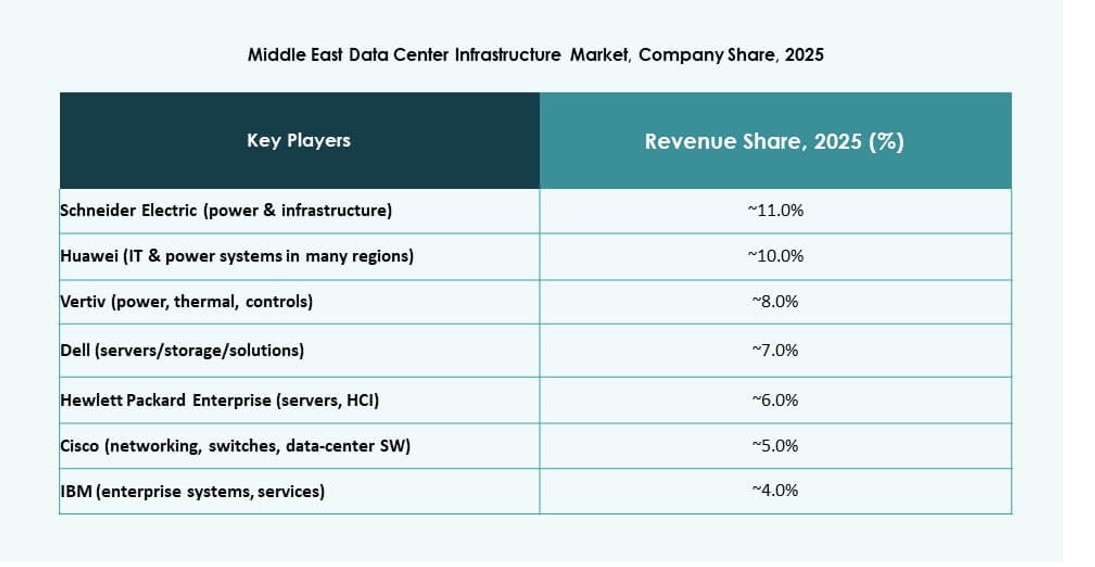

競争力のあるインサイト:

- Khaznaデータセンター

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

中東データセンターインフラ市場は、グローバルOEM、地域のコロケーションオペレーター、垂直統合型クラウドインフラプレイヤーの混合を特徴としています。Khazna、Center3、Gulf Data Hubのような地元企業は、政府と企業の支援を受けてハイパースケールとコロケーションの拡大をリードしています。Schneider Electric、Huawei、Vertivのような世界的リーダーは、高密度展開をサポートするための高度な電力および冷却システムを提供しています。DellやCiscoのようなITインフラベンダーは、コンピュート、ストレージ、ネットワーキング層をサポートしています。市場競争は、主権デジタルトランスフォーメーションプログラムと外国直接投資により激化しています。プレイヤーは、エネルギー効率、モジュラー建設、Tier III–IV認定ビルドに注力しています。戦略的パートナーシップ、EPCアライアンス、AI対応インフラ提供がセグメント全体での差別化を形成しています。市場は、設計から運用までのエンドツーエンドの能力を提供する企業を好みます。

最近の開発:

- 2025年12月、Khaznaデータセンターはサウジアラビアのダンマームで225,000平方メートルの土地を取得し、200MWのAI対応データセンター容量を開発する予定で、同国での最初の施設となります。

- 2025年11月、KKRはGulf Data Hubと提携し、湾岸地域全体のデータインフラを拡大するために50億ドルの投資を行い、承認待ちの重要な株式を取得する予定です。