エグゼクティブサマリー:

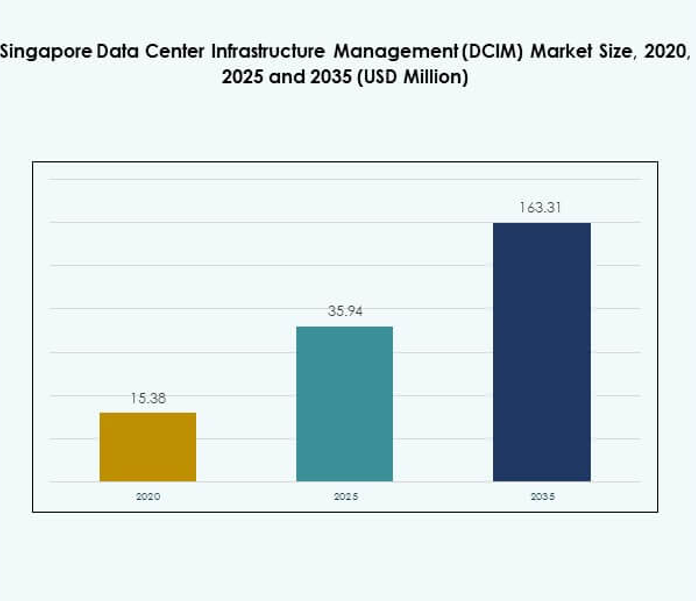

シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場規模は、2020年に1,538万米ドルと評価され、2025年には3,594万米ドルに成長し、2035年までに1億6,331万米ドルに達すると予測されています。予測期間中のCAGRは18.12%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| シンガポールデータセンターインフラストラクチャ管理(DCIM)市場規模 2025 |

USD 35.94 Million |

| シンガポールデータセンターインフラストラクチャ管理(DCIM)市場、CAGR |

18.12% |

| シンガポールデータセンターインフラストラクチャ管理(DCIM)市場規模 2035 |

USD 163.31 Million |

市場は、クラウドベースのプラットフォーム、AI駆動の分析、IoT対応のモニタリングの強力な採用によって推進されています。組織は、上昇するデジタル需要に応えるために、運用効率、持続可能性、予測保守を優先しています。ハイパースケールおよびコロケーション施設への投資の増加により、スケーラブルなDCIMシステムの必要性が高まっています。自動化と電力最適化の革新が市場を変革し続けています。企業や投資家にとって、シンガポールの地域デジタルハブとしての役割を活用する戦略的な機会を表しています。

地理的には、ハイパースケール施設、金融機関、高度な通信インフラの集中により、中央地域が市場をリードしています。東部地域は、新しい産業ハブと製造主導のハイブリッドモデルの採用により急速に拡大しています。西部および北部地域は、中小企業や地域の需要をサポートするためのモジュラーおよびエッジ展開を引き付ける二次ハブとして浮上しています。これらのサブリージョンがバランスの取れたデジタルエコシステムを形成し、シンガポールを効率的で将来に備えたインフラのリーダーとして位置付けています。

市場の推進要因

インテリジェントインフラストラクチャとクラウド対応DCIMソリューションの需要増加

シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場は、データセンター資産の可視性と制御を向上させるインテリジェントインフラストラクチャソリューションの需要増加によって推進されています。企業は、容量、エネルギー消費、ワークロードのリアルタイムモニタリングを管理するために高度なDCIMツールを展開しています。銀行、通信、政府全体でのクラウドサービスの強力な採用が、スケーラブルなDCIMプラットフォームの需要を高めています。IoTセンサーとAI分析との技術統合が、予測保守と運用の信頼性を強化しています。政府支援のデジタルインフラ投資が自動化の需要を増加させ、市場に利益をもたらしています。企業は、高密度コンピューティング環境でのダウンタイム削減とリソース最適化のためにDCIMに依存しています。投資家は、この市場をシンガポールのグローバルデータハブの地位を強化する可能性があるため、戦略的に重要と見なしています。組織がパフォーマンスとコンプライアンス要件のために運用を近代化するにつれて、市場は成長し続けています。

オペレーションにおける人工知能、機械学習、および自動化の役割の拡大

DCIMプラットフォームは、予測的な洞察を提供し、ワークロードのバランスを自動化し、システムの非効率を防ぐために人工知能と機械学習を採用しています。AIを活用した自動化は、大規模施設全体でリアルタイムの障害検出と積極的なエネルギー管理を保証します。シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場では、高性能コンピューティングとデータ集約型ワークロードをサポートするためにAIの統合が特に重要です。このトレンドは、運用コストを削減しながらシステムの稼働時間を増やすのに役立っています。シンガポールの企業は、新興のAIおよび5G展開のためのスケーラビリティを確保するためにこれらの機能を受け入れています。自動化システムは、複数のコロケーションおよびクラウド施設を効率的に管理する能力を向上させます。複雑さが増す中、投資家は長期的な価値を確保するためにAI駆動のDCIMプラットフォームを提供する企業を優先しています。このドライバーは、データセンターの競争力を形成する上での自動化の中心的な役割を強調しています。

- 例えば、Huaweiは2023年7月のグローバルスマートグリーンデータセンターサミットで、AI駆動の最適化を組み込み、冷却ユニットの独立運転を可能にする最新の分散冷却アーキテクチャを発表しました。このソリューションは、APAC展開でPUEレベルを1.15、そして水使用効率を0.6 L/kWhと低く示しました。

データセンターにおける持続可能性と再生可能エネルギー採用へのシフト

シンガポールのデータセンターは、炭素排出量とエネルギー強度を削減する圧力が高まっています。オペレーターは、エネルギー効率を追跡し、冷却性能を最適化し、再生可能エネルギー源を運用に統合するためにDCIMシステムを活用しています。シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場は、グリーンデータセンターとエネルギー報告基準に焦点を当てた規制の義務から恩恵を受けています。液体冷却やモジュラー容量計画などの持続可能な革新が採用を強化します。企業は、持続可能性目標に準拠しながらコスト管理を改善するためにDCIMを採用しています。投資家はESGに焦点を当てた戦略と一致し、DCIMを持続可能性目標の重要な促進要因として認識しています。業界全体の企業はこれを競争上の差別化要因と見なし、高度な監視ツールの需要を強化しています。このシフトは、シンガポールのアジア太平洋地域における持続可能なデジタルハブとしての評判を高めます。

- 例えば、HuaweiのiCooling@AI技術は、AI駆動の冷却最適化と予測調整を通じてデータセンターでのPUEの大幅な削減を実証しました。アジア太平洋地域でのパイロット展開は、測定可能なエネルギー効率の向上を報告し、持続可能性とエネルギー節約目標をサポートする役割を強調しています。

データセンターマネジメントにおけるサイバーセキュリティと規制遵守への注力の増加

サイバー脅威と規制要件の増加により、サイバーセキュリティはDCIM採用の重要な推進力となっています。オペレーターは、セキュリティ監視をデータ保護フレームワークを含むコンプライアンス基準と統合するためにDCIMプラットフォームを展開しています。シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場は、デジタルトラストと情報セキュリティに関する厳しい政府方針から勢いを得ています。企業は、BFSI、通信、医療業界全体で機密情報を保護するためにDCIMに投資しています。リアルタイムの脅威検出とコンプライアンス管理は、ステークホルダーと投資家の信頼を高めます。安全なシステムは顧客の信頼を強化し、シンガポールを信頼できるデジタルハブとして位置づけます。インフラストラクチャ管理とコンプライアンス監視を組み合わせた統合DCIMソリューションの需要が高まっています。このドライバーは、DCIMが市場における運用パフォーマンスとデジタルセキュリティの両方において中心的な役割を果たし続けることを保証します。

市場動向

エッジコンピューティングとコロケーション施設の統合による低遅延ニーズへの対応

エッジコンピューティングの採用により、シンガポールでは小規模で分散型のコロケーションデータセンターへのトレンドが生まれています。シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場は、IoTや5Gアプリケーションをサポートする低遅延ソリューションの需要から恩恵を受けています。エッジ施設は、分散されたワークロードを監視し、複数のサイトでの効率を確保するために高度なDCIMツールを必要とします。企業はクラウドとエッジ環境間のシームレスな接続を維持するためにDCIMを使用します。オペレーターは、複雑なアーキテクチャ全体の可視性を提供するエッジ対応のDCIMプラットフォームの提供に注力しています。このトレンドは、デジタルエコシステムを可能にする市場の役割を反映しています。投資家は、エッジ統合をデータ駆動型企業の成長の乗数として認識しています。エッジを効率的に管理する能力は、サービスプロバイダーの重要な差別化要因になりつつあります。

ハイブリッドおよびマルチクラウド環境の出現が柔軟なDCIM採用を促進

組織は、ワークロードのバランスを取り、コンプライアンスを確保し、コスト効率を達成するためにハイブリッドおよびマルチクラウド戦略を採用しています。これにより、DCIMプラットフォームが多様なインフラストラクチャ環境を管理する必要があるというトレンドが生まれています。シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場は、オンプレミスとクラウドベースのリソースを統合するハイブリッドソリューションへのシフトを目撃しています。オペレーターは、動的な企業ニーズに対応する柔軟な展開オプションの提供に注力しています。企業は、クラウドプロバイダー間のシームレスな移行を確保するために相互運用性機能を求めています。投資家は、ハイブリッド採用を運用モデルを形成する長期的なトレンドとして強調しています。ハイブリッド環境を管理する際のDCIMの柔軟性は、回復力を高めます。これにより、シンガポールは安全で機敏なデジタルインフラストラクチャのリーダーとしての地位を築いています。

AI駆動の分析と予測保守機能の拡大

オペレーターは、予測保守を強化し、ダウンタイムリスクを軽減するためにAI駆動の分析をますます導入しています。シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場では、ワークロードが増加する中で予測システムが支配的なトレンドになりつつあります。企業は、異常を特定し、資産のパフォーマンスを最適化するために高度な監視ツールに依存しています。予測機能は運用コストを削減し、機器のライフサイクルを延ばします。投資家は、リアルタイムの洞察を可能にするために機械学習を統合するプロバイダーを支援しています。企業は、予測保守を運用の回復力とコスト効率のために不可欠と見なしています。このトレンドは、インフラストラクチャ管理におけるデータ駆動型意思決定への広範なシフトを反映しています。これにより、DCIMは将来に備えた運用の中心要素として確立されます。

モジュール式データセンターとスケーラブルなインフラストラクチャソリューションの採用

スケーラビリティは、企業がDCIMシステムに支えられたモジュラー型データセンターデザインを採用する際の重要なトレンドです。シンガポールのデータセンターインフラ管理(DCIM)市場は、進化するビジネス要件を満たすスケーラブルなインフラへの需要から恩恵を受けています。DCIMに支えられたモジュラーソリューションは、コストを管理しながら効率的に容量を追加することを可能にします。企業はこれらのシステムを採用して、展開を加速し、機敏性を向上させます。投資家は、投資回収が早く、持続可能性の利点があるため、モジュラープロジェクトを好みます。このトレンドは、DCIMをシンガポールのデジタル経済全体でのモジュラー拡張の重要な促進要因として位置づけています。企業は、予測不可能なコンピューティング需要に応えるためにスケーラビリティを重要視しています。これは、データセンター戦略における機敏性と柔軟性への注目の高まりを強調しています。

市場の課題

データセンター全体での高エネルギー消費とインフラの持続可能性への圧力

シンガポールのデータセンターインフラ管理(DCIM)市場は、増加するコンピューティング需要を満たしながらエネルギー効率を管理するという課題に直面しています。高密度データセンターは膨大な量の電力を消費し、持続可能性の努力に負担をかけています。オペレーターは、DCIMソリューションが最適化を可能にするにもかかわらず、パフォーマンスと環境目標のバランスを取るのに苦労しています。カーボンフットプリントに対する規制の監視が企業に追加の圧力をかけています。従来の冷却方法への依存は、運用コストをさらに増加させます。企業は、かなりの投資なしに持続可能な実践を実施することが難しいと感じています。投資家は、持続可能性をリスクと機会の両方の要因として強調しています。これは、エネルギー効率の高いインフラにおける革新を必要とする持続的な課題です。

多様なIT環境における複雑な統合とサイバーセキュリティリスク

企業は、レガシーシステム、ハイブリッドクラウド、およびマルチベンダーアーキテクチャとDCIMプラットフォームを統合する際の課題に直面しています。シンガポールのデータセンターインフラ管理(DCIM)市場は、この複雑さを反映しており、オペレーターはシームレスな相互運用性を必要としています。この課題は、拡大するネットワークが脆弱性を増大させるため、サイバーセキュリティリスクにも及びます。企業は脅威に先んじるために継続的なアップグレードを必要とし、コストを増加させます。統合の複雑さは、展開を遅らせ、場合によってはROIを減少させます。中小企業は、予算と技術的制約のため、高度なDCIMの採用に特に障壁を感じています。サイバーセキュリティの脅威は、規制された業界におけるデータ保護に関する懸念をさらに強化します。これは、セグメント全体での採用に影響を与える重要な課題です。

市場の機会

AI対応のDCIMプラットフォームと予測モニタリングツールにおける成長の可能性

シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場は、予測モニタリングとエネルギー最適化を強化するAI対応プラットフォームにおいて機会を提供しています。企業はダウンタイムを削減し、運用効率を向上させるために高度な分析を採用しています。投資家は、AIに焦点を当てたDCIMプロバイダーをシンガポールのデジタル経済における高成長ターゲットと見なしています。パフォーマンスと持続可能性の目標の両方に対応する統合ソリューションを提供することに機会があります。企業は、意思決定とリソース利用を改善する自動化ツールをますます求めています。スケーラブルなAI駆動ソリューションを提供するプロバイダーは、重要な市場成長を捉えるでしょう。これは強力な競争差別化の領域として残ります。AIワークロードの増加により、予測能力が不可欠となっています。

エッジデータセンターとグリーンインフラストラクチャソリューションへの拡大

オペレーターは、シンガポール全体でエッジコンピューティングと持続可能なインフラストラクチャ投資の機会を活用できます。シンガポールのデータセンターインフラストラクチャ管理(DCIM)市場は、グリーン技術とモジュラーファシリティの採用の増加から利益を得ています。企業はエネルギートラッキングとコンプライアンス報告を可能にするDCIMソリューションを求めています。投資家は、低遅延パフォーマンスと環境責任を組み合わせたプロジェクトに注目しています。機会には、分散ワークロードのためのエッジ対応、エネルギー効率の高いプラットフォームの構築が含まれます。企業は、グリーンDCIMの採用をコンプライアンス要件とコスト優位性の両方と見なしています。持続可能性に対応しながら機敏性を可能にするプロバイダーがリードします。この機会は市場のグローバルな競争力を強化します。

市場セグメンテーション

コンポーネント別

ソリューションセグメントは、資産モニタリング、キャパシティプランニング、リアルタイム制御システムにおける役割により、2025年にシンガポールのデータセンターインフラストラクチャ管理(DCIM)市場で最大のシェアを占めました。AI駆動の分析、エネルギー最適化、予測メンテナンスなどのソリューションは、企業の効率と信頼性を強化します。サービス提供は、管理されたDCIMサポートと統合サービスで拡大していますが、ソリューションに比べて二次的なものにとどまっています。サービスの成長は、アウトソーシングされた専門知識を採用する中小企業によって推進されています。自動化とコンプライアンスモニタリングの需要の増加は、ソリューションを主要な成長エンジンとして強化します。

データセンタータイプ別

エンタープライズデータセンターは、金融機関や通信事業者が大規模インフラに投資することで、2025年にシンガポールのデータセンターインフラストラクチャ管理(DCIM)市場をリードしました。管理されたデータセンターは、組織が運用をアウトソーシングにシフトする中で急速に拡大しています。ハイパースケール展開とAIワークロードによって推進されるコロケーションとクラウドデータセンターが新たな成長ドライバーとして浮上しています。エッジ施設は、レイテンシーに敏感なアプリケーションにとって重要性を増していますが、シェアは依然として小さいです。市場は、規模とセキュリティ要件のためにエンタープライズ施設を支配的とし、ハイブリッドコロケーションとクラウドモデルが強い勢いを続けています。

導入モデル別

オンプレミスの導入は、主に直接制御とコンプライアンスの遵守を必要とする企業によって推進され、2025年にシンガポールのデータセンターインフラストラクチャ管理(DCIM)市場で最大のシェアを占めました。クラウドベースのDCIMは、中小企業やスケーラビリティとインフラコスト削減を求める組織に好まれ、著しく成長しています。ハイブリッドモデルは、柔軟性とセキュリティニーズのバランスを取る企業によって注目を集めています。オンプレミスは、BFSIやヘルスケアなどのミッションクリティカルな業界で、厳しい規制とパフォーマンス監視が採用を促進するため、依然として支配的です。ハイブリッド採用へのシフトは、市場を加速した革新とデジタルレジリエンスに位置づけます。

企業規模別

2025年、シンガポールのデータセンターインフラ管理(DCIM)市場では、大企業がハイパースケール施設への多額の投資と高度な監視ソリューションを通じて最大のシェアを確保しました。これらの企業は、複雑な運用全体でのコンプライアンス、効率性、資産最適化のためにDCIMに大きく依存しています。中小企業はより小さなシェアを占めていますが、クラウドベースおよびマネージドDCIMソリューションによって急速に採用が拡大しています。このトレンドは、中小企業が競争力を高めるためにコスト効率の高いソリューションを採用していることを示しています。大企業は引き続き支配的な地位を維持しますが、中小企業はデジタルインフラへの依存が増しているため、強力な成長の道を示しています。

用途 / 使用ケース別

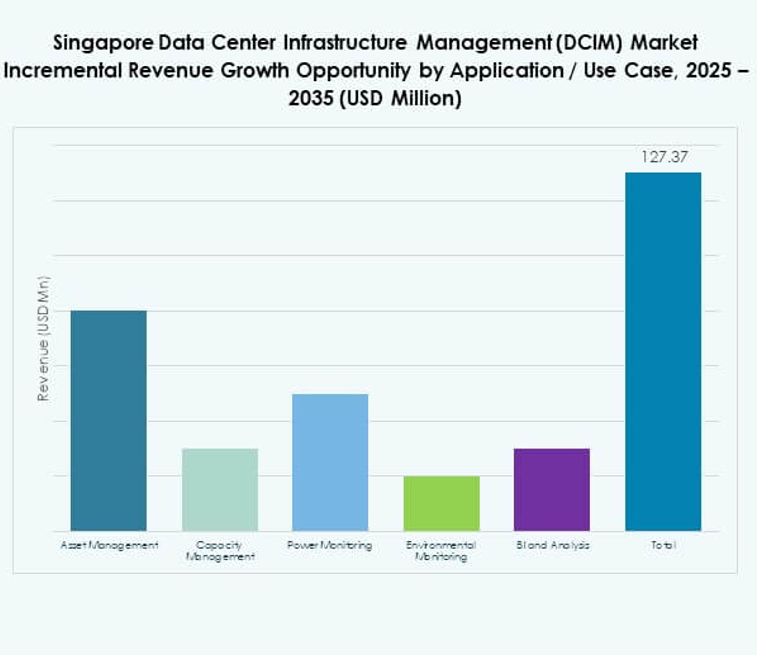

2025年、シンガポールのデータセンターインフラ管理(DCIM)市場では、電力監視が最大のシェアを占め、高密度環境でのエネルギー最適化の重要性を反映しています。資産管理と容量管理がそれに続き、企業が利用率を向上させ、ダウンタイムのリスクを軽減するのに役立っています。環境モニタリングは、持続可能性の目標と規制の監視のために注目を集めています。ビジネスインテリジェンスと分析は、意思決定を強化するAI駆動のツールと共に拡大しています。電力効率はDCIM採用の主要な推進力であり、高度な分析は競争優位を求める企業にとっての価値提案を強化します。

エンドユーザー産業別

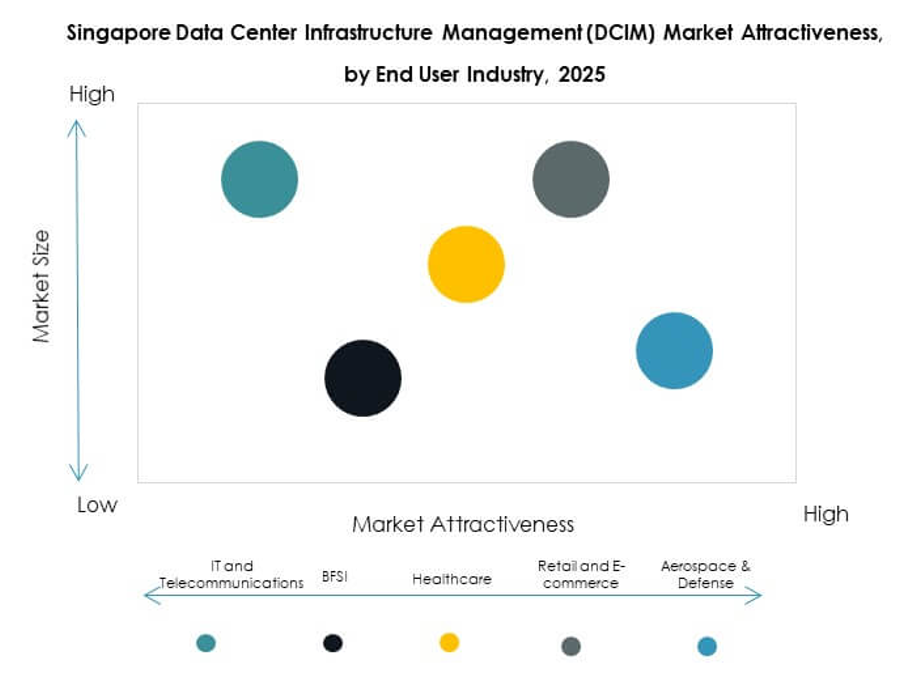

2025年、ITおよび通信セクターがシンガポールのデータセンターインフラ管理(DCIM)市場で最大のシェアを占め、ハイパースケールの拡大と強力なネットワークインフラ要件に支えられています。BFSIは、データ集約型のワークロードと規制のコンプライアンスによって支配的なセクターの一つを表しています。ヘルスケアの採用は、デジタル化と安全で効率的なインフラの必要性の高まりにより増加しています。小売およびeコマースはクラウド駆動モデルで拡大しており、航空宇宙、防衛、エネルギーセクターはミッションクリティカルな運用のためにDCIMを採用しています。ITと通信は依然として最強の垂直市場であり、ヘルスケアとeコマースは大きな成長機会を示しています。

地域別インサイト

中央地域

2025年、中央地域はシンガポールのデータセンターインフラ管理(DCIM)市場で最大のシェアを占め、全市場の約48%を保持しました。データセンターの集中度、金融サービス活動、政府主導のデジタルプロジェクトにより支配的です。BFSIと通信の企業はここでDCIMプラットフォームを活用し、レジリエンスとコンプライアンスを維持しています。中央地域は優れた接続性、規制の整合性、先進的なインフラへのアクセスから利益を得ています。ハイパースケールおよびコロケーション施設への多額の投資を引き続き引き付けています。この地域は革新と企業規模の展開の主要なハブであり続けます。

- 例えば、Equinixは、AI対応インフラ、洗練された冷却技術、約75の都市圏にわたる広範な相互接続サービスが評価され、2025年のIDC MarketScapeで世界のデータセンターコロケーションサービスのリーダーに選ばれました。Equinix Fabric Cloud Routerは、ソフトウェア定義のマルチクラウドルーティングを可能にし、一部の顧客の導入でマルチペタバイトのデータ移動に使用されています。

東部地域

東部地域は2025年にシンガポールのデータセンターインフラ管理(DCIM)市場の32%を占め、急速に成長している地域となっています。新しい産業ハブの開発と製造業や物流業界での強い採用に支えられています。この地域の企業は、運用の柔軟性を向上させるためにクラウドおよびハイブリッドDCIMモデルを採用しています。東部地域は強力なインフラ拡張とエネルギー効率の高いデータセンタープロジェクトから恩恵を受けています。シンガポール市場に参入するグローバルオペレーターにとって、戦略的な場所としてますます重要になっています。予測期間中にここでの投資が加速すると期待されています。

西部および北部地域

西部および北部地域は2025年にシンガポールのデータセンターインフラ管理(DCIM)市場の20%を占めました。これらのサブリージョンは、中央データインフラへの圧力を軽減するためのセカンダリーハブとして発展しています。オペレーターは、地域の需要に応えるためにこれらの地域でモジュラーおよびエッジ施設に投資しています。医療、小売、中小企業などの産業が、低コストと容易なスケーラビリティのためにここでの採用を推進しています。シンガポールのデジタルインフラの多様化において重要な役割を果たしています。これらの地域の成長は、持続可能性の取り組みと分散型IT戦略によって支えられます。

- 例えば、NTTはシンガポールでTier IIIおよびTier IV認定のデータセンターを運営しており、ISO 27001準拠のセキュリティプロトコルを備え、スケーラブルな企業、金融、医療のワークロードをサポートするためにモジュラーインフラで設計されています。

競争インサイト:

- Keppel DC REIT

- STT GDC

- YTLデータセンター

- デジタルリアルティ

- ABB Ltd.

- シスコシステムズ株式会社

- イートンコーポレーション

- ファーウェイテクノロジーズ株式会社

- シュナイダーエレクトリックSE

- シーメンスAG

- その他

シンガポールのデータセンターインフラ管理(DCIM)市場は、地域のデータセンターオペレーターとグローバルテクノロジープロバイダー間の強力な競争が特徴です。Keppel DC REITやSTT GDCのような地元のリーダーは、持続可能性を重視した戦略に支えられ、コロケーションとハイパースケールの容量拡大に注力しています。シュナイダーエレクトリック、ファーウェイ、シーメンスのようなグローバル企業は、エネルギー最適化、AI駆動の監視、モジュール式スケーラビリティを統合した高度なDCIMソリューションを通じて地位を強化しています。シスコとイートンはネットワークの回復力と電力管理を強調し、ABBは自動化とデジタル制御システムで拡大しています。デジタルリアルティとYTLデータセンターは、シンガポールのデジタルハブでの戦略的拡張により地域の優位性を強化しています。革新、持続可能性の調整、戦略的パートナーシップが競争の差別化と長期的な成長を定義する動的な環境が続いています。

最近の展開:

- 2025年9月、Keppel DC REITは、Keppel DC Singapore 8の資産強化イニシアチブ(AEI)の資金調達、Keppel DC Singapore 1の30年間の土地リース延長、債務返済や買収資金などの用途に部分的に割り当てられる約4億450万シンガポールドルを調達するための完全引受の非譲渡優先オファリングの開始を発表しました。

- 2025年8月、Digital RealtyはVultrと提携し、グローバルなAIインフラストラクチャを提供し、シンガポールを含む企業にスケーラブルなAIおよびクラウドソリューションへのアクセスを提供することを目指しました。同時期に、Digital RealtyはOracleとの提携を拡大し、シンガポールキャンパスや他の主要拠点でのOracleソリューションセンターを通じてハイブリッドITとAIの採用を加速させ、現代のデータセンターのワークロードをサポートすることに重点を置いています。

- 2025年7月、世界をリードする投資会社であるKKRは、ST Telemedia Global Data Centres(STT GDC)を50億ドル以上の価値で買収するための高度な交渉に入りました。この買収は急成長するアジアのデータセンター市場をターゲットにしており、AI駆動のデジタルインフラストラクチャにおける戦略的プレーヤーとして両者を位置づけます。STT GDCはシンガポールを含む11の地域で95以上のデータセンターを運営しており、この動きは地域での容量拡大とAIおよびハイパースケーラーに焦点を当てた成長を加速させると期待されています。

- 2025年7月、OpenMetalはDigital Realty SIN10施設でシンガポールに新しいデータセンターを開設し、アジアでの事業を大幅に拡大しました。このセンターは、OpenStackを搭載したホステッドプライベートクラウド、ベアメタルサーバー、エンタープライズストレージクラスター、将来のGPUサーバーおよびクラスターのロードマップを含むOpenMetalの製品群を導入します。この施設は高い接続性、冗長電力と冷却、先進的なセキュリティ対策を提供し、地域全体でのビジネス成長とデジタルトランスフォーメーションをサポートするための戦略的な動きです。

- 2025年6月、EatonとSiemens Energyは、新しいデータセンター向けの統合されたグリッド非依存のパワーブロックを提供するための注目すべきパートナーシップを結び、施設の建設時間を最大2年短縮することを目指しました。このコラボレーションは、シンガポールの成長するDCIM環境における効率向上と迅速な展開を目指しています。