エグゼクティブサマリー:

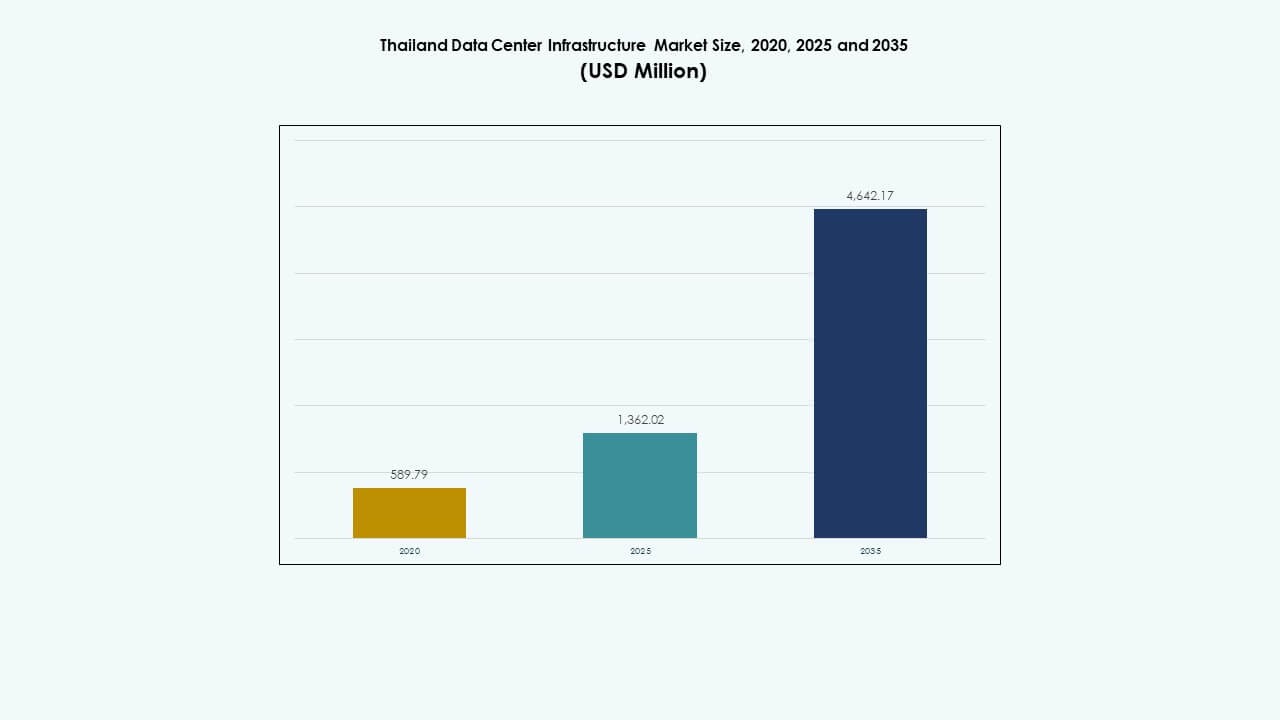

タイのデータセンターインフラ市場の規模は、2020年に5億8,979万米ドルと評価され、2025年には13億6,202万米ドルに成長し、2035年までに46億4,217万米ドルに達すると予想されており、予測期間中のCAGRは12.94%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のタイのデータセンターインフラ市場規模 |

13億6,202万米ドル |

| タイのデータセンターインフラ市場、CAGR |

12.94% |

| 2035年のタイのデータセンターインフラ市場規模 |

46億4,217万米ドル |

市場はクラウドサービス、AIワークロード、5G展開の強力な勢いによって推進されています。オペレーターは、高密度電力、液体冷却、スマートモニタリングシステムに投資し、高度なワークロード要件を満たしています。ハイパースケールのシフトは、グローバルなクラウドプレーヤーと地元プロバイダーの新たなパートナーシップをもたらします。政府支援のデジタル政策は投資家の信頼を高め、タイを東南アジアのデータ経済への戦略的な参入点としています。ビジネスにとって、インフラは低遅延で規制に準拠したホスティングをサポートし、デジタルトランスフォーメーションに不可欠です。

バンコクはその密集したネットワークエコシステムとファイバー接続性によりリードしています。コロケーション施設とエンタープライズ施設の数が最も多いです。東部経済回廊は、産業用クラウド需要と有利な土地政策によって急速に成長しています。チェンマイのような北部の都市はエッジ展開で注目を集めています。地域の仲間と比較して、タイはハイパースケール、コロケーション、エッジ対応ゾーンのバランスの取れた組み合わせで差を縮めています。

市場のダイナミクス:

市場のダイナミクス:

クラウドの拡大、デジタル政府目標、および公共部門のインフラ推進が成長を促進

政府主導のデジタルトランスフォーメーションとクラウド導入がインフラ投資を促進しています。タイのデジタル経済振興庁は長期的なクラウド政策の枠組みを支援しています。公共サービス、スマートシティ、電子ガバナンスからの需要がスケーラブルなデータ容量の一貫したニーズを生み出しています。クラウドプレーヤーは土地利用の免除と政策インセンティブの恩恵を受けています。クラウドのローカリゼーション義務が国内インフラの需要を促進しています。タイのデータセンターインフラ市場は、ローカライズされたクラウドホスティングへの依存の増加から利益を得ています。公共部門のワークロードは高い稼働時間と災害復旧を必要とします。国家のデジタル政策はデータセンターをミッションクリティカルな資産として位置づけています。

- 例えば、AWSは2025年1月にアジア太平洋(タイ)地域を立ち上げ、政府のワークロードに対して99.99%の稼働時間保証を提供する高可用性クラウドサービスを提供しています。

5Gの商業化とエッジコンピューティングアーキテクチャが次世代インフラの展開を促進

タイの5G展開は、Tier-2都市全体での分散コンピューティング需要を可能にします。通信プロバイダーは、遅延を減少させるために都市部および準都市部のエッジノードに投資しています。エッジインフラストラクチャは、高密度で省スペースの機械および電気システムを必要とします。このシフトにより、冷却およびUPSシステムが統合されたモジュールユニットの需要が生まれます。データセンターデザインは、5G基地局のバックホールとコンテンツ配信をサポートするために進化しています。スマートファクトリーとIoTサービスはエッジの使用を増加させます。エッジの準備は、通信および企業の競争力にとって不可欠になります。タイのデータセンターインフラストラクチャ市場は、通信の融合と急速なエッジスケーリングに一致しています。

AI、IoT、および機械学習が高密度ラックデザインと電力イノベーションを加速

高性能コンピューティングとAIワークロードは、より高いラック密度を必要とします。GPUクラスターとディープラーニングモデルは、ラックあたり20〜50 kWを要求します。インフラストラクチャは、熱効率のために空冷から液冷およびリアドア冷却に移行しています。UPSおよびBESSシステムは、ランタイムと電力品質をサポートするためにスケールします。タイのデータセンターデザインは、先進的な電気およびコンテインメントシステムを採用しています。AI企業は、低遅延で回復力のあるネットワークバックボーンを必要とします。クラウドプレイヤーは、コロケーションビルドにAI対応のアーキテクチャを統合します。タイのデータセンターインフラストラクチャ市場は、企業のデジタル化とワークロードの多様性に適応しています。

外国直接投資、国境を越えたクラウド成長、および戦略的ASEAN接続

タイは、自由化されたFDIと貿易協定を通じて、世界のデータセンター企業を引き付けています。ベトナム、マレーシア、シンガポールへの近接性が地域の相互接続を可能にします。SEAを拠点とするハイパースケーラーは、タイの土地コストと冗長性プロファイルを好みます。タイを通る戦略的ファイバールートは、低遅延のアジア太平洋トラフィックをサポートします。タイの海底ケーブル接続は、地域の関連性を強化します。税制優遇措置とBOIの支援が新しい開発者を引き付けます。タイのデータセンターインフラストラクチャ市場は、ASEANの中立ホスティングの風景において重要な役割を果たしています。投資家の関心は、グリーンフィールドとブラウンフィールドの建設にわたって強いままです。

- 例えば、2024年にGoogleは、タイで初のデータセンターとクラウド地域を設立するために10億ドルの投資を発表しました。この動きは、地域のデジタルインフラストラクチャの風景におけるタイの地位を強化し、地元のクラウド採用とAIイノベーションをサポートすることを目的としています。

市場動向

市場動向

再生可能エネルギー統合およびESG準拠のデータセンターデザインの需要増加

オペレーターは、グリーンパワーの調達とエネルギー再利用システムを優先しています。太陽光統合とRE100への参加が、長期的なインフラストラクチャデザインの変化を促進します。大規模サイトのPUE目標は1.4未満に低下します。熱再利用、グレーウォーターシステム、グリーンルーフが新しい建設で注目を集めています。カーボンニュートラルな運用は、世界的なクライアントの間で重要性を増しています。ESGトラッキングは、コロケーションベンダー選択の重要な指標となります。データセンターオペレーターは、2030年のネットゼロ目標を設定しています。タイのデータセンターインフラストラクチャ市場は、グリッドパートナーシップとハイブリッドマイクログリッドを通じて持続可能な拡張をサポートしています。

都市部サイトにおけるモジュラー、プレハブ、およびスケーラブルなインフラストラクチャビルドの展開

モジュラー建設モデルは、展開時間とコストを削減します。ベンダーは、遠隔地や都市部向けにコンテナ化された機械電気システムを提供しています。プレハブのUPS、チラー、PODはエッジ展開を効率化します。建設業者は、従来のスラブベースの建物よりもスケーラブルな部屋ベースのアーキテクチャに移行しています。インフラストラクチャは、熱調整と予測故障対応のためのスマートコントロールを統合しています。スケーラビリティは段階的な展開とテナントのアップグレードをサポートします。レトロフィット対応モジュールは、レガシー施設のアップグレードをサポートします。タイのデータセンターインフラ市場は、資本支出を削減し、展開速度を向上させるためにモジュラーブループリントを採用しています。

ソフトウェア定義、AIベースの施設監視と予測保守へのシフト

データセンターは、熱負荷、PDUパフォーマンス、容量計画のためにAI駆動の監視を実装しています。ソフトウェア定義の電力と冷却コントロールは、負荷分散を自動化します。予測保守は、計画外のダウンタイムと修理コストを削減します。デジタルツインモデルは、実装前に施設の変更をシミュレートします。BMSとDCIMプラットフォームは、リソース最適化のためにAIモデルを採用しています。施設は、資産追跡とインシデントシステムとAPIを統合します。スマートモニタリングはSLAコンプライアンスを向上させます。タイのデータセンターインフラ市場は、AI統合施設管理に投資しています。

IX拡張と地域の海底ゲートウェイを通じた高容量相互接続性への注力

データセンター施設は、ルート多様性を高めるためにインターネットエクスチェンジオペレーターや通信会社と提携しています。バンコクIXとNIXIの拡張は、国境を越えたレイテンシーを改善します。国際的なプレイヤーは、複数のケーブル上陸地点を持つサイトを求めています。新しい海底ケーブルプロジェクトは、タイをインド、シンガポール、日本と結びます。相互接続密度は、ハイパースケーラーのリースの好みに影響を与えます。卸売業者は、ダークファイバーとオンデマンドのクロスコネクトを提供します。コンテンツ配信ネットワークは、高接続性ゾーンに共同設置します。タイのデータセンターインフラ市場は、ネットワーク中心のサイト開発を活用しています。

市場の課題

市場の課題

電力対応土地の限られた利用可能性とグリッド容量承認の遅延

バンコクおよびEECゾーン内での電力供給土地の確保は困難です。高電圧接続には長いユーティリティ承認サイクルが必要です。変電所の近接性と変圧器の可用性は、サイト選定に影響を与えます。開発者は、バックアップディーゼルまたはBESSセットアップの調達に高コストを直面します。EVの成長は都市グリッドに圧力を加えます。地方のサイトは、デュアルフィードまたはリングネットワークグリッド接続を欠いています。タイのデータセンターインフラ市場は、ユーティリティの遅延と電力コストの変動性からリスクに直面しています。投資家は、事前にグリッド許可を取得したプロジェクトを優先します。

熟練した技術労働力の不足と建設管理の成熟度の低さ

タイは、データセンターのエンジニアリングと運用のための十分な高スキルの専門家を欠いています。EPC企業は、限られたBIMとコミッショニングの専門知識のために設計の遅延に直面しています。冷却とUPSの設計の欠陥は、再作業と保証リスクを高めます。請負業者は、ハイパースケールおよびマルチテナントのコンプライアンス基準に精通していません。市場の成熟度は、シンガポールや日本よりも低いままです。グローバルクライアントは、トレーニングと地元の人材開発プログラムを必要としています。タイのデータセンターインフラ市場は、次世代基準を満たすために労働力のアップグレードが必要です。

市場機会

グローバルなクラウド、金融、ゲームクライアントからのコロケーションとハイパースケールの需要

多国籍のクラウド、フィンテック、コンテンツ企業は地域ホスティングオプションを求めています。タイの中心的な位置は、低遅延で東南アジア全体をカバーするのに適しています。ハイパースケールのテナントは、電力容量、接続性、ESGコンプライアンスを求めています。コロケーションオペレーターは、シェル&コアおよびターンキーの提供を拡大しています。タイのデータセンターインフラ市場は、容量リースと長期のアンカーテナント契約を提供しています。

スマートシティと製造ゾーンにおけるエッジ展開の増加と5G統合

都市および産業クラスターは、マイクロエッジおよびモジュラー展開を推進しています。5Gの密集化は、エンドユーザーノード近くでのエッジ需要を加速させます。開発者は、ビルド・トゥ・スーツおよびプラグ・アンド・プレイモデルを提供しています。タイのデータセンターインフラ市場は、遅延に敏感な垂直市場とスマートオートメーションハブから利益を得ています。

市場セグメンテーション

インフラタイプ別

タイのデータセンターインフラ市場は、信頼性の高い電力供給に重点を置いているため、電気インフラが支配しています。メカニカルインフラは、ラック密度の増加により、すぐに続きます。ITおよびネットワークセグメントは、デジタルサービスプロバイダーが運用を拡大するにつれて成長しています。土木および建築コンポーネントは、モジュラー建設によりシェアを拡大しています。インフラ支出は、電力、冷却、デジタル資産全体でバランスを取っています。

電気インフラ別

無停電電源装置(UPS)は、稼働時間の需要が増加しているため、最大の市場シェアを持っています。バッテリーエネルギー貯蔵システムは、持続可能性の目標とともに注目を集めています。電力分配ユニット(PDU)およびスイッチギアは、モジュラーデータホールにおいて不可欠です。グリッドのアップグレードとクリーンなバックアップ電力の統合は、ユーティリティ接続を推進します。タイのデータセンターインフラ市場は、高効率でスケーラブルな電力インフラを優先しています。

メカニカルインフラ別

冷却ユニットは、高性能コンピューティングとAIワークロードによってこのセグメントをリードしています。チラーとコンテインメントシステムは、ハイパースケールビルド全体でPUEを向上させます。ポンプと配管システムは、モジュラーメカニカルルームをサポートします。ラックレベルおよび液体冷却が採用されています。タイのデータセンターインフラ市場は、密集したラック負荷と熱帯気候に適応しています。

土木/構造および建築別

スーパーストラクチャーと上げ床がこのセグメントを支配しています。モジュラー建築システムは、建設時間を短縮し、柔軟性を提供します。サイトの準備と基礎工事は、新しいグリーンフィールドゾーンで依然として重要です。タイのデータセンターインフラ市場は、熱絶縁と耐震性のために高度な建物の外皮を使用しています。

ITおよびネットワークインフラ別

ネットワーク機器は、高スループット接続の需要により、トップシェアを保持しています。サーバーとラックは、クラウドおよびエンタープライズ展開とともに成長しています。ストレージおよび光ファイバーシステムは、AIトレーニングとコンテンツホスティングとともに拡大しています。タイのデータセンターインフラ市場は、コアIT資産に多大な投資を行っています。

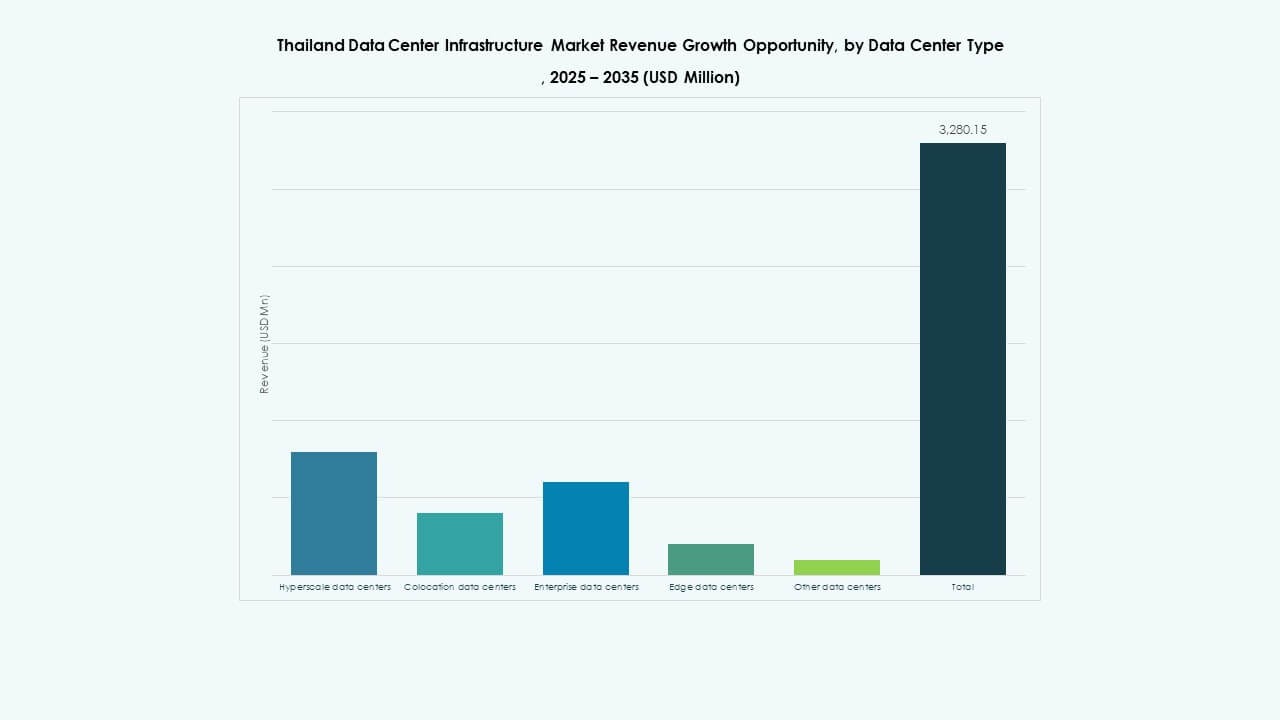

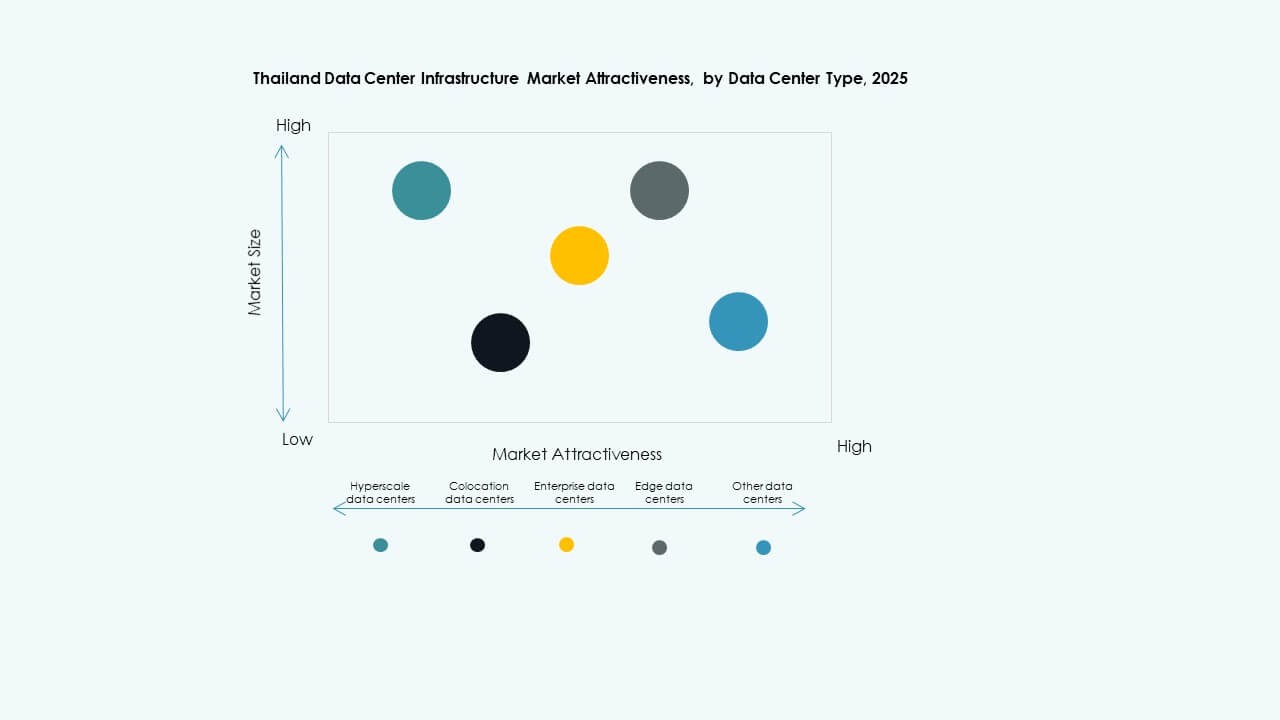

データセンタータイプ別

企業および政府の需要により、コロケーションデータセンターが支配的です。ハイパースケールセンターは、グローバルなクラウドプレイヤーの投資により成長しています。エッジデータセンターは、5Gとスマートシティの普及に伴い注目を集めています。企業施設はシェアを縮小していますが、銀行や通信分野では依然として存在しています。タイのデータセンターインフラ市場は、さまざまな建設タイプが混在しています。

提供モデル別

設計・建設またはEPCモデルは、グローバル開発者による大規模プロジェクトで支配的です。レトロフィットおよびアップグレードモデルは都市のデータホールに対応しています。モジュラー工場製ユニットは、エッジおよび通信展開でシェアを拡大しています。ターンキーおよび建設管理モデルは地元企業をサポートします。タイのデータセンターインフラ市場は、柔軟な展開モデルから恩恵を受けています。

ティアタイプ別

ティア3は、稼働時間とコストのバランスが取れているため、最大の市場シェアを持っています。ティア4施設は、銀行や政府のワークロード向けに増加しています。ティア1およびティア2は、小規模企業や地方地域に対応しています。タイのデータセンターインフラ市場は、コロケーションビルド向けにティア3+アーキテクチャに向かっています。

地域別インサイト

地域別インサイト

バンコク首都圏 – 市場シェア65%以上のコア市場

バンコクは、密集した企業ゾーン、ファイバーネットワーク、グローバルIXアクセスによりリードしています。この地域は、コロケーションおよびハイパースケール施設の数が最も多いです。需要は金融サービス、クラウドプロバイダー、通信キャリアから来ています。電力供給と土地のアクセスは競争力を保っています。タイのデータセンターインフラ市場は、確立されたインフラによりバンコクに集中しています。

- 例えば、ドバイに本拠を置くDAMAC Digitalの子会社であるNextGen Data Center and Cloud Servicesは、パトゥムターニーのナワナコーン工業団地に84MWのハイパースケールデータセンターの承認を受けました。この地域は、コロケーションおよびハイパースケール施設が高密度に集中しており、タイのデータセンターインフラ市場におけるコアインフラゾーンとしての役割を強化しています。

東部経済回廊(EEC) – 20%のシェアとハイパースケールの成長を持つ新興ゾーン

EECは、チョンブリ、ラヨーン、チャチューンサオ付近でハイパースケールの建設を引き付けています。土地の利用可能性、産業政策、エネルギーアクセスが拡大を推進しています。グローバルプレイヤーは、港や産業ハブの近くにサイトを確保しています。EEC地域は、低コストのエネルギーとBOI税制優遇措置から利益を得ています。タイのデータセンターインフラ市場における主要なセカンダリーマーケットとして進化しています。

- 例えば、中国のZData Technologiesの子会社であるVistas Technologyは、チョンブリのアマタシティチョンブリ工業団地に80MWのデータセンター施設の承認を受けました。土地の利用可能性、産業政策、信頼性のあるエネルギーアクセスが、この重要な地域におけるインフラ拡大を引き続き推進しています。

北部および東北部タイ – 合計15%のシェアを持つ初期段階の地域

チェンマイとコーンケーンは、エッジおよびエンタープライズホスティングのために台頭しています。土地コストの低さとスマートシティ開発が潜在力を促進しています。通信企業は地域の5Gクラスター近くでマイクロエッジゾーンを試験運用しています。電力制約が大規模な建設を制限しています。タイのデータセンターインフラ市場は、これらのサブリージョンに慎重に拡大し、ローカライズされたアクセスを提供しています。

競争力のあるインサイト:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

タイのデータセンターインフラ市場は、地元のオペレーター、グローバルな機器ベンダー、多国籍のコロケーションプロバイダーの競争力のあるミックスを特徴としています。True IDCとCAT Telecomは、強力なネットワーク資産と政府との結びつきで地元セグメントをリードしています。Schneider Electric、Huawei、VertivなどのグローバルOEMは、ハイパースケールおよびエンタープライズクライアントに電力と冷却システムを供給しています。Delta ElectronicsとABBは、エネルギーと機械の統合のための自動化およびモジュラーソリューションを提供しています。EquinixとTelehouseは、中立的なデータセンターオファリングで地域の相互接続ハブをターゲットにしています。市場は、スケーラブルでエネルギー効率が高く、モジュラーなデザインを提供する企業を好みます。インフラプレイヤーがクラウドプロバイダーや通信企業と提携することで、市場はダイナミックに変化しています。インフラをESG目標とエッジ対応に合わせる企業は競争優位性を獲得します。拡大の成功は、地元での実行、相互接続密度、差別化されたビルド・トゥ・スーツ能力に依存しています。

最近の動向:

- 2025年10月、CPグループ、True、およびTrue IDCは、Microsoftとの戦略的コラボレーションを発表しました。このコラボレーションの下で、True IDCはMicrosoftの計画されたクラウドおよびAIリージョンをサポートする主要なデータセンターパートナーとして、タイ国内でのデータ居住性および規制要件を満たす低遅延で信頼性の高いクラウドサービスを提供することを目指します。

- 2025年5月、CPグループはTrue IDCを通じて、タイ初のAIハイパースケールデータセンターを正式に立ち上げました。この施設は、AIワークロード、クラウドサービス、およびより広範なデジタル経済をサポートするためのコアデジタルインフラとして位置付けられ、タイの地域データハブとしての役割を強化します。

- 2024年12月、Telehouse Thailandは、衛星および宇宙技術企業mu Spaceとの戦略的パートナーシップを締結し、ネットワークパフォーマンスを最適化し、タイ国内で低遅延で耐障害性のあるデータセンター相互接続サービスを提供します。これには、Telehouseのデータセンター容量をmu Spaceの顧客基盤に拡張し、国内のデータセンターワークロードのための衛星支援接続を強化することが含まれます。

- 2024年5月、Central PattanaとEvolution Data Centresの合弁会社であるEvolution DC Thailand Company Limitedは、International Gateway Company Limited (IGC)とのパートナーシップを締結し、IGCの高度なファイバーおよびネットワークサービスをEvolution DC Thailand施設に統合し、接続性を向上させ、国のコアデジタルインフラを強化します。