Resumo executivo:

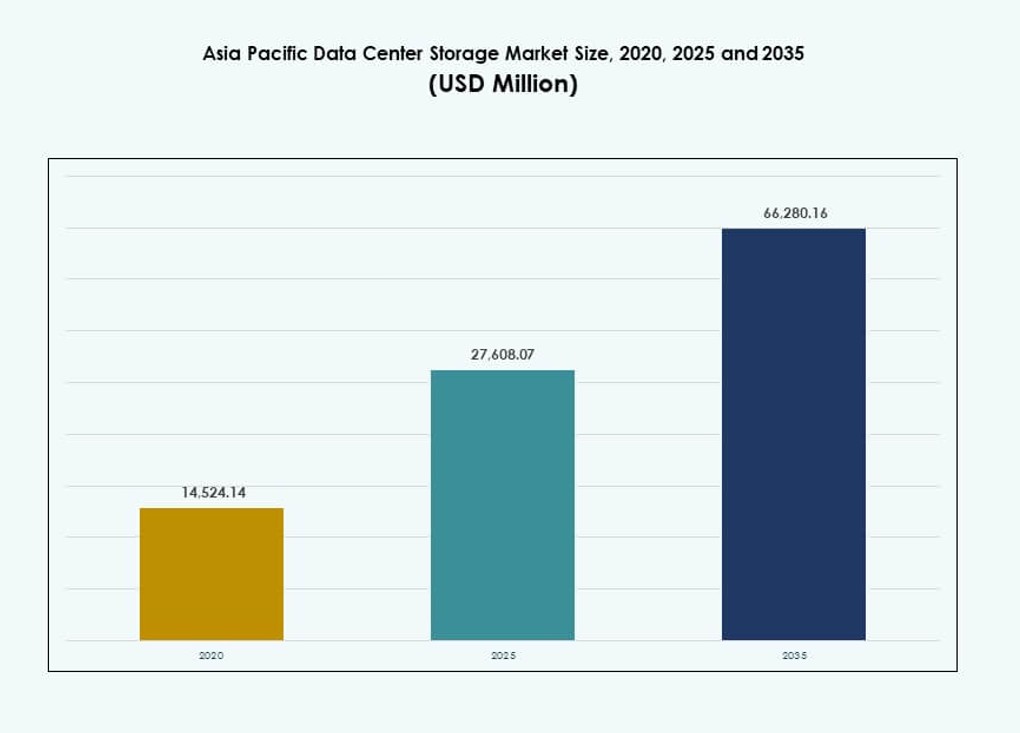

O tamanho do mercado de armazenamento de data centers da Ásia-Pacífico foi avaliado em USD 14.524,14 milhões em 2020, para USD 27.608,07 milhões em 2025, e espera-se que atinja USD 66.280,16 milhões até 2035, com um CAGR de 9,06% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Armazenamento de Data Centers da Ásia-Pacífico 2025 |

USD 27.608,07 Milhões |

| Mercado de Armazenamento de Data Centers da Ásia-Pacífico, CAGR |

9,06% |

| Tamanho do Mercado de Armazenamento de Data Centers da Ásia-Pacífico 2035 |

USD 66.280,16 Milhões |

A migração para a nuvem, a implementação do 5G e a digitalização empresarial estão reformulando a demanda por armazenamento em toda a região. As empresas estão mudando de sistemas legados para modelos de armazenamento ágeis, híbridos e definidos por software. A IA, IoT e análises em tempo real estão impulsionando a necessidade de soluções escaláveis e de alto desempenho. Os governos estão exigindo a localização de dados, impulsionando o crescimento do armazenamento local e de borda. O mercado é estrategicamente importante para investidores em TI empresarial, colocation e hyperscale que visam a expansão de infraestrutura digital a longo prazo.

O Leste Asiático lidera o mercado devido a grandes implantações hyperscale e ecossistemas de nuvem avançados na China, Japão e Coreia do Sul. O Sudeste Asiático e o Sul da Ásia estão emergindo rapidamente, impulsionados por programas governamentais digitais, empresas com foco em nuvem e ecossistemas de startups em expansão. A Austrália apresenta uma adoção constante com foco em sustentabilidade e modelos híbridos. A variação regional reflete a prontidão da infraestrutura, demandas de conformidade e incentivos de investimento.

Dinâmica do Mercado:

Fatores de Mercado

Migração para a Nuvem e Digitalização Empresarial Impulsionam a Demanda por Plataformas de Armazenamento Escaláveis

A transformação digital em larga escala na Ásia-Pacífico impulsiona uma forte demanda por infraestrutura de armazenamento moderna. As empresas estão mudando de armazenamento legado para sistemas escaláveis e definidos por software para atender às necessidades de cargas de trabalho em nuvem e híbridas. O crescimento do armazenamento é amplificado por programas digitais apoiados pelo governo na Índia, Indonésia e Vietnã. Na China e no Japão, empresas de tecnologia expandem o uso de IA e IoT, aumentando os requisitos de throughput e confiabilidade do armazenamento. O mercado de armazenamento de data centers da Ásia-Pacífico se beneficia do crescimento de dados de TI empresarial e consumidor. A implementação do 5G aumenta o fluxo de dados em tempo real de dispositivos conectados, exigindo maior necessidade de armazenamento de borda. Os serviços financeiros e os players de e-commerce impulsionam a demanda por sistemas de armazenamento de baixa latência e seguros. As empresas buscam arquiteturas flexíveis que suportem ambientes híbridos sem comprometer a conformidade de dados. Os investidores veem a região como um centro estratégico devido à escala, velocidade e potencial de inovação.

- Por exemplo, a edição de Capacidade do Alibaba Cloud’s Apsara File Storage NAS suporta até 10 PiB por sistema de arquivos com 99,999999999% (11 noves) de durabilidade de dados em réplicas georredundantes.

IA, IoT e Computação de Alto Desempenho Aceleram a Adoção de Armazenamento de Próxima Geração

O mercado está testemunhando uma rápida integração de cargas de trabalho de IA e aprendizado de máquina em data centers, exigindo sistemas de armazenamento de baixa latência. Clusters de computação de alto desempenho estão aumentando no Japão, Coreia do Sul e Singapura, desencadeando a demanda por armazenamento em flash e arquivos paralelos. O Mercado de Armazenamento de Data Center da Ásia-Pacífico suporta novas cargas de trabalho com soluções de armazenamento em camadas e arquitetura baseada em NVMe. Startups e provedores de SaaS impulsionam a adoção de armazenamento híbrido e hiperconvergente para otimizar desempenho e custo. Aplicações de IoT e IA de borda em setores como manufatura e logística exigem captura de dados em tempo real, impulsionando a necessidade de capacidades de leitura/gravação mais rápidas. Projetos governamentais em cidades inteligentes e infraestrutura pública digital aumentam os requisitos de capacidade a longo prazo. A mudança para plataformas definidas por software simplifica a integração e gestão. Interoperabilidade e automação tornam-se críticas para a orquestração de dados em múltiplas nuvens.

- Por exemplo, o Cloud Parallel File System (CPFS) do Alibaba Cloud suporta até 20 PB por sistema de arquivos e oferece uma taxa de transferência agregada superior a 1 TB/s para clusters de treinamento de IA. A taxa de transferência de cliente único geralmente varia entre 2–4 GB/s, com latência de submilissegundo para suportar cargas de trabalho de GPU de alta concorrência.

Investimentos Crescentes em Colocation e Hipercalagem Criam Base para o Crescimento da Infraestrutura de Armazenamento

Provedores de colocation e hipercalagem dominam os investimentos em infraestrutura na Austrália, Singapura e Índia. Isso impulsiona uma implantação massiva de armazenamento para suportar inquilinos nativos da nuvem e clientes prontos para IA. O armazenamento não é mais visto como um elemento de back-end—torna-se central para o desempenho de computação. O Mercado de Armazenamento de Data Center da Ásia-Pacífico escala rapidamente através de construções hipercaladas que excedem 100 MW, muitas vezes com clusters de armazenamento dedicados. Estratégias de nuvem em primeiro lugar nos setores bancário, varejo e educacional mudam o foco para plataformas de armazenamento em nuvem híbrida. Operadores enfatizam sistemas de armazenamento modulares e escaláveis para se adaptar às flutuações de carga de trabalho. Construções de campo verde integram arrays de armazenamento eficientes em termos de energia para atender aos objetivos ESG. Empresas em indústrias regulamentadas adotam armazenamento com conformidade embutida e soberania de dados. Modelos de implantação escaláveis, como armazenamento baseado em consumo, melhoram a economia para cargas de trabalho crescentes.

Soberania Digital, Localização de Dados e Requisitos de Conformidade Específicos da Indústria Expandem a Complexidade do Armazenamento

Governos estão impondo leis de localização de dados mais rigorosas na Índia, Indonésia e China. Isso obriga as empresas a hospedar dados localmente e expandir o armazenamento em nuvem no local e no país. O Mercado de Armazenamento de Data Center da Ásia-Pacífico reflete uma diversificação crescente de armazenamento para atender às restrições jurisdicionais. Setores altamente regulamentados, como saúde e finanças, exigem soluções de armazenamento que garantam fluxos de dados criptografados, rastreáveis e em conformidade. A conformidade específica da indústria impulsiona a adoção de armazenamento WORM (Write Once Read Many) em casos de uso legal e arquivístico. CSPs e MSPs regionais oferecem armazenamento personalizado adaptado a essas necessidades. Empresas multinacionais precisam de arquiteturas de armazenamento geograficamente distribuídas e resilientes para atender às expectativas de nível de serviço. Implantações de borda tornam-se essenciais para regiões remotas com leis de dados rigorosas. Soluções avançadas de criptografia, acesso baseado em identidade e prontas para auditoria definem as decisões de compra das empresas.

Tendências de Mercado

Mudança para Armazenamento Baseado em Flash Impulsiona Implantações de Arquitetura Orientadas ao Desempenho

O mercado está se afastando dos discos tradicionais de rotação para arrays totalmente flash e híbridos para acesso mais rápido. O armazenamento em flash ganha participação devido a operações de entrada/saída por segundo (IOPS) mais altas e menor consumo de energia. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico vê compradores de hiperescala e empresas preferindo soluções baseadas em NVMe e SSD. Setores sensíveis ao desempenho, como jogos, fintech e pesquisa científica, lideram a transição. O armazenamento baseado em flash permite análises em tempo real e treinamento de modelos de IA com latência mínima. O custo total de propriedade diminui com ciclo de vida mais longo e menores necessidades de resfriamento. Inovações no design de controladores e otimização de firmware aumentam a confiabilidade. OEMs regionais introduzem ofertas competitivas de flash com suporte local. Essa mudança reflete a necessidade dos usuários por agilidade, velocidade e escala em uma única arquitetura de armazenamento.

Crescente Demanda por Soluções de Backup e Arquivamento Nativas da Nuvem em Diversos Setores

Aplicações nativas da nuvem exigem backup integrado, recuperação de desastres e armazenamento de arquivamento. As empresas buscam uma hierarquização perfeita entre armazenamento quente, frio e de arquivo profundo. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico está vendo demanda por armazenamento de objetos e sistemas de arquivos integrados à nuvem. Provedores de serviços em nuvem permitem automação baseada em políticas para proteção de dados. Empresas de mídia e entretenimento usam armazenamento de arquivamento em nuvem para preservar vídeos de grande formato com eficiência de custo. Setores financeiros e de saúde adotam armazenamento imutável para backups seguros. Fornecedores de armazenamento promovem soluções baseadas em API compatíveis com Kubernetes e cargas de trabalho de contêineres. A expansão de armazenamento a longo prazo alinha-se com requisitos de retenção de registros orientados por conformidade. O armazenamento frio escalável está crescendo para gêmeos digitais, conjuntos de dados de treinamento e logs de IA.

A Ascensão do Armazenamento Definido por Software (SDS) Permite Flexibilidade Agnóstica de Fornecedor e Controle de Custos

A adoção de SDS aumenta em ambientes híbridos e multi-nuvem devido à flexibilidade e neutralidade de fornecedor. As organizações implantam SDS para desacoplar o controle de armazenamento do hardware, reduzindo o gasto de capital. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico apoia essa mudança com demanda por gerenciamento centralizado e análises. As empresas usam SDS para consolidar cargas de trabalho de VMs, contêineres e sistemas bare-metal. A automação baseada em políticas ajuda a simplificar operações em clusters de armazenamento globais. Soluções de armazenamento da Red Hat, VMware e Nutanix ganham tração entre as empresas. Plataformas de armazenamento nativas do Kubernetes expandem o SDS para a entrega de aplicações nativas da nuvem. Controle de custos, flexibilidade e escalabilidade de desempenho definem as decisões de investimento em SDS. Provedores de serviços regionais combinam SDS com serviços gerenciados para capturar clientes de PME.

Soluções de Armazenamento de Borda Ganham Impulso em Cenários de Implantação Remotos, Rurais e Suburbanos

O armazenamento de borda vê crescimento devido a aplicações pesadas em dados em fábricas, centros de logística e infraestrutura inteligente. O mercado de armazenamento de data centers da Ásia-Pacífico experimenta demanda por armazenamento compacto e robusto para data centers de borda. As implantações de borda servem para processamento em tempo real de dados de sensores, análises de vídeo e telemetria. Operadoras de telecomunicações apoiam o MEC com nós de armazenamento distribuídos em estações base 5G. O armazenamento de borda ajuda a reduzir a latência e os custos de rede ao manter os dados mais próximos da fonte. A automação industrial e a agricultura inteligente impulsionam a demanda na Ásia rural. Programas governamentais em educação e governança eletrônica promovem o armazenamento de borda localizado. Fornecedores focam em dispositivos de borda energeticamente eficientes e resistentes a adulterações. Ferramentas de replicação e sincronização de dados garantem consistência entre as camadas centrais e de borda.

Desafios do Mercado

Alto Investimento de Capital e Infraestrutura Fragmentada Limitam a Implantação de Armazenamento em Regiões em Desenvolvimento

O custo permanece uma barreira significativa para a implementação de infraestrutura de armazenamento em vários mercados do Sudeste Asiático. Muitas empresas têm dificuldade em atualizar o armazenamento legado devido ao investimento inicial e lacunas de habilidades. O mercado de armazenamento de data centers da Ásia-Pacífico reflete essa divisão, onde economias líderes adotam armazenamento de ponta e outras enfrentam obstáculos de implantação. Mercados menores carecem de confiabilidade de energia, largura de banda de rede e pessoal de TI certificado. Altas tarifas de importação e burocracia regulatória aumentam os custos de hardware e software de armazenamento. Modelos de aquisição fragmentados atrasam a tomada de decisões nos setores governamentais e de PMEs. Sem incentivos ou financiamento adequados, a modernização do armazenamento fica atrás nos mercados emergentes. O armazenamento de dados transfronteiriço permanece complexo devido a regulamentações inconsistentes. Suporte multilíngue, documentação localizada e treinamento específico para a região permanecem limitados por parte dos fornecedores globais.

Ambiente de Conformidade Complexo e Ameaças Cibernéticas Crescentes Aumentam a Vulnerabilidade do Armazenamento

O cenário de conformidade da região está evoluindo rapidamente, com cada país impondo diferentes regras de manuseio de dados. O mercado de armazenamento de data centers da Ásia-Pacífico enfrenta pressão para fornecer soluções de armazenamento alinhadas com estruturas de privacidade nacionais e semelhantes ao GDPR. Isso introduz complexidade para operadores multinacionais que gerenciam dados transjurisdicionais. O armazenamento deve garantir forte criptografia, controle de acesso seguro e trilhas de auditoria imutáveis. Ciberataques, ransomware e tentativas de acesso não autorizado estão crescendo em frequência e gravidade. As empresas exigem plataformas de armazenamento com detecção de ameaças embutida e arquitetura de confiança zero. O escrutínio governamental sobre a infraestrutura de dados de propriedade estrangeira complica a entrada no mercado. Penalidades por violação de dados e risco operacional limitam a adoção de armazenamento em nuvem em alguns setores. Erros de conformidade podem levar a interrupções nos negócios ou perdas financeiras.

Oportunidades de Mercado

A Expansão da Nuvem Pública e o Crescimento do SaaS Desbloqueiam a Inovação de Armazenamento Multi-inquilino em Diversos Setores

O aumento das plataformas de nuvem pública cria oportunidades para fornecer armazenamento multi-inquilino com acesso seguro e escalável. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico aproveita esse crescimento para oferecer armazenamento de objetos, backup como serviço e armazenamento híbrido para startups e empresas de médio porte. O forte crescimento de SaaS nos setores de educação, saúde e varejo apoia a demanda por armazenamento flexível e de pagamento conforme o uso. As expansões regionais em hiperescala aumentam os ecossistemas de parceiros e a demanda por cache de borda.

Iniciativas de Sustentabilidade e Dados Verdes Promovem a Demanda por Infraestrutura de Armazenamento Energeticamente Eficiente

Investidores e operadores priorizam economia de energia e redução de carbono, criando espaço para tecnologias de armazenamento ecoeficientes. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico promove armazenamento em flash, resfriamento líquido e gerenciamento de energia inteligente. Países com metas de energia renovável impulsionam a colocação sustentável e o armazenamento modular. Fornecedores que oferecem matrizes de armazenamento de baixo consumo e componentes recicláveis são mais preferidos nas aquisições.

Segmentação de Mercado

Por Tipo de Armazenamento

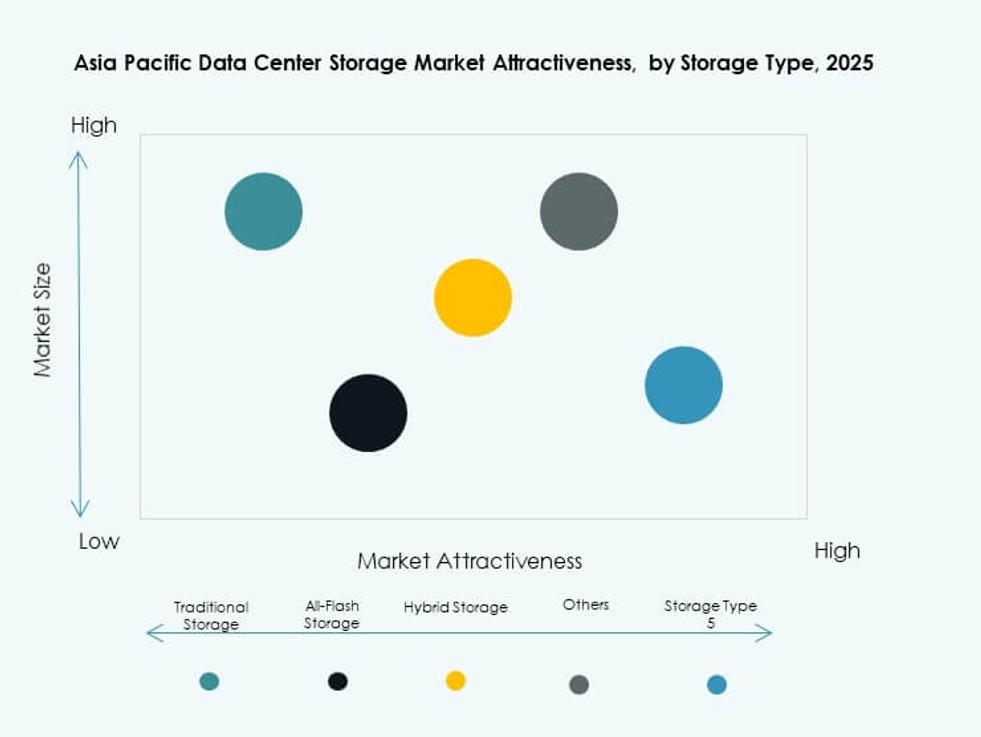

O armazenamento tradicional detém uma participação decrescente à medida que as empresas transitam para modelos totalmente flash e híbridos. O armazenamento totalmente flash lidera em segmentos sensíveis ao desempenho, como IA, jogos e BFSI. O armazenamento híbrido vê ampla adoção para equilibrar custo e velocidade. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico mostra preferência crescente por matrizes flash devido aos benefícios de latência. A categoria “Outros” inclui armazenamento de objetos e arquivos, que vê adoção crescente em vigilância por vídeo e casos de uso de conformidade.

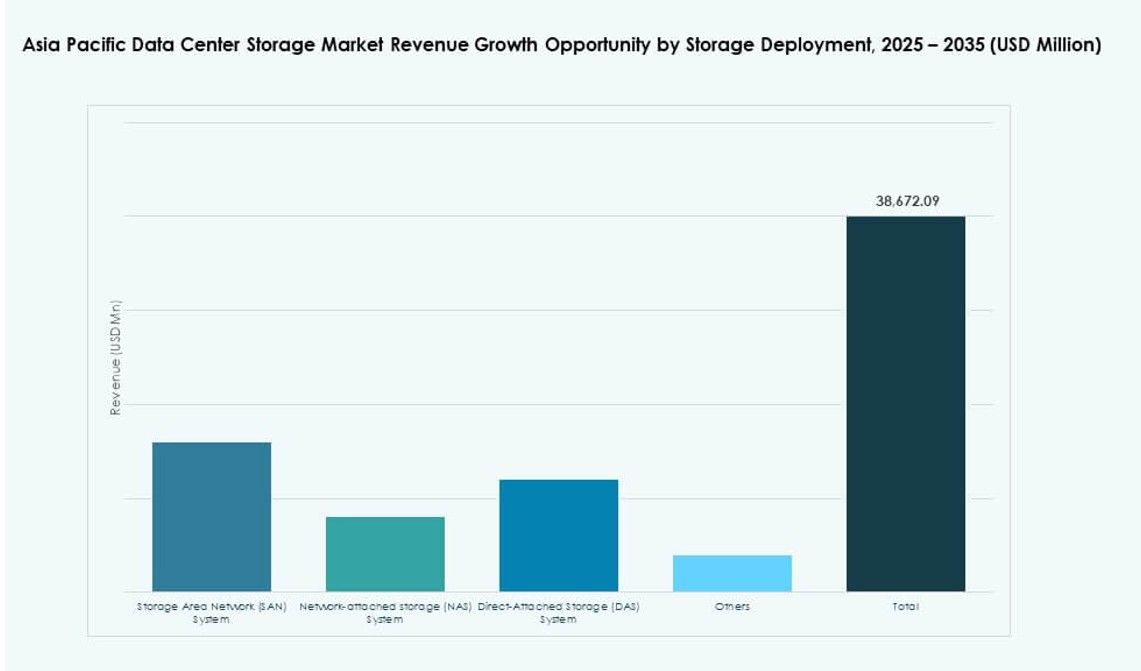

Por Implantação de Armazenamento

A Rede de Área de Armazenamento (SAN) domina devido às necessidades de alta taxa de transferência em data centers empresariais e de hiperescala. O Armazenamento Conectado à Rede (NAS) é popular entre as PMEs pela facilidade de integração e escalabilidade. O Armazenamento Conectado Diretamente (DAS) tem uso limitado em implantações de borda e filiais. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico reflete o crescimento da implantação de NAS em empresas de software e instituições educacionais. SAN permanece vital para aplicações críticas e grandes transferências de dados.

Por Componente

O hardware contribui com uma maior participação de mercado impulsionada por grandes implantações de infraestrutura em instalações de hiperescala e colocação. O segmento de software cresce de forma constante com a adoção de SDS, gerenciamento de armazenamento e plataformas de orquestração. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico demonstra forte investimento em ambos, com o software ganhando tração devido à flexibilidade operacional. Software de classificação e hierarquização de dados com IA melhora o equilíbrio entre custo e desempenho.

Por Meio

As Unidades de Estado Sólido (SSD) lideram o segmento devido à velocidade, confiabilidade e redução do custo por gigabyte. Os Discos Rígidos (HDD) permanecem em uso para armazenamento frio e soluções de backup onde o custo por terabyte é importante. O armazenamento em fita mantém um nicho para arquivamento de longo prazo em aplicações governamentais e de mídia. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico vê crescimento de SSD em todos os setores devido à eficiência energética e economia de espaço.

Por Modelo de Implantação

A implantação híbrida domina devido à necessidade de portabilidade de carga de trabalho e otimização de custos. O armazenamento local mantém sua importância para setores regulamentados como BFSI e saúde. O armazenamento baseado em nuvem cresce rapidamente em empresas digitais nativas e startups. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico reflete uma convergência desses modelos, com configurações híbridas oferecendo controle de dados e agilidade operacional. Implantações específicas de carga de trabalho moldam a adoção futura.

Por Aplicação

TI e Telecomunicações lideram devido ao crescimento massivo da nuvem e do tráfego de dados. BFSI segue com forte demanda por plataformas de armazenamento criptografadas, compatíveis e escaláveis. O setor de saúde vê uma adoção crescente impulsionada por dados de imagem, prontuários eletrônicos e necessidades de conformidade. Aplicações governamentais se expandem sob iniciativas de governança digital. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico suporta diversos casos de uso através de implantações de armazenamento personalizadas e de alto desempenho.

Insights Regionais

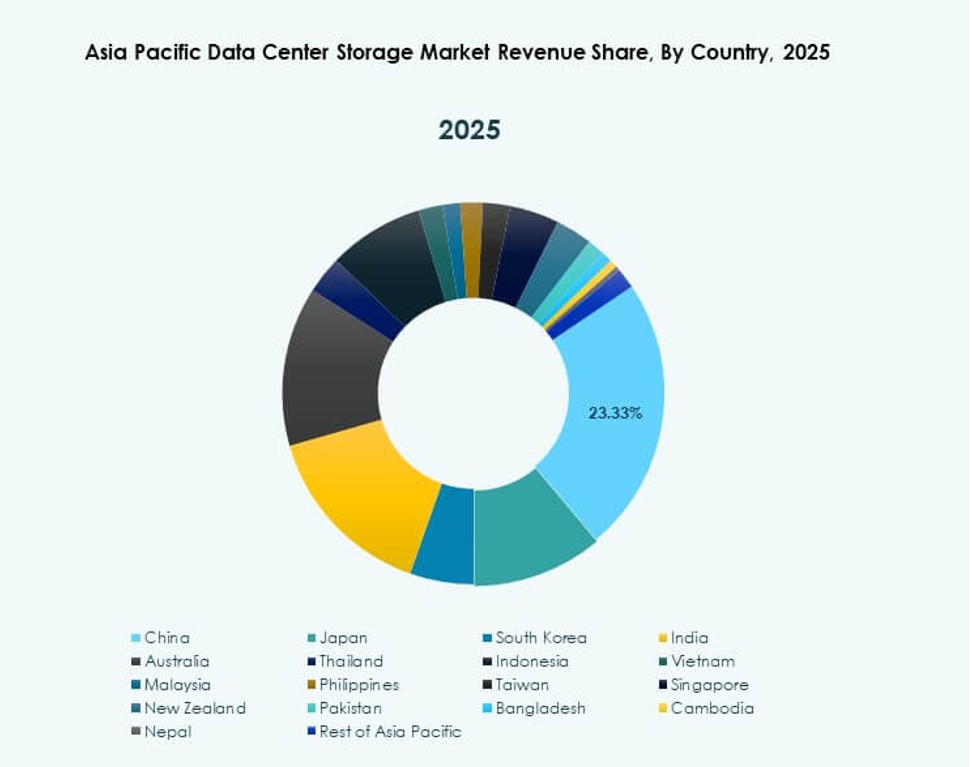

O Leste Asiático Detém a Maior Participação Impulsionado por Escala Hiper, Telecomunicações e Inovação em IA

O Leste Asiático domina o Mercado de Armazenamento de Data Centers da Ásia-Pacífico com uma participação de 42%. A China lidera a sub-região através de expansões em escala hiper e maturidade do ecossistema de nuvem. Japão e Coreia do Sul investem em data centers de IA e cargas de trabalho de análises avançadas, exigindo armazenamento flash de alta velocidade. Provedores de telecomunicações nesses países impulsionam as necessidades de armazenamento para implantações de borda 5G. A digitalização empresarial nos setores de manufatura e serviços apoia a demanda sustentada por armazenamento. Os fornecedores de armazenamento veem o Leste Asiático como um alvo principal para soluções premium.

- Por exemplo, a China Mobile orçou CNY 47,5 bilhões para infraestrutura de rede de computação em 2024, estabelecendo centros de computação inteligente nas regiões ocidentais.

O Sul da Ásia e o Sudeste Asiático Emergentes com Rápida Expansão Digital e Adoção de Nuvem

O Sul da Ásia detém cerca de 26% de participação, liderado pelos segmentos de colocation e nuvem pública em rápido crescimento da Índia. O Sudeste Asiático contribui com cerca de 21%, com Singapura, Indonésia e Malásia como principais contribuintes. Governos promovem data centers locais e iniciativas de cidades inteligentes, aumentando a demanda por armazenamento. O aumento da penetração da internet e a adoção do comércio eletrônico impulsionam os investimentos empresariais em armazenamento. O Mercado de Armazenamento de Data Centers da Ásia-Pacífico encontra clientes emergentes nos segmentos de PME e startups nessas regiões.

- Por exemplo, a ST Engineering iniciou a construção de um data center de sete andares em Singapura em 2024, com conclusão prevista para 2026. A instalação suporta cargas de trabalho de alta densidade e incorpora infraestrutura energeticamente eficiente como parte do esforço mais amplo de Singapura para o crescimento sustentável de data centers.

A Oceania Mantém Crescimento Estável Através de Colocation, Nuvem e Necessidades de Armazenamento Regulatório

A Oceania representa 11% do Mercado de Armazenamento de Data Centers da Ásia-Pacífico. A Austrália é o principal contribuinte, com investimentos consistentes em data centers verdes e zonas de nuvem pública. As empresas adotam armazenamento híbrido para atender a metas de conformidade e desempenho. A Nova Zelândia segue com demanda dos setores bancário, educacional e de saúde. A aquisição de armazenamento favorece implantações modulares e energeticamente eficientes. A inovação regional e as estruturas de dados seguras tornam a Oceania um mercado atraente para fornecedores de armazenamento premium.

Insights Competitivos:

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Empresarial Development LP (HPE)

- Lenovo Group

- NetApp

- Fujitsu Limited

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Hitachi Vantara

O mercado de armazenamento de data centers da Ásia-Pacífico apresenta uma mistura de OEMs globais e líderes tecnológicos regionais. É moldado por uma forte competição em plataformas de hardware, software definido e soluções de armazenamento híbrido. Huawei e Dell lideram as implantações em grande escala, enquanto HPE e NetApp mantêm presença em configurações empresariais e de nuvem híbrida. Lenovo e Fujitsu atendem à demanda regional diversificada entre PMEs e instituições públicas. IBM, Cisco e Hitachi Vantara focam em ofertas integradas e sistemas definidos por software. Seagate impulsiona a inovação em unidades de alta capacidade para armazenamento frio e arquivamento. Movimentos estratégicos como a adoção de NVMe, integração de SDS e eficiência de armazenamento focada em ESG continuam a influenciar o posicionamento dos fornecedores. Os jogadores competem em desempenho, escala, conformidade e eficiência energética para atender a um mercado fragmentado, mas em rápido crescimento.

Desenvolvimentos Recentes:

- Em junho de 2025, a Hewlett Packard Empresarial (HPE) e a Veeam aprofundaram sua parceria integrando soluções de backup e recuperação para melhorar a resiliência de dados em nuvens híbridas e privadas nos mercados da Ásia-Pacífico

- Em abril de 2025, a Lenovo revelou 21 novos modelos de armazenamento ThinkSystem e ThinkAgile otimizados para IA, projetados para acelerar a modernização de TI e lidar com dados em escala para demandas de armazenamento de data centers

- Em janeiro de 2025, o Grupo Lenovo concordou em adquirir a Infinidat. Esta aquisição aprimora as ofertas de armazenamento de alto desempenho da Lenovo, incluindo soluções ciber-resilientes, complementando seus produtos existentes de flash, híbrido, HCI e SDS para data centers.