Resumo executivo:

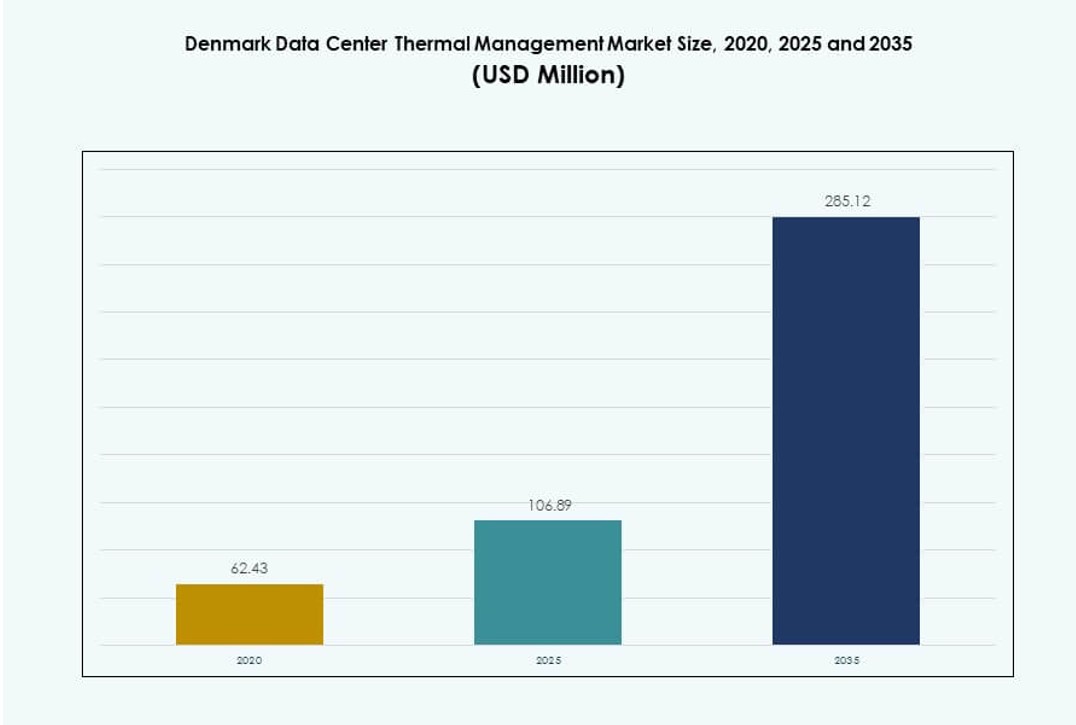

O tamanho do Mercado de Gestão Térmica de Data Centers na Dinamarca foi avaliado em USD 62,43 milhões em 2020, aumentou para USD 106,89 milhões em 2025, e prevê-se que alcance USD 285,12 milhões até 2035, com um CAGR de 10,25% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Dinamarca 2025 |

USD 106,89 Milhões |

| Mercado de Gestão Térmica de Data Centers na Dinamarca, CAGR |

10,25% |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Dinamarca 2035 |

USD 285,12 Milhões |

O mercado é impulsionado pela crescente demanda por sistemas de refrigeração energeticamente eficientes em meio ao aumento dos data centers em larga escala e focados em IA. As empresas estão adotando soluções de refrigeração líquida e híbrida para suportar a computação de alta densidade com menor consumo de energia. Monitoramento térmico inteligente, otimização baseada em IA e designs modulares estão reformulando as operações. Essas mudanças permitem melhor utilização de recursos, tempo de atividade e conformidade ambiental. Para empresas e investidores, o mercado oferece potencial de crescimento a longo prazo alinhado com os objetivos nacionais verdes da Dinamarca e o forte impulso da infraestrutura digital.

A Grande Copenhague lidera o mercado devido a implantações em larga escala e conectividade internacional. Sua infraestrutura madura atrai grandes provedores de serviços de colocation e nuvem. O leste da Dinamarca está emergindo com iniciativas do setor público, investimentos em P&D e atualizações focadas em sustentabilidade. O oeste da Dinamarca apoia instalações de borda e localizadas para aplicações industriais e rurais. Essas dinâmicas subregionais reforçam o papel estratégico da Dinamarca no cenário sustentável de data centers do Norte da Europa.

Dinâmica do Mercado:

Impulsionadores do Mercado

Cargas de Trabalho de Computação de Alta Densidade Impulsionando a Demanda por Soluções Térmicas Avançadas

A infraestrutura de TI empresarial na Dinamarca está se movendo em direção a racks de alta densidade que excedem 20 kW por rack. Isso intensifica a demanda por sistemas térmicos de próxima geração, como refrigeração líquida direta para chip e trocadores de calor de porta traseira. Os operadores priorizam a eficiência de desempenho e a gestão de calor em espaços menores. O Mercado de Gestão Térmica de Data Centers na Dinamarca se beneficia dessa transição, apoiando o controle preciso sobre cargas térmicas. Novas implantações focam na redução do consumo de energia enquanto mantêm o tempo de atividade. Os fabricantes de equipamentos respondem desenvolvendo sistemas adaptados para cargas de IA e HPC. Isso reforça a necessidade de refrigeração personalizada em ambientes compactos de larga escala. Os sistemas térmicos não são mais funções de suporte, mas camadas críticas para a missão. Isso eleva o papel estratégico da inovação térmica no planejamento de infraestrutura.

Descarbonização Apoiada por Políticas Impulsionando a Adoção de Gestão Térmica Sustentável

As políticas climáticas da Dinamarca criam incentivos para que os data centers reduzam a emissão de carbono. Os sistemas térmicos desempenham um papel crítico na eficiência energética, reutilização de calor e refrigeração sem uso de água. A estratégia nacional incentiva a integração de energias renováveis nas operações de energia e refrigeração. O Mercado de Gestão Térmica de Data Centers na Dinamarca reflete essa mudança, com operadores investindo em tecnologias que se alinham com métricas verdes. A refrigeração líquida, sistemas de ar ambiente e resfriadores secos são priorizados por seu perfil de sustentabilidade. Isso apoia a confiança dos investidores em economias operacionais de longo prazo e conformidade ambiental. Fundos focados em ESG visam ativos que reduzem as emissões de escopo 1 e 2. O apoio governamental impulsiona a modernização de locais antigos para se alinharem com novos padrões térmicos. Operadores implantam refrigeração inteligente para atender às metas futuras de emissões.

Aplicações de IA e Aprendizado de Máquina Reforçando Atualizações na Infraestrutura Térmica

As cargas de trabalho de IA e aprendizado de máquina requerem condições térmicas estáveis para desempenho ideal. A economia digital da Dinamarca investe em plataformas que lidam com treinamento de modelos, simulação e automação. Esses sistemas geram alta densidade de calor, desafiando métodos de resfriamento convencionais. O Mercado de Gestão Térmica de Data Centers na Dinamarca se beneficia da expansão da infraestrutura de IA. Sistemas prontos para IA adotam resfriamento híbrido, combinando líquido e ar para desempenho e resiliência. Isso garante mínimas flutuações térmicas e maior eficiência de carga de trabalho. Plataformas de resfriamento inteligentes também usam IA para otimizar o uso de energia em tempo real. Essa integração reduz o OPEX e apoia a escalabilidade. A gestão térmica tornou-se uma camada fundamental no design da infraestrutura de IA.

- Por exemplo, o campus de data center N01 da Bulk Infrastructure na Noruega adicionou uma instalação de 12 MW em 2023, totalmente contratada para atender à demanda por cargas de trabalho de IA e HPC de alta densidade. O campus opera com 100% de energia renovável e suporta infraestrutura escalável de GPU e CPU.

Crescimento de Colocation e Implantação de Edge Acelerando Estratégias Térmicas Escaláveis

Provedores de colocation expandem instalações para atender à crescente demanda empresarial por serviços de nuvem e híbridos. Essas instalações devem suportar cargas de trabalho diversas e estratégias de resfriamento em camadas. Sistemas térmicos modulares permitem escalonamento rápido em várias fases. O Mercado de Gestão Térmica de Data Centers na Dinamarca reflete essa flexibilidade com a crescente demanda por soluções baseadas em fileiras e racks. Data centers de edge emergem em zonas urbanas e industriais, exigindo resfriamento localizado. Isso impulsiona a inovação em sistemas de resfriamento compactos e eficientes em energia. Empresas de colocation adotam gestão térmica preditiva para garantir a continuidade operacional. O resfriamento padronizado ajuda a reduzir os prazos de instalação e garante a uniformidade do design. Provedores de infraestrutura investem em plataformas flexíveis para atender às necessidades térmicas futuras.

- Por exemplo, a Aalborg Forsyning está implantando quatro bombas de calor da MAN Energy Solutions com uma capacidade total de 177 MW, usando água do mar como fonte de calor para aquecimento distrital. Espera-se que este sistema reduza até 210.000 toneladas de CO₂ anualmente, apoiando a transição energética verde da Dinamarca.

Tendências de Mercado

Adoção de Reutilização de Calor e Integração de Aquecimento Distrital em Locais de Data Centers

O compromisso da Dinamarca com a sustentabilidade inclui o aproveitamento do calor residual de centros de dados para aquecimento público. Os operadores integram sistemas de reutilização de calor com redes municipais para uso residencial ou industrial. Este modelo reduz as emissões de carbono enquanto monetiza o excesso de energia térmica. O Mercado de Gestão Térmica de Centros de Dados na Dinamarca reflete essa integração tanto em instalações de hiperescala quanto empresariais. Ele constrói parcerias intersetoriais entre fornecedores de utilidades e operadores de colocation. A infraestrutura de resfriamento agora inclui trocadores de calor e módulos de transferência inteligente. A reutilização de calor alinha estratégias térmicas com objetivos de economia circular. Ela apoia aprovações de licenças e aumenta o apoio público. Os operadores ganham valor de ativo a longo prazo através da circularidade energética.

Expansão do Resfriamento por Imersão em Instalações de IA e Computação de Alto Desempenho

O resfriamento por imersão entra em implantação mainstream em ambientes de processamento de IA e blockchain. A tecnologia submerge o hardware em líquido dielétrico para gerenciar a saída térmica extrema. Sua eficiência supera os sistemas convencionais em ambientes de rack compactos. O Mercado de Gestão Térmica de Centros de Dados na Dinamarca inclui forte crescimento em configurações baseadas em imersão. Os operadores valorizam o espaço reduzido, as partes mecânicas mínimas e a melhor remoção de calor. Isso permite operação silenciosa e menor sobrecarga de manutenção. Os fornecedores oferecem módulos de imersão pré-fabricados para simplificar a implantação. Isso melhora as densidades de rack em locais com espaço limitado. Centros de dados pesados em IA adotam resfriamento por imersão para suportar cargas de rack de 200–300 kW.

Uso de Gestão Térmica Baseada em IA para Otimização em Tempo Real e Previsão de Falhas

Os operadores agora usam ferramentas alimentadas por IA para monitorar e controlar cargas térmicas em instalações. Essas plataformas rastreiam temperatura, fluxo de ar e consumo de energia em racks em tempo real. A IA prevê anomalias do sistema e inicia ajustes preventivos para evitar falhas. O Mercado de Gestão Térmica de Centros de Dados na Dinamarca apoia a adoção de controles térmicos integrados ao DCIM. Plataformas de software recomendam perfis de resfriamento com base em padrões de uso e dados meteorológicos. Isso melhora a eficiência energética ao evitar o resfriamento excessivo. Essa tendência reduz a carga de trabalho da equipe e melhora as métricas de tempo de atividade. Sistemas preditivos oferecem insights que impulsionam um melhor planejamento. Centros de dados veem o resfriamento baseado em IA como um facilitador estratégico de custo e desempenho.

Mudança para Soluções de Gestão Térmica Modulares e Escaláveis em Novas Construções

Sistemas de resfriamento pré-fabricados e modulares ganham popularidade para implantação rápida e fácil escalabilidade. Os operadores exigem unidades térmicas que possam expandir com cargas de TI ao longo das fases de crescimento. O resfriamento modular reduz os prazos de construção enquanto mantém a integridade do sistema. O Mercado de Gestão Térmica de Centros de Dados na Dinamarca reflete essa mudança para designs containerizados e plug-and-play. Ele apoia provedores de colocation que constroem em fases. Sistemas modulares integram-se com sistemas líquidos e de ar. Os fornecedores oferecem compatibilidade com configurações de corredor quente/frio e métodos de resfriamento híbridos. Isso ajuda os operadores a evitar superdimensionamento enquanto permanecem prontos para expansão. A infraestrutura térmica modular acelera o tempo de entrada no mercado e o controle de custos.

Desafios do Mercado

Equilibrando o Resfriamento de Racks de Alta Densidade com Metas Nacionais de Eficiência Energética

Servidores de alta densidade geram cargas térmicas extremas que sobrecarregam a infraestrutura de resfriamento tradicional. Enquanto os operadores adotam o resfriamento líquido, integrá-lo com sistemas de ar legados permanece complexo. Muitas instalações não possuem o layout para suportar resfriamento direto no chip ou por imersão. O Mercado de Gestão Térmica de Data Centers na Dinamarca enfrenta pressão para conciliar cargas de trabalho de alto desempenho com mandatos de sustentabilidade. Os operadores devem permanecer dentro dos limites de uso de energia mesmo quando a demanda aumenta. A falha em otimizar o resfriamento leva à instabilidade do sistema e a um OPEX mais alto. As regulamentações de utilidade apertam em torno do uso de energia por metro quadrado. Isso força os provedores a equilibrar desempenho com conformidade. A infraestrutura legada requer reformas caras para atender às demandas modernas de resfriamento.

Força de Trabalho Limitada e Atrasos na Integração em Projetos Avançados de Resfriamento

A implantação de sistemas de resfriamento inteligentes ou híbridos muitas vezes requer conhecimento especializado. Lacunas de talento local em modelagem CFD, controles térmicos de IA e gestão de sistemas de fluidos atrasam a implementação. Projetos estagnam devido à complexidade de integração entre interfaces de software e hardware. O Mercado de Gestão Térmica de Data Centers na Dinamarca deve superar a expertise técnica limitada em centros regionais. A dependência de fornecedores aumenta quando as capacidades internas são baixas. Isso desacelera a comissionamento e aumenta os riscos de implantação. Treinamento contínuo e desenvolvimento de habilidades tornam-se essenciais. Atrasos aumentam o CAPEX e frustram clientes de colocation que aguardam acesso. A integração de alto nível entre as camadas de TI e OT permanece uma barreira persistente.

Oportunidades de Mercado

Crescente Preferência por Resfriamento Inteligente e Sustentável Entre Operadores de Hiperscala

Empresas de hiperscala continuam investindo em resfriamento inteligente para atender a metas ESG e de eficiência. O perfil de energia renovável da Dinamarca aumenta o apelo para a expansão de instalações verdes. O Mercado de Gestão Térmica de Data Centers na Dinamarca oferece forte potencial para sistemas de resfriamento escaláveis e de baixa emissão. Apoia o investimento em híbridos líquido-ar e plataformas de monitoramento impulsionadas por IA. Os operadores buscam fornecedores com métricas de eficiência comprovadas e compatibilidade com estratégias de compensação de carbono.

Implantação Crescente na Borda Impulsionando Inovação em Resfriamento Compacto e Remoto

A computação de borda requer soluções térmicas adaptadas para micro instalações em locais remotos ou urbanos. As iniciativas de cidades inteligentes da Dinamarca e as implementações de IoT aumentam a demanda por infraestrutura local. O Mercado de Gestão Térmica de Data Centers na Dinamarca cria oportunidades em unidades de resfriamento compactas e autorreguláveis. Os fornecedores ganham com produtos específicos para a borda com recursos de implantação rápida. O crescimento do mercado está diretamente ligado à automação térmica impulsionada por sensores nos nós de borda.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers na Dinamarca devido às expansões de hiperscala. Essas instalações representam a maior participação impulsionada por grandes cargas de TI e mandatos de eficiência energética. Centros de médio porte seguem de perto, atendendo cargas de trabalho empresariais e públicas. Pequenos data centers permanecem relevantes para computação de borda e recuperação de desastres. Grandes instalações investem mais em resfriamento líquido e híbrido para gerenciar ambientes de servidores densos.

Por Tecnologia de Resfriamento

O resfriamento baseado em ar continua sendo o segmento mais amplamente implementado devido a sistemas legados e eficiência de custo. Configurações de ar direto e corredores quente/frio dominam em instalações de pequeno a médio porte. O resfriamento baseado em líquido está crescendo rapidamente, impulsionado por infraestrutura de IA e HPC, com o resfriamento direto no chip emergindo como uma tecnologia chave. Sistemas híbridos que combinam líquido e ar atendem ambientes de alta densidade e escaláveis. Sistemas termoelétricos e de mudança de fase permanecem nichados, mas apoiam a inovação.

Por Componente

O hardware contribui com a maior fatia de receita no Mercado de Gestão Térmica de Data Centers na Dinamarca. A demanda vem de unidades de resfriamento físico, ventiladores, trocadores de calor e sistemas de distribuição de líquido. O software está crescendo devido a DCIM, ferramentas de CFD e sistemas de controle baseados em IA. Os serviços ganham importância em reformas, manutenção preventiva e monitoramento em tempo real, especialmente para instalações de colocation e multiusuário.

Por Hardware

Unidades de resfriamento e chillers lideram o segmento de hardware, seguidos por ventiladores e trocadores de calor. Configurações avançadas usam unidades de porta traseira e módulos de líquido direto. Sistemas de tubulação e distribuição de fluidos são essenciais para o resfriamento líquido. Outros componentes, como sistemas de detecção de vazamento e controladores de fluxo de ar, aumentam a confiabilidade. O desempenho do hardware influencia diretamente o tempo de atividade e as métricas de PUE.

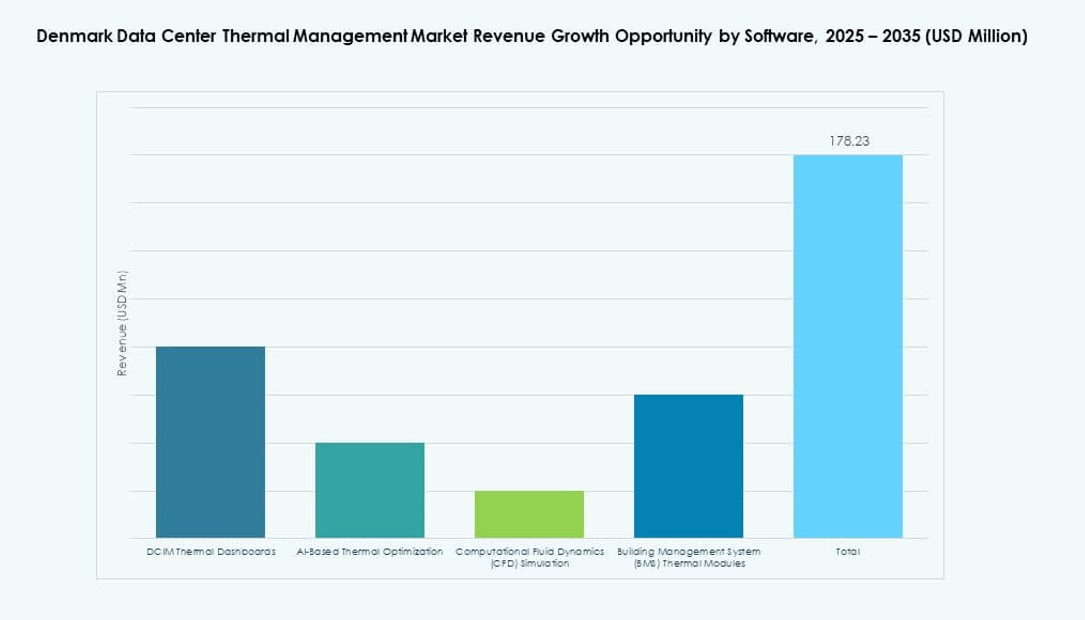

Por Software

Painéis de DCIM lideram em adoção, permitindo visibilidade centralizada e controle térmico. Plataformas de otimização de IA seguem, oferecendo análises em tempo real e aprendizado de sistema. Ferramentas de simulação CFD suportam o planejamento de fluxo de ar em projetos novos e de reforma. Módulos BMS integram o resfriamento com controles mais amplos da instalação. Essas ferramentas ajudam a reduzir a intervenção manual e aumentam a automação em ambientes térmicos complexos.

Por Serviços

Instalação e comissionamento dominam, especialmente para novas construções e expansões de capacidade. A manutenção preventiva garante a confiabilidade do sistema a longo prazo e evita tempo de inatividade. Monitoramento como Serviço ganha com operadores terceirizando o rastreamento de temperatura e detecção de falhas. Serviços de retrofit e atualização aumentam com a modernização de infraestrutura envelhecida. Outros incluem treinamento, consultoria e auditorias de desempenho para melhorar a saída do sistema.

Por Tipo de Data Center

Centros hiperescaláveis detêm a maior participação com expansão contínua por empresas de tecnologia globais. Provedores de colocation/nuvem também investem em plataformas térmicas escaláveis. Centros empresariais usam sistemas padronizados, mas buscam economia de energia. Centros de borda e micro emergem com resfriamento compacto e integrado. Outros data centers incluem instalações governamentais e universitárias, focando em confiabilidade e métricas verdes.

Por Estrutura

O resfriamento baseado em sala ainda domina em configurações legadas, mas perde participação para sistemas modulares. O resfriamento baseado em rack ganha em centros de dados de borda e IA devido à compacidade. Sistemas baseados em fileiras equilibram escalabilidade e desempenho. Os fornecedores focam em ofertas integradas que suportam implantação rápida e controle de energia. Sistemas de rack e fileira alinham-se com ambientes de alta densidade e híbridos.

Insights Regionais

Grande Copenhague Liderando em Investimentos Hiperescala e Colocation

A Grande Copenhague detém mais de 60% do Mercado de Gestão Térmica de Centros de Dados da Dinamarca devido a campi de hiperescala e hubs de rede. Seu acesso a fibra internacional, rede elétrica estável e energia limpa a torna ideal para grandes implantações. Principais provedores de colocation expandem instalações para atender à crescente carga de trabalho empresarial. Continua sendo o epicentro para instalações preparadas para IA e de alta densidade. Parcerias público-privadas aceleram a integração de redes inteligentes para operações térmicas eficientes.

- Por exemplo, a STACK Infrastructure abriu um campus de centro de dados fora de Copenhague em Høje-Taastrup, garantindo capacidade inicial de energia para múltiplos salões resfriados a água para suportar cargas de trabalho de IA de alta densidade.

Leste da Dinamarca Emergindo com Integração de Renováveis e Projetos de Centros de Dados Verdes

O Leste da Dinamarca contribui com cerca de 25% da participação de mercado, impulsionado pela disponibilidade de energia renovável e pelas necessidades de TI do setor público. Cidades como Odense e Køge atraem atenção com disponibilidade de terras e infraestrutura de reutilização de calor. Operadores aproveitam redes de aquecimento distrital para monetizar o excesso de calor. Isso impulsiona a adoção de trocadores de calor e módulos de recuperação térmica. A região apoia centros de dados de médio porte para pesquisa, saúde e governo eletrônico.

Oeste da Dinamarca Apoia Crescimento de Infraestrutura de Borda e Regional

O Oeste da Dinamarca representa quase 15% da participação de mercado, apoiado por implantações de borda e hubs secundários. Governos locais promovem acesso digital em zonas rurais e industriais. Instalações menores usam sistemas de resfriamento modulares e designs em contêiner. Isso permite configuração rápida e baixo impacto ambiental. Provedores regionais visam soluções energeticamente eficientes para recuperação de desastres e aplicações sensíveis à latência. A atividade de mercado cresce com a expansão dos ecossistemas 5G e IoT.

- Por exemplo, a Thylander planeja um centro de dados de hiperescala de 100 MW em Esbjerg com fase inicial de 10-20 MW em 2026, integrando resfriamento por água do mar de uma antiga usina e calor excedente na rede de aquecimento distrital local.

Insights Competitivos:

- Vertiv Group Corp.

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Asetek, Inc.

- Trane Technologies plc

- Airedale International Air Conditioning Ltd.

- Danfoss

- Grundfos

Os concorrentes no Mercado de Gestão Térmica de Centros de Dados da Dinamarca focam na diferenciação de produtos e personalização para ambientes de alto desempenho. Empresas líderes aproveitam fortes redes de serviço e reconhecimento de marca para garantir grandes contratos com provedores de hiperescala e colocation. Isso impulsiona os fornecedores a aprimorar a eficiência do sistema, design modular e ferramentas de monitoramento em tempo real. Parcerias entre fabricantes de hardware térmico e desenvolvedores de software reforçam recursos de manutenção preditiva e otimização. Jogadores de médio porte enfatizam soluções de nicho como resfriamento por imersão ou sistemas compactos para instalações de borda. A competição de preços influencia decisões de compra para centros de dados menores. Fornecedores estabelecidos impulsionam a inovação através de P&D e frequentes atualizações de produtos. A participação de mercado se desloca para empresas que oferecem soluções escaláveis com menor custo total de propriedade e desempenho confiável.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Trane Technologies fechou um acordo para adquirir a Stellar Energy Digital, integrando resfriamento modular em sua unidade de HVAC nas Américas para o crescimento de data centers. A iniciativa visa soluções ágeis e sustentáveis para a gestão térmica de alto crescimento.

- Em novembro de 2025, a Daikin Applied adquiriu a Chilldyne para resfriamento líquido direto ao chip por pressão negativa, complementando aquisições anteriores para eficiência em hiperescala.