Resumo Executivo:

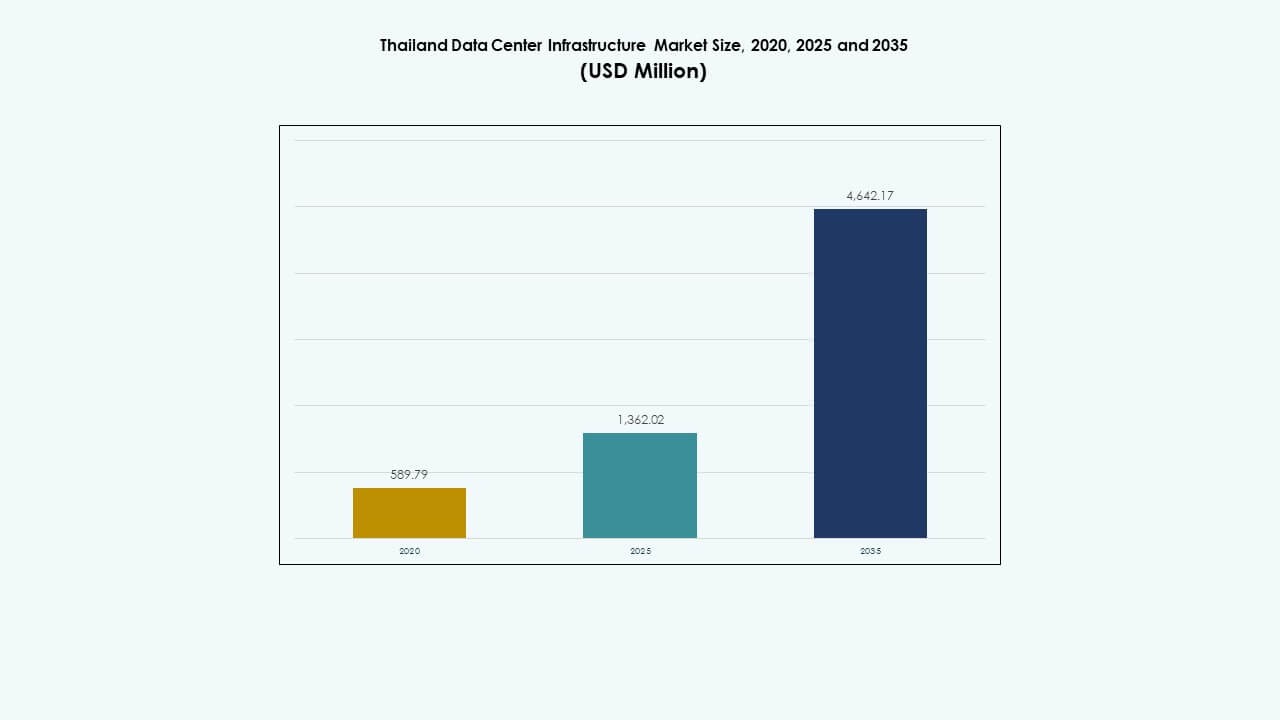

O tamanho do mercado de infraestrutura de data centers na Tailândia foi avaliado em USD 589,79 milhões em 2020, cresceu para USD 1.362,02 milhões em 2025, e espera-se que atinja USD 4.642,17 milhões até 2035, crescendo a uma CAGR de 12,94% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na Tailândia 2025 |

USD 1.362,02 Milhões |

| Mercado de Infraestrutura de Data Centers na Tailândia, CAGR |

12,94% |

| Tamanho do Mercado de Infraestrutura de Data Centers na Tailândia 2035 |

USD 4.642,17 Milhões |

O mercado é impulsionado por um forte impulso nos serviços de nuvem, cargas de trabalho de IA e implantação de 5G. Os operadores investem em energia de alta densidade, resfriamento líquido e sistemas de monitoramento inteligente para atender aos requisitos de cargas de trabalho avançadas. A mudança para hyperscale traz novas parcerias entre players globais de nuvem e provedores locais. Políticas digitais apoiadas pelo governo aumentam a confiança dos investidores, tornando a Tailândia um ponto de entrada estratégico para a economia de dados do Sudeste Asiático. Para as empresas, a infraestrutura suporta hospedagem de baixa latência e em conformidade com regulamentações, vital para a transformação digital.

Bangkok lidera devido ao seu denso ecossistema de rede e conectividade de fibra. Possui o maior número de instalações de colocation e empresariais. O Corredor Econômico do Leste está emergindo rapidamente, impulsionado pela demanda de nuvem industrial e políticas de terras favoráveis. Cidades do norte, como Chiang Mai, estão ganhando tração para implantações de edge. Comparada aos pares regionais, a Tailândia está fechando a lacuna com uma mistura equilibrada de zonas hyperscale, colocation e prontas para edge.

Dinâmica do Mercado:

Dinâmica do Mercado:

Expansão da Nuvem, Metas do Governo Digital e Impulso de Infraestrutura do Setor Público Impulsionando o Crescimento

A transformação digital liderada pelo governo e a adoção da nuvem impulsionam investimentos em infraestrutura. A Agência de Promoção da Economia Digital da Tailândia apoia estruturas de políticas de nuvem de longo prazo. A demanda por serviços públicos, cidades inteligentes e governança eletrônica cria uma necessidade consistente de capacidade de dados escalável. Os players de nuvem se beneficiam de isenções de uso de terras e incentivos políticos. Mandatos de localização de nuvem impulsionam a demanda por infraestrutura no país. O mercado de infraestrutura de data centers na Tailândia se beneficia da crescente dependência de hospedagem em nuvem local. As cargas de trabalho do setor público precisam de alta disponibilidade e recuperação de desastres. Políticas digitais nacionais posicionam os data centers como ativos críticos para missões.

- Por exemplo, a AWS lançou sua Região Ásia-Pacífico (Tailândia) em janeiro de 2025, fornecendo serviços de nuvem de alta disponibilidade para cargas de trabalho governamentais com garantias de uptime de 99,99%.

Comercialização do 5G e Arquiteturas de Computação de Borda Impulsionam Desdobramentos de Infraestrutura de Próxima Geração

A implementação do 5G na Tailândia permite a demanda por computação distribuída em cidades de nível 2. Provedores de telecomunicações investem em nós de borda urbanos e semi-urbanos para reduzir a latência. A infraestrutura de borda requer sistemas mecânicos e elétricos de alta densidade e baixa ocupação. A mudança cria demanda por unidades modulares com sistemas integrados de resfriamento e UPS. Os projetos de data centers evoluem para suportar o backhaul de estações base 5G e a entrega de conteúdo. Serviços de fábricas inteligentes e IoT aumentam o uso da borda. A prontidão de borda torna-se essencial para a competitividade de telecomunicações e empresas. O Mercado de Infraestrutura de Data Centers da Tailândia alinha-se com a convergência de telecomunicações e rápida escalabilidade da borda.

IA, IoT e Aprendizado de Máquina Aceleram o Design de Racks de Alta Densidade e Inovação em Energia

Computação de alto desempenho e cargas de trabalho de IA necessitam de maiores densidades de rack. Clusters de GPU e modelos de aprendizado profundo demandam 20–50 kW por rack. A infraestrutura muda de resfriamento a ar para líquido e portas traseiras para eficiência térmica. Sistemas UPS e BESS escalam para suportar tempo de execução e qualidade de energia. Os projetos de data centers da Tailândia adotam sistemas elétricos e de contenção avançados. Empresas de IA precisam de redes de baixa latência e resilientes. Provedores de nuvem integram arquitetura pronta para IA em construções de colocation. O Mercado de Infraestrutura de Data Centers da Tailândia adapta-se à digitalização empresarial e à diversidade de cargas de trabalho.

Investimento Estrangeiro Direto, Crescimento de Nuvem Transfronteiriça e Conectividade Estratégica da ASEAN

A Tailândia atrai empresas globais de data centers por meio de IED liberalizado e acordos comerciais. A proximidade com Vietnã, Malásia e Singapura permite interconexão regional. Hyperscalers baseados no Sudeste Asiático preferem o custo de terra e perfil de redundância da Tailândia. Rotas estratégicas de fibra através da Tailândia suportam tráfego de baixa latência na Ásia-Pacífico. A conectividade de cabos submarinos da Tailândia aumenta sua relevância regional. Incentivos fiscais e apoio do BOI atraem novos desenvolvedores. O Mercado de Infraestrutura de Data Centers da Tailândia desempenha um papel fundamental no cenário de hospedagem neutra da ASEAN. O interesse dos investidores permanece forte em construções greenfield e brownfield.

- Por exemplo, em 2024, o Google anunciou um investimento de US$ 1 bilhão para estabelecer seu primeiro data center e região de nuvem na Tailândia. A iniciativa visa apoiar a adoção local de nuvem, inovação em IA e fortalecer a posição da Tailândia no cenário de infraestrutura digital regional.

Tendências de Mercado

Tendências de Mercado

Crescente Demanda por Designs de Data Centers Integrados a Energias Renováveis e Compatíveis com ESG

Operadores priorizam aquisição de energia verde e sistemas de reutilização de energia. A integração solar e a participação no RE100 impulsionam mudanças de design de infraestrutura a longo prazo. Metas de PUE caem abaixo de 1,4 para locais de grande escala. Reutilização de calor, sistemas de águas cinzas e telhados verdes ganham força em novas construções. Operações neutras em carbono ganham importância entre clientes globais. O rastreamento ESG torna-se uma métrica chave para seleção de fornecedores de colocation. Operadores de data centers estabelecem metas de zero emissões líquidas para 2030. O Mercado de Infraestrutura de Data Centers da Tailândia apoia a expansão sustentável com parcerias de rede e microgrids híbridos.

Implantação de Infraestruturas Modulares, Pré-fabricadas e Escaláveis em Locais Urbanos

Modelos de construção modular reduzem o tempo de implantação e os custos. Fornecedores oferecem sistemas mecânico-elétricos em contêineres para zonas remotas e urbanas. UPS, chillers e PODs pré-fabricados simplificam implantações de edge. Construtores estão se movendo em direção a uma arquitetura escalável baseada em salas, em vez de construções tradicionais baseadas em lajes. A infraestrutura integra controles inteligentes para ajuste térmico e resposta preditiva a falhas. A escalabilidade apoia implantações em fases e atualizações de inquilinos. Módulos prontos para retrofit suportam atualizações de instalações legadas. O Mercado de Infraestrutura de Data Center da Tailândia adota modelos modulares para reduzir capex e melhorar a velocidade de implantação.

Mudança para Monitoramento de Instalações Definido por Software e Baseado em IA e Manutenção Preditiva

Data centers implementam monitoramento impulsionado por IA para cargas térmicas, desempenho de PDU e planejamento de capacidade. Controles de energia e resfriamento definidos por software automatizam o balanceamento de carga. A manutenção preditiva reduz o tempo de inatividade não planejado e os custos de reparo. Modelos de gêmeos digitais simulam mudanças nas instalações antes da implementação. Plataformas BMS e DCIM adotam modelos de IA para otimização de recursos. Instalações integram APIs com sistemas de rastreamento de ativos e incidentes. O monitoramento inteligente melhora a conformidade com SLA. O Mercado de Infraestrutura de Data Center da Tailândia investe em gestão de instalações integrada com IA.

Foco em Interconectividade de Alta Capacidade Através da Expansão de IX e Portais Submarinos Regionais

Instalações de data center fazem parceria com operadores de Internet Exchange e empresas de telecomunicações para aumentar a diversidade de rotas. A expansão do Bangkok IX e NIXI melhora a latência transfronteiriça. Jogadores internacionais buscam locais com múltiplos pontos de aterrissagem de cabos. Novos projetos de cabos submarinos ligam a Tailândia à Índia, Singapura e Japão. A densidade de interconexão impacta as preferências de leasing de hyperscalers. Fornecedores de atacado oferecem fibra escura e cross-connects sob demanda. Redes de entrega de conteúdo co-localizam em zonas de alta conectividade. O Mercado de Infraestrutura de Data Center da Tailândia capitaliza no desenvolvimento de sites centrados em rede.

Desafios do Mercado

Desafios do Mercado

Disponibilidade Limitada de Terreno Pronto para Energia e Atrasos nas Aprovações de Capacidade da Rede

Garantir terrenos com provisão de energia dentro de Bangkok e zonas EEC continua difícil. Conexões de alta voltagem requerem longos ciclos de aprovação de utilidades. A proximidade de subestações e a disponibilidade de transformadores afetam a seleção de locais. Desenvolvedores enfrentam altos custos na obtenção de backup a diesel ou configurações BESS. O crescimento de veículos elétricos adiciona pressão às redes urbanas. Locais rurais carecem de conectividade de rede de alimentação dupla ou em anel. O Mercado de Infraestrutura de Data Center da Tailândia enfrenta riscos de atrasos de utilidades e volatilidade de custos de energia. Investidores priorizam projetos com permissões de rede pré-seguradas.

Escassez de Mão de Obra Técnica Especializada e Baixa Maturidade em Gestão de Construção

A Tailândia carece de profissionais altamente qualificados para engenharia e operações de data centers. Empresas EPC enfrentam atrasos de design devido à expertise limitada em BIM e comissionamento. Falhas de design em resfriamento e UPS aumentam os riscos de retrabalho e garantia. Contratantes não estão familiarizados com padrões de conformidade de hyperscale e multi-inquilino. A maturidade do mercado permanece inferior à de Singapura ou Japão. Clientes globais exigem programas de treinamento e desenvolvimento de talentos locais. O Mercado de Infraestrutura de Data Center da Tailândia requer melhorias na força de trabalho para atender aos padrões de próxima geração.

Oportunidades de Mercado

Demanda de Colocation e Hyperscale de Clientes Globais de Nuvem, Financeiros e de Jogos

Empresas multinacionais de nuvem, fintech e conteúdo buscam opções de hospedagem regionais. A localização central da Tailândia suporta cobertura no SEA com baixa latência. Locatários hyperscale buscam capacidade de energia, conectividade e conformidade com ESG. Operadores de colocation expandem ofertas shell-and-core e turnkey. O Mercado de Infraestrutura de Data Center da Tailândia oferece leasing de capacidade e acordos de locatários âncora de longo prazo.

Aumento de Implantações na Borda e Integração 5G em Cidades Inteligentes e Zonas de Manufatura

Clusters urbanos e industriais impulsionam a implantação micro-edge e modular. A densificação do 5G acelera a demanda na borda perto de nós de usuários finais. Desenvolvedores oferecem modelos build-to-suit e plug-and-play. O Mercado de Infraestrutura de Data Center da Tailândia ganha com verticais sensíveis à latência e hubs de automação inteligente.

Segmentação de Mercado

Por Tipo de Infraestrutura

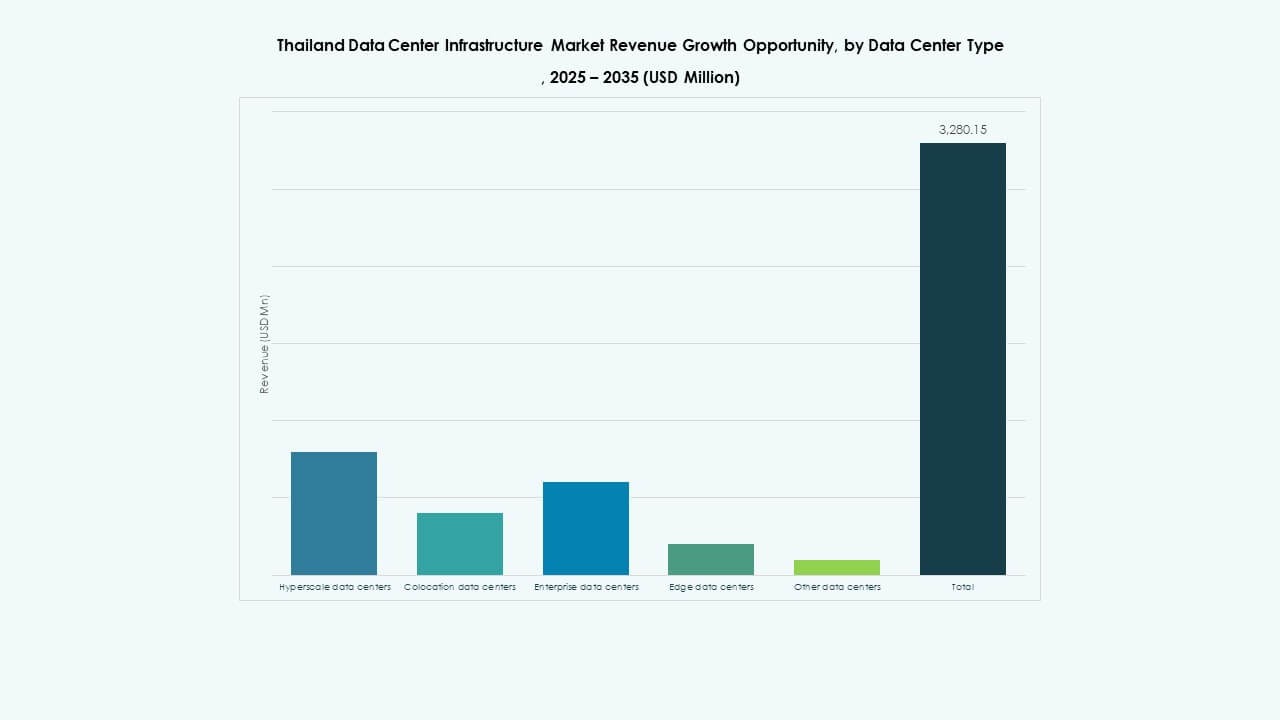

O Mercado de Infraestrutura de Data Center da Tailândia é dominado pela infraestrutura elétrica devido ao alto foco na entrega confiável de energia. A infraestrutura mecânica segue de perto, impulsionada pelo aumento da densidade de racks. Os segmentos de TI e rede crescem com provedores de serviços digitais ampliando operações. Componentes civis e arquitetônicos ganham participação com construção modular. O gasto em infraestrutura equilibra-se entre energia, refrigeração e ativos digitais.

Por Infraestrutura Elétrica

O fornecimento ininterrupto de energia (UPS) detém a maior participação de mercado devido à crescente demanda por uptime. Sistemas de armazenamento de energia por bateria ganham força com metas de sustentabilidade. Unidades de distribuição de energia (PDUs) e quadros de distribuição são essenciais em salas de dados modulares. Atualizações de rede e integração de energia de backup limpa impulsionam conexões de utilidade. O Mercado de Infraestrutura de Data Center da Tailândia prioriza infraestrutura de energia de alta eficiência e escalável.

Por Infraestrutura Mecânica

Unidades de refrigeração lideram o segmento, impulsionadas por computação de alto desempenho e cargas de trabalho de IA. Chillers e sistemas de contenção melhoram o PUE em construções hyperscale. Sistemas de bombas e tubulações suportam salas mecânicas modulares. Refrigeração em nível de rack e líquida ganham adoção. O Mercado de Infraestrutura de Data Center da Tailândia se adapta a cargas densas de racks e temperaturas tropicais.

Por Civil / Estrutural & Arquitetônico

Superestrutura e pisos elevados dominam este segmento. Sistemas de construção modular reduzem o tempo de construção e oferecem flexibilidade. Preparação do local e trabalhos de fundação permanecem críticos em novas zonas greenfield. O Mercado de Infraestrutura de Data Center da Tailândia utiliza envelopes de construção avançados para isolamento térmico e resiliência sísmica.

Por Infraestrutura de TI & Rede

Equipamentos de rede detêm a maior participação devido à demanda por conectividade de alta capacidade. Servidores e racks crescem com implantação em nuvem e empresarial. Sistemas de armazenamento e fibra óptica se expandem com treinamento de IA e hospedagem de conteúdo. O Mercado de Infraestrutura de Data Center da Tailândia investe fortemente em ativos principais de TI.

Por Tipo de Data Center

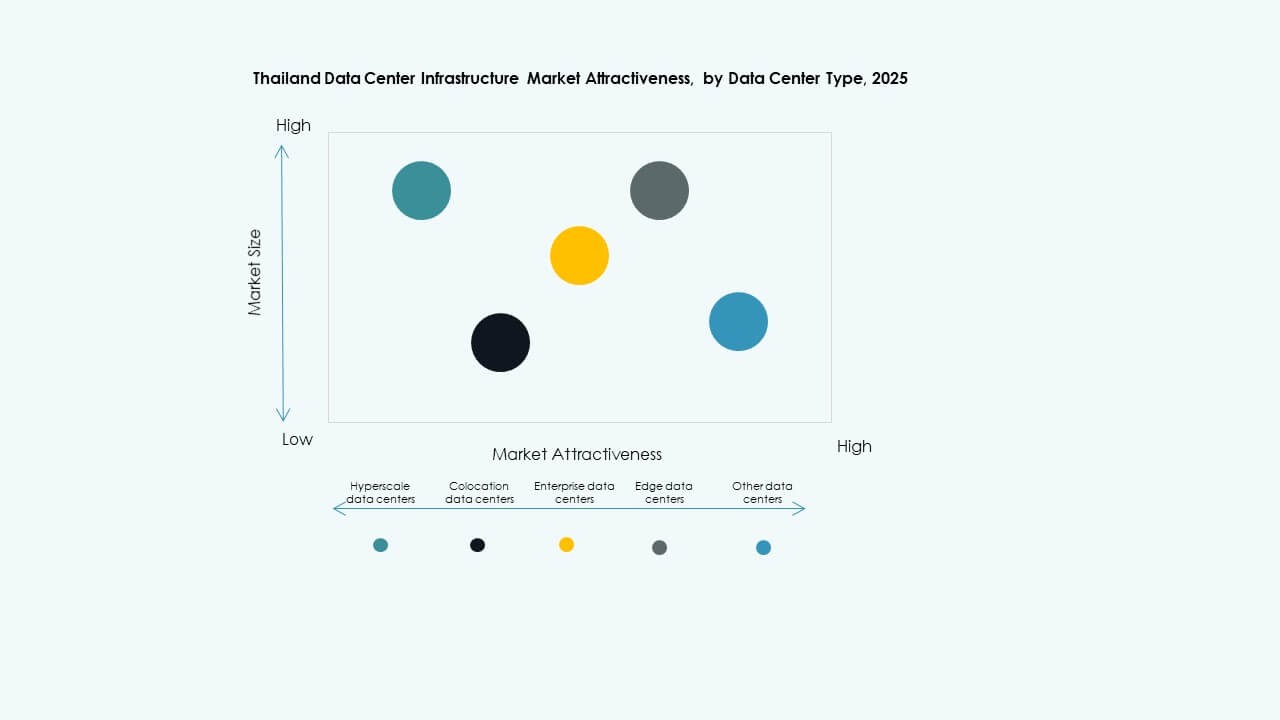

Os data centers de colocation dominam devido à demanda de empresas e governos. Centros hyperscale crescem com o investimento de players globais de nuvem. Data centers de edge ganham força com 5G e cidades inteligentes. Instalações empresariais diminuem em participação, mas persistem em bancos e telecomunicações. O Mercado de Infraestrutura de Data Center na Tailândia apresenta uma mistura diversificada de tipos de construção.

Por Modelo de Entrega

Modelos de design-build ou EPC dominam com grandes projetos por desenvolvedores globais. Modelos de retrofit e upgrade atendem salões de dados urbanos. Unidades modulares construídas em fábrica ganham participação em implantações de edge e telecomunicações. Modelos turnkey e de gestão de construção apoiam empresas locais. O Mercado de Infraestrutura de Data Center na Tailândia se beneficia de modelos de implantação flexíveis.

Por Tipo de Nível

O Nível 3 detém a maior participação de mercado devido ao equilíbrio entre tempo de atividade e custo. Instalações de Nível 4 aumentam para cargas de trabalho bancárias e governamentais. Níveis 1 e 2 atendem pequenas empresas ou zonas rurais. O Mercado de Infraestrutura de Data Center na Tailândia avança em direção à arquitetura Nível 3+ para construções de colocation.

Insights Regionais

Insights Regionais

Região Metropolitana de Bangkok – Mercado Central com Mais de 65% de Participação de Mercado

Bangkok lidera devido a zonas empresariais densas, redes de fibra e acesso global a IX. A região abriga o maior número de instalações de colocation e hyperscale. A demanda vem de serviços financeiros, provedores de nuvem e operadoras de telecomunicações. A disponibilidade de rede e o acesso à terra permanecem competitivos. O Mercado de Infraestrutura de Data Center na Tailândia se centraliza em Bangkok devido à infraestrutura estabelecida.

- Por exemplo, a NextGen Data Center and Cloud Services, uma subsidiária da DAMAC Digital, com sede em Dubai, recebeu aprovação para um data center hyperscale de 84 MW no Navanakorn Industrial Estate em Pathum Thani. A região abriga uma alta concentração de instalações de colocation e hyperscale, reforçando seu papel como uma zona de infraestrutura central no Mercado de Infraestrutura de Data Center na Tailândia.

Corredor Econômico do Leste (EEC) – Zona Emergente com 20% de Participação e Crescimento Hyperscale

O EEC atrai construções hyperscale perto de Chonburi, Rayong e Chachoengsao. A disponibilidade de terra, políticas industriais e acesso à energia impulsionam a expansão. Players globais garantem locais próximos a portos e polos industriais. A região do EEC se beneficia de energia de baixo custo e incentivos fiscais do BOI. Evolui como um importante mercado secundário no Mercado de Infraestrutura de Data Center na Tailândia.

- Por exemplo, a Vistas Technology, uma subsidiária da ZData Technologies da China, garantiu aprovação para uma instalação de data center de 80 MW no Amata City Chonburi Industrial Estate em Chonburi. A disponibilidade de terra, políticas industriais e acesso confiável à energia continuam a impulsionar a expansão da infraestrutura nesta região chave do Mercado de Infraestrutura de Data Center na Tailândia.

Norte e Nordeste da Tailândia – Regiões em Estágio Inicial com Participação Combinada de 15%

Chiang Mai e Khon Kaen emergem para hospedagem de edge e Empresarial. Custos de terra mais baixos e desenvolvimento de cidades inteligentes impulsionam o potencial. Empresas de telecomunicações pilotam zonas micro-edge próximas a clusters regionais de 5G. Restrições de energia limitam construções em larga escala. O Mercado de Infraestrutura de Data Center da Tailândia se expande cautelosamente nessas sub-regiões para acesso local.

Insights Competitivos:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

O Mercado de Infraestrutura de Data Center da Tailândia apresenta uma mistura competitiva de operadores locais, fornecedores globais de equipamentos e provedores multinacionais de colocation. True IDC e CAT Telecom lideram o segmento local com fortes ativos de rede e laços governamentais. OEMs globais como Schneider Electric, Huawei e Vertiv fornecem sistemas de energia e refrigeração para clientes hyperscale e Empresarial. Delta Electronics e ABB oferecem soluções de automação e modulares para integração energética e mecânica. Equinix e Telehouse visam hubs de interconexão regionais com ofertas de data centers neutros. O mercado favorece empresas que oferecem designs escaláveis, eficientes em energia e modulares. Ele permanece dinâmico, com players de infraestrutura formando alianças com provedores de nuvem e empresas de telecomunicações. Empresas que alinham infraestrutura com metas ESG e prontidão para edge ganham vantagem competitiva. O sucesso da expansão depende da execução local, densidade de interconexão e capacidades diferenciadas de build-to-suit.

Desenvolvimentos Recentes:

- Em outubro de 2025, o Grupo CP, True e True IDC também anunciaram uma colaboração estratégica com a Microsoft, na qual a True IDC atuará como um parceiro chave de data center apoiando a planejada região de nuvem e IA da Microsoft na Tailândia, visando fornecer serviços de nuvem de baixa latência e confiáveis que atendam aos requisitos de residência de dados e regulamentares no país.

- Em maio de 2025, o Grupo CP, através da True IDC, lançou oficialmente o que descreve como o primeiro data center hyperscale de IA da Tailândia, posicionando a instalação como infraestrutura digital central para suportar cargas de trabalho de IA, serviços de nuvem e a economia digital mais ampla, enquanto fortalece o papel da Tailândia como um hub regional de dados.

- Em dezembro de 2024, a Telehouse Tailândia entrou em uma parceria estratégica com a empresa de tecnologia espacial e satélite mu Space para otimizar o desempenho da rede e fornecer serviços de interconexão de data center de baixa latência e resilientes na Tailândia, incluindo a ampliação da capacidade do data center da Telehouse para a base de clientes da mu Space e aprimorando a conectividade suportada por satélite para cargas de trabalho de data center no país.

- Em maio de 2024, a Evolution DC Thailand Company Limited, uma joint venture entre a Central Pattana e a Evolution Data Centres, entrou em uma parceria com a International Gateway Company Limited (IGC) para integrar os serviços avançados de fibra e rede da IGC na instalação da Evolution DC Tailândia, aprimorando a conectividade e fortalecendo a infraestrutura digital central do país.