Resumo executivo:

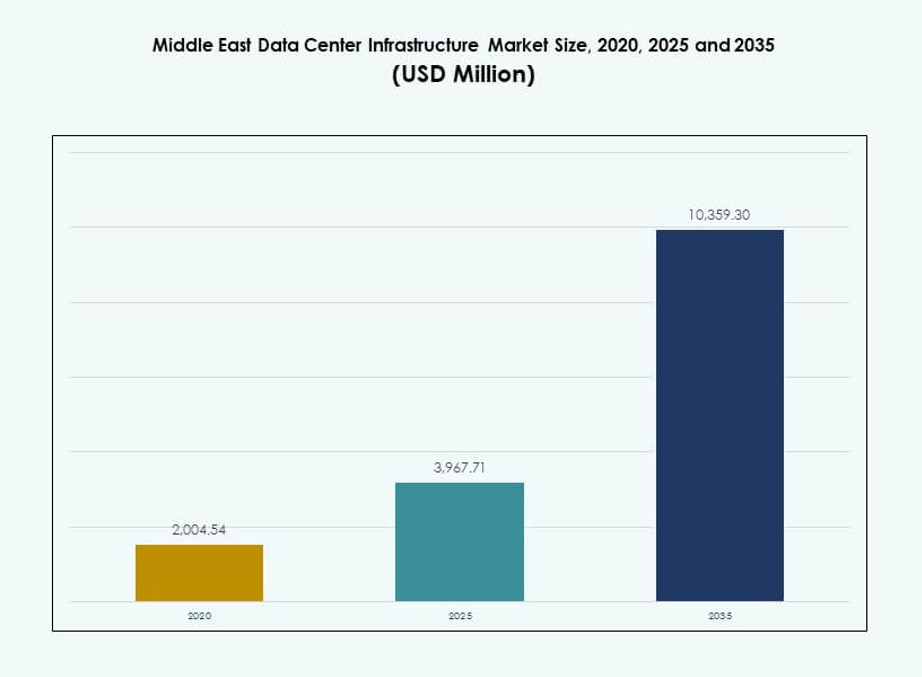

O tamanho do mercado de infraestrutura de data centers no Oriente Médio foi avaliado em USD 2.004,54 milhões em 2020 para USD 3.967,71 milhões em 2025 e espera-se que atinja USD 10.359,30 milhões até 2035, com um CAGR de 10,00% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers no Oriente Médio 2025 |

USD 3.967,71 Milhões |

| Mercado de Infraestrutura de Data Centers no Oriente Médio, CAGR |

10,00% |

| Tamanho do Mercado de Infraestrutura de Data Centers no Oriente Médio 2035 |

USD 10.359,30 Milhões |

O mercado está avançando devido à rápida adoção da nuvem, crescimento da computação de borda e aumento da integração de IA e IoT. As empresas estão se movendo em direção a infraestruturas modulares e eficientes em termos de energia para suportar a computação de alta densidade. Inovações em resfriamento líquido, sistemas prontos para IA e distribuição inteligente de energia estão transformando o design e as operações das instalações. A localização estratégica da região, conectando Ásia, Europa e África, aumenta seu apelo como um hub digital. Os investidores veem um forte potencial em apoiar implantações de hiperescala, colocation e borda para atender à crescente demanda regional.

Os Emirados Árabes Unidos e a Arábia Saudita lideram o crescimento da infraestrutura devido a grandes investimentos em nuvem e forte apoio governamental. Essas nações abrigam grandes desenvolvimentos de hiperescala e colocation apoiados por riqueza soberana e demanda empresarial. Catar, Kuwait e Omã são mercados emergentes com agendas digitais nacionais e crescente investimento estrangeiro. A conectividade regional mais ampla e a digitalização empresarial continuam a impulsionar a expansão tanto nas economias líderes quanto nas emergentes.

Dinâmica do Mercado:

Fatores de Mercado

Expansão Acelerada da Nuvem e Investimentos em Hiperescala nas Principais Economias do Oriente Médio

Provedores de serviços de nuvem e players de hiperescala estão ampliando a infraestrutura em todo o Oriente Médio para atender à demanda empresarial. Países como os Emirados Árabes Unidos e a Arábia Saudita continuam a atrair grandes investimentos em data centers devido a políticas pró-digitais. Amazon Web Services, Microsoft, Google e Oracle anunciaram desenvolvimentos de hiperescala. Isso levou a uma crescente demanda por infraestrutura de energia, resfriamento e conectividade. O mercado de infraestrutura de data centers no Oriente Médio se beneficia desse impulso liderado pela nuvem. Os investimentos estão se movendo em direção a sistemas escaláveis, modulares e eficientes em termos de energia. O aumento do consumo de IA, IoT e big data em diversos setores intensifica a necessidade de poder computacional. Estratégias de diversificação econômica apoiadas pelo governo posicionam a região como um hub digital.

- Por exemplo, a AWS comprometeu-se a investir $5,3 bilhões em três zonas de disponibilidade na Arábia Saudita até 2026. Isso levou a uma crescente demanda por infraestrutura de energia, refrigeração e conectividade.

Crescentes Demandas de IA, IoT e Computação de Borda Estão Redefinindo Prioridades de Infraestrutura

As cargas de trabalho de treinamento de IA, modelos de aprendizado de máquina e redes IoT estão gerando crescimento de dados na borda. Análises de dados em tempo real e aplicativos sensíveis à latência exigem infraestrutura distribuída e hardware avançado. Organizações nos setores de petróleo & gás, saúde e serviços financeiros adotam data centers de borda para reduzir a latência. Essa mudança está redefinindo a aquisição em distribuição de energia, designs de racks e refrigeração líquida. O Mercado de Infraestrutura de Data Centers do Oriente Médio está alinhado com essa evolução, apoiando capacidades de computação de próxima geração. Segurança de dados, conectividade de baixa latência e sistemas prontos para IA são agora prioridades centrais de infraestrutura. Modelos de implantação de borda complementam configurações centrais e hiperescaláveis. Essa diversificação de infraestrutura apresenta novas fontes de receita para OEMs e empresas de engenharia.

Digitalização do Setor Público e Programas de Governo Inteligente Impulsionando a Modernização da Infraestrutura

Estratégias de nuvem em primeiro lugar no setor público e iniciativas de cidades inteligentes aumentam a demanda por infraestrutura de dados segura e escalável. Governos no Oriente Médio investem fortemente em governança eletrônica, planos nacionais de IA e serviços conectados. Esses programas exigem instalações de alta disponibilidade com sistemas robustos de gestão de energia e térmica. A Visão 2030 da Arábia Saudita e a Estratégia de Governo Digital dos EAU lideram as atualizações de infraestrutura em ministérios e entidades públicas. O Mercado de Infraestrutura de Data Centers do Oriente Médio se beneficia desse investimento consistente do setor público. A aquisição foca nos padrões de confiabilidade Tier III e Tier IV. Parcerias público-privadas fomentam a inovação em infraestrutura, impulsionando a adoção mais ampla na indústria. Mandatos digitais do governo atuam como estabilizadores de crescimento a longo prazo para o mercado.

- Por exemplo, a Microsoft concluiu a construção de três zonas de disponibilidade do Azure na Província Oriental da Arábia Saudita em dezembro de 2024. Espera-se que essas zonas se tornem operacionais até 2026, apoiando a nuvem soberana e a infraestrutura de IA.

Eficiência Energética e Regulamentações de Sustentabilidade Transformando o Design de Data Centers

Novas regulamentações regionais sobre uso de energia, emissões de carbono e consumo de água estão mudando a engenharia de data centers. Os sistemas de refrigeração estão mudando para tecnologias baseadas em líquido e evaporativas indiretas. A arquitetura de energia agora inclui UPS inteligentes, PDUs de alta eficiência e integração de renováveis. Métricas de consumo de energia tornaram-se críticas para ganhar grandes contratos públicos ou privados. O Mercado de Infraestrutura de Data Centers do Oriente Médio responde com designs de infraestrutura mais verdes. Operadores visam reduzir a eficácia do uso de energia (PUE) e a pegada de carbono. Empresas adotam energia solar e armazenamento de energia no local para resiliência energética. Data centers evoluem para instalações mais sustentáveis e compatíveis com redes inteligentes em grandes cidades da região.

Tendências de Mercado

Infraestrutura Modular, Escalável e Pré-fabricada Está Ganhando Tração por Velocidade e Eficiência

Os desenvolvedores de data centers estão se voltando para a construção modular e pré-fabricada para reduzir os prazos de entrega e controlar os riscos dos projetos. Esses sistemas oferecem componentes construídos em fábrica que são implantados rapidamente com trabalho mínimo no local. A padronização melhora a qualidade e permite fácil escalabilidade. Modelos de design-build e EPC turnkey estão integrando cada vez mais blocos modulares de energia e refrigeração. O Mercado de Infraestrutura de Data Centers do Oriente Médio apoia essa tendência, à medida que os operadores regionais buscam comissionamento mais rápido. Altos custos de terreno e prazos apertados para projetos de hiperescala impulsionam a adoção modular. Sistemas pré-fabricados também simplificam a conformidade com os padrões Tier. Sua flexibilidade atende aos requisitos de colocation e Empresarial em locais urbanos e remotos.

Aumento dos Sistemas de Refrigeração a Líquido em Data Centers de Alta Densidade na Região

Com o aumento das densidades de energia e cargas de trabalho de IA, a refrigeração tradicional baseada em ar está atingindo seus limites. Sistemas de refrigeração a líquido, incluindo refrigeração direta ao chip e imersão, estão ganhando adoção. Instalações focadas em hiperescala e IA exigem sistemas térmicos que reduzam o uso de energia e a pegada de espaço. Sistemas líquidos proporcionam melhor eficiência em escala. O Mercado de Infraestrutura de Data Centers do Oriente Médio apoia essa mudança com o aumento da aquisição de chillers e bombas avançados. Operadores de data centers visam melhorias no PUE e redução do consumo de água. Fornecedores agora oferecem soluções integradas para modelos de refrigeração híbridos. A mudança para racks refrigerados a líquido está crescendo em novas construções e retrofits na região do Golfo.

Expansão da Conectividade de Fibra e Instalações Carrier-Neutral Remodelando a Infraestrutura de Rede

A demanda por conectividade de alta velocidade e baixa latência impulsiona o investimento em redes de fibra óptica e IXPs em todo o Oriente Médio. Data centers carrier-neutral oferecem às empresas flexibilidade e roteamento multi-cloud. Telecomunicações globais e regionais estão expandindo backbone de fibra conectando cidades do Golfo à África, Europa e Ásia. Isso aumenta a demanda por equipamentos de rede, cabeamento e infraestrutura de fibra óptica. O Mercado de Infraestrutura de Data Centers do Oriente Médio se beneficia dessas atualizações de conectividade. Data centers são projetados com altas densidades de portas de fibra e arquiteturas de roteamento escaláveis. Resiliência de rede e caminhos diversos são agora critérios chave de seleção. Melhor interconectividade apoia a adoção de híbridos e multi-cloud em diversos setores.

Aumento da Localização da Infraestrutura Digital por Fundos Soberanos e de Private Equity Regionais

Fundos de investimento em todo o Oriente Médio estão ativamente construindo ou adquirindo ativos de data centers para localizar a infraestrutura digital. Essas entidades visam reduzir a dependência de nuvens hospedadas no exterior enquanto garantem a soberania dos dados. Seu investimento apoia a implantação de infraestrutura de ponta a ponta, incluindo sistemas civis, mecânicos e elétricos. Governos incentivam o controle doméstico sobre infraestrutura digital crítica. O Mercado de Infraestrutura de Data Centers do Oriente Médio cresce à medida que operadores apoiados por soberanos ampliam sua presença. Fabricantes locais e empresas EPC se beneficiam de mandatos de localização de infraestrutura. Modelos de construção-operação-transferência estão surgindo em parceria com provedores globais de nuvem. Essas mudanças tornam os data centers uma classe de investimento estratégico nos mercados de capitais regionais.

Desafios do Mercado

Restrições de Recursos de Energia e Água Impactando a Escalabilidade da Implantação de Infraestrutura

Os data centers exigem acesso consistente à eletricidade e à água de resfriamento, mas os serviços públicos em algumas regiões permanecem limitados. Altas temperaturas e escassez de água em partes do Oriente Médio limitam as opções de resfriamento. A falta de capacidade da rede elétrica atrasa o desenvolvimento de sites em grande escala. Esses fatores desafiam a escalabilidade da infraestrutura em zonas emergentes. O Mercado de Infraestrutura de Data Centers do Oriente Médio deve inovar em torno dessas restrições. Resfriamento líquido e híbrido, armazenamento de energia em baterias e fontes renováveis no local tornam-se críticos. Os desenvolvedores enfrentam OPEX mais altos devido a ineficiências de recursos. A volatilidade dos custos de energia também afeta a lucratividade a longo prazo para provedores de colocation e nuvem em zonas de energia subdesenvolvidas.

Lacunas de Mão de Obra Qualificada e Complexidades Regulatórias Atrasando Cronogramas de Projetos

Talento especializado é necessário para projetar, engenhar e operar infraestrutura avançada de data centers. A escassez regional de pessoal certificado atrasa a integração de sistemas de TI, energia e térmicos. Os códigos locais variam entre os países, criando complexidade de conformidade. Licenciamento, aprovações e aquisição de terrenos envolvem obstáculos burocráticos. Esses atrasos impactam a execução de projetos modulares e greenfield. O Mercado de Infraestrutura de Data Centers do Oriente Médio enfrenta maior tempo de entrada no mercado para novas capacidades. As empresas devem investir em treinamento, parcerias e navegação regulatória. Desenvolvimento de talentos e regulamentações simplificadas são essenciais para sustentar o crescimento da infraestrutura em toda a região.

Oportunidades de Mercado

Papel Estratégico da Região como um Hub Digital Ligando Europa, Ásia e África

A localização do Oriente Médio o posiciona como um hub vital de trânsito e hospedagem de dados. Provedores globais de nuvem e operadores de cabos submarinos o veem como uma ponte para o tráfego digital leste-oeste. O Mercado de Infraestrutura de Data Centers do Oriente Médio pode capitalizar isso por meio de investimentos focados em rede. IXPs, hotéis de operadoras e estações de aterragem impulsionam as atualizações de infraestrutura. Serviços de interconexão e hospedagem ganham força, apoiados por parcerias estratégicas e fundos soberanos.

Projetos Governamentais Emergentes e Zonas Industriais Impulsionando a Demanda Regional por Data Centers

Cidades inteligentes, zonas industriais e áreas econômicas especiais nas regiões do GCC e Levante planejam grandes necessidades de dados. Cargas de trabalho governamentais e empresariais exigem hospedagem local segura. O Mercado de Infraestrutura de Data Centers do Oriente Médio vê demanda por sistemas modulares e pré-fabricados nesses desenvolvimentos. Isso abre oportunidades para OEMs, empresas EPC e integradores de nuvem. O crescimento acelera em cidades de segunda linha com financiamento do setor público.

Segmentação de Mercado

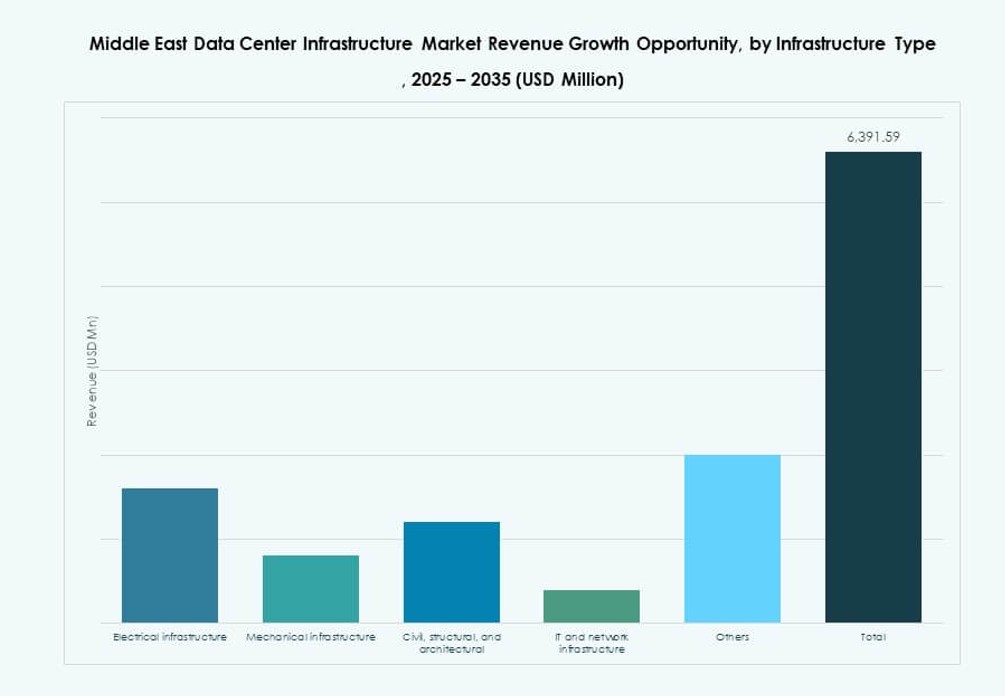

Por Tipo de Infraestrutura

A infraestrutura elétrica domina o Mercado de Infraestrutura de Data Centers do Oriente Médio devido ao alto foco da região na confiabilidade e tempo de atividade da energia. Sistemas avançados de UPS, PDUs e disjuntores formam a espinha dorsal das operações ininterruptas. A infraestrutura mecânica está se expandindo, especialmente em instalações projetadas para cargas de trabalho de IA e HPC que necessitam de gerenciamento térmico eficiente. A infraestrutura de TI & rede continua a crescer devido à crescente demanda por servidores, cabos ópticos e redes de alta velocidade. Elementos civis e arquitetônicos estão evoluindo com sistemas de construção pré-fabricados e salas modulares ganhando participação. Cada segmento de infraestrutura desempenha um papel vital na expansão da capacidade regional.

Por Infraestrutura Elétrica

Sistemas UPS e soluções de armazenamento de energia em baterias representam uma grande parte dos gastos com infraestrutura elétrica. Flutuações frequentes na rede e o aumento das densidades de rack aumentam a dependência de sistemas de backup escaláveis. PDUs e disjuntores inteligentes permitem monitoramento de energia em tempo real e redundância. O Mercado de Infraestrutura de Data Centers do Oriente Médio também vê crescentes investimentos em utilidades para conexões de rede próximas a zonas de hiperescala. Sistemas de baterias de íons de lítio estão substituindo unidades antigas de chumbo-ácido. Operadores integram plataformas de gerenciamento de energia habilitadas por IA com sistemas elétricos. Qualidade de energia, redundância e sustentabilidade são fatores centrais de aquisição neste segmento.

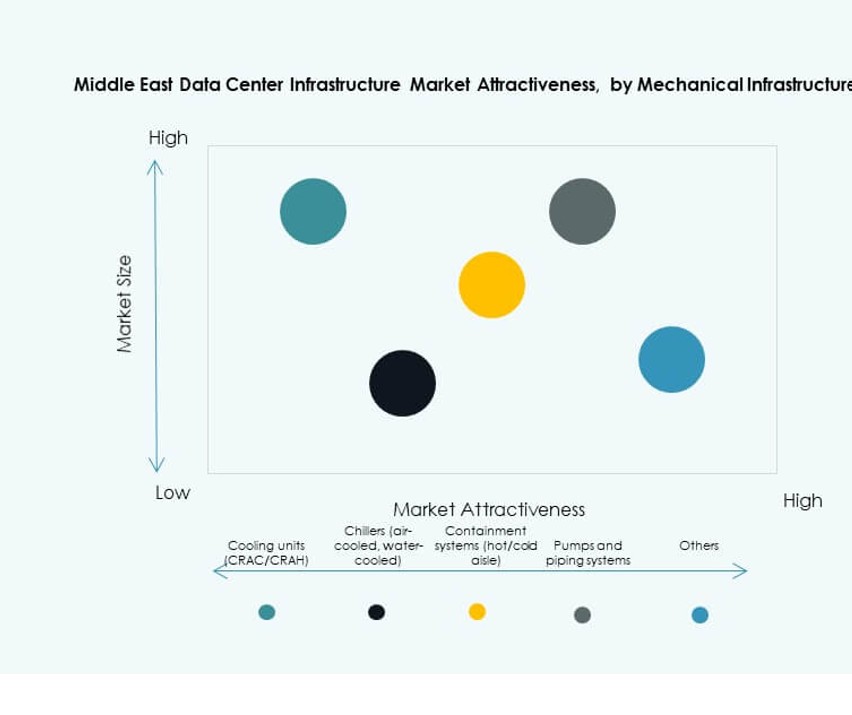

Por Infraestrutura Mecânica

Unidades de refrigeração, incluindo sistemas CRAH e CRAC, permanecem componentes críticos, especialmente no clima extremo do Golfo. Soluções avançadas de contenção e sistemas de água gelada dominam novas construções. Sistemas evaporativos indiretos ganham força devido à eficiência hídrica. Bombas, tubulações e plantas de refrigeração modulares agora são projetadas para instalações preparadas para IA. O Mercado de Infraestrutura de Data Centers do Oriente Médio alinha-se com tendências globais de inovação em refrigeração. Data centers buscam equilibrar a redução de PUE com economias de OPEX a longo prazo. Sistemas mecânicos estão evoluindo para escalabilidade e otimização energética.

Por Infraestrutura Civil / Estrutural & Arquitetônica

Preparação do local e componentes de superestrutura modular estão ganhando força pela rapidez e padronização. Pisos elevados, sistemas de estrutura de aço e tetos suspensos permitem layouts flexíveis. Revestimentos e designs de telhado energeticamente eficientes melhoram o controle térmico. O Mercado de Infraestrutura de Data Centers do Oriente Médio vê forte demanda por sistemas de construção modular devido a prazos apertados de projetos. O planejamento de infraestrutura civil agora inclui recursos de resiliência sísmica, contra inundações e incêndios. Empresas EPC integram gerenciamento inteligente de edifícios em componentes arquitetônicos.

Por Infraestrutura de TI & Rede

Equipamentos de rede, cabos de fibra óptica e racks de servidores dominam a demanda por infraestrutura de TI. O crescimento de ambientes multi-cloud impulsiona implantações avançadas de roteamento e comutação. Cabos ópticos permitem transmissão de dados em alta velocidade através de pisos e zonas. O Mercado de Infraestrutura de Data Centers do Oriente Médio se expande com implantações de servidores de hiperescala e empresariais. Configurações de servidores e armazenamento evoluem para suportar IA e cargas de trabalho em tempo real. A compra de infraestrutura de TI agora está alinhada com tipos de carga de trabalho e arquitetura de software. Resiliência de rede e roteamento de baixa latência permanecem prioridades centrais.

Por Tipo de Data Center

Os data centers hyperscale lideram a participação de mercado, apoiados por gigantes globais da nuvem que constroem hubs regionais. As instalações de colocation também veem um forte crescimento devido ao aumento da terceirização empresarial. Os data centers de borda ganham relevância em zonas remotas com aplicações sensíveis à latência. O Mercado de Infraestrutura de Data Centers do Oriente Médio se beneficia dessa mistura de modelos de implantação. Os data centers de propriedade empresarial declinam à medida que os serviços gerenciados crescem. Casos de uso de IA e IoT impulsionam ainda mais a construção de data centers de borda.

Por Modelo de Entrega

Os modelos EPC turnkey e design-build dominam a entrega de projetos na região. Sistemas modulares construídos em fábrica estão aumentando em participação devido à rápida implantação e escalabilidade. Modelos de retrofit e atualização são comuns em instalações mais antigas passando por transições de IA e nuvem. O Mercado de Infraestrutura de Data Centers do Oriente Médio favorece cada vez mais modelos EPC que integram escopos elétricos, mecânicos e de TI. A escolha do modelo de entrega depende do tamanho do operador, dos requisitos de carga de trabalho e da localização.

Por Tipo de Nível

As instalações de Nível III e Nível IV detêm a maioria da participação devido à demanda do setor empresarial e público por tempo de atividade. Níveis I e II são limitados a implantações não críticas ou de borda. O Mercado de Infraestrutura de Data Centers do Oriente Médio está alinhado com as expectativas globais de tempo de atividade, especialmente de clientes BFSI e governamentais. Designs certificados por nível apoiam a mitigação de riscos e a continuidade dos negócios. Redundância e tolerância a falhas impulsionam investimentos em arquitetura de nível avançado.

Insights Regionais

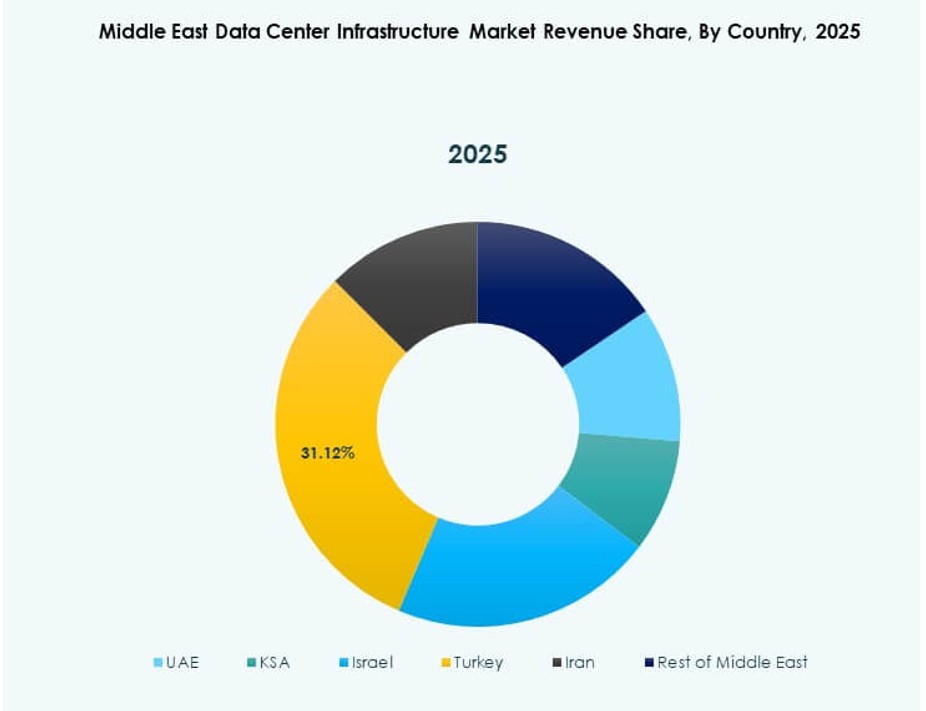

Conselho de Cooperação do Golfo (CCG) Domina com Mais de 75% de Participação Apoiado pela Arábia Saudita e Emirados Árabes Unidos

A Arábia Saudita e os Emirados Árabes Unidos estão liderando o crescimento da infraestrutura de data centers da região devido a investimentos governamentais maciços e desenvolvimentos hyperscale. Esses países representam mais de 75% do Mercado de Infraestrutura de Data Centers do Oriente Médio. Os Emirados Árabes Unidos permanecem como líderes em inovação, enquanto a Arábia Saudita foca em projetos de grande escala do Visão 2030. Dubai, Riad e Abu Dhabi abrigam grandes campi de colocation e nuvem. Mandatos governamentais, programas de cidades inteligentes e adoção de nuvem empresarial impulsionam a expansão do CCG.

Crescimento Emergente no Catar, Kuwait e Bahrein Apoiado por Projetos de Telecomunicações e Nuvem

Catar e Kuwait estão investindo em transformação digital e localização de nuvem, criando uma forte demanda por infraestrutura de data centers. Bahrein está se posicionando como um hub de fintech e serviços digitais. Esses países representam a próxima onda de expansão de infraestrutura no Mercado de Infraestrutura de Data Centers do Oriente Médio. Empresas de telecomunicações e fundos soberanos desempenham papéis ativos na construção de capacidade local. Os pipelines de projetos incluem novos sites de colocation, implantações modulares e hubs de dados governamentais.

- Por exemplo, a STC Bahrain e a center3 anunciaram grande progresso em um projeto de TIC de $320 milhões, incluindo o Bahrain Data Center Park em novembro de 2025.

Levant e Outros Países Não-CCG Mostram Impulso de Desenvolvimento em Estágio Inicial

Países como Jordânia, Egito e Iraque estão testemunhando investimentos iniciais em infraestrutura digital. Esses mercados permanecem pequenos, mas mostram forte potencial a longo prazo. Os setores de educação, saúde e bancário lideram a demanda por hospedagem segura. A digitalização governamental e o acesso melhorado à energia apoiam o desenvolvimento da infraestrutura. O Mercado de Infraestrutura de Data Centers do Oriente Médio vê oportunidades emergentes nessas áreas, especialmente para modelos de data centers modulares e de borda.

- Por exemplo, a Equinix lançou o data center DX3 em Dubai com capacidade inicial para 900 racks em 135.000 pés quadrados, parte de um investimento de mais de $60 milhões, embora atendendo a um acesso mais amplo ao MENA.

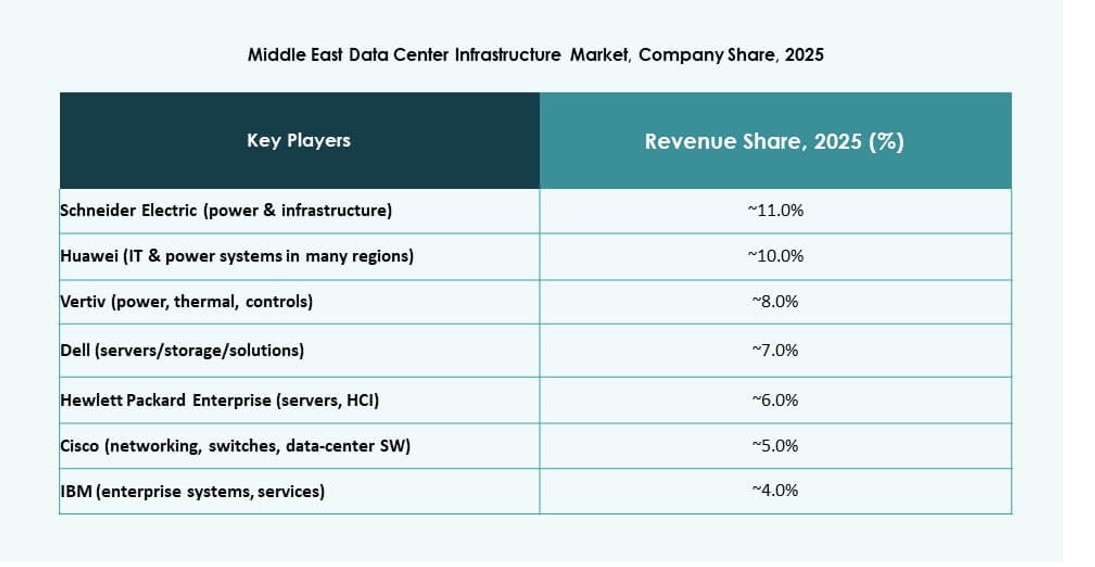

Insights Competitivos:

- Khazna Data Centers

- Gulf Data Hub

- Moro Hub

- Center3 (stc)

- Equinix, Inc.

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

O Mercado de Infraestrutura de Data Centers do Oriente Médio apresenta uma mistura de OEMs globais, operadores regionais de colocation e players de infraestrutura de nuvem verticalmente integrados. Empresas locais como Khazna, Center3 e Gulf Data Hub lideram a expansão hyperscale e de colocation com apoio governamental e empresarial. Líderes globais como Schneider Electric, Huawei e Vertiv fornecem sistemas avançados de energia e refrigeração para suportar implantações de alta densidade. Fornecedores de infraestrutura de TI como Dell e Cisco suportam camadas de computação, armazenamento e rede. A competição de mercado se intensifica devido a programas soberanos de transformação digital e investimento estrangeiro direto. Os players focam em eficiência energética, construção modular e construções certificadas Tier III–IV. Parcerias estratégicas, alianças EPC e ofertas de infraestrutura pronta para IA moldam a diferenciação entre os segmentos. O mercado favorece empresas que oferecem capacidades completas, desde o design até a operação.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a Khazna Data Centers adquiriu um terreno de 225.000 metros quadrados em Dammam, Arábia Saudita, para desenvolver até 200 MW de capacidade de data center pronta para IA, marcando sua primeira instalação no Reino.

- Em novembro de 2025, a KKR fez parceria com a Gulf Data Hub para um investimento de $5 bilhões para expandir a infraestrutura de dados no Golfo, incluindo a aquisição de uma participação significativa, pendente de aprovações.