Резюме:

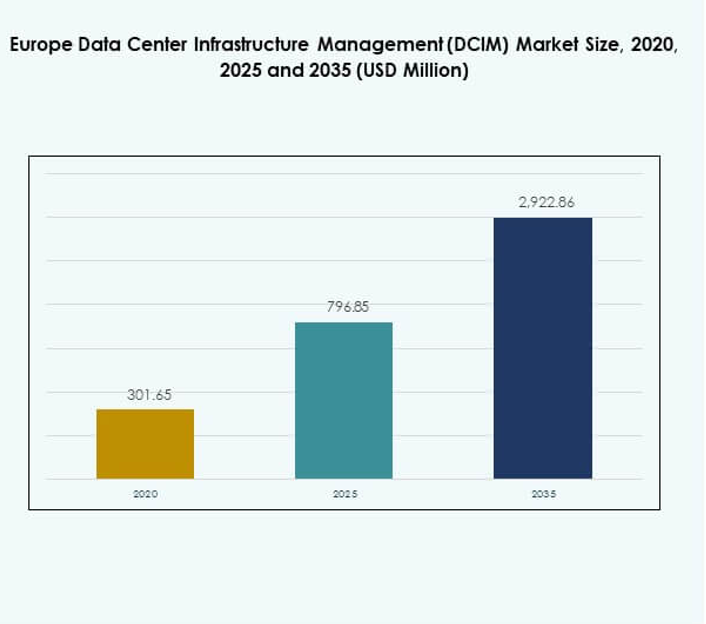

Размер рынка управления инфраструктурой центров обработки данных (DCIM) в Европе оценивался в 301,65 миллиона долларов США в 2020 году и достигнет 796,85 миллиона долларов США в 2025 году, а к 2035 году ожидается рост до 2 922,86 миллиона долларов США при среднегодовом темпе роста (CAGR) 15,66% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2025 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в Европе 2025 |

USD 796.85 Million |

| Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе, CAGR |

15.66% |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в Европе 2035 |

USD 2,922.86 Million |

Рынок движется за счет быстрого внедрения облачных технологий, цифровой трансформации и интеграции аналитики на основе ИИ в управление инфраструктурой. Предприятия отдают приоритет интеллектуальным платформам для мониторинга энергопотребления, охлаждения и активов с более высокой эффективностью. Инновации в модульных и гибридных ИТ-стратегиях делают DCIM необходимым для устойчивости и устойчивого развития. Бизнес инвестирует в автоматизацию и предсказательные инструменты для снижения эксплуатационных расходов, в то время как инвесторы видят стратегическую важность рынка в обеспечении соответствия, эффективности и долгосрочного цифрового роста.

Западная Европа лидирует на рынке благодаря значительным инвестициям в гипермасштабные и колокационные центры обработки данных, особенно в Великобритании, Германии и Нидерландах. Эти регионы выигрывают от развитой цифровой инфраструктуры, строгих требований к устойчивости и поддерживаемых государством цифровых инициатив. Восточная Европа становится быстрорастущим сегментом благодаря росту электронной коммерции, игр и цифровых услуг. Такие страны, как Польша и Венгрия, инвестируют в модернизацию, в то время как Южная Европа расширяется за счет розничной торговли, облачных и умных городских проектов, создавая разнообразный ландшафт роста.

Драйверы рынка

Растущий спрос на платформы интеллектуального управления инфраструктурой в различных средах центров обработки данных

Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе переживает значительный импульс, поскольку предприятия внедряют интеллектуальные платформы для оптимизации производительности инфраструктуры. Быстрый рост гипермасштабных и колокационных объектов повышает требования к мониторингу в реальном времени и предсказательному обслуживанию. Бизнес требует интегрированных систем, способных точно управлять энергопотреблением, охлаждением и экологическими переменными. Организации рассматривают DCIM как стратегический инструмент для снижения операционных неэффективностей и улучшения устойчивости. Это помогает центрам обработки данных управлять растущими цифровыми нагрузками в нескольких местах. Предприятия активно инвестируют в платформы, интегрирующие отслеживание активов и управление жизненным циклом. Сильное внедрение также отражает регуляторное давление на соответствие требованиям энергоэффективности. Инвесторы признают, что передовые решения DCIM становятся незаменимыми для цифровой экономики.

- Например, EcoStruxure Asset Advisor от Schneider Electric был внедрен в Медицинском центре Университета Рочестера, позволяя проводить предсказательное обслуживание на основе состояния через облачный мониторинг электрических активов. Это внедрение сэкономило почти 1 миллион долларов благодаря раннему обнаружению проблем и обеспечило 20:1 ROI с непрерывным мониторингом активов и аналитикой.

Внедрение передовой аналитики и ИИ для улучшения операционного принятия решений

Искусственный интеллект и передовая аналитика трансформируют то, как центры обработки данных используют DCIM для оптимизации производительности. Предсказательные модели помогают операторам рано выявлять риски, избегать простоев и максимально эффективно распределять ресурсы. Бизнес сосредоточен на внедрении модулей на основе ИИ, которые отслеживают состояние активов и автоматизируют распределение рабочих нагрузок. Это предоставляет операторам действенную информацию, поддерживающую более быстрое принятие решений. Интеграция машинного обучения обеспечивает работу систем энергоснабжения и охлаждения на пике эффективности. Спрос на ИИ в DCIM продолжает расти, поскольку организации преследуют стратегии автоматизации. Это позволяет бизнесу масштабировать операции без пропорционального увеличения затрат. Рынок приобретает стратегическое значение для инвесторов, стремящихся к долгосрочной ценности в цифровой инфраструктуре.

Сдвиги в сторону устойчивых операций стимулируют внедрение энергоэффективных решений DCIM

Оптимизация энергопотребления остается ведущим драйвером инвестиций по всей Европе, поскольку компании сосредоточены на достижении целей устойчивого развития. Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе выигрывает от государственных мандатов, которые поощряют сокращение выбросов углерода и интеграцию возобновляемых источников энергии. Бизнес требует инструменты DCIM для мониторинга эффективности использования энергии и сокращения ненужного потребления. Операторы внедряют автоматизированные системы, которые регулируют нагрузки на охлаждение для балансировки производительности и экономии энергии. Спрос растет, поскольку предприятия стремятся достичь целей корпоративной социальной ответственности. Финансирование, связанное с устойчивым развитием, также стимулирует интерес к энергоэффективным операциям центров обработки данных. Стратегическое внедрение DCIM создает измеримые преимущества в области соответствия и операционной прозрачности. Для инвесторов технологии, связанные с устойчивым развитием, представляют как готовность к соблюдению требований, так и конкурентное преимущество.

- Например, NTT Global Data Centers Europe достигла 51% использования возобновляемой энергии для не-ИТ нагрузок в 2023 финансовом году и внедрила охлаждение на основе ИИ и умные датчики, которые сократили использование энергии вентилятора на 50%, экономя 2,6 ГВтч ежегодно в центрах обработки данных в Великобритании — демонстрируя измеримые сокращения эффективности использования энергии (PUE) и улучшенную устойчивость.

Растущая важность гибридных ИТ-стратегий и мультиоблачных сред

Внедрение гибридных ИТ и мультиоблачных стратегий ускоряет спрос на передовые платформы DCIM. Организации по всей Европе требуют видимости в сложных инфраструктурах, распределенных между локальными, облачными и периферийными объектами. Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе становится центральным для управления взаимосвязанными ресурсами без проблем. Это позволяет предприятиям отслеживать использование, улучшать размещение рабочих нагрузок и сокращать избыточности. Бизнес также сосредоточен на улучшении безопасности и управления в распределенных средах. Этот сдвиг вызывает новые требования к модульным и масштабируемым платформам DCIM. Инвесторы идентифицируют решения, ориентированные на гибридные среды, как высокостратегические, особенно для предприятий, управляющих разнообразными цифровыми экосистемами. Необходимость интеграции между традиционными и новыми инфраструктурами обеспечивает устойчивый спрос на рынке.

Тенденции рынка

Интеграция IoT и умных датчиков для обеспечения проактивного управления объектами

Датчики, поддерживающие IoT, становятся необходимыми для повышения эффективности и устойчивости центров обработки данных. Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе свидетельствует о быстром внедрении систем мониторинга на основе датчиков. Операторы используют инструменты IoT для детального отслеживания параметров энергопотребления, охлаждения и окружающей среды. Умные датчики предоставляют оповещения в реальном времени, позволяя быстрее принимать корректирующие меры до возникновения сбоев. Эта тенденция укрепляет стратегии предсказательного обслуживания, минимизируя риски простоев. Бизнес находит решения на основе IoT масштабируемыми и экономически эффективными. Это создает возможности для расширения мониторинга за пределы физической инфраструктуры на удаленные объекты. Зависимость от интеллектуальных, подключенных устройств продолжает изменять операционные практики.

Растущее использование модульных платформ DCIM для масштабируемости и гибкости развертывания

Спрос на модульные решения DCIM увеличивается, поскольку организации стремятся к более быстрому развертыванию и адаптации. Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе выигрывает от предприятий, ищущих гибкие платформы, которые масштабируются с рабочими нагрузками. Модульная архитектура поддерживает поэтапное расширение без нарушения существующих операций. Бизнес принимает эти платформы для управления гибридными инфраструктурами с минимальной сложностью. Модульные системы также соответствуют динамическим требованиям в колокационных и облачных объектах. Это снижает первоначальные затраты, позволяя поэтапное внедрение функций. Операторы ценят возможность интеграции специализированных модулей для управления энергией, емкостью или активами. Эта тенденция отражает сильный переход к планированию инфраструктуры, готовой к будущему.

Увеличение внедрения облачных решений DCIM для удаленной доступности и контроля

Облачные платформы DCIM набирают популярность благодаря своей гибкости и доступности. Предприятия на рынке управления инфраструктурой центров обработки данных (DCIM) в Европе внедряют облачные решения для более эффективного управления распределенной инфраструктурой. Облачные системы позволяют операторам контролировать несколько объектов удаленно через централизованные панели управления. Эта доступность поддерживает быстрый рост в средах периферийных вычислений. Бизнес также ценит модели подписки, которые снижают давление на капитальные инвестиции. Это улучшает сотрудничество между географически распределенными командами. Масштабируемость облачных решений DCIM позволяет предприятиям беспрепятственно расширять емкость. Растущая зависимость от облачных платформ укрепляет их позиции в стратегиях корпоративных ИТ.

Сдвиг в сторону интегрированных возможностей кибербезопасности в рамках DCIM

Интеграция кибербезопасности становится основной тенденцией, поскольку центры обработки данных сталкиваются с растущими угрозами. Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе развивается, включая функции безопасности в платформы мониторинга. Бизнес требует системы DCIM, которые выявляют аномалии и предоставляют ранние предупреждения о киберрисках. Операторы используют передовую аналитику для защиты потоков данных и доступа к инфраструктуре. Это снижает уязвимости в многопользовательских и облачных средах. Интеграция обнаружения угроз с управлением физической инфраструктурой повышает общую устойчивость. Предприятия получают выгоду от унифицированной видимости цифровых и физических активов. Тенденция позиционирует DCIM как комплексное решение для снижения рисков в цифровой инфраструктуре.

Проблемы рынка

Сложность интеграции в различных экосистемах инфраструктуры и технологий

Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе сталкивается с проблемами интеграции в гибридных инфраструктурах. Операторы испытывают трудности с унификацией устаревших систем, облачных развертываний и новых периферийных объектов. Разнообразные экосистемы поставщиков увеличивают сложность взаимодействия. Это замедляет сроки реализации и увеличивает общие затраты на проекты. Бизнес часто требует обширной настройки, создавая длительные циклы внедрения. Отсутствие стандартизированных рамок добавляет еще одно препятствие для бесшовной интеграции. Поставщики должны инвестировать в функции взаимодействия, чтобы облегчить эти проблемы. Проблема остается значительной для предприятий, стремящихся быстро оптимизировать операции.

Высокие первоначальные инвестиции и дефицит навыков в управлении передовыми платформами DCIM

Высокие капитальные затраты остаются препятствием для многих компаний, внедряющих DCIM. Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе требует передовых решений, которые часто требуют значительных финансовых и технических ресурсов. Меньшие предприятия сталкиваются с трудностями в обосновании инвестиций по сравнению с немедленными операционными потребностями. Это также требует квалифицированных специалистов, способных управлять системами, основанными на аналитике. Нехватка талантов замедляет темпы внедрения. Затраты на обучение увеличивают общую нагрузку на предприятия. Инвесторы остаются осторожными, когда возврат инвестиций менее определен. Эта проблема продолжает влиять на расширение рынка в сегментах, чувствительных к затратам.

Возможности рынка

Расширение периферийных вычислений и оптимизация рабочих нагрузок на основе ИИ

Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе предлагает значительные возможности благодаря росту периферийных объектов. Бизнес внедряет DCIM для более эффективного управления географически распределенной инфраструктурой. Это позволяет оптимизировать рабочие нагрузки на основе ИИ, обеспечивая бесперебойную работу критически важных приложений. Операторы видят возможности в обслуживании отраслей, чувствительных к задержкам. Рост подключенных устройств укрепляет спрос на масштабируемые решения. Инвесторы рассматривают интеграцию периферии как путь к долгосрочному доходу. Поставщики, предлагающие гибкие платформы, могут извлечь выгоду из быстрого внедрения. Стратегический рост в этом сегменте открывает новые возможности как для устоявшихся, так и для новых игроков.

Растущий спрос на решения DCIM, ориентированные на устойчивое развитие, среди предприятий

Рынок управления инфраструктурой центров обработки данных (DCIM) в Европе выигрывает от растущего спроса на зеленые технологии. Предприятия требуют решения, которые оптимизируют потребление энергии и сокращают углеродный след. Это укрепляет соответствие строгим европейским нормативам и корпоративным целям устойчивого развития. Бизнес рассматривает платформы, ориентированные на устойчивое развитие, как способ создать конкурентное отличие. Поставщики, предлагающие функции интеграции возобновляемых источников, привлекают значительный интерес. Фокус на энергоэффективных операциях обеспечивает измеримые финансовые и экологические выгоды. Возможности возникают в секторах с крупномасштабными операциями центров обработки данных. Этот спрос позиционирует решения, ориентированные на устойчивое развитие, как высокоценные рыночные возможности.

Сегментация рынка

По компонентам

Решения доминируют на рынке управления инфраструктурой центров обработки данных (DCIM) в Европе, занимая значительную долю благодаря своей роли в управлении энергопотреблением, активами и емкостью с точностью. Услуги также набирают обороты, поскольку предприятия ищут управляемую и консультационную экспертизу для сложных развертываний. Решения остаются критически важными для предприятий, внедряющих управление инфраструктурой, основанное на аналитике. Поставщики, предлагающие настраиваемые платформы, укрепляют свои позиции. Поставщики услуг поддерживают операционную непрерывность, интегрируя передовые рамки мониторинга. Баланс между решениями и услугами подчеркивает глубину экосистемы и потенциал роста.

По типу центра обработки данных

Колока