Краткое содержание:

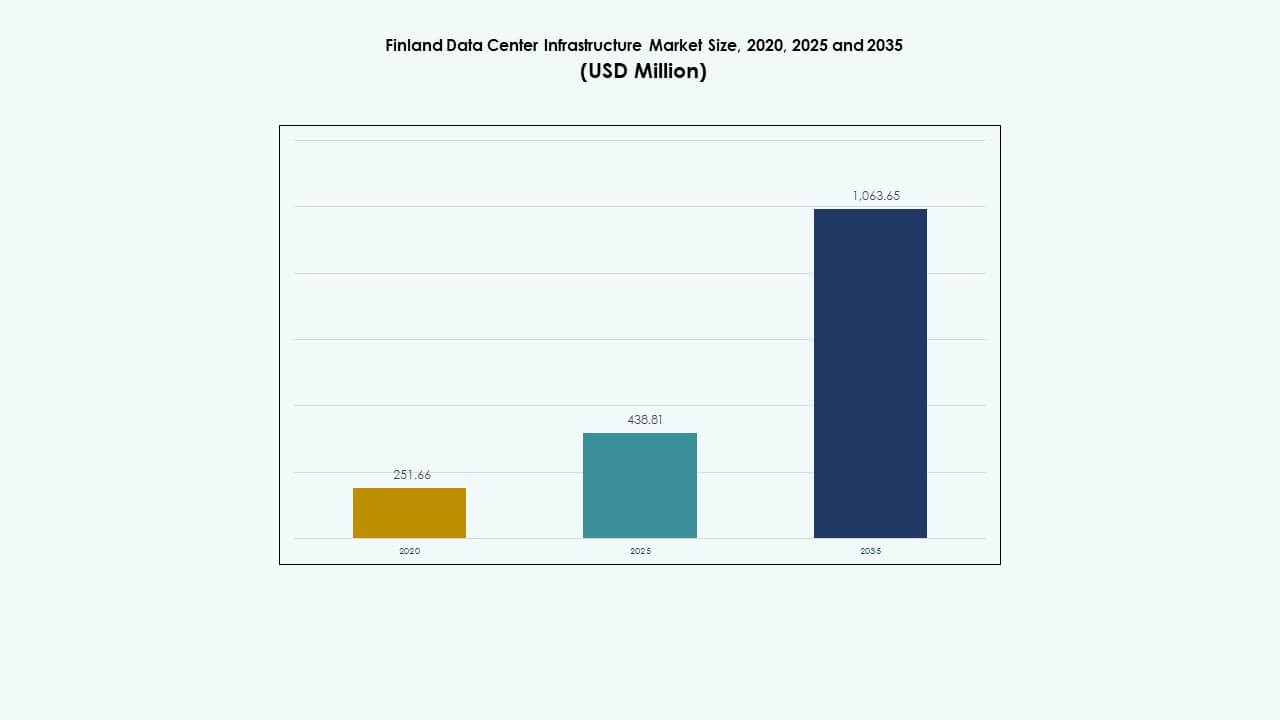

Размер рынка инфраструктуры центров обработки данных в Финляндии оценивался в 251,66 миллиона долларов США в 2020 году, увеличился до 438,81 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 063,65 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9,19% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Финляндии 2025 |

438,81 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных в Финляндии, CAGR |

9,19% |

| Размер рынка инфраструктуры центров обработки данных в Финляндии 2035 |

1 063,65 миллиона долларов США |

Рост цифровой трансформации, сильное принятие облачных технологий и быстрая интеграция систем на базе ИИ способствуют расширению инфраструктуры Финляндии. Инновации в области энергоэффективного охлаждения, модульных конструкций и интеграции возобновляемых источников энергии повышают операционную устойчивость. Рынок имеет стратегическое значение для инвесторов благодаря стабильным нормативным актам, высокой надежности сети и акценту правительства на устойчивую цифровую инфраструктуру.

Южная и Северная Финляндия лидируют в росте рынка благодаря установленным волоконно-оптическим сетям, надежному энергоснабжению и близости к крупным городским и гипермасштабным кластерам. Западная Финляндия демонстрирует сильный потенциал с расширяющимися промышленными рабочими нагрузками. Восточная Финляндия становится устойчивым центром для модульных и периферийных центров обработки данных, поддерживающих региональную связность и резервирование.

Динамика рынка:

Динамика рынка:

Растущий спрос на облачные и цифровые инфраструктуры

Рынок инфраструктуры центров обработки данных в Финляндии набирает сильный импульс благодаря быстрому принятию облачных сервисов. Предприятия мигрируют рабочие нагрузки в облако для поддержки цифровой трансформации и удаленных операций. Это стимулирует крупномасштабное развертывание хранилищ данных, вычислительных и сетевых активов по всей Финляндии. Растущее использование платформ SaaS ускоряет потребности в инфраструктуре как в частном, так и в государственном секторах. Инвестиции от глобальных гипермасштабных компаний усиливают конкуренцию на рынке. Местные операторы расширяют региональные зоны доступности для приложений, чувствительных к задержкам. Стратегические партнерства между телекоммуникационными провайдерами и компаниями центров обработки данных улучшают связность. Тенденция подчеркивает растущую роль Финляндии как регионального центра данных.

- Например, Microsoft строит три центра обработки данных в Эспоо, Вихти и Киркконумми, церемонии закладки которых состоялись 21 мая 2025 года на всех площадках. Это стимулирует крупномасштабное развертывание хранилищ данных, вычислительных и сетевых активов по всей Финляндии.

Интеграция энергоэффективных и устойчивых технологий

Рынок выигрывает от значительных изменений в сторону центров обработки данных на возобновляемых источниках энергии. Операторы внедряют передовые системы жидкостного охлаждения, утилизации тепла и оптимизации энергии на основе ИИ. Это отражает сильный национальный акцент Финляндии на устойчивость и зеленые технологии. Преимущества местного климата снижают потребление энергии в крупных объектах. Инвесторы отдают приоритет низкоуглеродным активам для достижения экологических, социальных и управленческих целей. Поставщики технологий продвигают интеграцию умных сетей для стабилизации энергоснабжения. Политические стимулы побуждают операторов внедрять практики круговой энергетики. Эта тенденция позиционирует Финляндию как ведущую модель эко-эффективной цифровой инфраструктуры.

Ускорение внедрения 5G, IoT и периферийных вычислений

Быстрое развертывание сетей 5G и IoT стимулирует расширение локализованной вычислительной инфраструктуры. Периферийные центры обработки данных растут, чтобы обрабатывать задачи с низкой задержкой в городах и промышленных зонах. Рынок инфраструктуры центров обработки данных Финляндии выигрывает от высокой надежности сети и мощной волоконной основы. Операторы разрабатывают модульные периферийные системы, дополняющие более крупные объекты колокации и гипермасштабные площадки. Промышленные IoT-приложения в производстве и логистике стимулируют спрос на распределенную обработку. Телекоммуникационные компании модернизируют системы магистральной связи в соответствии с ростом трафика нового поколения. Поддержка правительства умной инфраструктуры укрепляет долгосрочное расширение мощностей. Периферийные вычисления создают новые возможности для инновационно-ориентированных предприятий.

Стратегические инвестиции глобальных и местных операторов

Растущий поток капитала от глобальных инвесторов формирует развивающуюся экосистему данных. Это включает инвестиции от гипермасштабных компаний, частных инвестиционных групп и инфраструктурных фондов. Финские операторы используют сильную геополитическую стабильность и передовую связь для расширения. Местные альянсы центров обработки данных улучшают закупку энергии и операционную устойчивость. Прозрачная регуляторная структура рынка привлекает международных игроков, ищущих предсказуемую доходность. Провайдеры колокации расширяют объекты для размещения многонациональных клиентов. Это укрепляет позицию Финляндии в рамках северного цифрового коридора. Растущее трансграничное сотрудничество со Швецией и Эстонией улучшает обмен данными и надежность услуг.

- Например, Microsoft приобрела 21 гектар в Эспоо за 30,9 миллиона евро для развития своего региона центров обработки данных в южной Финляндии.

Тенденции рынка

Тенденции рынка

Переход к модульным и сборным моделям строительства

Разработчики все чаще предпочитают модульные постройки центров обработки данных для более быстрой доставки. Сборные блоки сокращают сроки строительства и позволяют гибко масштабироваться. Рынок инфраструктуры центров обработки данных Финляндии принимает эти методы для удовлетворения растущего цифрового спроса. Модульные системы улучшают контроль энергии и операционную гибкость для операторов. Сборка снижает риски на месте и обеспечивает единые стандарты производительности. EPC-компании и поставщики оборудования интегрируют модули, собранные на заводе, в региональные проекты. Спрос на масштабируемые, портативные установки растет среди игроков колокации и периферийных вычислений. Эта тенденция переопределяет эффективность развертывания в развивающейся экосистеме данных Финляндии.

Рост инфраструктурного мониторинга и автоматизации на основе ИИ

Инструменты ИИ и аналитики играют все более важную роль в оптимизации работы дата-центров. Алгоритмы машинного обучения предсказывают сбои, управляют рабочими нагрузками и оптимизируют использование энергии. Финские объекты внедряют автоматизацию для управления температурой, мощностью и емкостью. Это повышает время безотказной работы и снижает эксплуатационные расходы на всех объектах. Поставщики интегрируют цифровые двойники для моделирования производительности инфраструктуры при различных нагрузках. Прогностическая аналитика позволяет проводить упреждающее обслуживание критически важных систем. ИИ повышает эффективность рабочей силы и способствует более умным решениям. Автоматизация меняет стратегию эксплуатации крупных финских дата-центров.

Увеличение использования возобновляемых и углеродно-нейтральных источников энергии

Переход на возобновляемую энергию остается ключевым для долгосрочного роста. Дата-центры получают электроэнергию из гидроэнергии, ветра и биомассы для сокращения выбросов. Рынок инфраструктуры дата-центров Финляндии движется к полной углеродной нейтральности. Партнерства с энергетическими компаниями позволяют заключать долгосрочные контракты на зеленую энергию. Операторы инвестируют в системы хранения энергии для надежности в периоды пиковых нагрузок. Спрос на сертификаты возобновляемой энергии растет среди пользователей колокации и предприятий. Программы повторного использования тепла преобразуют избыточную энергию в сети центрального отопления. Эти инициативы укрепляют имидж Финляндии как устойчивого центра данных.

Растущее значение безопасности и нормативных рамок

Ужесточение правил кибербезопасности и защиты данных стимулирует укрепление инфраструктуры. Финские операторы внедряют передовые системы мониторинга и обнаружения угроз. Это обеспечивает полное соответствие GDPR ЕС и национальным рамкам конфиденциальности. Суверенитет данных становится ключевым фактором проектирования в гипермасштабных и корпоративных объектах. Компании развертывают сегментированные сетевые слои для изоляции потоков конфиденциальных данных. Надежные механизмы аудита и шифрования защищают критически важные активы. Сотрудничество отрасли с регулирующими органами создает долгосрочное доверие. Укрепленные рамки безопасности делают Финляндию предпочтительным местом для размещения данных для глобальных клиентов.

Проблемы рынка

Проблемы рынка

Высокие затраты на энергию и зависимость от интеграции возобновляемых источников

Рынок инфраструктуры дата-центров Финляндии сталкивается с давлением затрат из-за колеблющихся цен на электроэнергию. Операторы сильно зависят от интеграции возобновляемых источников, что требует передового управления энергией. Балансирование надежности и устойчивости добавляет сложности в операции. Высокие инвестиции в системы охлаждения и модернизацию сетей увеличивают начальные капитальные затраты. Сезонные колебания энергии влияют на балансировку нагрузки в удаленных регионах. Энергоемкие рабочие нагрузки создают нагрузку на национальные сети снабжения. Компании должны тесно координировать свои действия с энергетическими компаниями для обеспечения стабильной работы. Эти проблемы влияют на операционное планирование и прибыльность участников рынка.

Сложные нормативные требования и ограничения масштабирования инфраструктуры

Строгие экологические, строительные и зонирующие законы замедляют новые проекты центров обработки данных. Задержки в выдаче разрешений влияют на сроки реализации проектов и уверенность инвесторов. Это заставляет компании принимать поэтапные стратегии строительства для управления рисками соблюдения норм. Нехватка квалифицированной рабочей силы препятствует быстрому расширению передовых объектов. Масштабирование инфраструктуры сталкивается с ограничениями в некоторых городских зонах из-за нехватки пространства. Необходимость в специализированном проектировании увеличивает затраты для более мелких игроков. Операторы ориентируются на разнообразные стандарты в области использования энергии, безопасности и защиты данных. Эффективное сотрудничество с политиками остается критически важным для устойчивого роста рынка.

Возможности Рынка

Расширение инвестиций в гипермасштабную и периферийную инфраструктуру

Сильный интерес инвесторов стимулирует следующую волну гипермасштабного расширения в Финляндии. Глобальные компании ищут стабильные условия для AI, аналитики и облачных рабочих нагрузок. Рынок инфраструктуры центров обработки данных в Финляндии выигрывает от доступных земель и возобновляемых ресурсов. Периферийные объекты открывают новые возможности для телекоммуникационного и промышленного секторов. Местные технологические стартапы получают доступ к масштабируемой инфраструктуре. Региональные коридоры данных позволяют быстрее доставлять контент по всей Европе. Государственные стимулы способствуют участию иностранных компаний в проектах цифровой инфраструктуры. Эта синергия подпитывает диверсифицированный рост рынка в экосистемах данных.

Интеграция интеллектуальных решений по питанию и охлаждению для эффективности следующего поколения

Операторы изучают управление энергией на основе AI и передовые системы охлаждения. Интеллектуальные системы адаптируются к рабочим нагрузкам в реальном времени для снижения энергопотребления. Это повышает устойчивость операций и улучшает время безотказной работы. Жидкостное погружение и охлаждение непосредственно на чипе сокращают потребление ресурсов. Автоматизация поддерживает предсказуемую эффективность и планирование технического обслуживания. Поставщики совместно разрабатывают решения, адаптированные к условиям северного климата. Переход к интеллектуальной инфраструктуре укрепляет конкурентное отличие финских центров обработки данных. Эффективность, основанная на инновациях, открывает новые инвестиционные горизонты для долгосрочных заинтересованных сторон.

Сегментация Рынка

По типу инфраструктуры

Электрическая инфраструктура лидирует на рынке инфраструктуры центров обработки данных в Финляндии благодаря значительным инвестициям в энергосистемы. Операторы уделяют приоритетное внимание избыточности и энергоэффективности в системах ИБП, ПДУ и BESS. Механическая инфраструктура следует за ней, поддерживаемая спросом на передовые системы охлаждения и изоляции. IT и сетевая инфраструктура остаются жизненно важными для оптимизации подключения и производительности. Гражданские и архитектурные компоненты развиваются с использованием модульных строительных практик, повышающих масштабируемость. Каждый сегмент способствует надежной, эффективной и устойчивой работе новых и существующих объектов.

По электрической инфраструктуре

Системы бесперебойного питания (ИБП) доминируют, поскольку надежность становится главным приоритетом. Системы накопления энергии на батареях (BESS) набирают популярность для стабилизации использования возобновляемой энергии. ПДУ и переключатели обеспечивают бесперебойное распределение энергии. Подключения к коммунальной сети расширяются для поддержки растущих гипермасштабных объектов. Рынок инфраструктуры центров обработки данных в Финляндии демонстрирует растущие инвестиции в интеллектуальные энергетические технологии. Компании повышают энергоэффективность, обеспечивая непрерывность работы при перебоях в электроснабжении. Спрос на устойчивую и надежную энергетическую архитектуру продолжает укреплять рост сектора.

По механической инфраструктуре

Решения для охлаждения составляют основу стратегии управления теплом на финских объектах. Чиллеры, системы изоляции и насосы улучшают стабильность работы и сокращают потери энергии. Рынок инфраструктуры центров обработки данных Финляндии внедряет инновационные разработки, такие как жидкостное и погружное охлаждение. Низкие температуры окружающей среды способствуют эффективности естественного охлаждения. Модульные блоки охлаждения получают признание за масштабируемость в условиях смешанных рабочих нагрузок. Операторы следуют экологическим целям через программы повторного использования тепла. Механические инновации обеспечивают баланс между энергоэффективностью и надежностью системы.

По гражданскому / строительному и архитектурному направлениям

Проектирование строительства подчеркивает надежные фундаменты и модульные конструкции для масштабируемости. Подготовка площадки соответствует скандинавским стандартам безопасности и климатической устойчивости. Рынок инфраструктуры центров обработки данных Финляндии интегрирует приподнятые полы и сборные ограждения для гибкости. Проектирование надстройки и оболочки здания улучшает воздушный поток и контроль температуры. Использование стальных и бетонных каркасов обеспечивает долговременную прочность. Архитектурные инновации способствуют экономической эффективности и устойчивости. Операторы инвестируют в гибкие структурные системы для будущих модернизаций и расширений.

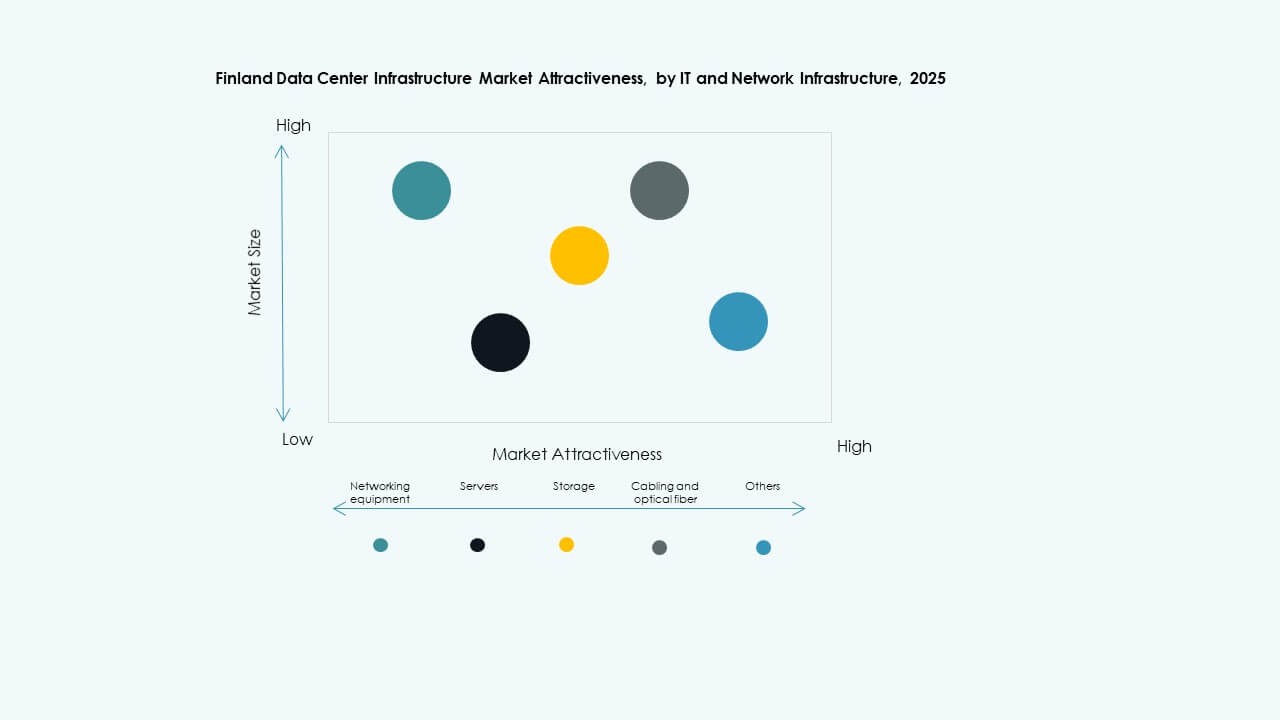

По ИТ и сетевой инфраструктуре

Сетевое оборудование и серверы занимают приоритетное место в инвестициях на финских объектах. Инфраструктура хранения и кабелей развивается с учетом более быстрых стандартов передачи данных. Рынок инфраструктуры центров обработки данных Финляндии растет благодаря увеличению использования периферийных и облачных технологий. Стойки, ограждения и системы оптоволокна укрепляют слои подключения. Операторы внедряют гибридные сетевые настройки для поддержки ИИ и аналитики. Современная ИТ-инфраструктура улучшает устойчивость и масштабируемость системы. Рост цифровых рабочих нагрузок требует постоянных обновлений оборудования и сетевых сегментов.

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют на рынке благодаря обширной мощности и автоматизации. Колокационные площадки быстро растут, чтобы обслуживать корпоративных клиентов и малые и средние предприятия. Рынок инфраструктуры центров обработки данных Финляндии набирает обороты в периферийных и корпоративных развертываниях. Периферийные центры появляются для рабочих нагрузок 5G, IoT и умного производства. Модернизация старых корпоративных объектов поддерживает гибридную операционную непрерывность. Гипермасштабные операторы лидируют в инвестициях в ИИ и обработку облачных данных. Каждый тип центра обработки данных играет особую роль в поддержке цифрового расширения Финляндии.

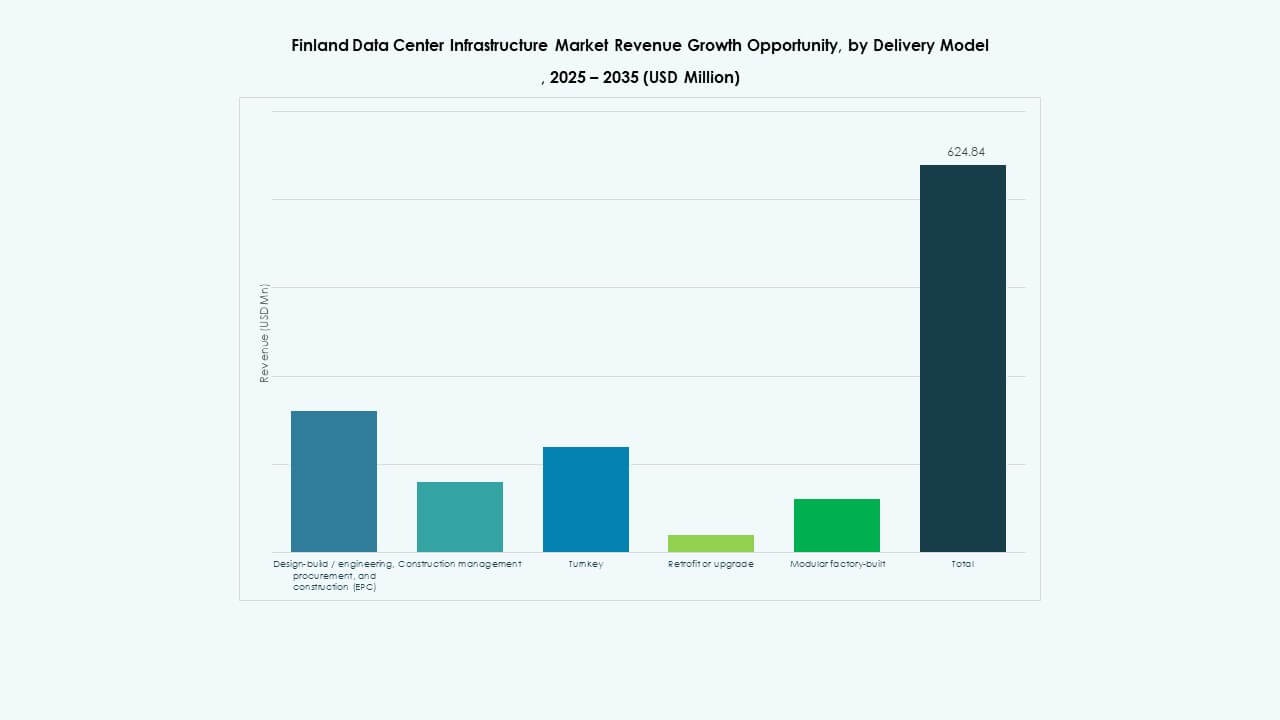

По модели доставки

Модели проектирования и строительства и модели под ключ остаются доминирующими в новых финских центрах обработки данных. Модульные заводские решения растут из-за более быстрого развертывания и снижения рисков. Рынок инфраструктуры центров обработки данных Финляндии предпочитает EPC и модернизацию для крупных объектов. Модели управления строительством подходят для сложных многоэтапных проектов. Стандартизированная сборка улучшает согласованность и время выхода на рынок. Интегрированные рамки доставки повышают контроль затрат и предсказуемость работы. Сотрудничество между строителями и OEM-производителями повышает эффективность проектов от начала до конца.

По типу уровня

Объекты уровня 3 занимают наибольшую долю благодаря балансу надежности и стоимости. Объекты уровня 4 расширяются для облачных и банковских операций критической важности. Рынок инфраструктуры дата-центров Финляндии наблюдает рост модернизаций уровня 2 в региональных установках. Центры уровня 1 остаются актуальными для рабочих нагрузок малых предприятий. Сегментация по уровням определяет уровни устойчивости и стратегии резервирования. Операторы активно инвестируют в достижение сертификаций на время безотказной работы и глобальные стандарты соответствия. Диверсификация по уровням поддерживает непрерывность обслуживания в цифровой экономике Финляндии.

Региональные Инсайты

Региональные Инсайты

Северная и Южная Финляндия – Основные Центры Роста

Северная и Южная Финляндия составляют около 60% рынка инфраструктуры дата-центров Финляндии. Регионы, такие как Хельсинки и Оулу, лидируют благодаря плотной цифровой инфраструктуре и доступности волоконной связи. Энергоэффективные операции процветают благодаря доступу к возобновляемой энергии и прохладному климату. Близость к подводным кабелям укрепляет международную связь. Южная Финляндия размещает гипермасштабные и колокационные узлы, обслуживающие трансграничных клиентов. Местные власти поощряют экологическое строительство через благоприятные налоговые льготы.

Западная Финляндия – Расширяющийся Инвестиционный Коридор

Западная Финляндия занимает около 25% доли рынка, обусловленной промышленным и корпоративным спросом. Города, такие как Тампере и Вааса, становятся стратегическими зонами расширения. Регион выигрывает от обилия возобновляемой энергии и квалифицированных технических специалистов. Отрасли, интенсивно использующие данные, используют местные центры для обработки в реальном времени. Рынок инфраструктуры дата-центров Финляндии в этом регионе выигрывает от принятия промышленного интернета вещей. Публично-частные партнерства финансируют экосистемы умного производства, поддерживаемые периферийными дата-центрами.

- Например, Wasa Zero Emission Data Centre (WSTAR) в Ваасе является исследовательским объектом, сосредоточенным на разработке энергоэффективных, углеродно-нейтральных решений для дата-центров. Он интегрирует возобновляемую электроэнергию, передовые системы охлаждения и рекуперации тепла для тестирования устойчивого использования энергии в реальных операционных условиях.

Восточная Финляндия и Развивающиеся Региональные Узлы

Восточная Финляндия захватывает около 15% доли, демонстрируя стабильное развитие в объектах меньшего масштаба. Местные инвестиции нацелены на резервное копирование, восстановление и региональные услуги хостинга данных. Она развивается как часть более широких национальных усилий по децентрализации инфраструктуры. Близость к России и Балтийским регионам усиливает трансграничную связь. Меньшие операторы сосредотачиваются на модульных развертываниях для гибкости и контроля затрат. Эти расширяющиеся узлы укрепляют устойчивость и национальное покрытие данных в сетевой экосистеме Финляндии.

- Например: LUMI работает на 100% гидроэлектроэнергии и повторно использует свои отходы тепла, чтобы обеспечить примерно 20% отопления района для города Каяани.

Конкурентные инсайты:

- ABB

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- IBM

- Fujitsu

- Lenovo

Рынок инфраструктуры центров обработки данных в Финляндии характеризуется сильной конкуренцией между глобальными технологическими поставщиками и местными операторами. Он формируется компаниями, которые сосредоточены на энергоэффективности, модульном дизайне и цифровой автоматизации. ABB, Schneider Electric и Vertiv доминируют в области энергоснабжения и охлаждения благодаря интегрированным решениям, соответствующим экологическим стандартам. Equinix и Digital Realty лидируют в колокации и гипермасштабных услугах с крупными кампусами. Cisco, Dell и Lenovo поддерживают производительность ИТ-оборудования и сетей в условиях растущих нагрузок. Партнерства между местными коммунальными предприятиями и глобальными фирмами центров обработки данных укрепляют надежность энергоснабжения. Поставщики конкурируют через инновации в области интеграции возобновляемых источников энергии, программного обеспечения автоматизации и управления инфраструктурой на основе ИИ.

Последние события:

- В ноябре 2025 года GI Partners приобрела финскую компанию Digita, оператора телекоммуникационных башен и центров обработки данных, вместе с исландской фирмой IslandsTurnar, что стало значительным вложением в региональную цифровую инфраструктуру.

- В августе 2025 года компания DayOne объявила о проекте флагманского гипермасштабного центра обработки данных в Лахти, Финляндия, вступив в соглашение о партнерстве с городом Лахти, Lahti Region Development LADEC, Lahti Energy и местными заинтересованными сторонами для инвестирования €1,2 миллиарда в объект.