Краткое резюме:

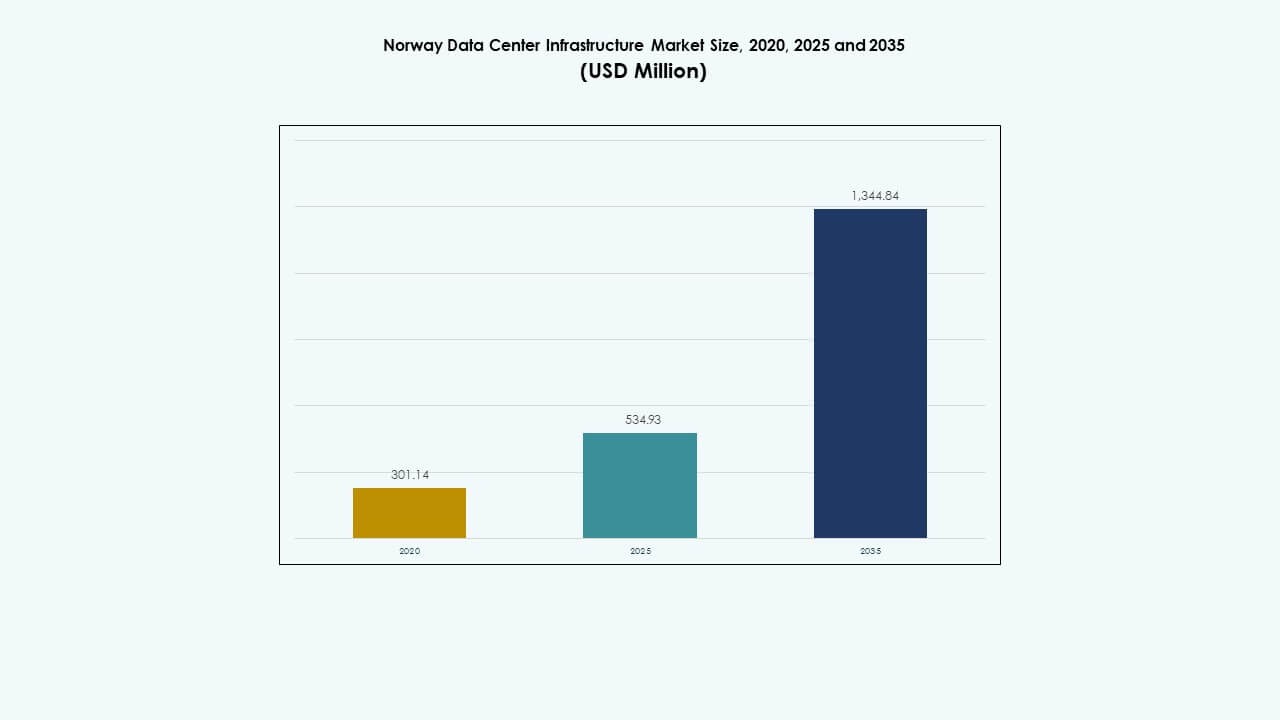

Размер рынка инфраструктуры дата-центров Норвегии оценивался в 301,14 миллиона долларов США в 2020 году, увеличился до 534,93 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 344,84 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 9,59% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Норвегии 2025 |

534,93 миллиона долларов США |

| Рынок инфраструктуры дата-центров Норвегии, CAGR |

9,59% |

| Размер рынка инфраструктуры дата-центров Норвегии 2035 |

1 344,84 миллиона долларов США |

Сильный рост в области облачных вычислений, интеграции ИИ и высокопроизводительных нагрузок стимулирует инвестиции в инфраструктуру. Компании внедряют модульные конструкции, охлаждение с использованием возобновляемых источников энергии и автоматизацию для повышения эффективности. Цифровая трансформация в телекоммуникациях, финансах и государственном секторе способствует модернизации энергетических, ИТ и механических систем. Рынок имеет стратегическое значение для инвесторов, стремящихся к долгосрочной прибыли от экологически чистой, масштабируемой и готовой к ИИ инфраструктуры.

Восточная Норвегия лидирует на рынке благодаря сильной связности Осло, стабильной электросети и инвестициям в гипермасштабные проекты. Западные регионы, такие как Ставангер и Берген, быстро растут благодаря проектам по возобновляемой энергии и близости к подводным кабелям. Северная Норвегия становится вторичным узлом, предлагая более низкие затраты на землю и преимущества естественного охлаждения для периферийных и ИИ приложений.

Движущие силы рынка

Движущие силы рынка

Рост использования облачных технологий и расширение гипермасштабов стимулируют инвестиции в инфраструктуру

Рынок инфраструктуры дата-центров Норвегии расширяется благодаря сильной волне использования облачных технологий и гипермасштабов. Глобальные провайдеры, такие как Microsoft, Google и AWS, создают крупномасштабные кампусы для удовлетворения растущего спроса. Местные операторы модернизируют устаревшие объекты для поддержки гибридных и мультиоблачных моделей. Инвесторы отдают предпочтение регионам с возобновляемой энергией и низкими эксплуатационными расходами. Новые объекты колокации в Осло и Ставангере обслуживают ИИ и корпоративные рабочие нагрузки. Это приносит пользу от долгосрочных контрактов с финансовыми и энергетическими компаниями. Волоконно-оптическая связь Норвегии улучшает доступ по всей Скандинавии и Европе. Бизнес рассматривает страну как безопасный цифровой центр.

- Например, Microsoft подписала сделку на 6,2 миллиарда долларов в сентябре 2025 года с Nscale и Aker на вычислительные мощности ИИ в новом дата-центре Kvandal, начиная с 230 МВт в 2026 году.

Переход к устойчивой энергии и углеродно-нейтральным операциям

Доступ к зеленой энергии позиционирует Норвегию как лидера в области устойчивой инфраструктуры данных. Операторы используют гидро- и ветровую энергию для обеспечения 100% возобновляемого времени работы. Системы охлаждения используют естественные воздушные потоки, снижая энергоемкость и выбросы. Предприятия соответствуют требованиям ESG, размещая рабочие нагрузки на сертифицированных зеленых кампусах. Государственные стимулы способствуют экоэффективным расширениям. Это привлекает крупных игроков, стремящихся к климатически положительным характеристикам. Метрики эффективности, такие как низкий PUE, остаются отраслевыми стандартами. Акцент на устойчивость укрепляет доверие инвесторов к долгосрочной стабильности.

Ускоренная цифровизация в ключевых отраслях и модернизация государственного сектора

Цифровая трансформация в нефтяной, финансовой и государственных секторах стимулирует рост центров обработки данных. Облачные платформы поддерживают аналитику и автоматизацию для задач с высокой вычислительной нагрузкой. Энергетические и телекоммуникационные компании инвестируют в локальное хранение данных для соблюдения нормативных требований. Инициативы по модернизации правительства расширяют цифровые услуги в здравоохранении и образовании. Рабочие нагрузки ИИ и IoT требуют масштабируемой и низколатентной инфраструктуры. Это позволяет ускорить циклы инноваций и обеспечить безопасный контроль данных. Управляемые услуги набирают популярность, поскольку предприятия передают управление инфраструктурой на аутсорсинг. Акцент Норвегии на цифровую устойчивость стимулирует устойчивые расходы на инфраструктуру.

- Например, объект Nscale и Aker Stargate Norway нацелен на 100 000 графических процессоров NVIDIA к концу 2026 года для рабочих нагрузок ИИ.

Продвижение в области модульного и высокоплотного развертывания инфраструктуры

Переход к модульному и предварительно изготовленному строительству сокращает время развертывания. Строители поставляют масштабируемые блоки, поддерживающие быстрое расширение для корпоративных и периферийных установок. Плотность стоек увеличивается по мере роста рабочих нагрузок ИИ и ВВП. Автоматизация улучшает управление энергией и охлаждением, повышая время безотказной работы. Это адаптируется к гибким требованиям к емкости в различных вертикалях. Предварительно изготовленные компоненты снижают риски строительства и капиталоемкость. Операторы интегрируют предиктивное обслуживание для сокращения времени простоя. Эта модернизация ускоряет роль Норвегии в региональной цифровой трансформации.

Тенденции рынка

Рост интеграции ИИ, периферийных и высокопроизводительных вычислений

Искусственный интеллект и периферийные вычисления изменяют дизайн инфраструктуры в Норвегии. Центры обработки данных внедряют кластеры, оптимизированные для графических процессоров, для поддержки обучения и аналитики ИИ. Периферийные узлы вблизи городских центров обрабатывают данные локально для более быстрой доставки. Телекоммуникационные и корпоративные операторы интегрируют 5G-сети с центрами данных. Это укрепляет экосистемы данных в реальном времени в различных отраслях. Приложения ВВП в нефтяном моделировании и моделировании погоды увеличивают вычислительную интенсивность. Инвестиции сосредоточены на энергоэффективном оборудовании, готовом к ИИ. Эта тенденция повышает цифровую конкурентоспособность Норвегии в Европе.

Рост экосистем колокации и межсоединений

Предприятия предпочитают услуги колокации для масштабируемости и снижения капитальных затрат. Провайдеры расширяют кампусы с нейтральными операторами для размещения облачных подключений. Точки пиринга и межсоединений улучшают эффективность сети в регионах. Рынок инфраструктуры центров обработки данных в Норвегии поддерживает плотные кластеры подключения, связывающие столицы Северных стран. Это стимулирует сотрудничество между компаниями по доставке контента, финтех и IoT. Спрос на трансграничную избыточность поднимает взаимосвязанное проектирование сетей. Модели колокации привлекают иностранных клиентов, стремящихся к стабильной энергии и соблюдению норм. Эта тенденция изменяет распределение емкости и ценовые структуры.

Расширение объектов, работающих на возобновляемых источниках энергии и оптимизированных по энергопотреблению

Энергоэффективность доминирует среди приоритетов проектирования норвежских дата-центров. Новые постройки включают водяное охлаждение, повторное использование тепла и управление энергией на основе ИИ. Возвращенное тепло поддерживает местные сети центрального отопления, повышая устойчивость. Операторы используют модульные охладители для эффективного управления переменными нагрузками. Это соответствует повестке дня Европы по углеродной нейтральности. Договоры на покупку электроэнергии обеспечивают предсказуемое ценообразование на энергию. Объекты получают экологические сертификаты, чтобы привлечь арендаторов, заботящихся об окружающей среде. Эти инициативы помогают позиционировать Норвегию как ведущий эко-цифровой центр.

Повышенное внимание к безопасности, устойчивости и соблюдению нормативных требований

Повышенное осознание кибербезопасности стимулирует инвестиции в физические и цифровые средства защиты. Дата-центры улучшают системы наблюдения, пожаротушения и контроля доступа. Государственные стандарты требуют строгого соблюдения времени безотказной работы и требований к восстановлению после катастроф. Это соответствует GDPR и национальным рамкам защиты данных. Операторы внедряют архитектуры сетей с нулевым доверием для предотвращения нарушений. Резервные системы обеспечивают непрерывность работы при нестабильности сети. Принятие мультиоблачных решений способствует планированию гибридной устойчивости. Эта тенденция, ориентированная на соблюдение нормативных требований, улучшает привлекательность Норвегии для глобальных клиентов.

Рыночные вызовы

Рыночные вызовы

Высокие затраты на строительство и сложные разрешительные рамки

Рынок инфраструктуры дата-центров Норвегии сталкивается с трудностями в балансировании затрат и соблюдения нормативных требований. Высокие затраты на строительство возникают из-за строгих строительных норм и ценообразования на материалы. Сложные экологические согласования задерживают новые проекты и расширения. Это увеличивает сроки развертывания гипермасштабных объектов. Ограниченная доступность квалифицированных подрядчиков повышает затраты на рабочую силу. Узкие места в цепочке поставок влияют на импортируемые электрические и механические компоненты. Колебания валют также влияют на экономику проектов. Эти барьеры оказывают давление на рентабельность новых участников.

Ограничения электросети и проблемы с охлаждением в отдельных регионах

Некоторые регионы испытывают напряжение на мощностях сети из-за интеграции тяжелых промышленных и возобновляемых нагрузок. Задержки в модернизации подстанций ограничивают масштабирование мощностей. Это ограничивает рост гипермасштабов возле небольших городов. Проблемы с охлаждением возникают в теплые месяцы, проверяя эффективность проектирования. Инфраструктура в удаленных зонах сталкивается с логистической сложностью. Операторам необходимо инвестировать в передовые тепловые системы и резервные источники. Эти проблемы замедляют выбор площадок и расширение мощностей. Модернизация сети остается жизненно важной для устойчивого роста.

Рыночные возможности

Расширение инфраструктуры, готовой к ИИ, и высокой плотности

Растущее принятие ИИ, машинного обучения и аналитики в реальном времени открывает потенциал для крупных инвестиций. Рынок инфраструктуры дата-центров Норвегии выигрывает от обновлений, ориентированных на ИИ, с кластерами GPU и жидкостным охлаждением. Предприятия и облачные поставщики ищут узлы с низкой задержкой, работающие на возобновляемых источниках. Это создает возможности для специализированных поставщиков инфраструктуры. Модульные и высокоплотные решения для стоек набирают обороты. Привлекательность рынка с точки зрения устойчивости привлекает долгосрочных институциональных инвесторов.

Укрепление позиции как регионального цифрового шлюза

Близость Норвегии к Великобритании и континентальной Европе поддерживает трансграничную связь. Подводные кабельные системы, такие как Havfrue и NO-UK, улучшают задержку и надежность пропускной способности. Это позволяет Норвегии служить цифровым мостом между странами Северной Европы и Западной Европой. Инвесторы рассматривают регион как надежного хоста данных с низким уровнем риска. Расширение кампусов колокации рядом с Осло и Бергеном укрепляет эту роль. Стратегические альянсы с телекоммуникационными операторами дополнительно увеличивают потенциал роста.

Сегментация рынка

Сегментация рынка

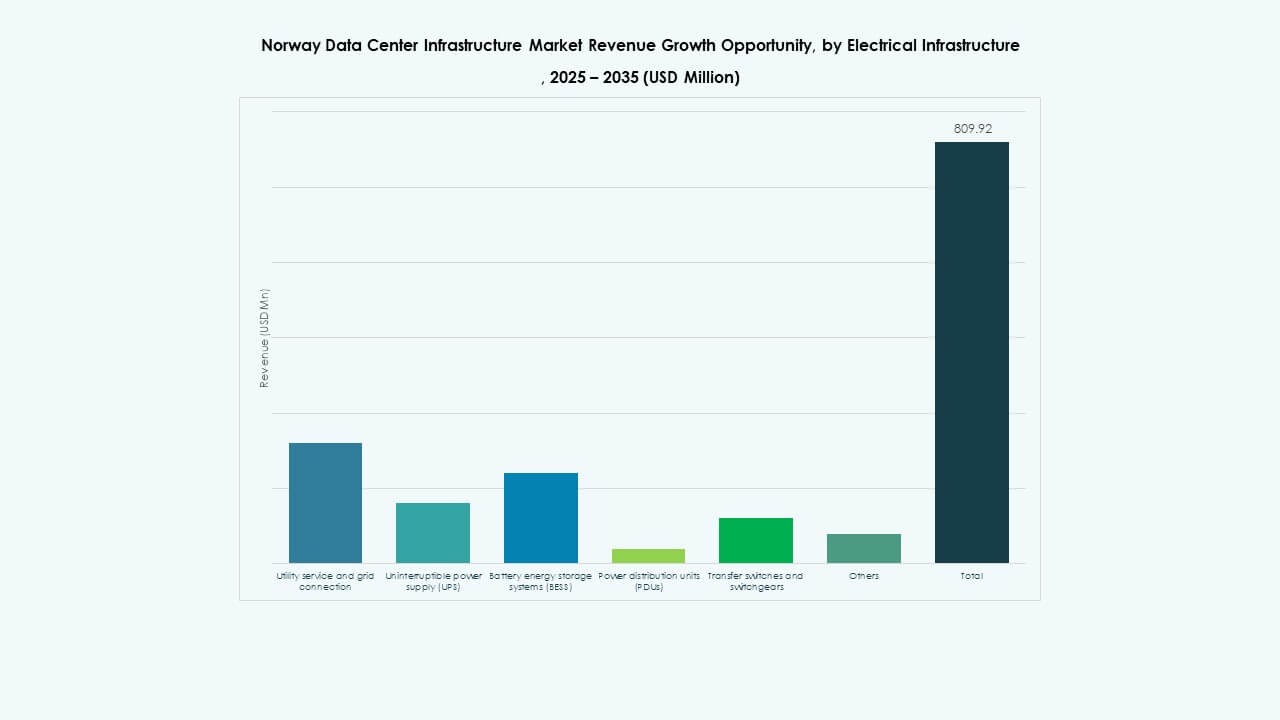

По типу инфраструктуры

Электрическая инфраструктура доминирует из-за сильного акцента на стабильность и резервирование питания. Непрерывное снабжение остается критически важным для времени безотказной работы и соответствия стандартам Tier III и IV. Сегменты механической и ИТ-инфраструктуры стабильно растут, поскольку операторы обновляют их для повышения энергоэффективности. Гражданские работы видят рост модульного строительства для сокращения сроков поставки. Рынок инфраструктуры центров обработки данных в Норвегии укрепляется за счет сбалансированного сочетания электрической надежности и модульной эффективности.

По электрической инфраструктуре

Системы бесперебойного питания (UPS) занимают значительную долю из-за защиты критической нагрузки. Блоки распределения питания (PDU) и распределительные устройства следуют за ними для управления высокоплотной мощностью. Это выгодно благодаря интеграции с недорогой возобновляемой сетью Норвегии. Системы накопления энергии в батареях (BESS) набирают популярность для управления колеблющимися нагрузками. Коммунальные предприятия инвестируют в интеграцию умных сетей для управления в реальном времени. Сегмент развивается в направлении гибридных и возобновляемых архитектур.

По механической инфраструктуре

Охлаждающие устройства и чиллеры доминируют благодаря энергоэффективным операциям и системам повторного использования тепла. Системы изоляции и водяные чиллеры снижают PUE на крупных кампусах. Насосы и трубопроводные сети поддерживают жидкостное охлаждение для кластеров ИИ. Это продвигается с помощью модульных систем, предлагающих масштабируемость. Рост сегмента отражает климатическое преимущество Норвегии и акцент на устойчивость. Эффективные механические конструкции укрепляют надежность времени безотказной работы на всех объектах.

По гражданской / структурной и архитектурной инфраструктуре

Суперструктуры и оболочки зданий лидируют благодаря надежным инженерным стандартам. Модульные и сборные системы привлекают внимание для более быстрого развертывания. Поднятые полы и подвесные потолки улучшают гибкость для воздушного потока и прокладки кабелей. Это улучшает операционную адаптивность на корпоративных и колокационных объектах. Прочные стальные каркасы обеспечивают устойчивость в условиях нордической погоды. Акцент на масштабируемость стимулирует архитектурные инновации в новых проектах.

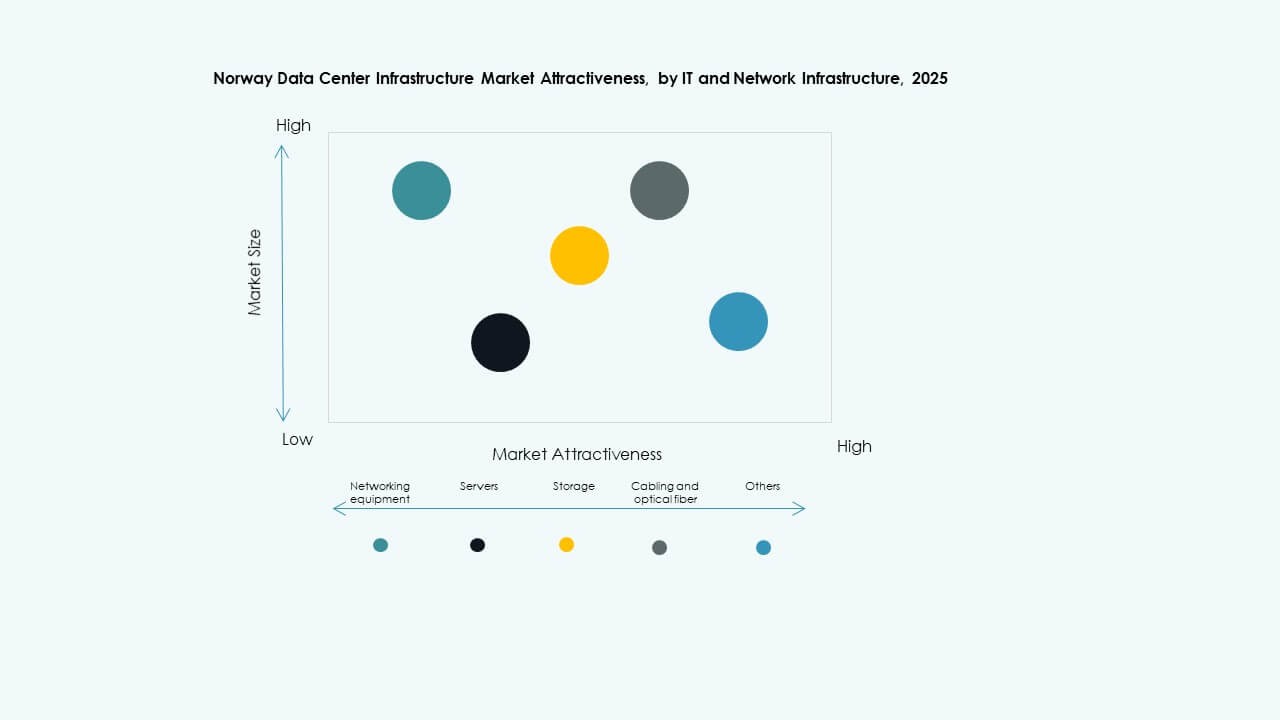

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование доминируют из-за роста рабочих нагрузок ИИ и облачных технологий. Системы хранения и оптоволоконные системы следуют как ключевые факторы производительности. Стеллажи и корпуса принимают гибкие компоновки для энергоемких приложений. Это поддерживает мультиоблачные и гибридные ИТ-стратегии. Поставщики внедряют инновации с жидкостно-охлаждаемыми серверами для повышения эффективности. Сегмент остается критически важным для роли Норвегии в региональной обработке данных.

По типу центра обработки данных

Гипермасштабные дата-центры доминируют благодаря глобальному расширению облачных технологий. Модели колокации растут на фоне трендов аутсорсинга в корпоративной среде. Появляются периферийные объекты для поддержки спроса на 5G и IoT вблизи населенных центров. Это способствует распределенным вычислительным структурам для операций, чувствительных к задержкам. Корпоративные и модульные конструкции остаются активными в государственных и финансовых секторах. Сдвиг отражает гибридное сочетание централизованных и локализованных мощностей.

По модели доставки

Проектирование-строительство/EPC остается ведущей моделью для крупномасштабных объектов. Готовые и модульные системы заводского производства набирают популярность для быстрого развертывания. Проекты модернизации увеличиваются по мере того, как операторы обновляют устаревшие площадки. Это поддерживает быструю реакцию на потребности в ИИ и хранении данных. Модели управления строительством ориентированы на долгосрочных инвесторов, стремящихся контролировать затраты. Сегмент подчеркивает гибкость доставки на всех масштабах проектов.

По типу уровня

Объекты уровня III доминируют благодаря высокой доступности и сбалансированной эффективности. Объекты уровня IV вызывают интерес у гипермасштабных и государственных клиентов из-за полной избыточности. Центры уровней I и II ориентированы на небольшие предприятия с ограниченным бюджетом. Это демонстрирует зрелость Норвегии в проектировании отказоустойчивой инфраструктуры. Переход к сертификациям уровня III+ отражает растущие ожидания надежности услуг.

Региональные инсайты

Региональные инсайты

Восточная Норвегия (Осло и прилегающие районы)

Восточная Норвегия занимает около 52% от общего рыночного объема. Осло выступает в качестве основного центра для гипермасштабных и колокационных объектов. Сильная волоконная связь и доступ к возобновляемым источникам энергии поддерживают расширение. Государственные инициативы по данным сосредоточены вокруг столицы. Это стимулирует спрос на облачную и готовую к ИИ инфраструктуру. Финансовые и телекоммуникационные компании доминируют в портфелях арендаторов, обеспечивая стабильное использование.

- Например, Bulk Infrastructure расширила свой дата-центр Oslo Internet Exchange (OS-IX) в 2025 году, добавив три новых зала данных, удвоив ИТ-мощности до примерно 14 МВт с плотностью стоек от 3-4 кВт до 40-50 кВт на стойку. Это сделало OS-IX крупнейшим дата-центром в столичном районе Осло, поддерживающим рабочие нагрузки ИИ, ВВП и облачных технологий с высокомасштабируемой инфраструктурой.

Западная Норвегия (Берген, Ставангер и прибрежные зоны)

Западная Норвегия захватывает около 31% доли, обусловленной спросом на данные в промышленном и энергетическом секторах. Прибрежные объекты вблизи Ставангера используют обильные возобновляемые источники энергии и естественное охлаждение. Регион привлекает рабочие нагрузки по аналитике для офшорной и энергетической отраслей. Он также выигрывает от близости к подводным кабелям, улучшая задержку для европейских клиентов. Зеленые промышленные кластеры продвигают устойчивые операции с данными. Сильные инвестиции повышают долгосрочную конкурентоспособность.

- Например, Equinor, со штаб-квартирой в Ставангере, инвестировала в дата-центры, использующие местную гидроэнергию и естественное охлаждение для поддержки аналитики офшорной энергии. Эти объекты используют близлежащие подводные кабели для снижения задержки и поддержания значений PUE около 1.1, что соответствует региональным целям устойчивого развития, задокументированным в отчетах энергетического сектора.

Северная и Центральная Норвегия (Тронхейм и развивающиеся зоны)

Северные и Центральные регионы составляют почти 17% рынка. Более прохладный климат и недорогая земля привлекают новые застройки для периферийных и AI-нагрузок. Тронхейм становится центром инноваций, основанных на исследованиях. Он использует академические партнерства для тестирования цифровой инфраструктуры. Он выигрывает от проектов расширения национальной сети, улучшающих надежность электроснабжения. Продолжающаяся цифровизация сельских районов обеспечивает стабильный рост в этом субрегионе.

Конкурентные инсайты:

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Рынок инфраструктуры центров обработки данных в Норвегии характеризуется конкурентной средой, формируемой мировыми технологическими лидерами и региональными операторами. Он выигрывает от прочных партнерств между поставщиками инфраструктуры и клиентами гипермасштабов. Поставщики сосредотачиваются на модульном дизайне, интеграции возобновляемой энергии и автоматизации для повышения энергоэффективности и времени безотказной работы. Schneider Electric и Vertiv доминируют в сегментах электропитания и охлаждения, в то время как Equinix и Digital Realty лидируют в области колокации и межсоединений. Cisco и Huawei укрепляют интеграцию сетей с помощью передовых платформ коммутации. IBM и Dell расширяют портфели гибридной инфраструктуры в соответствии с цифровизацией предприятий. Непрерывные инновации, цели устойчивого развития и дифференциация услуг определяют развивающуюся структуру рынка.

Последние события:

- В июне 2025 года GreenScale приобрела Tonstad DataPark, участок площадью 420 000 квадратных метров в Сирдале, графство Западный Агдер, Норвегия, с одобренной сетевой мощностью 300 МВт от Glitre Nett и Statnett, планируя инвестиции в размере 2,5 миллиарда евро для создания кампуса из четырех зданий, готового к AI, с первым этапом, который будет введен в эксплуатацию к 2027 году.

- В марте 2025 года CoreWeave заключила партнерство с Bulk Infrastructure для развертывания крупномасштабного AI-кластера NVIDIA GB200 NVL72 на кампусе N01 Datacenter в Веннесле, Норвегия, увеличивая вычислительные мощности с использованием 100% возобновляемой энергии и нацеливаясь на начало операций к лету 2025 года.