Резюме:

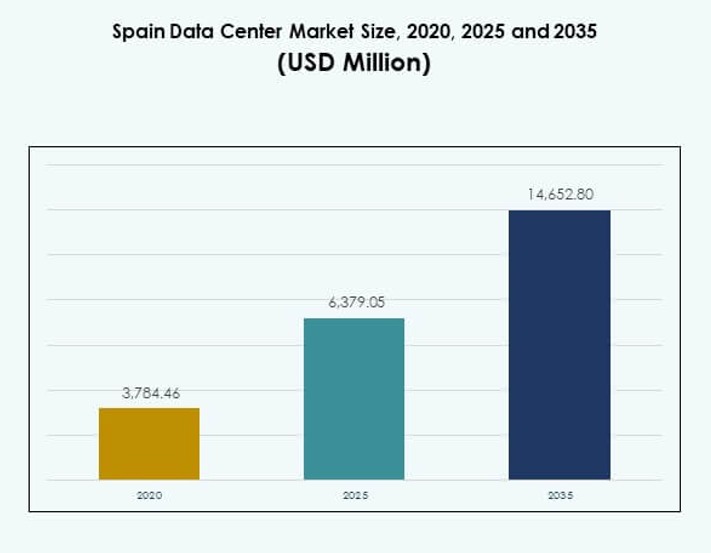

Рынок центров обработки данных в Испании был оценен в 3,784.46 млн долларов США в 2020 году, увеличится до 6,379.05 млн долларов США в 2025 году и, как ожидается, достигнет 14,652.80 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8.63% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Испании 2025 |

6,379.05 млн долларов США |

| Рынок центров обработки данных в Испании, CAGR |

8.63% |

| Размер рынка центров обработки данных в Испании 2035 |

14,652.80 млн долларов США |

Рост рынка обусловлен активным внедрением облачных технологий, рабочими нагрузками на основе ИИ и быстрым развертыванием цифровых услуг. Компании отдают предпочтение колокационным и гипермасштабируемым объектам для повышения масштабируемости, в то время как инициативы по устойчивому развитию и интеграция возобновляемых источников энергии формируют стратегии инфраструктуры. Испания стала стратегическим центром для инвесторов и бизнеса, стремящихся к надежной связи, устойчивости и возможностям расширения в рамках цифровой экономики Европы. Регионально Мадрид лидирует как доминирующий центр, поддерживаемый присутствием гипермасштабируемых компаний и преимуществами в области подключения. Барселона становится вторичным центром с увеличением инвестиций в модульные и периферийные объекты. Другие регионы, включая Арагон и южную Испанию, набирают популярность благодаря ресурсам возобновляемой энергии и поддержке правительства, позиционируя страну как сбалансированную экосистему для роста цифровой инфраструктуры.

Движущие силы рынка

Растущее внедрение передовой цифровой инфраструктуры и облачной интеграции

Рынок центров обработки данных в Испании движим активным внедрением цифровой инфраструктуры и облачной интеграции предприятий. Компании в банковской сфере, розничной торговле, здравоохранении и телекоммуникациях продолжают переносить рабочие нагрузки в облачные объекты, поддерживая более быструю цифровую трансформацию. Рынок выигрывает от интеграции искусственного интеллекта, Интернета вещей и технологий 5G, которые требуют масштабируемой и устойчивой хостинговой емкости. Компании отдают предпочтение гибридным облачным моделям для балансировки безопасности и гибкости. Спрос на частные облака и мультиоблачные стратегии усиливает конкуренцию среди поставщиков. Инициативы по устойчивому развитию подталкивают поставщиков к использованию возобновляемых источников энергии. Это остается стратегическим рынком для цифровых бизнес-операций. Инвесторы видят устойчивый импульс для долгосрочной прибыли.

Инновации в энергоэффективных системах и использовании возобновляемой энергии

Растущее внимание к внедрению возобновляемых источников энергии и энергоэффективности формирует будущее расширение рынка дата-центров в Испании. Операторы внедряют передовые системы охлаждения, модульные конструкции и системы управления энергией для соответствия стандартам эффективности. Предприятия требуют соблюдения углеродно-нейтральных целей, что способствует внедрению дизайнов с низким PUE. Поставщики укрепляют партнерские отношения с поставщиками возобновляемых источников для обеспечения устойчивого снабжения. Технологические обновления снижают операционные расходы, одновременно увеличивая мощность. Бизнес рассматривает объекты как надежные платформы для критически важных рабочих нагрузок. Это создает возможности для глобальных инвесторов, сосредоточенных на зеленой инфраструктуре. Сильное соответствие европейской климатической политике укрепляет долгосрочную привлекательность инфраструктуры данных Испании.

- Например, в феврале 2023 года Equinix подписала пять долгосрочных соглашений о закупке электроэнергии в Испании общей мощностью 225 МВт для обеспечения возобновляемой энергией своих дата-центров в Мадриде, Барселоне и Севилье, проекты начнутся в 2025 году и, как ожидается, будут ежегодно поставлять почти два миллиона МВтч по всему миру.

Стратегическая важность колокационных и гипермасштабных объектов для предприятий

Колокационные и гипермасштабные объекты выступают в качестве критических драйверов роста на рынке дата-центров Испании. Предприятия ищут безопасное соединение, резервирование и низкую задержку для приложений в различных секторах. Гипермасштабные компании продолжают расширять свое присутствие для обслуживания рабочих нагрузок ИИ и глобального облачного внедрения. Провайдеры колокации привлекают предприятия, стремящиеся к снижению капитальных затрат и гибкости. Высокий спрос на масштабируемый хостинг поддерживает развитие недвижимости и партнерства по снабжению энергией. Инвесторы признают колокационные хабы в Мадриде и Барселоне как стратегические активы. Бизнес усиливает устойчивость за счет решений по восстановлению после катастроф, интегрированных в эти объекты. Это укрепляет конкурентное преимущество Испании как цифрового хаба.

- Например, в сентябре 2025 года Digital Realty подтвердила инвестицию более 500 миллионов евро для развития новых дата-центров в Мадриде и Барселоне, включая объект MAD5 в Мадриде с планируемой мощностью 20–24 МВт.

Сдвиги в отрасли в сторону периферийных вычислений и рабочих нагрузок искусственного интеллекта

Быстрый рост периферийных вычислений и рабочих нагрузок, ориентированных на ИИ, определяет новые направления для рынка дата-центров Испании. Предприятия отдают приоритет обработке данных ближе к пользователям для повышения эффективности и получения оперативных данных. Операторы связи расширяют сети 5G, стимулируя инвестиции в микро- и модульные дата-центры. Внедрение ИИ требует передовой инфраструктуры, готовой к работе с GPU, с более высокой плотностью мощности. Периферийные объекты поддерживают приложения для розничной торговли, умных городов и здравоохранения. Провайдеры перерабатывают объекты для гибкости и автоматизации. Это повышает устойчивость к растущим цифровым требованиям. Бизнес получает улучшенную доставку услуг в различных отраслях. Глобальные инвесторы рассматривают Испанию как ворота для новых рабочих нагрузок и региональных инноваций в области ИИ.

Тенденции рынка

Расширение подключения подводных кабелей укрепляет международный обмен данными

Испанский рынок центров обработки данных переживает значительный рост благодаря проектам прокладки подводных кабелей, которые связывают Европу, Африку и Латинскую Америку. Новые кабельные терминалы в Бильбао и Барселоне увеличивают международную пропускную способность. Провайдеры интегрируют узлы подключения в новые объекты, укрепляя роль Испании в глобальной маршрутизации. Предприятия получают более быстрый доступ к международным облачным сервисам и трансграничным приложениям. Это создает конкурентное преимущество для Испании в европейской экономике данных. Провайдеры используют эти связи для привлечения гипермасштабных компаний и многонациональных предприятий. Растущий спрос на устойчивую международную связь поддерживает постоянное расширение. Географическое расположение Испании укрепляет ее роль как узла обмена данными.

Возрастающее внимание к модульным и сборным моделям развертывания объектов

Растущий спрос на модульную и сборную инфраструктуру формирует развитие объектов на испанском рынке центров обработки данных. Предприятия стремятся к более быстрым срокам развертывания и снижению первоначальных затрат. Провайдеры разрабатывают сборные модули, чтобы масштабировать их в соответствии с спросом, снижая сложность строительства. Это обеспечивает гибкие решения для развертывания на периферии и в колокации. Модульные объекты повышают устойчивость за счет эффективного управления охлаждением и энергопотреблением. Инвесторы ценят модульные проекты за быстрый выход на рынок. Тенденция соответствует возросшему спросу на гибридные ИТ и региональное покрытие. Провайдеры продолжают развивать модульные стратегии для соответствия изменяющимся рабочим нагрузкам предприятий.

Интеграция автоматизации и искусственного интеллекта для повышения операционной эффективности

Автоматизация и искусственный интеллект играют все более важную роль в преобразовании операций на испанском рынке центров обработки данных. Провайдеры используют системы на основе ИИ для предиктивного обслуживания, оптимизации энергопотребления и балансировки рабочих нагрузок. Предприятия требуют инструменты мониторинга в реальном времени для обеспечения бесперебойной работы и эффективности. Автоматизация улучшает распределение ресурсов, снижая вероятность человеческой ошибки в крупных объектах. Это укрепляет операционную устойчивость в средах колокации и гипермасштабирования. Инструменты ИИ также поддерживают цели устойчивого развития через предиктивное моделирование энергопотребления. Рынок продолжает переход к интеллектуальным и самооптимизирующимся системам. Бизнес получает улучшенные уровни обслуживания, снижая операционные риски.

Внедрение устойчивых технологий охлаждения для высокоплотных рабочих нагрузок

Испанский рынок центров обработки данных интегрирует передовые технологии охлаждения для поддержки высокоплотных рабочих нагрузок. Провайдеры внедряют жидкостное охлаждение, решения с прямым охлаждением чипов и передовое управление воздушными потоками. Это снижает энергопотребление и поддерживает приложения ИИ и ВВП. Предприятия ценят улучшение эффективности, которое снижает операционные затраты. Новые конструкции охлаждения соответствуют климатической политике Европы. Провайдеры демонстрируют инновации, чтобы выделиться на конкурентном рынке. Устойчивое охлаждение поддерживает гипермасштабные компании, работающие с инфраструктурами на базе GPU. Тенденция улучшает общую эффективность и укрепляет позицию Испании в устойчивом развитии объектов.

Проблемы рынка

Рост стоимости энергии и давление на цели устойчивого развития для операторов

Испанский рынок дата-центров сталкивается с проблемами из-за роста затрат на энергию и строгих требований к устойчивости. Цены на электроэнергию колеблются, увеличивая операционные расходы для гипермасштабных и колокационных провайдеров. Предприятия требуют недорогую, но устойчивую инфраструктуру, что усиливает конкурентное давление. Выполнение обязательств по использованию возобновляемых источников требует крупных инвестиций в партнерства с поставщиками энергии. Объекты должны адаптировать дизайн для соответствия низким стандартам PUE, сохраняя при этом масштабируемость. Это напрягает маржу и усложняет стратегии расширения. Инвесторы сталкиваются с рисками, связанными с волатильностью энергии и изменениями в регулировании. Поддержание прибыльности требует постоянных инноваций в области энергоэффективности и источников энергии.

Проблемы безопасности данных и сложность соблюдения нормативных требований для предприятий

Испанский рынок дата-центров сталкивается с проблемами, связанными с увеличением требований к безопасности данных и соблюдению нормативных требований. Предприятия в сферах BFSI, здравоохранения и государственного сектора требуют строгого соблюдения GDPR и местных регламентов. Провайдерам необходимо значительно инвестировать в инфраструктуру кибербезопасности для предотвращения утечек данных. Растущие риски от программ-вымогателей и кибератак увеличивают операционные издержки. Это усложняет внедрение для малых и средних предприятий, не обладающих продвинутыми ресурсами безопасности. Аудиты на соответствие продлевают сроки развертывания и увеличивают расходы для провайдеров. Предприятия взвешивают риски безопасности при выборе между колокацией и облачными решениями. Балансирование между соблюдением нормативных требований и масштабируемостью остается критической задачей для заинтересованных сторон.

Возможности рынка

Появление Испании как стратегического центра для региональной и глобальной связности

Испанский рынок дата-центров предлагает возможности, обусловленные его расположением, связывающим Европу, Африку и Латинскую Америку. Растущие инвестиции в подводные кабели расширяют международную пропускную способность и привлекают гипермасштабных провайдеров. Мадрид и Барселона развиваются в ведущие центры, поддерживающие глобальные потребности предприятий. Это усиливает статус Испании как ворот для международной торговли и цифровых услуг. Сильная инвестиционная привлекательность поддерживает расширение облачных и колокационных объектов. Предприятия выигрывают от снижения задержек в глобальных приложениях. Инвесторы рассматривают Испанию как лидера региональной связности с долгосрочным потенциалом роста.

Рост инфраструктуры Edge и AI, поддерживающей рабочие нагрузки следующего поколения

Испанский рынок дата-центров представляет возможности благодаря расширению инфраструктуры edge-компьютинга и AI. Операторы связи интегрируют микро- и модульные дата-центры для обслуживания 5G приложений. Предприятия требуют хостинг, готовый к работе с GPU, для моделей искусственного интеллекта и машинного обучения. Это поддерживает рост в таких секторах, как розничная торговля, производство и здравоохранение. Провайдеры разрабатывают объекты с высокой плотностью мощности и продвинутым охлаждением для соответствия рабочим нагрузкам. Рост автоматизации и IoT стимулирует дальнейшее внедрение. Инвесторы видят рабочие нагрузки, управляемые AI, как устойчивую область роста. Рынок продолжает развиваться в центр интеллектуальной инфраструктуры.

Сегментация рынка

По компонентам

Испанский рынок дата-центров по компонентам доминирует оборудованием, занимающим наибольшую долю из-за спроса на серверы, системы хранения и энергосистемы. Рост рабочих нагрузок AI требует серверов на базе GPU и продвинутого охлаждения. Сетевые и защитные решения остаются критически важными, так как предприятия придают приоритет устойчивости и соблюдению нормативных требований. Программное обеспечение, включая DCIM и инструменты виртуализации, поддерживает автоматизацию и эффективность. Услуги, такие как консалтинг и управляемые решения, расширяются с учетом потребностей малых и средних предприятий в экспертизе. Оборудование остается основой расширения, поддерживая свое доминирование в колокационных и гипермасштабных развертываниях.

По типу дата-центра

Испанский рынок центров обработки данных по типу возглавляют гипермасштабные объекты, движимые облачными провайдерами и предприятиями, ориентированными на ИИ. Колокационные объекты занимают значительную долю, так как предприятия предпочитают гибкие мощности. Периферийные и модульные центры обработки данных быстро расширяются благодаря внедрению 5G и принятию IoT. Корпоративные центры обработки данных остаются актуальными для отраслей, требующих частного хостинга. Облачные интернет-центры обработки данных набирают популярность среди цифровых компаний. Мегацентры обработки данных привлекают глобальные инвестиции для крупномасштабных рабочих нагрузок. Гипермасштаб продолжает доминировать благодаря своей масштабируемости и роли в хостинге облачной инфраструктуры.

По модели развертывания

Испанский рынок центров обработки данных по модели развертывания доминирует облачными решениями. Предприятия переносят рабочие нагрузки в облако для гибкости, скорости и экономической эффективности. Гибридные модели набирают обороты, так как компании балансируют между безопасностью и масштабируемостью. Локальные решения остаются важными для конфиденциальных данных в регулируемых отраслях. Облачное принятие расширяется с услугами SaaS, PaaS и IaaS. МСП получают выгоду от доступной миграции в облако. Гибридное развертывание растет быстрее, так как предприятия принимают мультиоблачные стратегии. Облачная инфраструктура сохраняет наибольшую долю, формируя стратегии и инвестиции поставщиков.

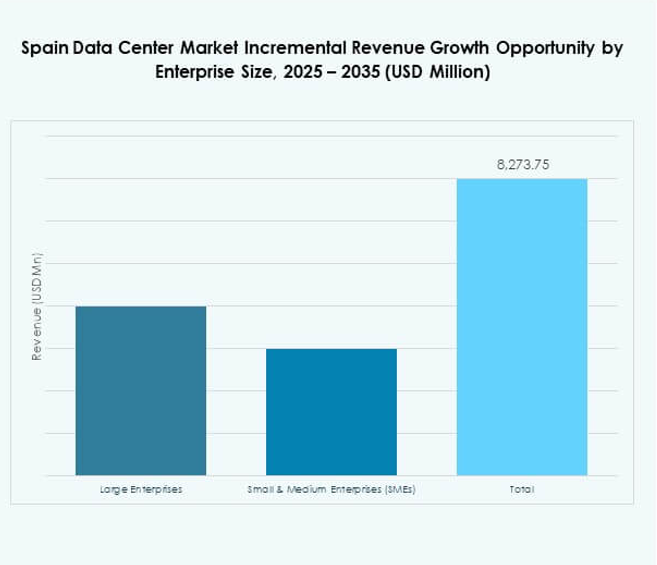

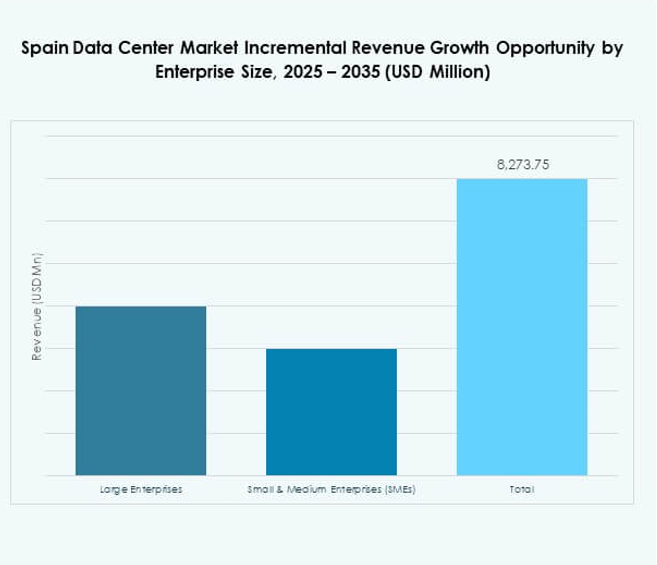

По размеру предприятия

Испанский рынок центров обработки данных по размеру предприятия доминируют крупные предприятия с обширными ИТ-потребностями. Они стимулируют принятие гипермасштабов, облачные стратегии и инвестиции в колокацию. МСП представляют собой растущий сегмент, поддерживаемый управляемыми услугами и гибким ценообразованием. Поставщики разрабатывают индивидуальные предложения для небольших компаний, принимающих цифровые решения. Крупные предприятия обеспечивают основную долю благодаря сильным капиталовложениям. МСП быстро расширяются по мере распространения цифровизации в различных секторах. Это обеспечивает сбалансированный ландшафт спроса. Доминирование крупных предприятий остается очевидным в принятии инфраструктуры.

По применению / случаю использования

Испанский рынок центров обработки данных по применению возглавляют ИТ и телекоммуникации, обеспечивая наибольшую долю благодаря сильному спросу на хостинг, облачные и 5G услуги. BFSI следует с требованиями к безопасному управлению данными и соблюдению нормативных требований. Розничная торговля и электронная коммерция расширяются с цифровыми платформами и омниканальными стратегиями. Здравоохранение использует центры обработки данных для хранения медицинских записей, телемедицины и ИИ-диагностики. Медиа и развлечения стимулируют принятие через потоковое вещание и игры. Производственные и энергетические сектора интегрируют IoT и автоматизацию. Правительство и оборона поддерживают спрос на устойчивую инфраструктуру. ИТ и телекоммуникации остаются крупнейшим вкладчиком в рыночный спрос.

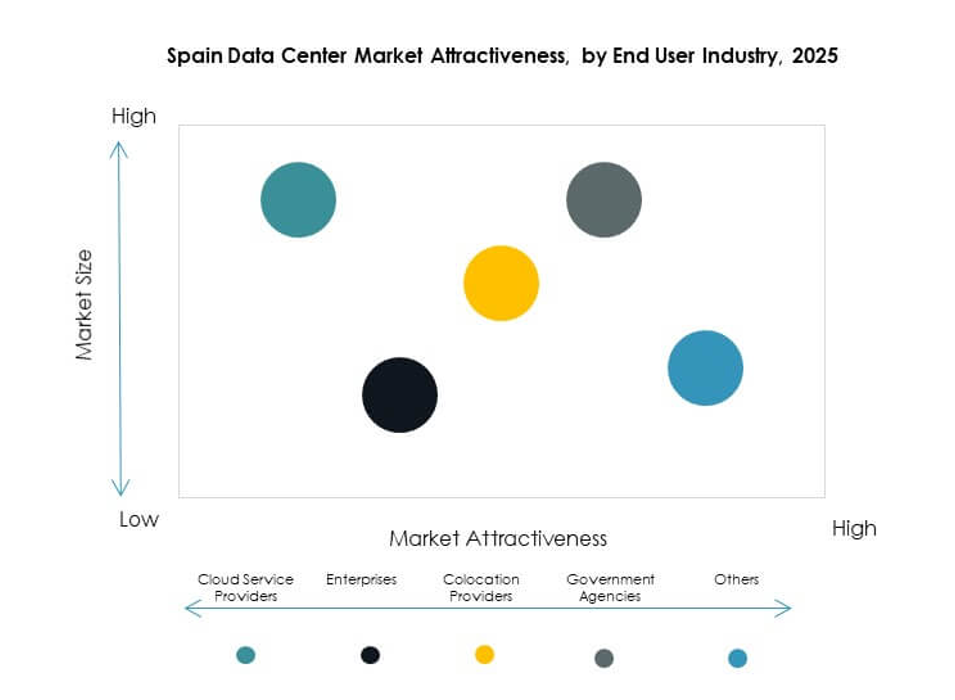

По отрасли конечного пользователя

Испанский рынок центров обработки данных по отрасли конечного пользователя доминируют облачные провайдеры. Гипермасштабные компании инвестируют в крупномасштабные объекты для удовлетворения регионального спроса. Предприятия представляют собой сильный сегмент, ищущий гибкие колокационные и гибридные решения. Государственные учреждения требуют безопасного хостинга данных для критически важных приложений. Колокационные провайдеры играют важную роль в предоставлении масштабируемых мощностей. Это создает сбалансированную экосистему, где облачные провайдеры лидируют по доле. Принятие предприятиями и потребности правительства обеспечивают разнообразное участие на рынке. Облачные провайдеры остаются основным двигателем роста в категориях конечных пользователей.

Региональные инсайты

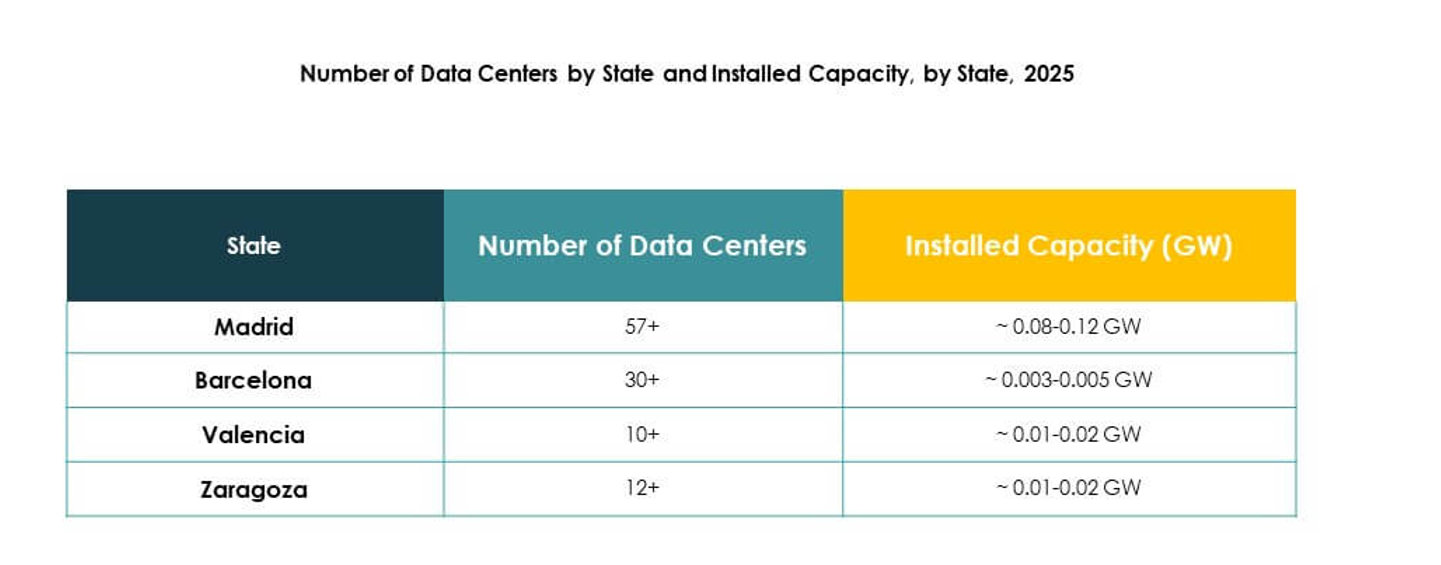

Доминирование Центральной Испании с Мадридом как основным центром

Испанский рынок центров обработки данных показывает, что Центральная Испания лидирует с долей 52%, благодаря роли Мадрида как основного узла. Сильные инвестиции гипермасштабных компаний, надежная связь и использование возобновляемых источников энергии укрепляют позиции Мадрида. Провайдеры колокации расширяют мощности для обслуживания рабочих нагрузок в банковском, финансовом, страховом секторах, здравоохранении и государственном управлении. Это предлагает предприятиям надежные решения для межсоединений и восстановления после сбоев. Мадрид продолжает привлекать международных инвесторов благодаря подводным кабельным соединениям и наличию квалифицированной рабочей силы. Сильная поддержка политики усиливает его лидерство на национальном рынке.

Расширение северо-восточной Испании с Барселоной, стимулирующей инновации

Северо-восточная Испания занимает 28% доли на рынке центров обработки данных Испании, при этом Барселона становится сильным узлом. Рост обусловлен инвестициями в периферийные и модульные объекты для поддержки сетей 5G. Предприятия в медиа, телекоммуникациях и розничной торговле стимулируют спрос на передовую инфраструктуру. Это приносит пользу от подводных кабелей, соединяющих с европейскими и средиземноморскими маршрутами. Барселона поддерживает инновации в области устойчивого охлаждения и модульного дизайна. Провайдеры видят в городе технологически ориентированную экосистему для будущего расширения.

- Например, в феврале 2023 года Equinix объявила о строительстве своего второго центра обработки данных в Барселоне (BA2), который будет служить ключевым средиземноморским подводным узлом, соединяющим основные кабели, такие как 2Africa и Medusa, для укрепления связи между Европой, Африкой и Ближним Востоком.

Появление южной и западной Испании как растущих субрегионов

Южная и западная Испания в совокупности составляют 20% доли на рынке центров обработки данных Испании. Рост обусловлен доступностью возобновляемой энергии и растущим спросом со стороны малых и средних предприятий. Подводные соединения расширяют возможности для регионов, близких к Португалии и Африке. Предприятия используют услуги колокации для эффективного управления цифровыми рабочими нагрузками. Это создает возможности для регионального развития за пределами крупных узлов. Поддержка правительства в цифровой трансформации укрепляет расширение в недостаточно обслуживаемые районы. Южная и западная Испания становятся привлекательными субрегионами для будущих инфраструктурных проектов.

- Например, в марте 2025 года Templus приобрела и перезапустила центр обработки данных в Севилье, с солнечной установкой на крыше и планами расширить мощность до более чем 1 МВт, поддерживая более 20 операторов связи и продвигая устойчивость региональной инфраструктуры.

Конкурентные инсайты:

- Interxion (Digital Realty)

- Itconic

- Colt Data Center Services

- Nabiax

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Испанский рынок центров обработки данных характеризуется конкурентной средой, сформированной глобальными гипермасштабными компаниями и устоявшимися провайдерами колокации. Он определяется сильными инвестициями в гипермасштабные кампусы, интеграцию облачных технологий и энергоэффективную инфраструктуру. Equinix, Interxion и Nabiax лидируют в колокации, предлагая межсоединения и масштабируемость для корпоративных клиентов. Microsoft, Amazon и Google стимулируют облачное внедрение, поддерживаемое крупными гипермасштабными объектами. NTT и Digital Realty сосредоточены на гибридных развертываниях и интеграции возобновляемой энергии. Это способствует партнерствам между местными и глобальными операторами, усиливая разнообразие услуг и устойчивость. Стратегическое расположение рынка, связывающее Европу, Африку и Латинскую Америку, привлекает постоянные инвестиции, укрепляя роль Испании как регионального узла связи.

Последние события:

- В сентябре 2025 года компания Digital Realty объявила о намерении инвестировать более 500 миллионов евро в расширение своей инфраструктуры центров обработки данных в Мадриде и Барселоне. Этот шаг направлен на укрепление присутствия компании в Испании и поддержку значительного роста спроса на цифровую инфраструктуру в стране, с планированием новых проектов и модернизацией объектов в обоих городах.

- В сентябре 2025 года компания Digital Realty объявила о выделении более 500 миллионов евро на финансирование строительства двух новых центров обработки данных в Мадриде и Барселоне. Эта инвестиция направлена на расширение портфеля компании в Испании и укрепление ее присутствия в быстрорастущем секторе цифровой инфраструктуры страны.

- В августе 2025 года компания Equinix объявила о вложении 460 миллионов евро в расширение своего кампуса центра обработки данных в Мадриде, Алькобендас. Проект, признанный стратегической инфраструктурой правительством региона Мадрид, направлен на поддержку роста ИИ, Интернета вещей и облачных технологий с устойчивыми операциями и будет существенно способствовать созданию рабочих мест и международным инвестициям в цифровую экономику Испании.

- В августе 2025 года компания Blackstone объявила о расширении своего запланированного проекта центра обработки данных в регионе Арагон, Испания, на сумму 5 миллиардов долларов. Эта вторая фаза инвестиций, после ранее обещанных 7,5 миллиардов евро, сосредоточена на создании новых мощностей для центров обработки данных — с акцентом на возобновляемые источники электроэнергии и передовые системы охлаждения для новых объектов. План охватывает восемь центров обработки данных, выделенную электрическую подстанцию и фотоэлектрическую электростанцию, с целью превратить Арагон в один из крупнейших облачных вычислительных центров Европы.