Резюме:

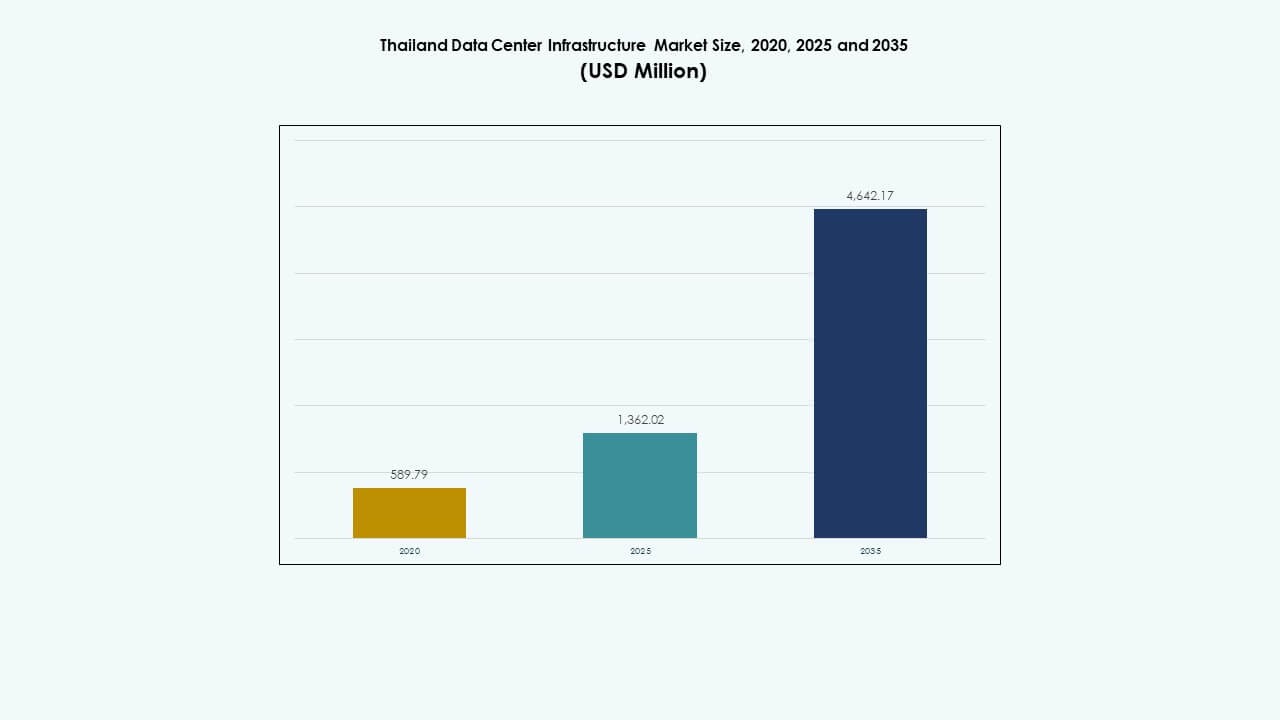

Размер рынка инфраструктуры центров обработки данных Таиланда оценивался в 589,79 млн долларов США в 2020 году, увеличился до 1 362,02 млн долларов США в 2025 году и, как ожидается, достигнет 4 642,17 млн долларов США к 2035 году, растя с совокупным годовым темпом роста (CAGR) 12,94% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных Таиланда 2025 |

1 362,02 млн долларов США |

| Рынок инфраструктуры центров обработки данных Таиланда, CAGR |

12,94% |

| Размер рынка инфраструктуры центров обработки данных Таиланда 2035 |

4 642,17 млн долларов США |

Рынок движется за счет сильного импульса в облачных сервисах, рабочих нагрузках ИИ и развертывании 5G. Операторы инвестируют в высокоплотную мощность, жидкостное охлаждение и интеллектуальные системы мониторинга для удовлетворения требований к продвинутым рабочим нагрузкам. Переход к гипермасштабированию приводит к новым партнерствам между глобальными облачными игроками и местными провайдерами. Поддерживаемая правительством цифровая политика повышает уверенность инвесторов, делая Таиланд стратегической точкой входа в экономику данных Юго-Восточной Азии. Для бизнеса инфраструктура поддерживает хостинг с низкой задержкой и соблюдением нормативных требований, что жизненно важно для цифровой трансформации.

Бангкок лидирует благодаря своей плотной сетевой экосистеме и волоконной связи. Он имеет наибольшее количество колокационных и корпоративных объектов. Восточный экономический коридор быстро развивается благодаря спросу на промышленное облако и благоприятной земельной политике. Северные города, такие как Чиангмай, набирают популярность для развертывания на периферии. По сравнению с региональными соседями, Таиланд сокращает разрыв благодаря сбалансированному сочетанию гипермасштабирования, колокации и зон, готовых к периферии.

Динамика рынка:

Динамика рынка:

Расширение облака, цели цифрового правительства и инфраструктурный толчок государственного сектора стимулируют рост

Цифровая трансформация, возглавляемая правительством, и внедрение облачных технологий стимулируют инвестиции в инфраструктуру. Агентство по продвижению цифровой экономики Таиланда поддерживает долгосрочные рамки облачной политики. Спрос со стороны государственных услуг, умных городов и электронного управления создает постоянную потребность в масштабируемой емкости данных. Облачные игроки получают выгоду от освобождения от использования земель и политических стимулов. Требования к локализации облака стимулируют спрос на инфраструктуру в стране. Рынок инфраструктуры центров обработки данных Таиланда выигрывает от растущей зависимости от локализованного облачного хостинга. Рабочие нагрузки государственного сектора требуют высокой доступности и восстановления после сбоев. Национальная цифровая политика позиционирует центры обработки данных как критически важные активы.

- Например, AWS запустила свой регион Азиатско-Тихоокеанского региона (Таиланд) в январе 2025 года, предоставляя облачные услуги с высокой доступностью для государственных рабочих нагрузок с гарантией доступности 99,99%.

Коммерциализация 5G и архитектуры периферийных вычислений стимулируют развертывание инфраструктуры следующего поколения

Развертывание 5G в Таиланде позволяет удовлетворить спрос на распределенные вычисления в городах второго уровня. Провайдеры телекоммуникационных услуг инвестируют в городские и полу-городские узлы на границе сети для снижения задержки. Инфраструктура на границе требует высокоплотных, малогабаритных механических и электрических систем. Этот сдвиг создает спрос на модульные блоки с интегрированными системами охлаждения и ИБП. Дизайн дата-центров развивается для поддержки магистральных соединений базовых станций 5G и доставки контента. Умные фабрики и IoT-сервисы увеличивают использование на границе сети. Готовность к работе на границе становится важной для конкурентоспособности телекоммуникационных и корпоративных компаний. Рынок инфраструктуры дата-центров Таиланда соответствует телекоммуникационной конвергенции и быстрому масштабированию на границе сети.

ИИ, IoT и машинное обучение ускоряют разработку высокоплотных стоек и инновации в области энергоснабжения

Высокопроизводительные вычисления и рабочие нагрузки ИИ требуют большей плотности стоек. Кластеры GPU и модели глубокого обучения требуют 20–50 кВт на стойку. Инфраструктура переходит от воздушного к жидкостному и задне-дверному охлаждению для повышения тепловой эффективности. Системы ИБП и BESS масштабируются для поддержки времени работы и качества питания. Дизайны дата-центров Таиланда принимают передовые электрические и контейнмент-системы. Компаниям, работающим с ИИ, нужны сети с низкой задержкой и высокой устойчивостью. Облачные провайдеры интегрируют архитектуру, готовую к ИИ, в колокационные постройки. Рынок инфраструктуры дата-центров Таиланда адаптируется к цифровизации предприятий и разнообразию рабочих нагрузок.

Прямые иностранные инвестиции, рост облачных технологий за границей и стратегическая связь в АСЕАН

Таиланд привлекает мировые компании по управлению дата-центрами благодаря либерализованным ПИИ и торговым соглашениям. Близость к Вьетнаму, Малайзии и Сингапуру обеспечивает региональную взаимосвязь. Гипермасштабные компании, базирующиеся в Юго-Восточной Азии, предпочитают стоимость земли и профиль резервирования Таиланда. Стратегические волоконно-оптические маршруты через Таиланд поддерживают низколатентный трафик в Азиатско-Тихоокеанском регионе. Подключение к подводным кабелям Таиланда повышает его региональную значимость. Налоговые льготы и поддержка BOI привлекают новых разработчиков. Рынок инфраструктуры дата-центров Таиланда играет ключевую роль в нейтральной хостинговой среде АСЕАН. Интерес инвесторов остается высоким как для новых, так и для реконструируемых объектов.

- Например, в 2024 году Google объявила о вложении 1 миллиарда долларов для создания своего первого дата-центра и облачного региона в Таиланде. Этот шаг направлен на поддержку местного внедрения облачных технологий, инноваций в области ИИ и укрепление позиции Таиланда в региональной цифровой инфраструктуре.

Тенденции рынка

Тенденции рынка

Растущий спрос на проекты дата-центров с интеграцией возобновляемых источников энергии и соответствием ESG

Операторы отдают приоритет закупке зеленой энергии и системам повторного использования энергии. Интеграция солнечной энергии и участие в RE100 стимулируют долгосрочные изменения в проектировании инфраструктуры. Целевые показатели PUE падают ниже 1,4 для крупных объектов. Повторное использование тепла, системы серой воды и зеленые крыши набирают популярность в новых постройках. Углеродно-нейтральные операции становятся важными для глобальных клиентов. Отслеживание ESG становится ключевым показателем для выбора поставщиков колокации. Операторы дата-центров ставят цели по достижению нулевых выбросов к 2030 году. Рынок инфраструктуры дата-центров Таиланда поддерживает устойчивое расширение с помощью партнерств с сетями и гибридных микросетей.

Развертывание модульной, предварительно изготовленной и масштабируемой инфраструктуры на городских объектах

Модульные модели строительства сокращают время развертывания и затраты. Поставщики предлагают контейнеризированные механико-электрические системы для удаленных и городских зон. Предварительно собранные ИБП, чиллеры и PODs упрощают развертывание на периферии. Строители переходят к масштабируемой архитектуре на основе комнат вместо традиционных построек на плитах. Инфраструктура интегрирует интеллектуальные системы управления для термической настройки и предсказательной реакции на сбои. Масштабируемость поддерживает поэтапные развертывания и обновления арендаторов. Модули, готовые к модернизации, поддерживают обновления устаревших объектов. Рынок инфраструктуры центров обработки данных Таиланда принимает модульные чертежи для снижения капитальных затрат и повышения скорости развертывания.

Переход к программно-определяемому, основанному на ИИ мониторингу объектов и предсказательному обслуживанию

Центры обработки данных внедряют мониторинг на основе ИИ для тепловых нагрузок, производительности PDU и планирования емкости. Программно-определяемые системы управления энергией и охлаждением автоматизируют балансировку нагрузки. Предсказательное обслуживание снижает незапланированные простои и затраты на ремонт. Модели цифровых двойников симулируют изменения в объектах до их внедрения. Платформы BMS и DCIM принимают модели ИИ для оптимизации ресурсов. Объекты интегрируют API с системами отслеживания активов и инцидентов. Умный мониторинг улучшает соблюдение SLA. Рынок инфраструктуры центров обработки данных Таиланда инвестирует в управление объектами с интеграцией ИИ.

Фокус на высокоемкостной межсетевой связи через расширение IX и региональные подводные шлюзы

Объекты центров обработки данных сотрудничают с операторами Интернет-обмена и телекоммуникационными компаниями для увеличения разнообразия маршрутов. Расширение Bangkok IX и NIXI улучшает задержку между странами. Международные игроки ищут площадки с несколькими точками приземления кабелей. Новые проекты подводных кабелей связывают Таиланд с Индией, Сингапуром и Японией. Плотность межсоединений влияет на предпочтения аренды гипермасштабируемых объектов. Оптовые провайдеры предлагают темное волокно и кросс-соединения по запросу. Сети доставки контента размещаются в зонах с высокой связностью. Рынок инфраструктуры центров обработки данных Таиланда использует развитие площадок, ориентированных на сеть.

Проблемы рынка

Проблемы рынка

Ограниченная доступность земель с готовой энергией и задержки в утверждении мощности сетей

Обеспечение земель с энергоснабжением в зонах Бангкока и EEC остается сложной задачей. Высоковольтные подключения требуют длительных циклов утверждения коммунальных служб. Близость к подстанциям и доступность трансформаторов влияют на выбор площадки. Разработчики сталкиваются с высокими затратами на приобретение резервных дизельных или BESS установок. Рост числа электромобилей увеличивает нагрузку на городские сети. Сельские площадки не имеют двойного питания или кольцевой сетевой связи. Рынок инфраструктуры центров обработки данных Таиланда сталкивается с рисками из-за задержек в работе коммунальных служб и волатильности стоимости энергии. Инвесторы отдают приоритет проектам с предварительно утвержденными разрешениями на подключение к сети.

Недостаток квалифицированной технической рабочей силы и низкий уровень зрелости в управлении строительством

В Таиланде не хватает высококвалифицированных специалистов для проектирования и эксплуатации центров обработки данных. EPC компании сталкиваются с задержками в проектировании из-за ограниченного опыта в BIM и пусконаладочных работах. Ошибки в проектировании систем охлаждения и ИБП увеличивают риски переделок и гарантийных обязательств. Подрядчики не знакомы с стандартами соответствия гипермасштабируемых и мультиарендных объектов. Зрелость рынка остается ниже, чем в Сингапуре или Японии. Глобальные клиенты требуют программ обучения и развития местных талантов. Рынок инфраструктуры центров обработки данных Таиланда требует обновления рабочей силы для соответствия стандартам следующего поколения.

Возможности рынка

Спрос на колокацию и гипермасштабирование со стороны глобальных облачных, финансовых и игровых клиентов

Международные облачные, финтех и контентные компании ищут региональные варианты размещения. Центральное расположение Таиланда поддерживает покрытие Юго-Восточной Азии с низкой задержкой. Гипермасштабные арендаторы ищут мощности, подключение и соответствие ESG. Операторы колокации расширяют предложения shell-and-core и turnkey. Рынок инфраструктуры дата-центров Таиланда предлагает аренду мощностей и долгосрочные сделки с якорными арендаторами.

Рост развертывания на границе и интеграция 5G в умных городах и производственных зонах

Городские и промышленные кластеры стимулируют микро-граничное и модульное развертывание. Уплотнение 5G ускоряет спрос на границе рядом с узлами конечных пользователей. Разработчики предлагают модели build-to-suit и plug-and-play. Рынок инфраструктуры дата-центров Таиланда выигрывает от вертикалей, чувствительных к задержке, и центров умной автоматизации.

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры дата-центров Таиланда доминирует электрическая инфраструктура из-за высокого внимания к надежной подаче электроэнергии. Механическая инфраструктура следует близко, обусловленная увеличенной плотностью стоек. IT и сетевые сегменты растут с расширением операций цифровыми провайдерами. Гражданские и архитектурные компоненты увеличивают долю благодаря модульному строительству. Расходы на инфраструктуру сбалансированы между энергией, охлаждением и цифровыми активами.

По электрической инфраструктуре

Источники бесперебойного питания (ИБП) занимают наибольшую долю рынка из-за растущего спроса на время безотказной работы. Системы хранения энергии на батареях набирают популярность с целями устойчивого развития. Блоки распределения питания (PDU) и распределительные устройства необходимы в модульных залах данных. Обновления сетей и интеграция чистых резервных источников питания стимулируют подключение к коммунальным сетям. Рынок инфраструктуры дата-центров Таиланда приоритетно развивает высокоэффективную и масштабируемую энергетическую инфраструктуру.

По механической инфраструктуре

Охлаждающие устройства лидируют в сегменте, обусловленные высокопроизводительными вычислениями и рабочими нагрузками ИИ. Чиллеры и системы изоляции улучшают PUE в гипермасштабных постройках. Насосы и трубопроводные системы поддерживают модульные механические комнаты. Охлаждение на уровне стоек и жидкостное охлаждение набирают популярность. Рынок инфраструктуры дата-центров Таиланда адаптируется к плотным нагрузкам стоек и тропическим температурам.

По гражданской / структурной и архитектурной инфраструктуре

Суперструктуры и приподнятые полы доминируют в этом сегменте. Модульные строительные системы сокращают время строительства и предлагают гибкость. Подготовка площадки и фундаментные работы остаются критически важными в новых зеленых зонах. Рынок инфраструктуры дата-центров Таиланда использует передовые строительные оболочки для термоизоляции и сейсмической устойчивости.

По IT и сетевой инфраструктуре

Сетевое оборудование занимает лидирующую долю из-за спроса на высокоскоростное подключение. Серверы и стойки растут с облачными и корпоративными развертываниями. Системы хранения и оптоволоконные системы расширяются с обучением ИИ и размещением контента. Рынок инфраструктуры дата-центров Таиланда активно инвестирует в основные IT активы.

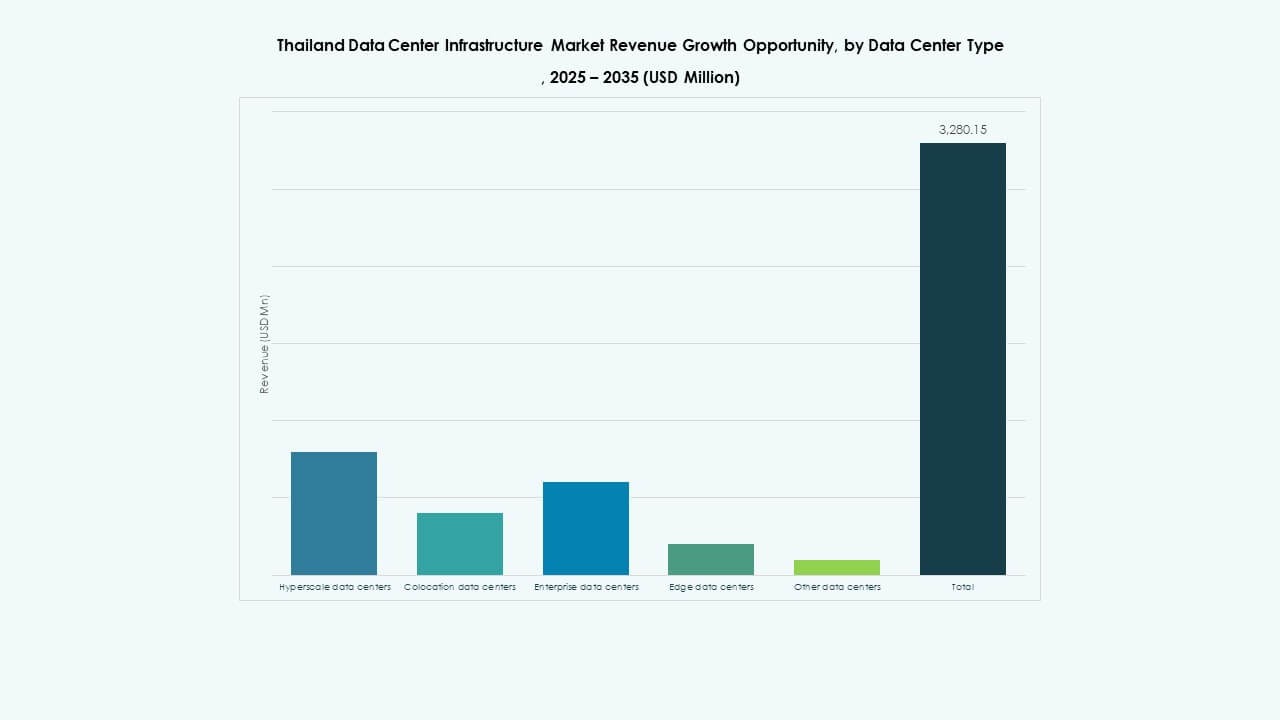

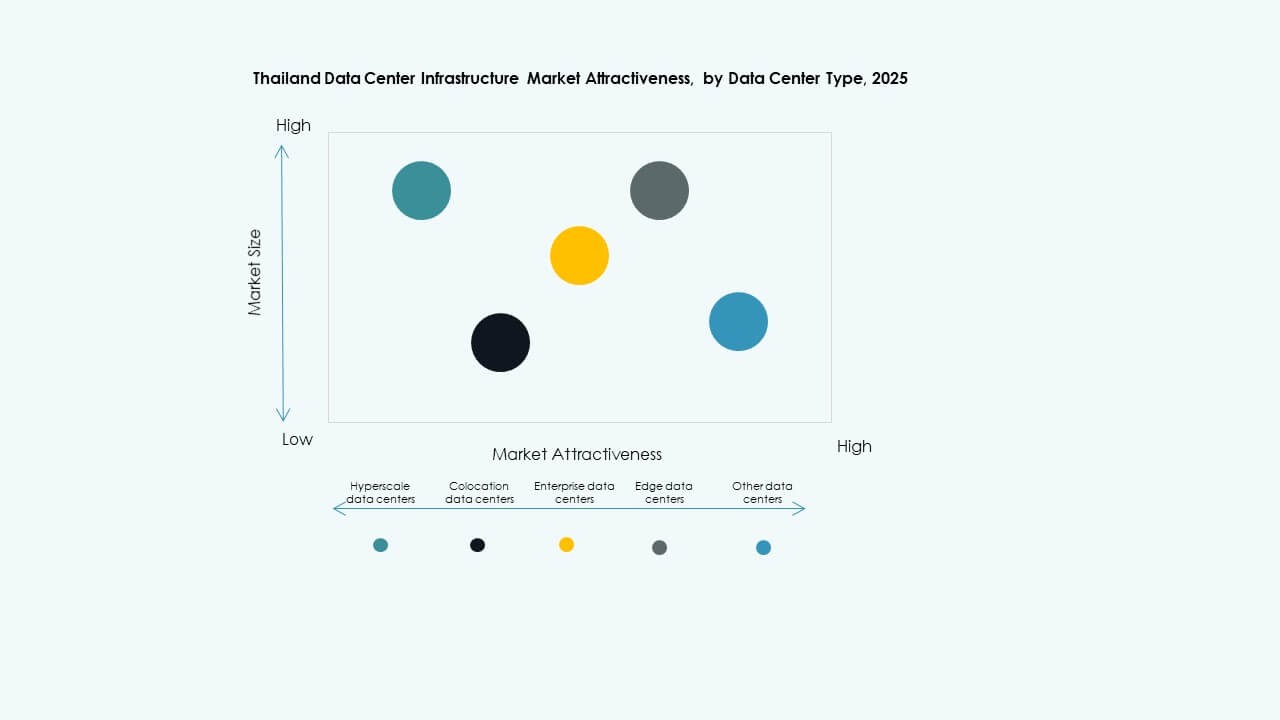

По типу дата-центра

Центры обработки данных колокации доминируют из-за спроса со стороны предприятий и правительства. Гипермасштабные центры растут благодаря инвестициям глобальных облачных игроков. Периферийные центры обработки данных набирают популярность с развитием 5G и умных городов. Доля корпоративных объектов уменьшается, но они сохраняются в банковской сфере и телекоммуникациях. Рынок инфраструктуры центров обработки данных Таиланда демонстрирует разнообразие типов построек.

По модели доставки

Модели проектирования и строительства или EPC доминируют в крупных проектах глобальных разработчиков. Модели модернизации и обновления обслуживают городские залы данных. Модульные заводские блоки набирают долю в периферийных и телекоммуникационных развертываниях. Модели под ключ и управления строительством поддерживают местные компании. Рынок инфраструктуры центров обработки данных Таиланда выигрывает от гибких моделей развертывания.

По типу уровня

Уровень 3 занимает наибольшую долю рынка благодаря сбалансированному времени безотказной работы и стоимости. Уровень 4 увеличивается для банковских и государственных рабочих нагрузок. Уровни 1 и 2 обслуживают малые предприятия или сельские зоны. Рынок инфраструктуры центров обработки данных Таиланда движется к архитектуре уровня 3+ для построек колокации.

Региональные инсайты

Региональные инсайты

Бангкокский столичный регион – основной рынок с более чем 65% долей рынка

Бангкок лидирует благодаря плотным зонам предприятий, волоконным сетям и доступу к глобальным IX. Регион принимает наибольшее количество объектов колокации и гипермасштабных центров. Спрос исходит от финансовых услуг, облачных провайдеров и телекоммуникационных операторов. Доступность сетей и земли остаются конкурентными. Рынок инфраструктуры центров обработки данных Таиланда централизуется в Бангкоке благодаря развитой инфраструктуре.

- Например, NextGen Data Center and Cloud Services, дочерняя компания дубайской DAMAC Digital, получила одобрение на строительство гипермасштабного центра обработки данных мощностью 84 МВт в промышленной зоне Наванакорн в Патхум Тани. Регион принимает высокую концентрацию объектов колокации и гипермасштабных центров, укрепляя свою роль в качестве основной инфраструктурной зоны на рынке инфраструктуры центров обработки данных Таиланда.

Восточный экономический коридор (EEC) – развивающаяся зона с 20% долей и ростом гипермасштабов

EEC привлекает гипермасштабные постройки возле Чонбури, Районга и Чачоенгсао. Доступность земли, промышленные политики и доступ к энергии стимулируют расширение. Глобальные игроки обеспечивают участки возле портов и промышленных центров. Регион EEC выигрывает от низкой стоимости энергии и налоговых льгот BOI. Он развивается как крупный вторичный рынок на рынке инфраструктуры центров обработки данных Таиланда.

- Например, Vistas Technology, дочерняя компания китайской ZData Technologies, получила одобрение на строительство центра обработки данных мощностью 80 МВт в промышленной зоне Amata City Chonburi в Чонбури. Доступность земли, промышленные политики и надежный доступ к энергии продолжают стимулировать расширение инфраструктуры в этом ключевом регионе рынка инфраструктуры центров обработки данных Таиланда.

Северный и северо-восточный Таиланд – регионы на ранней стадии с общей долей 15%

Чиангмай и Кхонкэн становятся центрами для размещения на периферии и в предприятиях. Низкие затраты на землю и развитие умных городов способствуют потенциалу. Телекоммуникационные компании пилотируют микро-периферийные зоны рядом с региональными кластерами 5G. Ограничения по мощности ограничивают крупномасштабное строительство. Рынок инфраструктуры центров обработки данных Таиланда осторожно расширяется в эти субрегионы для локализованного доступа.

Конкурентные инсайты:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

Рынок инфраструктуры центров обработки данных Таиланда характеризуется конкурентным сочетанием местных операторов, глобальных поставщиков оборудования и многонациональных провайдеров колокации. True IDC и CAT Telecom лидируют в местном сегменте благодаря сильным сетевым активам и связям с правительством. Глобальные OEM, такие как Schneider Electric, Huawei и Vertiv, поставляют системы питания и охлаждения как гипермасштабным, так и корпоративным клиентам. Delta Electronics и ABB предоставляют автоматизацию и модульные решения для интеграции энергии и механики. Equinix и Telehouse нацелены на региональные узлы межсоединений с нейтральными предложениями центров обработки данных. Рынок отдает предпочтение компаниям, предлагающим масштабируемые, энергоэффективные и модульные конструкции. Он остается динамичным, с игроками инфраструктуры, формирующими альянсы с облачными провайдерами и телекоммуникационными компаниями. Компании, которые согласуют инфраструктуру с целями ESG и готовностью к периферии, получают конкурентное преимущество. Успех расширения зависит от локального исполнения, плотности межсоединений и дифференцированных возможностей строительства под заказ.

Последние разработки:

- В октябре 2025 года CP Group, True и True IDC также объявили о стратегическом сотрудничестве с Microsoft, в рамках которого True IDC будет выступать в качестве ключевого партнера центра обработки данных, поддерживающего планируемый облачный и AI регион Microsoft в Таиланде, нацеленный на предоставление облачных услуг с низкой задержкой и высокой надежностью, соответствующих требованиям по резидентности данных и нормативным требованиям в стране.

- В мае 2025 года CP Group через True IDC официально запустила то, что она описывает как первый в Таиланде гипермасштабный центр обработки данных для AI, позиционируя объект как основную цифровую инфраструктуру для поддержки AI-нагрузок, облачных услуг и более широкой цифровой экономики, укрепляя роль Таиланда как регионального центра данных.

- В декабре 2024 года Telehouse Thailand заключила стратегическое партнерство с фирмой спутниковых и космических технологий mu Space для оптимизации производительности сети и предоставления услуг межсоединения центров обработки данных с низкой задержкой и высокой устойчивостью в Таиланде, включая расширение емкости центра обработки данных Telehouse для клиентской базы mu Space и улучшение спутниковой связи для рабочих нагрузок центров обработки данных в стране.

- В мае 2024 года Evolution DC Thailand Company Limited, совместное предприятие Central Pattana и Evolution Data Centres, заключило партнерство с International Gateway Company Limited (IGC) для интеграции передовых волоконно-оптических и сетевых услуг IGC в объект Evolution DC Thailand, улучшая подключение и укрепляя основную цифровую инфраструктуру страны.