Sammanfattning:

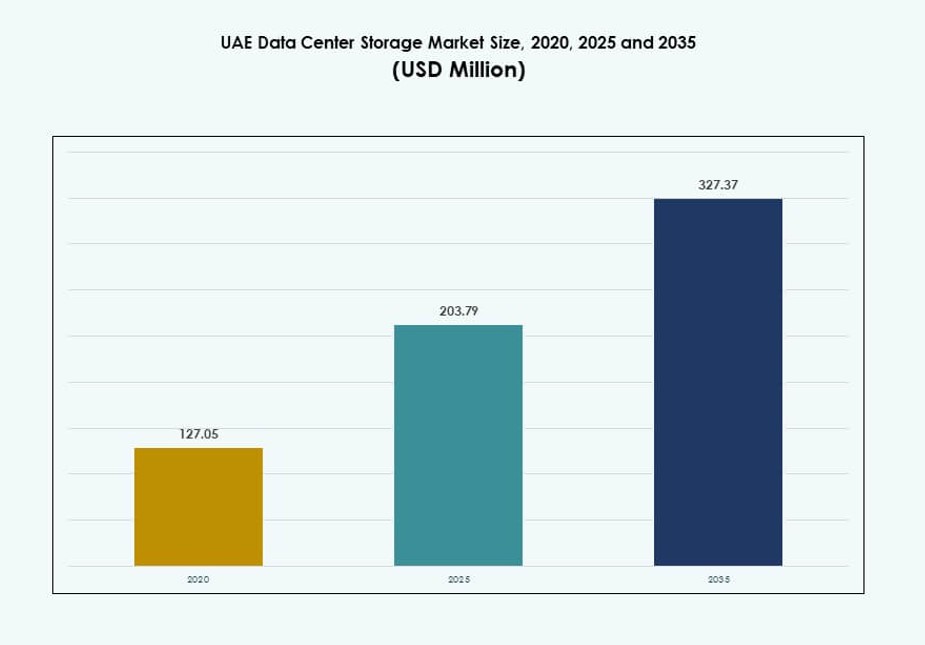

Storleken på UAE:s datacenterlagringsmarknad värderades till 127,05 miljoner USD år 2020, nådde 203,79 miljoner USD år 2025 och förväntas nå 327,37 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,71 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på UAE:s datacenterlagringsmarknad 2025 |

203,79 miljoner USD |

| UAE:s datacenterlagringsmarknad, CAGR |

4,71% |

| Storlek på UAE:s datacenterlagringsmarknad 2035 |

327,37 miljoner USD |

Snabb AI-anpassning, expansion av suveräna moln och efterlevnad av regleringar är viktiga drivkrafter som formar efterfrågan. Regeringens digitala transformationsprojekt, särskilt i smarta städer, ökar behovet av skalbar och säker datainfrastruktur. Företag prioriterar all-flash-lagring, NVMe-arrayer och programvarudefinierade plattformar för att möjliggöra analys, automation och realtidsarbetsbelastningar. Offentlig-privata samarbeten och nationella molnstrategier driver både hyperskala och edge-distributioner. UAE:s datacenterlagringsmarknad fungerar som en digital grund för reglerade sektorer och skapar stark efterfrågan på hybrida och högpresterande lösningar över olika branscher.

Dubai leder lagringsanvändningen och innehar över 50 % av marknadsandelen tack vare sin avancerade infrastruktur, tillgång till undervattenskablar och hyperscaler-zoner. Abu Dhabi följer med cirka 35 % andel, drivet av regeringsarbetsbelastningar, AI-användningsfall och insatser för datalokalisering. Sharjah och andra norra emirater bidrar med de återstående 15 %, stödjer edge-anläggningar, katastrofåterställning och modulära kapacitetsutbyggnader. Denna geografiska mix hjälper UAE:s datacenterlagringsmarknad att uppnå motståndskraft, nationell täckning och kapacitetsdiversifiering.

Marknadsdynamik:

Marknadsdrivkrafter

Ökning av molnzoner och företagsdigitala arbetsbelastningar accelererar tillväxten av lokal lagringsinfrastruktur

Den snabba ökningen av molnregioner från hyperskaliga aktörer driver efterfrågan på högpresterande lagring i Förenade Arabemiraten. Multinationella och regionala företag flyttar arbetsbelastningar till offentliga och hybrida moln, vilket skapar stadiga infrastrukturinvesteringar. Företag inom BFSI, logistik och detaljhandel kräver snabba, skalbara lagringssystem för att hantera transaktionella och kundorienterade operationer. Regeringens fokus på digital transformation och smarta tjänster kräver robust backend-lagring. Projekt under Dubai 10X och Abu Dhabis digitala regeringsinsatser driver behovet av suverän molnlagring. Det gör UAE:s datacenterlagringsmarknad till en strategisk möjliggörare för tjänsteuppetid, latenskontroll och efterlevnad av regler. Teknikadoptionen skiftar mot NVMe, skala-ut NAS och objektbaserad lagring för att stödja realtidsanalys. Flash-först-infrastruktur blir vanligt över mission-critical och moln-native arbetsbelastningar. Integrationen av AI-redo beräkningsstackar omformar förväntningarna på lagringsprestanda.

AI-integration och krav på realtidsdatabehandling driver behovet av lagringslösningar med låg latens

AI-applikationer i Förenade Arabemiraten—från övervakning till språkmodellering—är beroende av täta, låg-latens lagringssystem. Organisationer inom regering, energi och telekom bygger AI-pipelines som kräver sub-millisekund lagringsrespons. Med stora träningsdatamängder och höggenomströmningsberäkningsnoder måste lagringssystem skala linjärt och hantera blandade arbetsbelastningar. Användningen av GPU:er och datalakes har omdefinierat prestandabänkmärken för lagringslager. NVMe-baserade lagringsarrayer och mjukvarudefinierade lagringsplattformar (SDS) får preferens för dessa applikationer. UAE:s datacenterlagringsmarknad är avgörande för att möjliggöra högfrekvent AI-modellträning och inferens. Regeringsinvesteringar i nationella AI-program är direkt kopplade till backend-infrastrukturens tillförlitlighet. Ledare inom privat sektor antar all-flash-system för att driva analys och datorseende i skala. Företag söker lagringsplattformar som kan balansera kapacitetstillväxt med låga åtkomsttider.

- Till exempel samarbetade e& (Etisalat) med Dell Technologies 2024 för att främja AI-initiativ med hjälp av PowerStore-plattformar, som stödjer AI-inferens med latenser under 1 ms över telekomskala datamängder bearbetade genom NVMe-arkitektur.

Regulatorisk efterlevnad och datasuveränitetslagar stödjer efterfrågan på lagringsanläggningar på plats

Förenade Arabemiratens betoning på datalokalisering har fått finansiella institutioner och vårdgivare att lagra data på plats. Centralbankens och ADGM:s regleringar upprätthåller strikt kontroll över kunddata plats och åtkomst. Dataklassificeringsstandarder och sektorsspecifika efterlevnadsregler uppmuntrar investeringar i suverän lagringsinfrastruktur. Offentliga molnaktörer driver nu regioner inom landet för att stödja efterlevnadsarbetsbelastningar. UAE:s datacenterlagringsmarknad drar nytta av denna regulatoriska klarhet och statligt stödd infrastruktur. Företag kräver lagring som överensstämmer med ISO 27001, PCI DSS och HIPAA-standarder. Lokala och hybrida modeller utvecklas för att uppfylla efterlevnad utan att offra prestanda. Lagringsleverantörer erbjuder lagrade lagringstjänster för att stödja säker arkivering och säkerhetskopiering. Marknaden spelar en grundläggande roll i att möjliggöra suveräna digitala tjänster över sektorer.

Hög företagsadoption av hybrida IT-strategier driver efterfrågan på interoperabla lagringsplattformar

Företagskunder i Förenade Arabemiraten anammar hybrid-IT-strategier och balanserar molnets smidighet med kontroll på plats. Organisationer inom telekom, olja & gas och fastigheter kräver elastisk lagring som sträcker sig över edge- och kärnmiljöer. Det gör interoperabilitet och enhetlig hantering till kritiska inköpskriterier. Marknaden för datacenterlagring i Förenade Arabemiraten utvecklas för att erbjuda flexibla lagringsplattformar med synlighet över miljöer. Leverantörer paketerar lagring med orkestreringsverktyg, lagringsprogramvara och AI-baserad optimering. Edge-lagringsutbyggnader växer på grund av smarta stadsprojekt och IoT-baserade infrastrukturrullningar. Organisationer behöver flytta och bearbeta data närmare källan och sedan arkivera eller analysera centralt. Interoperabilitet med containeriserade miljöer och multi-molninställningar driver lagringsdesign. Fokus ligger kvar på sömlös skalbarhet, realtids-synkronisering och centraliserad policykontroll.

- Till exempel implementerade ADNOC Pure Storage FlashArray-system i nyligen hybridinställningar, vilket levererar upp till 15 GB/s genomströmning för att bearbeta data från tusentals IoT-sensorer i oljeoperationsfält över edge- och kärnmiljöer.

Marknadstrender

Framväxten av vätskekylning och lagringsdensifiering för att stödja höggenomströmnings-AI-arbetsbelastningar

Nya arbetsbelastningar kopplade till generativ AI och videoanalys pressar de termiska och prestandagränserna för äldre inställningar. Datacenter i Förenade Arabemiraten skiftar mot täta rackkonfigurationer med högre IOPS och genomströmningsbehov. Vätskekylda lagringsnoder och disaggregated arkitektur går in i pilotstadier i hyperskala och telekominställningar. Det markerar ett skifte från traditionell luftkyld infrastruktur mot avancerade termiska lösningar. Marknaden för datacenterlagring i Förenade Arabemiraten är i linje med denna övergång för att möta kraven från AI-inferenser och HPC. Leverantörer erbjuder nu högdensitets-NVMe-kapslingar och lagringsacceleratorer för att stödja snabba pipelines. Lagringshanteringsprogramvara måste nu hantera termisk telemetri och systemomfattande optimering. Värme-medveten arbetsbelastningsplanering blir en standardfunktion över företagslagringsstackar.

Tillväxten av Data Center-as-a-Service (DCaaS) driver prenumerationsbaserade lagringsleveransmodeller

Företag och startups föredrar operativ flexibilitet framför initiala infrastrukturkostnader. Detta har utlöst ett växande intresse för DCaaS och lagring-som-en-tjänst-modeller över marknaderna i Förenade Arabemiraten. Det gör det möjligt för företag att skala arbetsbelastningar dynamiskt samtidigt som kostnaden anpassas till användningen. Moln-native företag drar särskilt nytta av detta OPEX-baserade tillvägagångssätt med API-driven provisionering. Marknaden för datacenterlagring i Förenade Arabemiraten stödjer detta skifte med leverantörekosystem som erbjuder hanterade lagringspaket. Stora tjänsteleverantörer integrerar nu fakturering, kryptering och efterlevnad under enhetliga DCaaS-portföljer. Denna trend omformar leverantör-klient-relationer och betonar långsiktiga kontrakt över hårdvaruförsäljning. Företag kräver SLA:er kopplade till lagringsdrifttid, genomströmning och failover-prestanda. Tjänstecentrerad leverans blir en konkurrensfördel för regionala aktörer.

Ökning av oföränderlig och luftgapad lagringslösningar för cyberresiliens och backup-efterlevnad

Växande hot mot cybersäkerheten och ransomware-attacker har tvingat företag att ompröva sina strategier för säkerhetskopiering och återställning. Oföränderlig lagringsvolymer, snapshot-bevarande och luftgapade arkitekturer ser ökat intresse i Förenade Arabemiraten. Statliga organisationer och BFSI-företag kräver manipuleringssäkra datakopior för revision och juridisk återhämtning. Marknaden för datacenterlagring i Förenade Arabemiraten återspeglar detta genom att lägga till efterlevnadsfokuserade lager till standarderbjudanden. Leverantörer paketerar WORM-aktiverade enheter och S3-kompatibel objektlagring med inbyggd replikering. Luftgapning används alltmer med isolerade DR-platser och bandvalv. Säkerhetskopieringspolicyer involverar nu avvikelsedetektering och ransomware-återställning på lagringsnivå. Det höjer säkerhetsförväntningarnas grundnivå över alla distributioner.

AI-drivna lagringsanalyser och prediktiv övervakning blir integrerade i verksamheten och SLA-leveransen

Datacenteroperatörer vänder sig till AI-drivna verktyg för att övervaka, förutsäga och automatiskt korrigera lagringsoperationer. Dessa system spårar IOPS, latensspikar, genomströmningsflaskhalsar och mönster av diskfel. Prediktiv lagringsanalys möjliggör förebyggande underhåll, vilket förbättrar tjänstens drifttid och SLA-efterlevnad. Colocation- och hanterade tjänsteleverantörer i Förenade Arabemiraten använder dessa verktyg för att upprätthålla prestanda i stor skala. Marknaden för datacenterlagring i Förenade Arabemiraten inkluderar lagringsstackar med inbyggda telemetrisamlare och ML-algoritmer. Företag får bättre insikt i användningstrender och optimering av lagringsnivåer. Automatiserade varningar och dynamisk tilldelning minskar svarstider och stillestånd. Dessa trender återspeglar den växande rollen av intelligens i backend-lagringshantering.

Marknadsutmaningar

Höga kapitalinvesteringar och osäkerhet kring ROI vid skalning av flashbaserad lagring för nya arbetsbelastningar

Flashbaserad lagring, särskilt NVMe och helflash-arrayer, levererar låg latens och hög genomströmning men kommer till en hög kostnad. Många företag i Förenade Arabemiraten kämpar med det initiala kapital som krävs för att bygga petabyte-skala flashinfrastruktur. Utan tydlig ROI-synlighet tvekar medelstora företag att migrera från äldre HDD-installationer. Marknaden för datacenterlagring i Förenade Arabemiraten måste hantera detta genom att införa finansieringsmodeller eller nivåindelade lösningar. Optimering av kostnad-prestanda är fortfarande en brist, särskilt för AI och realtidsanalys arbetsbelastningar. Lagringsleverantörer står inför pressen att balansera innovation med överkomlighet. Interna datacenter behöver modulära designer som tillåter delvisa uppgraderingar utan fullständig stackuppdatering. Priskänslighet i medelmarknadssegment skapar efterfrågan på hybrida konfigurationer med smart caching. Utmaningen är att hantera tillväxt utan att belasta CAPEX-cykler.

Komplexiteten i att hantera multi-moln och kantdistributioner med enhetlig lagringsarkitektur

Organisationer med hybrid- eller multi-molnstrategier har svårt att hantera enhetlig dataåtkomst, synkronisering och säkerhetskopieringspolicyer. Interoperabiliteten mellan molnplattformar, edge-distributioner och central infrastruktur är begränsad. Varje leverantör har ofta egna system, vilket gör integrationen dyr och komplex. Marknaden för datacenterlagring i Förenade Arabemiraten måste utvecklas med standardiserade API:er och verktyg för orkestrering över moln. Företag behöver full-stack-synlighet för att förhindra datasilos över applikationer och zoner. Det blir svårt att upprätthålla konsekvent efterlevnad och säkerhet över splittrade lagringslager. Prestandaoptimering utmanas ytterligare av varierande latens, bandbredd och åtkomstmönster. Denna komplexitet saktar ner IT:s responsivitet och ökar operativa kostnader. Att hantera detta kräver samarbetsvilliga ekosystem och interoperabla ramverk.

Marknadsmöjligheter

Expansion av AI och videoövervakningsarbetsbelastningar som låser upp efterfrågan på högpresterande lagring med flera nivåer

AI-övervakning, smart stadsanalys och realtidsströmning genererar högfrekventa datavolymer. Statliga och kommersiella distributioner kräver nu lagring med flera nivåer med djup arkivering och omedelbar återkallelse. Marknaden för datacenterlagring i Förenade Arabemiraten ser starka möjligheter att betjäna AI-redo videobelastningar över smart transport, säkerhet och detaljhandel. Det finns efterfrågan på skalbar objektlagring och flash-baserade edge-cacher som stödjer omedelbara frågor.

Nationell digital ekonomivision skapar momentum för regionala och edge-datacentra

Förenade Arabemiratens strategiska vision att bli en ledare inom den digitala ekonomin skapar starka incitament för lokala edge-hubbar. Industrizoner, logistik-korridorer och urbana centra kommer att kräva lokaliserad lagring för latenskänsliga applikationer. Det ger lagringsleverantörer en möjlighet att integrera tjänster i smart infrastruktur. Det ökar också behovet av interoperabel hybridmolnlagring i linje med nationella datapolicyer.

Marknadssegmentering

Efter lagringstyp

All-flash-lagring leder i prestandakänsliga distributioner över BFSI, regering och hyperskala molnzoner. Hybridlagring följer tätt, och erbjuder balans mellan hastighet och kostnadseffektivitet för medelstora arbetsbelastningar. Traditionell lagring förblir relevant i säkerhetskopiering, arkivering och kallagringsanvändningsfall. Andra inkluderar objektlagringssystem med S3-kompatibilitet. Marknaden för datacenterlagring i Förenade Arabemiraten fortsätter att skifta mot flash-först-strategier i aktiva arbetsbelastningszoner.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar kärnverksamhetsarbetsbelastningar och erbjuder högpresterande blocknivååtkomst. NAS-system är populära för innehållsrika och säkerhetskopieringsfokuserade distributioner inom media och utbildning. DAS förblir nisch, används i edge och single-tenant-arkitekturer. Andra former som moln-native SDS vinner mark. Marknaden för datacenterlagring i Förenade Arabemiraten speglar en växande efterfrågan på centraliserad SAN med molnutbyggbar arkitektur.

Efter komponent

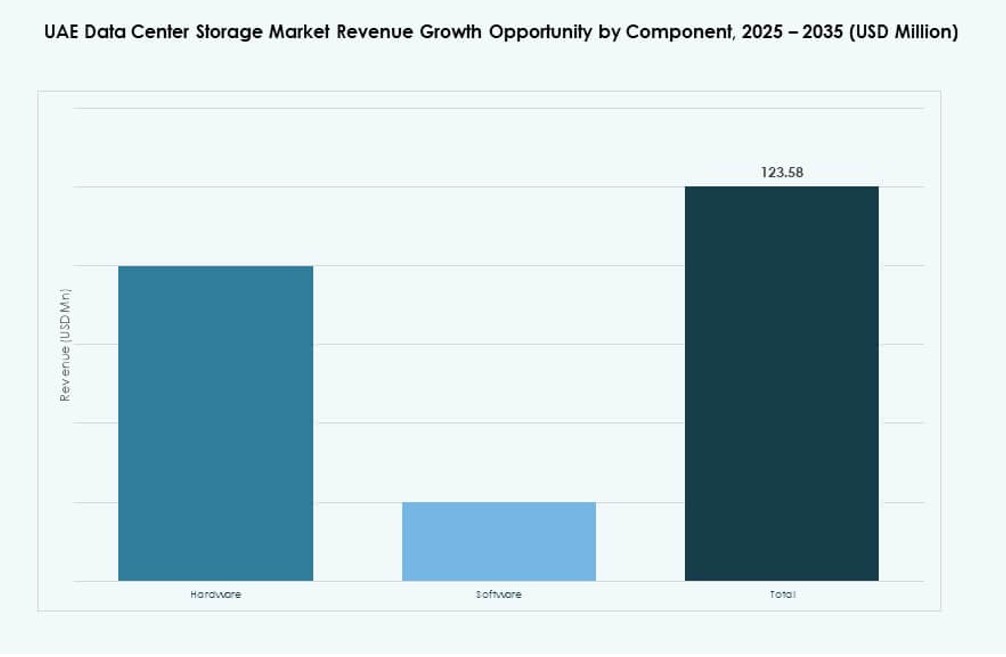

Hårdvara har majoritetsandel på grund av stark efterfrågan på högkapacitetsdrivare, NVMe-arrayer och kontrollenheter. Programvara ökar i takt genom SDS-plattformar, automatiseringsverktyg och AI-drivna övervakningsstackar. Lagringsprogramvara spelar en kritisk roll i nivåindelning, deduplicering och orkestrering. Det stöder skalning och kostnadseffektivitet över hybridmodeller. Marknaden för datacenterlagring i Förenade Arabemiraten ser balanserad tillväxt över båda komponenterna.

Efter medium

Solid state-enheter (SSD) dominerar de aktiva lagringslagren för högpresterande applikationer inom BFSI och AI. Hårddiskar (HDD) behåller sin relevans i backup och lågkostnadsarkivlager. Bandlagring, även om det är mindre vanligt, används fortfarande i luftgapade och regulatoriska arkiv. SSD-användningen förväntas öka på grund av lägre latens och energieffektivitet. UAE:s datacenterlagringsmarknad är i linje med globala trender som gynnar SSD-först distribution.

Efter Distributionsmodell

Molnbaserad lagring ser hög dragkraft från startups, SaaS-leverantörer och digitala förstföretag. Lagring på plats förblir viktig för reglerade sektorer och latenskänsliga operationer. Hybridlagringsmodeller framträder som det mest strategiska alternativet, som blandar kontroll och smidighet. Dessa modeller erbjuder fördelar inom katastrofåterställning och skalbarhet. UAE:s datacenterlagringsmarknad speglar stark tillväxt av hybridmodeller på grund av molnmognad och datapolicyer.

Efter Applikation

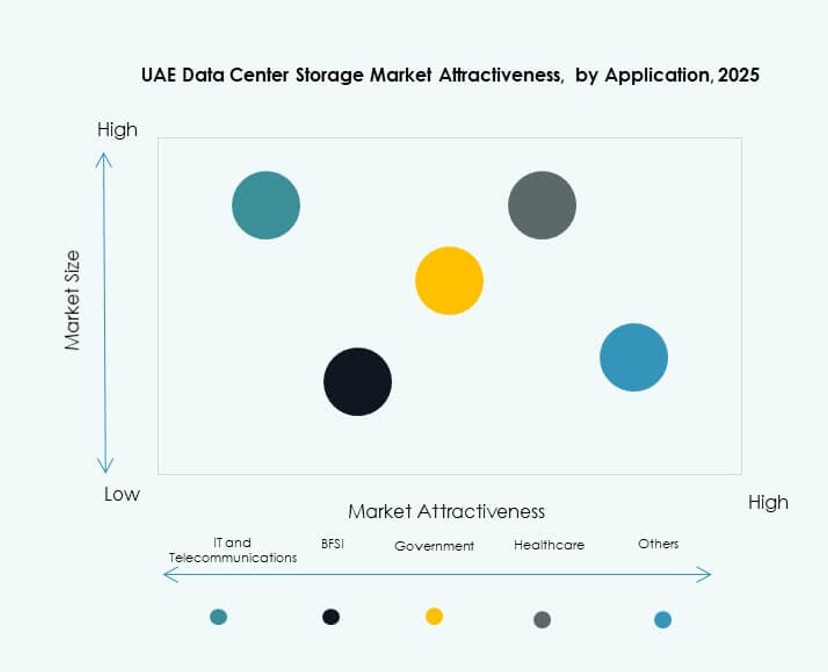

IT- och telekomsektorer leder lagringskonsumtionen på grund av digitalisering, streaming och 5G-arbetsbelastningar. BFSI följer med ett växande behov av säker, efterlevande och motståndskraftig lagring. Regeringen är en nyckelköpare, särskilt för nationella moln-, AI- och smarta stadsprojekt. Hälso- och sjukvårdslagring expanderar med bildbehandling, diagnostik och EHR-arbetsbelastningar. UAE:s datacenterlagringsmarknad stödjer olika vertikala behov med specialiserade plattformar.

Regionala Insikter

Dubai Kontrollerar Över 50% Marknadsandel Drivet av Hyperscale Zoner och Interkonnektionsstyrka

Dubai innehar mer än 50% av UAE:s datacenterlagringsmarknad. Staden leder inom hyperscale, fintech och efterfrågan på innehållsströmning, vilket driver premiumlagringskapacitet. Stora molnaktörer, telekomföretag och företagsnav verkar från Dubai Internet City och andra frizoner. Dess landningsstationer för undervattenskablar förbättrar lagringsprestanda känslig för latens. Starka regulatoriska ramar och datasäkerhetsinfrastruktur lockar också lagringsinvesteringar. Dubai fungerar som epicentrum för multi-tenant och suveräna molndistributioner.

- Till exempel erbjuder Equinix DX1 i Dubai Production City 3,801 kvm vitutrymme med upp till 6 kW strömtäthet per skåp för hyperscale-interkonnektivitet.

Abu Dhabi Har Cirka 35% Andel Förankrad av Regeringen och AI-Drivna Lagringsbehov

Abu Dhabi står för cirka 35% av UAE:s datacenterlagringsmarknad. Regeringsstödda smarta stadsprojekt, nationella molninitiativ och AI-användningsfall skapar konstant efterfrågan. Staden stödjer suverän hosting för offentlig sektor, utbildning och hälso- och sjukvårdsarbetsbelastningar. Dess investeringar i forskningskluster och energidataplattformar ökar lagringskraven. Dataplokaliseringsmandat stärker dess position inom reglerade lagringstjänster. Abu Dhabi erbjuder hög motståndskraft och regulatorisk efterlevnad över distributioner.

- Till exempel har Khazna Data Centers uppnått Uptime Institute Tier III-certifiering för flera anläggningar i UAE, inklusive sina Apollo 5 och Apollo 6 datacenter i Abu Dhabi. Dessa platser har N+1 redundans och är designade för att stödja hög tillgänglighet för företags- och edge-distributioner.

Northern Emirates Bidrar med 15% Andel med Växande Roll i Edge och Sekundära Lagringsplatser

Sharjah, Ras Al Khaimah och Fujairah innehar tillsammans cirka 15% marknadsandel. Dessa emirater blir viktiga för edge hosting, katastrofåterställning och branschspecifika databehov. Lagringsleverantörer distribuerar Tier II och Tier III-anläggningar för att stödja smart tillverkning, logistik och utbildning. Deras närhet till nya urbana korridorer och industriella zoner driver tillväxten. Regionen ser en efterfrågan på kompakta, modulära och molnhanterade lagringsenheter. Marknaden för datacenterlagring i Förenade Arabemiraten expanderar här för att stödja regional digital inkludering.

Konkurrensinsikter:

- Khazna Data Centers

- Equinix UAE

- Gulf Data Hub

- Moro Hub

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- Cisco Systems, Inc.

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

Marknaden för datacenterlagring i Förenade Arabemiraten formas av en blandning av inhemska colocation-leverantörer och globala OEM:er. Khazna, Moro Hub och Gulf Data Hub leder lokaliserade infrastrukturutbyggnader och erbjuder suveräna moln och högdensitetslagring. Globala leverantörer som Dell, HPE, Cisco och Huawei tillhandahåller avancerade lagringsplattformar som integrerar NVMe, SDS och hybridarkitekturer. Dessa aktörer fokuserar på prestanda, efterlevnad och flexibilitet för att stödja AI, BFSI och statliga arbetsbelastningar. Equinix UAE stöder gränsöverskridande sammankoppling och katastrofåterställningslagring. NetApp, IBM och Cisco möjliggör multicloud- och mjukvarudefinierade miljöer. Marknaden förblir konkurrenskraftig med paketerade tjänster, infrastruktur-SLA:er och regionala partnerskap. Den fortsätter att utvecklas genom M&A, hyperscaler-samarbeten och efterfrågan på energieffektiva lagringsmodeller.

Senaste utvecklingen:

- I november 2025 säkrade Khazna Data Centers en finansieringsanläggning på 2,62 miljarder dollar i partnerskap med Abu Dhabi Commercial Bank och First Abu Dhabi Bank för att finansiera expansioner inklusive nya anläggningar i Abu Dhabi, Dubai och regionens första AI-aktiverade datacenter.

- I november 2025 tillkännagav Microsoft och G42 en utbyggnad av datacenterkapacitet på 200 MW genom Khazna Data Centers (G42-dotterbolag), vilket förbättrar Azures suveräna moln för AI-arbetsbelastningar och ökar lagringsinfrastrukturen, med initial kapacitet online i slutet av 2026.

- I januari 2025 bildade Gulf Data Hub ett strategiskt partnerskap med KKR och åtagit sig över 5 miljarder dollar i investeringar för att öka datacenterkapaciteten mitt i stigande hyperscale- och AI-efterfrågan i Gulfen.