Sammanfattning:

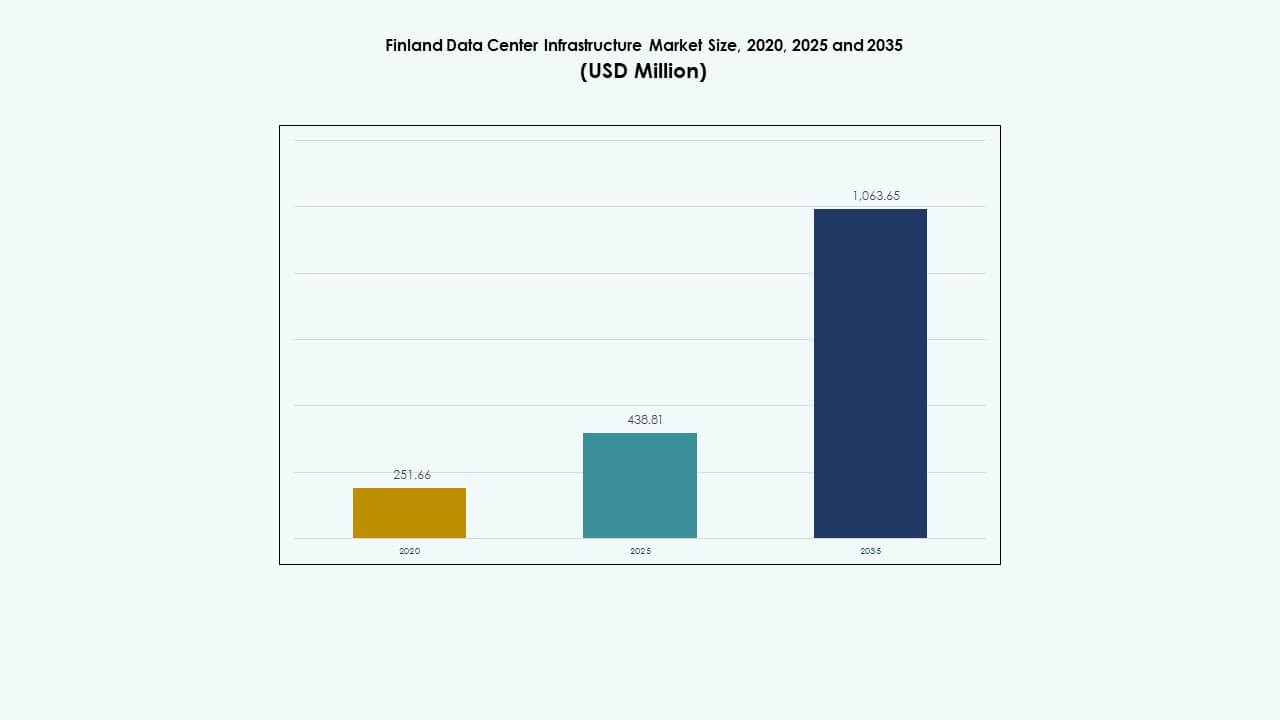

Marknaden för datacenterinfrastruktur i Finland värderades till 251,66 miljoner USD år 2020, växte till 438,81 miljoner USD år 2025, och förväntas nå 1 063,65 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,19% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Finland 2025 |

438,81 miljoner USD |

| Marknaden för datacenterinfrastruktur i Finland, CAGR |

9,19% |

| Marknadsstorlek för datacenterinfrastruktur i Finland 2035 |

1 063,65 miljoner USD |

Växande digital transformation, stark molnanvändning och snabb integration av AI-drivna system driver Finlands infrastrukturexpansion. Innovation inom energieffektiv kylning, modulära konstruktioner och förnybar integration ökar den operativa hållbarheten. Marknaden har strategisk betydelse för investerare på grund av stabila regleringar, hög nätverksstabilitet och regeringens fokus på hållbar digital infrastruktur.

Södra och norra Finland leder marknadstillväxten tack vare etablerade fibernätverk, pålitlig strömförsörjning och närhet till stora urbana och hyperskaliga kluster. Västra Finland visar stark potential med expanderande industriella datalaster. Östra Finland framträder som en motståndskraftig hubb för modulära och edge-datacenter som stödjer regional anslutning och redundans.

Marknadsdynamik:

Marknadsdynamik:

Växande efterfrågan på moln och digital infrastrukturexpansion

Marknaden för datacenterinfrastruktur i Finland får starkt momentum från snabb molntjänstadoption. Företag migrerar arbetsbelastningar till molnet för att stödja digital transformation och fjärrverksamhet. Det driver storskaliga implementeringar av datalagring, beräkning och nätverkstillgångar över hela Finland. Ökande användning av SaaS-plattformar accelererar infrastrukturbehov i både privata och offentliga sektorer. Investeringar från globala hyperskalare stärker marknadskonkurrensen. Inhemska operatörer expanderar regionala tillgänglighetszoner för latenskänsliga applikationer. Strategiska partnerskap mellan telekomleverantörer och datacenterföretag förbättrar anslutningen. Trenden belyser Finlands växande roll som en regional datahubb.

- Till exempel bygger Microsoft tre datacenter i Esbo, Vihti och Kyrkslätt, med grundceremonier som hölls den 21 maj 2025 på alla platser. Det driver storskaliga implementeringar av datalagring, beräkning och nätverkstillgångar över hela Finland.

Integration av energieffektiva och hållbara teknologier

Marknaden gynnas av stora skiften mot datacenter som drivs av förnybar energi. Operatörer antar avancerad vätskekylning, värmeåtervinning och AI-baserade energihanteringssystem. Det speglar Finlands starka nationella fokus på hållbarhet och grön teknik. Lokala klimatfördelar minskar energiförbrukningen i stora anläggningar. Investerare prioriterar låga koldioxidtillgångar för att uppfylla miljö-, sociala och styrningsmål. Teknikleverantörer främjar integration av smarta nät för att stabilisera energiförsörjningen. Politiska incitament uppmuntrar operatörer att anta cirkulära energipraxis. Denna trend positionerar Finland som en ledande modell för ekoeffektiv digital infrastruktur.

Acceleration av 5G, IoT och Edge Computing-utrullningar

Snabb utrullning av 5G och IoT-nätverk driver expansionen av lokaliserad beräkningsinfrastruktur. Edge-datacenter växer för att hantera låglatensarbetsbelastningar i städer och industriområden. Finlands datacenterinfrastrukturmarknad gynnas av hög nätverksstabilitet och stark fiberstomme. Operatörer utvecklar modulära edge-system som kompletterar större co-location och hyperscale-anläggningar. Industriella IoT-applikationer inom tillverkning och logistik driver efterfrågan på distribuerad bearbetning. Telekomföretag uppgraderar backhaul-system för att anpassa sig till nästa generations trafikökning. Regeringsstöd för smart infrastruktur stärker långsiktig kapacitetsutbyggnad. Edge computing skapar nya möjligheter för innovationsdrivna företag.

Strategiska investeringar av globala och lokala operatörer

Ökande kapitalflöde från globala investerare formar det utvecklande dataekosystemet. Det inkluderar investeringar från hyperscale-företag, private equity-grupper och infrastruktur-fonder. Finska operatörer utnyttjar stark geopolitisk stabilitet och avancerad anslutning för expansion. Lokala datacenterallianser förbättrar energianskaffning och operativ motståndskraft. Marknadens transparenta regleringsstruktur lockar internationella aktörer som söker förutsägbara avkastningar. Co-location-leverantörer skalar anläggningar för att hysa multinationella kunder. Det stärker Finlands ställning inom den nordiska digitala korridoren. Växande gränsöverskridande samarbete med Sverige och Estland förbättrar datautbyte och tjänstepålitlighet.

- Till exempel förvärvade Microsoft 21 hektar i Esbo för 30,9 miljoner euro för att främja sin datacenterregion i södra Finland.

Marknadstrender

Marknadstrender

Skifte mot modulära och prefabricerade byggmodeller

Utvecklare föredrar i allt högre grad modulära datacenterbyggen för snabbare leverans. Prefabricerade enheter minskar byggtider och möjliggör flexibel skalning. Finlands datacenterinfrastrukturmarknad antar dessa metoder för att möta den växande digitala efterfrågan. Modulära system förbättrar energikontroll och operativ smidighet för operatörer. Prefabricering minskar riskerna på plats och säkerställer enhetliga prestandastandarder. EPC-företag och utrustningsleverantörer integrerar fabriksmonterade moduler i regionala projekt. Efterfrågan på skalbara, portabla lösningar växer bland co-location och edge-aktörer. Denna trend omdefinierar implementeringseffektiviteten i Finlands utvecklande dataekosystem.

Ökning av AI-driven infrastrukturövervakning och automation

AI och analysverktyg spelar en växande roll i att optimera datacenterverksamhet. Maskininlärningsalgoritmer förutser fel, hanterar arbetsbelastningar och finjusterar energianvändning. Finska anläggningar implementerar automation för temperatur-, kraft- och kapacitetshantering. Det ökar drifttiden och sänker driftskostnaderna över anläggningarna. Leverantörer integrerar digitala tvillingar för att simulera infrastrukturens prestanda under olika belastningar. Prediktiv analys möjliggör proaktivt underhåll för kritiska system. AI förbättrar arbetskraftens effektivitet och möjliggör smartare beslutsfattande. Automation omformar operativ strategi över stora finska datacenter.

Ökad Användning av Förnybara och Koldioxidneutrala Energikällor

Övergången till förnybar energi är central för långsiktig tillväxt. Datacenter hämtar elektricitet från vattenkraft, vind och biomassa för att minska utsläppen. Den finska datacenterinfrastrukturmarknaden avancerar mot full koldioxidneutralitet. Partnerskap med energibolag möjliggör långsiktiga gröna kraftavtal. Operatörer investerar i energilagringssystem för tillförlitlighet under högbelastningstider. Efterfrågan på certifikat för förnybar energi ökar bland samlokaliserings- och företagsanvändare. Värmeåtervinningsprogram omvandlar överskottsenergi till fjärrvärmenät. Dessa initiativ stärker Finlands image som ett hållbart datacenterhub.

Växande Betydelse av Säkerhets- och Efterlevnadsramverk

Skärpta cybersäkerhets- och dataskyddsregler driver förstärkning av infrastrukturen. Finska operatörer antar avancerade övervaknings- och hotdetekteringssystem. Det säkerställer full efterlevnad av EU:s GDPR och nationella integritetsramverk. Datasuveränitet blir en kärndesignfaktor i hyperskala och företagsanläggningar. Företag implementerar segmenterade nätverkslager för att isolera känsliga dataflöden. Starka gransknings- och krypteringsmekanismer skyddar uppdragskritiska tillgångar. Branschens samarbete med tillsynsmyndigheter bygger långsiktigt förtroende. Förstärkta säkerhetsramverk gör Finland till en föredragen datavärdmiljö för globala kunder.

Marknadsutmaningar

Marknadsutmaningar

Höga Energikostnader och Beroende av Förnybar Integration

Den finska datacenterinfrastrukturmarknaden står inför kostnadspress från fluktuerande elpriser. Operatörer är starkt beroende av förnybar integration, vilket kräver avancerad energihantering. Att balansera tillförlitlighet med hållbarhet tillför komplexitet till verksamheten. Höga investeringar i kylsystem och nätverksuppgraderingar ökar den initiala kapitalutgiften. Säsongsvariationer i el påverkar lastbalansering i avlägsna regioner. Energiintensiva arbetsbelastningar skapar stress på nationella försörjningsnätverk. Företag måste samarbeta nära med energibolag för konsekvent prestanda. Dessa utmaningar påverkar operativ planering och lönsamhet över marknadsdeltagare.

Komplexa Regulatoriska Krav och Begränsningar i Infrastrukturens Skalning

Strikta miljö-, bygg- och zonlagar fördröjer nya datacenterprojekt. Förseningar i tillståndsprocessen påverkar projektens tidslinjer och investerarnas förtroende. Det tvingar företag att anta fasade byggstrategier för att hantera efterlevnadsrisker. Brist på kvalificerad arbetskraft hindrar snabb expansion av avancerade anläggningar. Infrastrukturskalning möter begränsningar i vissa urbana områden på grund av brist på utrymme. Behovet av specialiserad designekspertis ökar kostnaderna för mindre aktörer. Operatörer navigerar olika standarder inom energianvändning, säkerhet och dataskydd. Effektivt samarbete med beslutsfattare är avgörande för en hållbar marknadstillväxt.

Marknadsmöjligheter

Expansion av Hyperscale och Edge Infrastrukturinvesteringar

Starkt investerarintresse driver Finlands nästa våg av hyperscale-expansion. Globala företag söker stabila miljöer för AI, analys och molnarbetsbelastningar. Den finska datacenterinfrastrukturmarknaden drar nytta av tillgänglig mark och förnybara resurser. Edge-anläggningar öppnar nya möjligheter för telekom- och industrisektorerna. Lokala teknologiföretag får tillgång till skalbar infrastruktur. Regionala datakorridorer möjliggör snabbare innehållsleverans över Europa. Statliga incitament främjar utländskt deltagande i digitala infrastrukturprojekt. Denna synergi driver diversifierad marknadstillväxt över dataekosystemen.

Integration av Smart Power och Kylsystem för Nästa Generations Effektivitet

Operatörer utforskar AI-drivna energihanterings- och avancerade kylsystem. Smarta system anpassar sig till realtidsarbetsbelastningar för att minska energianvändningen. Det förbättrar operativ hållbarhet och ökar drifttiden. Vätskebaserad nedsänkning och direkt-till-chip-kylning minskar resursförbrukningen. Automatisering stödjer prediktiv effektivitet och underhållsplanering. Leverantörer samutvecklar lösningar anpassade för nordiska klimatförhållanden. Skiftet mot smart infrastruktur stärker den konkurrensmässiga differentieringen för finska datacenter. Innovationsdriven effektivitet öppnar nya investeringsmöjligheter för långsiktiga intressenter.

Marknadssegmentering

Efter Infrastrukturtyp

Elektrisk infrastruktur leder den finska datacenterinfrastrukturmarknaden på grund av starka investeringar i kraftsystem. Operatörer prioriterar redundans och energieffektivitet över UPS-, PDU- och BESS-system. Mekanisk infrastruktur följer, stödd av efterfrågan på avancerade kyl- och inneslutningssystem. IT- och nätverksinfrastruktur är avgörande för anslutning och prestandaoptimering. Civila och arkitektoniska komponenter utvecklas med modulära byggmetoder som förbättrar skalbarheten. Varje segment bidrar till tillförlitlig, effektiv och hållbar drift över nya och befintliga anläggningar.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) system dominerar eftersom tillförlitlighet blir en högsta prioritet. Batteri Energilagringssystem (BESS) får fotfäste för att stabilisera användningen av förnybar energi. PDU:er och överföringsutrustning säkerställer sömlös kraftdistribution. Anslutningar till elnätet expanderar för att stödja växande hyperscale-fotavtryck. Den finska datacenterinfrastrukturmarknaden visar ökande investeringar i smarta kraftteknologier. Företag förbättrar energieffektiviteten samtidigt som de säkerställer kontinuitet under strömavbrott. Efterfrågan på hållbar och motståndskraftig energiaritektur fortsätter att stärka sektorns tillväxt.

Efter Mekanisk Infrastruktur

Kylsystem utgör ryggraden i strategin för termisk hantering i finska anläggningar. Kylaggregat, inneslutningssystem och pumpar förbättrar driftsstabiliteten och minskar energislöseri. Den finska marknaden för datacenterinfrastruktur antar innovativa designer som vätskekylning och nedsänkningskylning. Låga omgivningstemperaturer stödjer naturlig kylningseffektivitet. Modulära kylaggregat får acceptans för skalbarhet i blandade arbetsbelastningar. Operatörer anpassar sig till gröna mål genom värmeåtervinningsprogram. Mekaniska innovationer säkerställer balans mellan energieffektivitet och systemtillförlitlighet.

Av Civil / Strukturell & Arkitektonisk

Byggdesign betonar robusta fundament och modulära ramar för skalbarhet. Platsförberedelse anpassas till nordiska standarder för säkerhet och klimatbeständighet. Den finska marknaden för datacenterinfrastruktur integrerar upphöjda golv och prefabricerade inneslutningar för flexibilitet. Överbyggnad och byggnadshölje design förbättrar luftflöde och temperaturkontroll. Användning av stål- och betongramar säkerställer långsiktig styrka. Arkitektoniska innovationer bidrar till kostnadseffektivitet och hållbarhet. Operatörer investerar i flexibla strukturella system för att möjliggöra framtida ombyggnader och expansioner.

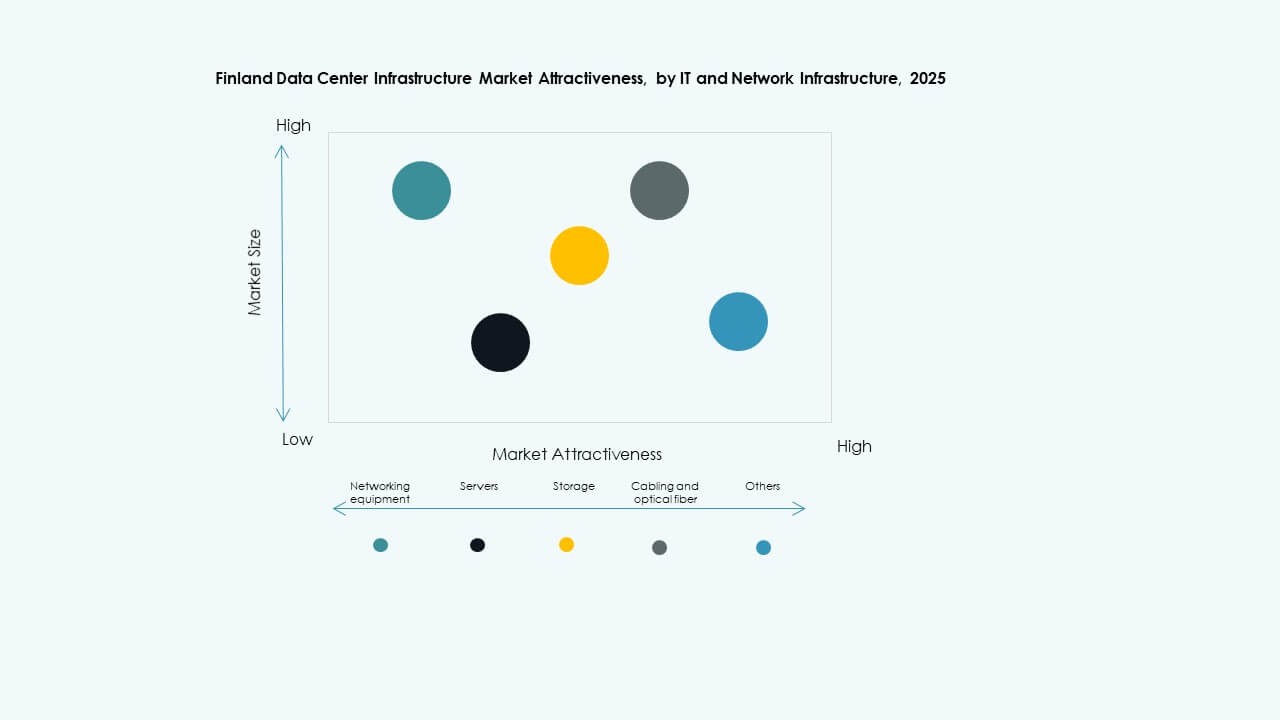

Av IT & Nätverksinfrastruktur

Nätverksutrustning och servrar dominerar investeringsprioriteringar inom Finlands anläggningar. Lagrings- och kabelinfrastruktur utvecklas med snabbare datatransmissionsstandarder. Den finska marknaden för datacenterinfrastruktur växer genom ökande edge- och molnanvändning. Rack, inneslutningar och optiska fibersystem stärker anslutningslager. Operatörer implementerar hybrida nätverkslösningar för att stödja AI och analys. Modern IT-infrastruktur förbättrar systemets motståndskraft och skalbarhet. Tillväxten i digitala arbetsbelastningar driver kontinuerliga uppgraderingar över hårdvaru- och nätverkssegment.

Av Datacentertyp

Hyperscale-datacenter dominerar marknaden med omfattande kapacitet och automation. Colocation-platser växer snabbt för att betjäna företags- och SME-kunder. Den finska marknaden för datacenterinfrastruktur får fotfäste i edge- och företagsimplementeringar. Edge-center uppstår för 5G, IoT och smart tillverkningsarbetsbelastningar. Ombyggnader av äldre företagsplatser upprätthåller hybrid driftskontinuitet. Hyperscale-operatörer leder investeringar i AI och molndatahantering. Varje datacentertyp spelar en distinkt roll i att stödja Finlands digitala expansion.

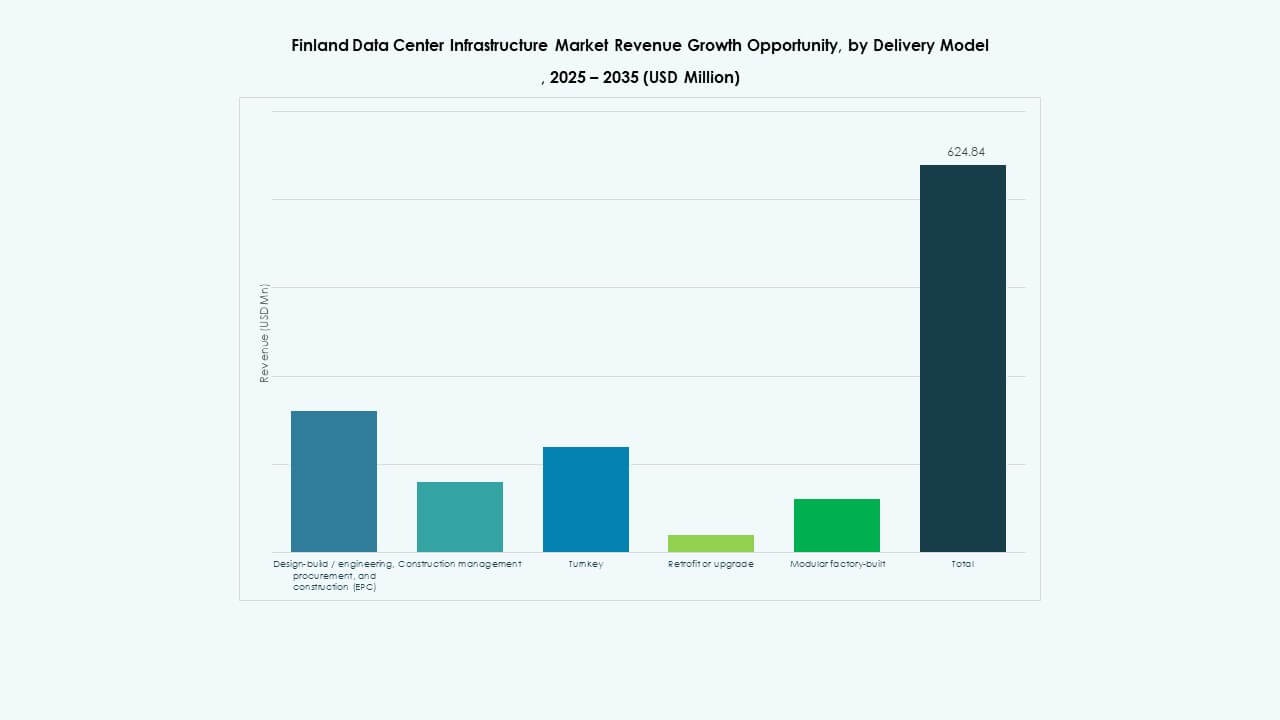

Av Leveransmodell

Design-build och turnkey-leveransmodeller förblir dominerande över nya finska datacenter. Modulära fabrikstillverkade lösningar växer på grund av snabbare installation och minskad risk. Den finska marknaden för datacenterinfrastruktur föredrar EPC och ombyggnadsuppgraderingar för stora platser. Byggledningsmodeller tillgodoser komplexa flerfasprojekt. Standardiserad prefabricering förbättrar konsistens och tid till marknad. Integrerade leveransramar förbättrar kostnadskontroll och operativ förutsägbarhet. Samarbete mellan byggare och OEM-företag driver effektivitet från början till slut i projekt.

Av Tier Typ

Tier 3-anläggningar har den största andelen på grund av deras balans mellan tillförlitlighet och kostnad. Tier 4-anläggningar expanderar för uppdrag-kritiska moln- och bankoperationer. Marknaden för datacenterinfrastruktur i Finland bevittnar växande Tier 2-uppgraderingar över regionala installationer. Tier 1-center förblir relevanta för mindre företagsarbetsbelastningar. Segmentering enligt nivå definierar motståndskraftsnivåer och redundansstrategier. Operatörer investerar kraftigt i att uppnå drifttidscertifieringar och globala efterlevnadsstandarder. Diversifiering av nivåer stöder tjänstekontinuitet över Finlands digitala ekonomi.

Regionala Insikter

Regionala Insikter

Norra och Södra Finland – Kärntillväxtcentra

Norra och Södra Finland står för nästan 60% av marknaden för datacenterinfrastruktur i Finland. Regioner som Helsingfors och Uleåborg leder på grund av tät digital infrastruktur och fiber tillgänglighet. Energieffektiva operationer blomstrar genom tillgång till förnybar energi och svala klimat. Närheten till undervattenskablar stärker internationell anslutning. Södra Finland är värd för hyperskala och samlokaliseringsnav som betjänar gränsöverskridande kunder. Lokala myndigheter uppmuntrar grön konstruktion genom gynnsamma skatteincitament.

Västra Finland – Expanderande Investeringskorridor

Västra Finland har cirka 25% marknadsandel, drivet av industriell och företags efterfrågan. Städer som Tammerfors och Vasa framträder som strategiska expansionszoner. Regionen drar nytta av riklig förnybar energi och skicklig teknisk talang. Dataintensiva industrier utnyttjar lokala center för realtidsbearbetning. Marknaden för datacenterinfrastruktur i denna region gynnas av adoption av industriell IoT. Offentlig-privata samarbeten finansierar smarta tillverknings-ekosystem drivna av edge-datacenter.

- Till exempel är Wasa Zero Emission Data Centre (WSTAR) i Vasa en forskningsanläggning fokuserad på att utveckla lågeffekt, koldioxidneutrala datacenterslösningar. Det integrerar förnybar elektricitet, avancerade kyl- och värmeåtervinningssystem för att testa hållbar energianvändning i verkliga driftsmiljöer.

Östra Finland och Framväxande Regionala Nav

Östra Finland fångar nästan 15% andel och visar stadig utveckling i mindre skalanläggningar. Lokala investeringar riktar sig mot backup, återhämtning och regionala datahostingstjänster. Det växer som en del av bredare nationella ansträngningar för att decentralisera infrastruktur. Närheten till Ryssland och Baltikum ökar gränsöverskridande anslutning. Mindre operatörer fokuserar på modulära distributioner för smidighet och kostnadskontroll. Dessa expanderande nav stärker motståndskraft och nationell datatäckning inom Finlands nätverksekosystem.

- Till exempel: LUMI drivs med 100% vattenkraft och återanvänder sin spillvärme för att tillhandahålla ungefär 20 % av fjärrvärmen för staden Kajaani.

Konkurrensinsikter:

- ABB

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- IBM

- Fujitsu

- Lenovo

Finlands datacenterinfrastrukturmarknad präglas av stark konkurrens mellan globala teknikleverantörer och lokala operatörer. Den formas av företag som fokuserar på energieffektivitet, modulär design och digital automation. ABB, Schneider Electric och Vertiv dominerar kraft- och kylinfrastruktur genom integrerade lösningar som uppfyller gröna standarder. Equinix och Digital Realty leder inom colocation och hyperscale-tjänster med storskaliga campus. Cisco, Dell och Lenovo stödjer IT-hårdvara och nätverksprestanda över växande arbetsbelastningar. Partnerskap mellan lokala energibolag och globala datacenterföretag stärker energitillförlitligheten. Leverantörer konkurrerar genom innovation inom förnybar integration, automationsprogramvara och AI-driven infrastrukturhantering.

Senaste utvecklingen:

- I november 2025 förvärvade GI Partners Finlands Digita, en telekomtorn- och datacenteroperatör, tillsammans med det isländska företaget IslandsTurnar, vilket markerar en stor investering i regional digital infrastruktur.

- I augusti 2025 meddelade DayOne ett flaggskeppsprojekt för hyperscale-datacenter i Lahti, Finland, och ingick ett tillväxtpartnerskapsavtal med Lahtis stad, Lahti Region Development LADEC, Lahti Energi och lokala intressenter för att investera 1,2 miljarder euro i anläggningen.