Sammanfattning:

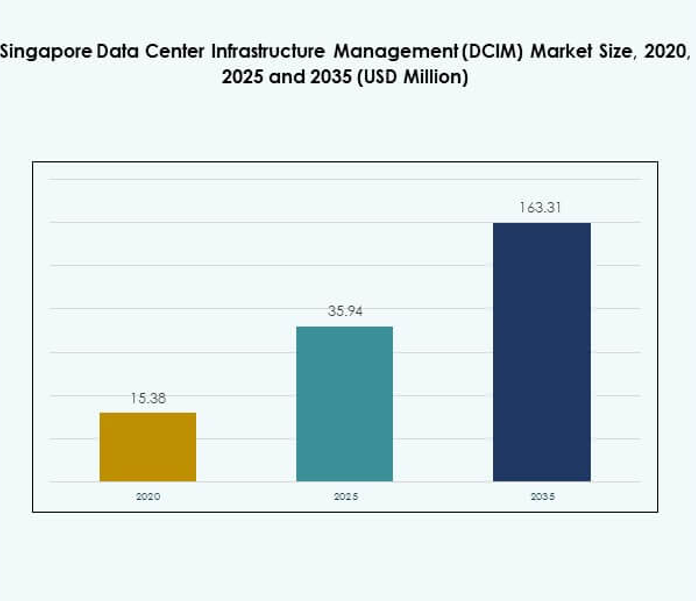

Marknaden för Singapore Data Center Infrastructure Management (DCIM) värderades till 15,38 miljoner USD år 2020, växte till 35,94 miljoner USD år 2025 och förväntas nå 163,31 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 18,12% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Singapore Data Center Infrastructure Management (DCIM) 2025 |

USD 35,94 Miljoner |

| Marknads-CAGR för Singapore Data Center Infrastructure Management (DCIM) |

18,12% |

| Marknadsstorlek för Singapore Data Center Infrastructure Management (DCIM) 2035 |

USD 163,31 Miljoner |

Marknaden drivs av stark adoption av molnbaserade plattformar, AI-drivna analyser och IoT-aktiverad övervakning. Organisationer prioriterar operativ effektivitet, hållbarhet och prediktivt underhåll för att möta ökande digitala krav. Ökande investeringar i hyperscale och colocation-anläggningar har ökat behovet av skalbara DCIM-system. Innovation inom automation och kraftoptimering fortsätter att transformera marknaden. För företag och investerare representerar det en strategisk möjlighet att dra nytta av Singapores roll som en regional digital hub.

Geografiskt leder Centralregionen marknaden med sin koncentration av hyperscale-anläggningar, finansiella institutioner och avancerad telekominfrastruktur. Östra regionen expanderar snabbt med nya industriella nav och tillverkningsdriven adoption av hybridmodeller. Västra och norra regionerna framträder som sekundära nav och lockar modulära och edge-implementeringar för att stödja små och medelstora företag och lokaliserad efterfrågan. Tillsammans formar dessa subregioner ett balanserat digitalt ekosystem och positionerar Singapore som en ledare inom effektiv, framtidsredo infrastruktur.

Marknadsdrivkrafter

Ökande Efterfrågan på Intelligent Infrastruktur och Molnaktiverade DCIM-lösningar

Marknaden för Singapore Data Center Infrastructure Management (DCIM) drivs av en växande efterfrågan på intelligenta infrastrukturlösningar som förbättrar insyn och kontroll över datacenterresurser. Företag implementerar avancerade DCIM-verktyg för att hantera kapacitet, energiförbrukning och realtidsövervakning av arbetsbelastningar. Den starka adoptionen av molntjänster inom bank, telekom och regering skapar högre efterfrågan på skalbara DCIM-plattformar. Teknologiintegration med IoT-sensorer och AI-analyser stärker prediktivt underhåll och operativ tillförlitlighet. Marknaden gynnas av statligt stödda investeringar i digital infrastruktur som ökar efterfrågan på automation. Företag förlitar sig på DCIM för att minska stillestånd och optimera resurser i högdensitetsdatoromgivningar. Investerare ser denna marknad som strategiskt viktig på grund av dess potential att stärka Singapores globala datahub-position. Den fortsätter att växa när organisationer moderniserar verksamheten för prestanda och efterlevnadskrav.

Den växande rollen av artificiell intelligens, maskininlärning och automation i verksamheten

DCIM-plattformar anammar artificiell intelligens och maskininlärning för att ge prediktiva insikter, automatisera arbetsbelastningsbalansering och förhindra systemineffektivitet. AI-driven automation säkerställer realtidsfelupptäckt och proaktiv energihantering över storskaliga anläggningar. På Singapore Data Center Infrastructure Management (DCIM)-marknaden är AI-integration särskilt kritisk för att stödja högpresterande databehandling och dataintensiva arbetsbelastningar. Trenden hjälper operatörer att minska driftskostnaderna samtidigt som systemets tillgänglighet ökar. Företag i Singapore anammar dessa kapaciteter för att säkerställa skalbarhet för framväxande AI- och 5G-distributioner. Automatiserade system förbättrar förmågan att effektivt hantera flera kolokations- och molnanläggningar. Med ökande komplexitet prioriterar investerare företag som levererar AI-drivna DCIM-plattformar för att säkerställa långsiktigt värde. Denna drivkraft belyser automationens centrala roll i att forma datacentrets konkurrenskraft.

- Till exempel introducerade Huawei sin senaste distribuerade kylarkitektur vid Global Smart Green Data Center Summit i juli 2023, designad för att integrera AI-driven optimering och möjliggöra oberoende drift av kylaggregat. Lösningen demonstrerade PUE-nivåer så låga som 1,15 och vattenanvändningseffektivitet på 0,6 L/kWh i APAC-distributioner.

Skift mot hållbarhet och förnybar energi i datacenter

Singapores datacenter står inför ökande press att minska koldioxidavtryck och energitäthet. Operatörer utnyttjar DCIM-system för att spåra energieffektivitet, optimera kylprestanda och integrera förnybara energikällor i verksamheten. Singapore Data Center Infrastructure Management (DCIM)-marknaden drar nytta av regleringsmandat fokuserade på gröna datacenter och energirapporteringsstandarder. Hållbara innovationer som vätskekylning och modulär kapacitetsplanering stärker adoptionen. Företag antar DCIM för att uppfylla hållbarhetsmål samtidigt som de förbättrar kostnadshanteringen. Investerare anpassar sig till ESG-fokuserade strategier och erkänner DCIM som en kritisk möjliggörare av hållbarhetsmål. Företag över branscher ser detta som en konkurrensfördel, vilket stärker efterfrågan på avancerade övervakningsverktyg. Skiftet förbättrar Singapores rykte som en hållbar digital hub i Asien-Stillahavsregionen.

- Till exempel har Huaweis iCooling@AI-teknologi visat betydande PUE-reduktioner i datacenter genom AI-driven kyloptimering och prediktiva justeringar. Pilotdistributioner i Asien-Stillahavsregionen rapporterade mätbara energieffektivitetsvinster, vilket belyser dess roll i att stödja hållbarhets- och energisparmål.

Ökat fokus på cybersäkerhet och efterlevnad av regler i datacenterhantering

Ökningen av cyberhot och regleringskrav gör cybersäkerhet till en viktig drivkraft i DCIM-adoption. Operatörer implementerar DCIM-plattformar för att integrera säkerhetsövervakning med efterlevnadsstandarder, inklusive dataskyddsramverk. Singapore Data Center Infrastructure Management (DCIM)-marknaden vinner momentum från strikta statliga policyer om digitalt förtroende och informationssäkerhet. Företag investerar i DCIM för att skydda känslig information över BFSI-, telekom- och hälso- och sjukvårdsindustrin. Realtidsupptäckt av hot och efterlevnadshantering ökar förtroendet bland intressenter och investerare. Säkra system stärker kundernas förtroende och positionerar Singapore som en pålitlig digital hub. Efterfrågan på integrerade DCIM-lösningar som kombinerar infrastrukturhantering med efterlevnadsövervakning ökar. Denna drivkraft säkerställer att DCIM förblir centralt för både operativ prestanda och digital säkerhet på marknaden.

Marknadstrender

Integration av Edge Computing och Colocation-anläggningar för att möta behovet av låg latens

Användningen av edge computing skapar en trend mot mindre, distribuerade colocation-datacenter i Singapore. Marknaden för Singapore Data Center Infrastructure Management (DCIM) gynnas av efterfrågan på låg-latenslösningar som stöder IoT- och 5G-applikationer. Edge-anläggningar kräver avancerade DCIM-verktyg för att övervaka distribuerade arbetsbelastningar och säkerställa effektivitet över flera platser. Företag använder DCIM för att upprätthålla sömlös anslutning mellan moln- och edge-miljöer. Operatörer fokuserar på att erbjuda edge-redo DCIM-plattformar som ger insyn i komplexa arkitekturer. Denna trend speglar marknadens roll i att möjliggöra det digitala ekosystemet. Investerare erkänner edge-integration som en tillväxtmultiplikator för datadrivna företag. Förmågan att hantera edge effektivt blir en viktig differentierare för tjänsteleverantörer.

Framväxten av hybrid- och multi-molnmiljöer driver flexibel DCIM-anpassning

Organisationer antar hybrid- och multi-molnstrategier för att balansera arbetsbelastningar, säkerställa efterlevnad och uppnå kostnadseffektivitet. Detta skapar en trend där DCIM-plattformar måste hantera olika infrastrukturmiljöer. Marknaden för Singapore Data Center Infrastructure Management (DCIM) bevittnar en övergång mot hybridlösningar som integrerar lokala och molnbaserade resurser. Operatörer fokuserar på att erbjuda flexibla implementeringsalternativ för att möta dynamiska företagsbehov. Företag kräver interoperabilitetsfunktioner för att säkerställa sömlösa övergångar mellan molnleverantörer. Investerare framhäver hybridanpassning som en långsiktig trend som formar operativa modeller. Den flexibilitet som DCIM erbjuder i hanteringen av hybridmiljöer ökar motståndskraften. Det positionerar Singapore som en ledare inom säker, agil digital infrastruktur.

Expansion av AI-drivna analys- och prediktiva underhållsfunktioner

Operatörer implementerar i allt högre grad AI-drivna analyser för att stärka prediktivt underhåll och minska riskerna för stillestånd. På marknaden för Singapore Data Center Infrastructure Management (DCIM) blir prediktiva system en dominerande trend när arbetsbelastningarna intensifieras. Företag förlitar sig på avancerade övervakningsverktyg för att identifiera avvikelser och optimera tillgångsprestanda. Prediktiva funktioner minskar driftskostnaderna samtidigt som utrustningens livscykel förlängs. Investerare stödjer leverantörer som integrerar maskininlärning för att möjliggöra insikter i realtid. Företag ser prediktivt underhåll som avgörande för operativ motståndskraft och kostnadseffektivitet. Trenden speglar den bredare övergången mot datadrivet beslutsfattande inom infrastrukturhantering. Det etablerar DCIM som ett centralt element i framtidssäkra operationer.

Anpassning av modulära datacenter och skalbara infrastrukturlösningar

Skalbarhet är en avgörande trend när företag antar modulära datacenterdesigner som stöds av DCIM-system. Marknaden för Data Center Infrastructure Management (DCIM) i Singapore drar nytta av efterfrågan på skalbar infrastruktur som uppfyller föränderliga affärskrav. Modulära lösningar som stöds av DCIM gör det möjligt för operatörer att lägga till kapacitet effektivt samtidigt som de kontrollerar kostnaderna. Företag antar dessa system för att påskynda implementeringen och öka flexibiliteten. Investerare föredrar modulära projekt på grund av snabbare avkastning på investeringar och hållbarhetsfördelar. Trenden positionerar DCIM som en kritisk möjliggörare för modulär expansion över Singapores digitala ekonomi. Företag anser att skalbarhet är avgörande för att möta oförutsägbar datorkapacitet. Det betonar det växande fokuset på smidighet och flexibilitet i datacenterstrategier.

Marknadsutmaningar

Hög energiförbrukning och hållbarhetspress på infrastruktur i datacenter

Marknaden för Data Center Infrastructure Management (DCIM) i Singapore står inför utmaningar med att hantera energieffektivitet samtidigt som de möter ökande datorkrav. Datacenter med hög densitet förbrukar stora mängder elektricitet, vilket belastar hållbarhetsinsatserna. Operatörer kämpar för att balansera prestanda med miljömål, trots att DCIM-lösningar möjliggör optimering. Regulatorisk granskning av koldioxidavtryck lägger ytterligare press på företag. Beroendet av traditionella kylmetoder ökar ytterligare driftskostnaderna. Företag har svårt att genomföra hållbara metoder utan betydande investeringar. Investerare framhäver hållbarhet som både en risk- och möjlighetsfaktor. Det är en ihållande utmaning som kräver innovation inom energieffektiv infrastruktur.

Komplex integration över olika IT-miljöer och cybersäkerhetsrisker

Företag stöter på utmaningar i att integrera DCIM-plattformar med äldre system, hybridmoln och flerleverantörsarkitekturer. Marknaden för Data Center Infrastructure Management (DCIM) i Singapore återspeglar denna komplexitet, där operatörer behöver sömlös interoperabilitet. Utmaningen sträcker sig till cybersäkerhetsrisker, då utökade nätverk ökar sårbarheten. Företag kräver kontinuerliga uppgraderingar för att ligga steget före hoten, vilket ökar kostnaderna. Integrationskomplexitet fördröjer implementeringen och minskar avkastningen på investeringar i vissa fall. Små och medelstora företag möter särskilda hinder i att anta avancerad DCIM på grund av budget- och tekniska begränsningar. Cybersäkerhetshot intensifierar ytterligare oro kring dataskydd i reglerade industrier. Det förblir en nyckelutmaning som påverkar antagandet över segmenten.

Marknadsmöjligheter

Växande potential i AI-aktiverade DCIM-plattformar och prediktiva övervakningsverktyg

Singapore Data Center Infrastructure Management (DCIM)-marknaden erbjuder möjligheter inom AI-aktiverade plattformar som stärker prediktiv övervakning och energioptimering. Företag antar avancerad analys för att minska driftstopp och förbättra operativ effektivitet. Investerare ser AI-fokuserade DCIM-leverantörer som högväxtmål i Singapores digitala ekonomi. Möjligheten ligger i att erbjuda integrerade lösningar som adresserar både prestanda och hållbarhetsmål. Företag kräver i allt högre grad automatiseringsverktyg som förbättrar beslutsfattande och resursanvändning. Leverantörer som levererar skalbara AI-drivna lösningar kommer att fånga betydande marknadstillväxt. Det förblir ett område med stark konkurrensdifferentiering. Ökningen av AI-arbetsbelastningar gör prediktiva funktioner nödvändiga.

Expansion till Edge-datacenter och gröna infrastrukturlösningar

Operatörer kan utnyttja möjligheter inom edge computing och hållbara infrastrukturinvesteringar över Singapore. Singapore Data Center Infrastructure Management (DCIM)-marknaden drar nytta av ökad adoption av gröna teknologier och modulära anläggningar. Företag söker DCIM-lösningar som möjliggör energispårning och efterlevnadsrapportering. Investerare fokuserar på projekt som kombinerar låg latensprestanda med miljöansvar. Möjligheten inkluderar att bygga edge-redo, energieffektiva plattformar för distribuerade arbetsbelastningar. Företag ser grön DCIM-adoption som både ett efterlevnadskrav och en kostnadsfördel. Leverantörer som adresserar hållbarhet samtidigt som de möjliggör agilitet kommer att leda. Denna möjlighet stärker marknadens globala konkurrenskraft.

Marknadssegmentering

Efter komponent

Lösningssegmentet dominerade Singapore Data Center Infrastructure Management (DCIM)-marknaden 2025, med den största andelen tack vare dess roll i tillgångsövervakning, kapacitetsplanering och realtidssystem. Lösningar som AI-drivna analyser, energioptimering och prediktivt underhåll stärker företagseffektivitet och tillförlitlighet. Tjänsteerbjudanden expanderar med hanterat DCIM-stöd och integrationstjänster, men de förblir sekundära jämfört med lösningar. Tillväxten inom tjänster drivs av små och medelstora företag som antar outsourcad expertis. Den ökande efterfrågan på automatisering och efterlevnadsövervakning förstärker lösningar som den primära tillväxtmotorn.

Efter datacentertyp

Företagsdatacenter ledde Singapore Data Center Infrastructure Management (DCIM)-marknaden 2025, stödda av finansiella institutioner och telekomoperatörer som investerar i storskalig infrastruktur. Hanterade datacenter expanderar snabbt när organisationer skiftar mot outsourcing av operationer. Colocation och molndatacenter är framväxande tillväxtdrivare, drivna av hyperskaliga distributioner och AI-arbetsbelastningar. Edge-anläggningar blir allt viktigare för latenskänsliga applikationer men förblir mindre i andel. Marknaden lyfter fram företagsanläggningar som dominerande på grund av deras skala och säkerhetskrav, medan hybrida colocation- och molnmodeller fortsätter att få starkt momentum.

Efter distributionsmodell

On-premises-distribution stod för den största andelen av Singapore Data Center Infrastructure Management (DCIM)-marknaden 2025, främst drivet av företag som kräver direkt kontroll och efterlevnadsföljning. Molnbaserad DCIM växer betydligt, gynnad av små och medelstora företag och organisationer som söker skalbarhet och minskade infrastrukturkostnader. Hybrida modeller får fotfäste när företag balanserar flexibilitet med säkerhetsbehov. On-premises förblir dominerande på grund av mission-critical industrier som BFSI och vård, där strikta regler och prestandaövervakning driver adoption. Skiftet mot hybridadoption positionerar marknaden för accelererad innovation och digital motståndskraft.

Efter företagsstorlek

Stora företag dominerade marknaden för Data Center Infrastructure Management (DCIM) i Singapore 2025, och säkrade den största andelen genom betydande investeringar i hyperskaliga anläggningar och avancerade övervakningslösningar. Dessa företag är starkt beroende av DCIM för efterlevnad, effektivitet och optimering av tillgångar över komplexa operationer. Små och medelstora företag bidrar med mindre andelar men ökar snabbt sin användning, möjliggjort av molnbaserade och hanterade DCIM-erbjudanden. Trenden visar hur små och medelstora företag antar kostnadseffektiva lösningar för att öka konkurrenskraften. Stora företag kommer att fortsätta dominera, men små och medelstora företag representerar en stark tillväxtmöjlighet på grund av deras ökande beroende av digital infrastruktur.

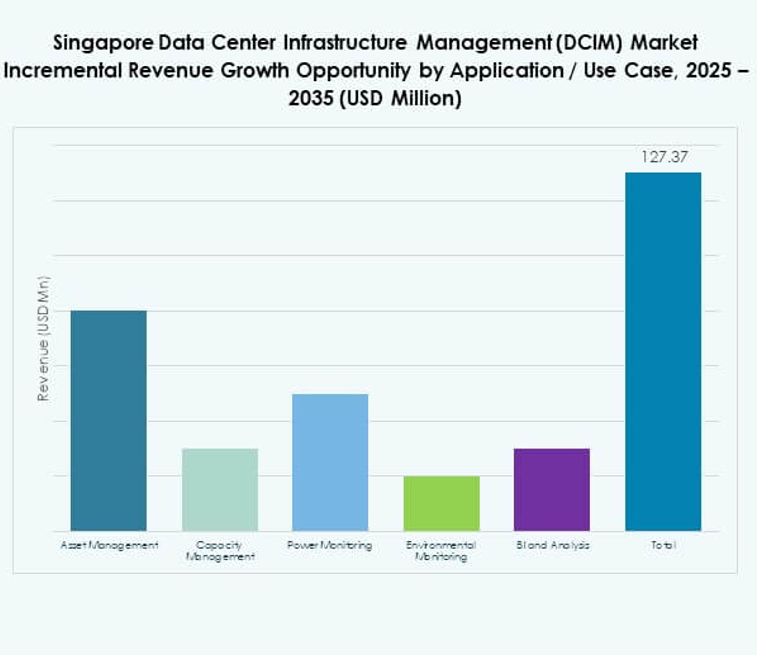

Efter applikation / användningsfall

Effektövervakning hade den största andelen på marknaden för Data Center Infrastructure Management (DCIM) i Singapore 2025, vilket återspeglar det kritiska behovet av energioptimering i högdensitetsmiljöer. Tillgångshantering och kapacitetshantering följer, vilket hjälper företag att förbättra användningen och minska risken för driftstopp. Miljöövervakning får ökad uppmärksamhet på grund av hållbarhetsmål och regulatorisk tillsyn. Affärsintelligens och analys expanderar med AI-drivna verktyg som stärker beslutsfattandet. Energieffektivitet förblir den ledande drivkraften för DCIM-användning, medan avancerad analys ökar värdeerbjudandet för företag som söker konkurrensfördelar.

Efter slutanvändarindustri

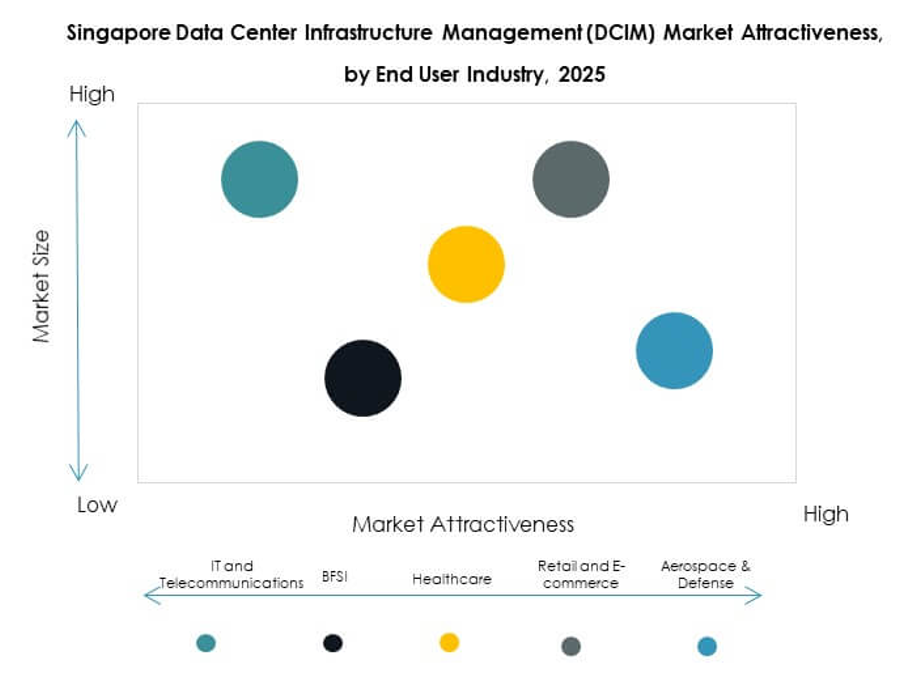

IT- och telekommunikationssektorn hade den största andelen av marknaden för Data Center Infrastructure Management (DCIM) i Singapore 2025, stödd av hyperskalig expansion och starka nätverksinfrastrukturkrav. BFSI representerar en annan dominerande sektor, driven av dataintensiva arbetsbelastningar och regulatorisk efterlevnad. Användningen inom hälso- och sjukvården ökar på grund av digitalisering och det växande behovet av säker, effektiv infrastruktur. Detaljhandel och e-handel expanderar med molndrivna modeller, medan flyg-, försvars- och energisektorerna antar DCIM för verksamhetskritiska operationer. IT och telekom förblir de starkaste vertikalerna, medan hälso- och sjukvård och e-handel visar betydande tillväxtmöjligheter.

Regionala insikter

Centrala regionen

Den centrala regionen stod för den största andelen av marknaden för Data Center Infrastructure Management (DCIM) i Singapore 2025, med nästan 48% av den totala marknaden. Den dominerar på grund av hög koncentration av datacenter, finansiella tjänster och regeringsdrivna digitala projekt. Företag inom BFSI och telekom utnyttjar DCIM-plattformar här för att upprätthålla motståndskraft och efterlevnad. Den centrala regionen drar nytta av överlägsen anslutning, regulatorisk anpassning och tillgång till avancerad infrastruktur. Den fortsätter att attrahera betydande investeringar i hyperskaliga och colocation-anläggningar. Regionen kommer att förbli den ledande navet för innovation och företagsstorskaliga distributioner.

- Till exempel utsågs Equinix till en ledare i 2025 IDC MarketScape för globala datacenter colocation-tjänster, krediterad för sin AI-redo infrastruktur, sofistikerade kylteknologier och breda interkonnektionstjänster över cirka 75 metropoler. Dess Equinix Fabric Cloud Router möjliggör programvarudefinierad multicloud-routing och har använts för att flytta multipetabyte-volymer i vissa kunddistributioner.

Östra regionen

Östra regionen fångade 32% av marknaden för Singapore Data Center Infrastructure Management (DCIM) år 2025, vilket gör det till ett snabbt framväxande område. Det stöds av utvecklingen av nya industriella nav och stark adoption bland tillverknings- och logistikindustrier. Företag i denna region antar moln- och hybrid-DCIM-modeller för att förbättra operativ flexibilitet. Östra regionen drar nytta av stark infrastrukturutbyggnad och energieffektiva datacenterprojekt. Det blir alltmer en strategisk plats för globala operatörer som går in på Singapores marknad. Investeringarna här förväntas accelerera under prognosperioden.

Västra och norra regionerna

Västra och norra regionerna stod tillsammans för 20% av marknaden för Singapore Data Center Infrastructure Management (DCIM) år 2025. Dessa subregioner utvecklas som sekundära nav för att minska trycket på central datainfrastruktur. Operatörer investerar i modulära och edge-anläggningar i dessa regioner för att möta lokaliserad efterfrågan. Industrier som vård, detaljhandel och små och medelstora företag driver adoption här på grund av lägre kostnader och enklare skalbarhet. Det spelar en viktig roll i att diversifiera Singapores digitala infrastruktur. Tillväxten i dessa områden kommer att stödjas av hållbarhetsinitiativ och distribuerade IT-strategier.

- Till exempel driver NTT Tier III- och Tier IV-certifierade datacenter i Singapore, utrustade med ISO 27001-kompatibla säkerhetsprotokoll och designade med modulär infrastruktur för att stödja skalbara företags-, finans- och vårdarbetsbelastningar.

Konkurrensinsikter:

- Keppel DC REIT

- STT GDC

- YTL Data Center

- Digital Realty

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd

- Schneider Electric SE

- Siemens AG

- Andra

Marknaden för Singapore Data Center Infrastructure Management (DCIM) kännetecknas av stark konkurrens mellan regionala datacenteroperatörer och globala teknikleverantörer. Lokala ledare som Keppel DC REIT och STT GDC fokuserar på att utöka colocation- och hyperskalekapacitet, stödda av hållbarhetsdrivna strategier. Globala företag som Schneider Electric, Huawei och Siemens stärker sin position genom avancerade DCIM-lösningar som integrerar energioptimering, AI-driven övervakning och modulär skalbarhet. Cisco och Eaton betonar nätverksresiliens och kraftförvaltning, medan ABB expanderar inom automation och digitala kontrollsystem. Digital Realty och YTL Data Center förstärker regional dominans med strategiska expansioner i Singapores digitala nav. Det förblir ett dynamiskt landskap där innovation, hållbarhetsanpassning och strategiska partnerskap definierar konkurrensdifferentiering och långsiktig tillväxt.

Senaste utvecklingen:

- I september 2025 tillkännagav Keppel DC REIT lanseringen av ett fullt garanterat icke-avstående företrädeserbjudande för att samla in cirka 404,5 miljoner S$, med intäkter delvis avsatta för att finansiera ett initiativ för tillgångsförbättring (AEI) för Keppel DC Singapore 8, en 30-årig markleasingförlängning för Keppel DC Singapore 1, samt andra användningsområden som skuldbetalning och förvärvsfinansiering.

- I augusti 2025 bildade Digital Realty ett partnerskap med Vultr för att leverera global AI-infrastruktur, med målet att ge företag – inklusive de i Singapore – tillgång till skalbara AI- och molnlösningar. Ungefär samtidigt utökade Digital Realty också sitt samarbete med Oracle, vilket möjliggör snabbare adoption av hybrid IT och AI via Oracle Solution Centers på Singapore-campus och andra större platser, vilket understryker deras fokus på att stödja moderna datacenterarbetsbelastningar.

- I juli 2025 gick KKR, ett ledande globalt investeringsföretag, in i avancerade samtal för att förvärva ST Telemedia Global Data Centres (STT GDC) i en affär värd över 5 miljarder dollar. Detta förvärv riktar sig mot den snabbt växande asiatiska datacentermarknaden och positionerar båda enheterna som strategiska aktörer inom AI-driven digital infrastruktur. Med STT GDC som driver mer än 95 datacenter över 11 regioner, inklusive betydande närvaro i Singapore, förväntas detta steg driva kapacitetsutbyggnad och påskynda AI- och hyperscaler-fokuserad tillväxt i regionen.

- I juli 2025 utökade OpenMetal avsevärt sin närvaro i Asien genom att lansera ett nytt datacenter i Singapore vid Digital Realty SIN10-anläggningen. Detta center introducerar OpenMetals kompletta produktsvit, inklusive Hosted Private Cloud drivna av OpenStack, Bare Metal Servers, Företagsversion Storage Clusters och en framtida färdplan för GPU-servrar och kluster. Anläggningen erbjuder hög anslutning, redundant kraft och kylning samt avancerade säkerhetsåtgärder, vilket markerar ett strategiskt steg för att stödja affärstillväxt och digital transformation över regionen.

- I juni 2025 bildade Eaton och Siemens Energy ett anmärkningsvärt partnerskap för att leverera integrerade, nätoberoende kraftblock för nya datacenter, med målet att förkorta byggtiderna för anläggningar med upp till två år. Detta samarbete riktar sig mot ökad effektivitet och snabb distribution i Singapores växande DCIM-landskap.