Sammanfattning:

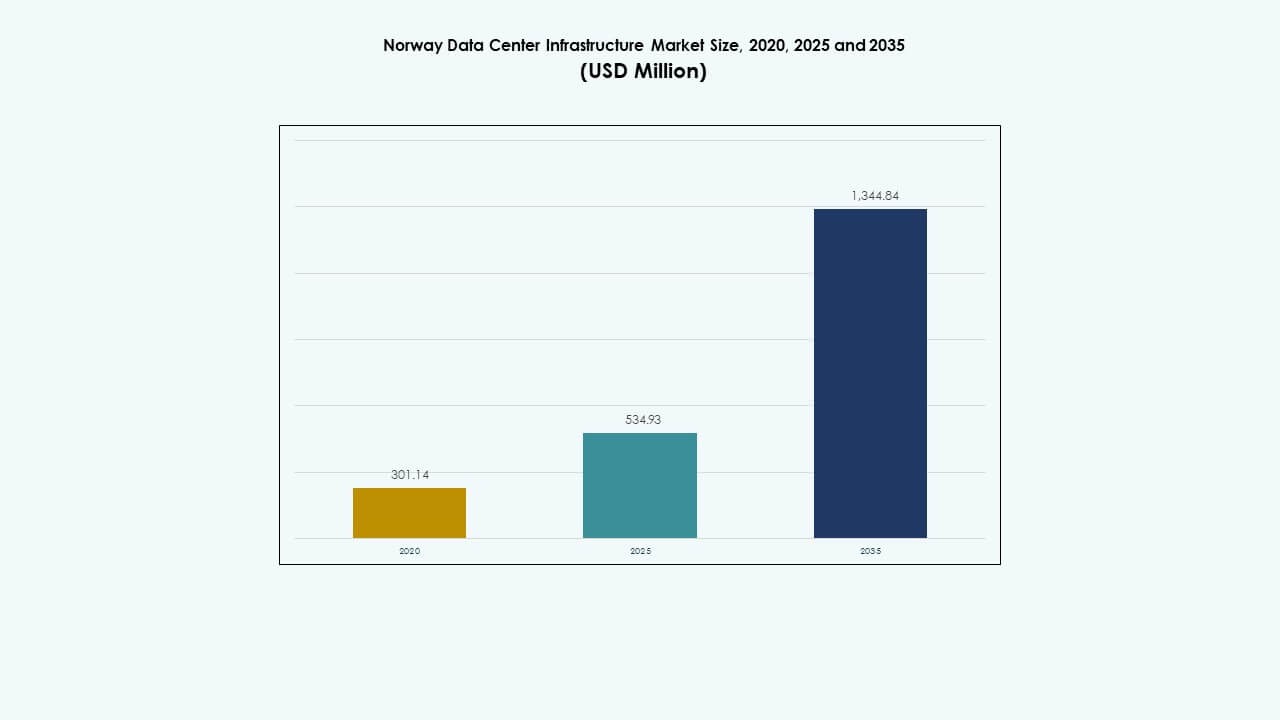

Marknaden för datacenterinfrastruktur i Norge värderades till 301,14 miljoner USD år 2020, ökade till 534,93 miljoner USD år 2025 och förväntas nå 1 344,84 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,59% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterinfrastruktur i Norge 2025 |

534,93 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterinfrastruktur i Norge |

9,59% |

| Storlek på marknaden för datacenterinfrastruktur i Norge 2035 |

1 344,84 miljoner USD |

Stark expansion inom molntjänster, AI-integration och högpresterande arbetsbelastningar driver investeringar i infrastruktur. Företag antar modulära designer, förnybar energikylning och automation för att öka effektiviteten. Digital transformation inom telekom, finans och offentlig sektor driver uppgraderingar av kraft-, IT- och mekaniska system. Marknaden har strategisk betydelse för investerare som söker långsiktig avkastning från grön, skalbar och AI-redo infrastruktur.

Östra Norge leder marknaden, stödd av Oslos starka uppkoppling, stabila nät och hyperskaliga investeringar. Västra regioner som Stavanger och Bergen växer snabbt genom projekt för förnybar energi och närhet till undervattenskablar. Norra Norge framträder som en sekundär knutpunkt, med lägre markkostnader och naturliga kylfördelar för edge- och AI-applikationer.

Marknadsdrivkrafter

Marknadsdrivkrafter

Växande molnanvändning och hyperskalaexpansion driver infrastrukturinvesteringar

Marknaden för datacenterinfrastruktur i Norge expanderar genom en stark våg av moln- och hyperskalaantagande. Globala leverantörer som Microsoft, Google och AWS etablerar storskaliga campus för att möta den ökande efterfrågan. Inhemska operatörer uppgraderar äldre anläggningar för att stödja hybrid- och multicloudmodeller. Investerare prioriterar regioner med förnybar energi och låga driftskostnader. Nya colocation-byggnader i Oslo och Stavanger tillgodoser AI och företagsarbetsbelastningar. Det gynnas av långsiktiga kontrakt med finans- och energiföretag. Norges fiberuppkoppling förbättrar tillgången över nordiska och europeiska nätverk. Företag ser landet som en säker digital knutpunkt.

- Till exempel, Microsoft tecknade ett avtal på 6,2 miljarder USD i september 2025 med Nscale och Aker för AI-beräkningskapacitet vid ett nytt datacenter i Kvandal som startar med 230 MW år 2026.

Skifte mot hållbar energi och koldioxidneutrala operationer

Tillgången till grön energi positionerar Norge som en ledare inom hållbar datainfrastruktur. Operatörer utnyttjar vatten- och vindkraft för 100% förnybar driftstid. Kylsystem använder naturliga luftflöden, vilket minskar energiförbrukning och utsläpp. Företag anpassar sig till ESG-mandat genom att placera arbetsbelastningar i gröncertifierade campus. Statliga incitament främjar ekoeffektiva expansioner. Det lockar hyperskaliga aktörer som söker klimatpositiva referenser. Effektivitetsmått som låg PUE förblir branschstandarder. Fokuset på hållbarhet stärker investerarnas förtroende för långsiktig stabilitet.

Accelererad digitalisering över nyckelindustrier och modernisering av offentlig sektor

Digital transformation inom olje-, finans- och offentliga sektorer driver tillväxten av datacenter. Molnnativa plattformar stödjer analys och automatisering för högberäkningsuppgifter. Energi- och telekomföretag investerar i lokal datalagring för att uppfylla regulatoriska krav. Statliga moderniseringsinitiativ utökar digitala tjänster inom hälsa och utbildning. AI- och IoT-arbetsbelastningar kräver skalbar och låg-latens infrastruktur. Det möjliggör snabbare innovationscykler och säker datakontroll. Hanterade tjänster får fäste när företag lägger ut infrastrukturhantering. Norges fokus på digital motståndskraft driver fortsatt infrastruktursatsning.

- Till exempel siktar Nscale och Akers Stargate Norway-anläggning på 100,000 NVIDIA GPU:er till slutet av 2026 för AI-arbetsbelastningar.

Framsteg inom modulär och högdensitetsinfrastrukturutbyggnad

Skiftet mot modulär och prefabricerad konstruktion minskar utbyggnadstiden. Byggare levererar skalbara enheter som stödjer snabb expansion för företag och edge-installationer. Rackdensiteter ökar när AI- och HPC-arbetsbelastningar växer. Automatisering förbättrar ström- och kylhantering, vilket förbättrar driftstiden. Det anpassar sig till flexibla kapacitetskrav över vertikaler. Prefabricerade komponenter minskar byggnadsrisk och kapitalintensitet. Operatörer integrerar prediktivt underhåll för att minska stillestånd. Denna modernisering påskyndar Norges roll i regional digital transformation.

Marknadstrender

Ökad integration av AI, edge och högpresterande databehandling

Artificiell intelligens och edge computing omformar infrastrukturdesign i Norge. Datacenter antar GPU-optimerade kluster för att stödja AI-träning och analys. Edge-noder nära stadscentra bearbetar data lokalt för snabbare leverans. Telekom- och företagsoperatörer integrerar 5G-ryggraden med datahubbar. Det stärker realtidsdataekosystem över industrier. HPC-applikationer inom oljesimulering och vädermodellering ökar beräkningsintensiteten. Investeringar fokuserar på energieffektiv AI-redo hårdvara. Trenden ökar Norges digitala konkurrenskraft i Europa.

Tillväxt av samlokaliserings- och interkonnektionsekosystem

Företag föredrar samlokaliseringstjänster för skalbarhet och minskade kapitalkostnader. Leverantörer expanderar operatörsneutrala campus för att hysa molnanslutningar. Peering och interkonnektionspunkter förbättrar nätverkseffektiviteten över regioner. Den norska datacenterinfrastrukturmarknaden stödjer täta anslutningskluster som länkar nordiska huvudstäder. Det driver samarbete mellan innehållsleverans, fintech och IoT-företag. Efterfrågan på gränsöverskridande redundans lyfter sammankopplad nätverksdesign. Samlokaliseringsmodeller lockar utländska kunder som söker stabil energi och efterlevnad. Denna trend omformar kapacitetstilldelning och prissättningsstrukturer.

Expansion av förnybart drivna och energioptimerade anläggningar

Energieffektivitet dominerar designprioriteringarna för norska datacenter. Nya byggnader integrerar vattenkylning, värmeåtervinning och AI-baserad energikontroll. Återvunnen värme stöder lokala fjärrvärmenätverk och förbättrar hållbarheten. Operatörer antar modulära kylaggregat för att hantera variabla belastningar effektivt. Det överensstämmer med Europas agenda för koldioxidneutralitet. Kraftköpsavtal säkerställer förutsägbara energipriser. Anläggningar får gröna certifieringar för att locka miljömedvetna hyresgäster. Dessa initiativ hjälper till att positionera Norge som ett ledande ekodigitalt nav.

Ökat Fokus på Säkerhet, Motståndskraft och Regelöverensstämmelse

Ökad medvetenhet om cybersäkerhet driver investeringar i fysiska och digitala skyddsåtgärder. Datacenter förbättrar övervakning, brandsläckning och åtkomstkontrollager. Regeringsstandarder upprätthåller strikta krav på drifttid och katastrofåterhämtning. Det överensstämmer med GDPR och nationella dataskyddsramverk. Operatörer antar nolltillit nätverksarkitekturer för att förhindra intrång. Reservsystem säkerställer operativ kontinuitet vid nätinstabilitet. Multicloud-användning uppmuntrar hybrid motståndskraftig planering. Denna regelöverensstämmelsefokuserade trend förbättrar Norges attraktionskraft för globala kunder.

Marknadsutmaningar

Marknadsutmaningar

Höga Byggkostnader och Komplexa Tillståndsramverk

Den norska datacenterinfrastrukturmarknaden står inför utmaningar med att balansera kostnad och efterlevnad. Höga byggkostnader uppstår på grund av strikta byggnormer och materialpriser. Komplexa miljögodkännanden fördröjer nya projekt och expansioner. Det ökar tidslinjen för hyperskala implementering. Begränsad tillgång till skickliga entreprenörer höjer arbetskostnaderna. Flaskhalsar i leveranskedjan påverkar importerade elektriska och mekaniska komponenter. Valutafluktuationer påverkar också projektens ekonomi. Dessa hinder pressar vinstmarginalerna för nya aktörer.

Begränsningar i Elnätet och Kylutmaningar i Utvalda Regioner

Vissa regioner står inför påfrestningar på nätkapaciteten på grund av tung industriell och förnybar belastningsintegration. Försenade uppgraderingar av transformatorstationer begränsar kapacitetsökningen. Det begränsar hyperskala tillväxt nära mindre städer. Kylutmaningar uppstår under varmare månader, vilket testar designens effektivitet. Infrastruktur i avlägsna områden står inför logistisk komplexitet. Operatörer måste investera i avancerade termiska system och redundanta matningar. Dessa problem bromsar platsval och kapacitetsutvidgning. Att adressera nätmodernisering är avgörande för hållbar tillväxt.

Marknadsmöjligheter

Expansion av AI-Klara och Högdensitetsinfrastruktur

Växande användning av AI, maskininlärning och realtidsanalys öppnar stora investeringsmöjligheter. Den norska datacenterinfrastrukturmarknaden drar nytta av AI-centrerade uppgraderingar med GPU-kluster och vätskekylning. Företag och molnleverantörer söker låg latens nav drivna av förnybara källor. Det skapar möjligheter för specialiserade infrastrukturleverantörer. Modulära och högdensitetsracklösningar vinner mark. Marknadens hållbarhetsattraktion lockar långsiktiga institutionella investerare.

Stärka Positionen som en Regional Digital Port

Norges närhet till Storbritannien och kontinentala Europa stöder gränsöverskridande anslutning. Undervattenskabelsystem som Havfrue och NO-UK förbättrar latens och bandbreddens tillförlitlighet. Det möjliggör för Norge att fungera som en digital bro mellan Norden och Västeuropa. Investerare ser regionen som en lågriskvärd för data. Expanderande samlokaliseringscampus nära Oslo och Bergen stärker denna roll. Strategiska allianser med telekomoperatörer förbättrar ytterligare tillväxtpotentialen.

Marknadssegmentering

Marknadssegmentering

Efter Infrastrukturtyp

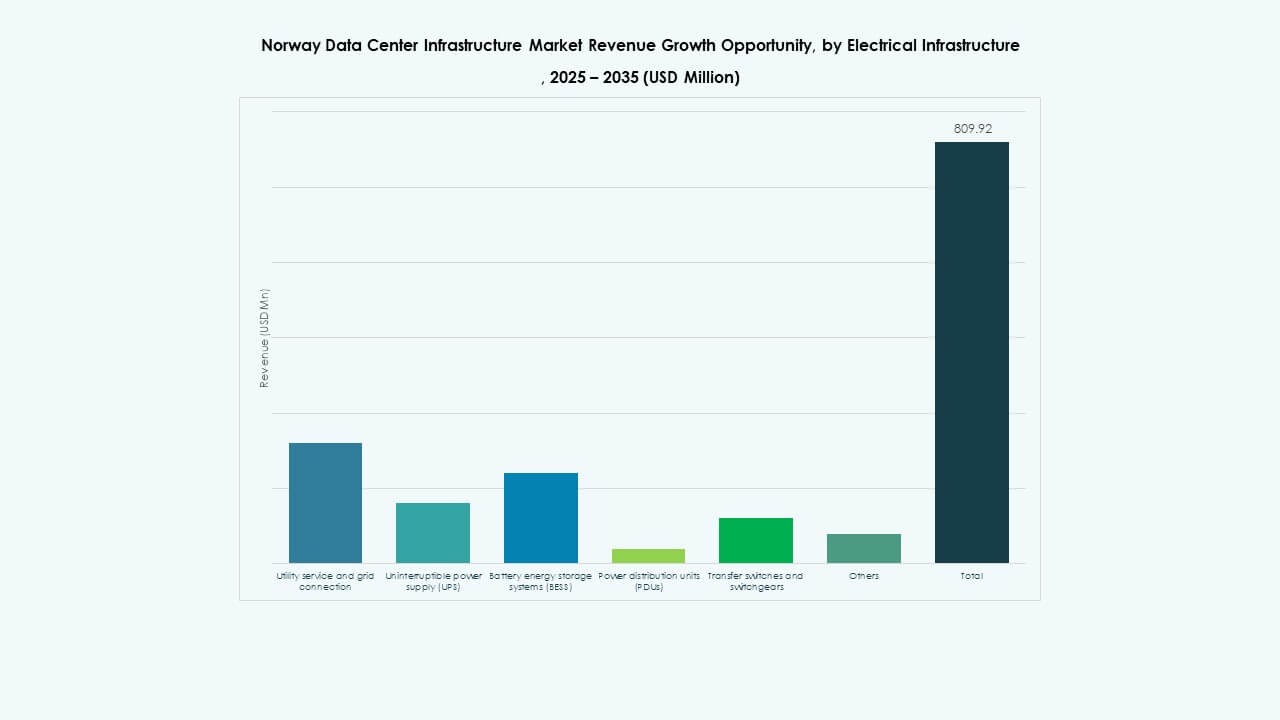

Elektrisk infrastruktur dominerar på grund av stort fokus på strömstabilitet och redundans. Oavbruten strömförsörjning förblir avgörande för drifttid och efterlevnad av Tier III och IV-standarder. Mekaniska och IT-infrastruktursegment växer stadigt när operatörer uppgraderar för energieffektivitet. Anläggningsarbeten ser en ökning av modulär konstruktion för att minska leveranstider. Den norska marknaden för datacenterinfrastruktur stärks genom en balanserad mix av elektrisk tillförlitlighet och modulär effektivitet.

Efter Elektrisk Infrastruktur

Oavbrutna strömförsörjningssystem (UPS) har en betydande andel på grund av kritiskt lastskydd. Strömfördelningsenheter (PDU) och ställverk följer nära för att hantera högdensitetsström. Det drar nytta av Norges låga kostnad för förnybar nätintegration. Batterienergilagringssystem (BESS) får dragkraft för att hantera fluktuerande belastningar. Verktyg investerar i smart-nätintegration för realtidskontroll. Segmentet utvecklas mot hybrid- och förnybarhetsdrivna arkitekturer.

Efter Mekanisk Infrastruktur

Kylaggregat och kylare dominerar på grund av energieffektiva operationer och värmeåtervinningssystem. Inneslutningssystem och vattenbaserade kylare minskar PUE på stora campus. Pumpar och rörnätverk stöder vätskekylning för AI-kluster. Det avancerar med modulära system som erbjuder skalbarhet. Segmentets tillväxt speglar Norges klimatfördel och hållbarhetsfokus. Effektiva mekaniska konstruktioner stärker drifttidens tillförlitlighet över anläggningar.

Efter Civil / Strukturell & Arkitektonisk

Superstrukturer och byggnadshöljen leder på grund av robusta ingenjörsstandarder. Modulära och prefabricerade system får uppmärksamhet för snabbare implementering. Upphöjda golv och upphängda tak förbättrar flexibiliteten för luftflöde och kabeldragning. Det förbättrar operativ anpassningsförmåga på företags- och samlokaliseringsplatser. Hållbara stålkonstruktioner säkerställer motståndskraft under nordiskt väder. Fokus på skalbarhet driver arkitektonisk innovation över nya projekt.

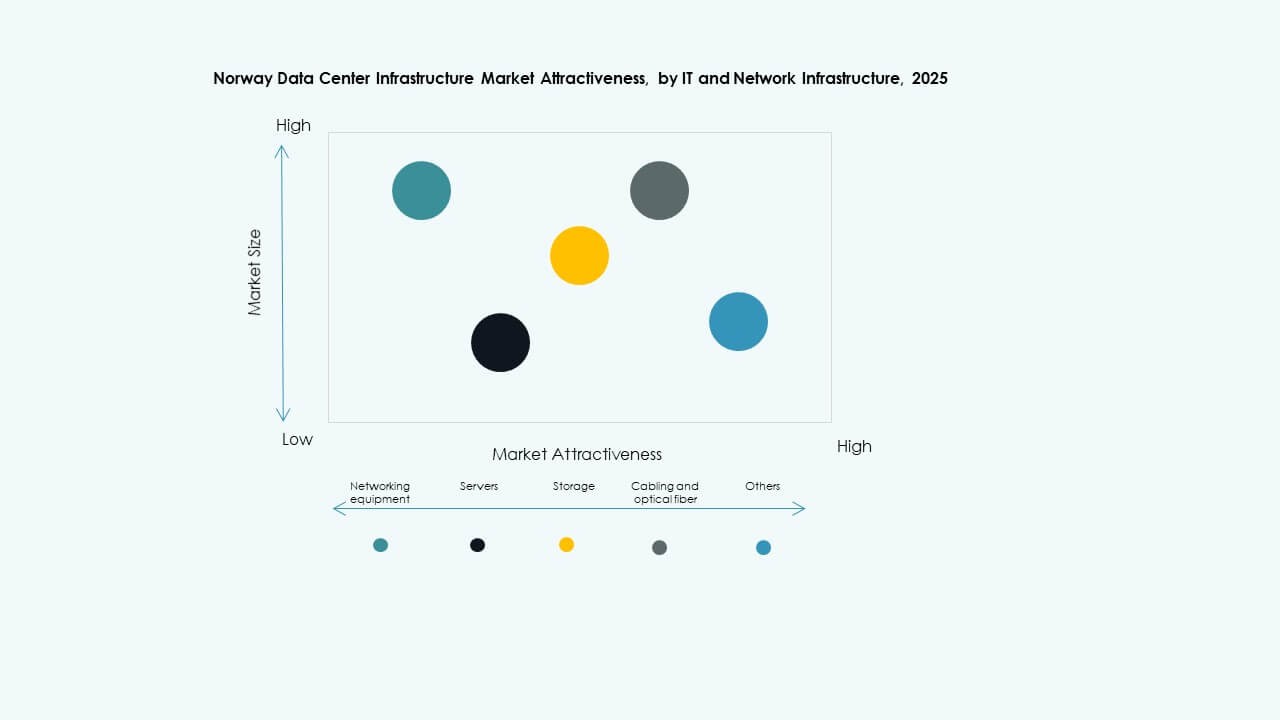

Efter IT & Nätverksinfrastruktur

Servrar och nätverksutrustning dominerar på grund av ökande AI- och molnarbetsbelastningar. Lagrings- och optiska fibersystem följer som viktiga möjliggörare av prestanda. Rack och kapslingar antar flexibla layouter för strömslukande applikationer. Det stöder multi-moln och hybrid IT-strategier. Leverantörer innoverar med vätskekylda servrar för att öka effektiviteten. Segmentet förblir kritiskt för Norges roll i regional databehandling.

Efter Datacentertyp

Hyperscale-datacenter dominerar på grund av globala molnexpansioner. Colocation-modeller växer med företagsoutsourcingtrender. Edge-anläggningar uppstår för att stödja 5G och IoT-efterfrågan nära befolkningscentra. Det främjar distribuerade beräkningsramverk för latenskänsliga operationer. Företags- och modulära designer förblir aktiva inom offentliga och finansiella sektorer. Skiftet återspeglar en hybridblandning av centraliserad och lokaliserad kapacitet.

Efter leveransmodell

Design-Build/EPC förblir den ledande modellen för storskaliga anläggningar. Turnkey och modulära fabriksbyggda system får acceptans för snabb implementering. Ombyggnadsprojekt ökar när operatörer moderniserar äldre platser. Det stödjer snabb respons på AI- och lagringsbehov. Byggledningsmodeller tillgodoser långsiktiga investerare som söker kostnadskontroll. Segmentet understryker flexibel leverans över projektens skala.

Efter Tier-typ

Tier III-anläggningar dominerar med hög tillgänglighet och balanserad effektivitet. Tier IV-platser väcker intresse bland hyperscale- och statliga kunder för full redundans. Tier I och II-centra tillgodoser mindre företag med budgetbegränsningar. Det visar Norges mognad i att designa feltolerant infrastruktur. Skiftet mot Tier III+-certifieringar återspeglar stigande förväntningar på tjänstepålitlighet.

Regionala insikter

Regionala insikter

Östra Norge (Oslo och omgivande områden)

Östra Norge innehar cirka 52% av den totala marknadsandelen. Oslo fungerar som den primära navet för hyperscale- och colocation-anläggningar. Stark fiberanslutning och tillgång till förnybar energi stödjer expansion. Statliga datainitiativ koncentreras runt huvudstaden. Det driver efterfrågan på moln- och AI-redo infrastruktur. Finans- och telekomföretag dominerar hyresgästportföljer, vilket säkerställer stadig användning.

- Till exempel utökade Bulk Infrastructure sitt Oslo Internet Exchange (OS-IX) datacenter 2025 genom att lägga till tre nya datahallar, vilket fördubblade IT-kapaciteten till cirka 14 MW med rackdensiteter från 3-4 kW till 40-50 kW per rack. Detta gjorde OS-IX till det största datacentret i Oslos storstadsområde, som stödjer AI, HPC och molnarbetsbelastningar med mycket skalbar infrastruktur.

Västra Norge (Bergen, Stavanger och kustområden)

Västra Norge fångar cirka 31% andel drivet av industri- och energisektorns dataefterfrågan. Kustplatser nära Stavanger utnyttjar riklig förnybar energi och naturlig kylning. Regionen attraherar offshore- och energianalysarbetsbelastningar. Det drar också nytta av närheten till undervattenskablar, vilket förbättrar latens för europeiska kunder. Gröna industrikluster driver hållbara dataoperationer. Starka investeringar förbättrar långsiktig konkurrenskraft.

- Till exempel har Equinor, med huvudkontor i Stavanger, investerat i datacenter som använder lokal vattenkraft och naturlig kylning för att stödja offshore-energianalys. Dessa anläggningar utnyttjar närliggande undervattenskablar för att minska latens och upprätthålla PUE-värden nära 1,1, i linje med regionala hållbarhetsmål dokumenterade i energisektorns rapporter.

Norra och centrala Norge (Trondheim och framväxande zoner)

Norra och centrala regioner står för nästan 17% av marknaden. Kallare klimat och lågkostnadsmark lockar nya byggnader för edge- och AI-arbetsbelastningar. Trondheim framträder som en forskningsdriven innovationshubb. Den utnyttjar akademiska partnerskap för testning av digital infrastruktur. Den drar nytta av nationella nätutbyggnadsprojekt som förbättrar strömförsörjningens tillförlitlighet. Fortsatt digitalisering på landsbygden driver stadig tillväxt i denna subregion.

Konkurrensinsikter:

- Dell Inc.

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Den norska marknaden för datacenterinfrastruktur har en konkurrensmiljö formad av globala teknologiledare och regionala operatörer. Den drar nytta av starka partnerskap mellan infrastrukturleverantörer och hyperskaliga kunder. Leverantörer fokuserar på modulär design, integration av förnybar energi och automatisering för att förbättra energieffektivitet och drifttid. Schneider Electric och Vertiv dominerar kraft- och kylsegmenten, medan Equinix och Digital Realty leder inom kolokation och interkonnektionskapacitet. Cisco och Huawei stärker nätverksintegration genom avancerade switchplattformar. IBM och Dell utökar hybridinfrastrukturportföljer i linje med företagsdigitalisering. Kontinuerlig innovation, hållbarhetsmål och tjänstedifferentiering definierar den utvecklande marknadsstrukturen.

Senaste utvecklingar:

- I juni 2025 förvärvade GreenScale Tonstad DataPark, en 420 000 kvadratmeter stor plats i Sirdal, West Agder County, Norge, med 300MW nätkapacitet godkänd av Glitre Nett och Statnett, och planerar en investering på €2,5 miljarder för en AI-redo campus med fyra byggnader, där den första fasen är operativ till 2027.

- I mars 2025 samarbetade CoreWeave med Bulk Infrastructure för att distribuera ett storskaligt NVIDIA GB200 NVL72 AI-kluster på N01 Datacenter Campus i Vennesla, Norge, vilket förbättrar beräkningskapaciteten med 100% förnybar energi och siktar på drift till sommaren 2025.