Sammanfattning:

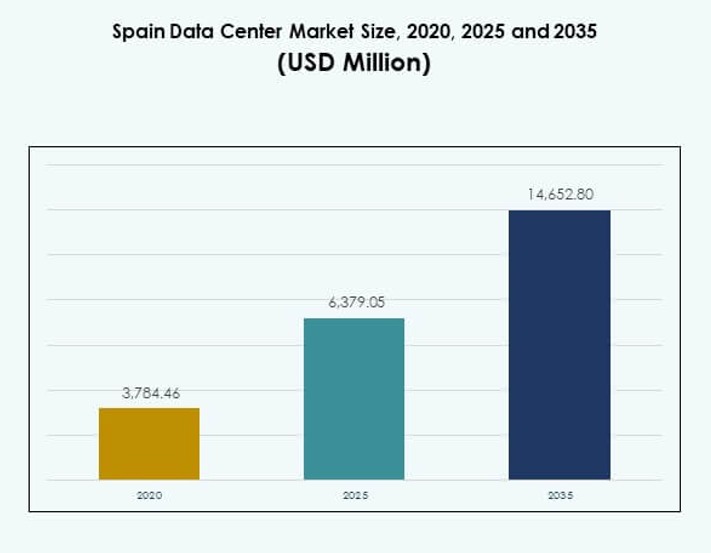

Marknaden för datacenter i Spanien värderades till 3,784.46 miljoner USD år 2020 och förväntas nå 6,379.05 miljoner USD år 2025 samt 14,652.80 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,63% under prognosperioden.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Spaniens Datacentermarknad 2025 |

USD 6,379.05 Miljoner |

| Spaniens Datacentermarknad, CAGR |

8,63% |

| Storlek på Spaniens Datacentermarknad 2035 |

USD 14,652.80 Miljoner |

Tillväxten på marknaden drivs av stark molnanvändning, AI-drivna arbetsbelastningar och snabb implementering av digitala tjänster. Företag prioriterar colocation och hyperskaliga anläggningar för att förbättra skalbarheten, medan hållbarhetsinitiativ och integration av förnybar energi formar infrastrukturstrategier. Det har blivit en strategisk knutpunkt för investerare och företag som söker pålitlig anslutning, motståndskraft och expansionsmöjligheter inom Europas digitala ekonomi. Regionalt leder Madrid som den dominerande knutpunkten, stödd av hyperskaliga närvaro och anslutningsfördelar. Barcelona framträder som en sekundär knutpunkt med ökande investeringar i modulära och edge-anläggningar. Andra regioner, inklusive Aragon och södra Spanien, får uppmärksamhet tack vare förnybara energikällor och statligt stöd, vilket positionerar landet som ett balanserat ekosystem för tillväxt av digital infrastruktur.

Marknadsdrivkrafter

Ökad Användning av Avancerad Digital Infrastruktur och Molnintegration

Marknaden för datacenter i Spanien drivs av stark användning av digital infrastruktur och företags molnintegration. Företag inom bank, detaljhandel, sjukvård och telekom fortsätter att migrera arbetsbelastningar till molnberedda anläggningar, vilket stödjer snabbare digital transformation. Marknaden drar nytta av integration av artificiell intelligens, IoT och 5G-teknologier som kräver skalbar och motståndskraftig värdkapacitet. Företag prioriterar hybridmolnmodeller för att balansera säkerhet med flexibilitet. Efterfrågan på privata moln och multicloud-strategier stärker konkurrensen bland leverantörer. Hållbarhetsinitiativ driver leverantörer mot förnybara energikällor. Det förblir en strategisk marknad för digitala affärsverksamheter. Investerare ser fortsatt momentum för långsiktig avkastning.

Innovation inom Energieffektiva System och Användning av Förnybar Energi

Ökat fokus på förnybar energi och energieffektivitet formar framtida expansion av den spanska datacentermarknaden. Operatörer implementerar avancerad kylning, modulära designer och energihanteringssystem för att uppfylla effektivitetsstandarder. Företag kräver efterlevnad av koldioxidneutrala mål, vilket uppmuntrar till antagande av låg-PUE-design. Leverantörer stärker samarbeten med förnybara leverantörer för att säkerställa hållbar sourcing. Teknologiska uppgraderingar minskar driftskostnader samtidigt som kapaciteten förbättras. Företag ser anläggningar som pålitliga plattformar för kritiska arbetsbelastningar. Det skapar möjligheter för globala investerare med fokus på grön infrastruktur. Stark anpassning till europeiska klimatpolicys förstärker den långsiktiga attraktionskraften hos Spaniens datainfrastruktur.

- Till exempel, i februari 2023, tecknade Equinix fem långsiktiga kraftköpsavtal i Spanien på totalt 225 MW för att leverera förnybar energi till sina datacenter i Madrid, Barcelona och Sevilla, med projekt som startar 2025 och förväntas leverera nästan två miljoner MWh årligen världen över.

Strategisk Betydelse av Colocation och Hyperscale-anläggningar för Företag

Colocation och hyperscale-anläggningar fungerar som kritiska tillväxtdrivare på den spanska datacentermarknaden. Företag söker säker sammankoppling, redundans och låg latens för applikationer över sektorer. Hyperscalers fortsätter att expandera för att betjäna AI-arbetsbelastningar och global molnanvändning. Colocation-leverantörer attraherar företag som söker minskade kapitalkostnader och flexibilitet. Hög efterfrågan på skalbar hosting stödjer fastighetsutveckling och energisamarbeten. Investerare ser colocation-nav i Madrid och Barcelona som strategiska tillgångar. Företag förbättrar motståndskraften genom katastrofåterställningslösningar integrerade i dessa anläggningar. Det stärker Spaniens konkurrenskraft som en digital hub.

- Till exempel, i september 2025, bekräftade Digital Realty en investering på över €500 miljoner för att utveckla nya datacenter i Madrid och Barcelona, inklusive MAD5-anläggningen i Madrid med en planerad kapacitet på 20–24 MW.

Industriförändringar mot Edge Computing och Artificiell Intelligens Arbetsbelastningar

Snabb tillväxt av edge computing och AI-fokuserade arbetsbelastningar definierar nya riktningar för den spanska datacentermarknaden. Företag prioriterar att bearbeta data närmare användarna för effektivitet och insikter i realtid. Telekomoperatörer expanderar 5G-nätverk, vilket driver investeringar i mikro- och modulära datacenter. AI-antagande kräver avancerad GPU-redo infrastruktur med högre effekttäthet. Edge-anläggningar stödjer detaljhandel, smarta städer och vårdapplikationer. Leverantörer omdesignar anläggningar för flexibilitet och automation. Det förbättrar motståndskraften mot ökande digitala krav. Företag får förbättrad tjänsteleverans över branscher. Globala investerare ser Spanien som en port för framväxande arbetsbelastningar och regional AI-innovation.

Marknadstrender

Expansion av Undervattenskabelanslutning Stärker Internationellt Datautbyte

Den spanska datacentermarknaden upplever stark tillväxt från undervattenskabelprojekt som kopplar samman Europa, Afrika och Latinamerika. Nya kabelanslutningar i Bilbao och Barcelona ökar den internationella bandbreddskapaciteten. Leverantörer integrerar anslutningsnav i nya anläggningar, vilket stärker Spaniens roll i global routing. Företag får snabbare tillgång till internationella molntjänster och gränsöverskridande applikationer. Det skapar en konkurrensfördel för Spanien inom den europeiska dataekonomin. Leverantörer använder dessa anslutningar för att attrahera hyperscalers och multinationella företag. Den växande efterfrågan på motståndskraftig internationell anslutning upprätthåller den pågående expansionen. Spaniens geografiska läge stärker dess roll som ett datautbytesnav.

Ökat fokus på modulära och prefabricerade anläggningsmodeller

Den växande efterfrågan på modulär och prefabricerad infrastruktur formar anläggningsutvecklingen över den spanska datacentermarknaden. Företag söker snabbare implementeringstider och lägre initiala kostnader. Leverantörer designar prefabricerade moduler för att skala med efterfrågan samtidigt som de minskar byggnadskomplexiteten. Det möjliggör flexibla lösningar för edge- och colocation-distributioner. Modulära anläggningar förbättrar hållbarheten genom effektiv kylning och energihantering. Investerare värderar modulära projekt för snabb marknadsinträde. Trenden stämmer överens med den ökade efterfrågan på hybrid-IT och regional täckning. Leverantörer fortsätter att utveckla modulära strategier för att matcha föränderliga företagsarbetsbelastningar.

Integration av automation och artificiell intelligens för operativ effektivitet

Automation och artificiell intelligens spelar en växande roll i att omforma verksamheten inom den spanska datacentermarknaden. Leverantörer använder AI-drivna system för prediktivt underhåll, energioptimering och arbetsbelastningsbalansering. Företag kräver realtidsövervakningsverktyg för att säkerställa drifttid och effektivitet. Automation förbättrar resursallokeringen och minskar mänskliga fel i stora anläggningar. Det stärker den operativa motståndskraften över colocation- och hyperscale-miljöer. AI-verktyg stöder också hållbarhetsmål genom prediktiv energimodellering. Marknaden fortsätter att skifta mot intelligenta och självoptimerande system. Företag får förbättrade servicenivåer samtidigt som de minskar operativa risker.

Antagande av hållbara kylteknologier för högdensitetsarbetsbelastningar

Den spanska datacentermarknaden integrerar avancerade kylteknologier för att stödja högdensitetsarbetsbelastningar. Leverantörer implementerar vätskekylning, direkt-till-chip-lösningar och avancerad luftflödeshantering. Det minskar energiförbrukningen och stöder AI- och HPC-applikationer. Företag värderar effektivitetsförbättringar som sänker driftskostnaderna. Nya kylutformningar stämmer överens med europeiska klimatpolicys. Leverantörer visar innovation för att särskilja sig inom ett konkurrenskraftigt landskap. Hållbar kylning stöder hyperscalers som kör GPU-baserade infrastrukturer. Trenden förbättrar den övergripande effektiviteten och stärker Spaniens position inom hållbar anläggningsutveckling.

Marknadsutmaningar

Ökande energikostnader och tryck på hållbarhetsmål för operatörer

Den spanska datacentermarknaden står inför utmaningar med stigande energikostnader och strikta hållbarhetsmandat. Elpriserna fluktuerar, vilket ökar driftskostnaderna för hyperskalare och colocation-leverantörer. Företag kräver billig men ändå motståndskraftig infrastruktur, vilket intensifierar konkurrenstrycket. Att uppfylla åtaganden om förnybar energiförsörjning kräver stora investeringar i partnerskap med energileverantörer. Anläggningar måste anpassa designen för att uppfylla låga PUE-standarder samtidigt som de bibehåller skalbarhet. Det pressar marginalerna och komplicerar expansionsstrategier. Investerare står inför risker kopplade till energivolatilitet och regulatoriska förändringar. Att upprätthålla lönsamhet kräver kontinuerlig innovation inom energieffektivitet och sourcing.

Datasäkerhetsbekymmer och komplexitet i regelverksefterlevnad för företag

Den spanska datacentermarknaden står inför utmaningar kopplade till ökande krav på datasäkerhet och efterlevnad. Företag inom BFSI, hälso- och sjukvård samt offentlig sektor kräver strikt efterlevnad av GDPR och lokala regler. Leverantörer måste investera kraftigt i cybersäkerhetsinfrastruktur för att förhindra dataintrång. Ökande risker från ransomware och cyberattacker ökar driftskostnaderna. Det komplicerar antagandet för små och medelstora företag som saknar avancerade säkerhetsresurser. Efterlevnadsrevisioner förlänger tidslinjerna för implementering och ökar kostnaderna för leverantörer. Företag väger säkerhetsrisker när de väljer mellan colocation och molnalternativ. Att balansera efterlevnad med skalbarhet förblir en kritisk utmaning för intressenter.

Marknadsmöjligheter

Framväxten av Spanien som en strategisk knutpunkt för regional och global anslutning

Den spanska datacentermarknaden erbjuder möjligheter drivna av dess läge som länkar Europa, Afrika och Latinamerika. Växande investeringar i undervattenskablar utökar internationell bandbredd och lockar hyperskalare. Madrid och Barcelona utvecklas till ledande knutpunkter som stödjer globala företagsbehov. Det stärker Spaniens status som en port för internationell handel och digitala tjänster. Stark investeringsattraktivitet stödjer expansionen av moln- och colocation-anläggningar. Företag drar nytta av minskad latens i globala applikationer. Investerare ser Spanien som en regional anslutningsledare med långsiktig tillväxtpotential.

Tillväxt av Edge och AI-infrastruktur som stödjer nästa generations arbetsbelastningar

Den spanska datacentermarknaden presenterar möjligheter från expanderande edge computing och AI-infrastruktur. Telekomoperatörer integrerar mikro- och modulära datacenter för att betjäna 5G-applikationer. Företag kräver GPU-redo hosting för AI- och maskininlärningsmodeller. Det stödjer tillväxt i sektorer som detaljhandel, tillverkning och hälso- och sjukvård. Leverantörer utvecklar anläggningar med högdensitetskraft och avancerad kylning för att matcha arbetsbelastningar. Tillväxten av automation och IoT driver vidare antagande. Investerare ser AI-drivna arbetsbelastningar som ett hållbart tillväxtområde. Marknaden fortsätter att utvecklas till en knutpunkt för intelligent infrastruktur.

Marknadssegmentering

Efter komponent

Den spanska datacentermarknaden efter komponent domineras av hårdvara, som har den största andelen på grund av efterfrågan på servrar, lagring och kraftsystem. Tillväxten i AI-arbetsbelastningar kräver GPU-baserade servrar och avancerad kylning. Nätverk och säkerhet förblir kritiska eftersom företag prioriterar motståndskraft och efterlevnad. Programvara, inklusive DCIM och virtualiseringsverktyg, stödjer automation och effektivitet. Tjänster som konsultation och hanterade lösningar expanderar med små och medelstora företag som söker expertis. Hårdvara förblir ankaret för expansion och upprätthåller sin dominans över colocation och hyperskalade implementeringar.

Efter datacentertyp

Den spanska datacentermarknaden efter typ leds av hyperskaliga anläggningar, drivna av molnleverantörer och AI-fokuserade företag. Colocation-anläggningar har en stark andel eftersom företag föredrar flexibel kapacitet. Edge- och modulära datacenter expanderar snabbt på grund av 5G-utbyggnad och IoT-anpassning. Företagsdatacenter förblir relevanta för industrier som kräver privat hosting. Molninternetdatacenter får fotfäste hos digitala först-företag. Mega-datacenter lockar globala investeringar för storskaliga arbetsbelastningar. Hyperskaliga anläggningar fortsätter att dominera på grund av sin skalbarhet och roll i att vara värd för molninfrastruktur.

Efter distributionsmodell

Den spanska datacentermarknaden efter distributionsmodell domineras av molnbaserade lösningar. Företag flyttar arbetsbelastningar till molnet för flexibilitet, snabbhet och kostnadseffektivitet. Hybridmodeller vinner mark när företag balanserar säkerhet med skalbarhet. Lokala lösningar förblir viktiga för känslig data i reglerade industrier. Molnanpassning expanderar med SaaS-, PaaS- och IaaS-tjänster. Små och medelstora företag drar nytta av prisvärd molnmigrering. Hybridutbyggnad växer snabbare när företag antar multi-molnstrategier. Molnbaserad infrastruktur bibehåller den största andelen, vilket formar leverantörsstrategier och investeringar.

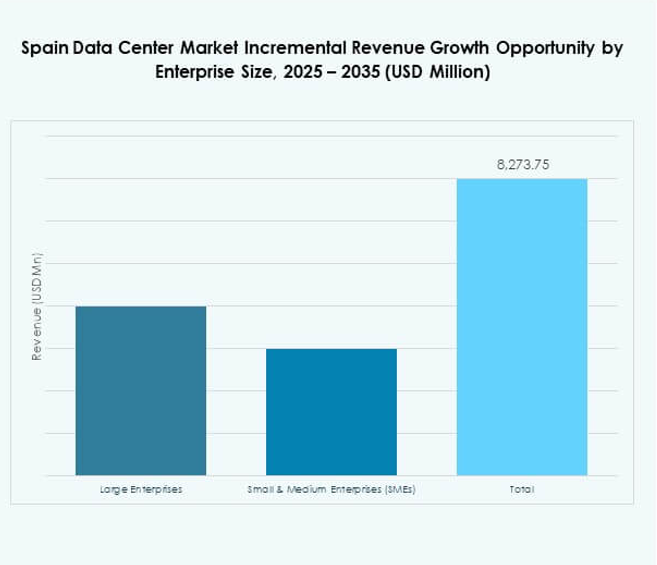

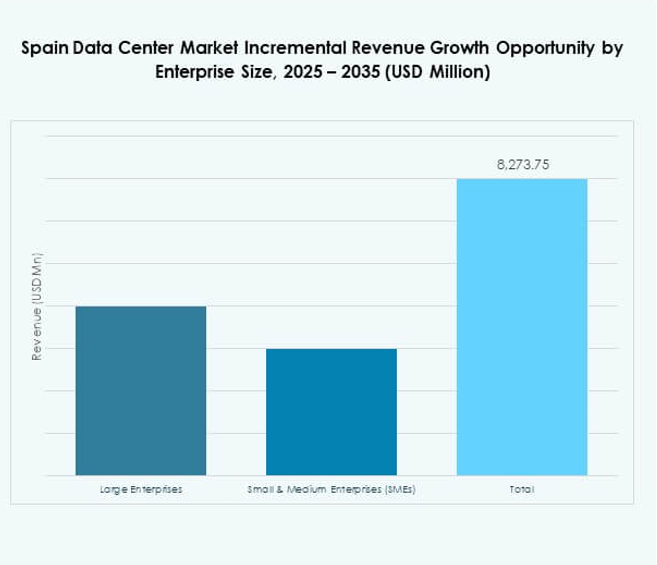

Efter företagsstorlek

Den spanska datacentermarknaden efter företagsstorlek domineras av stora företag med omfattande IT-behov. De driver hyperskalanpassning, molnstrategier och colocation-investeringar. Små och medelstora företag representerar ett växande segment som stöds av hanterade tjänster och flexibel prissättning. Leverantörer utvecklar skräddarsydda erbjudanden för mindre företag som antar digitala lösningar. Stora företag säkrar majoritetsandelen på grund av starka kapitalmöjligheter. Små och medelstora företag expanderar snabbt när digitaliseringen sprider sig över sektorer. Det säkerställer en balanserad efterfrågelandskap. Dominansen av stora företag förblir tydlig över infrastrukturantagande.

Efter applikation / användningsfall

Den spanska datacentermarknaden efter applikation leds av IT och telekom, som säkrar den största andelen genom stark efterfrågan på hosting, moln och 5G-tjänster. BFSI följer med krav på säker datahantering och efterlevnad. Detaljhandel och e-handel expanderar med digitala plattformar och omnikanalstrategier. Hälso- och sjukvård utnyttjar datacenter för patientjournaler, telemedicin och AI-diagnostik. Media och underhållning driver anpassning genom streaming och spel. Tillverknings- och energisektorer integrerar IoT och automation. Regering och försvar upprätthåller efterfrågan på motståndskraftig infrastruktur. IT och telekom förblir den största bidragsgivaren till marknadsefterfrågan.

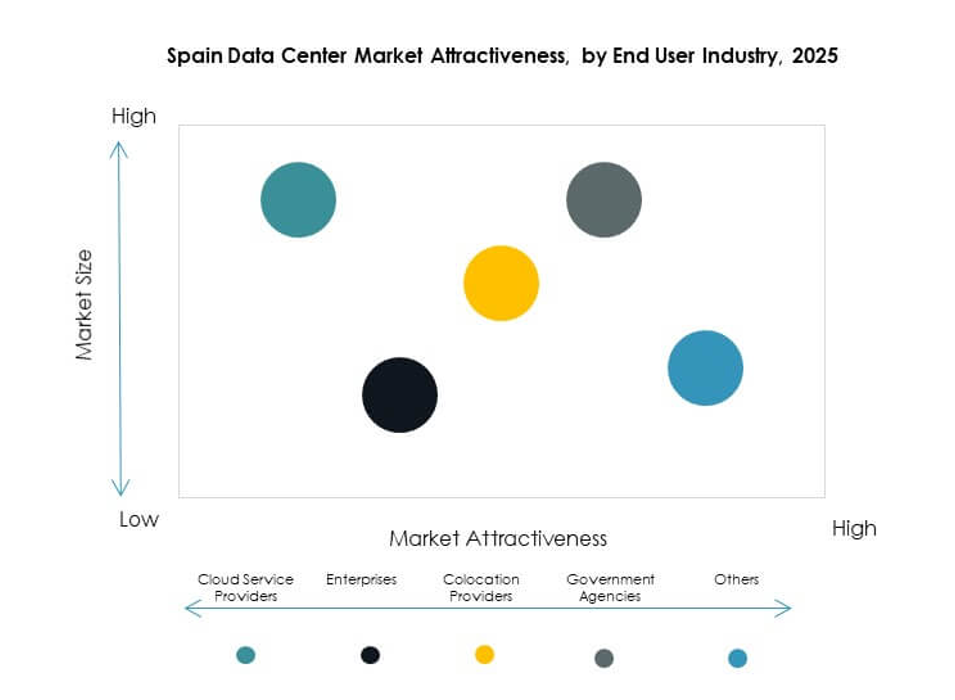

Efter slutanvändarindustri

Den spanska datacentermarknaden efter slutanvändarindustri domineras av molntjänstleverantörer. Hyperskaliga investerar i storskaliga anläggningar för att möta regional efterfrågan. Företag representerar ett starkt segment som söker flexibel colocation och hybridlösningar. Statliga myndigheter kräver säker datahosting för kritiska applikationer. Colocation-leverantörer spelar en viktig roll i att erbjuda skalbar kapacitet. Det skapar ett balanserat ekosystem där molnleverantörer leder i andel. Företagsanpassning och statliga behov säkerställer mångfaldigt marknadsdeltagande. Molntjänstleverantörer förblir den primära tillväxtdrivaren över slutanvändarkategorier.

Regionala insikter

Dominans av centrala Spanien med Madrid som primär nav

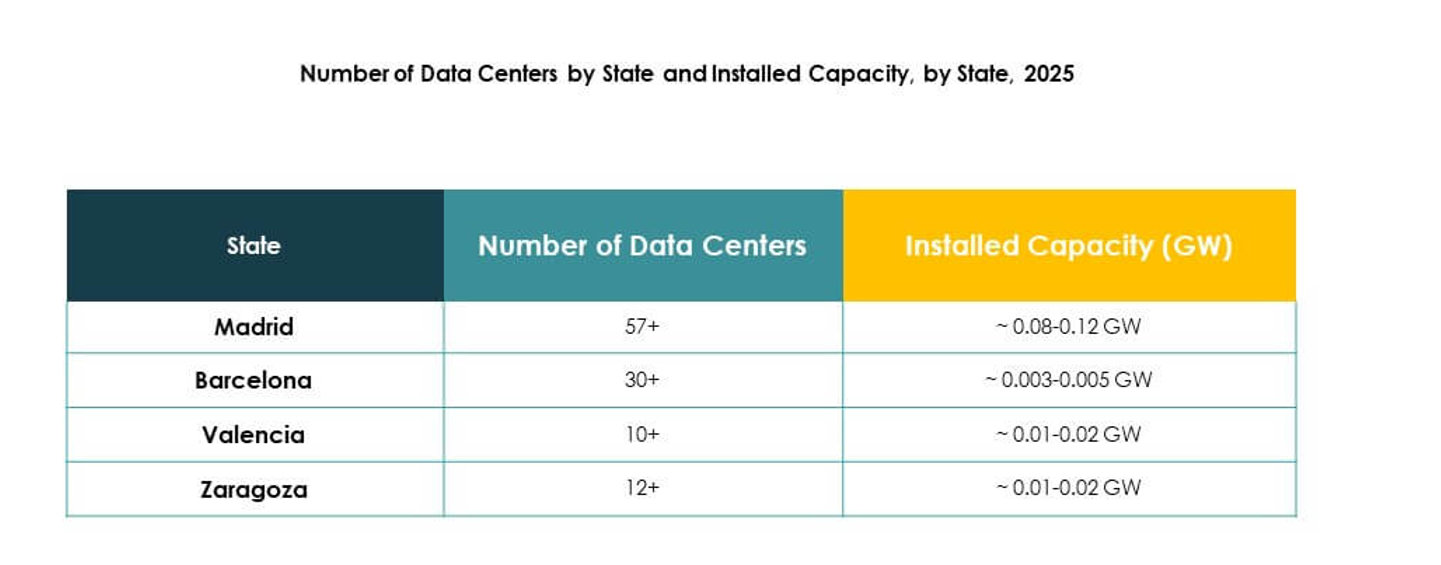

Den spanska datacentermarknaden visar att centrala Spanien leder med 52% andel, stödd av Madrids roll som en primär hubb. Starka investeringar från hyperscalers, robust anslutning och förnybar energiförsörjning stärker Madrids position. Colocation-leverantörer utökar kapaciteten för att betjäna BFSI, hälso- och sjukvård samt statliga arbetsbelastningar. Det erbjuder företag pålitliga interkonnektions- och katastrofåterställningslösningar. Madrid fortsätter att locka internationella investerare tack vare undervattenskabelanslutningar och tillgången på kvalificerad arbetskraft. Stark politisk stöd stärker dess ledarskap på den nationella marknaden.

Expansion av nordöstra Spanien med Barcelona som driver innovation

Nordöstra Spanien har 28% andel på den spanska datacentermarknaden, med Barcelona som framträder som en stark hubb. Tillväxten härrör från investeringar i edge- och modulära anläggningar för att stödja 5G-nätverk. Företag inom media, telekom och detaljhandel driver efterfrågan på avancerad infrastruktur. Det drar nytta av undervattenskablar som ansluter till europeiska och medelhavsrutter. Barcelona stöder innovation inom hållbar kylning och modulär design. Leverantörer ser staden som ett teknikdrivet ekosystem för framtida expansion.

- Till exempel, i februari 2023, meddelade Equinix byggandet av sitt andra datacenter i Barcelona (BA2), utformat för att fungera som en viktig medelhavshubb för undervattenskablar, som interkonnektar stora kablar som 2Africa och Medusa för att stärka anslutningen mellan Europa, Afrika och Mellanöstern.

Framväxt av södra och västra Spanien som växande delregioner

Södra och västra Spanien står tillsammans för 20% andel på den spanska datacentermarknaden. Tillväxten drivs av tillgången på förnybar energi och ökande efterfrågan från små och medelstora företag. Undervattensanslutningar utökar kapaciteten för regioner nära Portugal och Afrika. Företag antar colocation-tjänster för att hantera digitala arbetsbelastningar kostnadseffektivt. Det skapar möjligheter för regional utveckling utanför större hubbar. Regeringsstöd för digital transformation stärker expansionen till underbetjänade områden. Södra och västra Spanien framträder som attraktiva delregioner för framtida infrastrukturprojekt.

- Till exempel, i mars 2025, förvärvade och återlanserade Templus ett datacenter i Sevilla, med en solcellsinstallation på taket och planer på att utöka kapaciteten till mer än 1MW, vilket stöder över 20 telekommunikationsoperatörer och främjar hållbarheten i den regionala infrastrukturen.

Konkurrensinsikter:

- Interxion (Digital Realty)

- Itconic

- Colt Data Center Services

- Nabiax

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Den spanska datacentermarknaden kännetecknas av en konkurrensmiljö formad av globala hyperscalers och etablerade colocation-leverantörer. Den definieras av starka investeringar i hyperscale-campus, molnintegration och energieffektiv infrastruktur. Equinix, Interxion och Nabiax leder colocation och erbjuder interkonnektivitet och skalbarhet för företagskunder. Microsoft, Amazon och Google driver molnbaserad adoption, stödda av storskaliga hyperscale-anläggningar. NTT och Digital Realty fokuserar på hybridutbyggnader och integration av förnybar energi. Det uppmuntrar partnerskap mellan lokala och globala operatörer, vilket ökar tjänstemångfalden och motståndskraften. Marknadens strategiska läge som länkar Europa, Afrika och Latinamerika lockar kontinuerliga investeringar, vilket stärker Spaniens roll som en regional anslutningshubb.

Senaste utvecklingen:

- I september 2025 meddelade Digital Realty att de kommer att investera över €500 miljoner för att expandera sin datacenterinfrastruktur i Madrid och Barcelona. Detta drag syftar till att stärka deras närvaro i Spanien och stödja den starka tillväxten i efterfrågan på digital infrastruktur i landet, med nya projekt och uppgraderingar av anläggningar planerade i båda städerna.

- I september 2025 meddelade Digital Realty att de avsätter mer än €500 miljoner för att finansiera byggandet av två nya datacenter i Madrid och Barcelona. Denna investering syftar till att utöka företagets portfölj i Spanien och stärka dess närvaro i landets snabbt växande sektor för digital infrastruktur.

- I augusti 2025 presenterade Equinix en investering på €460 miljoner för att expandera sitt datacentercampus i Madrid Alcobendas. Projektet, som erkänns som strategisk infrastruktur av Madrids regionala regering, är utformat för att driva tillväxt inom AI, IoT och molntjänster med hållbara operationer och kommer att bidra avsevärt till jobbtillväxt och internationella investeringar i Spaniens digitala ekonomi.

- I augusti 2025 meddelade Blackstone en expansion på $5 miljarder av sitt planerade datacenterprojekt i Aragon-regionen i Spanien. Denna andra investeringsfas, efter ett tidigare löfte om €7,5 miljarder, fokuserar på att bygga ny kapacitet för datacenter—med betoning på förnybar elförsörjning och avancerade kylsystem för de nya anläggningarna. Planen omfattar åtta datacenter, en dedikerad elstation och ett fotovoltaiskt kraftverk, med målet att göra Aragon till ett av Europas stora nav för molnberäkning.