Sammanfattning:

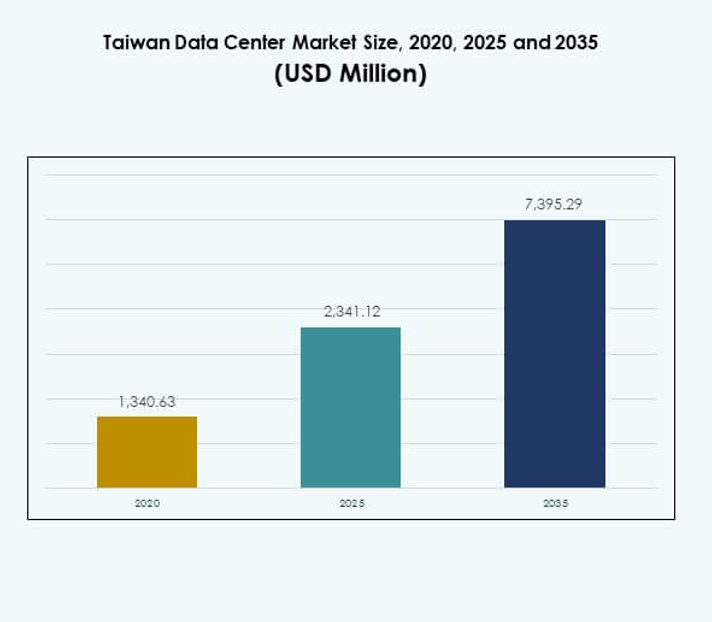

Marknaden för datacenter i Taiwan värderades till 1 340,63 miljoner USD år 2020 och förväntas nå 2 341,12 miljoner USD år 2025 och 7 395,29 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,11% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenter i Taiwan 2025 |

2 341,12 miljoner USD |

| Marknad för datacenter i Taiwan, CAGR |

12,11% |

| Marknadsstorlek för datacenter i Taiwan 2035 |

7 395,29 miljoner USD |

Marknaden drivs av snabb molnanvändning, AI-integration och den växande efterfrågan på infrastruktur med låg latens. Företag investerar i hybrid- och multicloud-strategier för att förbättra flexibilitet och säkerhet. Taiwans starka halvledarindustri stöder innovation inom hårdvara och datorkraft. Statligt stöd för digital transformation stärker infrastrukturutvecklingen. Det positionerar Taiwan som en strategisk knutpunkt för hyperscale, colocation och avancerade arbetsbelastningar. Företag och investerare ser långsiktig tillväxtpotential genom pålitlig och skalbar infrastruktur. Regionalt leder norra Taiwan med koncentrerade investeringar i hyperscale och colocation, stödda av stark anslutning och ICT-kluster. Centrala Taiwan växer fram med företagsdriven tillväxt, gynnad av tillverkningsutvidgning och lokaliserade databehov. Södra Taiwan får betydelse genom integration av förnybar energi och modulära installationer. Det attraherar företag som söker hållbar och kostnadseffektiv infrastruktur. Tillsammans positionerar dessa regioner Taiwan som ett balanserat digitalt ekosystem som kopplar samman Nordostasien och Sydostasien.

Marknadsdrivkrafter

Ökad efterfrågan på avancerad digital infrastruktur över olika branscher

Marknaden för datacenter i Taiwan stärks tack vare sin roll i att möjliggöra digital transformation. Företag kräver robust digital infrastruktur för att hantera ökande datatrafik och stödja kritiska arbetsbelastningar. Företag förlitar sig på högpresterande datorkraft och skalbara lagringslösningar för att förbättra operationell effektivitet. Statliga initiativ som stöder molnanvändning och smarta stadsprogram påskyndar ytterligare infrastrukturutbyggnad. Stark digital adoption inom BFSI, telekom och hälso- och sjukvård ökar efterfrågan på pålitliga anläggningar. Globala investerare ser Taiwan som en strategisk digital knutpunkt i Asien. Det positionerar landet som en föredragen destination för hyperscale-expansion. Den starka basen av halvledar- och ICT-industrier förstärker tillväxten av datacenterekosystemet.

Accelererad molnanvändning och starkt företagsförskjutning mot hybridmodeller

Företag i Taiwan migrerar snabbt arbetsbelastningar till molnplattformar samtidigt som de antar hybrida arkitekturer. Molntjänstleverantörer utökar sin infrastruktur för att möta företagens krav. Efterfrågan på hybrid- och multicloud-strategier ökar när företag strävar efter flexibilitet och motståndskraft. Globala leverantörer ser Taiwan som en strategisk plats för att ansluta till Asien-Stillahavsmarknaderna. Det möjliggör för företag att hantera regionala arbetsbelastningar med effektivitet och säkerhet. Företag kräver också bättre anslutning genom undervattenskablar och gränsöverskridande nätverk. Sådana framsteg ökar Taiwans betydelse som en regional datahub. Landet drar nytta av starkt internationellt samarbete inom moln- och hybridlösningar. Företag finner långsiktigt värde i att anta säkra och skalbara hybridstrategier.

- Till exempel, i mars 2023 lanserade Google Cloud Dedicated Interconnect-tjänster i Taiwan, vilket ger företag privata anslutningsalternativ som levererar upp till 200 Gbps per anslutning via dubbla 100 Gbps-anslutningar, vilket stödjer hybrid- och multicloud-strategier med säker gränsöverskridande nätverk.

Ökande investeringar i högpresterande databehandling och framväxande teknologier

Marknaden expanderar med snabb integration av AI, IoT och 5G-drivna applikationer. Företag kräver låg latens-databehandling för att möjliggöra automation, smart tillverkning och realtidsanalys. Investerare fokuserar på AI-redo infrastruktur och GPU-baserade kluster. Taiwans expertis inom halvledare driver innovation inom högpresterande hårdvara för datacenter. Det hjälper operatörer att minska kostnader samtidigt som de säkerställer energieffektivitet och skalbarhet. Växande efterfrågan på edge computing-infrastruktur ökar antagandet av modulära anläggningar. Företag förlitar sig på ny teknik för att stödja avancerade arbetsbelastningar. Partnerskap mellan globala molnledare och lokala operatörer utökar innovationskapaciteten. Strategiska investeringar i framtidsredo system ökar Taiwans betydelse som en teknikdriven hub.

- Till exempel, i maj 2025 började NVIDIA och Foxconn bygga Hon Hai Kaohsiung Super Computing Center i Taiwan, med 4 608 NVIDIA Blackwell GPU:er för att leverera över 90 exaflops av AI-prestanda, vilket gör det till den snabbaste superdatorn i landet för AI-drivna arbetsbelastningar och smarta stadsapplikationer.

Regeringsstöd och strategisk betydelse för global anslutning

Regeringsstöd för digital transformation främjar innovationsvänliga policyer och regelverk. Initiativ uppmuntrar utländska direktinvesteringar i datainfrastruktur. Stark efterfrågan på regional anslutning driver undervattenskabelprojekt och internationella partnerskap. Taiwans geografiska position stärker dess roll som en länk mellan Nordostasien och Sydostasien. Det stärker gränsöverskridande digitala tjänster och molnantagande. Taiwan Data Center Market stödjer globala företag som expanderar i Asien. Det erbjuder stabila investeringsmöjligheter genom infrastrukturresiliens och digital säkerhet. Företag erkänner marknadens betydelse för att förbättra operativ kontinuitet. Regeringens fokus på cybersäkerhet och datasuveränitet gör Taiwan till en pålitlig digital hub.

Marknadstrender

Snabb tillväxt av edge och modulära datacenter för att stödja behov av låg latens

Taiwans datacentermarknad skiftar mot edge- och modulära anläggningar för att stödja efterfrågan på tjänster med låg latens. Telekomleverantörer och företag investerar i mikrodataservrar för IoT och smarta stadsutbyggnader. Ökningen av autonoma system, telemedicin och realtidsanalys driver på antagandet av edge computing. Modulära anläggningar erbjuder skalbarhet och kostnadseffektivitet för företag med dynamiska krav. Det stöder lokaliserad databehandling för att förbättra hastighet och tillförlitlighet. Efterfrågan växer inom detaljhandel, hälso- och sjukvård samt tillverkningsindustrier. Edge-utbyggnader skapar möjligheter för snabb tjänsteleverans. Taiwans infrastrukturs mognad uppmuntrar operatörer att anta modulära designer med stark motståndskraft.

Hållbarhet och energieffektivitet framträder som centrala investeringsteman

Operatörer prioriterar gröna initiativ för att minska koldioxidavtryck och anpassa sig till hållbarhetsmål. Marknaden fokuserar på antagandet av förnybar energi inklusive sol- och offshore-vindkraft. Energieffektiva kylsystem och AI-driven kraftoptimering förbättrar driftseffektiviteten. Det framhäver Taiwans roll i utvecklingen av hållbar infrastruktur. Företag kräver miljövänliga lösningar för att uppfylla ESG-åtaganden. Återvinning av spillvärme och optimering av kraftanvändningseffektivitet får ökad betydelse. Investeringar i anläggningar med förnybar energi lockar globala aktörer med fokus på hållbarhet. Marknadsledare integrerar cirkulära energimodeller för att sänka driftskostnaderna. Taiwan positioneras som en regional ledare inom hållbar datainfrastruktur.

Utvidgning av colocation-tjänster drivs av behov av kostnadseffektivitet och skalbarhet

Colocation-leverantörer ser en ökande efterfrågan från företag som strävar efter att minska infrastrukturkostnader. Taiwans datacentermarknad gynnas av organisationer som föredrar flexibel colocation framför att bygga egna anläggningar. Det möjliggör för små och medelstora företag samt stora företag att effektivt hantera arbetsbelastningar. Colocation-tjänster lockar globala aktörer som söker inträde på den lokala marknaden. Företag föredrar delade anläggningar på grund av skalbarhet, säkerhet och operativ motståndskraft. Efterfrågan från finansiella institutioner och statliga myndigheter ökar colocation-antagandet. Projekt för undervattenskablar stöder internationell anslutning för colocation-kunder. Operatörer utökar fleranvändaranläggningar för att tillgodose digitala först-företag. Colocation stärker Taiwans roll i regionala digitala anslutningsnätverk.

Avancerad AI, blockchain och FinTech driver nya infrastrukturbehov

Framväxande teknologier accelererar efterfrågan på högdensitets datainfrastruktur. AI-arbetsbelastningar kräver GPU-kluster och vätskekylsystem. Taiwans datacentermarknad integrerar blockchain- och FinTech-lösningar som kräver starka säkerhetsramverk. Det skapar nya infrastrukturmöjligheter för BFSI och digital handel. Blockchain-antagande i leveranskedjor och statliga tjänster driver databehovet. AI-baserad prediktiv analys omformar hälso- och sjukvårds- och detaljhandelsdatabehov. Det driver operatörer att innovera inom design och effektivitet. Marknadsdeltagare utökar partnerskap för att möta utvecklande AI- och FinTech-arbetsbelastningar. Taiwan framträder som en destination för avancerad digital teknologiantagande.

Marknadsutmaningar

Hög energiefterfrågan och ökande oro över hållbarhetsöverensstämmelse

Taiwans datacentermarknad står inför utmaningar med höga energikrav kopplade till snabb expansion. Operatörer möter stigande elkostnader samtidigt som de uppfyller hållbarhetsmål. Att balansera effektivitet med ökande arbetsbelastningar är en kritisk fråga. Företag förväntar sig miljövänliga lösningar, men begränsad förnybar kapacitet skapar beroende av fossila bränslen. Det ökar trycket på operatörer att implementera innovativa kyl- och energihanteringssystem. Strikta statliga regleringar om utsläpp kräver efterlevnad, vilket påverkar kostnadsstrukturer. Att uppnå låg PUE i stora anläggningar kräver betydande kapitalinvesteringar. Hållbarhetsmålen är utmanande, särskilt med högdensitetsarbetsbelastningar och snabb AI-anpassning.

Geopolitiska risker och begränsningar i datasuveränitet påverkar internationell expansion

Taiwan står inför geopolitiska risker som kan påverka utländska investeringar och gränsöverskridande digitala tjänster. Regionala spänningar skapar osäkerhet för globala operatörer som överväger expansion. Taiwans datacentermarknad måste navigera strikta efterlevnadsregler för datasuveränitet. Företag behöver säkra miljöer för känsliga arbetsbelastningar, vilket ökar det regulatoriska trycket. Det ökar kostnaderna för efterlevnadsramverk och cybersäkerhetsåtgärder. Internationella investerare tvekar på grund av oro för långsiktig stabilitet. Beroendet av undervattenskablar för anslutning skapar sårbarhet för störningar. Det understryker vikten av motståndskraftig infrastruktur. Att balansera utländska investeringar med suveränitetslagar är en fortsatt utmaning för operatörer.

Marknadsmöjligheter

Ökande roll för Taiwan som en regional digital gateway i Asien-Stillahavsområdet

Taiwans datacentermarknad skapar möjligheter genom att positionera sig som en regional hub. Dess läge stärker gränsöverskridande anslutning över Nordostasien och Sydostasien. Företag drar nytta av tillförlitlig sammankoppling och undervattenskabelprojekt. Det stöder globala företag med tjänster med låg latens och internationell molnanpassning. Taiwans roll som digital gateway lockar hyperskaliga investeringar. Det möjliggör för företag att få tillgång till växande asiatiska digitala marknader med motståndskraft. Operatörer får långsiktiga fördelar genom att anpassa sig till globala nätverksutvidgningar. Marknaden erbjuder starka möjligheter för investerare som söker skalbar och säker infrastruktur.

Expansion av AI-redo och branschspecifika infrastrukturlösningar

Ökad efterfrågan på AI-arbetsbelastningar och branschspecifika applikationer skapar nya investeringsmöjligheter. Taiwans datacentermarknad integrerar GPU-kluster och AI-optimerad infrastruktur. Företag inom BFSI, hälso- och sjukvård samt tillverkning driver efterfrågan på specialiserade anläggningar. Det möjliggör för tjänsteleverantörer att rikta in sig på vertikalspecifika möjligheter med skräddarsydda lösningar. Edge-distributioner stärker AI-användningsfall inom detaljhandel och logistik. Blockchain-drivna FinTech-tjänster kräver säkra och högdensitetsanläggningar. Operatörer ser möjligheter att innovativa med branschinriktade lösningar. Marknaden utökar möjligheterna för investerare och teknikleverantörer.

Marknadssegmentering

Efter komponent

Hårdvara dominerar Taiwans datacentermarknad på grund av stark efterfrågan på servrar, lagring och kylsystem. Högpresterande hårdvara är avgörande för att stödja AI-, 5G- och IoT-arbetsbelastningar. Kraft- och kyllösningar lockar betydande investeringar för att bibehålla effektivitet. Mjukvarulösningar som DCIM och automation blir viktigare för övervakning i realtid. Tjänster inklusive hanterade tjänster och konsultation växer stadigt med företagsoutsourcing. Hårdvara behåller den största andelen, drivet av Taiwans halvledarekosystem och IKT-expertis.

Efter datacentertyp

Hyperscale-datacenter leder Taiwans datacentermarknad på grund av efterfrågan från globala molnleverantörer. Colocation-anläggningar följer tätt efter och betjänar företag som söker flexibilitet och kostnadsbesparingar. Edge- och modulära center expanderar med IoT-anpassning. Företagsägda datacenter behåller sin betydelse för känsliga statliga och försvarsapplikationer. Moln/IDC-anläggningar fortsätter snabb tillväxt med digital handel och FinTech-expansion. Mega-datacenter stödjer storskaliga AI-arbetsbelastningar. Hyperscale och colocation förblir de starkaste bidragsgivarna till den övergripande marknadstillväxten.

Efter distributionsmodell

Molnbaserad distribution dominerar Taiwans datacentermarknad med stigande företagsanpassning av SaaS och PaaS. Hybriddistribution får fotfäste när företag söker en balans mellan flexibilitet och säkerhet. Lokala modeller behåller relevans för reglerade sektorer som BFSI och försvar. Molnbaserad anpassning stödjer skalbarhet och kostnadseffektivitet. Hybriddistributioner förbättrar motståndskraft genom att kombinera privata och offentliga molnmiljöer. Företag förlitar sig på hybridstrategier för att hantera multiregionala operationer. Molnbaserade och hybrida modeller kommer fortsätta driva majoriteten av nya investeringar.

Efter företagsstorlek

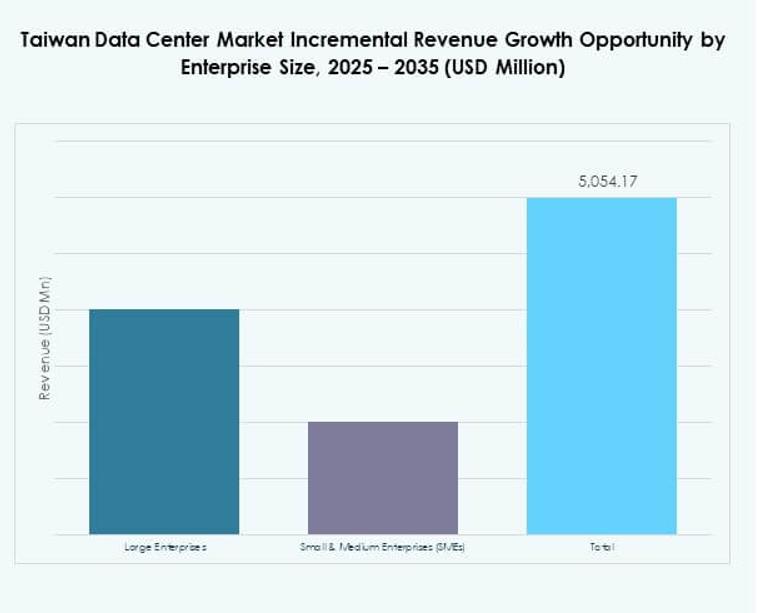

Stora företag har den största andelen på Taiwans datacentermarknad på grund av deras omfattande IT-infrastruktursbehov. BFSI-, telekom- och tillverkningssektorer leder efterfrågan på storskaliga distributioner. SME:er anpassar sig i allt högre grad till colocation och molnbaserade lösningar för prisvärdhet. SME-segmentet växer snabbt med digital handel och startup-ekosystem. Det förlitar sig på flexibel distribution för att förbli konkurrenskraftigt. Båda segmenten bidrar avsevärt, men stora företag behåller dominansen. Deras fokus på säkerhet, efterlevnad och motståndskraft stärker efterfrågan på företagsklassade anläggningar.

Efter applikation/användningsfall

IT och telekom leder Taiwans datacentermarknad med den största andelen på grund av digital transformation och 5G-anpassning. BFSI följer med efterfrågan på säker, högpresterande databehandling för att stödja digital bankverksamhet. Hälso- och sjukvård expanderar anpassningen för telemedicin och hantering av patientdata. Media och underhållning driver lagringstillväxt på grund av OTT-plattformar. Detaljhandel och e-handel förlitar sig på skalbara datacenter för onlineverksamhet. Tillverkning stärker smart fabrik-distribution. Utbildning och energiförsörjning är framväxande bidragsgivare. IT och telekom behåller ledarskapet över applikationer.

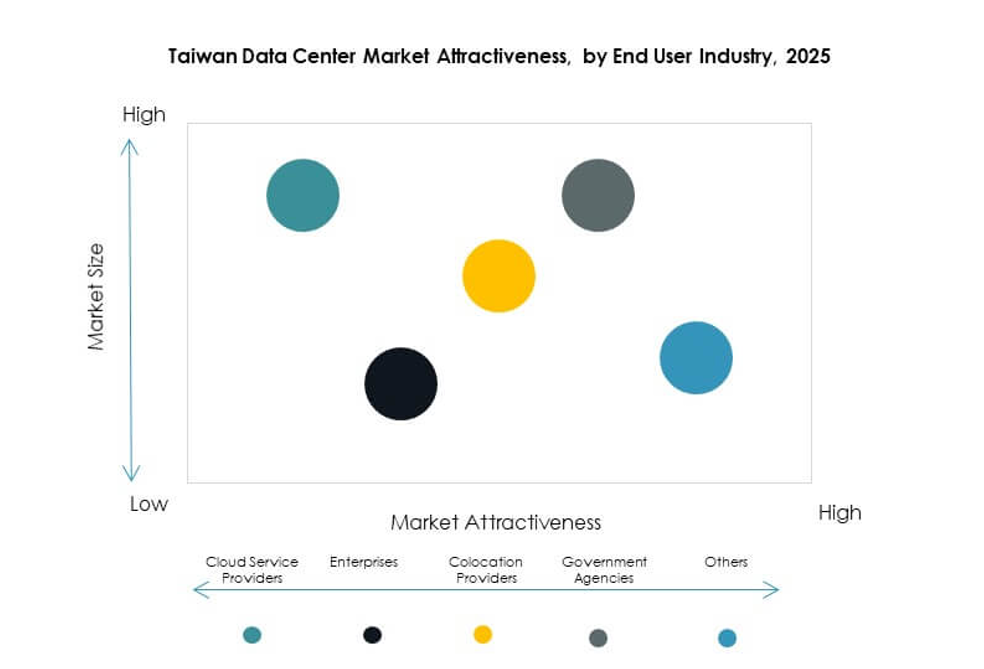

Efter slutanvändarindustri

Molntjänstleverantörer dominerar Taiwans datacentermarknad med den största andelen, drivet av globala hyperscale-aktörer. Företag anpassar colocation och hybrida modeller för att stödja kritiska arbetsbelastningar. Statliga myndigheter investerar i säker infrastruktur för att skydda offentlig data. Colocation-leverantörer växer stadigt och lockar SME:er och utländska aktörer. Andra, inklusive energi och utbildning, tillför mångfald till slutanvändarnas efterfrågan. Molnleverantörer fortsätter att investera kraftigt och förstärker Taiwans position som en regional hub.

Regionala Insikter

Norra Taiwan driver tillväxt med dominerande 58% marknadsandel

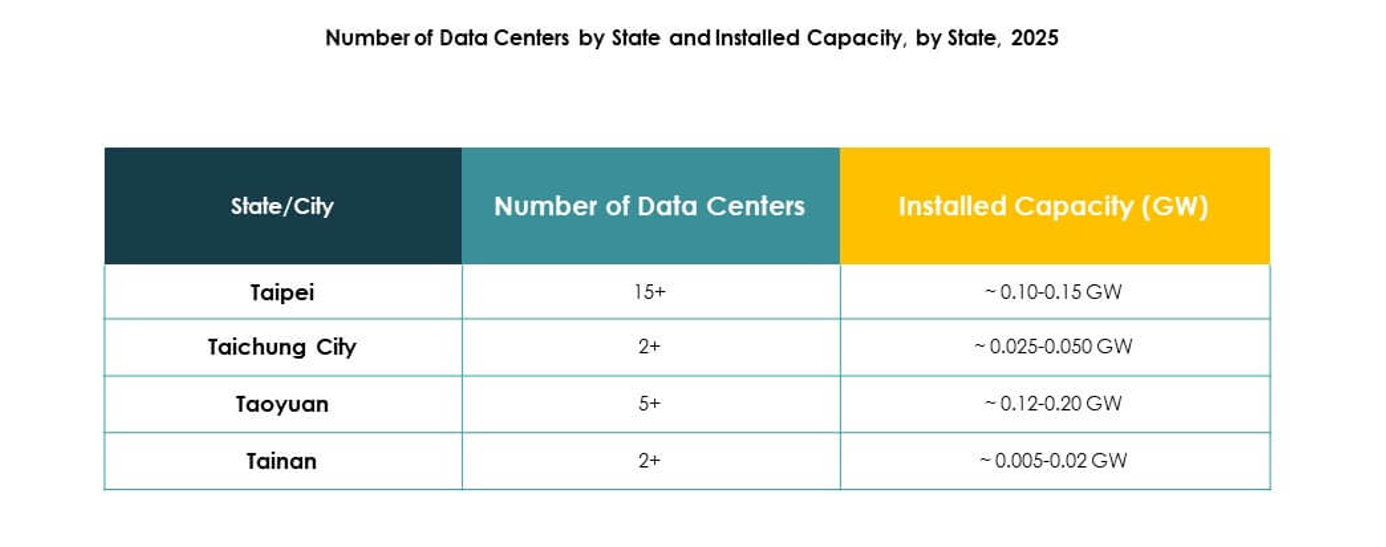

Norra Taiwan leder Taiwans datacentermarknad med en andel på 58%. Taipei och Nya Taipei fungerar som nav för hyperscale- och colocation-investeringar. Regionen drar nytta av stark anslutning, undervattenskablar och ICT-kluster. Den stöder finansiella institutioner, statliga verksamheter och multinationella företag. Norra Taiwans dominans kommer från hög efterfrågan på storskaliga och hybrida installationer. Det förblir den föredragna platsen för globala operatörer som går in i Taiwan. Investerare finner långsiktig stabilitet i regionens infrastrukturekosystem.

- Till exempel gick Chunghwa Telecom med i ett multinationellt konsortium i juli 2025 för Asia United Gateway East Submarine Cable System (AUG East), som kommer att lägga ut en 8 900 kilometer lång kabel och etablera två nya landningsstationer i Yilan och Taitung, vilket förbättrar Taiwans internationella nätverksredundans och kapacitet för hyperscale-behov.

Centrala Taiwan växer med 25% andel drivet av tillverknings- och företagsbehov

Centrala Taiwan har en marknadsandel på 25%, drivs av tillverknings- och företagssektorer. Taichung framträder som ett växande nav för colocation och företagsägda anläggningar. Det stöder smarta tillverkningsinitiativ med lokaliserad databehandling. Regionen drar nytta av industriell expansion som kräver skalbar IT-infrastruktur. Företag antar modulära och hybrida datacenter för motståndskraft. Centrala Taiwan spelar en växande roll i att betjäna lokala och regionala behov. Det stärker den övergripande marknadsbalansen genom att diversifiera kapaciteten över regioner.

Södra Taiwan håller 17% andel och växer med integration av förnybar energi

Södra Taiwan bidrar med 17% av Taiwans datacentermarknad, med stark tillväxtpotential. Kaohsiung leder i integration av förnybar energi med datacenterexpansion. Regionen lockar investeringar på grund av lägre markkostnader och tillgång till grön energi. Den betjänar industrier som kräver hög energieffektivitet och hållbarhetsöverensstämmelse. Södra Taiwan får uppmärksamhet för modulära och edge-installationer. Det stöder framväxande företag med lokaliserade digitala lösningar. Regionens förnybara fördel positionerar det som ett framtida tillväxtcentrum.

- Till exempel, i april 2025, tecknade Google sitt första avtal om köp av havsbaserad vindkraft i Asien för sitt datacenter i Taiwan, och förband sig till 495 MW havsbaserad vindenergi från Fengmiao I-projektet för att stödja 24/7 koldioxidfria operationer, vilket främjar Taiwans ledarskap inom förnybar sektor och positionerar Google som en global pionjär inom ren energi.

Konkurrensinsikter:

- Chunghwa Telecom

- Taiwan Mobile

- FarEasTone Telecom

- Asia-Pacific Telecom

- Cellsite Network Services

- NTT Communications Corporation

- Digital Realty Trust, Inc.

- Microsoft Corporation

- AWS Taiwan

- Google Cloud Taiwan

Den konkurrensutsatta landskapet på Taiwan Data Center-marknaden återspeglar starkt samarbete mellan inhemska telekomleverantörer och globala molnoperatörer. Lokala aktörer som Chunghwa Telecom, Taiwan Mobile och FarEasTone dominerar colocation- och företagssegmenten, stödda av rikstäckande nätverk och regeringsrelationer. Globala företag inklusive AWS Taiwan, Microsoft och Google Cloud expanderar hyperskala och molnbaserad infrastruktur för att möta växande företagsanpassning. NTT Communications och Digital Realty stärker internationell anslutning och fleranvändarfaciliteter. Det drar nytta av en balanserad mix av inhemsk motståndskraft och utländska investeringar, vilket säkerställer diversifierade tjänsteerbjudanden. Konkurrensintensitet driver innovation inom hållbarhet, edge-distributioner och AI-redo infrastruktur. Denna dynamiska miljö positionerar Taiwan som ett regionalt nav där globala och lokala företag konkurrerar och samarbetar för att leverera skalbara, säkra och effektiva digitala tjänster.

Senaste utvecklingen:

- I juli 2025 ingick Foxconn (Hon Hai Precision Industry) ett strategiskt partnerskap med TECO Electric & Machinery för att påskynda utvecklingen av AI-datacenter i Taiwan och utomlands. Samarbetet syftar till att leverera modulär AI-datacenterinfrastruktur, som kombinerar Foxconns styrkor inom AI-servrar med TECO:s expertis inom industriella elektromekaniska system, och fokuserar på skalbara, gröna datacenterlösningar för att betjäna marknader i Taiwan, Mellanöstern och USA.

- I juli 2025 rapporterades det att Taiwan-datacentermarknaden hade lagt till 8 000 nya rackutrymmen och över 60 MW ytterligare strömkapacitet, drivet av stora investeringar från globala teknikföretag inom molnberäkning, artificiell intelligens och halvledarindustrier. Taipei leder bland nyckelstäder i expansion, vilket återspeglar den snabba utvecklingen av nationens datacenterekosystem.

- I maj 2025 tillkännagav Foxconn och Nvidia, tillsammans med Taiwans regering, ett högprofilerat samarbete för att bygga ett AI-datacenter, även beskrivet som en “AI-fabrik”, i Taiwan. Den första fasen kommer att sikta på en strömkapacitet på 100 megawatt, med infrastruktur levererad av Foxconn och Nvidia som tillhandahåller tusentals av sina Blackwell GPU:er. Initiativet är avsett att driva AI-innovation för forskare och företag och stöds av Taiwans nationella vetenskaps- och teknologiråd och TSMC.